ヒト呼吸器合胞体ウイルス治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

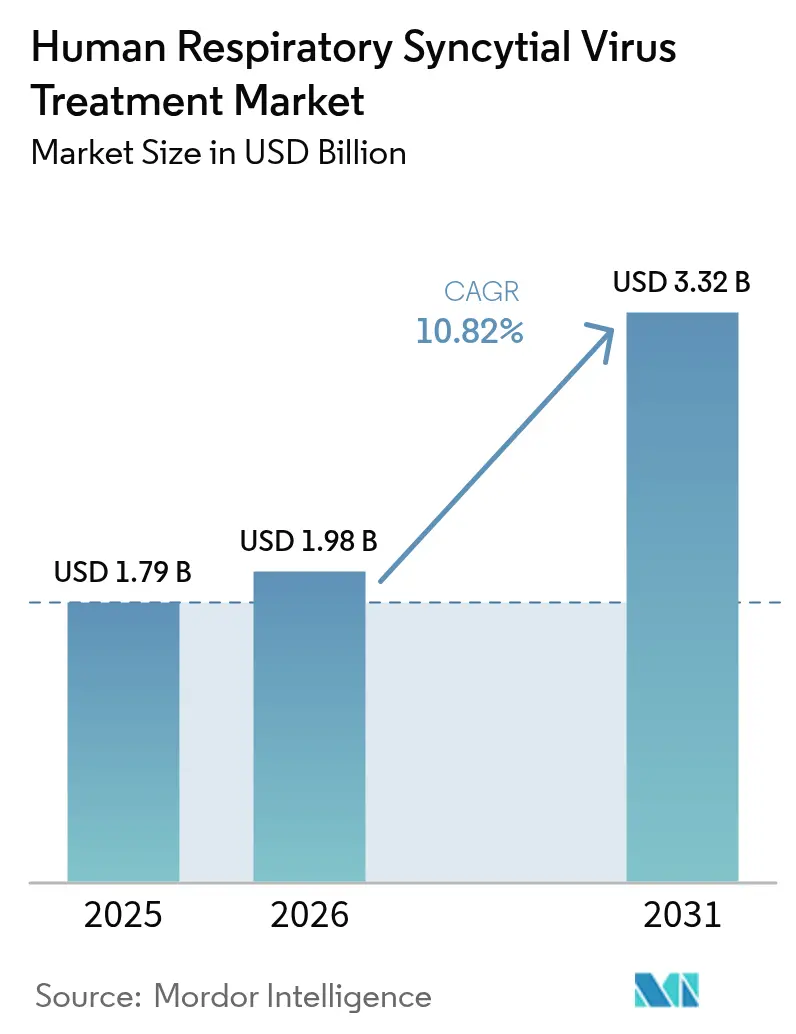

| 市場規模 (2026) | 1.98 十億米ドル |

| 市場規模 (2031) | 3.32 十億米ドル |

| 成長率 (2026 - 2031) | 10.82% CAGR |

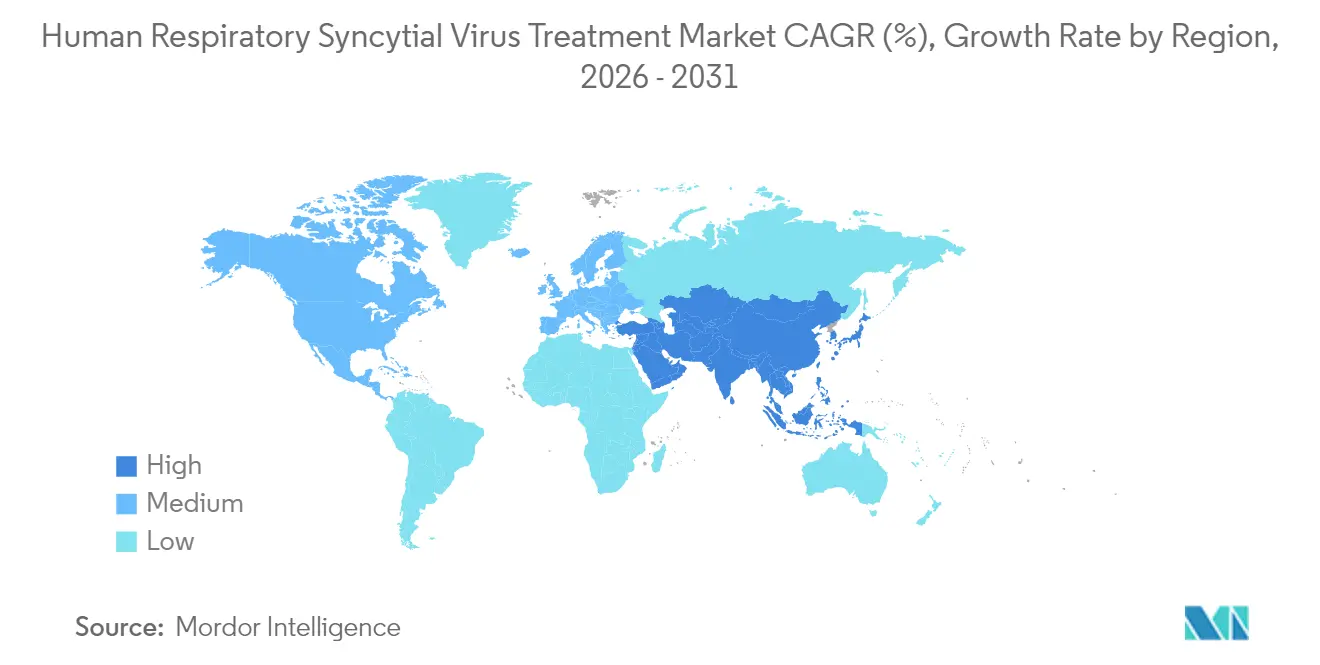

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヒト呼吸器合胞体ウイルス治療市場分析

ヒト呼吸器合胞体ウイルス治療市場規模は2026年に19億8,000万米ドルと推定され、2025年の17億9,000万米ドルから成長し、2031年には33億2,000万米ドルに達する見通しで、2026年から2031年にかけて10.82%のCAGRで成長します。パンデミック後のRSV症例の持続的な急増、3種類の成人向けワクチンの商業的展開、および乳児免疫予防投与カバレッジの急速な拡大が、高・中所得国全体で対応可能な市場規模を拡大しています。長時間作用型モノクローナル抗体は予防ケアのパラダイムを確立しつつあり、処方集の優先順位を再編しています。一方、加速するmRNAおよび低分子プログラムは、従来の融合阻害剤を超えてイノベーションサイクルを延伸しています。季節的な需要変動が予測困難なまま続く中、地理的に多様化しつつある市場において、メーカーは柔軟な生産能力の拡大を進めています。大手ワクチンメーカーが公的支払者との契約を競い合い、中規模バイオテクノロジー企業が後期段階のアウトライセンスに向けた選択肢を確保するためにターゲット型ライセンス契約を活用する中、競争は激化しています。

レポートの主要ポイント

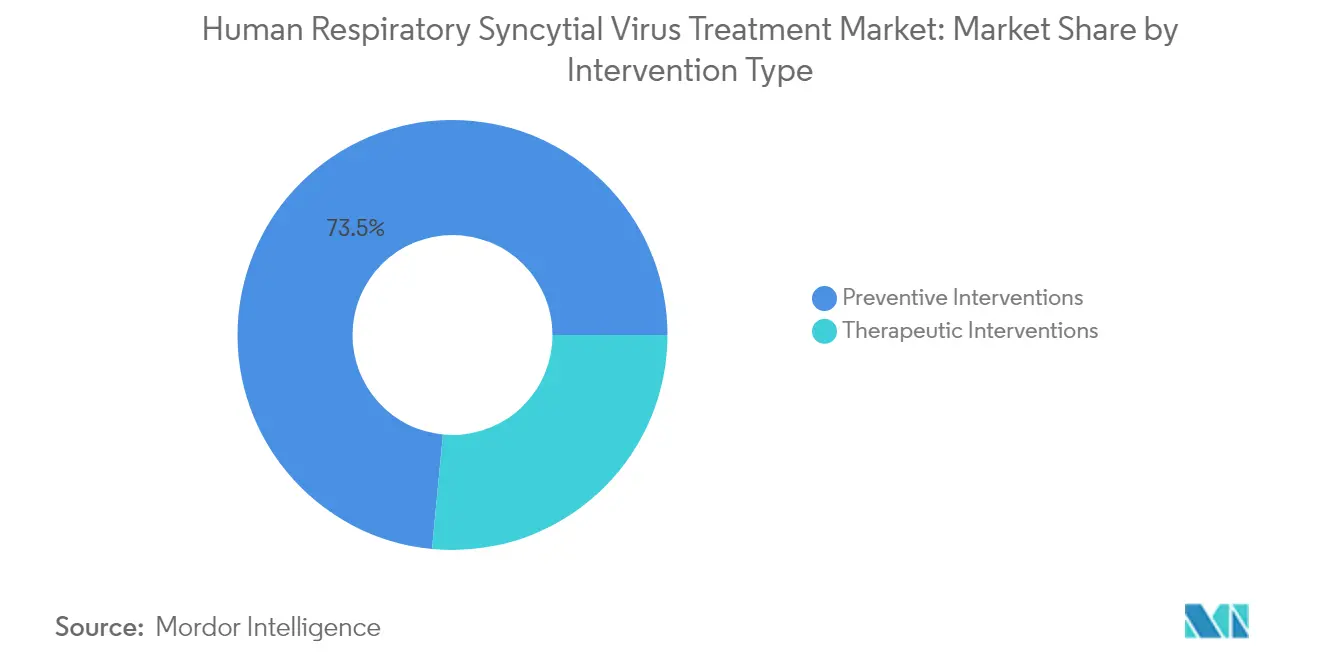

- 介入タイプ別では、モノクローナル抗体予防投与が2025年のヒト呼吸器合胞体ウイルス治療市場シェアの43.98%をリードし、一方でワクチンは2031年までに最速の11.93%のCAGRを記録する見込みです。

- 投与経路別では、注射剤が2025年のヒト呼吸器合胞体ウイルス治療市場規模の78.04%を占め、経口抗ウイルス薬は2026年から2031年にかけて12.41%のCAGRで拡大する見込みです。

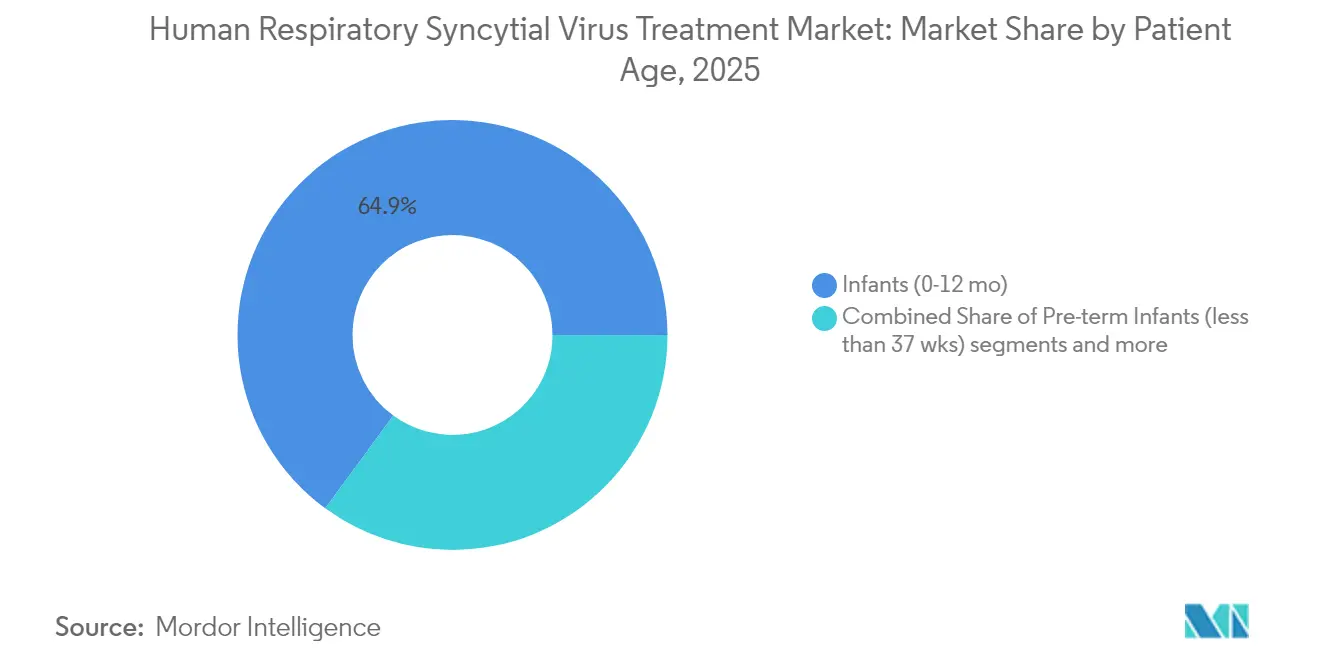

- 患者タイプ別では、1歳未満の乳児が2025年の総収益の64.92%を占め、60歳以上のコホートが2031年にかけて13.56%のCAGRで最も速く成長する見込みです。

- 地域別では、北米が2025年の収益の39.12%を占め、アジア太平洋地域は2026年から2031年にかけて11.58%のCAGRを記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヒト呼吸器合胞体ウイルス治療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長時間作用型モノクローナル抗体予防投与の世界的普及の急増 | +4.9% | 北米および欧州を重点とするグローバル | 中期(2〜4年) |

| 60歳以上の成人の入院増加によるワクチン普及の急速な促進 | +2.8% | 北米、欧州、日本 | 短期(2年以内) |

| 新興経済国における乳児国家免疫プログラム | +1.5% | アジア太平洋、中南米、中東 | 中期(2〜4年) |

| 経口抗ウイルス治療薬へのベンチャーキャピタル投資の増加によるパイプラインの拡充 | +1.2% | グローバル(北米への初期影響を重点) | 長期(4年以上) |

| 母体RSVワクチンに対するWHO事前認定経路 | +0.6% | 低・中所得国を重点とするグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長時間作用型モノクローナル抗体予防投与の世界的普及の急増

ニルセビマブは1回の注射でシーズン全体を通じた防御を提供し、主要試験において医療機関を受診したRSV疾患に対して約70〜80%の有効性を示しました。2024年に承認された供給拡大協定により、2024〜2025年シーズンの広範な入手可能性が確保され、支払者の信頼が向上し、ガイドラインへの迅速な統合が支援されました。米国および欧州における償還の枠組みは、高い1回あたりのコストを軽減し、病院システムがパリビズマブからより長時間作用型のプラットフォームへ予防予算をシフトすることを可能にしています。市場分析によると、対象乳児のカバレッジが10パーセントポイント増加するごとに、年間収益が約1億5,000万米ドル増加することが示されています。明確な臨床的・経済的価値により、ヒト呼吸器合胞体ウイルス治療市場は中期的にプレミアム価格帯を維持することが期待されています。

60歳以上の成人の入院増加によるワクチン普及の急速な促進

CDCのサーベイランスにより、米国の高齢者において年間6万〜16万件の入院と最大1万件の死亡が確認され、高リスクの高齢者に対するRSVの定期ワクチン接種に向けた支払者の連携が促進されました[1]出典:疾病管理予防センター、「RSVワクチンガイダンス」、cdc.gov 。現在3種類の承認済みワクチンがこのコホートをカバーしており、それぞれが下気道疾患に対して67%以上の有効性を示しています。初シーズンの実世界エビデンスでは、入院予防における有効性が約75%と記録され、1回接種スケジュールの償還決定を強化しました。ドイツと日本の官民調達コンソーシアムは米国のカバレッジを踏襲しており、高齢者におけるヒト呼吸器合胞体ウイルス治療市場のフットプリントをさらに拡大しています。したがって、普及の勢いは今世紀半ばにかけての全体的なCAGR予測に約2.8%を加算しています。

新興経済国における乳児国家免疫プログラム

オーストラリアとブラジルでのパイロット展開により、妊娠32〜36週での母体ワクチン接種と出生後のモノクローナル抗体キャンペーンを組み合わせた提供モデルが検証されました[2]出典:西オーストラリア州保健省、「アブリスボおよびベイフォルタスの実施」、health.wa.gov.au 。インドとインドネシアの政府は、Gaviの資金援助とWHOの世界市場調査(共同調達を奨励)に支援されながら、同様のガイドラインを策定中です。南アジアおよび東南アジアの高い出生コホートは、政策決定が確定次第、数量の急速な立ち上がりを加速させます。その結果、ヒト呼吸器合胞体ウイルス治療市場は純粋な裁量的支出ではなく政策主導の需要から恩恵を受けており、中期的な成長軌道を1.5%押し上げています。

経口抗ウイルス治療薬へのベンチャーキャピタル投資の増加によるパイプラインの拡充

2024年中の開示済み取引におけるディール活動は9億米ドルを超え、次世代NタンパクおよびLタンパク阻害剤に関する複数のフェーズ2試験を支援しています。経口投与は在宅治療とアドヒアランスの向上を約束するものであり、併存疾患を持つ成人の入院を制限しようとする支払者が重視する特性です。S-337395とゼリカパビルの初期ヒトチャレンジデータでは、ウイルス量の減少が90%に近づくことが示され、投資家の確信を強化しました。これらのプログラムは、非ワクチン専門家を引き付けることで競争力学を広げ、ヒト呼吸器合胞体ウイルス治療市場が大型製薬企業を超えたイノベーションファネルを維持することを確保しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リバビリンに関する抗ウイルス耐性懸念による医師の信頼低下 | -0.8% | グローバル(リバビリンの広範な使用地域でより高い影響) | 中期(2〜4年) |

| 季節的需要変動によるメーカーの生産能力計画の複雑化 | -1.2% | グローバル(地域のRSV季節性に基づいて影響が異なる) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リバビリンに関する抗ウイルス耐性懸念による医師の信頼低下

リバビリン耐性RSV株の出現は、この分子に対する臨床医の信頼を損ない、延いては抗ウイルス療法の広範な分野に不確実性をもたらしています。リバビリンは現在主に免疫不全患者に限定されていますが、散発的な耐性報告が新しい低分子候補に対する処方態度に影響を与える可能性があります。その結果、開発者は臨床申請書において堅固な耐性バリアプロファイルを実証する必要があり、採用曲線がわずかに遅延しています。ヒト呼吸器合胞体ウイルス治療市場が多様化した治療モダリティへと移行する中、全体的な成長への影響は現在0.8%と推定されており、控えめながらも注目すべき逆風となっています。

季節的需要変動によるメーカーの生産能力計画の複雑化

RSVの流行は新型コロナウイルス感染症のパンデミック中に従来の冬季の時期からずれ込み、メーカーの予測を狂わせ、2023年後半にベイフォルタスの在庫不足を引き起こしました。企業は多目的充填・仕上げラインとモジュール式コールドチェーン保管への投資を進めていますが、需要が可視化されるよりもかなり前に生産がピークに達する状況は続いています。過剰発注は在庫評価損のリスクをもたらし、過少発注は公衆衛生目標を危うくしブランドエクイティを損ないます。予測モデリングが改善されるまで、生産能力計画の課題は近期においてヒト呼吸器合胞体ウイルス治療市場のCAGRから1.2%を削減すると予想されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

介入タイプ別:予防戦略が治療オプションを上回る

モノクローナル抗体予防投与は2025年の収益の43.98%を占め、予防への市場の決定的な転換を確認するとともに、ヒト呼吸器合胞体ウイルス治療市場内で最大の単一収益基盤を提供しています。ニルセビマブの1シーズン1回接種スケジュールは小児科ガイドラインに迅速に組み込まれており、Merckの治験中のクレスロビマブは2025年に承認された場合、競争を激化させる可能性があります。成人向けワクチンは比較的新しいものの、支払者がインフルエンザ型の調達枠組みに統合するにつれて最も急速な拡大を記録しています。ワクチンの合計11.93%のCAGRは、2031年までに抗体との収益格差を縮小すると予測されており、ヒト呼吸器合胞体ウイルス治療市場が既存のフランチャイズを侵食することなく製品モダリティを多様化していることを示しています。

経口抗ウイルス薬などの治療薬は依然として小さなシェアにとどまっていますが、持続的なベンチャーキャピタルの恩恵を受け、外来ケアを対象とした融合阻害剤およびポリメラーゼ阻害剤のパイプラインを生み出しています。ゼリカパビルの5日目のウイルス量がプラセボ比1.4 log低下したことは、ワクチンが十分な効果を発揮しない高リスク成人集団にこれらの薬剤が対応できる可能性を示しています。これらの治療薬が後期試験に移行するにつれて、支持的な医療技術評価が極めて重要になります。その結果、競争上のポジショニングは今や包括的な有効性を約束するのではなく、集団特異的な便益を実証することにかかっており、ヒト呼吸器合胞体ウイルス治療市場全体の将来の評価基準を形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

投与経路別:経口イノベーションが注射剤の優位性に挑戦

注射剤は2025年の売上の78.04%を占め、乳児および長期ケア環境において物流上の優位性を維持しており、1回接種による防御がアドヒアランスを簡素化しています。プレフィルドシリンジの形態および混合ワクチンの開発ストリームが、大規模キャンペーンにおける筋肉内投与をさらに定着させています。それにもかかわらず、経口抗ウイルス薬は12.41%のCAGRでシェアを拡大すると予測されており、入院日数と点滴椅子の使用時間を制限する外来オプションを求める支払者の選好に後押しされています。この成長は、剤形主導の利便性が高リスク成人および免疫不全グループにおけるヒト呼吸器合胞体ウイルス治療市場規模内の収益プールを再配分できることを示しています。

鼻腔内および吸入製剤は依然として探索段階にありますが、粘膜防御を強化することで全身免疫を補完できる可能性があり、予防投与と迅速な曝露後予防の両方にとって魅力的な特性です。学術コンソーシアムは、将来の針不要候補を支える可能性のある有望なRSV Fタンパク安定化アプローチを報告しています。有効性の閾値が満たされれば、このようなモダリティは現在十分にサービスを受けていない学齢期および青年期のセグメントに参入し、ヒト呼吸器合胞体ウイルス治療市場に新たな数量ストリームを追加する可能性があります。

患者年齢別:小児への注目が高齢者を含むよう拡大

1歳未満の乳児は2025年の収益の64.92%を生み出しており、この高負担グループを優先する普遍的に支持された予防スケジュールを反映しています。発売後の疫学データでは、ニルセビマブの広範な使用が行われた最初の北半球シーズンにおいて入院率が28〜43%低下したことが示されており、支払者の投資を正当化しています。世界の出生数が年間1億3,000万人を超えることから、小児コホートのヒト呼吸器合胞体ウイルス治療市場規模は引き続き大きいと見込まれますが、高所得国でカバレッジが飽和するにつれて成長は緩やかになっています。

60歳以上の成人は、明確な罹患率データと新しいワクチンオプションに導かれ、最も急速に成長しているグループです。入院負担はインフルエンザに匹敵し、費用対効果分析は75歳以上の個人への系統的なワクチン接種を支持しています。ACIPが推奨を拡大するにつれて60〜74歳のコホートでの普及が進んでおり、リスク層別化されたカバレッジを可能にし支払者の信頼を解放しています。併存疾患を持つ18〜59歳の成人を対象とした新たな規制申請が進んでおり、ヒト呼吸器合胞体ウイルス治療市場がライフコース予防パラダイムを徐々に採用することを示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年の世界収益の39.12%を占め、堅固な償還制度、高い疾患認知度、およびワクチンと抗体ガイドラインの迅速な成文化に支えられています。米国だけで2024〜2025年シーズンに400万回以上のモノクローナル抗体投与が行われましたが、カバレッジは依然として不均一であり、2025年3月時点で対象高齢者のワクチン接種率はわずか22.2%にとどまっています。カナダは60歳以上の成人向け国家ワクチン接種プログラムを評価中であり、地域のヒト呼吸器合胞体ウイルス治療市場に年間約1億2,000万米ドルの機会を追加する可能性があります。

欧州は第2位のシェアを保持していますが、加盟国間で普及状況が大きく異なります。法定保険制度の下で60歳以上の人々への免疫接種を承認したドイツは調達を加速させている一方、南欧諸国は依然として個々の医師の判断に依存しています。複数のワクチンおよび抗体オプションに対する欧州医薬品庁の承認は調和のとれた規制基盤を生み出していますが、異なる医療技術評価が地域ごとの市場アクセスを形成しています。欧州委員会が主導する償還の均等化努力は、未開拓市場におけるヒト呼吸器合胞体ウイルス治療市場シェアを向上させ、国境を越えた公平性を改善する可能性があります。

アジア太平洋地域は最も急速に成長している地域であり、医療費の増加、人口規模、およびRSV予防薬の試験リーダーシップを背景に11.58%のCAGRを記録しています。日本の高齢者向けワクチンカバレッジは初年度に40%を超え、医師の推奨に対する消費者の高い反応性を反映しています。中国の公衆衛生機関は国内の抗体およびワクチン候補を評価中であり、国家薬品償還交渉が完了すれば数十億米ドル規模の数量が解放される可能性があります。一方、インドとインドネシアはGaviが支援する母体免疫フレームワークを優先しており、支払者ミックスの拡大がヒト呼吸器合胞体ウイルス治療市場のフットプリントをさらに拡大することを示しています。

南米と中東・アフリカを合わせると2025年の収益の10%未満を占めていますが、疾患負担は潜在的な需要を示唆しています。ブラジルは2025年度予算サイクルで母体免疫接種のための連邦資金を確保し、湾岸協力会議加盟国は高齢者向けワクチン接種のための入札プロセスを開始しています。コールドチェーンインフラや予算制約を含むアクセス障壁が即時の普及を妨げていますが、WHO事前認定経路と段階的価格設定のコミットメントにより、これらの新興ヒト呼吸器合胞体ウイルス治療市場フロンティア全体での変曲点が早まる可能性があります。

競争環境

ヒト呼吸器合胞体ウイルス治療市場は適度に集中しており、上位5社が2024年に相当な収益を生み出しています。AstraZenecaとSanofiは共同販売するベイフォルタスを通じてモノクローナル抗体セグメントを支配しており、供給制約が緩和した後の2024年第4四半期の収益は1億6,100万米ドルに達しました。GSKとPfizerはワクチン分野でリーディングポジションを占め、それぞれが深い季節性インフルエンザインフラを活用して商業展開を合理化しており、Modernaは2024年の承認を受けて成人シェアの増加を取り込むためにmRNA専門知識を活用しています。

戦略的買収がポートフォリオを再編しています。AstraZenecaによるIcosavaxの11億米ドルの買収は、RSVとヒトメタニューモウイルスを標的とする二重病原体候補を確保し、コンビネーションワクチンのプレミアムを解放する可能性があります。PfizerによるReViralの以前の買収は、シスナトビルによる抗ウイルスパイプラインを強化し、ワクチン以外への多様化を提供しました。地域的なスケーラビリティのためにパートナーシップが引き続き好まれており、例えばGSKはインドの成人ワクチン接種が規制当局に承認され次第、普及を加速するためにSerum Institute of Indiaと供給協定を締結しました。

破壊リスクは差別化されたモダリティを推進する小規模バイオテクノロジー企業から生じています。ShionogiのLタンパク阻害剤S-337395とEnantaのNタンパク阻害剤ゼリカパビルはいずれもFDAのファストトラック指定を受けており、新規治療薬に対する規制当局の意欲を示しています。競争上の優位性は、特定の患者サブグループにおける臨床的差別化、季節的急増に対応する製造の機動性、および価値に基づく契約を交渉する能力にかかっている可能性が高いです。その結果、多ウイルスコンビネーション製品またはコスト効率の高いバイオシミラー抗体を提供する企業が、ヒト呼吸器合胞体ウイルス治療市場全体の競争基準をリセットする可能性があります。

ヒト呼吸器合胞体ウイルス治療産業のリーダー企業

AbbVie Inc

Merck & Co

AstraZeneca

GSK plc

Bausch Health Companies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:WHOがPfizerのABRYSVO®母体ワクチンを事前認定し、低・中所得国への展開に向けたGavi資金調達を可能にしました

- 2024年12月:FDAがMerckのクレスロビマブに関する生物製剤承認申請を受理し、2025年7月までに決定が予定されています。

世界のヒト呼吸器合胞体ウイルス治療市場レポートの範囲

レポートの範囲によると、呼吸器合胞体ウイルス(RSV)は通常、軽度の風邪様症状を引き起こす一般的な呼吸器ウイルスです。ほとんどの人は1〜2週間で回復しますが、RSVは特に乳児や高齢者にとって重篤になる可能性があります。ヒト呼吸器合胞体ウイルス治療市場は、投与経路(経口、非経口)、治療タイプ(支持療法、入院治療)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記すべてのセグメントの金額(百万米ドル)を提供しています。

| 予防的介入 | モノクローナル抗体予防投与 |

| ワクチン | |

| 治療的介入 | 抗ウイルス薬 |

| 免疫調節薬 | |

| 支持療法 |

| 注射剤 |

| 経口 |

| 吸入 |

| 鼻腔内 |

| 早産児(37週未満) |

| 乳児(0〜12ヶ月) |

| 小児(1〜5歳) |

| 成人(18〜59歳) |

| 高齢者(60歳以上) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 介入タイプ別 | 予防的介入 | モノクローナル抗体予防投与 |

| ワクチン | ||

| 治療的介入 | 抗ウイルス薬 | |

| 免疫調節薬 | ||

| 支持療法 | ||

| 投与経路別 | 注射剤 | |

| 経口 | ||

| 吸入 | ||

| 鼻腔内 | ||

| 患者年齢別 | 早産児(37週未満) | |

| 乳児(0〜12ヶ月) | ||

| 小児(1〜5歳) | ||

| 成人(18〜59歳) | ||

| 高齢者(60歳以上) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ヒト呼吸器合胞体ウイルス治療市場の現在の規模はどのくらいですか?

ヒト呼吸器合胞体ウイルス治療市場規模は2026年に19億8,000万米ドルと評価されており、10.82%のCAGRで成長し、2031年までに33億2,000万米ドルに達する見込みです。

なぜモノクローナル抗体が従来の抗ウイルス薬よりも注目を集めているのですか?

ニルセビマブなどの長時間作用型抗体は、1回投与でシーズン全体を通じた防御を提供し、臨床環境において70〜80%の有効性を示しており、迅速な普及とガイドラインへの組み込みを支援しています。

2031年にかけて最も急速に成長する地域はどこですか?

アジア太平洋地域は11.58%のCAGRで拡大すると予測されており、医療費の増加、大規模な出生コホート、および成人ワクチン接種イニシアチブの拡大が牽引しています。

RSVワクチンの世界的な普及拡大に対する主な障壁は何ですか?

季節的な需要変動、コールドチェーンの制約、および低・中所得国における経済的課題が、WHO事前認定の取り組みにもかかわらず展開を遅らせる可能性があります。

最終更新日: