医師処方コスメシューティカル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

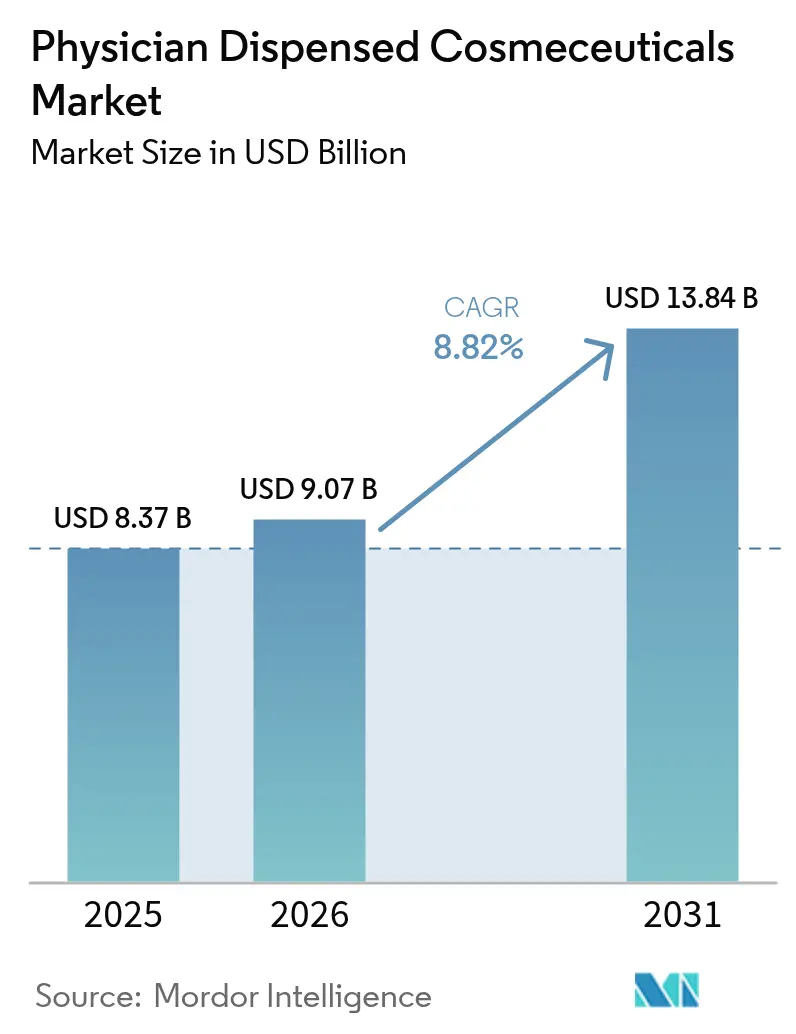

| 市場規模 (2026) | 9.07 十億米ドル |

| 市場規模 (2031) | 13.84 十億米ドル |

| 成長率 (2026 - 2031) | 8.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医師処方コスメシューティカル市場分析

医師処方コスメシューティカル市場規模は、2025年の83億7,000万USDから2026年には90億7,000万USDに成長し、2026〜2031年のCAGR 8.82%で2031年までに138億4,000万USDに達する見込みです。

臨床的に検証されたスキンケアへの需要の高まり、テレ皮膚科プラットフォームの急速な台頭、クリニックを起点としたプレミアム化が、このチャネルの価格決定力を強化しています。皮膚科医、美容医師、メディカルスパは、コンサルテーション時間を収益化し、同一訪問中にプロトコルを処方する、サービスと製品を統合したモデルを活用しています。北米の医療機関はAI搭載の診断ツールを活用してより多くのコンサルテーションを購買につなげており、アジア太平洋地域のクリニックは可処分所得の上昇とともに急速に規模を拡大しています。製薬企業、プレステージビューティーブランド、デジタルヘルス系スタートアップがこのチャネルに集中するにつれ、競争ダイナミクスは激化しています。

主要レポートのポイント

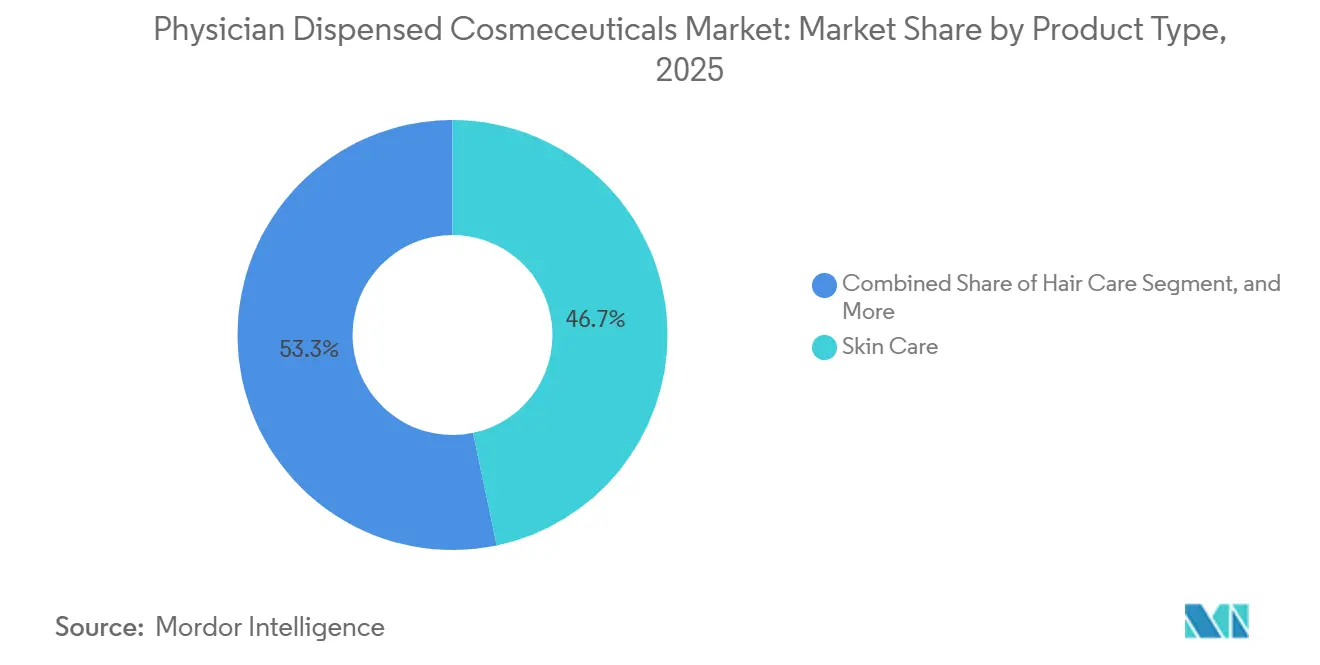

- 製品タイプ別では、スキンケアが2025年の医師処方コスメシューティカル市場シェアの46.71%を占めてトップとなり、ヘアケアは2031年にかけてCAGR 9.06%で成長する見込みです。

- 皮膚の悩み別では、抗老化が2025年の医師処方コスメシューティカル市場規模の37.29%を占め、ニキビ・脂漏性疾患は2031年にかけてCAGR 10.63%で拡大しています。

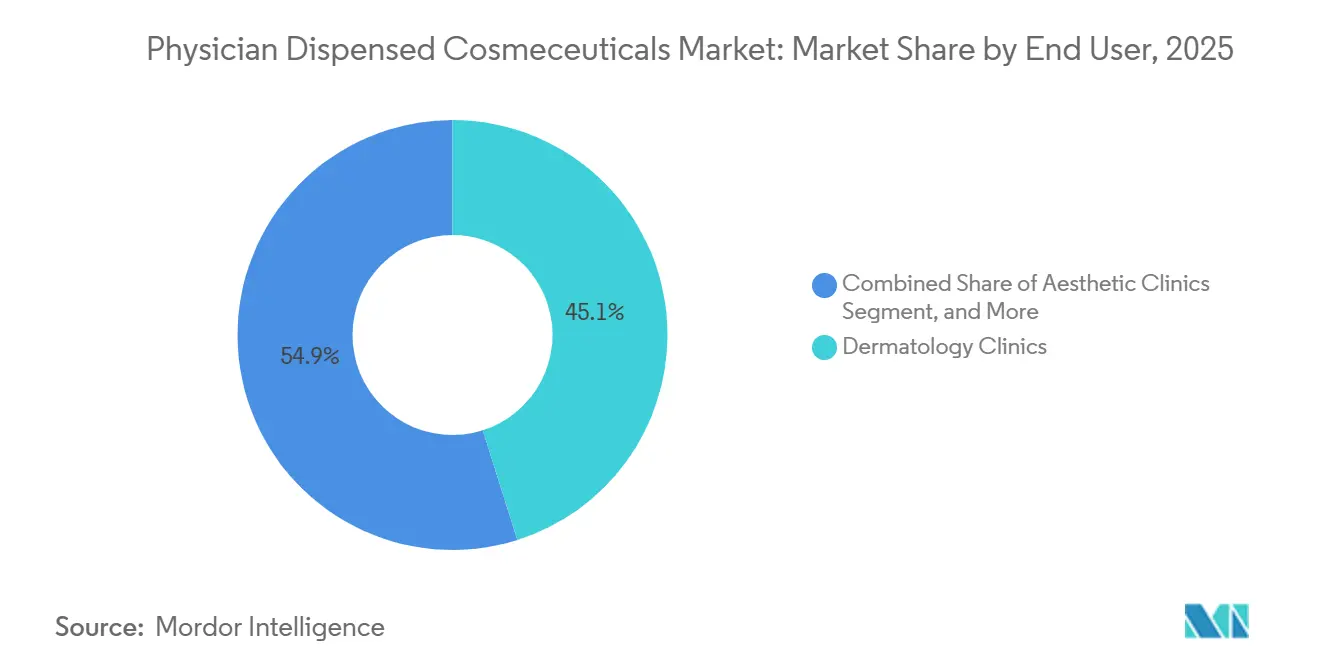

- エンドユーザー別では、皮膚科クリニックが2025年の医師処方コスメシューティカル市場シェアの45.12%を占め、美容クリニックは2031年にかけてCAGR 11.18%と最高の成長率が予測されています。

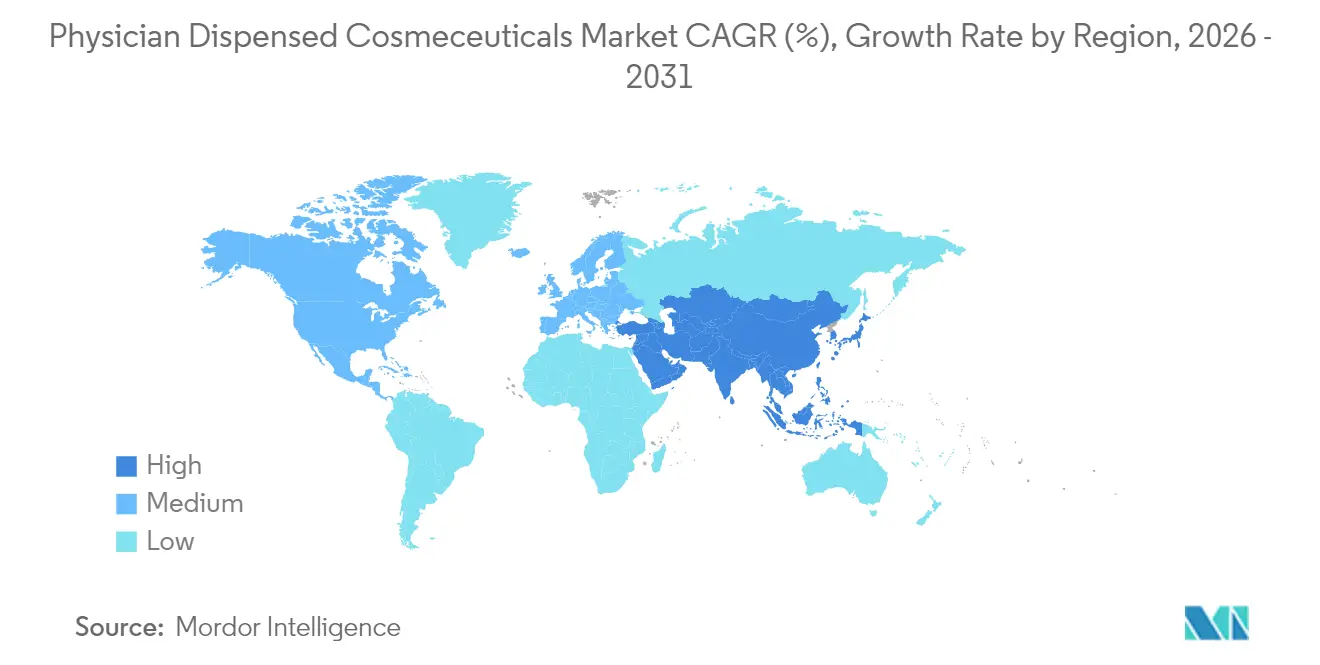

- 地域別では、北米が2025年に39.91%の売上シェアを占め、アジア太平洋は2026年から2031年にかけてCAGR 9.63%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医師処方コスメシューティカル市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口による医師グレードの 抗老化スキンケア需要の促進 | +1.8% | グローバル、北米・西欧・日本でピーク | 長期(4年以上) |

| 世界的な皮膚科・美容クリニックの 拡大 | +1.5% | アジア太平洋が中核、中東・中南米への波及 | 中期(2〜4年) |

| 新興経済圏における可処分所得の上昇と プレミアム化 | +1.2% | アジア太平洋、中南米 | 中期(2〜4年) |

| 臨床的に検証された処方への規制上の 優遇が消費者の信頼を高める | +0.9% | 北米・EU | 長期(4年以上) |

| テレ皮膚科プラットフォームによる 電子処方と院内リフィルの統合 | +0.8% | 北米、EUおよび都市部アジア太平洋へ拡大 | 短期(2年以内) |

| クリニックにおけるAI搭載診断機器が コスメシューティカルの採用率を向上 | +0.7% | 北米、EU初期段階および一部アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口による医師グレードの抗老化スキンケア需要の促進

2030年までに、世界の60歳以上の人口は21.5%に達し、臨床的に裏付けられた抗老化介入に対価を支払う意欲のある大きなコホートが形成されます。[1]国連経済社会局、「世界人口高齢化2020ハイライト」、un.org 日本の「ドクターズコスメ」セグメントは2022年度に前年比11.8%増の1,212億円に成長し、真皮萎縮をターゲットとしたエビデンスベースの処方への需要を裏付けています。コラーゲン合成を上方制御するペプチド技術は医師のポートフォリオに多く取り入れられており、査読済み研究によりパルミトイルペンタペプチド-4の細胞外マトリックスタンパク質への刺激効果が確認されています。Galdermaは2025年9月にAlastinシリーズを中国に展開し、TriHexペプチドサイエンスと皮膚科医の推薦を組み合わせ、外科的代替品としてラインを位置付けました。メーカーはペプチド合成、成長因子の安定化、および医師処方コスメシューティカル市場内でプレミアム価格を正当化する新規デリバリーシステムを優先しています。

皮膚科・美容クリニックの世界的拡大

米国メディカルスパ協会は2024年に米国のメディカルスパ数を7,420件と集計し、2019年比28%増となり、2030年までに477億USDの売上を見込んでいます。[2]米国メディカルスパ協会、「メディカルスパ産業統計2025」、americanmedspa.org Merz Aesthetics Koreaは年間売上3,000億ウォンを見込み、2024年半ばから2025年半ばにかけて55%の成長を達成し、ソウルおよび地方都市でのクリニック開設を反映しています。インドと中国はクリニックの認可要件を緩和しており、ブラジルのEurofarmaは2025年3月にDermageの60%株式を取得し、現地の医師需要を取り込みました。クリニックの増加に伴い、特にレーザー後のバリア修復に関連した施術後スキンケアの販売が継続的な収益を生み出し、医師処方コスメシューティカル市場の軌道を強化しています。

新興経済圏における可処分所得の上昇とプレミアム化

L'Oréalのダーモコスメティクス部門は2024年に中国で16.4%成長し、消費者がマスプレステージから臨床的有効性へとシフトしていることを裏付けています。[3]L'Oréal、「2024年ユニバーサル登録書類」、loreal-finance.com ブラジルのダーモコスメティクス売上は2024年に68億9,000万ブラジルレアルに達し、サンパウロとリオデジャネイロのクリニック専用プレミアムラインが牽引しました。バンコクとシンガポールを中心とした東南アジアのメディカルツーリズムハブは、地域の消費者を医師のレジメンに触れさせ、プレミアム化を加速させています。その結果、価格弾力性が縮小し、医師処方コスメシューティカル市場内で小売価格の2〜3倍の価格設定が可能となっています。

テレ皮膚科プラットフォームによる電子処方と院内リフィルの統合

Hims & Hersは2024年第3四半期に4億160万USDの売上を報告し、77%増を達成しました。これはフィナステリドとトレチノインをオンラインで処方し、患者に直接配送することで実現しました。CurologyとAmazon One Medicalも同様のモデルを採用し、対面コンサルテーションの障壁を取り除いています。Galdermaのデジタル教育ポータルは、医師が電子処方とクリニック内リフィルを統合するのを支援し、生涯価値を維持しています。レチノイドやペプチドセラムなどのメンテナンスレジメンは、医師処方コスメシューティカル市場全体でコンプライアンスの摩擦を低減する自動補充により最も恩恵を受けています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低所得層における高い製品・コンサルテーション コストがアクセスを制限 | -0.6% | グローバル、南アジアおよびラテンアメリカ農村部で深刻 | 中期(2〜4年) |

| 強力なOTCダーモコスメティクスが医師 チャネルシェアを希薄化 | -0.5% | 北米・西欧 | 短期(2年以内) |

| 高成長地域における訓練を受けた美容皮膚科医の不足 | -0.4% | アジア太平洋・中東アフリカ | 長期(4年以上) |

| 生物学的活性成分のコールドチェーンの脆弱性 | -0.3% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低所得層における高い製品・コンサルテーションコストがアクセスを制限

医師グレードのUVリカバリーSPFは約50USDで販売されており、インドの都市部クリニックの受診費用はしばしば60USDを超え、月収500USD未満の世帯に負担をかけています。保険適用の限界がアフォーダビリティのギャップを拡大し、ブラジル農村部や東南アジアでの普及率を低く抑えています。一部のメーカーはクリニック向けプレミアムラインと薬局向け低濃度バリアントという段階的なラインを導入し、両方の価格帯に対応しようとしていますが、医師処方コスメシューティカル市場は依然として富裕層消費者に大きく偏っています。

強力なOTCダーモコスメティクスによる医師チャネルシェアの希薄化

La Roche-PosayとCeraVeは、クリニックグレードに近い濃度のナイアシンアミドとセラミド処方を薬局に供給しています。L'Oréalのダーモコスメティクス部門は2024年に企業平均を上回る業績を示し、処方箋なしで科学的信頼性を伝えられることを証明しました。皮膚科医は現在、医師処方コスメシューティカル市場内での差別化を維持するために、高用量活性成分、無作為化試験、および施術後ニッチを強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ヘアケアがスキンケアを上回る成長

スキンケアは2025年売上の46.71%を占め、レチノイドセラムと施術後バリア修復ラインが牽引しました。しかしヘアケアは2031年にかけてCAGR 9.06%でトップの成長を示す見込みです。ヘアケアにおける医師処方コスメシューティカル市場は、局所用フィナステリドの配合が全身曝露を低減し、テレヘルスとの相性が良いことから拡大が見込まれます。

ダイレクト・トゥ・コンシューマープラットフォームはスティグマを軽減し、リフィルを自動配送することでコンバージョンを促進しています。一方、スキンケアは北米で飽和状態にあり、差別化は施術特化型アプリケーションへとシフトしています。アイケアは規模は小さいものの、ビマトプロストが処方箋専用であるため高い平均販売価格を維持しています。注射用神経毒素やフィラーは持ち帰り製品ではありませんが、院内リカバリーキットの販売を促進し、医師処方コスメシューティカル市場におけるクロスセルの機会を強化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

皮膚の悩み別:ニキビ・脂漏性疾患が急増

抗老化は2025年に37.29%のシェアを維持しましたが、ニキビ&脂漏性疾患は2031年にかけて年率10.63%で成長する見込みです。テレ皮膚科によるニキビ相談の増加が患者の躊躇を軽減し、低用量イソトレチノインプロトコルがアドヒアランスを改善しています。抗老化製品の医師処方コスメシューティカル市場シェアは堅調ですが成熟しつつあり、マイクロバイオーム主導のニキビ製品が新たな差別化をもたらしています。色素沈着過剰レジメンはアジア太平洋で好調ですが、ヒドロキノンに関する規制上の制限が一部のSKUを制約しています。

エンドユーザー別:美容クリニックが加速

皮膚科クリニックは2025年売上の45.12%を占めましたが、美容クリニックは注射剤と施術後製品を組み合わせることでCAGR 11.18%と最も速い成長を示す見込みです。高い患者回転率とナースプラクティショナーによるスタッフィングモデルがコンサルテーションコストを圧縮し、市場リーチを拡大しています。病院チャネルは術後回復に結びついており、形成外科センターは低い診療量ながらもプレミアム支出を維持しています。非医師の診療範囲に関する規制上の議論が将来のチャネルミックスに影響を与えますが、医師処方コスメシューティカル市場の勢いを損なう可能性は低いと考えられます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年売上の39.91%を占め、密度の高い皮膚科医ネットワークと成熟したメディカルスパエコシステムが牽引しました。しかしアジア太平洋は2031年にかけてCAGR 9.63%を記録する見込みです。韓国の美容ブーム、中国の規制合理化、インドの地方都市への拡大がこの急成長を支えています。日本のドクターズコスメ市場は前年比11.8%増となり、中国の一線都市クリニックはコスメシューティカルカウンターを治療フローに統合しています。欧州はメンテナンスレジメンが矯正療法を上回るにつれ、安定しているものの成長は緩やかです。GCC諸国はメディカルツーリズムを通じて中東の需要を牽引し、ブラジルが南米の販売量を主導しています。

競争環境

医師処方コスメシューティカル産業は中程度の分散が特徴です。Galdermaの2024年3月のIPOは注射剤からスキンケアへの垂直統合戦略に資金を提供し、2025年9月のAlastinの中国展開を支援しました。L'Oréalの2024年8月のGaldermaへの10%出資は、製薬の厳密さとビューティーマーケティングの間のシナジーを生み出しています。Merz Pharmaは売上高の18%をR&Dに充当しており、2024年7月のXEOMINの3部位治療に対するFDA承認がその神経毒素の優位性を拡大しました。EurofarmaのDermage買収はラテンアメリカでの足場を確保し、DermaSensorなどのAI診断は臨床的洞察をリアルタイムの製品推薦に変換しています。コールドチェーンのイノベーションも進展しており、2024年12月のNature Communicationsに掲載されたペルフルオロカーボンキャリアに関する論文は、室温でのペプチド安定性への道筋を示唆しています。

デジタルディスラプターが競争を激化させています。Hims & Hersは非同期処方と直接フルフィルメントを拡大してクリニックを迂回し、サービスと製品の両方のマージンを獲得しています。Curologyも同様の戦略を採用し、AmazonのOne Medicalは統合型プライマリー・皮膚科ケアをミックスに加えています。既存メーカーは、医師処方コスメシューティカル市場内でのプレミアムポジショニングを維持するために、臨床試験、医師教育、施術関連製品ラインで対応しています。

医師処方コスメシューティカル産業リーダー

Merz Pharma

Obagi Cosmeceuticals LLC

SkinCeuticals International

Abbvie Inc(Allergan PLC)

Innovative Skincare

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Allergan AestheticsはAMWC 2025においてAAシグネチャープログラムと11件の新規研究ポスターを発表し、医師監督プロトコルのデータ主導型治療計画を強化しました。

- 2025年1月:L'Oréal GroupeはCES 2025においてポータブルCell BioPrintを発表し、クリニックで5分間のプロテオミクス皮膚分析を提供します。

- 2024年8月:Kenvueはマイクロペプチド技術によるより深いコラーゲンサポートを特徴とするNeutrogena Collagen Bankを発売し、米国の皮膚科医院を通じて独占販売しています。

世界の医師処方コスメシューティカル市場レポートの調査範囲

本レポートの調査範囲において、医師処方コスメシューティカルとは、医師が主導するビジネスを通じてのみ入手可能であり、角質層より下の皮膚に実際の生物学的作用をもたらすことを目的とした製品を指します。皮膚の健康に関わる診療や専門分野を持つ多くの医師は、患者により高い効果を提供し、他の治療との相乗効果を高めるために、これらのコスメシューティカルを処方したり、特別に調合させたりすることを選択しています。

医師処方コスメシューティカル市場レポートは、製品タイプ(スキンケア、ヘアケア、アイケア、注射剤/非経口剤)、皮膚の悩み(抗老化、色素沈着過剰&ブライトニング、ニキビ&脂漏性疾患、脱毛、施術後回復)、エンドユーザー(病院、皮膚科クリニック、美容クリニック、形成外科センター)、地域(北米、欧州、アジア太平洋、中東&アフリカ、南米)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| スキンケア |

| ヘアケア |

| アイケア |

| 注射剤 / 非経口剤 |

| 抗老化 |

| 色素沈着過剰&ブライトニング |

| ニキビ&脂漏性疾患 |

| 脱毛 |

| 施術後回復 |

| 病院 |

| 皮膚科クリニック |

| 美容クリニック |

| 形成外科センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東&アフリカ | GCC |

| 南アフリカ | |

| その他の中東&アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | スキンケア | |

| ヘアケア | ||

| アイケア | ||

| 注射剤 / 非経口剤 | ||

| 皮膚の悩み / 用途別 | 抗老化 | |

| 色素沈着過剰&ブライトニング | ||

| ニキビ&脂漏性疾患 | ||

| 脱毛 | ||

| 施術後回復 | ||

| エンドユーザー別 | 病院 | |

| 皮膚科クリニック | ||

| 美容クリニック | ||

| 形成外科センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東&アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東&アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までに医師処方コスメシューティカル市場はどの程度の規模になりますか?

売上はCAGR 8.82%で2031年までに138億4,000万USDに達する見込みです。

医師主導のコスメシューティカル販売において最も成長が速い地域はどこですか?

アジア太平洋はクリニック密度の上昇と所得成長を背景に、2031年にかけてCAGR 9.63%で拡大する見込みです。

クリニックチャネル内で勢いを増している製品タイプはどれですか?

ヘアケアは局所用フィナステリドおよびミノキシジル処方に牽引され、CAGR 9.06%と最も強い見通しを示しています。

2031年にかけて他のセグメントを上回る成長を示す皮膚の悩みセグメントはどれですか?

ニキビおよび脂漏性疾患の治療は年率10.63%の成長が見込まれ、全悩み別セグメントの中で最高となっています。

医師クリニックがテレ皮膚科コマースモデルを採用する要因は何ですか?

電子処方と自動リフィルを組み合わせることで、患者の生涯価値が向上し、フォローアップ購買の摩擦が低減されます。

最終更新日: