病院コマンドセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.58 十億米ドル |

| 市場規模 (2031) | 4.38 十億米ドル |

| 成長率 (2026 - 2031) | 11.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる病院コマンドセンター市場分析

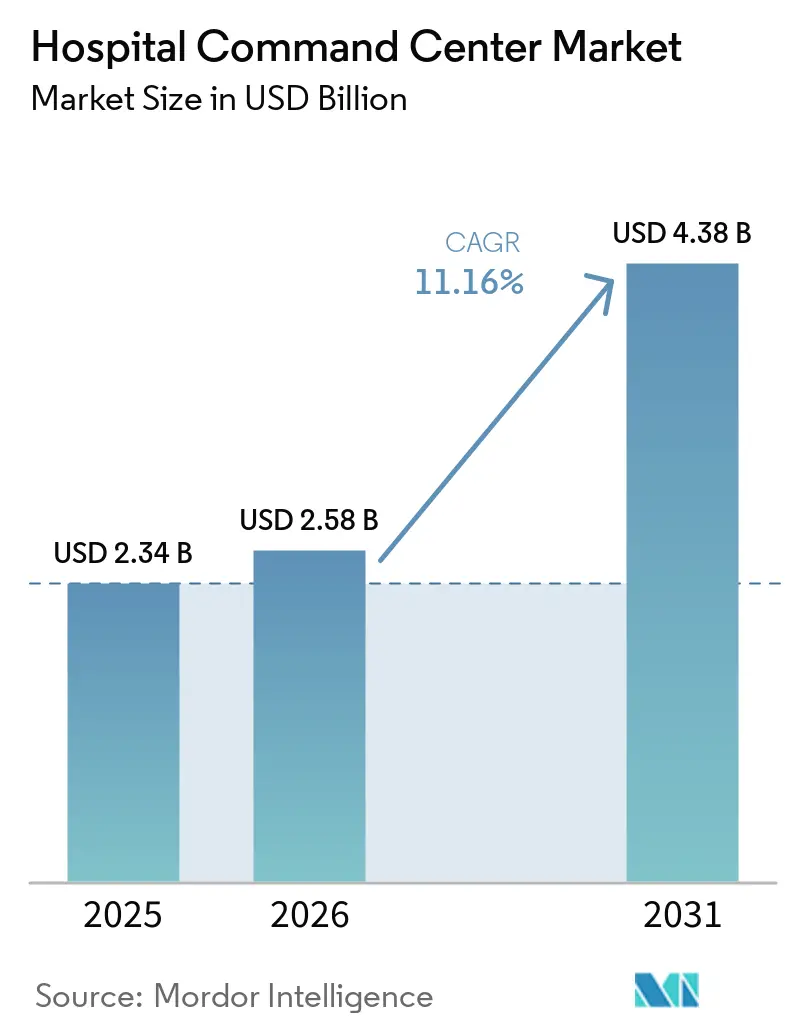

病院コマンドセンター市場は、2025年の23億4,000万米ドルから2026年には25億8,000万米ドルに増加し、2031年までに43億8,000万米ドルに達すると予測されており、2026年から2031年にかけて11.16%のCAGRで成長する見込みです。需要は、利用可能な病院キャパシティと患者数の間の構造的なギャップに結びついており、新たなベッドを追加することなくスループットを改善するツールの必要性が高まっています。米国では、パンデミック後に稼働ベッド数がパンデミック前の80万2,000床から67万4,000床に減少し、85%を超える稼働率は4時間を超える救急部門のボーディングと関連付けられています。この不均衡により、特に資本制約やベッド増設に関する規制上の摩擦に直面しているシステムにおいて、コマンドセンターソフトウェアは実地建設による拡張よりも実用的な近期対応策となっています。病院コマンドセンター市場はまた、単純な可視化ツールから予測的かつワークフロー主導の運営へと移行しており、医療システム全体にわたるオーケストレーション、アナリティクス、自動化の価値が高まっています。コマンド層が複数の病院システムからのリアルタイムフィードを一つの運営環境に集中させるため、サイバーセキュリティリスクが主要なリスクとして残っています。

レポートの主要ポイント

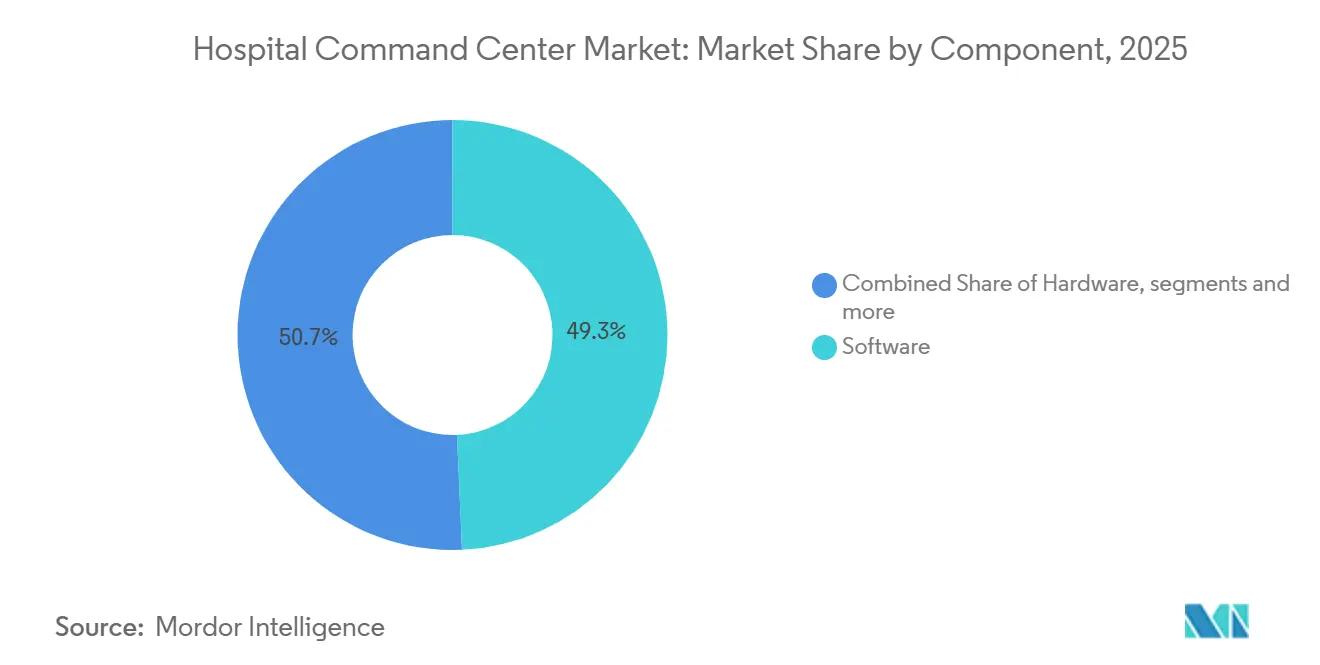

- コンポーネント別では、ソフトウェアが2025年に49.27%の収益シェアでトップとなり、サービスは2031年にかけて11.55%のCAGRで拡大する見込みです。

- 展開モード別では、クラウドベースプラットフォームが2025年に収益の50.13%を占め、ハイブリッド展開は2031年にかけて12.19%のCAGRで成長すると予測されています。

- コマンドセンタータイプ別では、キャパシティ・ベッド管理センターが2025年に収益の45.29%を占め、集中型臨床コマンドセンターは2031年にかけて11.84%のCAGRで前進すると予測されています。

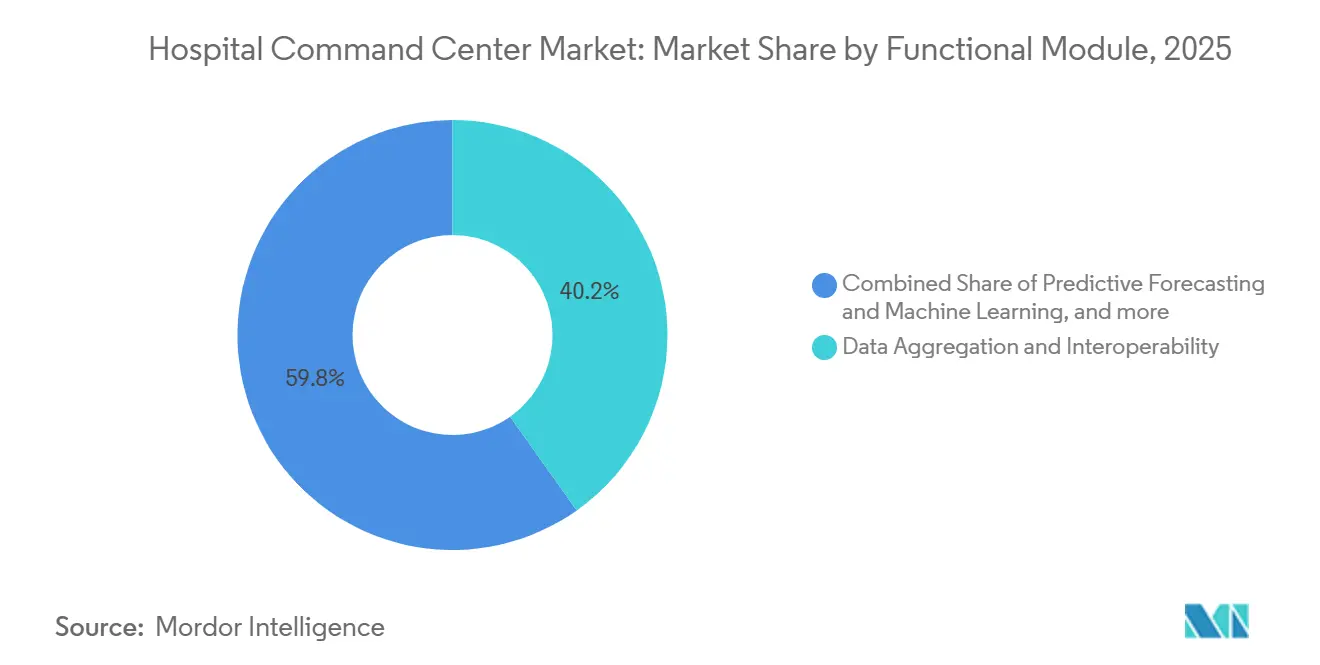

- 機能モジュール別では、データ集約と相互運用性が2025年に収益の40.16%を占め、パフォーマンス・KPIレポーティングおよびビジネスインテリジェンスは2031年にかけて12.34%のCAGRで成長すると予測されています。

- エンドユーザー別では、大規模医療システムおよびマルチホスピタルネットワークが2025年に収益の39.48%を占め、三次・学術医療センターは2031年にかけて11.71%のCAGRを記録すると予測されています。

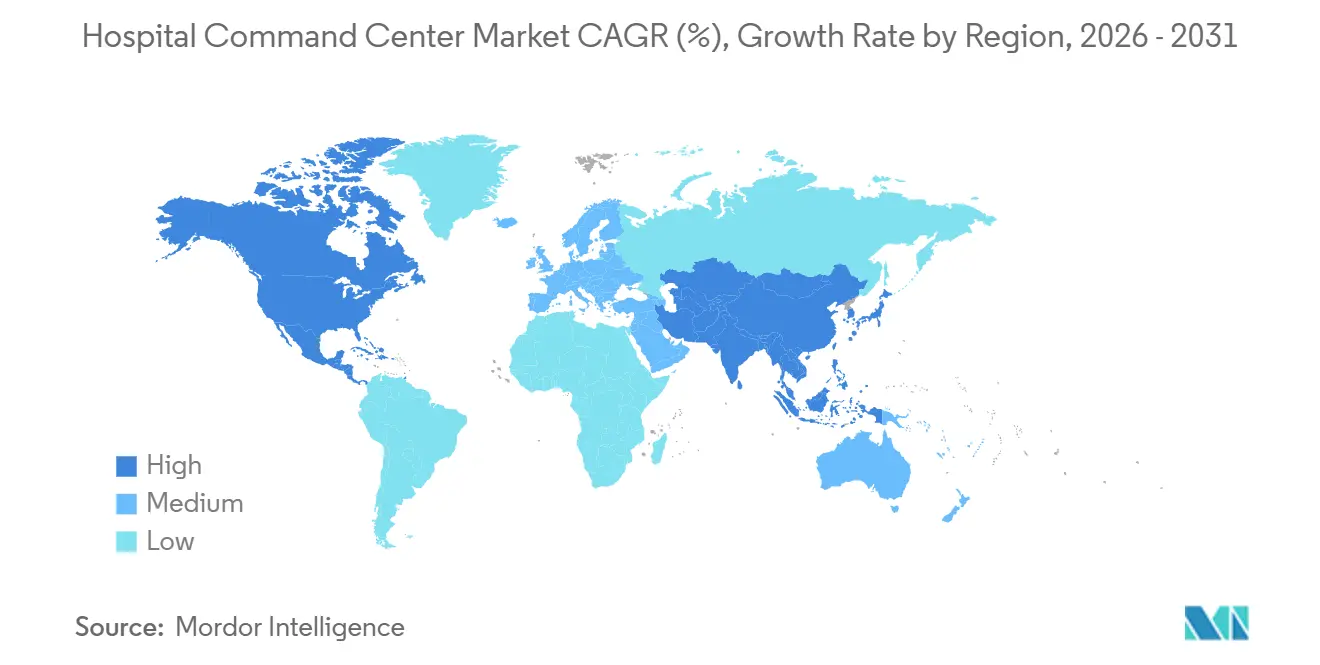

- 地域別では、北米が2025年に収益の42.41%を占め、アジア太平洋地域は2031年にかけて最も速い地域CAGRである13.62%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル病院コマンドセンター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| リアルタイム患者フロー オーケストレーションの需要増大 | +2.6% | グローバル | 短期 (2年以内) |

| バーチャルケアおよび 在宅入院調整の拡大 | +1.7% | 北米が主要、EUおよびオーストラリアへの波及 | 中期 (2〜4年) |

| 救急部門ボーディングおよびキャパシティ制約による 運営上の圧力 | +2.0% | 北米、西欧 | 短期 (2年以内) |

| AI対応予測型病院運営の 採用 | +2.3% | 北米、西欧、APACコア | 中期 (2〜4年) |

| マルチホスピタルネットワーク全体での 相互運用性需要 | +1.5% | 北米およびEU、APAC新興 | 中期 (2〜4年) |

| 強靭な緊急事態対応および サージ管理の必要性 | +0.7% | グローバル、APACおよびMEAでの早期成果 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

リアルタイム患者フローオーケストレーションの需要増大

病院コマンドセンター市場は、これらのシステムが受動的なダッシュボードではなくキャパシティ乗数として機能するという証拠によって形成されています。ハワイのクイーンズ・ヘルス・システムズは、導入後に救急部門ボーディングが63.9%減少し、毎月503人の患者が減少したと報告しています。同じ導入により、平均在院日数が1.07日短縮され、物理的なベッドキャパシティを追加することなく初年度に推定2,000万米ドルの節約が生み出されました。このような結果は、病院がフロー管理を部門レベルのスタッフィング問題ではなく、システム全体のキャパシティとマージンの問題として扱っている理由を示しています。病院コマンドセンター市場において、これは規制が多く資本集約的なベッド拡張よりも、既存インフラからのスループット改善をより魅力的な道筋にしています。

バーチャルケアおよび在宅入院調整の拡大

病院コマンドセンター市場は、集中型リモート調整を必要とするバーチャルケアプログラムを通じても拡大しています。2025年9月時点で、米国39州の147の医療システムにわたる419の病院が、在宅入院サービスを提供するCMSの承認を受けていました。[1]米国病院協会、「ファクトシート:在宅入院プログラムの延長」、米国病院協会、aha.org 2025年12月、米国下院は病院入院サービス近代化法を可決し、免除を2030年まで延長し、これらのプログラムに関するより恒久的な計画を支援することになりました。登録された各患者には継続的なモニタリング、ケア調整、およびエスカレーションサポートが必要であり、プログラムの規模はバーチャルコマンド層への需要と直接結びついています。ハッケンサック・メリディアン・ヘルスは2025年にさらに2つの病院に在宅入院プログラムを拡大し、医療システムがこれらのサービスをより広範な運営利用へと移行させていることを示しています。[2]ハッケンサック・メリディアン・ヘルス、「HMHが在宅入院プログラムをさらに2つの病院に拡大」、ハッケンサック・メリディアン・ヘルスニュース、hackensackmeridianhealth.org このケアモデルがパイロット段階からより長期的なサービスラインへと移行するにつれ、病院コマンドセンター市場は入院患者フローを超えてリモート臨床調整へと拡大しています。

救急部門ボーディングおよびキャパシティ制約による運営上の圧力

病院コマンドセンター市場は、悪化する救急部門ボーディングと持続的なキャパシティ逼迫から引き続き支持を得ています。2025年、救急看護師協会と医療研究・品質局は、より集中化・標準化されたリソーストラッキングを含む、混雑、ボーディング、患者スループットに関する国家的な対応を求めました。[3]救急看護師協会、「救急部門における混雑、ボーディング、患者スループットに関するポジションステートメント」、救急看護師協会、ena.org 供給側の問題は依然として深刻であり、米国の稼働病院ベッド数はパンデミック前の80万2,000床に対してパンデミック後は67万4,000床にとどまっています。入院キャパシティの満床またはそれ以上で運営している病院は、救急部門をオーバーフロースペースとして使用せざるを得ないことが多く、集中型ベッド・退院・転院調整の価値を高めています。病院コマンドセンター市場において、これはベッド増設が遅く、費用がかかり、または地域の承認プロセスによって制限されている場合に、運営インテリジェンスを最もスケーラブルな近期対応策にしています。

AI対応予測型病院運営の採用

病院コマンドセンター市場は、回顧的な可視化から予測と自動化に基づく前向きな運営へとシフトしています。GE HealthCareの研究チームは、最大72時間先まで複数の運営次元にわたる病院の圧力レベルを予測するN-BEATSニューラルネットワークモデルを開発しています。この時間的余裕により、病院は混雑がピークに達する前にスタッフィング、待機手術のスケジューリング、および転院計画を調整する余地が増えます。TeleTrackingは2025年1月にFacultyとのパートナーシップを、2025年6月にPalantirとのパートナーシップを発表し、AI搭載の病院運営を強化しており、ベンダーがこの機能を積極的にプラットフォームに組み込んでいることを示しています。次のステップはアラート表示だけでなくワークフロー内でのタスク実行であり、そのシフトが病院コマンドセンター市場においてリーダーとレガシーオペレーターを区別する可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| レガシー病院ITとの 高い統合複雑性 | -1.4% | グローバル、南米およびMEAで最も深刻 | 期 (2年以内) |

| サイバーセキュリティおよび データプライバシーリスク | -1.1% | グローバル | 短期 (2年以内) |

| 変更管理および 臨床ワークフロー抵抗 | -0.8% | グローバル、特にコミュニティ・地域病院 | 中期 (2〜4年) |

| ディスプレイ・ネットワーク・アナリティクス インフラの資本集約性 | -0.7% | APAC、南米、MEA | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

レガシー病院ITとの高い統合複雑性

病院コマンドセンター市場は、レガシー病院IT環境からの主要な展開障壁に依然として直面しています。多くの病院は多数の臨床システムにわたって数十年にわたるカスタマイズされたHL7 v2インターフェースを運用しており、統合が遅く、ローカルワークフローマッピングへの依存度が高くなっています。FHIRベースのアーキテクチャへの移行には1〜3年かかる場合があり、ITチーム、臨床情報学リーダー、およびEHRベンダー間の調整が必要です。医療システムの統合はさらなる困難の層を加えます。なぜなら、マルチEHR環境はプラットフォームの調和を遅らせ、実現価値のタイミングを押し出すことが多いからです。病院マンドセンター市場において、事前構築されたコネクタとより標準化された展開方法を持つベンダーは、この摩擦を軽減し、採用への道を短縮するためにより有利な立場にあります。

サイバーセキュリティおよびデータプライバシーリスク

サイバーセキュリティとプライバシーリスクは、運営層が高価値の臨床・運営データを集中させるため、病院コマンドセンター市場に対する明確な抑制要因として残っています。米国病院協会は、2025年に医療システム全体で継続的な侵害活動と防御措置への強い重点を報告しました。コマンドセンターはEHR、スタッフィングシステム、RTLSツール、ベッド管理プラットフォーム、および接続デバイスからのフィードを集約しており、制御が弱い場合には広い攻撃対象領域を生み出します。この層での侵害は複数のワークフローを一度に混乱させ、単一のソースアプリケーションの侵害よりも広範な運営上の影響をもたらす可能性があります。そのため、調達チームは病院コマンドセンター市場のベンダーを評価する際に、正式なセキュリティ管理、認定された運営慣行、およびゼロトラスト展開モデルにより大きな重点を置いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長が市場の成熟を示す

病院コマンドセンター市場において、ソフトウェアは2025年に収益の49.27%を占め、展開モデル全体にわたるコアプラットフォーム層として残りました。購入者は通常、データを接続し、意思決定をサポートし、システム全体のフロー状況を一つの運営ビューで提示できるプラットフォームから始めます。ハードウェアは依然として重要です。なぜなら、ビデオウォール、ディスプレイシステム、ワークステーション、およびRTLSデバイスが物理的なコマンドセンター環境をサポートするからですが、その層はもはや支出の大部分を牽引していません。

病院コマンドセンター市場において、サービスは2031年にかけて11.52%のCAGRで成長すると予測されており、これは実装サポート、ワークフロー再設計、および採用管理の必要性を反映しています。サービス層は、病院が一つのモジュールから追加の運営ユースケースへと時間をかけて拡大することが多いため、第一世代の展開後により重要になります。これにより、関係が最適化、トレーニング、および変更サポートを通じて継続するため、一回限りのソフトウェア展開よりも粘着性の高い収益ストリームが生まれます。病院コマンドセンター産業は、したがって、インストールサイクルからベンダーが稼働開始後もはるかに長く関与し続けるより長期的な運営パートナーシップモデルへと移行しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開モード別:ハイブリッドの勢いがデータ主権需要を反映

病院コマンドセンター市場において、クラウドベース展開は2025年に収益の50.13%を占めました。これは医療システムがベンダー管理のスケーラビリティ、より迅速な展開、および低いインフラ負担を好んだためです。このモデルは、継続的なベンダーサポートを好み、アナリティクスとオーケストレーションのための柔軟な基盤を必要とする医療システムに適しています。また、大規模な初期インフラコミットメントの必要性を低減します。これは、コマンドセンタープログラムが集中した運営スコープで始まる場合に重要です。

病院コマンドセンター市場において、ハイブリッド展開はデータガバナンスのニーズがより重要になるにつれて、2031年にかけて12.19%のCAGRで成長すると予測されています。研究義務と活発な臨床試験活動を持つ学術医療センターは、より広範な調整のためにクラウドアナリティクスを使用しながらも、機密データセットをローカルインフラに保持する必要があることが多いです。この要件は、政府・軍事病院などの高セキュリティ環境におけるオンプレミスノードの役割を維持しています。クラウドネイティブアナリティクスがオンプレミスの運営ストアの上に位置するという明確な展開パターンが出現しており、病院コマンドセンター市場がAI機能と機密データのより厳格な管理を組み合わせることを可能にしています。

コマンドセンタータイプ別:ベッド管理が参入を固定し、臨床センターが次の成長を牽引

キャパシティ・ベッド管理センターは2025年に病院コマンドセンター市場シェアの45.3%を占め、ベッド割り当て、退院タイミング、および転院調整が病院運営において最も目に見える問題点であるため、中心的な位置を維持しました。これらのセンターはまた、ボーディング時間、在院日数、およびスループット指標を通じて結果を追跡できるため、購入者により明確な投資対効果のケースを提供します。その結果、多くの病院は依然としてより広範な臨床または企業機能を追加する前にベッド管理から始めます。

病院コマンドセンター市場において、集中型臨床コマンドセンターは、医療システムが一つのハブでより強力な臨床・運営ケースを求めにつれて、2031年にかけて11.84%のCAGRで成長すると予測されています。これらのセンターは、リアルタイムの重症度トラッキング、悪化アラート、および臨床サポートをより広範な運営管理と組み合わせます。運営・リソースオーケストレーションセンターも、手術室スケジューリング、搬送、および労働力調整を含むようにその役割を拡大しています。病院コマンドセンター産業はより統合されたモデルへと移行しており、集中型臨床センターは価値に基づくケア設定において患者アウトカムと効率目標の両方をサポートできるため際立っています。

機能モジュール別:KPIレポーティングがガバナンス需要を取り込む

病院コマンドセンター市場において、データ集約と相互運用性は2025年に収益の40.16%を占めました。これは他のすべてのモジュールが接続されたデータフローに依存しているためです。病院は、まず運営・臨床データを共通の構造に取り込まなければ、予測モデル、エスカレーションワークフロー、または経営ダッシュボードを実行できません。これにより、統合機能が製品スタックの機能的な基盤となります。また、多くの初期展開が、より高度なアプリケーションが有効化される前に基盤となるデータ層への投資を集中させる理由も説明しています。

病院コマンドセンター市場において、パフォーマンス・KPIレポーティングおよびビジネスインテリジェンスは、経営幹部が明確な価値の証明を求めるにつれて、2031年にかけて12.34%のCAGRで成長すると予測されています。取締役会とリーダーシップチームは、コマンドセンタープログラムからのスループット、退院パフォーマンス、臨床アウトカム、および財務的リターンへの直接的な可視性をますます求めています。予測的予測と機械学習は、ベンダーが予測ツールを別個のアナリティクス製品として提供するのではなく、運営ワークフロー内に配置するにつれて勢いを増しています。アラートとワークフロー自動化もルールベースの通知を超えて進化しており、シミュレーションとデジタルツインツールは武漢中央病院のデジタルツインインフラプロジェクトや、リモート患者監視のためのより広範なRTLSおよびIoT統合などのプロジェクトを通じて進歩しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:大規模医療システムが規模を設定し、学術センターがイノベーションをリード

病院コマンドセンター市場において、大規模医療システムおよびマルチホスピタルネットワークは2025年に収益の39.48%を占めました。これは集中型調整が複数の病院にまたがる場合により大きなリターンをもたらすためです。これらの組織は、広範な転院ネットワーク、待機手術スケジューリング、および企業ベッド管理にわたってコマンドセンターを展開できます。その規模はまた、より大きな実装チームとより正式な運営再設計をサポートします。この組み合わせにより、企業コマンドセンタープラットフォームの自然な早期採用者となっています。

病院コマンドセンター市場において、三次・学術医療センターは複雑な紹介を管理し、データリッチ運営環境に高い価値を置くため、2031年にかけて11.71%のCAGRで成長すると予測されています。高重症度の症例ミックスは、より厳格な受け入れ、転院、およびエスカレーションプロセスの必要性を高め、研究志向は高度なアナリティクスへの投資をサポートします。コミュニティ・地域病院は、ローカルITの負担を軽減するベンダー管理のクラウドオファリングを通じてアクセスを得ています。サードパーティのバーチャルコマンドセンターオペレーターも、特に医療システムが完全な機能を内部で構築することなく24時間365日のリモートモニタリングキャパシティを求める場合に、関連するモデルとして台頭しています。

地域分析

北米は2025年に病院コマンドセンター市場シェアの42.41%を占めました。これはこの地域が深刻なキャパシティ圧力と、効率を報酬とし回避可能な遅延にペナルティを課す診療報酬モデルを組み合わせているためです。米国は設置済み活動の大部分を占め、主要な医療提供ネットワークはスループットとケア調整プログラムにわたって複数年にわたるコマンドセンターの使用をすでに示しています。カナダは、より集中化された運営管理をサポートする州の統合努力を進めており、メキシコは採用の初期段階にあり、民間病院グループからのより多くの活動が見られます。北米の別の需要追い風は相互運用性政策から来ており、APIの準備を着実に改善し、将来のプラットフォーム接続の摩擦を軽減しています。

病院コマンドセンター市場において、欧州はドイツ、英国、フランスが主導する第二の地域クラスターとして残りました。国民医療サービス構造は、特に公共システムが既存の資産をより効率的に使用する必要がある場合に、病院ネットワーク全体での集中型調整に対する自然なケースを生み出します。ドイツとフランスは、インフラのアップグレードをサポートし、コマンドセンタープロジェクトの資金調達ケースを改善するデジタルヘルス近代化努力から恩恵を受けています。イタリア、スペイン、および欧州の残りの地域は依然として展開曲線の初期段階にあり、中東・アフリカはガルフのスマート病院プロジェクトとサブサハラアフリカの大部分でのはるかに初期段階の採用との間で分かれた状況を示しています。

病院コマンドセンター市場において、アジア太平洋地域は2031年にかけて13.62%のCAGRで成長すると予測されており、最も成長の速い地域として残っています。成長は、政府主導のデジタルヘルスプログラム、スマート病院投資、および主要経済圏全体でのAI対応病院運営のより広範な受け入れによって支えられています。日本もまた、2025年にGE HealthCare Japanが発表した最初の国立病院機構への展開を含む、実世界のコマンドセンター事例を構築しています。ブラジルが主導する南米は、民間病院グループと保険会社が北米の経験によって形成されたモデルを採用し始めている初期成長段階にあります。

競合状況

病院コマンドセンター市場は適度に分散した構造を持ち、単一のベンダーがセグメント横断的な全体の状況を支配していません。TeleTracking Technologies、LeanTaaS、Qventus、Care Logistics、ABOUT Healthcareなどの専門企業は、運営の深さ、変更管理、および臨床・財務アウトカムの証明で競争しています。GE HealthCare、Koninklijke Philips、Siemens Healthineers、Oracle、Epicなどの大規模医療技術企業は、患者モニタリング、EHRインフラ、画像診断、および病院ソフトウェアにおける隣接ポジションからコマンドセンター機能を拡張しています。この組み合わせにより、専門企業が集中したワークフローユースケースでリードすることが多い一方、多角化されたベンダーがより広範な設置基盤から恩恵を受ける市場が生まれています。その結果、病院コマンドセンター市場全体でベストオブブリードの実行とプラットフォーム隣接性の間で安定した競争が生じています。

ホワイトスペースは、在宅入院ネットワーク向けのバーチャルコマンドセンター、予測的キャパシティ計画のためのデジタルツインおよびシミュレーションモジュール、および完全な内部オペレーションセンターをスタッフできない小規模病院向けのサービス主導のオファリングで最も強く残っています。病院コマンドセンター市場はまた、アラートを提示するだけでなくワークフロー内でタスクを実行する自動化へと移行しており、AI対応プラットフォームの戦略的価値を高めています。調達基準も同時に厳格化されており、病院がカスタム作業を減らして複雑な企業環境に適合できるベンダーを好むにつれて、相互運用性の準備がより重要なフィルターとなっています。この組み合わせは、強力な運営アウトカムと容易な統合および低い展開リスクを組み合わせることができるベンダーに有利です。

最近の戦略的動向は、主要サプライヤーがこのポジションをどのように構築しているかを示しています。Philipsは2026年5月に労働力不足に直面するアジアの病院向けにエンタープライズコマンドおよびケア調整センターを発表し、Qventusはソリューションファクトリーと運営アシスタントアプローチを通じてAIポジションの拡大を続けました。これらの行動は、病院コマンドセンター市場がプラットフォームの幅、AI実行、および測定可能な運営変革を提供する能力によってますます形成されていることを示しています。

病院コマンドセンター産業リーダー

GE HealthCare

Koninklijke Philips N.V.

Siemens Healthineers AG

TeleTracking Technologies, Inc.

Epic Systems Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:WellSpan HealthとKoninklijke Philipsは、すべての12のWellSpan病院にわたってPhilipsを優先画像診断ベンダーとして確立する画期的な戦略的提携を発表し、調整された技術ライフサイクル管理と統合サービス提供のための構造化された基盤を持ち、ペンシルベニア州とメリーランド州のネットワーク全体でコマンドセンター拡張をサポートするデータインフラを構築しました。

- 2026年5月:Koninklijke PhilipsはHIMSS APACサミットでエンタープライズコマンドおよびケア調整センターを発表し、ワイヤレス心臓モニタリング、AIベースの不整脈検出、および集中型アラーム管理を、アジアの医療システムにおける労働力不足に対処するために設計された統合コマンドインフラに組み合わせました。

- 2026年4月:QventusはAI運営アシスタントを組み込んだケアギャップおよびコーディング自動化スイートを発表し、ドキュメントの自動化、コーディングギャップの特定、およびEHR内でのケアパス介入のトリーにより、初期の学術医療センタークライアントに対して年間400万米ドルの収益増加を目標としています。

グローバル病院コマンドセンター市場レポートの範囲

レポートの範囲によると、病院コマンドセンター市場とは、病院運営、患者フロー、ベッドキャパシティ、タッフィング、およびリソース利用率へのリアルタイムの可視性を提供する集中型プラットフォーム、技術、およびサービスの市場を指します。これらのソリューションは複数の病院システムからデータを統合し、運営上の意思決定をサポートし、ケア調整を改善し、キャパシティ管理を最適化し、医療提供全体の効率を向上させます。

病院コマンドセンター市場は、コンポーネント、展開モード、コマンドセンタータイプ、機能モジュール、エンドユーザー、および地域別にセグメント化されています。コンポーネント別では、市場はソフトウェア、ハードウェア、およびサービスにセグメント化されています。展開モード別では、市場はクラウドベース、ハイブリッド、およびオンプレミスにセグメント化されています。コマンドセンタータイプ別では、市場はキャパシティ・ベッド管理センター、運営・リソースオーケストレーションセンター、集中型臨床コマンドセンター、インシデント対応・緊急オペレーションセンター、およびセキュリティ・施設オペレーションセンターにセグメント化されています。機能モジュール別では、市場はデータ集約と相互運用性、リアルタイム運営インテリジェンスとダッシュボード、予測的予測と機械学習、アラート・エスカレーション・ワークフロー自動化、シミュレーションとデジタルツイン、パフォーマンス・KPIレポーティングとビジネスインテリジェンス、およびRTLSとIoT統合にセグメント化されています。エンドユーザー別では、市場は大規模医療システムおよびマルチホスピタルネットワーク、三次・学術医療センター、コミュニティ・地域病院、外来手術センターおよび統合クリニック、およびサードパーティのバーチャルコマンドセンターオペレーターにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記のすべてのセグメントの金額(米ドル)を提供しています。

| ソフトウェア |

| ハードウェア |

| サービス |

| クラウドベース |

| ハイブリッド |

| オンプレミス |

| キャパシティ・ベッド管理センター |

| 運営・リソースオーケストレーションセンター |

| 集中型臨床コマンドセンター |

| インシデント対応・緊急オペレーションセンター |

| セキュリティ・施設オペレーションセンター |

| データ集約と相互運用性 |

| リアルタイム運営インテリジェンスとダッシュボード |

| 予測的予測と機械学習 |

| アラート・エスカレーション・ワークフロー自動化 |

| シミュレーションとデジタルツイン |

| パフォーマンス・KPIレポーティングとビジネスインテリジェンス |

| RTLSとIoT統合 |

| 大規模医療システムおよびマルチホスピタルネットワーク |

| 三次・学術医療センター |

| コミュニティ・地域病院 |

| 外来手術センターおよび統合クリニック |

| サードパーティのバーチャルコマンドセンターオペレーター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ソフトウェア | |

| ハードウェア | ||

| サービス | ||

| 展開モード別 | クラウドベース | |

| ハイブリッド | ||

| オンプレミス | ||

| コマンドセンタータイプ別 | キャパシティ・ベッド管理センター | |

| 運営・リソースオーケストレーションセンター | ||

| 集中型臨床コマンドセンター | ||

| インシデント対応・緊急オペレーションセンター | ||

| セキュリティ・施設オペレーションセンター | ||

| 機能モジュール別 | データ集約と相互運用性 | |

| リアルタイム運営インテリジェンスとダッシュボード | ||

| 予測的予測と機械学習 | ||

| アラート・エスカレーション・ワークフロー自動化 | ||

| シミュレーションとデジタルツイン | ||

| パフォーマンス・KPIレポーティングとビジネスインテリジェンス | ||

| RTLSとIoT統合 | ||

| エンドユーザー別 | 大規模医療システムおよびマルチホスピタルネットワーク | |

| 三次・学術医療センター | ||

| コミュニティ・地域病院 | ||

| 外来手術センターおよび統合クリニック | ||

| サードパーティのバーチャルコマンドセンターオペレーター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までに病院コマンドセンター分野はどの程度の規模になると予測されていますか?

病院コマンドセンター市場規模は、2026年の25億8,000万米ドルから2031年までに43億8,000万米ドルに達すると予測されており、予測期間中に11.16%のCAGRを記録します。

どの展開モデルが最も牽引力を得ていますか?

クラウドベースシステムは2025年に収益の50.13%でトップとなりましたが、多くの病院がスケーラブルなアナリティクスとローカルデータ管理の両方を必要とするため、ハイブリッド展開は12.19%のCAGRでより速く成長すると予測されています。

この分野でサービスがソフトウェアよりも速く成長しているのはなぜですか?

サービスは11.52%のCAGRで成長すると予測されています。これは病院が初期プラットフォームの稼働後に変更管理、ワークフロー再設計、トレーニング、および継続的な最適化を必要とするためです。

2031年にかけて最も強い成長見通しを提供する地域はどこですか?

アジア太平洋地域は13.62%のCAGRで最も速い地域見通しとなると予測されており、スマート病院投資、デジタルヘルスプログラム、および主要医療システム全体でのAI対応運営の利用増加によって支えられています。

最終更新日: