テレ集中治療室市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

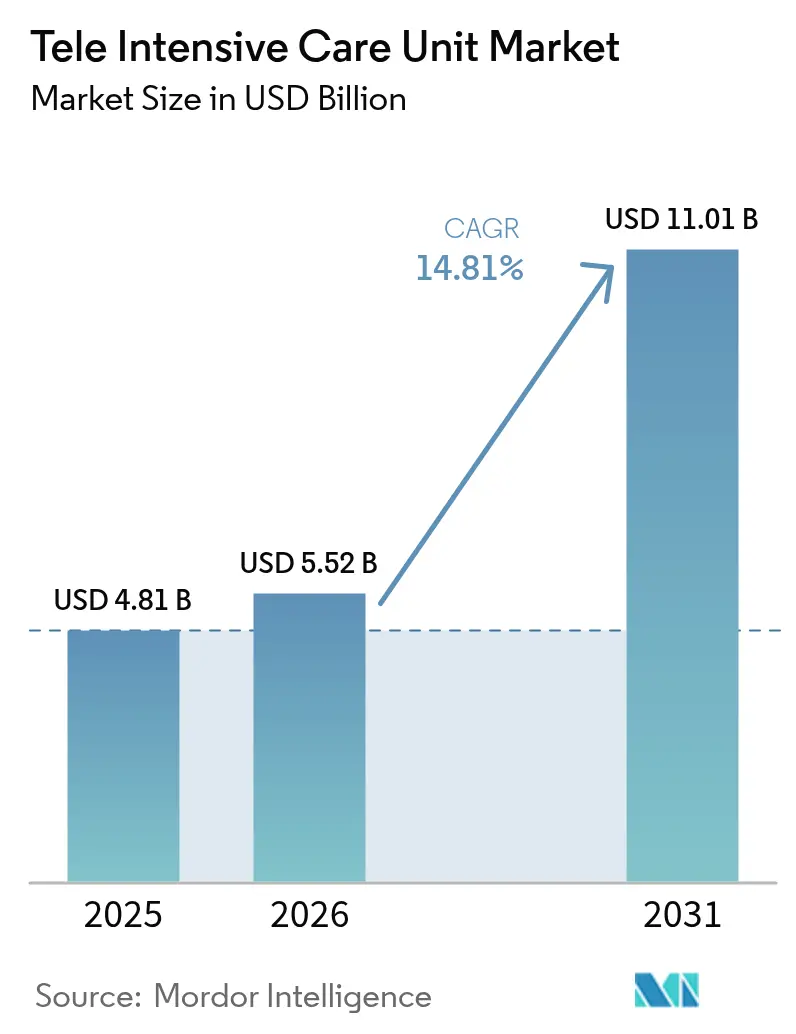

| 市場規模 (2026) | 5.52 十億米ドル |

| 市場規模 (2031) | 11.01 十億米ドル |

| 成長率 (2026 - 2031) | 14.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

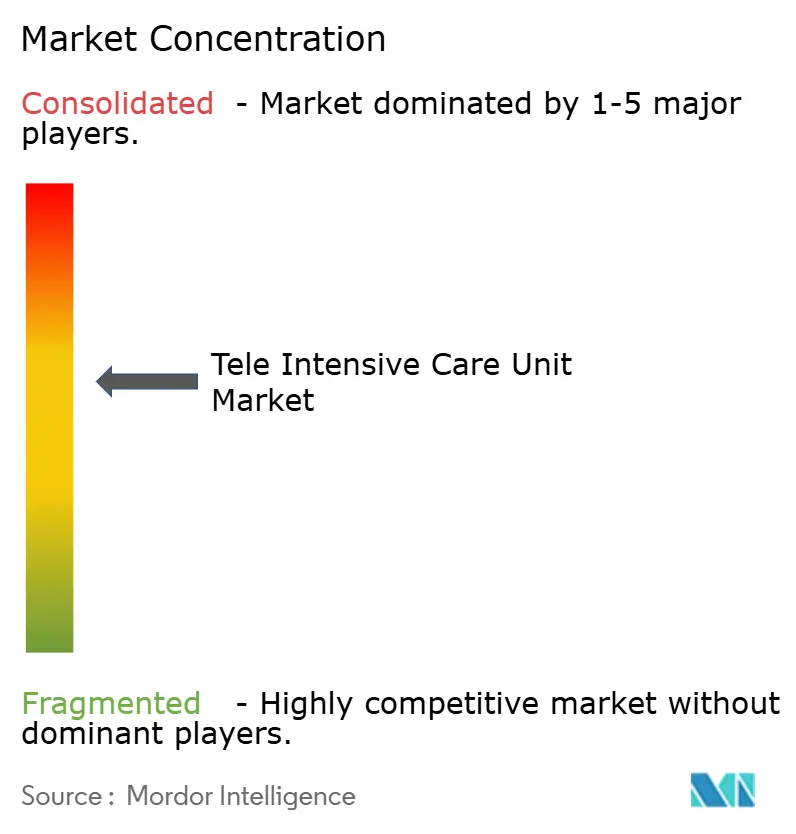

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテレ集中治療室市場分析

テレ集中治療室市場規模は2025年に48億1,000万USDと評価され、2026年の55億2,000万USDから2031年には110億1,000万USDに達すると推定され、予測期間(2026〜2031年)のCAGRは14.81%です。

成長は、集中治療専門医の慢性的な不足、医療過疎地域への重症患者ケアの専門知識の拡充ニーズ、およびリアルタイム接続技術の急速な進歩によって促進されています。北米は、成熟した病院ネットワークと仮想重症患者ケアの診療報酬を認める支払者政策を組み合わせることでリーダーシップを維持しており、アジア太平洋は医療システムへの投資家が5G対応施設と遠隔モニタリングのパイロット事業を支援することで最も急速な普及を記録しています。ハイブリッド型コマンドセンターモデルは、集中型の専門医と現場の臨床チームを組み合わせることでコストを抑制しながら臨床パフォーマンスを向上させるため、支持を集めています。病院内への新たな5G展開により往復遅延が10ms未満に低下し、高精細画像レビュー、ロボット支援超音波検査、および入院中の継続的なビデオ分析が可能になっています。診療報酬の崖と高い初期費用が近期の普及を抑制しているものの、公的助成金とパンデミック後の遠隔医療免除措置の恒久化により、あらゆる規模の病院における仮想重症患者ケアのビジネスケースは引き続き拡大しています。

主要レポートのポイント

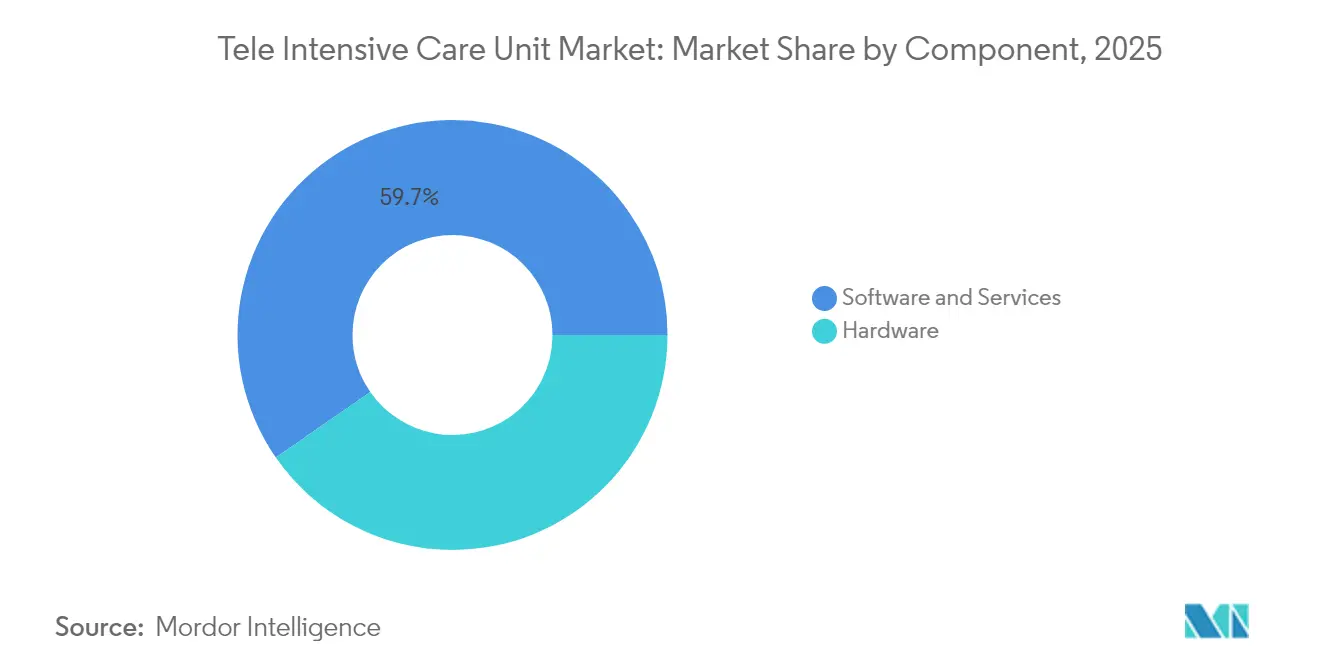

- コンポーネント別では、ソフトウェアおよびサービスが2025年のテレ集中治療室市場シェアの59.65%を占め、スマートカメラは2031年にかけてCAGR13.92%で拡大する見込みです。

- モデルタイプ別では、集中型モデルが2025年に50.30%の収益シェアを占め、ハイブリッド型構成が2031年にかけて最速のCAGR15.24%を記録する見込みです。

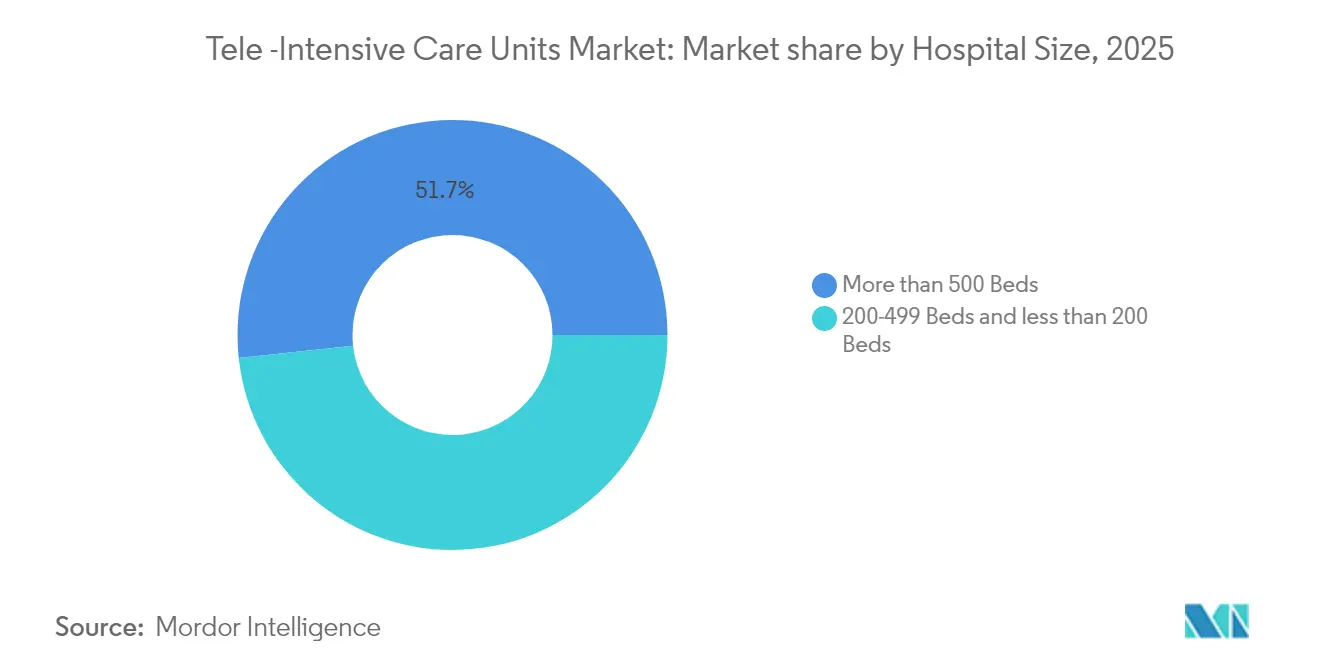

- 病院規模別では、500床超の施設が2025年のテレ集中治療室市場規模の51.70%のシェアを占め、200〜499床の病院は2031年にかけてCAGR14.12%で成長する見込みです。

- 地域別では、北米が2025年に43.10%の収益シェアでリードし、アジア太平洋は2031年にかけてCAGR15.42%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルテレ集中治療室市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響分析 |

|---|---|---|---|

| 高齢化人口による重症患者ケア需要の急増 | +3.2 | グローバル(北米および欧州で最大の影響) | 長期(5年以上) |

| 5G対応病院ネットワークの急速な普及 | +2.1 | 北米、欧州、および先進アジア太平洋 | 中期(約3〜4年) |

| 遠隔患者モニタリングの需要増加 | +3.5 | グローバル | 短期(2年以内) |

| 大規模な公的テレICU助成金 | +1.8 | 北米および欧州 | 中期(約3〜4年) |

| 新型コロナウイルス感染症後の遠隔モニタリング政策の恒久化 | +2.7 | グローバル(北米で最大の影響) | 短期(2年以内) |

| 集中治療専門医の慢性的不足による欧州でのアウトソーシング型電子ICUスタッフィングの誘発 | +2.4 | 欧州(北米およびアジア太平洋への波及効果あり) | 中期(約3〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口によるICU需要の増大

高齢者が入院患者に占める割合が増加するにつれ、重症患者ケアベッドへの需要が高まっています。米国病院協会は、65歳以上の人口が2030年までに米国人口の20%を超えると指摘しており、この変化が慢性疾患の複雑性を高め、ICU利用率を引き上げています[1]出典:米国病院協会、「ファクトシート:遠隔医療」、aha.org 。病院は人工呼吸時間の増加とモニタリング要件の長期化を報告しており、管理者は複数施設システム全体でテレICUカバレッジを追加するよう促されています。テレICUプログラムは、遠隔集中治療専門医が悪化イベント時に早期介入できるため、最近の複数施設コホートで最大40%の死亡率低下を示しています。これらの成果は、高齢者が集中する地域における仮想監視のビジネスケースを強化し、支払者が人口に連動した診療報酬コードを維持するよう促しています。

5G対応病院ネットワークの急速な普及

病院所有の5Gスタンドアロンネットワークは、10ms未満の遅延でベッドサイドビデオ、画像診断、およびデバイステレメトリを伝送するようになっており、この閾値は遠隔手術ガイダンスおよび継続的なコンピュータビジョン分析をサポートします。フィンランドのHola 5G Ouluプロジェクトは、MRIシーケンスとライブ超音波ストリームの瞬時伝送を記録し、臨床判断の遅延を低減して新たな品質ベンチマークを推進しました。シンガポールの国立大学ヘルスシステムは、ハイブリッド5Gエンタープライズネットワークで1Gbpsのダウンリンク速度を達成し、帯域幅を多く消費するテレICUダッシュボードへの道を開きました。早期採用者は、スマートカメラと5Gバックボーンを統合した後、患者転倒が44.5%減少したと報告しており、シームレスな高精細ビデオモニタリングの運用上の影響を浮き彫りにしています。ネットワークの回復力が高度な仮想ケアサービスの前提条件となるにつれ、設備投資予算はますます5Gアップグレードに充当されています。

遠隔患者モニタリングの普及

継続的なクラウド接続型バイオセンサーと天井設置型スマートカメラは、従来のICUを超えてステップダウンユニットや在宅環境まで監視を拡大しています。AI対応分析は、従来のバイタルサイン閾値より最大6時間前に血行動態の不安定性を検出し、高度急性期ユニットへの転送を回避できる先制的な治療を可能にしています。電子記録に連携したウェアラブルデバイスは、慢性疾患の追跡を改善しながら予定外の受診を減少させており、これはスタッフ不足を緩和するトレンドです。2025年の高血圧モニタリングに関する研究では、患者のアドヒアランスが55%を超えた場合に22.2%のプラスの投資収益率が実証され、RPM主導のテレICUパスウェイの財務的実行可能性が強調されました。そのため、病院グループは遠隔患者モニタリングプラットフォームと中央コマンドセンターを組み合わせて、人員配置の最適化を図っています。

新型コロナウイルス感染症後の遠隔医療免除措置の恒久化

パンデミック中に延長された一時的な柔軟措置が、現在は恒久的な支払い政策に影響を与えています。メディケアおよびメディケイドサービスセンターは、患者が非農村部の自宅からテレICUサービスを受けることを許可する規定を含む主要な免除措置を2025年3月まで維持しました[2]出典:メディケアおよびメディケイドサービスセンター、「メディケア・ラーニング・ネットワーク・ニュースレター」、cms.gov 。立法連合は、在宅モニタリングプログラムによって支援された患者の再入院率の低下を根拠に、これらの地理的免除措置を無期限にすることを目指しています。2025年メディケア医師報酬スケジュールの新しい請求コードは、テレICUダッシュボードとの高度なプライマリケア統合をカバーし、対象となる臨床医のプールを拡大しています。診療報酬の見通しが予測期間全体にわたって確保されるようになったため、病院は仮想重症患者ケアラインをより迅速に拡大しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響分析 |

|---|---|---|---|

| 診療報酬の制限 | -2.3 | グローバル(新興市場で最大の影響) | 中期(約3〜4年) |

| 高い治療費と高額な設備投資 | -2.5 | グローバル(新興市場で最大の影響) | 短期(2年以内) |

| 電子医療記録ベンダーとテレICUプラットフォーム間のデータ統合サイロ | -1.9 | グローバル(断片化した医療システムで最大の影響) | 中期(約3〜4年) |

| 二次病院における遠隔監視に対する看護師および集中治療専門医の抵抗 | -1.6 | アジア太平洋および新興市場(欧州では中程度の影響) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い導入コスト

サーバー、視聴覚エンドポイント、統合ソフトウェア、および24時間365日の臨床スタッフを考慮すると、立ち上げ予算は依然として監視ベッド1台あたり50,000〜100,000USDに近づいています。大学のパイロットサイトでは、初期資本支出が110万USD超、年間運営費が約250万USDと報告されており、これらの数字が小規模病院による本格的な導入を妨げています。質調整生存年あたりの増分費用対効果比が45,320USDであるにもかかわらず、財務的持続可能性は患者数に依存しています。損益分岐点モデルでは、大規模センターは3年以内に投資を回収できる一方、200床未満の施設は初期費用を相殺するために助成金支援を必要とすることが多いことが示されています。ベンダーは参入障壁を下げることを目的としたサブスクリプション型パッケージと共有サービス契約で対応しています。

診療報酬の変動性の制限

2025年のメディケア換算係数は2.8%低下し、テレICU医師の専門職報酬マージンを削減し、病院グループへの圧力を強めています。民間支払者は、対象となる発信元サイトとコーディングルールについて異なる見解を持ち、GQ、GT、または95などの修飾子が一貫性なく適用されています。メディケイドプログラムも州によって異なり、複数州にまたがる医療システムに対して管理上の複雑さと収益の不確実性をもたらしています。政策アナリストは、音声のみの許可の突然の撤回が脆弱な患者層を排除し、投資収益率を低下させる可能性があると警告しています。この不確実性が複数病院への展開を遅らせ、有利な支払者ミックスに合わせた段階的な展開を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアおよびサービスが支配し、スマートカメラが加速

ソフトウェアおよびサービスは、遠隔集中治療専門医によるカバレッジ、看護トリアージ、および分析サポートが継続的な患者監視に不可欠であるため、2025年のテレ集中治療室市場規模の59.65%を占めました。臨床専門知識のアウトソーシングにより、病院管理者は地域の人材不足を補いながら、ネットワーク全体で診療を標準化することができます。ベンダーは24時間365日のカバレッジ、品質指標レポート、および変更管理プログラムをバンドルし、スイッチングコストを高めてサービス収益を強化しています。同時に、AI対応ワークフローエンジンが波形および検査データストリームをフィルタリングし、アラート疲労を軽減して1人の臨床医がより多くの患者を監視できるようにしています。

ハードウェア収益は、生理学的モニター、天井設置型カメラ、およびコマンドセンターディスプレイから生まれています。スマートカメラは、コンピュータビジョンアルゴリズムが姿勢を分類し、無呼吸イベントを検出し、マクロF1スコアが0.92を超える転倒アラートをトリガーするため、CAGR13.92%で拡大し、際立った存在となっています。ソフトウェアポートフォリオは、看護活動スコアを推定できるマルチスケールビジョントランスフォーマーなどの意思決定支援モジュールをますます統合しており、スタッフィングマネージャーがリソース配置を微調整するのに役立っています。ハードウェア、ソフトウェア、およびサービスのこの収束により、ベンダー間の差別化が高まり、テレ集中治療室市場内での長期的なサブスクリプション成長が持続しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

モデルタイプ別:ハイブリッド型構成が勢いを増す

集中型コマンドセンターは、プールされた集中治療専門医が1か所から複数のスポーク病院を監視し、規模の経済と標準プロトコルを確保できるため、2025年収益の50.30%を占めました。複数施設への展開からの証拠は、集中型の意思決定権限が3年以内に病院死亡率を23%低下させることと関連しており、成果ベースの契約に向けた支払者交渉を支持しています。

ハイブリッドモデルはCAGR15.24%を記録する見込みであり、テレ集中治療室市場で最も成長の速い構成となっています。この構造の下では、ベッドサイドチームが日常的な意思決定の自主性を保持しながら、複雑なケースを遠隔専門医にエスカレーションし、臨床医の受容性とリソース効率のバランスを取ります。ハイブリッドネットワークに組み込まれたAI駆動の予測分析は、早期敗血症アラートと人工呼吸器離脱の最適化を促進します。分散型の取り決めは、すでに分散した専門医を擁する学術エコシステムで継続していますが、キャパシティの制約とコスト圧力により、ほとんどの拡張計画はハイブリッドハブへと向かっています。

病院規模別:中規模施設が急速に普及

500床超の病院は、既存のITスタッフ、エンタープライズネットワーク、および高い患者フローを活用してコマンドセンター投資を正当化し、2025年収益の51.70%を占めました。多くの大規模システムは、より小規模な関連病院のスポークとして機能し、紹介関係を深め、下流の専門医収益を獲得しています。

200〜499床の中規模病院は、リーダーが品質ベンチマークを満たしながら地域の入院患者を維持しようとするため、テレ集中治療室市場規模をCAGR14.12%で拡大する見込みです。経済モデルでは、これらの病院が150の監視ベッドに達した場合、4年以内に損益分岐点に達することが示されており、大規模な建設プロジェクトなしにテレICUを財務的に魅力的なものにしています。200床未満の施設は、夜間および週末の限定的な仮想カバレッジを開始するために助成金とサブスクリプションモデルに依存しています。ベンダーがオンプレミスサーバー要件を排除するクラウドネイティブプラットフォームを展開するにつれ、参入コストが低下し、地域コミュニティ環境全体でのより広範な普及を支援しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年のグローバル収益の43.10%を占め、テレ集中治療室市場における商業的イノベーションの中心であり続けています。米国の病院ネットワークは、電子医療記録とライブカメラフィードを統合した仮想重症患者ケアダッシュボードを展開し、臨床医に地域および遠隔サイトでの統一された患者ビューを提供しています。米国病院協会は、地理的制限を恒久的に撤廃し、プロバイダーの適格性を拡大する法律を支持しており、これにより診療報酬がさらに安定する見込みです。退役軍人省は農村コミュニティのアクセスポイントに資金を提供し、分散した退役軍人人口に専門医の監視をもたらしています。

アジア太平洋はCAGR15.42%で成長する見込みであり、全地域の中で最速です。シンガポール、オーストラリア、および韓国の保健省は、三次病院内の5Gプライベートネットワークに補助金を提供し、高帯域幅のテレICUビデオストリームのキャパシティを確保しています。タイは遠隔医療キオスクをパイロット展開し、混雑した都市部の中心から非重症患者を振り分けています。地元のスタートアップが学術センターと提携し、文化的・規制的な多様性に対応する多言語ユーザーインターフェースを提供しています。

欧州は、40か国の国家電子ヘルス戦略と公的支払者からの持続的な投資に支えられ、堅固な第3位を占めています。Hola 5G Ouluのようなプロジェクトは、1秒未満のデータ交換の臨床的有用性を実証し、ドイツやスペインでも同様のイニシアチブを促しています。欧州集中治療医学会は集中治療専門医の慢性的な不足を強調しており、ハブ病院が国境を越えて小規模なスポークを監視できるアウトソーシング型電子ICUスタッフィング契約を促しています。Thera4Careなどのプログラムは、AI対応セラノスティクスに研究資金を投入しており、これはテレICU分析と連携して統合ケアパスウェイを構築しています。

中東・アフリカおよび南米は、規模は小さいながらも加速する機会を示しています。湾岸諸国はデジタルファーストの病院を展示しており、Arab Healthのような地域展示会では、手術室と遠隔麻酔科医を結ぶコマンドセンターのデモンストレーションが行われています。ラテンアメリカの省庁は、クラウドベースのモニタリングプラットフォームで地方病院を整備する官民パートナーシップを交渉しており、人材育成目標と整合しています。

競合環境

競争は中程度に集中しており、多角化した画像診断ベンダー、遠隔医療プラットフォーム、およびクラウドサービスプロバイダーがエンタープライズ契約を競っています。Koninklijke Philipsは患者モニタリングハードウェアとAI対応臨床意思決定ソフトウェアを組み合わせ、最近ではテレICUダッシュボードとの統合を設計したヘリウムフリーMRIスキャナーを発表し、遠隔診察中のサービス中断を削減しています。GE HealthCareはAWSと協力してコマンドセンターソフトウェアに生成AIを組み込み、早期採用サイトでのベッド割り当て時間を66%削減しています。Teladoc HealthはPrismプラットフォームにAI対応臨床転記と自動紹介を追加し、仮想重症患者ケアと地域プロバイダーとの連携を強化しています。

戦略的パートナーシップが成長アジェンダを支配しています。Koninklijke PhilipsはST Engineeringと提携し、アジア太平洋の病院向けにサイバーセキュリティが強化されたデジタルヘルスシステムを共同開発しました。GE HealthCareはSutter Healthと7年間の協定を締結し、カリフォルニア州全体の画像診断機器を更新し、テレICUオーバーレイに対応したインストールベースを確立しました。Avel eCareによるAmwell Psychiatric Careの買収は、行動健康機能を46州に拡大し、せん妄や離脱症状を呈するICU患者への補助的精神科コンサルトを提供する体制を整えました。

ホワイトスペースの機会は、設備投資予算が不足している医療過疎の農村病院に焦点を当てています。ベンダーは、分析ライセンスとハードウェアリースをバンドルしたサブスクリプションモデルをテストし、普及障壁を下げています。AI搭載ハイブリッドチャットボットを統合した初期パイロットでは、再入院が25%減少し、患者エンゲージメントが30%向上したと報告されており、サービスを差別化できる次世代サービス層の可能性を示唆しています。

テレ集中治療室産業リーダー

Inova

INTeLeICU

InTouch Technologies Inc.

Koninklijke Philips NV

Advanced ICU Care

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Koninklijke Philipsは、高成長の患者モニタリング市場に集中するため、救急ケア事業をBridgefield Capitalに売却することに合意しました。

- 2025年1月:GE HealthCareは、カリフォルニア州全体でAI搭載画像診断へのアクセスを拡大するため、Sutter Healthとの7年間の戦略的協力関係を開始しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本研究では、テレ集中治療室(テレICU)市場を、高帯域幅の視聴覚リンクと意思決定支援ダッシュボードを通じて重症患者のリアルタイムな遠隔監視を可能にする、統合されたハードウェア、ソフトウェア、およびマネージドサービスバンドルのすべてと定義しています。価値推定は、世界中のあらゆるベッド規模の病院にわたって、ベンダーまたは医療システムのコマンドセンターが計上した新規システム展開と年間サポート収益のみを対象としています。

スコープ除外:ICUワークフロー向けにライセンスされていない急性期後の在宅テレメトリキットおよび単機能の遠隔患者モニターはモデルの対象外です。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェアおよびサービス

- モデルタイプ別

- 集中型モデル

- 分散型モデル

- ハイブリッド型・分散型ハブアンドスポークモデル

- 病院規模別

- 500床超

- 200〜499床

- 200床未満

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、および湾岸地域の集中治療専門医、生物医学エンジニア、病院調達担当者、および地域遠隔医療コーディネーターとのインタビューおよびパルスサーベイを実施しました。これらのインサイトにより、普及の遅れ、平均サービス料金、および交換サイクルが精緻化され、デスクトップの調査結果と現場の実態を照合する確信が得られました。

デスク調査

Mordorのアナリストは、米国病院協会、ユーロスタット、OECDなどの組織からの病院インフラデータセットから始め、スタッフ配置されたICUベッドの全体像を把握しました。メディケアおよびメディケイドサービスセンターとインドの国家遠隔医療局からの政策更新により、展開タイミングに影響する診療報酬のトリガーが明確になりました。PubMedおよびIEEE Xploreを通じてアクセスした査読済みの証拠は、臨床有効性率と平均接続ベッドコストを説明しました。

ベンダー収益の規模を把握するため、企業の提出書類、投資家向け資料、およびDow Jones Factivaの選択されたニュースアーカイブをスクリーニングし、D&B Hooversから取得した顧客数で補完しました。これらのデスクインプットが市場モデルの構造的骨格を構築しました。多くの追加の公開および有料情報源が参照されましたが、ここでは網羅的に列挙していません。

市場規模推定と予測

トップダウンの再構築は、グローバルのICUベッド在庫に病院規模とブロードバンド利用可能性によって異なるテレICU普及率を乗じ、地域別の接続ベッドあたりの平均収益を加えることから始まりました。サプライヤーの積み上げとチャネルチェックが、値を確定する前のボトムアップの妥当性テストとして機能しました。組み込まれた主要変数には、集中治療専門医の欠員率、5Gカバレッジの成長、ICU死亡率の差異、規制された遠隔診察料金スケジュール、およびカメラとサーバーの資本コスト曲線が含まれます。3つの計量経済シナリオでストレステストされた多変量回帰が、政策または技術ショックへの感度を捉えながら2030年までの値を予測します。

データ検証と更新サイクル

アウトプットは過去の普及曲線に対する分散スキャンにかけられ、第2のアナリストによるクロスチェックを受け、週次レビューミーティングでクリアされます。レポートは毎年完全に更新され、診療報酬規則、主要な合併、または公衆衛生上の緊急事態が需要を大幅に変化させた場合には中間更新が公開されます。

Mordorのテレ集中治療室ベースラインが信頼性を持つ理由

企業がコンポーネントミックス、収益認識ルール、および更新頻度を異なる形で選択するため、公表数値はしばしば乖離します。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップドライバー |

|---|---|---|

| 48億1,000万USD(2025年) | ||

| 48億6,000万USD(2025年) | グローバルコンサルタントA | 5年契約未満のサービス料金を除外 |

| 62億7,000万USD(2025年) | 調査出版社B | ICU外に位置する遠隔病棟モニタリングプラットフォームを含む |

| 35億USD(2023年) | 業界誌C | ハードウェアのみのベースライン、古い通貨換算 |

これらの比較は、スコープと通貨の選択が統一されると、Mordorのデスク証拠と実務者検証のバランスの取れた組み合わせが、クライアントが透明な前提と再現可能なステップに遡ることができる、信頼性が高く意思決定に即した基準値を生み出すことを示しています。

レポートで回答される主要な質問

テレ集中治療室市場の規模はどのくらいですか?

テレ集中治療室市場規模は2026年に55億2,000万USDに達し、CAGR14.81%で成長して2031年までに110億1,000万USDに達する見込みです。

テレ集中治療室市場の現在の規模はどのくらいですか?

2026年、テレ集中治療室市場規模は55億2,000万USDに達する見込みです。

テレ集中治療室市場で最も成長の速い地域はどこですか?

アジア太平洋が予測期間(2026〜2031年)において最も高いCAGRで成長すると推定されています。

このテレ集中治療室市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年、テレ集中治療室市場規模は55億2,000万USDと推定されました。本レポートは、2021年、2022年、2023年、2024年のテレ集中治療室市場の過去の市場規模をカバーしています。また、2026年、2027年、2028年、2029年、2030年、2031年のテレ集中治療室市場規模を予測しています。

最終更新日: