病院ベッド管理システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.52 十億米ドル |

| 市場規模 (2031) | 4.30 十億米ドル |

| 成長率 (2026 - 2031) | 11.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる病院ベッド管理システム市場分析

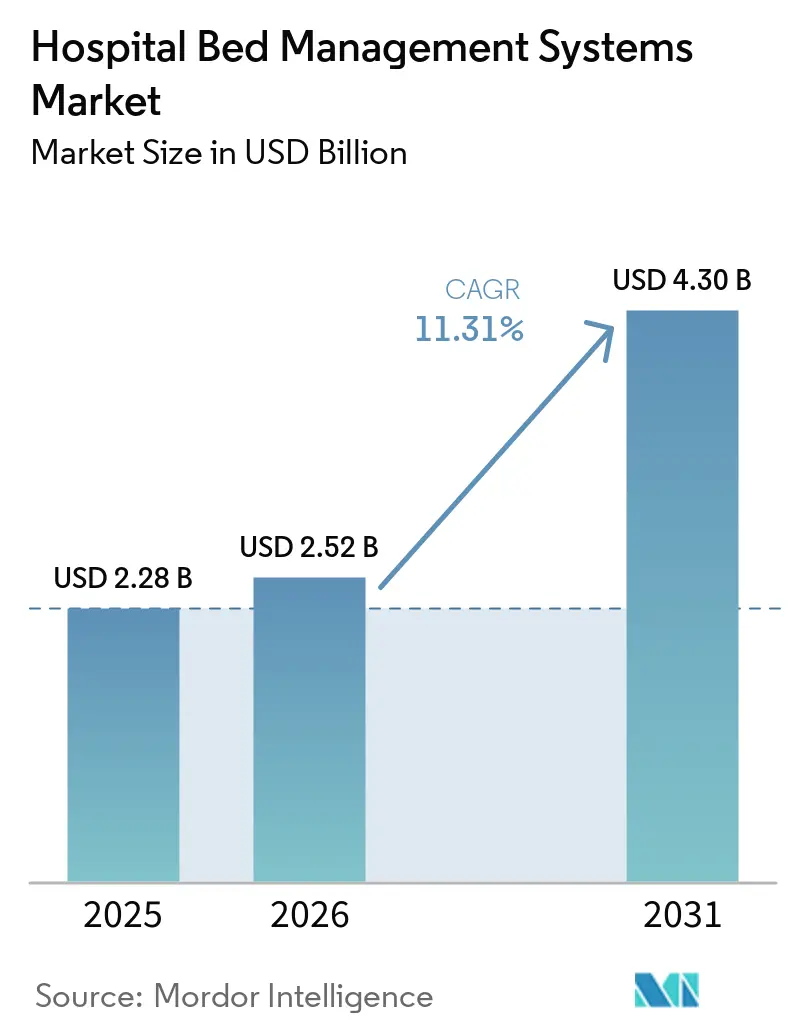

病院ベッド管理システム市場は、2025年の22億8,000万米ドルから2026年には25億2,000万米ドルに増加し、2031年までに43億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 11.31%で成長します。病院ベッド管理システム市場は、病院ネットワークが入院患者数の増加と厳格な退院プロトコルに対応するためにリアルタイム運営インフラへの支出を増やすにつれて拡大しています。OECDは、2023年のOECD加盟国全体の平治療用ベッド占有率が72%であったと報告しており、アイルランドとカナダはすでに急増対応力の実質的な上限として広く認識されている85%水準を超えており、これが病院を構造化されたベッド管理プラットフォームへと向かわせています。病院ベッド管理システム市場はまた、段階的なワークフローツールからAIネイティブのキャパシティレイヤーへと移行しており、2026年に発表された査読済み分析では、コマンドセンターの導入により物理的な拡張なしに30床以上に相当する追加ベッドを実現できることが示されました。この変化により、狭い範囲のポイントソリューションベンダーの余地が縮小し、より大規模なEHR隣接プラットフォームがキャパシティインテリジェンスのロードマップを加速させています。成長は依然として、レガシーシステムの相互運用性のギャップ、公立・地域病院における予算制約、およびリアルタイムの占有状況と患者位置データに起因するサイバーセキュリティリスクの増大によって制限されています。

主要レポートのポイント

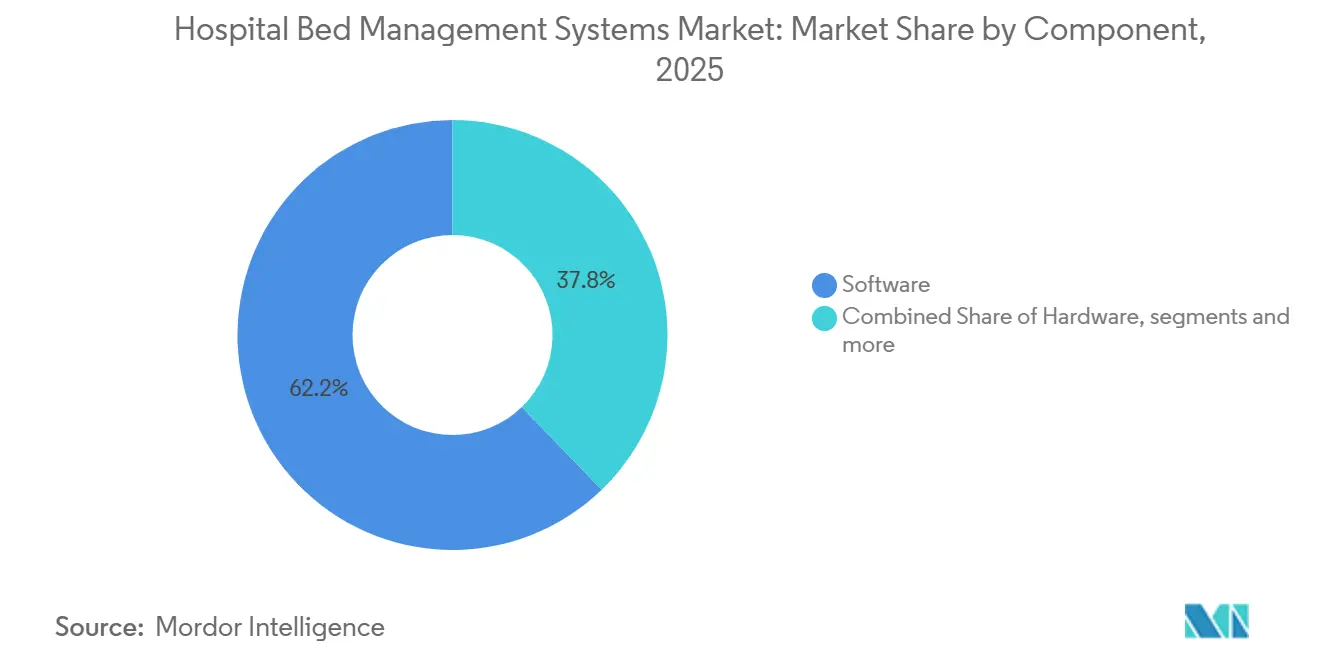

- コンポーネント別では、ソフトウェアが2025年に62.21%の収益シェアでリードし、サービスは2031年にかけて11.53%の最高予測CAGRを記録しました。

- 展開モード別では、クラウドベースのソリューションが2025年に65.61%の収益シェアを占め、2031年にかけて12.65%の最高予測CAGRも記録しました。

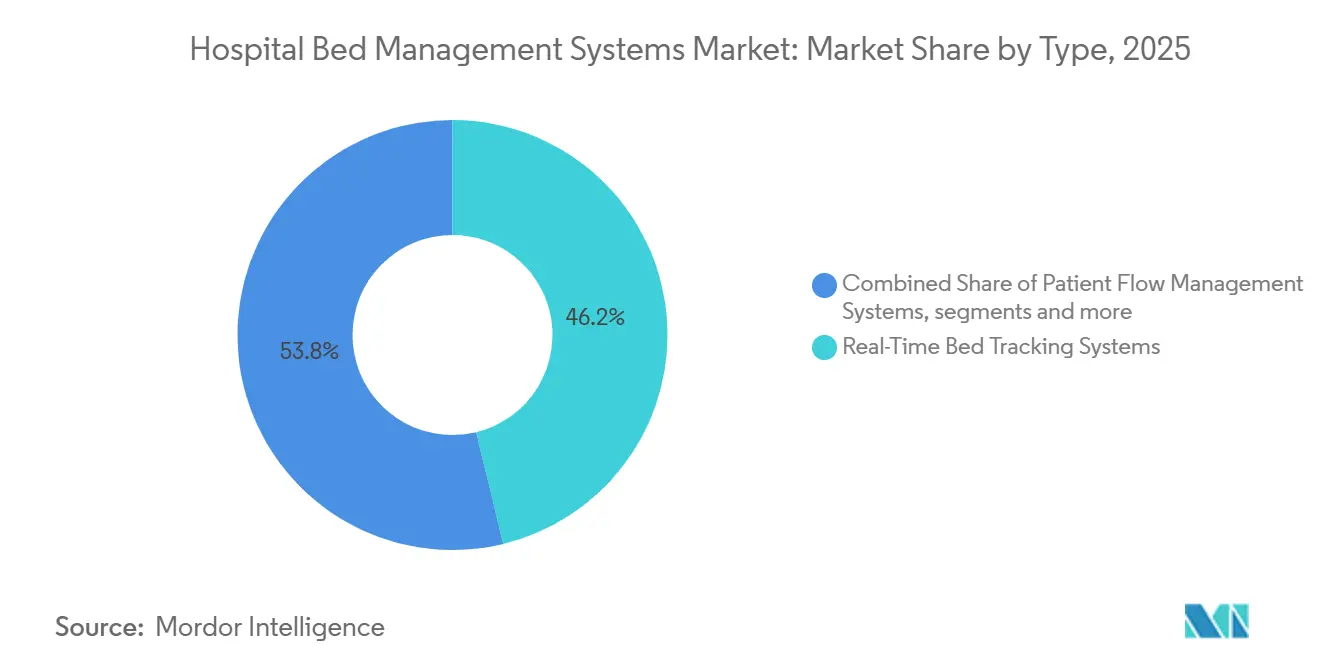

- タイプ別では、リアルタイムベッド追跡システムが2025年の収益の46.17%を占め、患者フロー管理システムは2031年にかけて12.88%のCAGRで拡大すると予測されています。

- エンドユーザー別では、総合病院が2025年の収益の40.09%を占め、専門病院は2031年にかけて12.33%のCAGRで成長すると予測されています。

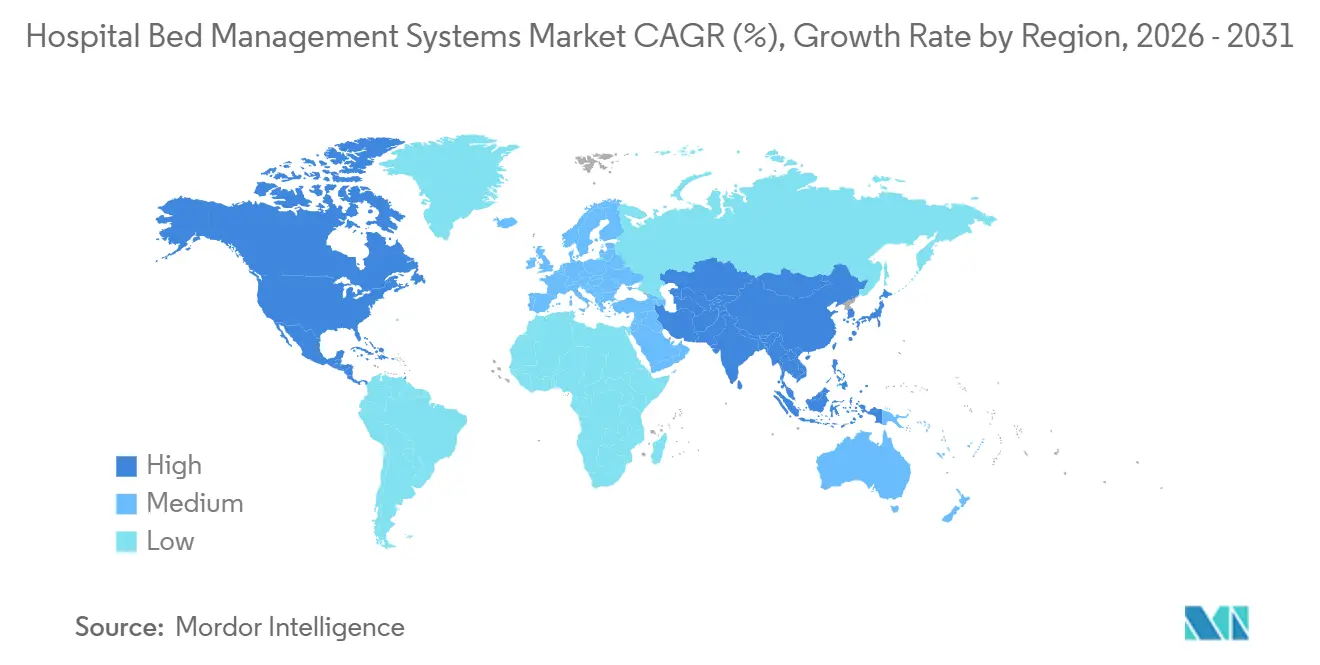

- 地域別では、北米が2025年市場の44.25%を占め、アジア太平洋は2031年にかけて13.76%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の病院ベッド管理システム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 入院患者数の増加と ベッド占有率の圧力 | +2.5% | グローバル | 短期 (≤2年) |

| より迅速な患者フローと 在院日数短縮の必要性 | +2.0% | 北米 および欧州 | 中期 (2~4年) |

| EHR統合型ベッド割り当て ワークフローの拡大 | +1.9% | 北米、 主要アジア太平洋 | 中期 (2~4年) |

| クラウドベースの病院運営 プラットフォームへの急速な移行 | +1.8% | グローバル | 短期 (≤2年) |

| 複数拠点の医療システムに おけるリアルタイムベッド回転の監査可能性 | +1.2% | 北米、 オーストラリア | 中期 (2~4年) |

| 感染管理を目的とした 隔離・コホートベッド調整への需要 | +0.7% | 欧州、 アジア太平洋 | 長期 (≥4年) |

| 情報源: Mordor Intelligence | |||

入院患者数の増加とベッド占有率の圧力

病院ベッド管理システム市場は、病院キャパシティへの持続的な圧力と、多くのシステムが物理的なベッド拡張に対して持つ余地の限界から支持を得ています。OECDのデータによると、加盟国全体の平均ベッド対人口比率は2023年に1,000人当たり4.2床に低下し、ほとんどの高所得国で見られる長期的な低下傾向が続いています。[1]OECD、「病院ベッドと占有率」、Health at a Glance 2025、oecd.org。 日本と韓国は1,000人当たり12.5床および12.6床という例外的な水準を維持していますが、その大規模な既存設備でさえ、分散したベッド資産が断片化しないよう調整の必要性を高めています。占有率が実質的な回復力の上限を超えると、病院は単に効率化ソフトウェアを購入するのではなく、予定手術のキャンセル、救急部門の転送、および入院遅延ペナルティを回避するための運営上の余裕を購入することになります。このダイナミクスにより、病院ベッド管理システム市場は、システムのベッド基盤が少ないか大規模な分散型資産を持つかにかかわらず、入院患者の圧力と密接に結びついています。

より迅速な患者フローと在院日数短縮の必要性

病院ベッド管理システム市場はまた、物理的なキャパシティを追加することなく、回避可能なベッド日数を削減し在院日数を短縮する必要性によっても押し上げられています。Alcidionが引用したクイーンズランド州保健省のデータによると、医学的に退院可能な状態にあるにもかかわらず調整待ちの患者が入院ベッド日数の25%を占め、関連コストは500床病院で年間650万豪ドル超えていました。[2]Alcidion Group Limited、「患者フローの進化、コネクテッドシステムによるクイーンズランド州医療の変革」、Alcidion、alcidion.com。 ハワイのクイーンズ・ヘルス・システムズは、GE HealthCareのコマンドセンターを導入してから6ヶ月以内に、物理的なベッドを一切追加することなく患者の在院日数を0.7日短縮しました。回避されたベッド日数ごとに、限界インフラコストゼロで追加の入院キャパシティが生まれるため、患者フローへの支出はコストプログラムとしてだけでなく、収益とスループットのツールとして扱われるようになっています。

EHR統合型ベッド割り当てワークフローの拡大

病院ベッド管理システム市場は、切り離されたベッドステータスツールが臨床イベントとベッド回転アクションの間に回避可能な遅延を生じさせるため、より緊密なEHR統合へと移行しています。Epicの患者フローアーキテクチャにより、ケアチームは別々のシステム間を移動することなく、メインのEHRワークフロー内からベッドリクエストに対応できます。Parkview HealthはEpicの統合ハウスキーピング接続を使用することでベッドあたりのターンアラウンドタイムを7分短縮し、ネイティブワークフロー統合の直接的な運営上の利点を示しました。これにより、病院が退院、清掃、転棟、入院リクエストに対してより迅速に対応したい場合、EHR連携プラットフォームはボルトオンツールよりも魅力的になります。病院がベッドリクエスト、ハウスキーピングのトリガー、および臨床的な退院ステップを一つの環境内で接続するにつれて、EHR統合型割り当ては病院ベッド管理システム市場における基本的な運営要件になりつつあります。

クラウドベースの病院運営プラットフォームへの急速な移行

病院ベッド管理システム市場はますますクラウド展開を中心に展開されています。クラウドの主な利点は、インフラ負担の軽減だけでなく、一つのインターフェースを通じた複数施設にわたるリアルタイムの可視性にもあります。医療システムは新しいサイトをより迅速に導入し、ワークフローをより容易にスケールし、すでにEHR管理で手一杯のチームのサーバーメンテナンス負荷を軽減できます。クラウドアーキテクチャはまた、ベッド管理を人員配置スケジューリング、手術室計画、および環境サービスデータと組み合わせることも容易にします。この広範な接続性により、病院ベッド管理システム市場においてベッド管理は部門レベルのツールから企業の運営資産へと変わります。

制約の影響分析*

| 制約 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い導入・ 統合コスト | -1.6% | グローバル、 特に中東・アフリカおよびラテンアメリカ | 中期 (2~4年) |

| レガシーEHRおよびHISの 相互運用性の複雑さ | -1.2% | 欧州、 南・東南アジア | 中期 (2~4年) |

| 公立・中小病院における デジタル運営予算の限界 | -0.9% | 中東・アフリカ、 南米、農村アジア | 長期 (≥4年) |

| リアルタイム占有データに 関するサイバーセキュリティおよびデータプライバシーリスク | -0.7% | グローバル | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

高い導入・統合コスト

病院ベッド管理システム市場は、混在した病院ITインフラ全体での導入における高い初期コストという明確な障壁に依然として直面しています。複数拠点への展開では、カスタムHL7コネクタ、ワークフローの再設計、ベンダーコンサルティング、および長期的な展開サポートが必要となることが多く、地域・地区病院が一つの予算サイクルで吸収できる範囲を超えて回収期間が延びる可能性があります。ベッド管理が主要EHR、検査システム、薬局プラットフォーム、環境サービススケジューリング、および患者搬送ツールと同時に接続しなければならない場合、課題はさらに大きくなります。低所得環境では、そのコスト負担により、デジタル予算が充実した最大規模の民間病院グループのみへの採用が制限されることが多いです。資金不足の初期展開はレポートレイヤーで止まってしまうこともあり、フロー問題を説明するダッシュボードはあるものの、それを修正するために必要なワークフローを自化しない状態に病院が置かれることになります。

リアルタイム占有データに関するサイバーセキュリティおよびデータプライバシーリスク

病院ベッド管理システム市場はまた、リアルタイムプラットフォームが静的なレコードだけでなく継続的に更新される患者の位置と占有データを送信するため、より高いサイバーセキュリティリスクを抱えています。RunSafe Securityは2025年に、医療機関の22%が医療機器に直接影響を与えるサイバー攻撃を経験し、そのうち4分の3の事例で患者ケア業務が中断されたと報告しました。[3]RunSafe Security、「2025年医療機器サイバーセキュリティインデックス」、RunSafe Security、runsafesecurity.com。 米国では、2025年の医療サイバーセキュリティ法および改訂されたHIPAAセキュリティ規則により、ライブ患者データ送信のセキュリティ確保に関するコンプライアンス負担が増加しました。これは、病院がリアルタイムキャパシティツールを複数拠点にわたってスケールする前に、管理策、監査可能性、ベンダーレビュー、および対応計画にさらに多くの費用を費やさなければならないことを意味します。ライブ占有フィードに影響を与える侵害は患者フロー業務を直接中断させる可能性があり、これにより一部のプロバイダーは大規模展開についてより慎重になっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが収益を牽引し、サービスが複雑性とともに拡大

ソフトウェアは2025年の病院ベッド管理システム市場シェアの62.21%を占めました。このリーダーシップは、ハードウェア重視のRTLS展開から、継続的なSaaSサブスクリプション、設定主導の契約、およびゴーライブ後も収益を生み続けるソフトウェアモジュールへの移行を反映しています。予測分析、AI主導の退院調整、および複数拠点のコマンドセンターダッシュボードはすべてソフトウェア主導の機能であり、デジタル運営インテリジェンスの役割を深めています。ハードウェアはRTLSタグ、BLEセンサー、ベッドサイド端末を通じてリアルタイム追跡を引き続きサポートしていますが、既存のネットワークとクラウドAPIがデータレイヤーのより多くを引き受けるにつれて、相対的な比重を失っています。

病院ベッド管理システム市場では、サービスセグメントが2031年にかけて11.53%のCAGRで拡大すると予測されています。このペースは、ベッド管理プラットフォームをEHR、人員配置スケジューリングツール、環境サービスワークフロー、および複数ベンダーのRTLSハードウェアと統合することの難しさを反映しています。サービスの成長はまた、持続的なスループット向上を望む病院が、ソフトウェア設定だけでなく、ワークフローの再設計と臨床プロセスのサポートを必要としていことを示しています。この収益構成は、テクノロジー提供と運営変革管理を組み合わせることができるベンダーに有利であり、プラットフォームの粘着性を高めるAI機能への継続的な再投資を支援します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドが複数拠点にわたる運営の俊敏性を統合

クラウドベースの展開は2025年の病院ベッド管理システム市場規模の65.61%のシェアを占めました。採用と規模の両方でのこの二重のリードは、市場がすでにクラウドインフラの初期変曲点を超えていることを示しています。クラウドモデルは医療システムにネットワーク全体の一元的なビュー、より迅速なサイト起動、および大規模な臨床プラットフォームですでに手一杯のITチームの内部サーバーメンテナンスの軽減を提供します。また、病院間での迅速かつ一貫したデータ交換に依存する複数施設のコマンドセンターモデルへの拡張も容易にします。

病院ベッド管理システム市場では、クラウドベースの展開が2031年にかけて12.65%のCAGRで成長すると予測されています。オンプレミスシステムは、厳格なデータ主権規則を持つ公衆衛生環境や、データ所在地が依然として厳格な要件となっている高セキュリティ病院において残存的な役割を維持しています。それでも、展開モードの選択は、ベッド管理が人員配置、手術スケジューリング、および環境サービスワークフローとどれだけ広く接続できるかを形作るようになっています。したがって、クラウドはITの好みだけでなく、戦略的な運営上の選択として機能します。

タイプ別:リアルタイム追跡がリードし、患者フローインテリジェンスが将来の成長を牽引

リアルタイムベッド追跡システムは、病院ベッド管理システム市場において2025年の収益の46.17%を占めました。正確な占有状況は、退院予測、コホート配置、感染管理ルーティングなどのより高度な機能を実行する前に必要とされるため、これらは引き続きコアの可視性レイヤーです。実際には、これらのツールはコマンドセンターと転棟チームが一貫したベッド決定を行うために必要なライブ運営状況を作り出します。ベッドキャパシティ計画システムは、時間単位ではなく週単位で需要をモデル化する複数キャンパス組織にとって、より狭いが重要な位置を占めています。

患者フロー管理システムの病院ベッド管理システム市場規模は、2031年にかけて12.88%のCAGRで拡大すると予測されています。これはタイプセグメントの中で最も高い成長率であり、病院が受動的なステータス監視から予測的な退院調整へと移行していることを示しています。追跡、フロー管理、および計画を組み合わせた統合プラットフォームも、プロバイダーが別々のポイントソリューションではなく一つの運営上の信頼できる情報源を求めているため、ベンダーの投資を増やしています。したがって、最も速い成長は、静的なベッド状態を記録するだけでなく、変化する患者の軌跡を管理できるツールへと移行しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:合病院が量を牽引し、専門施設が需要を加速

総合病院は2025年の病院ベッド管理システム市場シェアの40.09%を占めました。急性期ケアの基盤を支配し、救急、予定、外科、および転棟キューを同時に管理するため、最大の契約量を生み出しています。この広範な運営負荷により、ベッド管理は時折の最適化ツールではなく、日常的な管理ポイントとなっています。リハビリセンターおよび長期ケア施設も、転棟調整が急性期ケアのベッドワークフローとの相互運用性にますます依存するようになっているため、接続されたエンドユーザーとして重要です。

専門病院の病院ベッド管理システム市場規模は、2031年にかけて12.33%のCAGRで上昇すると予測されています。腫瘍科、循環器科、整形外科施設は、標準的な入院・退院・転棟ワークフローが提供できるよりも精密なコホート配置、無菌環境のシーケンシング、および術後隔離の段階付けを必要としています。これにより、ベッドロジックが一般的な急性期スループットだけでなくサービスラインの複雑さを反映しなければならない場所で、ニッチ対応プラットフォームがより速く成長する余地が生まれます。価値に基づく償還の圧力と回避可能な再入院のコストも、専門プロバイダーが退院計画と急性期後の引き継ぎツールに投資するよう促しています。

地域分析

北米は2025年の病院ベッド管理システム市場規模の44.25%のシェアを占めました。この地域は、密集した複数拠点の医療システム、成熟したEHR環境、および価値に基づくケアの下でベッドパフォーマンスを償還結果に結びつける運営文化から恩恵を受けています。米国は依然として地域内最大の国別市場であり、Epic SystemsとOracle Healthの強固な既存基盤により、EHRネイティブのベッド管理ツールは意味のある流通上の優位性を持っています。カナダでは、OECDデータによると複数の州で急性期ケアの占有率がすでに85%を超えており、これが従来の慎重な公共調達サイクルを超えてリアルタイムキャパシティツールの調達を促進しています。メキシコは公立病院の近代化を通じて前進していますが、予算の制約から主要都圏システム以外では採用が遅れています。

欧州は病院ベッド管理システム市場において2番目に大きな地域ブロックです。ドイツ、英国、フランスが需要を牽引しており、英国は持続的な退院遅延と慢性的なベッド不足がデジタル患者フローツールの明確な必要性を生み出しているため際立っています。Alcidionは、ヘレフォードシャー・アンド・ウスターシャー・ヘルス・アンド・ケアNHSトラスト全体へのMiya Precision展開が、最初のプログラムフェーズで平均在院日数を5日間短縮したと報告しました。地域全体で、調達はスループットのニーズだけでなく、国家医療データ規則および広範なサイバーセキュリティ要件への準拠によっても形成されています。

アジア太平洋は、2031年にかけて13.76%の予測CAGRで、病院ベッド管理システム市場において最も成長の速い地域になると予測されています。中国とインドでは、政府主導の病院近代化がクラウドネイティブ展開のグリーンフィールドの機会を生み出しており、レガシー統合の障壁が成熟した西洋システムよりも軽いことが多いです。オーストラリアは引き続き早期採用者として機能しており、メルボルンのアルフレッド病院、コールフィールド病院、サンドリンガム病院にわたるGE HealthCareのコマンドセンター展開は、より広範な採用のための地域の参照事例を提供しています。中東・アフリカおよび南米は依然として初期段階の市場ですが、GCC病院建設プログラム、サウジアラビアの医療インフラアジェンダ、およびブラジルとアルゼンチンの民間病院投資により成長ポテンシャルが支えられています。

競合状況

病院ベッド管理システム市場は、エンタープライズ層では中程度の集中度を示し、中堅市場および専門層ではより重い断片化を示しています。TeleTracking Technologies、GE HealthCareコマンドセンター、およびEpicのGrand Centralは、導入済みエンタープライズ基盤において最も目立つアンカーであり続けており、より大きな地域・ニッチベンダーの分野がそのトップ層の外でクラウド志向のバイヤーを競っています。競合上の地位は、単純なベッドステータスの可視性よりも、プラットフォームが予測的退院、ライブコマンドセンターワークフロー、および複数拠点のキャパシティ調整をサポートできるかどうかに依存するようになっています。

これが、市場が段階的なワークフローソフトウェアからAI主導の運営レイヤーへと移行した理由です。また、EHR隣接ベンダーが、より広範な病院運営プラットフォーム内にキャパシティインテリジェンスを追加するためにより速く動いている理由も説明しています。病院ベッド管理システム市場では、機能を追加するだけでなくプラットフォームの範囲を広げる戦略的な拡大の動きが見られます。GE HealthCareは、国勢調査予測と人員配置決定に結びついたコマンドセンターの参照展開とワークフロー成果を通じて、病院ベッド管理システム市場での地位を強化し続けています。

Epicもネイティブワークフローの深さから恩恵を受けており、Parkview Healthのベッドあたり7分のターンアラウンド改善は、強力なEHR埋め込みがスタンドアロンツールに対してシェアを守る方法を示しています。Qventusは、過剰なベッド日数の削減やケアチームの時間節約を含む測定可能な運営成果AIキャパシティツールを結びつけることで注目を集めています。隔離、ステップダウン、外科、および転棟コホートを一つの調整されたワークフロー内で管理できるベンダーは、バイヤーがより広い運営の深さを持つより少ないプラットフォームを求めるにつれて最も有利な位置に立っています。

病院ベッド管理システム産業リーダー

Epic Systems Corporation

Oracle

TeleTracking Technologies, Inc.

LeanTaaS, Inc.

McKesson Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:TeleTracking Technologiesは、同社の35年の歴史の中で初めて、エンタープライズ医療運営プラットフォームを外来患者アクセスおよび紹介管理に拡張するOperations IQ Ambulatoryを発売しました。Carilion Clinicが最初の展開サイトです。この拡張は、外科手術量が入院患者設定から移行し続ける中で外来患者のスループットのボトルネックを直接ターゲットにしており、TeleTrackingのアドレス可能市場を大幅に拡大しています。

- 2026年5月:Alcidion Group Limitedは、Telstra HealthからKyra Patient Flow Manager、Kyra Queue Manager、およびKyra IQを約300万豪ドル(約195万米ドル)で取得する資産売却契約を締結し、30社以上の新しい医療プロバイダー顧客を追加し、クイーンズランド州、ビクトリア州、西オーストラリア州、タスマニア州全体でのプレゼンスを大幅に拡大しました。Miya Precisionプラットフォームは現在、世界中で400以上の病院と50,000床以上をサポートしています。

- 2026年3月:MEDITECHはHIMSS26で、医と看護師向けのネイティブアンビエントインテリジェンス、AI対応の請求拒否エージェント、および運営と収益サイクルワークフローを自動化するように設計されたエージェンティックAI機能を含む、Expanse AIポートフォリオの拡張を発表しました。これらの機能は、現在退院確認を遅らせている文書化の負担を軽減することで、ベッド管理を直接サポートします。

- 2026年2月:Erlanger Health Systemは、4拠点にわたるQventus Surgical Growth Solutionの展開から年換算5倍のROIを報告し、週あたりほぼ12件の追加手術室ケースと3ヶ月未満での損益分岐点達成を示し、AIベースのキャパシティプラットフォームの専門病院採用を加速させている財務的リターンプロファイルを実証しました。

世界の病院ベッド管理システム市場レポートの範囲

レポートの範囲によると、病院ベッド管理システム市場とは、リアルタイムのベッド可視性、ワークフロー自動化、および予測的キャパシティ計画を使用して、ベッド占有率を追跡し、入退院を合理化し、待ち時間を削減し、病院ユニット全体の患者フローを最適化することで、運営効率とリソース活用を改善するデジタルプラットフォームを指します。

病院ベッド管理システム市場は、コンポーネント、展開モード、タイプ、エンドユーザー、および地域によってセグメント化されています。コンポーネント別では、市場はソフトウェア、ハードウェア、およびサービスにセグメント化されています。展開モード別では、市場はクラウドベースとオンプレミスにセグメント化されています。タイプ別では、市場はリアルタイムベッド追跡システム、患者フロー管理システム、ベッドキャパシティ計画システム、および統合ベッド管理プラットフォームにセグメント化されています。エンドユーザー別では、市場は総合病院、専門病院、外来手術センター、およびその他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記のすべてのセグメントの金額(米ドル)を提供しています。

| ソフトウェア |

| ハードウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| リアルタイムベッド追跡システム |

| 患者フロー管理システム |

| ベッドキャパシティ計画システム |

| 統合ベッド管理プラットフォーム |

| 総合病院 |

| 専門病院 |

| 外来手術センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソフトウェア | |

| ハードウェア | ||

| サービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| タイプ別 | リアルタイムベッド追跡システム | |

| 患者フロー管理システム | ||

| ベッドキャパシティ計画システム | ||

| 統合ベッド管理プラットフォーム | ||

| エンドユーザー別 | 総合病院 | |

| 専門病院 | ||

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年の病院ベッド管理システムの見通しは?

病院ベッド管理システム市場は、2025年の22億8,000万米ドルから2026年には25億2,000万米ドルに成長し、2026年から2031年にかけて11.31%のCAGRで成長して、2031年までに43億米ドルに達すると予測されています。

病院ベッド管理システムにおいて最も速く成長している展開モードはどれですか?

クラウドベースの展開モードは2025年に65.61%の収益シェアでリードしており、2031年にかけて12.65%のCAGRで最も速く成長する展開モードになると予測されています。

需要を最も牽引しているエンドユーザーはどこですか?

総合病院は、救急、予定、外科、および転棟ベッドキューの最も広い組み合わせを管理するため、2025年の収益の40.09%を占めました。専門病院は、より精密なコホートおよび隔離ロジックを必要とするため、12.33%のCAGRでより速く成長すると予測されています。

どの地域が採用をリードし、どの地域が最も速く拡大していますか?

北米は2025年に44.25%のシェアでリードし、密集した医療システムと成熟したEHR環境に支えられています。アジア太平洋は2031年にかけて13.76%のCAGRで最も速く成長する地域になると予測されています。

最終更新日: