北米病院用ガウン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

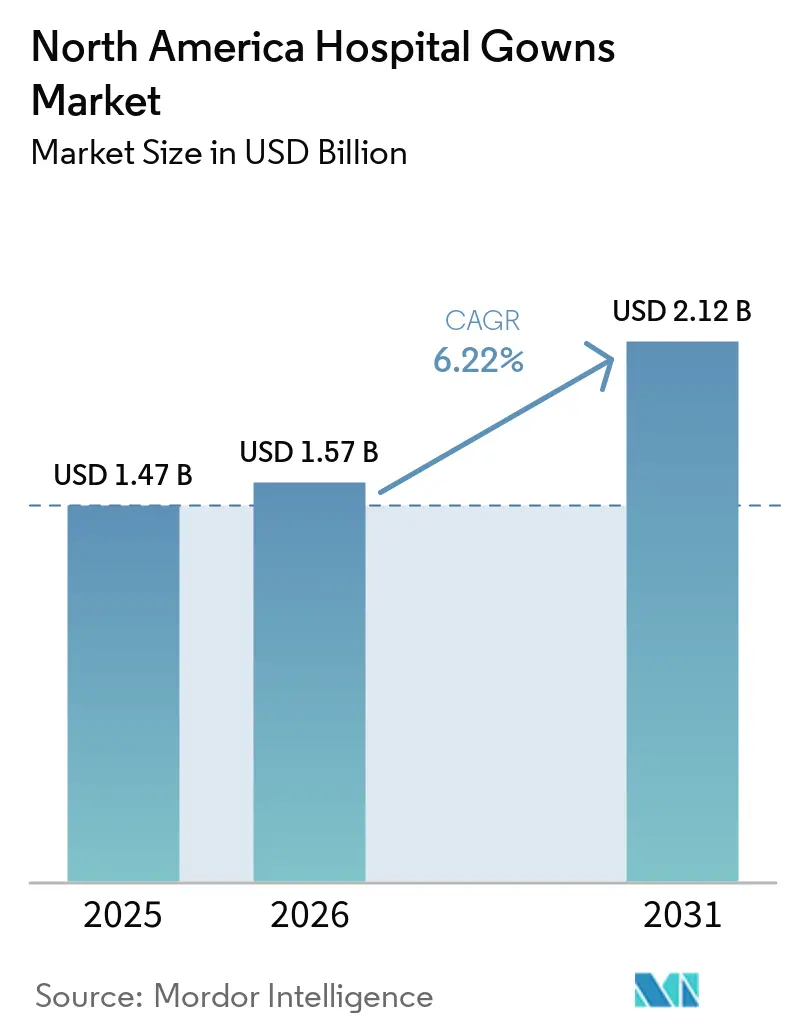

| 基準年の市場規模 (2025) | 1.47 十億米ドル |

| 市場規模 (2026) | 1.57 十億米ドル |

| 市場規模 (2031) | 2.12 十億米ドル |

| 成長率 (2026 - 2031) | 6.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米病院用ガウン市場分析

北米病院用ガウン市場規模は、2025年の14億7,000万USDから2026年には15億7,000万USDに増加し、2031年までに21億2,000万USDに達する見込みで、2026年から2031年にかけてCAGR 6.22%で成長します。

北米病院用ガウン市場における需要は、医療施設の拡大、より厳格な感染予防対策、および地域全体での待機的処置・高度急性期処置の安定的な流入によって引き続き支えられています。外来手術への構造的なシフトにより、ガウンが購入・保管・使用される場所が変化しており、北米病院用ガウン市場内のチャネルミックスが拡大し、柔軟なフルフィルメントの重要性が高まっています。調達チームもまた、単価を超えた視点で、再使用の経済性、洗濯バリデーション、製品トレーサビリティ、廃棄物削減を、大規模医療システムおよびマルチサイトケアネットワーク全体の契約決定においてより直接的に評価するようになっています。これにより、大手使い捨てサプライヤーとサービス主導型の再使用可能ガウンプロバイダーとの間で競争が均衡を保っており、特に供給の継続性強化、コンプライアンス文書の改善、テキスタイル使用全体の可視性向上を求めるシステムにおいて顕著です。コスト圧力、原材料リスク、バリア性能コンプライアンスは依然として現実的な制約ですが、文書管理、サービス信頼性、製品ミックスを管理できるベンダーは、北米病院用ガウン市場での拡大余地を引き続き見出しています。

主要レポートのポイント

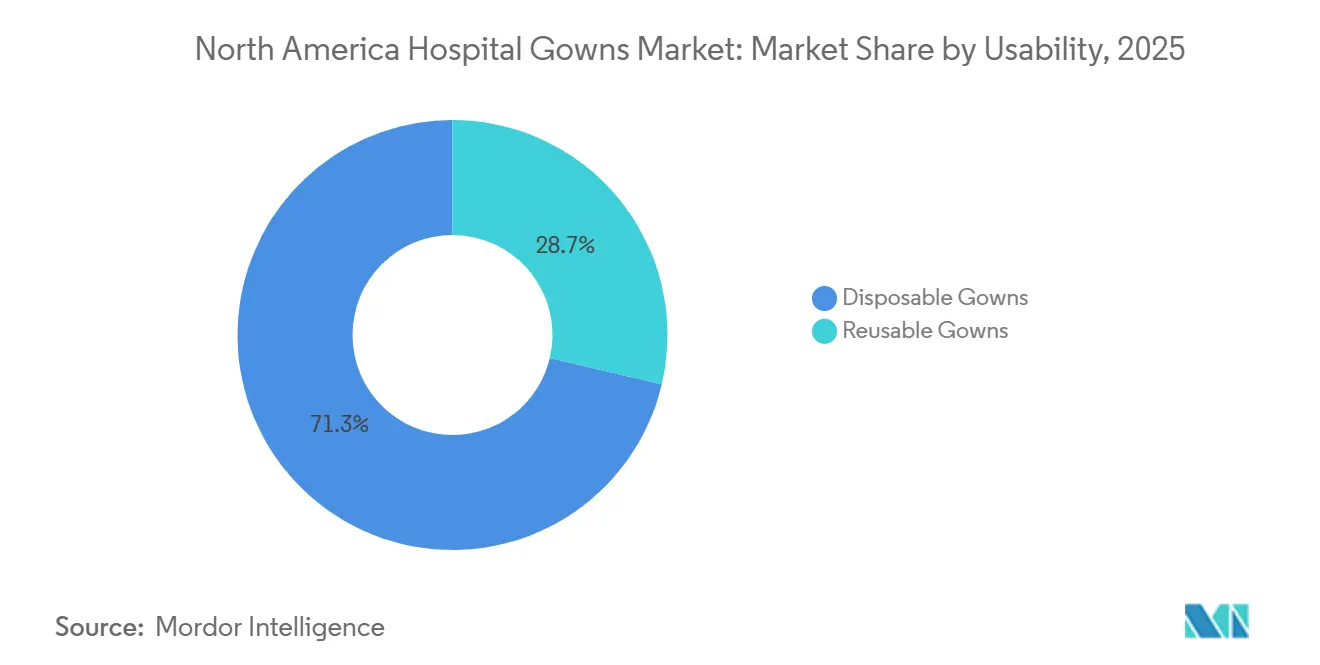

- 使用可能性別では、使い捨てガウンが2025年の北米病院用ガウン市場シェアの71.31%を占め、再使用可能ガウンは2031年までにCAGR 8.38%で拡大する見込みです。

- タイプ別では、手術用ガウンが2025年の北米病院用ガウン市場規模の55.24%のシェアを占め、患者用ガウンは2031年までにCAGR 9.52%で成長する見込みです。

- リスクタイプ別では、高リスクガウンが2025年に34.52%の収益シェアを保持し、2031年までにCAGR 8.25%を示すと予測されています。

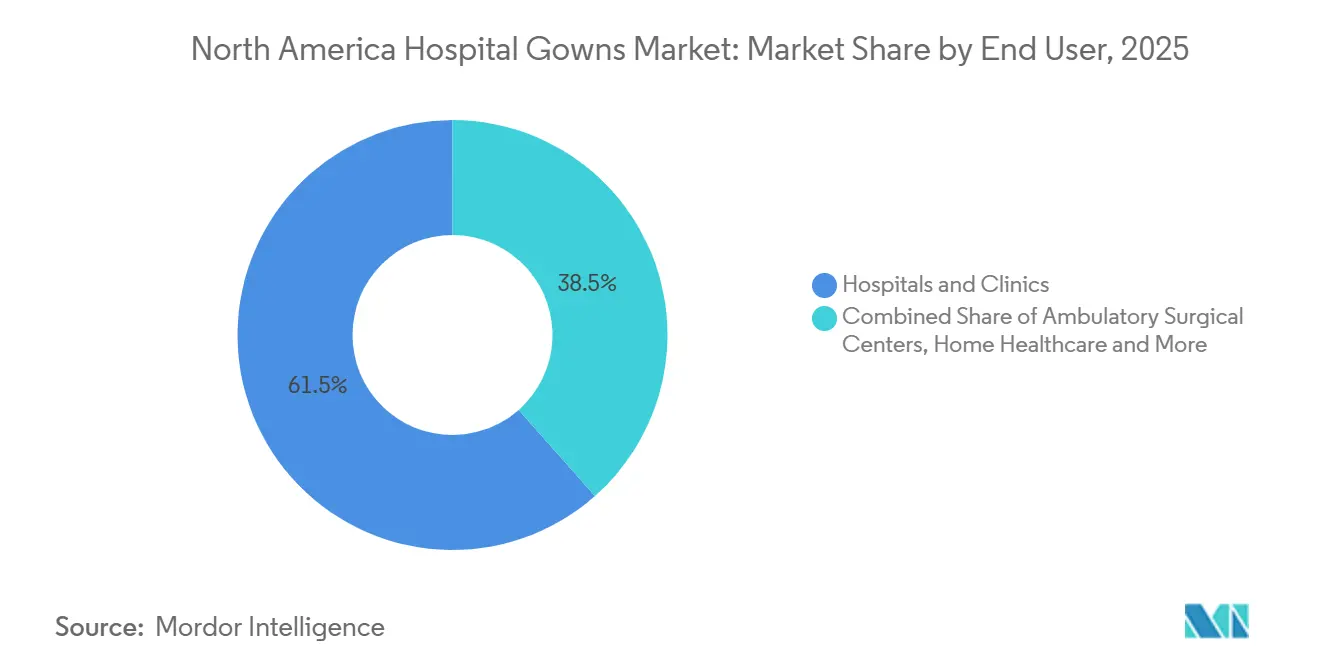

- エンドユーザー別では、病院・クリニックが2025年の北米病院用ガウン市場規模の61.52%のシェアを占め、外来手術センターは2031年までにCAGR 8.65%で拡大する見込みです。

- 国別では、米国が2025年の北米病院用ガウン市場シェアの84.22%を占め、メキシコは2031年までに最高のCAGR 9.15%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米病院用ガウン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 感染管理義務と医療関連感染 予防 | +1.2% | グローバル、米国とカナダで支配的 | 短期(2年以内) |

| 手術件数の増加と処置スループット 要件 | +1.0% | 北米全域、米国の外来手術センター拡大が主導 | 中期(2~4年) |

| 高回転ケア環境における使い捨てガウンへの 需要増加 | +1.1% | 米国とカナダ、メキシコへの波及 | 短期(2年以内) |

| 成熟した医療システムにおける持続可能性主導の再使用可能ガウン調達 | +0.8% | 米国、カナダ(特にオンタリオ州、ブリティッシュコロンビア州) | 中期(2~4年) |

| 再使用可能ガウンの洗濯バリデションとクローズドループ サービスモデル | +0.6% | 米国、カナダ、メキシコで新興 | 中期(2~4年) |

| ガウン性能検証、トレーサビリティ、 調達デジタル化 | +0.5% | 米国主導、カナダでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

感染管理義務と医療関連感染予防

感染管理規則は、北米病院用ガウン市場の基本的な需要パターンを引き続き規定しています。これは、施設が急性期ケア、急性期後ケア、長期ケア環境全体にわたって準拠した防護服を必要とし続けているためです。CIDRAPが引用したCDCの報告によると、2024年には入院患者の31人に1人が特定の日に少なくとも1件の医療関連感染を有していたことが示されており、これにより予防支出は一時的なアウトブレーク対応ではなく、日常的なケア実践に結びついています。CLABSI、CAUTI、院内発症クロストリジオイデス・ディフィシルの低下率はガウンの必要性を低下させませんでした。なぜなら、これらの改善はケアの現場での一貫した感染管理行動と継続的なPPE規律に依存していたからです[1]CIDRAP、「CDCデータが2024年の院内感染の減少を示す」、ミネソタ大学、cidrap.umn.edu。CDCの強化バリア予防策もまた、介護施設における高接触活動に対するガウンと手袋の使用を拡大し、急性期病院を超えた使用事例を広げ、熟練看護施設での利用をより日常的なものにしました。この広範なケアフットプリントが重要なのは、ガウンがもはや手術室や隔離エピソードだけに結びついているのではなく、脆弱な患者を抱える施設での日常的な入居者対応や直接接触ケアタスクにも結びついているからです。その結果、個々の感染指標が改善しても需要の底は堅固に保たれます。なぜなら、より良いパフォーマンスを発揮する医療システムは通常、防護ルーティンを緩めるのではなく維持し続けるシステムだからです。

手術件数の増加と処置スループット要件

手術スループットは北米病院用ガウン市場の直接的な成長エンジンであり続けており、特により多くの処置が信頼性の高い供給と迅速な補充を必要とする外来環境に移行するにつれてその傾向が強まっています。MedPACは、2024年にメディケアの出来高払い受益者1,000人当たりの外来手術センターの件数が3.4%増加したと報告しており、外来処置需要が引き続き上昇し、病院環境を超えてケース件数のシフトが続いていることを確認しています[2]メディケア支払諮問委員会、「外来手術センターサービス:現状報告」、メディケア支払諮問委員会、medpac.gov。これはガウン需要にとって重要です。なぜなら、外来手術センターは通常より少ない在庫で運営し、より速い部屋の回転率を持つため、すぐに使用できる在庫、シンプルなSKU計画、信頼性の高い納品サイクルの価値が高まるからです。また、多くの外来サイトが大規模病院システムの購買を定義する大規模集中調達構造の外で運営しているため、チャネル経済学も変化しています。プレミアムバリア保護、迅速な補充対応、小規模サイトのサービスモデルをサポートできるベンダーは、地域全体で処置ミックスが変化し続ける中でより有利な立場にあります。件数のシフトのように見えるものは、実は流通のシフトでもあり、それが柔軟なフルフィメントを持つサプライヤーに北米病院用ガウン市場での明確なタイミング優位性をもたらしています。

高回転ケア環境における使い捨てガウンへの需要増加

使い捨て製品は北米病院用ガウン市場において依然として最も強い運用上の地位を保っており、特に回転時間、交差汚染リスク、人員配置の制限が日常的なワークフローを形成する環境においてその傾向が顕著です。FDAは手術用ガウンをクラス2医療機器に分類しており、認定されたANSI/AAMI PB70フレームワークは規制されたケア環境での調達決定の中心に液体バリア性能を置き続けています。救急部門、手術室、高件数の外来センターでは、単回使用ガウンが再処理の負担を取り除き、収集、仕分け、バリデーション、返却サイクルに伴う運用上の摩擦を軽減します。Medlineは2025年2月に、通気性スリーブ付きレベル4手術用ガウンのFDA 510(k)認可を取得しており、これはサプライヤーがユーザー受容性のトレードオフに直面することが多いカテゴリーにおいて、快適性と保護性を同時に向上させようとし続けていることを示しています。この製品の方向性は重要です。なぜなら、臨床医の快適性は長時間の処置でのコンプライアンスに影響を与える可能性があり、特に体液が多いケースで高バリア製品が必要な場合に顕著だからです。人員不足に直面している施設も使い捨て品への依存度が高いままです。なぜなら、再使用可能プログラムは、多くのサイトが今日確実にサポートできる以上の厳格なテキスタイル管理とバリデーション規律を必要とするからです。

成熟した医療システムにおける持続可能性主導の再使用可能ガウン調達

持続可能性目標は北米病院用ガウン市場内で第二の成長レーンを推進しており、再使用可能ガウンが現在の件数では依然として使い捨てに遅れをとり、運用準備状態への依存度が高いにもかかわらず、その傾向が続いています。Island Healthは2025年に再使用可能なレベル2隔離ガウンプログラムを開始し、バリデートされた洗濯と感染管理が、パイロット概念として扱われるのではなく、稼働中の医療システム内で整合できることを示しました。これは重要です。なぜなら、調達チームがすべてのテキスタイル決定において初期コスト比較だけに頼るのではなく、総所有コスト、廃棄物削減、サービス信頼性により注目しているからです。このシフトは、患者ケア業務を中断させることなく洗濯性能をバリデートし、ガーメントサイクルを追跡し、返却ロジスティクスを調整できる成熟したシステムで最も強く見られます。再使用可能の採用はまず、繰り返しの日常使用によってライフサイクル経済学を正当化しやすい日常ケア、隔離廊下、長期滞在環境に移行しています。このモデルが普及するにつれて、北米病院用ガウン市場では、再使用をスケールで運用化できる施設と依然として使い捨ての利便性に依存する施設との間でより明確な分離が見られるようになるでしょう。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 予算制約のある施設における プレミアム製品のコスト圧力 | -0.6% | 米国の農村部・セーフティネット病院、カナダの公衆衛生 システム、メキシコの公共部門 | 短期(2年以内) |

| 規制およびバリア性能コンプライアンスの複雑性 | -0.4% | 米国(FDA 510(k)、AAMI PB70)、カナダ(Health Canada)、メキシコ (COFEPRIS) | 中期(2~4年) |

| 不織布およびメルトブローン原材料へのサプライチェーン依存 | -0.5% | 北米全域、米国の輸入依存セグメントで急性リスク | 短期(2年以内) |

| 再使用可能ガウン採用のための運用準備状態のギャップ | -0.4% | 米国の中規模・農村病院、メキシコの公立病院 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

予算制約のある施設におけるプレミアム製品のコスト圧力

コスト圧力は、北米病院用ガウン市場がすべてのケア環境でプレミアム製品に移行できる範囲を依然として制限しており、特に感染管理ニーズを固定運営予算と均衡させなければならない環境においてその傾向が顕著です。セーフティネット病院、クリティカルアクセスサイト、供給支出が制約された公共施設は、高バリアガウンが標準的な代替品に対して目に見える価格プレミアムを持つ場合、低コスト層を好む傾向が強くなります。この圧力は、バンドル払いおよびバリューベース支払いモデルの下でより強くなります。なぜなら、管理者は臨床スループットやコンプライアンスを中断させることなく、エンカウンターあたりの供給コストを管理するよう求められるからです。したがって、ハイブリッド購買がより一般的になっており、日常ケアには再使用可能製品を使用し、手術や高リスク隔離使用には使い捨て製品を予約するアプローチが取られています。このアプローチは臨床基準を保護しますが、テキスタイル予算のすべての項目を積極的に見直している施設では、プレミアム単回使用ガウンの単位需要を減少させる可能性があります。その結果、臨床医がより優れたバリア保護とより専門化されたガウン形式の運用上の利点を認識している場合でも、予算に敏感なアカウントではアップグレードサイクルが遅くなります。

不織布およびメルトブローン原材料へのサプライチェーン依存

不織布およびメルトブローン原材料へのサプライチェーン依存は、北米病院用ガウン市場にとって実際的な制約であり続けています。なぜなら、高バリア製品は性能に影響を与えることなく容易に代替できない材料層に依存しているからです。使い捨てガウンはSMSおよびSMMS生地に依存しており、主要なバリア層の入手可能性が逼迫すると、リードタイム、購買計画、メーカー価格設定に迅速に影響を与える可能性があります。パンデミック後のサプライチェーンの正常化により緊急の希少性は低下しましたが、地域のサプライベースの一部にわたるロジスティクス条件、樹脂コストの変動、または輸入依存に関連する調達リスクは排除されませんでした。メルトブローン材料は高バリア製品に不可欠であるため、混乱はより低い性能要件を持つ基本的な防護アイテムよりも、レベル3およびレベル4ガウンにより直接的な影響を与える傾向があります。これにより、病院がより厳格なコンプライアンス文書と信頼性の高い充填率を期待するポートフォリオのプレミアムエンドに集中した脆弱性が生じます。したがって、複数地域の調達、強力な原材料資格認定プロセス、規律ある在庫計画を持つサプライヤーは、材料市場が逼迫した際にサービスレベルを保護するためにより有利な立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

使用可能性別:使い捨て件数が支配的、再使用可能の経済性が地位を確立

使い捨てガウンは2025年の北米病院用ガウン市場シェアの71.31%を占め、即時の入手可能性が臨床的な期待として残る手術、隔離、高回転ケア環境での確固たる役割を反映しました。そのリードは一時的なものではなく構造的なものでした。なぜなら、多くの感染予防プロトコルと日常的な病院ワークフローは、接触強度が高く回転時間が短い場合に依然として単回使用の確実性を好むからです。この立場は、エンカウンター間の収集、仕分け、再処理ステップからの追加の複雑さを望まない救急ケア、手術室、外来サイトで強化されています。また、バリアバリデーションに関する規制文化によっても強化されており、施設はしばしば簡単な展開と一貫した単位レベルの性能を持つ製品を好みます。その結果、調達チームが廃棄物削減とライフサイクルコストにより多くの圧力をかけている中でも、使い捨て件数は北米病院用ガウン産業全体に深く根付いています。

再使用可能ガウンは2031年までにCAGR 8.38%で拡大する見込みであり、持続可能性とコスト・パー・ユースの論理がより広く受け入れられるにつれて、北米病院用ガウン市場で最も速く動く使用可能性セグメントとなっています。成長ケースは、フロントラインスタッフの運用負担を増やすことなく洗濯バリデーション、返却ロジスティクス、ガーメント追跡をサポートできる医療システムで最も強くなっています。Island Healthの2025年再使用可能ガウンプログラムは、感染管理基準と一貫したテキスタイル取り扱い慣行を維持しながら、稼働中のケアネットワーク内でこれらの要件を管理できることを示しました。採用は複雑な手術環境で最も速く進んでいるわけではありません。なぜなら、これらの環境はより多くの体液管理要求と長時間の処置にわたるより厳格なバリア性能期待を持つからです。日常的な患者ケア、隔離廊下、ガウンが頻繁に交換され使い捨てからの累積廃棄物が測定しやすい長期ケア環境でより速く進んでいます。これが再使用可能プログラムがテキスタイルの代替ではなく運用システムとしてますます位置づけられる理由であり、その経済性はガーメント仕様と同様にサービス設計に依存しているからです。

タイプ別:手術用ガウンが主導、患者用ガウンが外来件数で加速

手術用ガウンは2025年の北米病院用ガウン市場規模の55.24%のシェアを占め、このカテゴリーをタイプセグメント全体でリーディングポジションに保ち、すべての手術室エンカウンターでの必須使用を反映しました。その立場は、信頼性の高いバリア保護、標準化された分類、病院および外来環境全体での信頼性の高いSKU入手可能性を依然として必要とする広範な侵襲的処置によって支えられています。収益集中は手術用ガウンで最も強く保たれています。なぜなら、これらの製品はより高い性能要件を持ち、基本的な非手術用代替品よりも単位あたりの価値が高いとが多いからです。同時に、外来ケースフローの拡大は、大規模病院とまったく同じ方法で購買しない、より広い施設セットへの手術室同等のガウン需要を拡大しています。これにより、特にプレミアムバリアポートフォリオと強力な納品性能を持つサプライヤーにとって、手術用ガウンは北米病院用ガウン市場の競争戦略の中心に留まっています。

患者用ガウンは2031年までにCAGR 9.52%で成長する見込みであり、外来入院、選択された環境での患者の長期滞在、快適性関連の調達優先事項が重みを増すにつれて、最も速く動くタイプセグメントとなっています。非手術用ガウンは依然として看護、検査、処置後の使用全体にわたる広範な日常ケアベースを提供していますが、その低い単位価値はカテゴリーを予算のトレードオフにより晒されたままにしています。Medlineの2025年7月のComfortTemp患者保温システムの発売は、患者用ガウン開発が周術期ケアでの基本的なカバレッジを超えて追加の臨床的有用性に向かって進んでいることを示しました。この方向性は重要です。なぜなら、テキスタイル決定がケア体験とワークフロー効率の両方に影響を与える場合、プロバイダーは患者の快適性、フィット感、コンプライアンスをより注意深く見ているからです。また、プレミアム患者用ガウン形式が手術製品を定義するバリアプレミアムを必要とせずに、より広いケア目標をサポートできるからでもあります。したがって、患者用ガウンの機会は件数と設計の関連性の両方で拡大しており、かつてシンプルなコモディティとして扱われていたカテゴリーでサプライヤーに差別化の余地を与えています。

リスクタイプ別:高リスク保護が市場を支え、需要は処置ミックスによって偏る

高リスクガウンは2025年のリスクタイプ別セグメントの34.52%を占め、手術、外傷、救急、高曝露ケア環境でのAAMIレベル3およびレベル4保護を中心とした調達価値の集中を反映しました。そのシェアは患者数に対して不均衡です。なぜなら、すべてのエンカウンターが高曝露というわけではありませんが、より強力な保護を必要とする環境はこれらのガウンを頻繁に消費し、バリデートされた性能を妥協することができないからです。したがって、手術室、外傷ベイ、隔離病棟、救急部門は、日常的な臨床活動では低リスクエンカウンターの方が多い場合でも、収益ミックスに不均衡な影響を与えます。このセグメントはまた、高バリア製品が規制された医療環境での正式なコンプライアンスレビューと製品資格認定により密接に結びついているという事実からも恩恵を受けています。ANSI/AAMI PB70分類フレームワークのFDA認定は、非公式な代替ではなくバリデートされたバリア閾値に購買を固定し続けています。このコンプライアンス規律は、施設が供給予算を非常に厳密に精査している場合でも、高リスクガウンの需要を維持するのに役立ちます。

高リスクガウンは2025年に34.52%で最大のセグメントであり続け、中リスクガウンは隔離、創傷ケア、レベル2保護が強化設計のフルプレミアムなしに臨床ニーズを満たす状況での調達ポートフォリオの中間を占め続けました。最小リスクおよび低リスクガウンは、標準的な看護活動、管理的な臨床接触、基本的な外来検査を含む最も広範な日常タスクをカバーしています。その広範な使用は同等の価値獲得に変換されません。なぜなら、価格ポイントが低く、予算が逼迫した場合に施設はこれらのカテゴリーでより積極的にトレードダウンする可能性があるからです。中リスク製品は、コンプライアンスを弱めることなく過剰仕様を削減し、SKU数を簡素化したい調達チームからより注目を集めています。これにより、特に高バリア保護が必要な場合とそうでない場合について施設を案内できるサプライヤーにとって、ポートフォリオの中間部分が戦略的に重要であり続けます。したがって、全体的なリスクミックスは臨床的曝露と購買規律の両方を反映しており、セグメントパフォーマンスが単純なエンカウンター件数と同様に処置環境によって形成される理由です。

エンドユーザー別:病院・クリニックが件数を支え、外来手術センターがプレミアムセグメントの成長を牽引

病院・クリニックは2025年の北米病院用ガウン市場規模の61.52%のシェアを占め、規模、ケア活動の幅広さ、確立された購買フレームワークにより最大のエンドユーザーグループとしての地位を保ちました。その購買力は、複数年契約、大量注文、同一ネットワーク内での日常的な検査から手術、救急ケア、隔離エピソードまですべてに対応する必要性に固定されています。これにより、供給の継続性が中核要件となり、製品の新規性よりも優先されることが多くなります。なぜなら、サービスの中断が一度に複数の部門に影響を与える可能性があるからです。また、ガウンの決定は標準化、コンプライアンス文書、管理可能な数の承認済みSKUで多様な臨床環境をサポートする能力に結びついていることが多いことも意味します。このため、他のチャネルがより速く成長している中でも、病院・クリニックセグメントは北米病院用ガウン市場の基本的な件数構造を定義し続けています。

外来手術センターは2031年までにCAGR 8.65%で拡大する見込みであり、より多くの処置が外来ケア環境に移行するにつれて最も速く成長するエンドユーザーセグメントとなっています。MedPACの最新報告は、外来手術センターの利用率の継続的な成長を示すことでこの方向性を支持しており、これらのサイトがケアシステム内でより大きな処置上の役割を担っていることを確認しています。商業的な影響は重要です。なぜなら、外来手術センターはしばしばより少ない在庫、より速い補充ニーズ、高回転スケジュールに合ったすぐに使用できる製品への強い好みを維持しているからです。長期ケアもまた意味のある需要ポケットを表しており、CDCの強化バリア予防策が特定の高接触入居者ケア活動にガウンと手袋の使用を要求し、病院の壁を超えた日常的な使用を拡大しているからです。在宅医療は最小のエンドユーザーセグメントですが、創傷ケア、腫瘍学、免疫不全患者のためにより多くの急性期後ケアが居住環境に移行するにつれて関連性が高まっています。Medlineの2026年3月のCarDon & Associatesとのプライムベンダー契約もまた、大手サプライヤーが長期ケアチャネルでの規模を積極的に構築していることを示しており、そこでは構造化された感染予防購買がより重要になっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

米国は2025年の北米病院用ガウン市場シェアの84.22%を占め、病院および外来チャネル全体での地域需要の明確な中心となりました。そのリードは、高い手術件数、病院および外来ケアサイトの密なネットワーク、正式なデバイス基準と認定期待の下で運営される調達環境を反映しています。この構造は、手術室、救急部門、患者ケアフロア、長期ケアユニットの幅広いミックス全体にわたって準拠した防護服への安定した需要を支えています。外来処置の成長もまた、従来の病院の壁を超えてプレミアムガウン需要を強化しており、MedPACの2024年利用率データは外来手術センター環境での継続的な拡大を示しています。同時に、農村病院、セーフティネット施設、学術システム、マルチサイト外来プラットフォームはすべて異なる予算とサービス条件の下で購買するため、国は単一の均一な市場として機能していません。

カナダは2025年に2番目に大きな国市場であり続け、その立場は州の医療システム全体の集中調達パターンと調整された購買構造によって形成されました。この設定により、限られた数の契約決定を通じて相当な件数を移動させることができ、コンプライアンスサポートと信頼性の高いサービス実行を組み合わせることができるサプライヤーに有利です。Island Healthの2025年の再使用可能ガウンイニシアチブは、持続可能性主導のテキスタイルプログラムが政策議論から実際のカナダのケア提供への実践的な展開に移行していることを示しました。米国との国境を越えた調達リンクもまた、カナダのバイヤーにとって供給の回復力、バリデートされた洗濯基準、流通の信頼性を高い優先事項に保っています。

メキシコは2031年までにCAGR 9.15%で成長する見込みであり、北米病院用ガウン市場の地域フットプリントで最も速く成長する国となっています。同国は、公共調達優先事項と民間病院需要が単一の支配的なモデルではなく並行して運営されるという異なる購買ミックスを示しています。この分割により、施設タイプと提供される患者ミックスに応じて、価値志向の供給戦略とプレミアム認定製品提供の両に余地が生まれます。したがって、メキシコは、チャネル戦略、製品ポジショニング、サービスの柔軟性が単純な規模よりも重要になる可能性がある地域成長市場として際立っています。北米病院用ガウン市場におけるその役割は、ベンダーが米国とカナダで見られる成熟した購買パターンを超えた拡大を求めるにつれて、上昇し続ける可能性が高いです。

競争環境

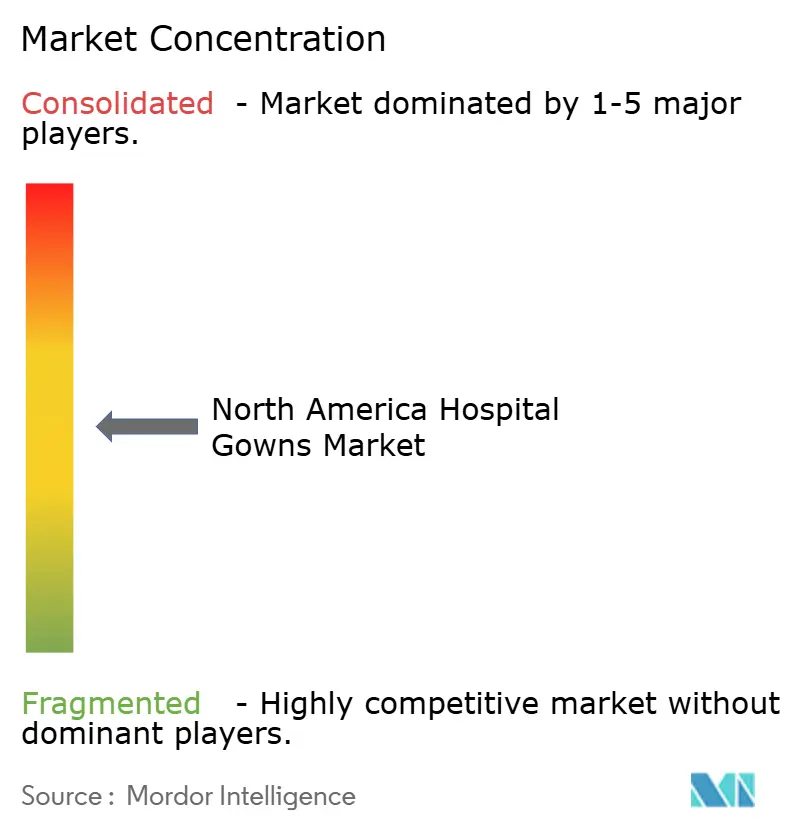

北米病院用ガウン市場は上位において適度に集中したままであり、Medline Industries、Cardinal Health、Owens & Minor/Halyardが使い捨て手術用・隔離用ガウンのコアリーダーシップ層を形成しています。その立場は、広範な医療関係、大規模な流通能力、複数のケア環境にわたる継続性を必要とする大量アカウントにサービスを提供する能力によって支えられています。市場の再使用可能部分は、Standard Textile、Encompass Group、およびバリア材料の規模よりも洗濯システムとロジスティクスに強みが依存するテキスタイルサービスオペレーターを含む異なる競争グループによって形成されています。このデュアル構造は、製品主導の競争とサービス主導の競争の両方に余地を残しており、単一のモデルが北米病院用ガウン市場全体を定義しない理由です。

競争はまた、北米病院用ガウン市場内で単位価格だけでなく、サービスの深さ、デジタルの可視性、カテゴリー拡張に向かってシフトしています。Medlineの2025年のMpower AIデジタルコントロールタワーのロールアウトは、Northwestern MedicineおよびProvidenceでパイロットされ、主要サプライヤーが在庫の可視性と運用分析を病院の供給関係により密接に結びつけようとしていることを示しました。Medlineの2025年7月のComfortTemp発売もまた、患者用ガウン設計が基本的なファブリック供給ではなく追加の臨床機能に向かって進んでいることを示しており、基本的なアパレルとして扱われることが多いカテゴリーでの価値を守るのに役立ちます[3]Medline、「Medlineが毛布とガウンを含む新しいComfortTemp患者保温システムを発売」、Medlineニュースルーム、newsroom.medline.com。Cardinal Healthもまた、臨床的に情報を得たガウン設計を通じた製品差別化を追求しており、成熟した病院テキスタイルカテゴリーでもイノベーションが依然として有効なレバーであることを示しています。これらの動きは、大手サプライヤーが規模だけに頼るのではなく、ワークフローサポート、製品の専門化、より広いポートフォリオの関連性を通じてより粘着性の高い顧客関係を構築しようとしていることを示唆しています。

再使用可能プログラムオペレーターは、北米病院用ガウン市場内で洗濯バリデーション、ルート密度、アイテムレベルのトレーサビリティを通じて差別化しています。United Hospital ServicesはPositekのTextile Trackソリューションを使用して1日あたり20,000枚のRFIDタグ付き再使用可能ガウンを処理しており、ライフサイクルモニタリングが再使用可能ガウンプログラムで実験的ではなく運用的になっていることを示しています。この能力は重要です。なぜなら、医療システムがクローズドループテキスタイルモデルにより多くの件数をコミットする前に、大規模なマルチサイトネットワーク全体での洗浄サイクル、バリア完全性、利用可能な在庫の証明を求めているからです。その結果、サプライヤーが製品の入手可能性、サービス検証、利用率データを1つのプログラムで接続できる場合に切り替えコストが上昇する競争フィールドが生まれており、これが北米病院用ガウン市場での価値の定義を着実に変えています。

北米病院用ガウン産業のリーダー

Medline Industries, LP

Cardinal Health, Inc.

Owens and Minor, Inc.

Molnlycke Health Care AB

Standard Textile Co., Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Medlineはインディアナ州の20コミュニティ長期ケアプロバイダーであるCarDon & Associatesとプライムベンダー契約を締結しました。この契約により、CarDonはテキスタイルを含むMedlineの医療外科ポートフォリオ全体へのアクセスが可能になります。これは、CDCの感染予防プロトコルがガウン調達を形成する中、流通業者が急性期後ケアに参入する戦略的な動きを反映しています。

- 2026年1月:メキシコのISSSTE(社会保障・国家公務員サービス機構)は、建設、拡張、改修のための241の病院プロジェクトをカバーする2026年工事計画を発表しました。これには7つの第2レベル病院と、タンピコ、カンクン、ラサロ・カルデナスの新施設が含まれます。この計画は病院スペースと手術能力を強化し、新施設でのガウン需要を生み出します。

北米病院用ガウン市場レポートの範囲

レポートの範囲によると、病院用ガウンは医療検査、処置、または入院中に患者が着用するゆったりとした衣服です。医療提供者が容易にアクセスできるように設計されており、患者の快適性とプライバシーを維持します。

北米病院用ガウン市場のセグメンテーションは、使用可能性、タイプ、リスクタイプ、エンドユーザー、国別に分類されています。使用可能性別では、市場は使い捨てガウンと再使用可能ガウンに分けられます。タプ別では、手術用ガウン、非手術用ガウン、患者用ガウンが含まれます。リスクタイプ別では、セグメンテーションは最小リスクガウン、低リスクガウン、中リスクガウン、高リスクガウンをカバーしています。エンドユーザー別では、市場は病院・クリニック、長期ケア施設、外来手術センター、在宅医療にセグメント化されています。国別では、市場は米国、カナダ、メキシコ全体で分析されています。各セグメントについて、市場規模と予測が金額(USD)ベースで提供されています。

| 使い捨てガウン |

| 再使用可能ガウン |

| 手術用ガウン |

| 非手術用ガウン |

| 患者用ガウン |

| 最小リスクガウン |

| 低リスクガウン |

| 中リスクガウン |

| 高リスクガウン |

| 病院・クリニック |

| 長期ケア施設 |

| 外来手術センター |

| 在宅医療 |

| 米国 |

| カナダ |

| メキシコ |

| 使用可能性別 | 使い捨てガウン |

| 再使用可能ガウン | |

| タイプ別 | 手術用ガウン |

| 非手術用ガウン | |

| 患者用ガウン | |

| リスクタイプ別 | 最小リスクガウン |

| 低リスクガウン | |

| 中リスクガウン | |

| 高リスクガウン | |

| エンドユーザー別 | 病院・クリニック |

| 長期ケア施設 | |

| 外来手術センター | |

| 在宅医療 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米病院用ガウンセクターの2026年の価値はいくらで、2031年までにどこに向かっているのか?

このセクターは2026年に15億7,000万USDと評価されており、2026年から2031年にかけてCAGR 6.22%で成長し、2031年までに21億2,000万USDに達する見込みです。

北米で病院用ガウンの地域需要をリードしている国はどこか?

米国は2025年に84.22%のシェアで地域をリードし、高い手術件数、密な医療インフラ、正式な調達基準によって支えられています。

使い捨てガウンと再使用可能ガウン、どちらの製品形式がより速く成長しいるか?

使い捨てガウンは2025年に71.31%のシェアでリードしていますが、医療システムがライフサイクルコストと持続可能性により注目するにつれて、再使用可能ガウンはCAGR 8.38%でより速く成長しています。

外来手術センターがガウンサプライヤーにとってより重要になっている理由は何か?

外来手術センターは2031年までにCAGR 8.65%で成長する見込みであり、より速い補充、より少ない在庫計画、高回転スケジュールに合ったすぐに使用できるプレミアム製品を必要とすることが多いです。

2031年までに最も強い成長見通しを示すガウンタイプはどれか?

患者用ガウンは2031年までにCAGR 9.52%で成長する見込みであり、手術用ガウンは2025年に55.24%のシェアで最大のタイプセグメントであり続けています。

この医療アパレル分野の主な競争パターンは何か?

市場の上位は大手使い捨てガウンサプライヤーが主導しており、再使用可能ガウンの競争は洗濯バリデーション、ロジスティクス、トレーサビリティを通じて差別化するテキスタイルサービスプロバイダーによって形成されています。

最終更新日: