病院キャパシティ管理ソリューション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.35 十億米ドル |

| 市場規模 (2031) | 10.07 十億米ドル |

| 成長率 (2026 - 2031) | 13.47% CAGR |

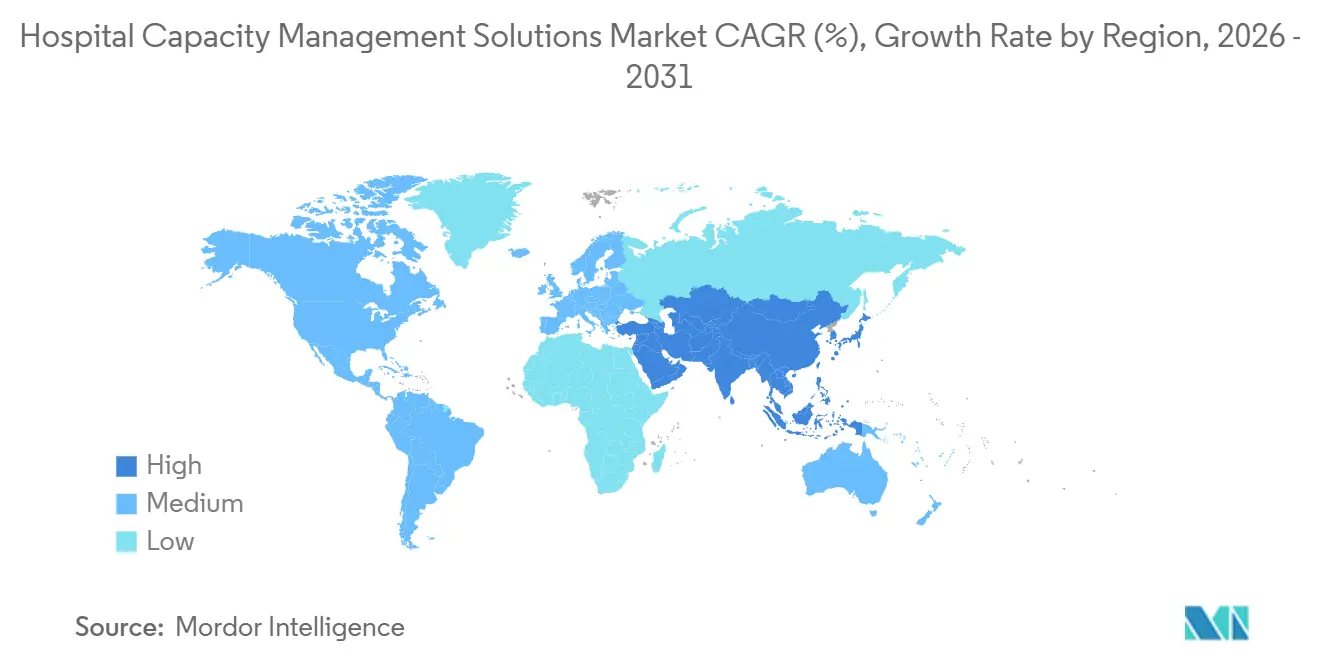

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる病院キャパシティ管理ソリューション市場分析

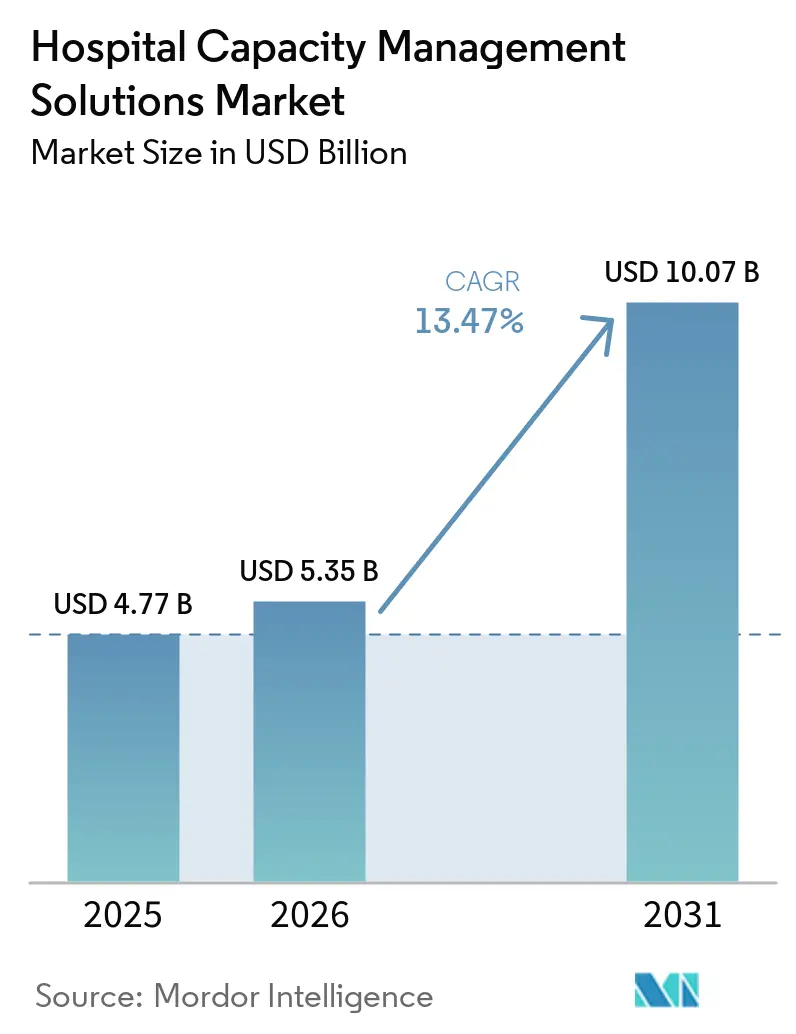

病院キャパシティ管理ソリューション市場規模は、2025年の47億7,000万米ドルから2026年には53億5,000万米ドルに成長し、2026年から2031年にかけてCAGR 13.47%で2031年までに100億7,000万米ドルに達する予測です。

市場が拡大しているのは、病院が持続的なベッド逼迫の下で運営されており、その逼迫が患者フローツールを任意のソフトウェア購入ではなく中核的な運営ニーズへと変えているためです。長期入院日数の大部分は入院件数のごく一部に起因しており、これが医療提供者および医療システムにとって不十分な調整の直接コストを押し上げています。在院日数の短縮に報酬を与える支払いモデルや、より強固な相互運用性を求める規制も、調達審査においてリアルタイムオーケストレーションプラットフォームの正当化を容易にしています。競争環境は、一にEHR連携の確立されたベンダー、他方にAI特化のスペシャリストという構図で定義されており、その組み合わせが病院キャパシティ管理ソリューション市場全体でパートナーシップ活動、製品バンドル、サービス主導の導入モデルを増加させています。市場機会は、病院のデジタル化が加速し、レガシー統合の障壁が低い地域で最も強く残っていますが、一方で購買者は病院キャパシティ管理ソリューション市場全体において導入の複雑さ、サイバーリスク、および投資回収期間について依然として慎重な姿勢を保っています。

レポートの主要ポイント

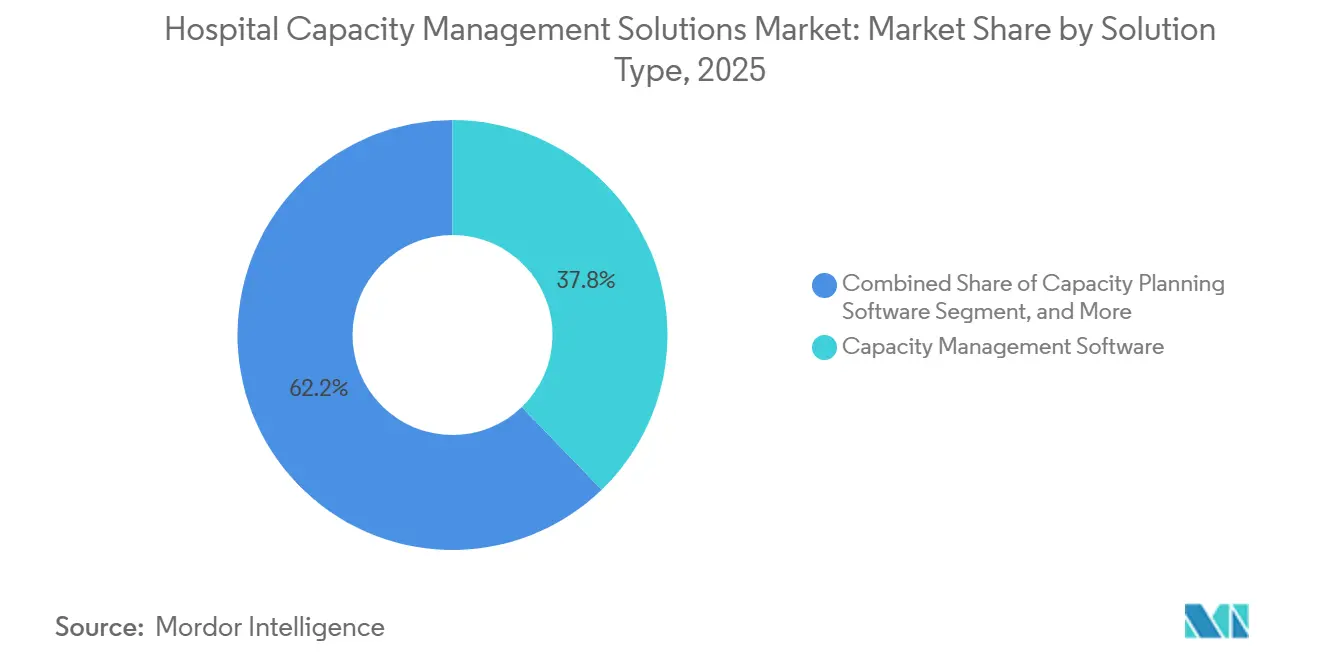

- ソリューションタイプ別では、キャパシティ管理ソフトウェアが2025年に37.82%の収益シェアでトップとなり、患者フロー管理ソフトウェアは2031年までに13.89%のCAGRで拡大する見込みです。

- 展開モード別では、クラウドソリューションが2026年に53.41%のシェアを占め、クラウドベースのソリューション2031年までに14.19%のCAGRで成長する見込みです。

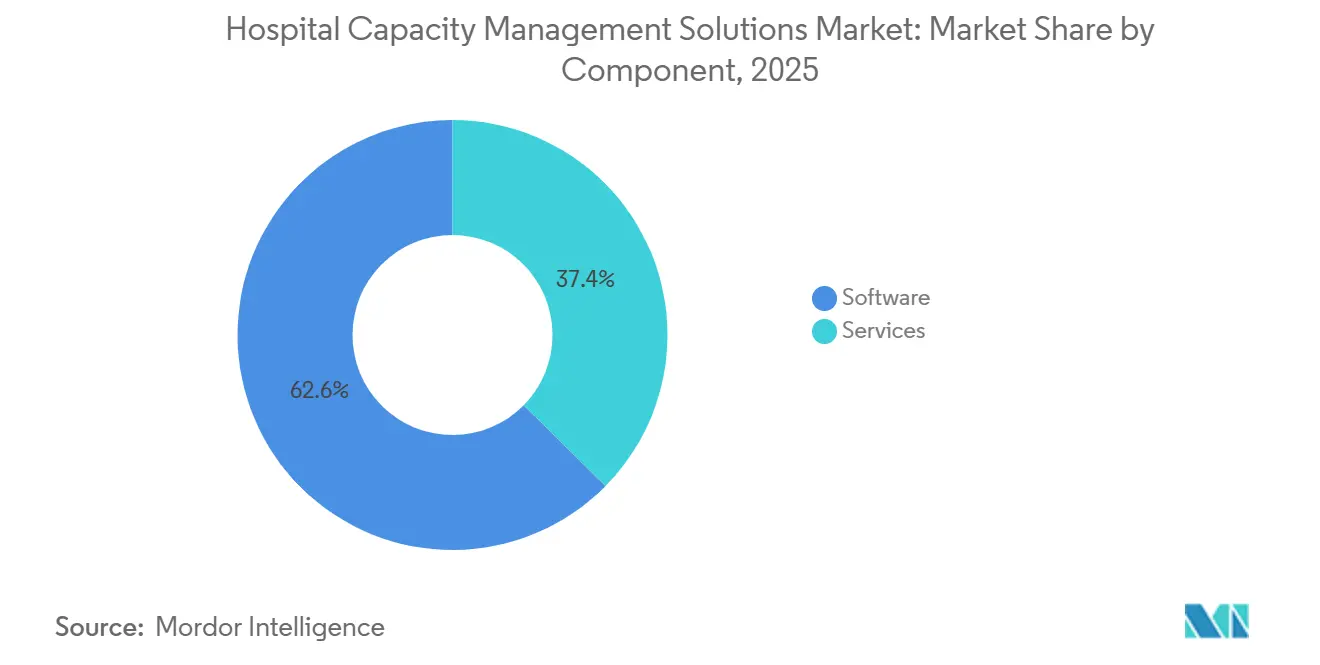

- コンポーネント別では、ソフトウェアが2025年の収益の62.64%を占め、サービスは2031年までに14.95%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院が2025年に収益の53.03%を占め、外来手術センターは2031年までに16.57%のCAGRで最も速い成長を記録すると予測されています。

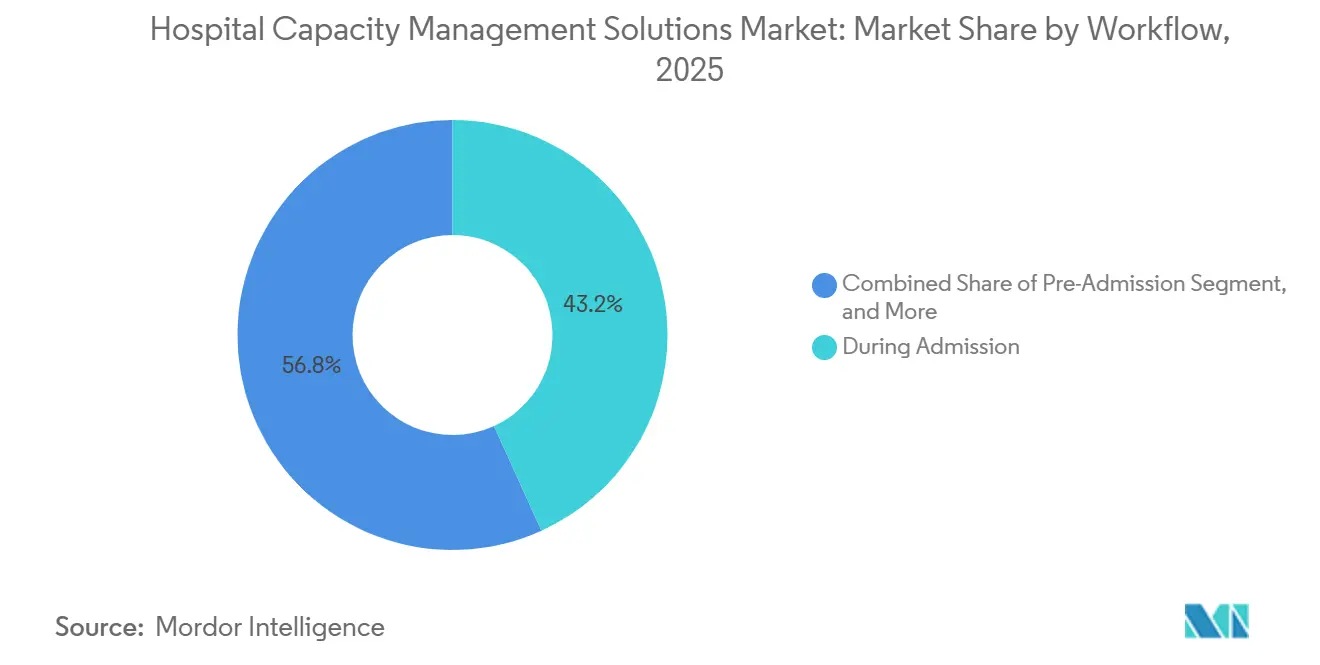

- ワークフロー別では、入院中ソリューションが2025年に43.19%のシェアを占め、退院後ソリューションは2031年までに13.72%のCAGRで進展する見込みです。

- 地域別では、北米が2025年に48.41%のシェアでトップとなり、アジア太平洋地域は2031年までに15.94%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の病院キャパシティ管理ソリューション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 入院患者スループット圧力の上昇とベッド回転率の制約 | +2.8% | 世界全体、特に北米、西欧、および都市部のアジア太平洋地域で深刻 | 短期(2年以内) |

| 価値基盤型医療と在院日数短縮プログラム | +2.4% | 北米およびEU | 中期(2〜4年) |

| AI主導の予測的キャパシティオーケストレーション | +2.2% | 世界全体、北米およびアジア太平洋地域での早期集中 | 中期(2〜4年) |

| EHR、ADT、RTLS、スタッフィングシステム間の相互運用性義務 | +1.8% | 北米およびEU | 中期(2〜4年) |

| 労働力不足と看護師スケジューリング最適化ニーズ | +1.5% | 世界全体、北米および地方のアジア太平洋地域で深刻な不足 | 短期(2年以内) |

| 複数拠点医療システムにおけるリアルタイムコマンドセンターの採用 | +1.3% | 北米、西欧、GCC、および新興アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

入院患者スループット圧力の上昇とベッド回転率の制約

病院キャパシティ管理ソリューション市場は、急性期医療現場における基本的な運営上の問題から恩恵を受けています。それは患者の流入が退院調整の対応速度を上回るペースで増加しているという問題です。NHS Englandのデータによると、2024/25年度第4四半期における一般病床および急性期病床の稼働率は92.5%に達しており、NICEが推奨する90%の上限および通常のNHS運営指針を上回っていました。[1]Nuffield Trust、「病院ベッド稼働率」、Nuffield Trust、nuffieldtrust.org.uk Vizientも2026年5月に、現在の調整パターンが続けば世界の病院稼働率は2032年までに85.0%の安全閾値を超えると予測していると報告しました。同分析では、入院件数の2%が長期入院日数の15%を占め、その超過日数が1日あたり2,093米ドルの回避可能なコストを生じさせていることも明らかになりました。調査対象病院のうち、ほとんどの入院病棟で標準化された退院エスカレーションプロトコルを持つのはわずか36%であり、学術医療センターのうち完全なケアマネージャー主導の多職種ラウンドを実施していると回答したのはわずか33%であり、多くの遅延が純粋なベッド不足ではなく断片化した調整から生じていることを示しています。このパターンが、病院キャパシティ管理ソリューション市場を、別の孤立したダッシュボードを追加するのではなく、エスカレーションロジック、社会的ニーズのレビュー、退院ワークフロー自動化を一つの運営レイヤーに統合するプラットフォームへと向かわせています。

価値基盤型医療と在院日数短縮プログラム

病院キャパシティ管理ソリューション市場は、償還をより直接的に効率性と患者の進行状況に結びつける支払いフレームワークによっても支えられています。CMSはFY2025 IPPS最終規則を通じて、病院のパフォーマンスがアウトカム、安全性、効率性、患者体験にわたって評価されることを確認しており、在院日数管理を病院運営の財務的中核に近い位置に保っています。[2]Centers for Medicare & Medicaid Services、「FY 2025 IPPS最終規則ホームページ」、Centers for Medicare & Medicaid Services、cms.gov 2024年8月から2025年7月にかけて7施設・283,517件の退院を対象に実施された品質改善イニシアチブでは、観察値対期待値の在院日数比率が1.07から0.99に低下し、退院件数が3,863件増加し、救急部門のボーディング時間が14.1時間から10.4時間に短縮されました。これらの結果は、退院計画と進行管理が財務チームが認識できる規模で運営上の成果をもたらし得ることを示しています。病院キャパシティ管理ソリューション市場では、病院がソフトウェアの投資対効果を償還改善ならびに労働力とスループットのパフォーマンスを通じて評価するにつれ、キャパシティツールとケアコーディネーションソフトウェアの組み合わせ購入が増加しています。これにより、運営ソフトウェアは独立したIT支出項目ではなく、価値基盤型医療の実行の一部となっています。

AI主導の予測的キャパシティオーケストレーション

病院キャパシティ管理ソリューション市場は、記述的モニタリングから患者の入院中に特定のアクションを推奨・実行するシステムへと移行しています。Sutter Healthは、2025年1月に開始したEpicコマンドセンターパイロットにより、超過在院日数が27%削減され、患者数が5%増加したにもかかわらず救急部門のスループットが8%改善し、パイロット外の同等病院と比較して超過日数が44%削減されたと報告しました。GE HealthCareは、Duke Healthがコマンドセンターの展開を通じて年間500人の追加患者のキャパシティを創出し、臨時労働力の需要を50%削減したと述べ、Oregon Health & Science Universityは初年度に救急部門の離脱患者数が10%減少し、外科的在院日数が0.5日短縮されたと報告しました。アーカンソー州のBaptist Healthも、コマンドセンターの展開とiQueueの統合後、2021年から2025年の間に受け入れ患者転送数が178%増加しており、予測的オーケストレーションがコスト管理だけでなく成長も支援できることを示しています。これらの事例は、病院キャパシティ管理ソリューション市場における購買者の価値定義を変えています。なぜなら、その恩恵はもはやベッドの可視性だけに限定されないからです。周術期、入院、転送、退院のワークフロー全体にわたって対応を自動化できるベンダーが、新たな購買サイクルにおいてより強固な地位を獲得しています。

EHR、ADT、RTLS、スタッフィングシステム間の相互運用性義務

病院キャパシティ管理ソリューション市場は、導入における最も古い障壁の一つを低減する相互運用性規則から支持を得ています。ONCは、2025年10月1日に発効したHTI-4最終規則が、FY2026 CMS IPPSフレームワークの下でAPI機能、電子事前承認、および臨床データ交換の認証要件を設定すると述べました。[3]国家医療情報技術調整局、「2026年相互運用性標準諮問参照版」、米国保健福祉省、healthit.gov ONCはまた、2025年12月31日までにHL7 FHIR USコア6.1.0のサポートを義務付け、USCDI v7の最終リリースを2026年7月に予定しており、認定医療ITにおける機械可読データ交換のベースラインを引き上げています。これにより、ADTフィード、RTLSシステム、EHRモジュール、スタッフィングプラットフォームの接続コストが低下し、組み込みEHRベンダーが病院キャパシティ管理ソリューション市場で持っていた歴史的な優位性の一部が縮小されます。同時に、より広範な相互運用性はシステム間を移動する患者レベルのデータ量を増加させ、病院とベンダーのサイバーおよびガバナンス上の義務を拡大します。FHIRネイティブアーキテクチャと事前認定コネクタをすでに供しているベンダーは、病院キャパシティ管理ソリューション市場において複数のシステムを同時に刷新している購買者から支持を得ています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| レガシー病院ITスタックとの高い統合複雑性 | -0.7% | 世界全体、北米および西欧などの成熟市場で最も深刻 | 短期(2年以内) |

| 初期導入コストと長い投資回収サイクル | -0.5% | 世界全体、欧州および南米の公立病院システムで最も顕著 | 中期(2〜4年) |

| データガバナンス、サイバーセキュリティ、同意管理の負担 | -0.3% | 世界全体、欧州および北米で規制強度が最も高い | 中期(2〜4年) |

| 臨床医および運営チームからの変革抵抗 | -0.2% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシー病院ITスタックとの高い統合複雑性

病院キャパシティ管理ソリューション市場は、混在した病院IT環境での作業における技術的困難から依然として大きな減速に直面しています。多くの急性期医療提供者は、EHR、ADT、RTLS、スタッフィング、ベッド管理アプリケーションを含む4〜6の独立した臨床・運営システムを運用しており、それらのシステムは多くの場合、数年の間隔を置いて購入されたものです。キャパシティプラットフォームがそのスタック全体にわたる深い双方向統合を必要とする場合、大規模医療システムでの導入には12〜24ヶ月かかることがあります。ONCは情報ブロッキング規則を通じてこの摩擦を軽減しようとしてきましたが、2025年12月のHTI-5提案規則は認証と交換要件がまだ改訂を必要としていることを示しており、相互運用性の課題が完全には解決されていないことを示唆しています。これにより、スペシャリストツールが強力なパイロット成果を示す場合でも、組み込みEHRモジュールベンダーが病院キャパシティ管理ソリューション市場において実際的な優位性を持ちます。事前構築済みFHIRコネクタ、モジュール式展開、マネージド統合サポートを提供するベンダーは、病院キャパシティ管理ソリューション市場における地位を改善しています。

初期導入コストと長い投資回収サイクル

病院キャパシティ管理ソリューション市場は、エンタープライズ展開に必要な大規模な初期支出によっても制限されています。フルプラットフォームの展開には、導入サービス、再トレーニング、ワークフロー再設計を含めると、数十万米ドルから数百万米ドルの投資が必要になる場合があります。大規模な公立病院ネットワークでは投資回収期間が3〜5年に及ぶことが多く、そのタイミングは年次予算サイクルや政治的に制約された資本計画とうまく合致しません。もう一つの課題は、最も強力な公表済み投資回収事例が通常、強固な分析リソースを持つ大規模な学術医療センターから来ているため、小規模病院はそれらの成果が自施設で再現できるかどうかを疑問視することが多いという点です。富士通は、長崎県の玄久会向けのAIベースの病院管理展開が3ヶ月で完了し、ベッド最適化とコンプライアンス自動化を通じて年間収益を10%増加させると予測されたと報告しており、モジュール式でより迅速な展開モデルが病院キャパシティ管理ソリューション市場全体で支持を得る可能性を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:患者フローソフトウェアがキャパシティ管理の中核ユースケースを再定義

キャパシティ管理ソフトウェアは2025年の病院キャパシティ管理ソリューション市場シェアの37.82%を占め、ベッドトラッキング、患者数モニタリング、転送調整ツールへの長年にわたる病院支出を反映しています。病院キャパシティ管理ソリューション市場は現在、購買者の好みに明確な変化を示しており、患者フロー管理ソフトウェアは2031年までにCAGR 13.89%で拡大する見込みです。このギャップは、病院が現在のベッド状況を表示するだけでなく、患者の全移動を管理するシステムを求めていることを示しています。この変化は、ソフトウェアの需要を反応的な可視性から患者の入院全体にわたる調整されたアクションへと移行させるため重要です。

患者フロー管理ソフトウェアは、退院計画、ケアコーディネーション分析、多段階の進行管理が病院キャパシティ管理ソリューション市場全体でより緊急な運営タスクとなっているため、勢いを増しています。LeanTaaSは2025年6月に外科クリニック向けiQueueをエンドツーエンドプラットフォームとして発売し、外科クリニックの活動と手術室スケジューリングを接続しました。早期採用者は10%の症例増加と外科医1人あたり年間30万米ドルの追加収益を報告しました。この例は、病院キャパシティ管理ソリューション産業におけるワークフローツールが、単純な運営補助ではなく収益支援ツールとしてますます位置づけられていることを示しています。キャパシティ計画ソフトウェアは長期的なベッドおよびアセット計画に引き続き関連性を持ち、リソース管理ソフトウェアはスタッフィング効率を支援し、スケジューリングソフトウェアは看護師および手術室の稼働率がより大きな圧力にさらされるにつれて支持を得ています。病院キャパシティ管理ソリューション市場は、これらのタスクを別々のカテゴリとして扱うのではなく、患者の移動をスタッフと部屋の空き状況と結びつけるプラットフォームへと移行しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:既存インストールベースの優位性の中でクラウド移行が加速

クラウドソリューションは2026年の収益の53.41%を占めており、これは病院キャパシティ管理ソリューション市場が以前の調達サイクルからの大規模な既存インストールベースを依然として抱えていることを示しています。多くの医療システムが、エンタープライズSaaSの価格設定やクラウドコンプライアンスモデルが確立される以前にこれらのプラットフォームを採用したため、現在の最大シェアはこれらのプラットフォームに帰属しています。同時に、クラウドベースの展開は病院キャパシティ管理ソリューション市場全体で2031年までに14.19%のCAGRで成長すると予測されています。この成長は、より迅速な展開とインフラオーバーヘッドの削減を求めるグリーンフィールド病院および外来環境から生まれています。

病院キャパシティ管理ソリューション市場では、クラウドホスティングが許容される場合にプロバイダーがローカルハードウェアの支出を削減し、導入期間を短縮できるため、クラウド需要が高まっています。オンプレミス展開は、特にドイツやフランスなど厳格なデータ居住要件を持つ国々では依然として重要であり、公共プロバイダーはデータ主権およびGDPR要件のためにローカルホスティングを好む傾向があります。これにより、臨床データをローカルシステムに保持しながらオーケストレーションと分析をクラウドで実行するハイブリッドモデルの余地が生まれています。LeanTaaSは、顧客ベースの60%がEpicを使用し、30%がOracle Cernerを使用していると報告しており、その集中度が病院キャパシティ管理ソリューション市場内の統合ロードマップとベンダー依存パターンを形成しています。その結果は、ある展開モデルから別のモデルへの単純な移行ではなく、コンプライアンス、既存インストールベース、および展開速度に基づいたより選択的な移行となっています。

コンポーネント別:サービス成長がベンダーエンゲージメントモデルの深化を示す

ソフトウェアは2025年の収益の62.64%を占めており、ライセンスおよびサブスクリプション収入が依然として病院キャパシティ管理ソリューション市場の主要な商業基盤を形成していることを確認しています。このカテゴリが最大のシェアを保持しているのは、病院がプラットフォームアクセスとコアワークフロー機能に最初に支出し続けているためです。それでも、病院キャパシティ管理ソリューション市場規模のサービス部門は2031年までにCAGR 14.95%で成長する見込みであり、これは市場全体よりも速いペースです。この速いペースは、購買者が統合、再設計、トレーニング、最適化をより長期間にわたってベンダーにサポートしてもらう必要性が高まっていることを示しています。

病院キャパシティ管理ソリューション市場がサービスにより高い価値を置いているのは、多くの医療提供者がもはや内部チームだけで導入リスクを負いたくないためです。Qventusは2025年12月にAllina Healthを最初のクライアントとしてAIソリューションファクトリーを立ち上げ、そのモデルは共有プラットフォーム上でカスタム自動化ワークフローを共同開発することを中心としています。Qventusはまた、入院キャパシティソリューションのクライアントが2025年に35,000件以上の超過日数と約400万件のEHRクリックを削減したと述べており、パフォーマンス提供がソフトウェア機能だけでなく継続的なサービス成果として契約されるようになっていることを示しています。これにより、導入、分析サポート、ワークフロー調整がベンダーの経済においてより中心的になるため、病院キャパシティ管理ソリューション産業内の収益構成が変化します。この変化はまた、稼働後も組み込まれ続け、運営指標を通じて成果を証明し続けられるベンダーを強化します。

エンドユーザー別:外科手術量の外来移行に伴い外来手術センターの成長が市場全体を上回る

病院は2025年に収益の53.03%を生み出し、病院キャパシティ管理ソリューション市場において最大のエンドユーザーグループとしての地位を維持しています。このトップシェアは、公立、私立、専門、教育、小児病院にわたるワークフロー複雑性の深さを反映しています。病院キャパシティ管理ソリューション市場規模の外来手術センター部門は2031年までにCAGR 16.57%で成長する見込みであり、これはレポートのすべてセグメンテーションタイプの中で最も速い成長率です。このペースは、キャパシティツールがかつてはエンタープライズ運営ソフトウェアには狭すぎると考えられていた設定にまで広がっていることを示しています。

米国では2025年に6,000以上のメディケア認定外来手術センターがあり、CMSは2024年に168の新施設を認定しており、スケジューリングおよびスループットツールの大規模かつ成長する導入基盤を示しています。これらのセンターでの処置量は2035年までに21%成長すると予測されており、その成長が病院キャパシティ管理ソリューョン市場全体でブロック管理、スケジューリング、周術期調整プラットフォームへの需要を支えています。CMSの文書化要件も多専門チェーンにおける統合周術期システムのコンプライアンスケースを強化しており、採用がスループットニーズだけでなく償還準備によっても推進されていることを意味します。専門クリニックおよびその他のケア施設は今日では規模が小さいものの、医療システムが複数拠点の外来キャンパスを構築し、入院設定の外で患者フローロジックを適用するにつれて関連性を高めています。これにより、病院向けに構築された技術を短期滞在および処置中心のケア環境に適応させることで、病院キャパシティ管理ソリューション市場が拡大します。

ワークフロー別:統合の深さが購買優先事項となる中で退院後ソリューションがシェアを拡大

入院中ワークフローは2025年に43.19%のシェアを占め、病院キャパシティ管理ソリューション市場において最大のワークフローカテゴリとなりました。入院患者のベッド配置、進捗レビュー、リアルタイムステータス管理がこれらのツールの最も初期かつ成熟したユースケースであたため、このセグメントがトップとなりました。退院後ソリューションは、病院キャパシティ管理ソリューション市場において2031年までに13.72%のCAGRで成長すると予測されています。この速い成長は、入院前、入院中、退院後の各段階にわたる継続性に対する購買者の強い選好を示しています。

入院前ワークフローは、準備スクリーニング、事前承認、および患者準備が入院後の経過に影響を与えることが多いため、重要性が高まっています。退院後ワークフローも、病院が移行管理、紹介の質、および回避可能な再入院への対応を求められる中で重要性が増しています。2025年のJMIR Formative Research誌の研究では、看護師の62%がAIベースのスケジューリングシステムが効率性と公平性を向上させたと回答し、76%が柔軟性と自律性を提供するツールを好むと回答しており、これは孤立したポイントツールではなくワークフロー統合型システムの必要性を支持しています。したがって、病院キャパシティ管理ソリューション市場は、スタッフの行動、患者のタイミング、および運営上の意思決定を一連の流れで結びつけるプラットフォームへとシフトしています。このシフトが重要なのは、連携していないワークフローツールが一つのステップを改善しても、患者経路の残りの部分が変わらないままになる可能性があるためです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の病院キャパシティ管理ソリューション市場シェアの48.41%を占め、最も商業的に成熟した地域市場となりました。米国は価値基盤型支払いモデル、相互運用性義務、AI特化の運営ベンダーの強固な基盤が活発な購買条件を支えているため、その需要の大部分を牽引しています。カナダとメキシコは需要センターとしては規模が小さいものの、デジタルヘルス投資と公的資金による医療ネットワークへの圧力がスループット不足のコストを露わにするにつれて関心が高まっています。北米の病院キャパシティ管理ソリューション市場は、多くの施設にわたるプラットフォーム標準化を正当化できる密度の高いエンタープライズ医療システムからも恩恵を受けています。

欧州は病院キャパシティ管理ソリューション市場において第2位の地域であり、英国、ドイツ、フランスが最も深い採用基盤を形成しています。英国では、2024/25年度第4四半期に一般病床および急性期病床の稼働率が92.5%に達し、患者フローおよび退院ソフトウェアが運営上の優先課題として高い位置を維持しました。ドイツは病院改革と統合を通じて機会を創出しており、購買をネットワークレベルに集中させ、統合システムの効率化レイヤーとしてキャパシティ管理を提示するベンダーを優遇する可能性があります。フランスでは2025年7月にCHRU NancyがDedalusとともに同国初の病院コマンドセンター展開を正式化し、公立病院グループ全体でより広範なエンタープライズ関心を示しました。GDPRおよび国内ホスティング規則は引き続き病院キャパシティ管理ソリューション市場におけるアーキテクチャの選択を形成しており、それらの規則は公立設定においてハイブリッドまたはオンプレミス設計を好む傾向があります。

アジア太平洋地域は2031年までにCAGR 15.94%で成長する予測であり、病院キャパシティ管理ソリューション市場において最も成長の速い地域部分となっています。日本は、2026年5月のNECの病院管理DXサービス開始や富士通の2025年の長崎県玄久会向け展開を含む、コマンドセンター採用とより広範な病院管理デジタル化を通じて活発な需要を示しています。中国とインドは、成熟した西洋の病院システムよりもレガシーEHRのロックインが軽いため、初回展開時の統合摩擦を低減できる大規模なグリーンフィールド機会を提供しています。オーストラリアはメルボルンの病院にわたるコマンドセンタープロジェクトを通じて早期参照市場としての役割を継続しており、中東・アフリカはGCC諸国とサウジアラビアのビジョン2030アジェンダが主導する公的近代化プログラムから恩恵を受けています。南米はより緩やかに拡大しており、ブラジルとアルゼンチンの私立病院投資が大規模な都市ネットワークにおける患者フローおよびスケジューリングツールの選択的調達を支えています。病院キャパシティ管理ソリューション市場は、デジタル化、新施設建設、近代化ニーズがより少ないレガシー制約と組み合わさる地域で最も速く成長しています。

競争環境

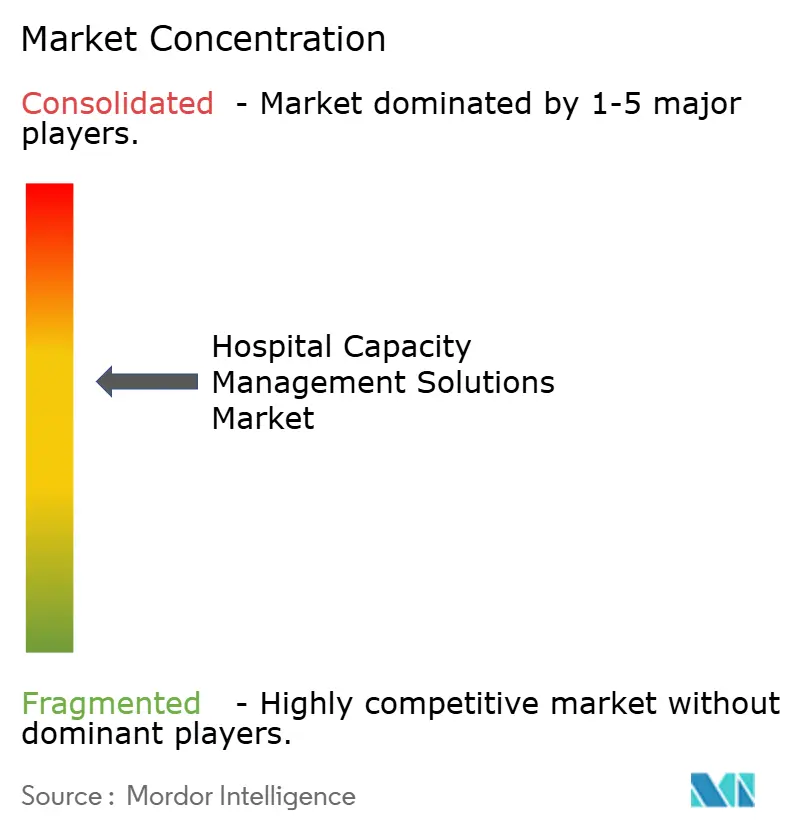

病院キャパシティ管理ソリューション市場はプラットフォームレベルで中程度に集約されており、Epic Systems、Oracle、GE HealthCare、Siemens Healthineersが大規模なインストール済みベースと臨床システムとのネイティブ統合から恩恵を受けています。同市場にはまた、LeanTaaS、Qventus、TeleTracking Technologies、Alcidionが主導するスペシャリスト層も含まれており、これらのベンダーはより深いAI機能とより厳密なワークフローフォーカスを提供することで競争しています。この構造は、病院キャパシティ管理ソリューション市場が一つの支配的なベンダーによって支配されているわけではないことを意味しますが、いくつかの企業がすでに強固なエンタープライズポジションを持っているため、完全に断片化しているわけでもありません。競争はますます、ベンダーが自動化、相互運用性、測定可能なスループット成果をどれだけうまく結びつけられるかによって形成されています。

LeanTaaSはキャパシティ最適化管理においてBest in KLAS 2026の指定を100点満点中95.6点で獲得しており、AI特化のスペシャリストがいかに迅速に購買者の注目のトップ層に移動したかを示しています。TeleTracking とPalantirは2025年6月にOperations IQとFoundryおよびAIPを組み合わせるパートナーシップを発表し、その動きはエンタープライズデータインフラとほぼリアルタイムの運営インテリジェンスを中心に構築された戦略を示しています。Qventusは2025年12月にAllina HealthとともにAIソリューションファクトリーを導入した際に異なるルートを取りました。なぜなら、そのモデルは顧客を後で置き換えることが難しい共同開発ワークフローに結びつけるためです。病院キャパシティ管理ソリューション市場において、これらの動きはベンダーがもはやソフトウェアモジュールだけを販売しているのではなく、病院が日々の患者進行を管理する方法を形成できる運営フレームワークも販売していることを示しています。

病院キャパシティ管理ソリューション市場のホワイトスペースは、大規模なエンタープライズ展開のための予算やITスタッフを持たない小規模なコミュニティ病院や地方医療システムで最も強く残っています。もう一つのギャップは、退院後および外来データが多くの現在のプラットフォーム設計の外に依然として存在するクロスコンティニュアム調整に残っています。Alcidionは、Telstra HealthからKyraフロー製品スイートを取得することでオーストラリアとニュージーランドでの地位を拡大しており、これはすべての機能をゼロから構築するのではなく補完的なワークフロー能力を購入する地域ベンダーのより広いパターンを反映しています。確されたベンダーもコンプライアンスを競争ツールとして使用しており、InterSystemsはIRIS for Healthプラットフォームのエンタープライズグレードのセキュリティ、ロールベースの認証、統合API管理を強調しています。病院キャパシティ管理ソリューション市場は、大手ベンダーがより強力なAI実行をまだ必要とし、スペシャリストがより広いエンタープライズリーチをまだ必要としているため、より多くのパートナーシップ活動と標的型買収を見る可能性が高いです。これにより、いくつかの信頼できるベンダーがすでに病院キャパシティ管理ソリューション市場全体にわたって意味のあるポジションを保持しているという基本的な現実を変えることなく、競争の状況が活発に保たれています。

病院キャパシティ管理ソリューション産業のリーダー

Epic Systems Corporation

McKesson Corporation

Oracle

Siemens Healthineers AG

Stryker Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:TeleTracking Technologiesは、急性期医療を超えて外来紹介管理とアクセス調整にまでヘルスケア運営プラットフォームを拡張するOperations IQ外来版を発売しました。Palantir Foundry統合の基盤の上に構築されたこの発売は、TeleTrackingが業界で最も根強い「盲点」と表現する断片化した外来紹介の流れに対処するものであり、同社の外来キャパシティ管理への初の直接参入を示しています。

- 2026年5月:NEC(日本)は、臨床データ可視化、AI管理分析、およびAnthropicのClaudeを使用した近日公開予定のAI意思決定支援サービスを含む病院管理DXサービスポートフォリオを発売しました。NECは、約70%の病院が年間赤字で運営されている国内市場を対象としており、2026年度を通じて病院およびグループへのより広範な展開を計画しています。

- 2025年12月:QventusはAllina HealthをAIソリューションファクトリー共同開発パートナーシップモデルの最初のクライアントとして発表しました。2025年のすべての入院キャパシティソリューションクライアント全体で、Qventusは35,000件以上の超過日数と約400万件のEHRクリックを削減し、入院ケアチームのために約45万分を解放しました。

- 2025年6月:LeanTaaSはTransform Hospital Operations Summitで外科クリニック向けiQueueを発売し、手術室最適化の科学を外科クリニックの上流に拡張する業界初のエンドツーエンド外科調整プラットフォームとして発表しました。早期採用者は外科症例数が10%増加し、外科医1人あたり年間30万米ドルの追加収益を報告しました。

世界の病院キャパシティ管理ソリューション市場レポートの範囲

病院キャパシティ管理ソリューションは、患者フロー、ベッド配置、スタッフ配置、および医療機器の利用を最適化し、施設の効率を最大化する専門的な医療ソフトウェアおよびサービスです。これらのソリューションは、病院が待ち時間を短縮し、ボトルネックを防ぎ、患者需要の急増に積極的に対応できるよう支援します。

病院キャパシティ管理ソリューション市場は複数の次元でセグメント化されています。ソリューションタイプ別では、キャパシティ管理ソフトウェア、キャパシティ計画ソフトウェア、患者フロー管理ソフトウェア、リソース管理ソフトウェア、およびスケジューリングソフトウェアが含まれます。展開モード別では、クラウドベースおよびオンプレミスのソリューションが提供されています。コンポーネント別では、市場はソフトウェアとサービスに分かれています。エンドユーザーの観点では、公立病院、私立病院、専門病院、教育病院、小児病院を含む病院、ならびに外来手術センター、専門クリニック、その他のケア施設にわたって採用されています。ワークフロー別では、ソリューションは入院前、入院中、および退院後をサポートしています。

地理的には、市場は北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他の中東・アフリカ)、および南米(ブラジル、アルゼンチン、その他の南米)にわたっています。

| キャパシティ管理ソフトウェア |

| キャパシティ計画ソフトウェア |

| 患者フロー管理ソフトウェア |

| リソース管理ソフトウェア |

| スケジューリングソフトウェア |

| クラウドベース |

| オンプレミス |

| ウェブベース |

| ソフトウェア |

| サービス |

| 病院 | 公立病院 |

| 私立病院 | |

| 専門病院 | |

| 教育病院 | |

| 小児病院 | |

| 外来手術センター | |

| 専門クリニックおよびその他のケア施設 |

| 入院前 |

| 入院中 |

| 退院後 |

| エンドツーエンド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ソリューションタイプ別 | キャパシティ管理ソフトウェア | |

| キャパシティ計画ソフトウェア | ||

| 患者フロー管理ソフトウェア | ||

| リソース管理ソフトウェア | ||

| スケジューリングソフトウェア | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ウェブベース | ||

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| エンドユーザー別 | 病院 | 公立病院 |

| 私立病院 | ||

| 専門病院 | ||

| 教育病院 | ||

| 小児病院 | ||

| 外来手術センター | ||

| 専門クリニックおよびその他のケア施設 | ||

| ワークフロー別 | 入院前 | |

| 入院中 | ||

| 退院後 | ||

| エンドツーエンド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

病院キャパシティ管理ソリューション市場の2026年の価値はいくらですか?

市場は2026年に53億5,000万米ドルと評価されており、CAGR 13.47%で2031年までに100億7,000万米ドルに達する見込みです。

どの地域が病院キャパシティ管理ソリューションの採用をリードしていますか?

北米は2025年に48.41%のシェアでトップとなっており、強固な相互運用性規則、価値基盤型支払いモデル、成熟した医療ITの展開が理由です。

2031年まで最も速く成長している地域はどこですか?

アジア太平洋地域はデジタル化とより低いレガシー統合制約に支えられ、2031年までのCAGR予測15.94%で最も成長の速い地域です。

最も速く拡大しているソリューションカテゴリはどれですか?

患者フロー管理ソフトウェアは、病院がベッドの可視性から完全な患者進行管理へと移行するにつれ、CAGR 13.89%で最も速く成長しているソリューションタイプです。

外来手術センターが重要な購買者になりつつある理由は何ですか?

外来手術センターは、処置量が外来に移行し、センターがより優れたスケジューリング、ブロック使用、周術期調整ツールを必要としているため、CAGR 16.57%で成長する予測です。

この分野のベンダー競争を変えているものは何ですか?

競争はAI主導のオーケストレーション、共同開発サービスモデル、より厳密な相互運用性によって形成されており、統合EHRベンダーとAIスペシャリストの両方がその能力を拡大しています。

最終更新日: