香港倉庫市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

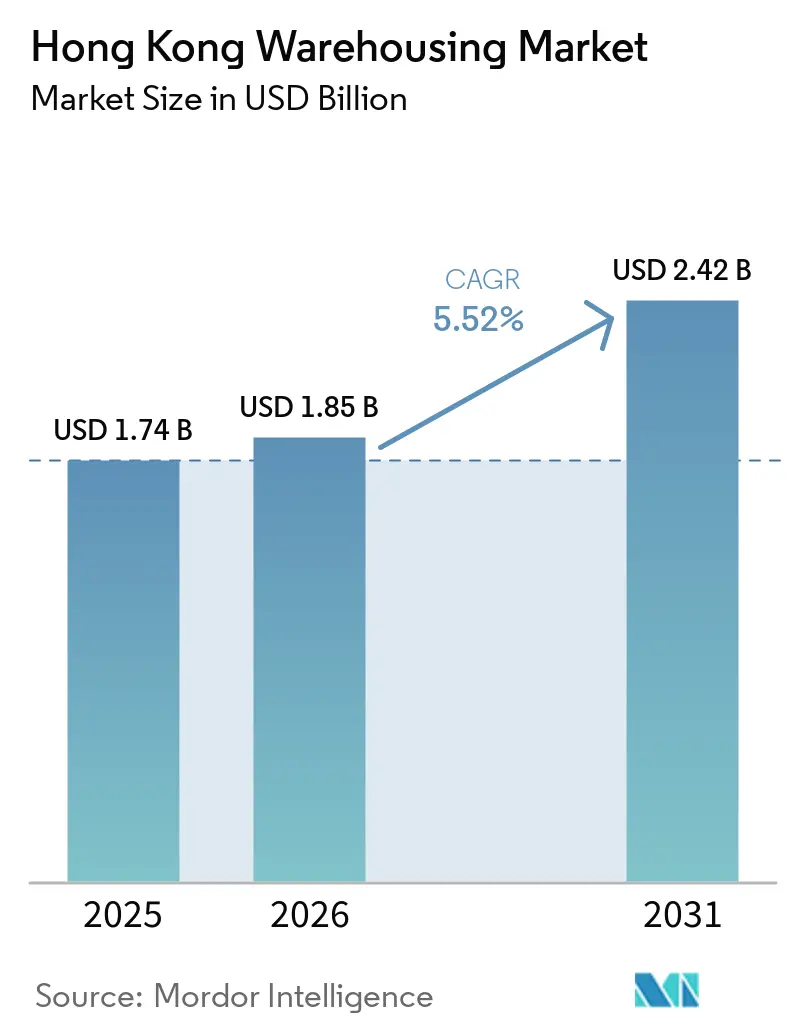

| 基準年の市場規模 (2025) | 1.74 十億米ドル |

| 市場規模 (2026) | 1.85 十億米ドル |

| 市場規模 (2031) | 2.42 十億米ドル |

| 成長率 (2026 - 2031) | 5.52% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる香港倉庫市場分析

香港倉庫市場規模は、2025年の17億4,000万USDから2026年には18億5,000万USDへと成長し、2026年〜2031年の5.52% CAGRで2031年までに24億2,000万USDに達すると予測されています。この市場規模の成長は、持続的なEコマース普及、温度管理インフラを必要とする医薬品輸入の増加、および香港・珠海・マカオ大橋を経由した越境フルフィルメントに起因しています。[1]政府統計処、「香港対外商品貿易」、censtatd.gov.hk コールドチェーン施設、自動化多層倉庫、保税物流パークは、事業者が当日配送の要件と厳格な医薬品安全規制を満たすべく競い合う中で投資を集めています。大規模な土地区画の不足、急騰する人件費、厳格な消防法規が利益率を圧迫し続けており、企業はロボティクスと人工知能を活用してスループットの向上とエラー率の低減を図っています。競争の激しさは中程度ながら高まりつつあり、グローバルな物流不動産投資信託と中国本土のEコマースプラットフォームがスマート施設への支出を加速させる一方、中小の既存事業者はニッチな冷蔵保管と付加価値サービスへの転換を図っています。

主要レポートのポイント

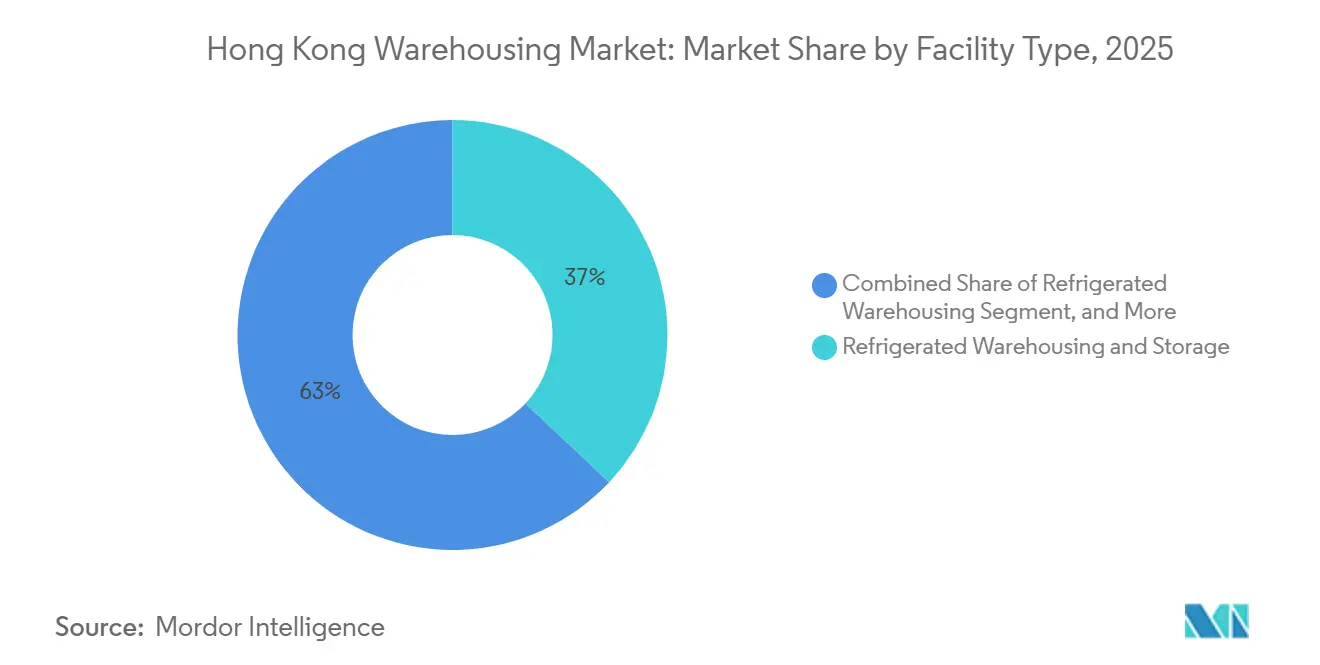

- 施設タイプ別では、冷蔵倉庫が2025年に37%の収益シェアを占めてトップとなり、2031年までに6.57% CAGRで拡大する見込みです。

- 所有モデル別では、民間セグメントが2025年に香港倉庫市場シェアの46.50%を占め、2031年まで6.49% CAGRで拡大すると予測されています。

- エンドユーザー産業別では、小売・Eコマースが2025年に香港倉庫市場の29.40%を占め、2031年まで5.97% CAGRで拡大しています。

- 温度管理別では、冷蔵保管が2025年に香港倉庫市場の54%を占め、2031年まで6.17% CAGRで成長すると予測されています。

- サービスタイプ別では、フルフィルメント・配送が2025年に38.70%の収益シェアを獲得し、2031年まで6.39% CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

香港倉庫市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| Eコマース 採用の増加 | +1.8% | 地域全体、 九龍および新界に集中 | 中期 (2〜4年) |

| 香港・珠海・マカオ大橋を経由した 越境Eフルフィルメントの拡大 | +1.2% | 新界 およびランタオ島 | 中期 (2〜4年) |

| 医薬品輸入に伴う コールドチェーン需要の急増 | +1.4% | 地域全体、 葵涌および柴湾での早期拡大 | 長期 (4年以上) |

| スマート倉庫管理システムの 統合 | +0.9% | 地域全体、 新界およびランタオ島が主導 | 長期 (4年以上) |

| 自由貿易区における 保税物流の成長 | +0.7% | 新界、 ランタオ島 | 中期 (2〜4年) |

| 自律移動ロボット導入に対する 政府インセンティブ | +0.6% | 地域全体、 10万平方フィート超の施設に集中 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

Eコマース採用の増加

2025年のEコマース参加率は小売売上高の18.3%に達し、消費密集地から5キロメートル以内に位置する2万平方フィート未満の都市型マイクロフルフィルメント拠点への需要を引き続き押し上げています。菜鳥(Cainiao)やJD物流などの中国本土事業者は、1日5万個以上の荷物を処理する越境ハブを12か所設置しており、その多くに生鮮食品や医薬品向けの冷蔵ゾーンを備えています。注文から出荷まで2時間以内の対応が今や標準となり、小売業者は複数の拠点に在庫を分散させ、ラストマイル輸送コストを30〜40%削減する代わりに割増賃料を支払っています。これらのハブに導入された自律移動ロボットは、99%以上のピッキング精度を維持しながら労働者数を3分の1以上削減しています。2025年のオンライン食料品注文は前年比22%増加し、常温施設は食品安全センターの温度基準を満たすために冷蔵ゾーンを設けることを余儀なくされています。[2]税関・消費税局、「香港貿易統計」、customs.gov.hk

香港・珠海・マカオ大橋を経由した越境Eフルフィルメントの拡大

全長55キロメートルの橋を渡るトラックの1日当たり運行数は2024年に28%増加し、輸送時間を4時間から45分未満に短縮し、事業者は屯門および元朗の保税容量を拡大するよう促されました。税関データによると、2024年に香港を通過した保税貨物の価値は420億香港ドル(53億8,000万USD)に達し、その大部分は広東省の製造クラスターに向けられました。Eコマースの返品が検査・再ラベル貼付のために香港に戻るリバースロジスティクス量も増加しており、このサービスは25%を超えるマージンプレミアムを生み出しています。

医薬品輸入に伴うコールドチェーン需要の急増

2024年の医薬品輸入額は82億USDに達し、バイオロジクスがその42%を占めています。衛生署の優良流通規範(GDP)規則は、2〜8°Cゾーンにおけるリアルタイム温度記録とバックアップ電源を義務付けており、常温在庫の約70%が不適格となっています。Zuellig Pharmaの3か所のライセンス取得サイトは2025年を通じて満室稼働を記録し、新たに設けられる屯門の4万平方フィートの拡張施設にはmRNAワクチン向けのマイナス80°Cチャンバーが追加される予定です。グローバルな製薬企業がエンドツーエンドの来歴証明を求める中、ブロックチェーン監査証跡と組み合わせたIoTセンサーが今や一般的となっています。

スマート倉庫管理システムの統合

人工知能対応の倉庫管理システム(WMS)プラットフォームは2025年に地域の床面積の22%をカバーし、2023年の水準の2倍となりました。政府補助金がシステムコストの最大半額を補填し、主に新界の多層施設である87か所のサイトを自律ロボットおよびコンピュータービジョン仕分けシステムへの移行に誘導しています。SF Expressは200台のロボットを導入した後、50万平方フィートのハブで99.5%のルーティング精度を報告しています。それでも、5万平方フィート未満のサイトは500万香港ドル(64万USD)の最低投資額に苦慮しており、大規模事業者と中堅事業者の間の技術格差が拡大しています。

制約要因影響分析*

| 制約要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 大規模土地区画の 深刻な不足 | -1.1% | 地域全体、 香港島および九龍で最も深刻 | 長期 (4年以上) |

| 都市部における不動産コストの上昇 | -0.9% | 香港島および九龍、新界でも顕在化 | 中期(2〜4年) |

| 熟練労働者の 不足 | -0.6% | 地域全体 | 中期 (2〜4年) |

| 高層施設に対する厳格な消防安全基準 | -0.4% | 地域全体、18メートル超のサイト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大規模土地区画の深刻な不足

住宅用途への再区画が強化された結果、2025年の工業用地は1,420ヘクタールに縮小し、多層自動化施設に必要な5万平方フィートの区画の供給が減少しました。葵涌の在庫は2023年から2025年にかけて18%減少し、屯門および元朗での入札価格は直近の競売で1平方フィート当たり8,500香港ドル(1,090USD)を超えました。[3]地政総署、「政府土地売却結果」、landsales.gov.hk 現在28〜36か月に延びた建設サイクルにより、事業者は老朽化した工場の改修を余儀なくされていますが、その多くは高密度ラッキングや自動倉庫・自動搬送システム(AS-RS)の設置に必要な天井高と床荷重を欠いています。

都市部における不動産コストの上昇

2025年の九龍の賃料は月額1平方フィート当たり18香港ドル(2.31USD)で、新界に対して22%のプレミアムを維持しましたが、自動化対応スペースが主要な選好基準となる中、2024年比では5〜10%低下しました。香港島は24香港ドル(3.08USD)でトップを維持していますが、テナントがコスト効率の高いテクノロジー対応サイトへ移転したため、空室率は12%に達しました。2025年の1平方フィート当たり6,800香港ドル(872USD)という高い資産価値は利回りを3.2%に圧縮し、投機的な建設を抑制するとともに、グローバル企業を賃料が75%安い深圳での越境倉庫共有へと誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施設タイプ別:コールドチェーンインフラが拡大を牽引

冷蔵スペースは2025年の収益の37%を占め、2031年まで6.57% CAGRを記録する軌道にあり、約4%成長の常温施設を大きく上回っています。香港倉庫市場シェアの優位性は、ワクチンの備蓄と生鮮食品のEグロサリーに根ざしており、いずれも2〜8°Cの取扱いを必要とします。一般倉庫は依然として最大の絶対的床面積を保有していますが、テナントがIoTプローブとバックアップチラーを備えた特化型ユニットを好むにつれてコモディティ化の圧力に直面しています。危険物条例の厳格な規則により、危険物保管は青衣および屯門の工業団地に限定されており、成長を制約する一方で高い利益率を維持しています。

China Resources LogisticsやChevalierなどのコールドチェーン事業者は2025年に満室稼働を報告し、拡張によりマイナス20°C以下の容量が6万平方フィート追加されました。衛生署の2024年GDP改訂により常温在庫の70%が不適格となり、ライセンス取得済みの専門業者と遅れを取るゴダウンとの二極化が加速しています。一般倉庫の老朽化した在庫は10メートル未満の天井高に苦慮しており、農産物保管は広東省からの農産物流入に結びついたニッチな分野にとどまっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

所有モデル別:民間管理が自動化を支援

民間倉庫は2025年に収益の46.50%を占め、多国籍小売業者や製薬企業が容量を確保し独自のWMSを組み込む中、2031年まで6.49% CAGRを記録する見込みです。柔軟なリースを提供する公共サイトは、ロボティクスのロードマップやデータ分離を調整できないため、4.8%とより緩やかな成長にとどまっています。保税倉庫は橋梁リンクを通じた関税繰延フローを背景に8.3%で拡大しています。

SF ExpressやJD物流などの大手事業者はそれぞれ1億USD超を200台以上のロボットを備えた新界の民間ハブに投入しており、自動化がサイト選定を左右することを示しています。香港倉庫市場規模の圧力は、冷蔵ブロックチェーン対応サイトに8億香港ドル(1億300万USD)の支出を担う意欲のある事業者に有利に働いています。九龍の公共在庫は、テナントがよりスマートな施設へ移転するにつれて5〜10%の賃料下落に見舞われています。

エンドユーザー産業別:小売・Eコマースが取扱量を牽引

小売・Eコマースはすでに収益の29.40%を占め、2031年まで5.97% CAGRで成長し、ユーザーグループの中で最も急峻な伸びを示しています。当日配送条項により在庫は複数のマイクロフルフィルメント拠点に分散することを余儀なくされており、特に密集した九龍地区の近辺で顕著です。通常1万〜2万平方フィートのマイクロフルフィルメントセンターへのシフトは倉庫の床面積を分散させ、消費密集地から5キロメートル以内の都市型立地への需要を高めており、そこでの賃料プレミアムは月額1平方フィート当たり24香港ドル(3.08USD)に達しますが、ラストマイル輸送コストを30〜40%削減します。

小売・Eコマースはすでに収益の29.40%を占め、2031年まで5.97% CAGRで成長し、ユーザーグループの中で最も急峻な伸びを示しています。当日配送条項により在庫は複数のマイクロフルフィルメント拠点に分散することを余儀なくされており、特に密集した九龍地区の近辺で顕著です。通常1万〜2万平方フィートのマイクロフルフィルメントセンターへのシフトは倉庫の床面積を分散させ、消費密集地から5キロメートル以内の都市型立地への需要を高めており、そこでの賃料プレミアムは月額1平方フィート当たり24香港ドル(3.08USD)に達しますが、ラストマイル輸送コストを30〜40%削減します。

温度管理別:冷蔵保管が容量の過半数を占める

冷蔵保管は2025年の収益の54%を占め、2031年まで6.17% CAGRが見込まれています。常温容量は38%と依然として相当な規模を有していますが、老朽化したゴダウンが天井高と床強度の面で不足するため、4%未満の成長にとどまっています。湿度管理は40〜60%の相対湿度を必要とする電子機器や高級品に対応し、8%のシェアを占めています。

香港倉庫市場規模におけるコールドチェーンの優位性は、バイオロジクス輸入、超低温ワクチンプログラム、およびIoT連携の来歴監査に基づいています。常温施設の近代化は遅く、テナントがより高く自動化対応の建物へ移転するにつれて空室が蓄積しています。

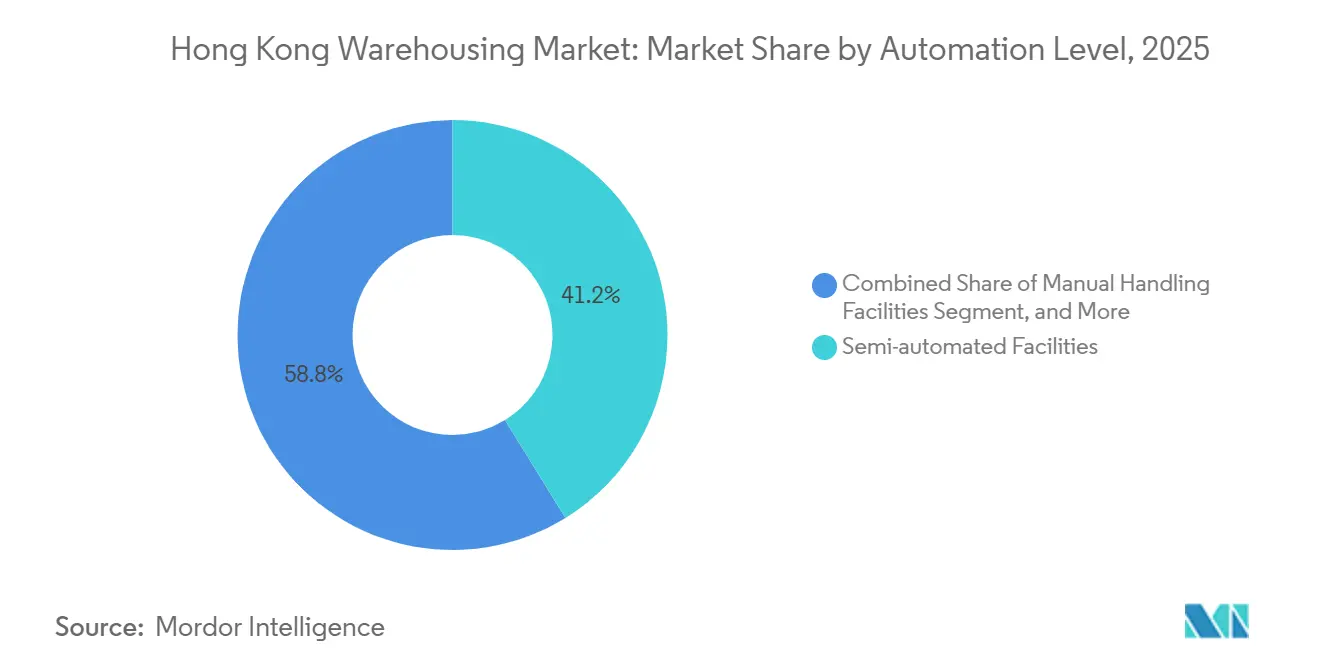

自動化レベル別:完全自動化サイトが半自動化在庫を上回る

半自動化施設は2025年の設置ベースの41.20%を占めていますが、完全自動化ノードは6.23% CAGRで拡大しており、香港倉庫市場における自動化レベルの中で最も速い成長軌道を示しています。手動取扱いは35%のシェアにとどまり、3%未満の成長で、主に人による確認を重視するワインヴォールトや貴金属ヴォールトに残存しています。

資本面のハードルにより、中小事業者は500万〜1,200万香港ドル(64万〜154万USD)のロボットパッケージの導入が困難であり、政府資金が10万平方フィート超の適格床面積に対して支出の半額を補填するにもかかわらず状況は変わりません。拡大する技術格差は、上場不動産投資信託(REIT)と中国本土のEコマース大手にシェアを傾けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:フルフィルメント・配送が価値創造を主導

フルフィルメント・配送は収益の38.70%を占め、ブランドオーナーが1つの施設でキッティング、通関手続き、返品処理を求める中、2031年まで6.39% CAGRで加速する見込みです。保管のみの契約はコモディティ化により4%未満の伸びにとどまる一方、付加価値サービスも特に広東省製輸出品の品質検査において力強く拡大しています。

JD物流の8か所のハブはこの転換を示しており、電子機器や化粧品の当日キッティングと手直しを提供しています。荷物フローの15〜20%を占めることが多いリバースロジスティクスは30%超のマージンを享受し、香港倉庫市場における地位を確固たるものにしています。

地理分析

地区別:新界が橋梁アクセスの恩恵を受ける

新界は現在、香港倉庫市場の最大のシェアを提供しており、低廉な賃料、多層の土地バンク、および広東省への迅速な橋梁アクセスにより勢いを維持しています。2025年に保税容量が18万平方フィート増加し、SF Expressは99.5%の注文精度を誇る50万平方フィートのロボット化ハブを開設しました。

九龍はラストマイル配送の主要拠点であり続けていますが、老朽化した在庫に苦慮しています。九龍湾などの主要エリアでは、テナントが元朗のテクノロジー対応ブロックへ移転した後、2025年に5〜10%の賃料下落が見られました。菜鳥とJDの12か所の新しい仕分けハブが荷物密度を高く維持していますが、ほとんどの既存建物は10メートルの有効高さを欠いています。

香港島は倉庫面積が住宅用途に転換されるにつれて土地不足に直面しています。冷蔵事業者は高い稼働率を享受していますが、月額1平方フィート当たり24香港ドルという最高賃料を支払っています。ランタオ島は2028年までに取扱量を100万トンに引き上げる空港貨物拡張の恩恵を受けており、時間的制約のある医薬品や電子機器に対応する隣接保税パークの整備が進んでいます。

競争環境

上位5社であるESR、Goodman、Link REIT、Kerry Logistics、SF Expressは香港倉庫市場の約38%を支配しており、市場は中程度に分散した状態を維持しています。2025年の土地競売では屯門および元朗のスケーラブルな区画をめぐる入札競争が激化し、1平方フィート当たり8,500香港ドルという過去最高値を記録し、競争の激化を示しています。ESRのデータセンター連携倉庫への8億USD投資は、AI対応保管への推進を強調しています。

中国本土の新規参入者が新たな圧力をもたらしています。菜鳥とJD物流は独自のWMSとブロックチェーン通関を活用して従来の3PLを迂回し、1サイト当たり1日5万個の荷物を処理しています。九龍の賃料が軟化する中、中小の既存事業者は近代化を進めなければ利益率の侵食リスクに直面します。マイナス80°Cのワクチン保管や第295章規則に準拠した危険物サイトにはホワイトスペースのニッチが残存しています。

香港倉庫業界リーダー

Kerry Logistics Network Limited

Goodman Hong Kong Logistics Partnership

ESR Cayman Limited

Dragon Crown Group Holdings Limited

Sun Wah Cold Storage Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:ESR Cayman Limitedは、新たな大湾区フルフィルメントサービスの拠点として、荃湾の28万平方フィートの施設を2億2,000万USDで取得しました。

- 2025年5月:SF Expressは、屯門ハブの9億5,000万香港ドル(1億2,200万USD)の拡張工事を完了し、15万平方フィートと80台のロボットを追加しました。

- 2023年10月:Kerry Logisticsは、屯門に8億香港ドル(1億300万USD)を投じた30万平方フィートの超低温冷蔵倉庫を開設しました。

- 2025年9月:Goodmanは、2027年第4四半期に開業予定の40万平方フィートの保税パークのために元朗で50年間のリースを確保しました。

- 2025年8月:Link REITは、自動化対応在庫への資本再配分のため、葵涌の老朽化した倉庫2棟を4億2,000万香港ドル(5,400万USD)で売却しました。

香港倉庫市場レポートの調査範囲

香港倉庫市場レポートは、施設タイプ(一般、冷蔵、農産物、危険物、保税)、所有モデル(民間、公共、保税)、エンドユーザー産業(製造業、消費財、食品・飲料、小売・Eコマース、医療・医薬品、その他)、温度管理(常温、冷蔵、湿度管理)、自動化レベル(手動、半自動化、完全自動化)、サービスタイプ(保管のみ、フルフィルメント・配送、付加価値サービス)、および地域によってセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 一般倉庫 |

| 冷蔵倉庫 |

| 農産物倉庫 |

| 危険物倉庫 |

| 保税倉庫 |

| 民間倉庫 |

| 公共倉庫 |

| 保税倉庫 |

| 製造業 |

| 消費財 |

| 食品・飲料 |

| 小売・Eコマース |

| 医療・医薬品 |

| その他のエンドユーザー産業 |

| 常温保管 |

| 冷蔵保管 |

| 湿度管理保管 |

| 手動取扱い施設 |

| 半自動化施設 |

| 完全自動化施設 |

| 保管のみ |

| フルフィルメント・配送サービス |

| 付加価値サービス(キッティング、ラベリング等) |

| 施設タイプ別 | 一般倉庫 |

| 冷蔵倉庫 | |

| 農産物倉庫 | |

| 危険物倉庫 | |

| 保税倉庫 | |

| 所有モデル別 | 民間倉庫 |

| 公共倉庫 | |

| 保税倉庫 | |

| エンドユーザー産業別 | 製造業 |

| 消費財 | |

| 食品・飲料 | |

| 小売・Eコマース | |

| 医療・医薬品 | |

| その他のエンドユーザー産業 | |

| 温度管理別 | 常温保管 |

| 冷蔵保管 | |

| 湿度管理保管 | |

| 自動化レベル別 | 手動取扱い施設 |

| 半自動化施設 | |

| 完全自動化施設 | |

| サービスタイプ別 | 保管のみ |

| フルフィルメント・配送サービス | |

| 付加価値サービス(キッティング、ラベリング等) |

レポートで回答される主要な質問

2026年の香港倉庫・保管市場の規模はどのくらいですか?

市場は2026年に約18億5,000万USDと評価されており、2031年までに24億2,000万USDに向けて5.52% CAGRで成長を続けています。

最も急速に成長しているセグメントはどれですか?

フルフィルメント・配送サービスは、ブランドがエンドツーエンドのキッティング、ラベリング、返品処理を求める中、6.39% CAGRで拡大しています。

冷蔵保管がこれほど多くの投資を受けているのはなぜですか?

医薬品輸入とオンライン食料品販売は2〜8°C以下の環境を必要とし、冷蔵保管を6.17% CAGRおよび2025年の収益シェア54%へと押し上げています。

香港・珠海・マカオ大橋はどのような役割を果たしていますか?

この橋は広東省への輸送時間を45分未満に短縮し、新界の保税倉庫を強化するとともに、当日越境配送を可能にしています。

香港の倉庫はどの程度自動化されていますか?

完全自動化サイトは成長中の少数派を占めていますが、6.23% CAGRを記録しており、精度を99%超に高め労働力を30〜40%削減するロボティクスによって牽引されています。

最も高い成長見通しを持つ地区はどこですか?

新界は、より広い土地区画とコンテナ港および橋梁着地点の両方への近接性により、6.29% CAGRでトップとなっています。

最終更新日: