ヨーロッパ倉庫自動化市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

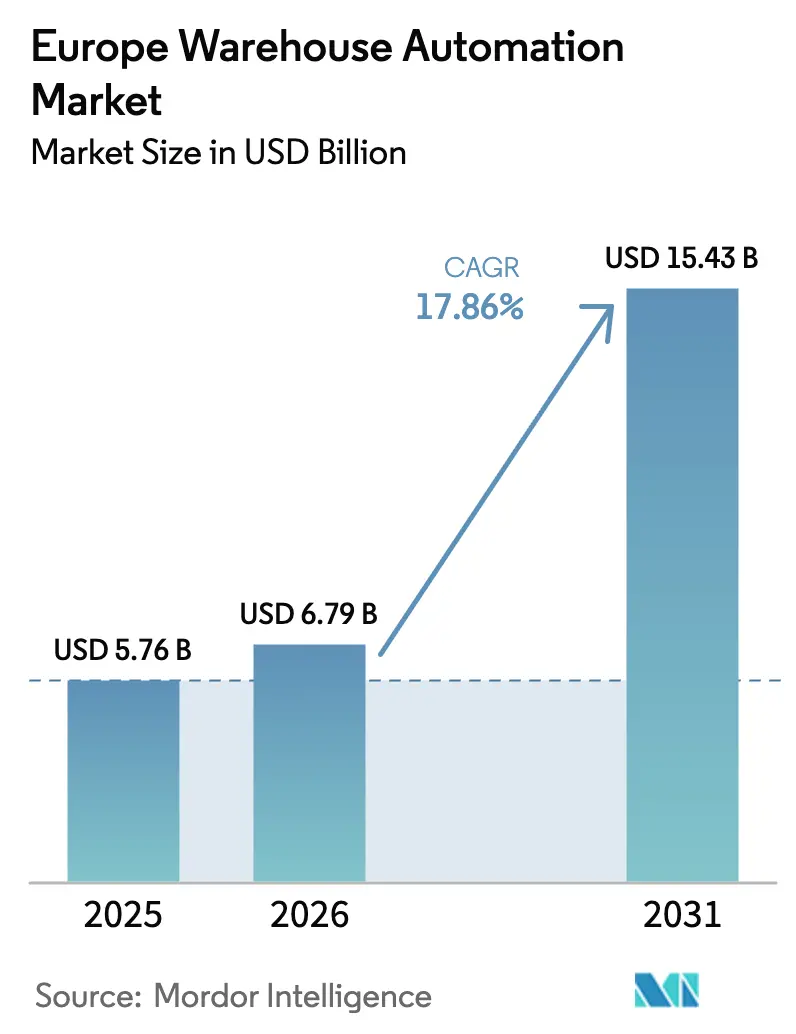

| 基準年の市場規模 (2025) | 5.76 十億米ドル |

| 市場規模 (2026) | 6.79 十億米ドル |

| 市場規模 (2031) | 15.43 十億米ドル |

| 成長率 (2026 - 2031) | 17.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ倉庫自動化市場分析

ヨーロッパ倉庫自動化市場規模は、2025年の57億6,000万USDから2026年には67億9,000万USDへと成長し、2026年〜2031年の期間において17.86%のCAGRで2031年までに154億3,000万USDに達すると予測されています。注文処理速度、労働力不足、およびAI駆動ロボティクスの融合が、グリーンフィールドおよびレトロフィットの両サイトにおける導入基盤を拡大しており、柔軟なファイナンシングモデルが中小規模事業者への扉を開いています。ハードウェアは、自動保管・取り出しシステム(AS/RS)やパレットコンベヤなどの高額商品により、大半の投資を引き付け続けていますが、生の機械データをリアルタイムの意思決定に変換するソフトウェア層はさらに速いペースで成長しています。食料品分野を中心とする汎ヨーロッパのEコマースは、毎四半期にわたってフルフィルメント量を高水準に保ち、倉庫オペレーターが少数の大規模ハブではなく分散型マイクロフルフィルメントネットワークの構築へと向かうことを促しています。[1]FedEx、「越境Eコマースにおける成長機会」、fedex.com 同時に、厳格化する寒冷チェーン規制および持続可能性目標により、オペレーターはエネルギー効率の高いモーター、エッジAIオーケストレーション、およびピッキングあたりのキロワット時を削減する予測分析の導入を迫られています。

主要レポートのポイント

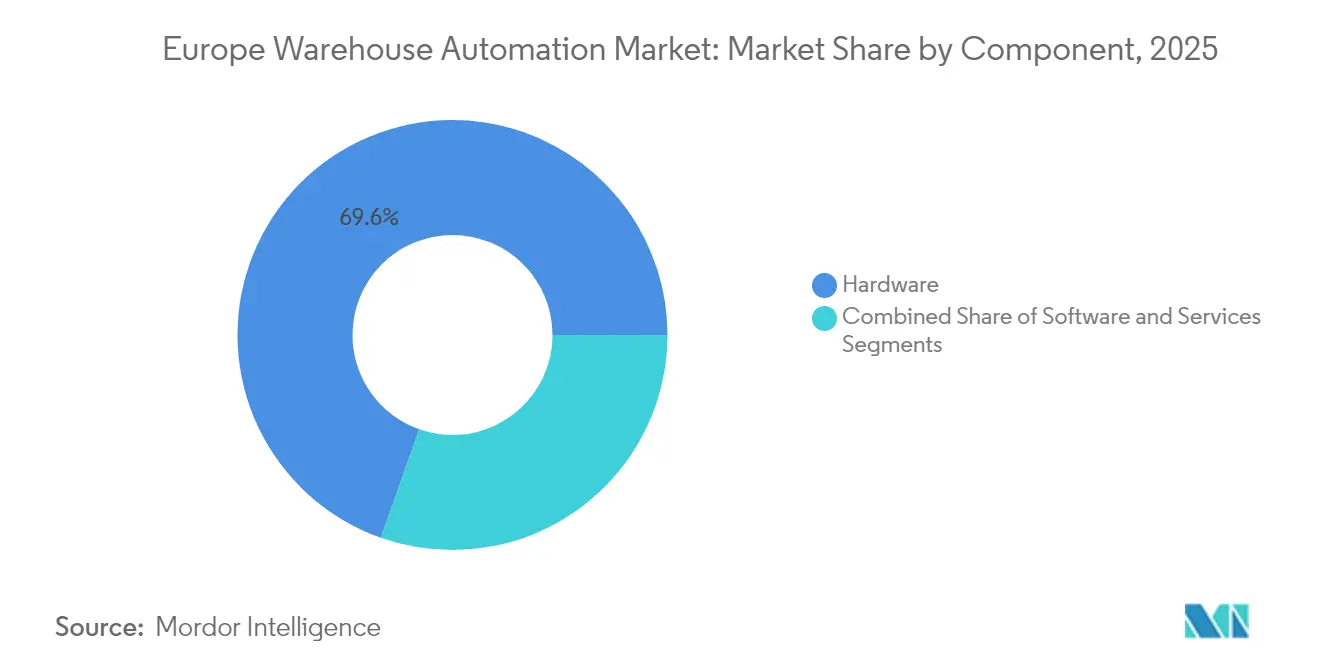

- コンポーネント別では、ハードウェアが2025年のヨーロッパ倉庫自動化市場シェアの69.60%を占めました。ソフトウェアソリューションは2031年にかけて最高の18.6% CAGRを記録すると予測されています。

- エンドユーザー産業別では、EコマースおよびグロサリーがヨーロッパEコマース倉庫自動化市場において2025年に32.45%の収益シェアでトップとなりました。製造業は2026年〜2031年にかけて19.15% CAGRで拡大すると予測されています。

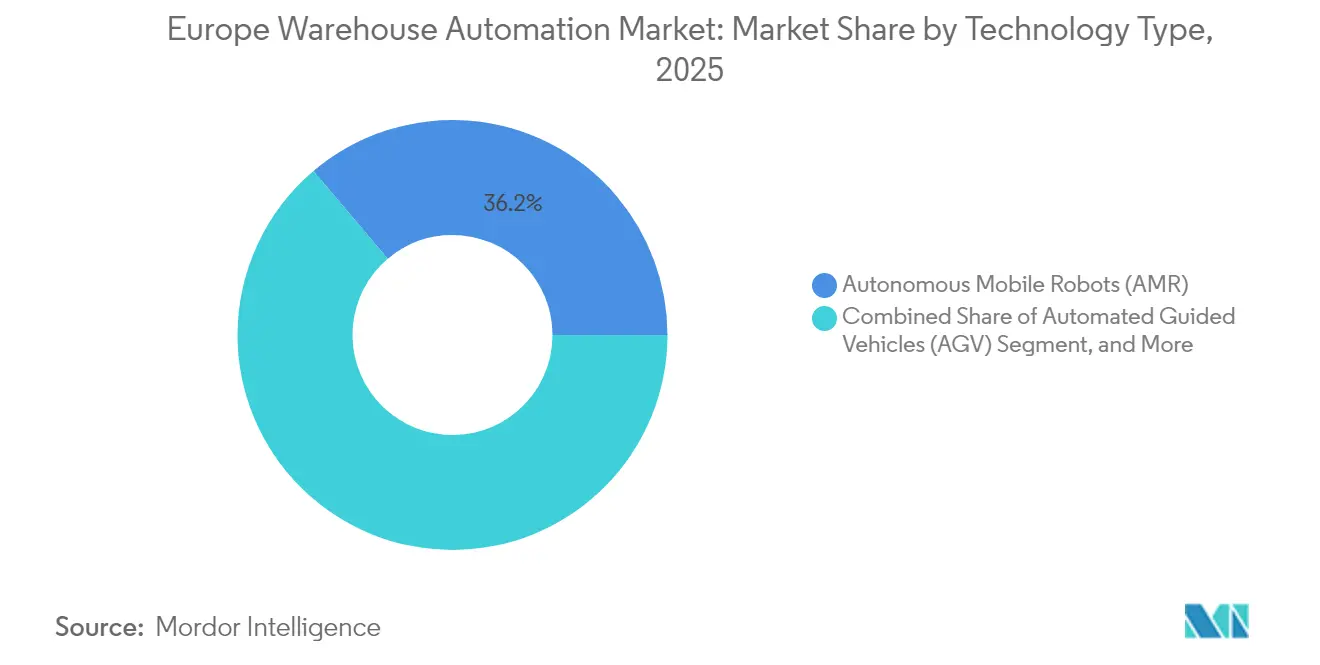

- 技術タイプ別では、自律移動ロボット(AMR)が2025年のヨーロッパ倉庫自動化市場規模の36.20%を占めました。自動搬送車(AGV)は2031年に向けて19.1% CAGRで進展しています。

- 倉庫規模別では、40,000 m²超の施設が2025年のヨーロッパ倉庫自動化市場規模の51.05%を占め、10,000 m²未満の小規模サイトは18.55% CAGRで成長しています。

- 国別では、ドイツが2025年のヨーロッパ倉庫自動化市場収益の29.35%を占め、スペインは2031年にかけて最高の19.3% CAGRを記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ倉庫自動化市場の動向とインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| Eコマース注文量の飛躍的成長 | +2.5% | ドイツ、英国、フランス | 短期(2年以内) |

| 製造業全体にわたるインダストリー4.0の急速な普及 | +1.8% | DACHリージョン、中央ヨーロッパ | 中期(2〜4年) |

| 深刻な倉庫労働力不足と賃金インフレ | +1.9% | 西ヨーロッパおよび東ヨーロッパ | 中期(2〜4年) |

| EU越境貿易の拡大 | +2.1% | EU全域 | 長期(4年以上) |

| 厳格化する寒冷チェーン規制 | +1.2% | 北ヨーロッパおよび地中海ヨーロッパ | 長期(4年以上) |

| エッジAIオーケストレーションとエネルギー削減 | +1.7% | ドイツ、オランダ、北欧諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマース注文量の飛躍的成長

2025年までに7つの市場が大陸全体のEコマースの70%を占める見込みですが、ルーマニアとハンガリーはすでに年間約15%の成長を記録しています。DHL eコマースポーランドは、成功の鍵は高度なルート最適化、リアルタイムの荷物追跡、および手作業では対応できないシームレスな返品処理にあると指摘しています。そのため、オペレーターは在庫を多数の地域ハブに分散させ、注文が4つではなく1〜2つの国境を越えるだけで済むようにしています。高度な注文オーケストレーションエンジンが、関税コスト、輸送時間、在庫の鮮度に基づき、どのノードでバスケットを処理すべきかをミリ秒単位で判断します。自動化プラットフォームは、すべての国で同一のユーザーインターフェースと部品リストを提供し、マルチサイト展開を簡素化することで受注を獲得します。

製造業全体にわたるインダストリー4.0の急速な普及

従業員10,000人あたり429台というドイツのロボット密度は工場自動化における優位性を示していますが、MHPおよびルートヴィヒ・マクシミリアン大学の研究は、DACHリージョン全体がインダストリー4.0の成熟度において中国および米国に遅れを取っていることを指摘しています。製造業者は現在、デジタル化を隣接する倉庫にまで拡張し、生産、キッティング、出荷が一つの同期されたループで流れるようにしています。MULTIVACのヴォルファーツシュヴェンデンにおける1億ユーロ(1億1,000万USD)の拡張は、自動化物流と柔軟な生産セルを組み合わせて稼働率を守るものです。フラウンホーファーIMLの1,800万ユーロ(1,980万USD)のデジタルテストベッド航空貨物は、官民研究所がR&Dのギャップを埋めている事例です。ブラウンフィールドのレトロフィットが支出の大半を占めており、ほとんどのオペレーターは新規施設を建設するよりも既存施設にシャトルアイルとAMRレーンを設置することを好んでいます。

深刻な倉庫労働力不足と賃金インフレ

高齢化する人口動態、厳格化する移民規制、および最低賃金の上昇により、一部のオペレーターは自動化の入札に対して3ヶ月の回収期間を要求するようになっています。人への商品供給AMRステーションはピッキング率を2〜3倍に引き上げると同時に、1シフトあたりの歩行距離を100メートル以下に削減します。オランダのAGロジスティクスはKörberのレイヤーピッカーとレガシーコンベヤを組み合わせ、二桁成長にもかかわらずヘッドカウントをフラットに保ち、従業員定着における技術の役割を浮き彫りにしました。ティルバーグを拠点とするFaboryは、1シフトあたり2名のスタッフがSTILLフリートを監視するほぼ無人化モデルに移行し、注文から出荷までのサイクルを1日から3時間以内に短縮しました。スキルアップ研修は現在、手作業のピッキングではなく、PLCの診断、協働ロボットのトラブルシューティング、およびデータ駆動型の意思決定に焦点を当てています。

EU越境貿易の拡大

EU域内の越境販売は国内Eコマースの2倍のペースで成長しており、2025年には購買者の32%が異なる加盟国から商品を購入しています。Temuが2024年12月までに6つの国内倉庫を通じてヨーロッパの注文の80%を処理するという決定は、近接性が配送リードタイムを数週間からわずか数日に短縮できることを証明しています。[2]Forest Shipping、「ヨーロッパの注文向けTemuローカル倉庫」、forestshipping.com スペインのマイクロフルフィルメントセンターは、AI需要予測と組み合わせたロボットシャトルシステムが、狭い都市部の敷地内で注文密度を3倍にできることを示しています。ピーク時の弾力性も、2ヶ月単位でレンタルして後日返却できるスケーラブルなAMRフリートをオペレーターが採用するもう一つの理由です。DHLの7,500台の協働ロボットおよび51,000個のウェアラブルに対する30億6,600万ユーロ(33億7,300万USD)の資本プログラムは、翌日配送の公約を果たすために必要な先行投資を浮き彫りにしています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高額な初期CAPEX要件 | −1.4% | 南ヨーロッパおよび東ヨーロッパ | 短期(2年以内) |

| サイバーセキュリティおよびデータ主権に関する懸念 | −1.2% | EU全域 | 中期(2〜4年) |

| 統合人材の不足と長いリードタイム | −1.6% | 高自動化地域 | 中期(2〜4年) |

| レガシーシステムの相互運用性のギャップ | −0.9% | 成熟した工業地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高額な初期CAPEX要件

人からモノへのシステムはサイト1件あたり100万USD程度から始まることが多く、多くの中小企業を蚊帳の外に置いています。サービスとしてのロボティクス(Robotics-as-a-Service)モデルは、CAPEXを月額料金に変換することでエントリーコストを約100,000 USDまで引き下げますが、銀行は依然として担保または親会社保証を要求します。TGWは、内部収益率の指標がスコープを形成できるよう、初日から財務チームを関与させることを推奨しています。DLLのロボット、ソフトウェア、および統合コストをまとめた事前融資パッケージは、イントラロジスティクスに合わせた商品を提供する貸し手を示しています。最後に、TGW SmartPocketのようなポケットソーターは6ヶ月で稼働可能となり、従来のソーターと比較して建設費と金利コストを削減します。

サイバーセキュリティおよびデータ主権に関する懸念

EU AI法およびハイパフォーマンスコンピューティング規制は、ベンダーにアルゴリズムのリスクを文書化することを義務付けており、一部のオペレーターはオーケストレーションを米国のクラウドではなくオンプレミスに維持するよう促しています。[3]Warehouse-Logistics & Fraunhofer IML、「倉庫物流ニュース」、warehouse-logistics.com タイムセンシティブネットワーキング標準は産業用イーサネットを強化しますが、認証コストも引き上げます。データ保護を重視するドイツとフランスは、機密注文データが国境外に出ないスプリットトンネル設計を要求することが多いです。すべてのセンサー、AMR、およびウェアラブルがWi-Fi 6またはプライベート5Gに接続するにつれて、攻撃対象領域の拡大が明らかになっています。その結果、セキュリティ監査は現在、一般的なプロジェクトのタイムラインに2〜3ヶ月を追加し、すべての侵入テストに合格するまでグリーンボタンサインオフを遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性がソフトウェアの台頭に直面

ハードウェアは2025年のヨーロッパ倉庫自動化市場規模の69.60%を占め、AS/RSアイル、コンベヤ、およびAMRフリートによって支えられています。AutoStoreなどのキューブ型ストレージは在庫密度を4倍にしながらピッキングあたりのキロワット時を削減し、高賃料の都市部ハブでの急速な普及を説明しています。サービス収益は、フルサービス契約が稼働率を保証し、予測メンテナンス分析が数週間前に部品交換を通知するにつれて着実に成長しています。TGWのBetty Barclayとの20年間のライフタイムサービス契約は、インテグレーターが初期設置を超えた継続的な収益源を確保する方法を示しています。

一方、ソフトウェアは最速の18.6% CAGRを記録し、AIオーケストレーションエンジンを使用して既存の機械からより多くのサイクルを引き出すことでハードウェア予算を侵食し始めています。倉庫実行システムは現在、エッジGPUを活用して数百台のボットをマイクロ秒単位でオーケストレーションし、価値がスチールと同様にコードへとシフトしていることを証明しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:Eコマースがリードしながら製造業が加速

Eコマースおよびグロサリーはドイツとフランスおよびイギリスで翌日配送が標準となるにつれて2025年に32.45%の収益シェアを占めました。ダークストアおよびアンビエントから冷凍までのシャトルレーンにより、食料品業者は手作業を介さずに混合温度バスケットをバッチピッキングできるようになっています。

しかしながら、製造業は19.15% CAGRで成長すると予測されており、ヨーロッパ倉庫自動化市場シェアの拡大は工場フロアのMESと倉庫管理システムを統合するブラウンフィールドのレトロフィットによって牽引されています。自動車および白物家電工場は、キッティングトートを組立位置へ直接順序立てて供給し、バッファーストックを排除してリードタイムを短縮しています。食品・飲料オペレーターは−25℃ゾーン内にパレットシャトルを導入してEU寒冷チェーン規制を遵守し、B. Braunなどの製薬企業はGxP準拠のロボティクスを統合して汚染リスクを最小化しています。

技術タイプ別:AMRのリーダーシップがAGVの復活に挑戦

AMRシステムは、柔軟なナビゲーションと迅速な再配置により、2025年のヨーロッパ倉庫自動化市場シェアの36.20%を獲得しました。継続的な価格下落とオープンソースのマッピングライブラリにより、2022年以降ユニットコストが約15%低下し、AMRは季節的なピークにも対応可能となっています。

逆説的に、AGVは標準化された低仕様のレーザーガイダンスが直線ルートを持つ中規模倉庫に魅力的であるため、19.1% CAGRを記録すると予測されています。シャトル型AS/RSは高スループットが密度を上回る場所で優れており、キューブ型グリッドはSKUの幅が重要なファッションおよびコスメティクス分野で優位に立っています。AIを活用したパレタイジングロボットは現在、1時間あたり700サイクルで混合カートンを管理し、より優れたエルゴノミクスで人間の多様性に匹敵しています。最後に、倉庫ソフトウェアスイートはWMS、WES、WCSの各層が遅延の観点からエッジにホストされた一つの統合された意思決定スタックへと統合されるにつれて最速の成長を記録しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

倉庫規模別:大規模の優位性が小規模のイノベーションと対峙

40,000 m²超の施設は、マルチクライアントの3PLハブおよびプラント付属の物流センターが依然として9桁の予算を集めることから、2025年のヨーロッパ倉庫自動化市場規模の51.05%を占めました。

しかし、10,000 m²未満のサイトは、サービスとしてのロボティクス(Robotics-as-a-Service)とプラグアンドプレイシステムが大規模な基礎工事や中二階工事を不要にした後、18.55% CAGRで拡大するでしょう。TGW SmartPocketおよびOcado Porterはモジュール性を示しており、SKU数の増加に応じてポケットやボットを追加し、資金を守ることができます。10,000〜40,000 m²の中規模建物は、インテグレーターが製品構成に応じて高密度キューブグリッドまたはハイブリッドAMRプラスコンベヤフローを提案する戦場であり続けています。

地域分析

ドイツは2025年の総収益の29.35%を提供し、ヨーロッパ倉庫自動化市場拡大の礎石であり続けています。120,000の保管スロットを持つBetty Barclayのヌスロッホセンターなどのアンカープロジェクトは、ファッション、Eコマース、および小売補充を融合したターンキーソリューションへの需要を示しています。研究費支出は堅調であり、フラウンホーファーIMLのデジタルテストベッド航空貨物(AI対応マテリアルフローのための1,800万ユーロのサンドボックス)がその証拠です。とはいえ、ドイツのクライアントはデータ主権を稼働率と同等に重視するため、ローカルホストのオーケストレーションソフトウェアが必須となることが多いです。

スペインは都市型マイクロフルフィルメントおよび北アフリカへのゲートウェイとしての役割に後押しされ、19.3% CAGRで急成長しています。バルセロナとマドリードには現在、5,000 m²未満のキューブ型AS/RSサイトがいくつかあり、ロボットとシャトルリフトが注文から出荷までのサイクルを90分未満に圧縮しています。GenebreのオートメーションハブおよびB. Braunの新工場は多様化するエンドユーザー需要の象徴です。温暖な気候とEU規則2019/138がさらに寒冷チェーン投資を促進し、オペレーターはエネルギー効率の高い可変速ドライブと断熱シャトルレーンの採用を進めています。

英国、フランス、イタリア、およびオランダがトップティアを形成しています。英国はBrexitの複雑さにもかかわらず投資を続けており、ノウズリーにあるMatalanのKNAPP施設は、床面積を追加することなく1日あたり20万〜40万ピッキングに対応できる拡張可能なテンプレートを提供しています。フランスはプープリーなどの中央立地ハブの恩恵を受けており、C-LOGは年間350万件のオンライン注文を翌夜午後7時の締め切りで処理しています。イタリアは、AgriEuroのEコマースからABBのコンポーネント工場まで多様なセクターがB2Cのピークにはモジュールキューブを好みながらもパレット出荷には従来のコンベヤを使い続けていることを示しています。オランダはロッテルダムとスキポールの物流ゲートウェイを活用しており、AGロジスティクスのKörberレイヤーピッカーは、地元の3PLがレガシーラッキングと新しいロボティクスを段階的な近代化のために組み合わせている方法を示しています。

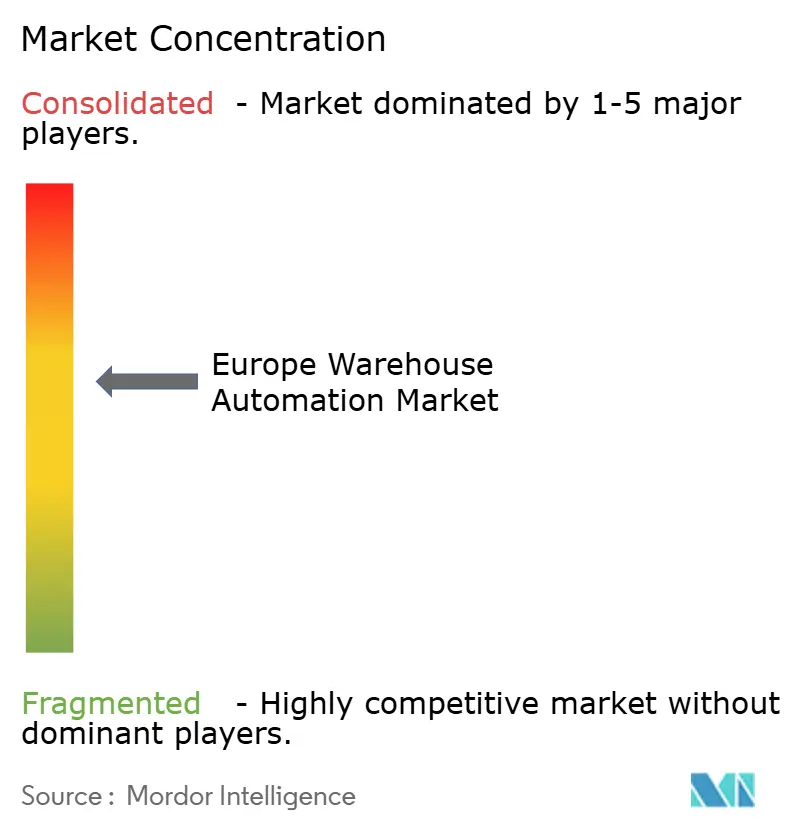

競合情勢

ヨーロッパ倉庫自動化市場は適度に断片化されたままです。Swisslog、SSI Schaefer、TGW Logistics、およびDematicはグローバルなポートフォリオと自社ソフトウェアスタックを活用し続けていますが、AutoStore、Ocado、およびExotecのような革新者はニッチ特化型アーキテクチャで市場シェアを着実に奪っています。市場投入速度が垂直統合を上回るため、純粋な買収よりもパートナーシップが主流であり、FORTNAがAutoStore、Rockwell、およびHai Roboticsと提携してキューブグリッド、PLC、およびAMRを一つのソリューションにまとめているのがその証拠です。

それでも統合は加速しています。VanderlandeによるSiemens Logisticsの3億ユーロ買収は、空港手荷物ルーツに高速小包ソーターを加え、Element LogicによるABCO買収は北米へのリーチを拡大しました。サプライヤーはアルゴリズムの優位性で差別化を図っています。MicrosoftとのArvatoのMoonshot WMSはAIを組み込み、ピック密度の急上昇を数時間前に予測して労働力を二桁削減します。コンプライアンスの準備も重要であり、EU AI法の文書を提供できる企業は技術的に同等のライバルに対してテンダーを勝ち取ります。ホワイトスペースの機会は、月額料金が資金力の乏しい中小企業に対応する小規模サイト向けサービスとしてのロボティクス(Robotics-as-a-Service)に依然として存在しています。

三つの戦略的テーマが経営幹部会議を支配しています。1)クラウドの遅延を削減しながらデータローカリティ法を遵守するエッジコンピューティング、2)排出量を削減するエネルギー効率の高いドライブおよび回生ブレーキ、3)稼働率、スペア、およびソフトウェア更新が一つのSLAの下に置かれるよう契約に組み込まれたライフサイクルサービス。その結果、トップティアインテグレーターはファイナンシング、コンプライアンス、およびアフターセールスを提案に組み込み、パートナーなしでは純粋なロボットスタートアップが競争することを困難にしています。

ヨーロッパ倉庫自動化産業リーダー

Swisslog Holding AG (KUKA AG)

SSI Schaefer AG

TGW Logistics Group GmbH

KNAPP AG

Vanderlande Industries B.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:TGW LogisticsはOVS(イタリア)、INTERSPORT(完工)、およびGenebre(バルセロナ)の契約を獲得し、ファッション、スポーツ、および産業用バルブへの展開を拡大しました。

- 2025年4月:BSH Hausgeräteが家電品向けDCにTGWを採用し、AUTODOCが稼働開始したことで、自動車アフターマーケットの自動化機運が高まっています。

- 2025年3月:Ocado Intelligent Automationが1.5トンパレット対応のPorter AMRを発表し、非食品セグメントへの深化を進めています。

- 2025年2月:TGWがSmartPocketソーターを発表しました。これはオーバーヘッドレール上で自律トロリーを走行させるモジュール式のスケーラビリティと30%のエネルギー消費削減を実現するものです。

- 2024年12月:Temuがヨーロッパ6カ所の倉庫を稼働させ、大陸の注文の80%をローカルでフルフィルメントし、輸送時間を半減しました。

ヨーロッパ倉庫自動化市場レポートの範囲

ヨーロッパ倉庫自動化市場の調査は、コンポーネント別のセグメンテーションを含み、ハードウェア(AGV/AMR、AS/RS、ピースピッキング等)、ソフトウェア(倉庫管理システム、倉庫実行システム)、およびサービス(付加価値サービス、メンテナンス等)のサブセグメントが分析されています。

さらに、倉庫およびフルフィルメントセンターは、食品・飲料、郵便・小包、アパレル、一般商品、製造業などのエンドユーザーにわたって活動を実施しています。製造業は主に自動車、電子機器、および製薬分野を含んでいます。また、本調査は市場に対するCOVID-19の影響も提供しています。

| ハードウェア | モバイルロボット(AGV、AMR) |

| 自動保管・取り出しシステム(AS/RS) | |

| コンベヤおよびソーテーションシステム | |

| パレタイジングおよびデパレタイジングシステム | |

| 自動ID・データキャプチャ(AIDC) | |

| ピースピッキングロボット | |

| ソフトウェア | 倉庫管理システム(WMS) |

| 倉庫実行システム(WES) | |

| サービス |

| 食品・飲料 |

| 郵便・小包 |

| Eコマースおよびグロサリー |

| 一般商品および3PL |

| アパレルおよびフットウェア |

| 製造業(耐久財・非耐久財) |

| その他のエンドユーザー産業 |

| 自律移動ロボット(AMR) |

| 自動搬送車(AGV) |

| キューブ型AS/RS(例:AutoStore) |

| シャトル型AS/RS |

| ミックスケースパレタイジングロボティクス |

| 倉庫ソフトウェアスイート(WMS/WES/WCS) |

| 小規模(10,000 m²未満) |

| 中規模(10,000〜40,000 m²) |

| 大規模(40,000 m²超) |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| その他のヨーロッパ |

| コンポーネント別 | ハードウェア | モバイルロボット(AGV、AMR) |

| 自動保管・取り出しシステム(AS/RS) | ||

| コンベヤおよびソーテーションシステム | ||

| パレタイジングおよびデパレタイジングシステム | ||

| 自動ID・データキャプチャ(AIDC) | ||

| ピースピッキングロボット | ||

| ソフトウェア | 倉庫管理システム(WMS) | |

| 倉庫実行システム(WES) | ||

| サービス | ||

| エンドユーザー産業別 | 食品・飲料 | |

| 郵便・小包 | ||

| Eコマースおよびグロサリー | ||

| 一般商品および3PL | ||

| アパレルおよびフットウェア | ||

| 製造業(耐久財・非耐久財) | ||

| その他のエンドユーザー産業 | ||

| 技術タイプ別 | 自律移動ロボット(AMR) | |

| 自動搬送車(AGV) | ||

| キューブ型AS/RS(例:AutoStore) | ||

| シャトル型AS/RS | ||

| ミックスケースパレタイジングロボティクス | ||

| 倉庫ソフトウェアスイート(WMS/WES/WCS) | ||

| 倉庫規模別 | 小規模(10,000 m²未満) | |

| 中規模(10,000〜40,000 m²) | ||

| 大規模(40,000 m²超) | ||

| 国別 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

2026年のヨーロッパ倉庫自動化市場の規模はどのくらいですか?

市場は2026年に67億9,000万USDに達し、17.86% CAGRで2031年までに154億3,000万USDまで拡大すると予測されています。

どのコンポーネントカテゴリが最も速く成長していますか?

ソフトウェア、特に倉庫実行システムおよびAIオーケストレーション層は、2031年にかけて18.6% CAGRを記録すると予測されています。

どのヨーロッパの国が最も高い成長勢いを示していますか?

スペインは都市型マイクロフルフィルメントおよび南ヨーロッパの物流ハブとしての役割により、19.3% CAGRで拡大する見込みです。

現在最大のシェアを持つ技術タイプはどれですか?

自律移動ロボットが2025年収益の36.20%を占めていますが、自動搬送車はより速いペースで拡大しています。

小規模倉庫はどのように自動化の費用を賄っていますか?

サービスとしてのロボティクス(Robotics-as-a-Service)とモジュール式プラグアンドプレイシステムにより、初期コストが約100,000 USDまで削減され、中小企業にも高度なソリューションが利用可能になっています。

より広範な普及を妨げる主な制約要因は何ですか?

高額な初期CAPEXは、特に中小企業が多い地域において最大の障壁であり続けていますが、リースおよびサービスとしてのロボティクス(RaaS)モデルが参入障壁を下げています。

最終更新日: