倉庫管理システム(WMS)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

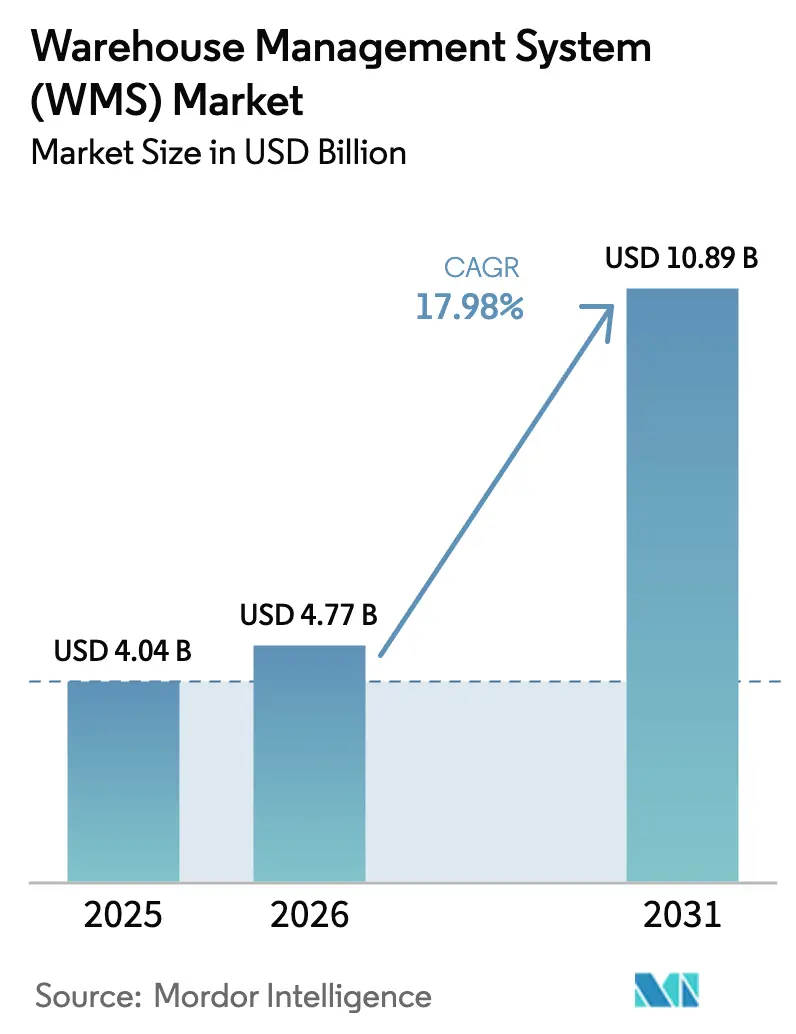

| 市場規模 (2026) | 4.77 十億米ドル |

| 市場規模 (2031) | 10.89 十億米ドル |

| 成長率 (2026 - 2031) | 17.98% CAGR |

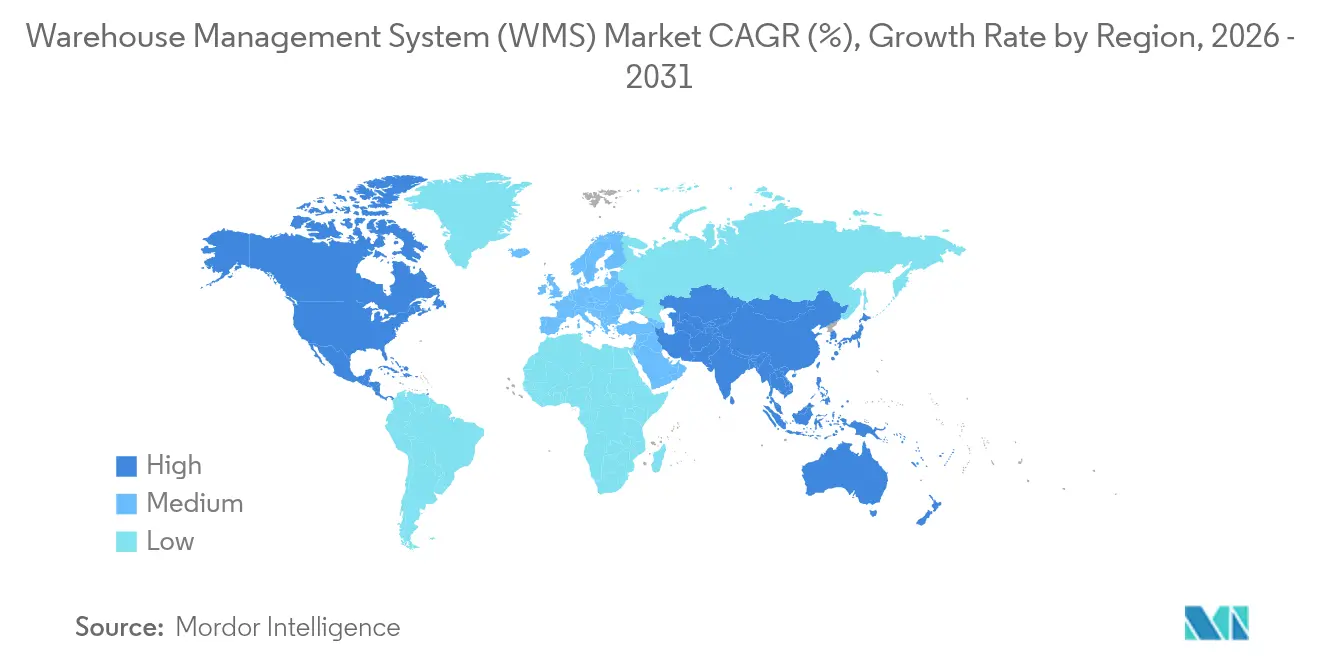

| 最も急速に成長している市場 | 北米とヨーロッパ |

| 最大市場 | 北米 |

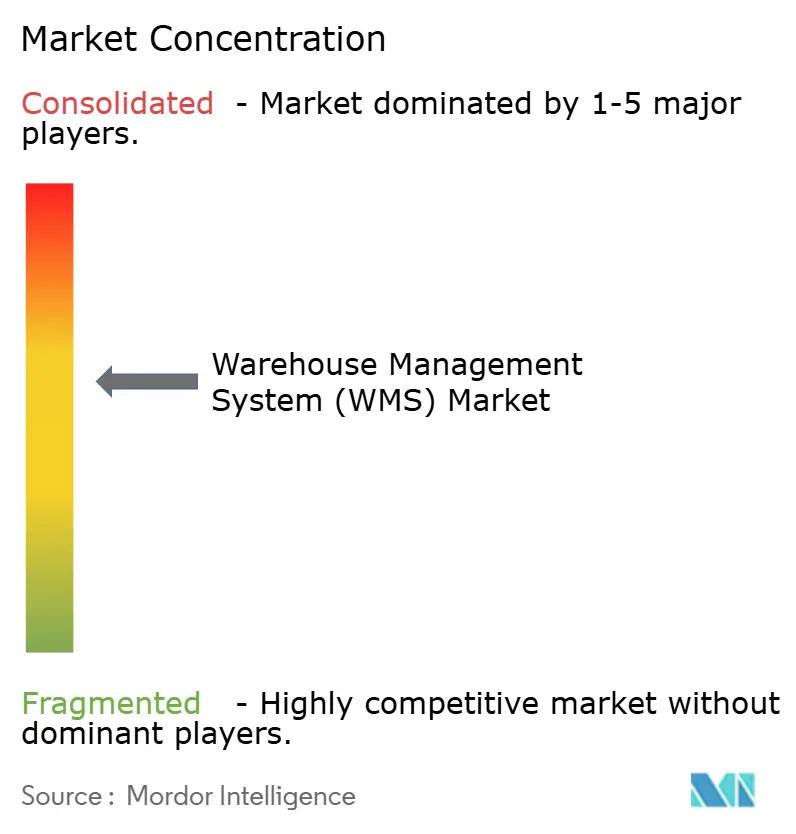

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる倉庫管理システム(WMS)市場分析

2026年の倉庫管理システム市場規模は47億7,000万米ドルと推定され、2025年の40億4,000万米ドルから成長し、2031年には108億9,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率17.98%で拡大します。Eコマース事業者がリアルタイムの在庫把握を必要としており、慢性的な人手不足がソフトウェアによる自動化を不可欠なものとしているため、導入が加速しています。クラウド展開はスケーラブルなサブスクリプション価格設定と継続的な機能更新に支えられ、主要な成長エンジンとなっています。人工知能モジュールは現在、在庫精度を30%向上させる予測分析を統合しており、コスト削減と顧客サービスレベルの向上をもたらします。ソフトウェアと専門サービスを組み合わせたベンダーが複雑なエンタープライズ案件を獲得する一方、モジュール式APIファーストアーキテクチャにより、中堅企業は過大な設備投資なしに高度な機能を利用できます。

主要レポートのポイント

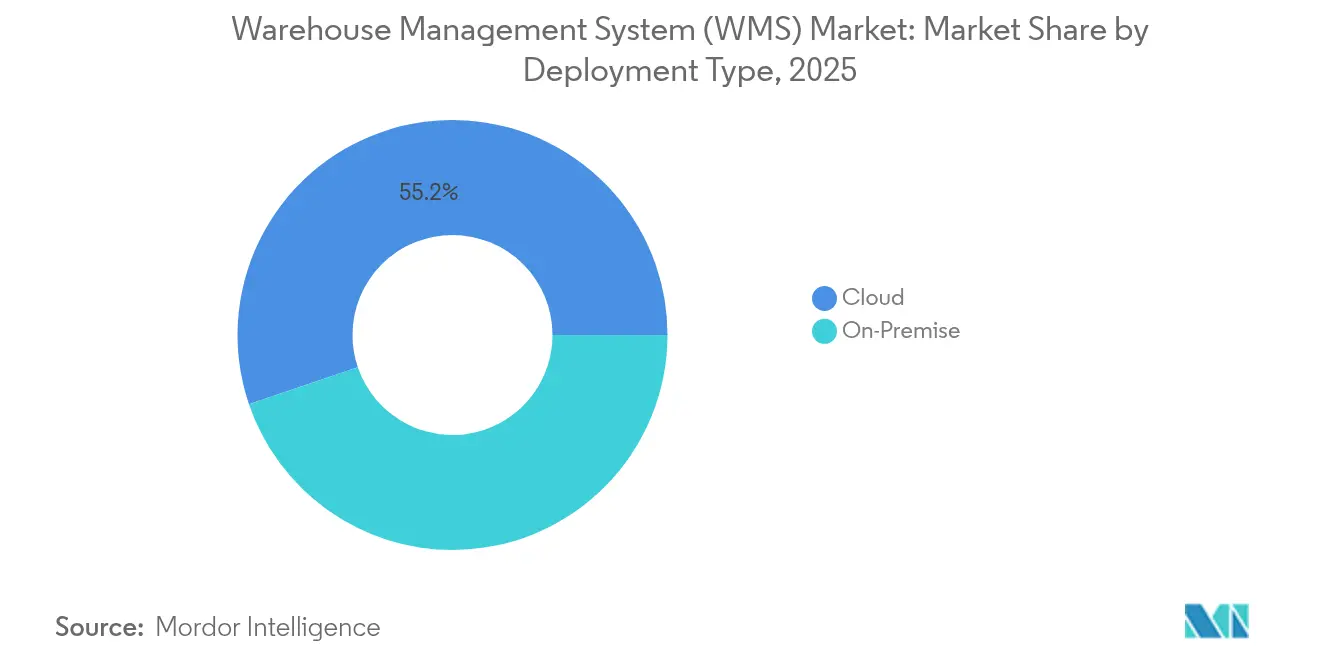

- 展開タイプ別では、クラウドベースのプラットフォームが2025年に55.21%の収益シェアでトップとなり、このセグメントは2031年まで年平均成長率19.12%で拡大する見込みです。

- コンポーネント別では、サービスが2025年に倉庫管理システム市場シェアの80.05%を占め、ソフトウェアは年平均成長率16.92%で最も速く成長すると予測されています。

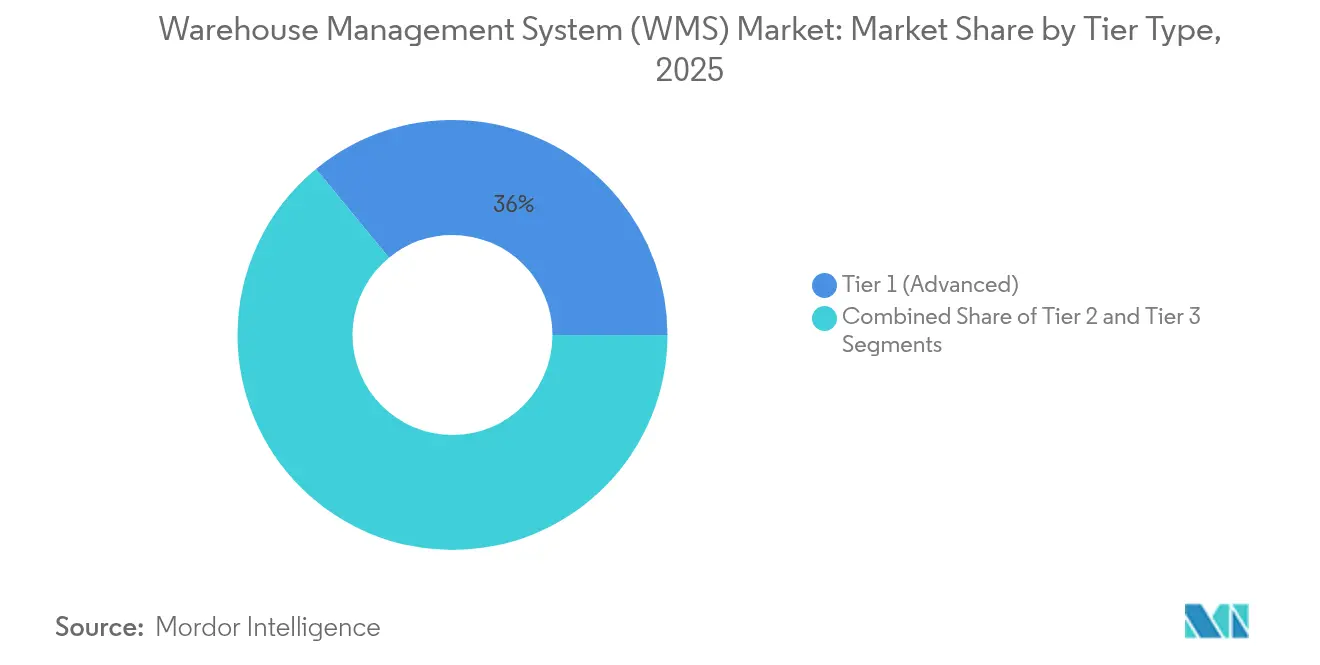

- ティアタイプ別では、ティア1の高度なソリューションが2025年の倉庫管理システム市場規模の35.95%のシェアを獲得し、ティア2の中級ソリューションは2031年まで年平均成長率18.1%が見込まれます。

- エンドユーザー産業別では、製造業が2025年に倉庫管理システム市場シェアの30.22%を占め、輸送・物流は年平均成長率18.32%を記録する見通しです。

- 地域別では、北米が2025年の倉庫管理システム市場で35.55%のシェアでトップとなり、アジア太平洋地域は2026年〜2031年にかけて年平均成長率18.74%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル倉庫管理システム(WMS)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への 影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| Eコマースの急成長と SKUの増加 | +4.2% | 北米とアジア太平洋地域に集中した グローバル | 中期(2〜4 年) |

| フルフィルメントネットワーク全体での クラウド・SaaS導入 | +3.8% | 北米とヨーロッパが 牽引するグローバル | 短期(2年 以内) |

| 倉庫自動化を加速させる 人手不足 | +3.1% | 北米とヨーロッパから アジア太平洋地域へ拡大 | 中期(2〜4 年) |

| 在庫切れを削減する AI駆動型予測ワークフロー | +2.7% | 先進市場での早期導入を伴う グローバル | 長期(4年 以上) |

| 都市型 マイクロフルフィルメントと「ナノWMS」需要 | +1.9% | アジア太平洋地域とヨーロッパで高い 世界中の都市部 | 長期(4年 以上) |

| スコープ3報告に向けた サステナビリティ義務 | +1.5% | ヨーロッパと北米から グローバルに拡大 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

Eコマースの急成長とSKUの増加

オンライン小売は拡大を続け、倉庫が取り扱わなければならない在庫管理単位数の急増を引き起こしています。WalmartのAI対応在庫エンジンはピークシーズン中に99%の在庫可用性を維持し、テクノロジーが複雑性を補う方法を示しました。SKUの急速な増加は手作業プロセスに負担をかけるため、事業者はダイナミックスロッティングとリアルタイムロケーション追跡をサポートするWMSモジュールを導入しています。アジア太平洋地域の施設は最も速く動いており、同地域の事業者の90%以上が2年以内にピッキングと補充作業を自動化する計画を持っています。複数チャネルにわたる数百万の品目レベルの動きを調整する能力は、したがって主要な購買基準となっています。

フルフィルメントネットワーク全体でのクラウド・SaaS導入

Manhattan Associatesは2024年第4四半期にクラウドサブスクリプション収益9,030万米ドルを計上し、前年同期比33%増となりましたが、これは市場全体のSaaS移行を反映しています[1]編集スタッフ、「Manhattan Associates 2024年第4四半期決算」、Manhattan Associates、manh.com。クラウドは長期にわたる導入サイクルと多額の設備投資を不要にし、中規模の3PLでさえエンタープライズグレードの機能を迅速に展開できるようにします。物流企業の89%が2024年までに最新のWMSで労務管理機能を運用する意向を持っています。APIファーストアーキテクチャはIoTセンサーや機械学習エンジンとの連携を簡素化し、レガシーオンプレミスモデルでは実現できない継続的な段階的アップグレードを可能にします。

倉庫自動化を加速させる人手不足

米国は2024年に物流分野で49万件の求人を記録し、ヨーロッパの物流センターでは最大25%の人員不足が報告されました。ロボットがその空白を埋めており、アジア太平洋地域の施設は5年以内に自律移動ロボットの普及率が92%に達すると予測しています。AutoStoreのMaster Electronicsへの導入はピック率を3倍にし、WMSソフトウェアがグッズ・トゥ・パーソンワークフローを調整する際の生産性向上を示しています。人間とロボットのタスクを調和させるソフトウェアは、レジリエンスとコスト管理の両方を求める事業者にとって今や必須となっています。

在庫切れを削減するAI駆動型予測ワークフロー

GenixはCameron's Specialty CoffeeのWMSにAIを組み込み、廃棄物を削減し、納期通りの充足率を改善しました。過去の需要、サプライヤーのパフォーマンス、外部変数を組み合わせた機械学習モデルは、正確な予測を作成し、補充トリガーを自動化します。IoTベースの予知保全は、スループットを中断する前に設備の故障を検知することでダウンタイムを半減させることができます。サプライチェーンが外部ショックを受け続ける中、予測機能はWMSベンダーにとって決定的な差別化要因となっています。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への 影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 高い初期投資と 統合作業 | -2.8% | 中小企業でより強い グローバル | 短期(2年 以内) |

| レガシーシステムの複雑性と サイバーセキュリティリスク | -2.1% | 北米と ヨーロッパ | 中期(2〜4 年) |

| クロスボーダークラウドホスティングに対する データ主権の制限 | -1.6% | ヨーロッパと アジア太平洋地域 | 長期(4年 以上) |

| ドメイン専門WMS 人材の不足 | -1.3% | 新興市場で深刻な グローバル | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

高い初期投資と統合作業

展開コストは施設あたり5,000米ドルから22,000米ドルの範囲であり、数ヶ月にわたる導入は中小企業のキャッシュフローを圧迫します。ERP、TMS、自動化ハードウェアとの統合は当初の予算を倍増させることが多いです。Dietz and WatsonはSofteon導入時に大きな混乱を避けるため、6ヶ月の段階的なスケジュールを必要としました。この資本的障壁は、大企業が運営上の優位性を拡大し続ける二層市場を維持しています。

レガシーシステムの複雑性とサイバーセキュリティリスク

多くの倉庫では最新のAPIを持たない10年前のERPスイートが稼働しており、チームはコストを増加させ攻撃対象領域を拡大するミドルウェアに依存しています。運用システムを標的としたサイバーインシデントが増加しており、時代遅れの在庫ツールはランサムウェアの侵入口となりやすいです。RFgenの調査では、サイトの40%でパッチ適用の遅延が6ヶ月を超えることが示されています。セキュリティと技術的負債はプロジェクトを頓挫させたり、期待される効率向上を損なう妥協を強いたりする可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウドの優位性がデジタルトランスフォーメーションを加速

クラウドベースのプラットフォームは2025年の倉庫管理システム市場の55.21%を占め、2031年まで年平均成長率19.12%で推移する見通しです。ベンダーはユーザーのダウンタイムなしに機能を強化する四半期ごとの機能リリースを提供しています。複数拠点の事業者は在庫と労務活動に対する一元的な可視性を獲得し、フルフィルメント精度の向上とオーバーヘッドの削減をもたらします。オンプレミス展開は完全なデータ管理を必要とする防衛・規制分野で引き続き利用されています。企業が機密性の高いワークロードをオンサイトに保ちながら分析とコラボレーションにクラウドモジュールを使用するハイブリッドモデルが登場しています。クラウド展開の倉庫管理システム市場規模は、サブスクリプションモデルへの継続的な投資を反映して、2031年までに67億米ドルを超える可能性が高いです。

低い参入コストにより、以前は手作業のスプレッドシートに依存していた中堅企業が参入しています。APIコネクタは倉庫管理システム市場のアプリケーションをEコマースストアフロント、ERPスイート、輸送システムに直接リンクします。この相互運用性により、統合タイムラインが数ヶ月から数週間に短縮され、ピークシーズン中の迅速なスケーリングをサポートします。高度な分析とロボティクスインターフェースがクラウドサービスとして提供されるにつれ、オンプレミスの購入者は機能的なギャップに直面します。その結果、倉庫管理システム市場における新規契約のほとんどは、99.9%の可用性を保証するクラウドネイティブベンダーに付与されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:サービスが主導しながらソフトウェアイノベーションが加速

サービスは2025年に80.05%の収益シェアを確保しました。これは、大規模なプロジェクトにはプロセス再設計、データ移行、変更管理が依然として必要なためです。コンサルティングチームは、独自の業務に合ったスロッティングルール、労務基準、自動化経路を設定します。それにもかかわらず、ソフトウェア収益は年平均成長率16.92%でより速く成長しています。モジュール式コードベースにより、顧客は完全な再実装なしにAI労務予測などの機能を追加できます。

サブスクリプションライセンスが永続ライセンスモデルに取って代わるにつれ、ソフトウェアの倉庫管理システム市場規模は2031年までに倍増すると予測されています。継続的デリバリーにより機能が最新の状態に保たれ、破壊的な大規模アップグレードが最小化されます。事業者がシステムメンテナンスを専門家に委ねることを好むため、マネージドサービス契約が増加しています。倉庫が人間の労働とロボットを融合させ、スキルアップを必要とする新しいワークフローを生み出すにつれ、トレーニングサービスも拡大しています。全体として、サービスとソフトウェアは相互依存したままですが、イノベーションの速度は現在ソフトウェア層から生まれています。

ティアタイプ別:高度なシステムが市場を牽引しながら中級ソリューションが勢いを増す

ティア1スイートは、大量自動化を伴う複雑なマルチサイトネットワークを調整する能力により、2025年収益の35.95%を占めました。これらのプラットフォームは在庫、労務、ヤード、輸送モジュールを1つのデータモデルに統合し、ほぼ瞬時の意思決定をサポートします。ただし、コストと複雑性がグローバル企業を超えたティア1の普及を制限しています。

クラウド経済が高度な機能を中規模ディストリビューターにとって手頃なものにするにつれ、中級のティア2ソリューションは2031年まで年平均成長率18.1%を記録するでしょう。モジュール式アドオンにより企業が小規模から始めて段階的にアップグレードできるため、ティア2の倉庫管理システム市場シェアは拡大するでしょう。ティア3の基本的なオファリングは単純な保管ニーズには引き続き関連性がありますが、ユーザーが静的なピックリストワークフローを超えた場合に置き換えられるリスクがあります。アーキテクチャの収束により歴史的なティア定義が曖昧になり、ベンダーは競合他社に顧客を奪われるのではなく、既存顧客へのアップセルが可能になっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:製造業のリーダーシップが物流成長に挑戦される

製造業は2025年の倉庫管理システム市場収益の30.22%を占めました。工場付属の倉庫は、仕掛品バッファを最小化するために生産ラインと保管ゾーン間の緊密な統合に依存しています。製薬・自動車分野のトレーサビリティ義務がさらなる投資を促進しています。

輸送・物流プロバイダーは年平均成長率18.32%で全業種を上回るでしょう。マルチクライアント業務には、ティア1またはティア2スイートが提供する高度に設定可能なルールとセルフサービスポータルが必要です。小売業者がフルフィルメントをアウトソーシングするにつれ、3PL契約の倉庫管理システム市場規模は急激に上昇するでしょう。食品・飲料、ヘルスケア、消費財は、賞味期限管理と規制コンプライアンスが引き続き不可欠であるため、安定した導入を維持しています。再生可能エネルギーコンポーネントなどの新興産業は、流通ネットワークを拡大するにつれて市場に参入しています。

地域分析

2025年の北米の35.55%シェアは、成熟したEコマース基盤と自動化の早期導入を反映しています。米国の小売業者はラストマイルコストを削減するために地域フルフィルメントネットワークを拡大し、カナダの事業者は資源輸出の季節的変動を管理しています。メキシコのニアショアリングの波がマキラドーラハブでの最新WMS導入を促進しています。人手不足が運営コストを押し上げているため、地域の3PLの70%が利益率を守るために自動化プロジェクトの予算を組んでいます。

アジア太平洋地域は2031年まで年平均成長率18.74%を記録すると予測されており、世界最速となります。各国政府は物流回廊、スマートポート、保税倉庫に2,000億米ドル以上を投入しています。中国のEコマース大手は多層自動化施設を建設し、インドのフルフィルメントセンターは地方都市で拡大しています。日本と韓国は高齢化する労働力の制約に対抗するためにロボティクスを活用しています。東南アジアの事業者は断片化した市場でのクロスボーダー販売を調整するためにクラウドWMSを導入しています。これらのトレンドが合わさり、アジア太平洋地域の倉庫管理システム市場規模は2030年以前に北米を上回るでしょう。

ヨーロッパはインダストリー4.0とサステナビリティ規制が詳細な材料追跡を必要とするため、安定した成長を示しています。英国とドイツは高度なオムニチャネルネットワークでリードし、フランスとスペインは主要港近くに地域ハブを配置しています。GDPRとローカルデータストレージ義務がクラウド展開を複雑にし、地域ホスティングを保証するプロバイダーに機会を開いています。中東・アフリカは湾岸物流パークを中心とした初期段階の導入が見られます。南米はブラジルのオンライン小売とアルゼンチンのアグリバルク輸出に牽引され、段階的な成長を示しています。これらの地域が合わさり、グローバル需要を多様化し、レジリエントに保っています。

競合ランドスケープ

市場集中度は中程度です。Manhattan Associates、SAP、Oracle、Blue Yonderがフルスイートのオファリングと大規模なパートナーエコシステムを持つトップティアを固めています。Manhattan Associatesは2025年に収益10億米ドルを突破し、記録的なRPO受注残が持続的なパイプラインの強さを示しています。SAPのクラウド収益は2025年第1四半期に49億9,000万ユーロに達し、倉庫機能はERPスイートに組み込まれています。これらの既存プレイヤーは統合の幅とアップグレードパスを活用してエンタープライズクライアントを維持しています。

チャレンジャーは垂直特化とより速い価値実現時間によって地歩を固めています。LuminXはエッジ展開型倉庫インテリジェンスのためのビジョン言語AIを進化させるために550万米ドルを調達し、重いサーバーフットプリントなしにより良いピック精度を約束しています[3]記者、「LuminX資金調達ラウンド」、Unite.ai、unite.ai。Extensivは数週間で展開できるターンキーSaaSで中堅市場の3PLに特化しています。ベンダーはロボティクスオーケストレーション、カーボンダッシュボードモジュール、ノーコードワークフロー設計で差別化しています。マルチクラスタールーティングと自律在庫管理に関する特許出願はイノベーションの加速を示唆しています。

戦略的アライアンスが激化しています。GXOはグローバルクライアントのオンボーディングを加速するためにBlue Yonderとパートナーシップを結びました。ロボットメーカーがパートナーWMSに制御APIを事前統合するにつれ、ハードウェアとソフトウェアの協力も深まっています。ベンダーはライフサイクル収益を獲得するためにマネージドサービス部門を拡大しています。倉庫管理システム市場が二桁成長を続ける中、競争はエコシステムのリーチ、モジュール式拡張性、迅速なROI実証に左右されるでしょう。

倉庫管理システム(WMS)業界リーダー

SAP SE

Oracle Corporation

Manhattan Associates

Blue Yonder Group Inc.

Infor

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:LuminXはエッジ展開型倉庫インテリジェンスのためのビジョン言語モデルを進化させるためにシリーズA資金調達で550万米ドルを確保しました。

- 2025年5月:GXO LogisticsはBlue Yonderとパートナーシップを締結し、グローバルクライアント向けのWMS対応サービスの速度と柔軟性を強化しました。

- 2025年4月:SAPは2025年第1四半期のクラウド収益が49億9,000万ユーロと前年同期比27%増を報告し、統合WMS機能への需要の高まりを反映しています。

- 2025年1月:Manhattan Associatesは記録的な2024年第4四半期の売上と25%のRPO成長により、年間収益10億米ドルを達成しました。

グローバル倉庫管理システム(WMS)市場レポートの範囲

倉庫管理システム(WMS)は、倉庫業務と物流センター管理をサポートし最適化するために設計されたソフトウェアアプリケーションです。在庫追跡、注文ピッキング、梱包、出荷、入荷などのさまざまなタスクの管理と制御を支援します。WMSはプロセスを自動化し、在庫レベルのリアルタイムデータを提供し、スペース利用の改善を促進することで効率を向上させます。これにより、精度が向上し、人件費が削減され、エラーが最小化され、サプライチェーン全体の生産性が向上します。

本調査は、世界中のさまざまなWMS開発者による倉庫管理ソフトウェア(WMS)製品およびサービスの販売から生み出される収益を追跡します。また、主要な市場パラメータ、根本的な成長要因、および業界で事業を展開する主要メーカーを追跡し、予測期間における市場推計と成長率を支援します。本調査はさらに、マクロ経済要因が市場に与える全体的な影響を分析します。レポートの範囲は、さまざまな市場セグメントの市場規模と予測を網羅しています。

倉庫管理システム(WMS)市場は、展開タイプ(オンプレミスWMS、クラウドベースWMS、ハイブリッドWMS)、エンドユーザー業種(小売、製造、食品・飲料、ヘルスケア・製薬、物流・輸送、自動車、消費財、その他)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されています。

| オンプレミスWMS |

| クラウドベースWMS |

| ハイブリッドWMS |

| ソフトウェア |

| サービス(導入、サポート、トレーニング) |

| ティア1(高度) |

| ティア2(中級) |

| ティア3(基本) |

| 小売・Eコマース |

| サードパーティロジスティクス(3PL) |

| 製造 |

| 食品・飲料 |

| ヘルスケア・製薬 |

| 自動車 |

| 消費財 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他のヨーロッパ | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 展開タイプ別 | オンプレミスWMS | ||

| クラウドベースWMS | |||

| ハイブリッドWMS | |||

| コンポーネント別 | ソフトウェア | ||

| サービス(導入、サポート、トレーニング) | |||

| ティアタイプ別(システムの高度さ) | ティア1(高度) | ||

| ティア2(中級) | |||

| ティア3(基本) | |||

| エンドユーザー産業別 | 小売・Eコマース | ||

| サードパーティロジスティクス(3PL) | |||

| 製造 | |||

| 食品・飲料 | |||

| ヘルスケア・製薬 | |||

| 自動車 | |||

| 消費財 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国 | |||

| その他のヨーロッパ | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

レポートで回答される主要な質問

倉庫管理システム市場の現在の規模はどのくらいですか?

市場は2026年に47億7,000万米ドルであり、2031年までに108億9,000万米ドルに上昇すると予測されています。

最も速く成長している展開モデルはどれですか?

クラウドベースのプラットフォームは、企業がスケーラブルなサブスクリプションサービスを好むため、年平均成長率19.12%で拡大しています。

将来の成長をリードすると予想される地域はどこですか?

アジア太平洋地域は、大規模な物流投資と急増するEコマース需要により、最高の地域年平均成長率18.74%を記録すると予測されています。

なぜサービスはこれほど大きな収益コンポーネントなのですか?

サービスは2025年収益の80.05%を占めています。これは、導入、統合、最適化作業が依然として複雑で労働集約的であるためです。

最終更新日: