倉庫・保管サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 544.11 十億米ドル |

| 市場規模 (2031) | 672.36 十億米ドル |

| 成長率 (2026 - 2031) | 4.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる倉庫・保管サービス市場分析

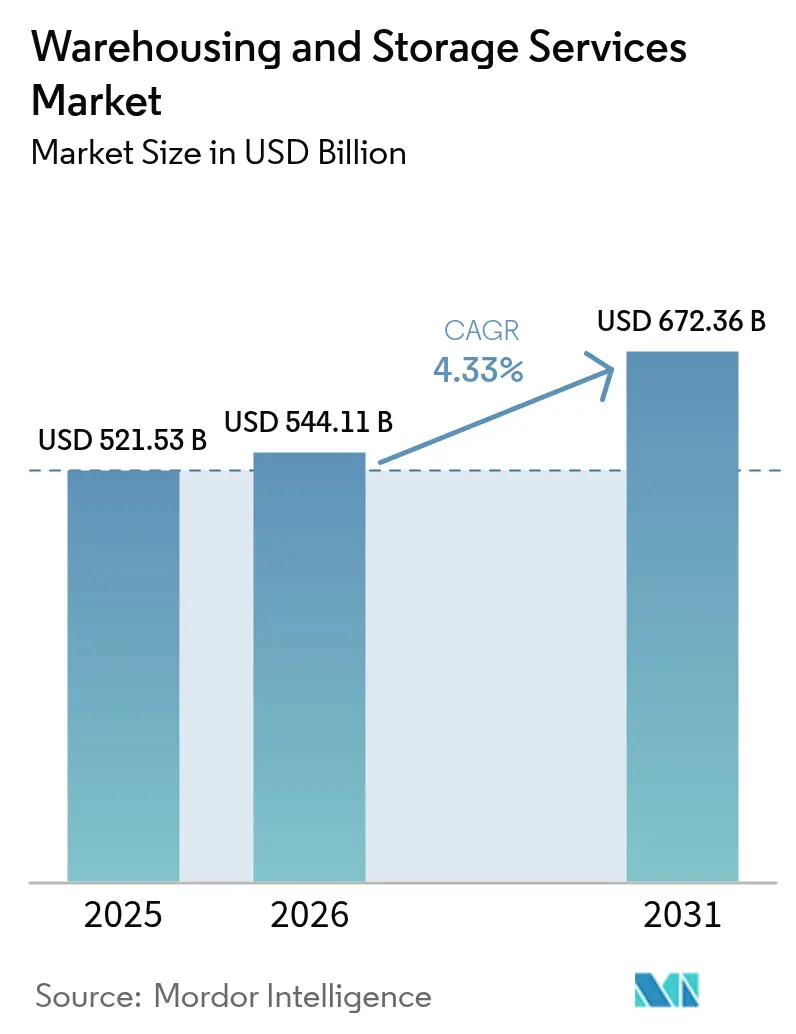

倉庫・保管サービス市場規模は2025年に5,215億3,000万米ドルと評価され、2026年の5,441億1,000万米ドルから2031年には6,723億6,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は4.33%です。堅調なeコマース取引量、サプライチェーンの近代化、自動化への持続的な投資がこの成長軌道を支えており、調達拠点の多様化とコールドチェーン需要の高まりがサービスタイプ全体にわたる需要を拡大しています。市場参加者は都市部のマイクロフルフィルメント拠点を拡大してラストマイル経路を短縮し、電力集約型の自動化設備の導入が加速する中、事業者はエネルギー削減と炭素削減クレジットを求めてサステナビリティ改修を推進しています。当セクターの緩やかな集約化は、主要企業が多国間プラットフォームを追求する中でスケールの価値を裏付けており、一方で相当程度の分散化が残存し、地域特化型の専門事業者に参入余地を提供しています。構造的な追い風が資本コストや労働力不足という逆風を上回り、倉庫・保管サービス市場は安定した上昇軌道を維持しています。

レポートの主要ポイント

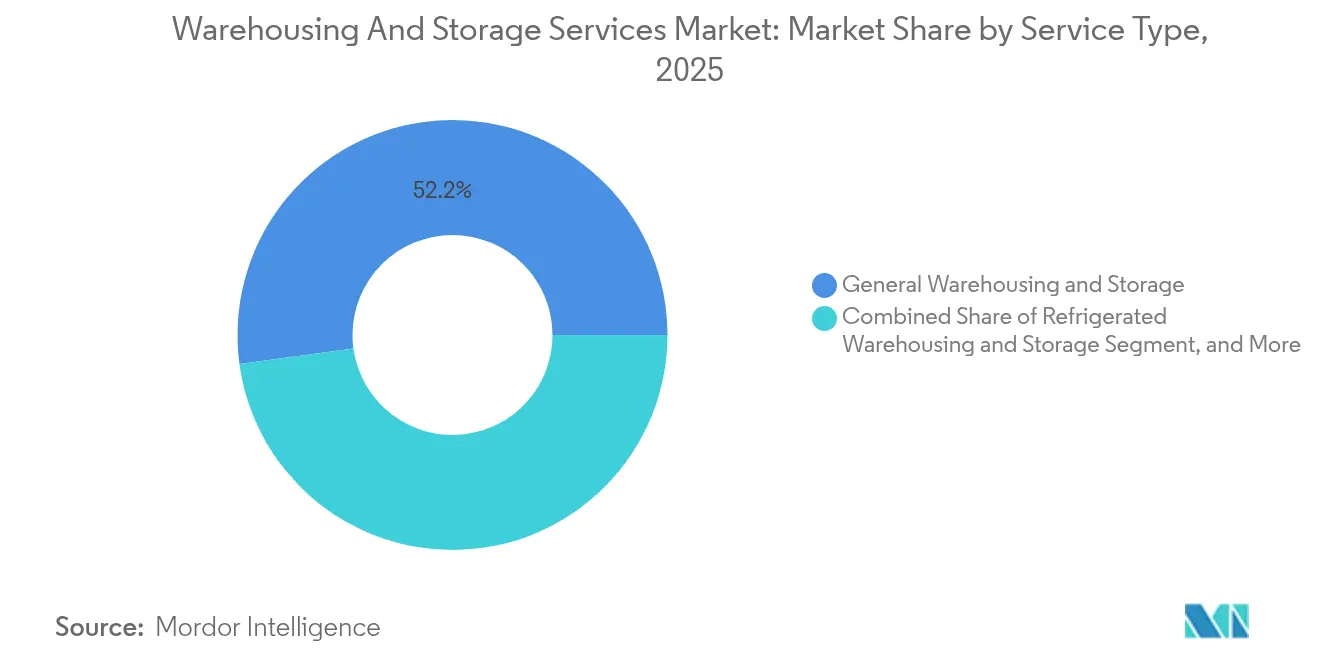

- サービスタイプ別では、一般倉庫が2025年の倉庫・保管サービス市場シェアの52.15%を占めてトップとなり、冷蔵倉庫は2031年にかけて5.36%のCAGRで拡大する見込みです。

- 所有形態別では、公共倉庫が2025年の倉庫・保管サービス市場において46.88%のシェアを保持し、民間自動化倉庫は2031年にかけて4.83%のCAGRを記録すると予測されています。

- エンドユーザー産業別では、製造業が2025年の倉庫・保管サービス市場規模の29.55%を占め、ヘルスケアは2031年にかけて4.34%のCAGRで拡大しています。

- 保管期間別では、短期保管が2025年の倉庫・保管サービス市場において約63.02%のシェアで優位を占め、一方で長期保管は2026〜2031年の間に最も速い5.78%のCAGRで成長すると予測されています。

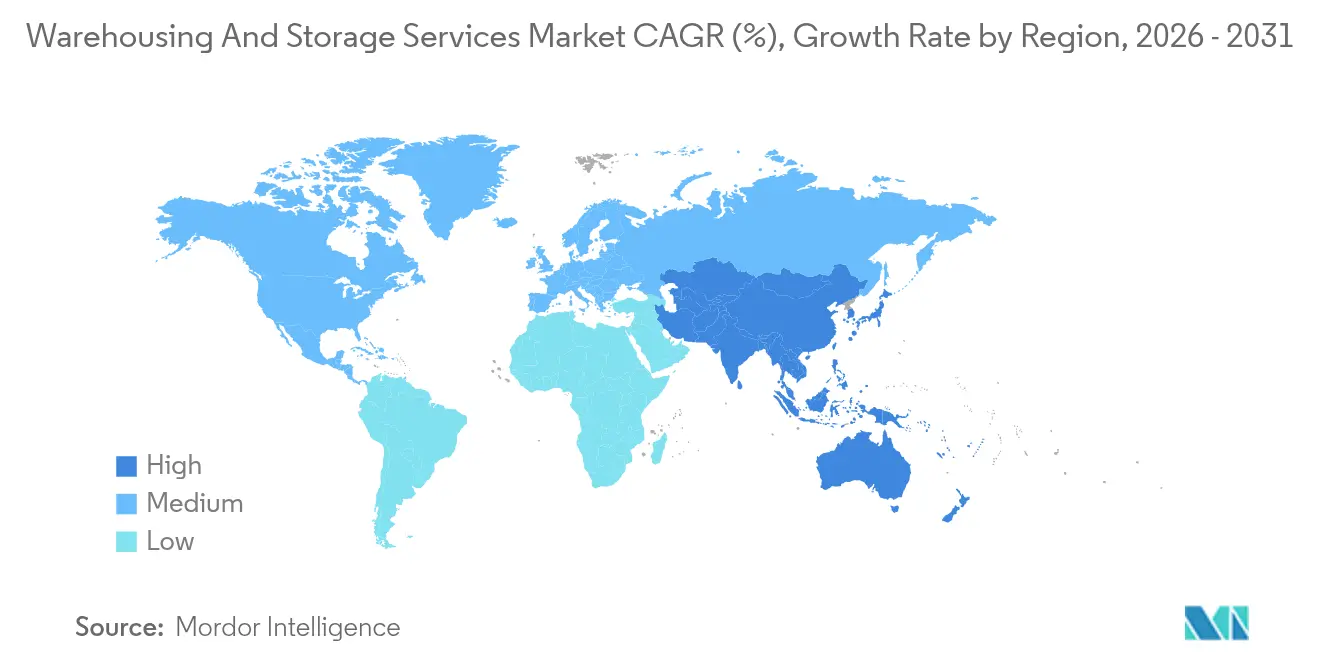

- 地域別では、北米が2025年の倉庫・保管サービス市場において31.45%のシェアを獲得し、アジア太平洋地域は2026〜2031年の間に最速の7.21%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の倉庫・保管サービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オムニチャネルフルフィルメント要件の高まり | +0.80% | 北米と欧州が先行し、世界的に普及 | 中期(2〜4年) |

| eコマース主導の倉庫需要ブーム | +1.20% | アジア太平洋地域と北米が最も強い | 短期(2年以内) |

| サードパーティロジスティクス(3PL)アウトソーシングの拡大 | +0.60% | 新興市場が恩恵を受け、世界的なトレンドに | 中期(2〜4年) |

| オンデマンドマイクロ倉庫ネットワークの成長 | +0.40% | 世界中の都市ハブ | 長期(4年以上) |

| エネルギー効率の高い倉庫に向けたESG主導の改修 | +0.30% | 欧州と北米が先行し、アジア太平洋地域へ拡大 | 長期(4年以上) |

| AI活用の動的スロッティングによる保管密度向上 | +0.50% | 先進国市場が先行し、世界展開へ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オムニチャネルフルフィルメント要件の高まり

小売業者はオンラインと店舗の在庫プールを統合し、顧客に柔軟な受け取りおよび配送オプションを提供することで、リアルタイムの在庫可視化とマルチチャネル注文処理への需要を高めています。[1]Supply Chain Brain編集部、「eコマースブーム:オムニチャネルサプライチェーンによるサプライチェーン圧力の緩和」、Supply Chain Brain、supplychainbrain.com 事業者は施設を消費者密集地帯の近くに配置し、配送時間を短縮してラストマイル効率を向上させています。公共倉庫は、専用サイトを確保するほどの取引量を持たない複数の小売業者を共有ノードで支援できるため、恩恵を受けています。早期採用者は在庫を自動的に再配置する予測分析を統合し、欠品とマークダウンを削減しています。テクノロジー対応ハブは変化する需要パターンに合わせてピッキングゾーンを迅速に再構成し、競争力を強化しています。

eコマース主導の倉庫需要ブーム

オンライン小売はフルフィルメントセンターへの前例のないスループットを押し上げ続けており、荷物のプロファイルは自動仕分け機とグッズ・トゥ・パーソンロボティクスを必要とする、より小型で高回転の注文に偏っています。[2]CBREリサーチチーム、「追い風の中で成長するコールドストレージ需要」、CBRE、cbre.com デジタル食料品および医薬品の販売が増加しているため、コールドチェーンノードが成長し、冷凍制御および状態監視への多大な投資を促しています。1万平方フィート未満のマイクロフルフィルメントサイトが高密度都市圏で急増し、当日配送能力を強化しながら輸送距離を削減しています。ブランドが季節性やプロモーションの急増に直面する中、柔軟な契約が魅力的になっています。入荷ケースを直接出荷ドックに移動させる在庫軽量モデルを企業が好むため、クロスドッキングエリアが拡大しています。

サードパーティロジスティクス(3PL)アウトソーシングの拡大

複雑な通関手続き、技術コスト、規制上の負担が、スケーラブルなスペースとデジタルツールを提供するロジスティクス専門業者への倉庫業務の委託を企業に促しています。主要な3PLは、マルチクライアントキャンパス全体で労働力と自動化を集約する高度な倉庫管理システムを導入し、単位当たりコストを削減しています。[3]Extensivアナリスト、「2024年産業の現状」、Extensiv、extensiv.com 中小規模の荷主は資本支出なしに迅速な市場アクセスを獲得しています。プロバイダーはヘルスケア、自動車、または高価値品のセクタープレイブックを通じて差別化を図り、ロイヤルティを獲得するプレミアムサービスを創出しています。戦略的パートナーシップにより、国内インフラがまだ発展途上にある新興地域へのフットプリントが拡大しています。

オンデマンドマイクロ倉庫ネットワークの成長

ブランドは超高速配送の約束を果たし、ラストマイルコストを削減するために、市内に小型サイトを配置しています。[4]Supply Chain 247コントリビューター、「クラウドにおける倉庫管理システムの安全とセキュリティ」、Supply Chain 247、supplychain247.com 自動化により、かつては従来のラッキングを支えられなかったフットプリントでのスループットが向上し、多くの場合メザニンレイアウトとシャトルシステムを通じて実現されています。不動産の制約により、パレット移動用の貨物リフトで支えられた多段ラッキングを備えた垂直建設が推進されています。共有利用のマイクロサイトにより、複数のテナントが在庫を同一拠点に配置でき、稼働リスクを平準化して稼働率を向上させています。同期化ソフトウェアが分散ノードを連携させ、最も近い在庫保有ポイントから注文が引き出されるようにしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本・維持費の支出 | -0.70% | 発展途上市場でより深刻 | 短期(2年以内) |

| 熟練倉庫労働者の不足 | -0.50% | 先進国市場が先行し、世界的に拡大 | 中期(2〜4年) |

| 自動化への電力供給を制限する電力網の混雑 | -0.30% | 北米と欧州がボトルネック | 長期(4年以上) |

| クラウド倉庫管理システム統合によるサイバーセキュリティリスク | -0.20% | デジタル先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本・維持費の支出

完全自動化倉庫の初期費用は5,000万米ドルを超える場合があり、複雑なメカトロニクスとソフトウェアサポートのため、年間維持費は運営予算の15〜20%を消費することが多いです。[5]デロイトコンサルティング、「自動化倉庫のギャップを埋める」、デロイト、deloitte.com 冷蔵サイトには断熱パネル、アンモニアまたはCO₂システム、バックアップ発電機が必要であり、ドライ保管と比較してコストプロファイルが膨らみます。金利の上昇により新規建設のハードルレートが上昇し、一部の事業者はプロジェクトを延期したり、所有ではなくリースを選択したりしています。サービスとしてのロボティクス契約はキャッシュフローを緩和しますが、長期的な費用コミットメントを高めます。担保を欠く中小企業は資金調達の確保に苦労し、倉庫・保管サービス市場全体における技術普及を遅らせています。

熟練倉庫労働者の不足

反復作業が労働者を遠ざけ、競合産業が賃金水準を引き上げる中、離職率は依然として高止まりしており、2023年の平均年間報酬は51,865米ドルに達しました。[6]ISCRO MSU研究者、「米国の倉庫成長と現状」、ISCRO MSU、iscromsu.com 自動化は手作業の負担を軽減しますが、高度な設備のプログラミング、トラブルシューティング、保守ができる技術者への需要を生み出しています。研修予算が増加し、事業者はゲーミフィケーションされた学習モジュールを導入してオンボーディングを加速させています。地理的なミスマッチが不足を悪化させており、労働力が逼迫した地域では雇用主が周辺の町からスタッフをバスで送迎することを余儀なくされています。高い離職率はサービスレベルを乱し、ロボティクスへのさらなる投資を促し、労働力プロファイルを技術職へとシフトさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:コールドチェーンが専門的成長を牽引

一般倉庫に帰属する倉庫・保管サービス市場規模は2025年に2,719億8,000万米ドルとなり、総収益の52.15%のシェアを反映しています。冷蔵施設は絶対値では小さいものの、バイオファーマ、冷凍食品、ミールキットサービスからの持続的な需要を示す最も強い5.36%のCAGR見通しを示しました。農産物倉庫が占める倉庫・保管サービス市場シェアは、輸出志向の農業が腐敗を減らす制御雰囲気を必要とするため、安定を維持しています。コールドチェーン事業者は冷媒リスクを制限する低充填アンモニアシステムに投資し、自動パレットシャトルラッキングが通路不要の保管密度を拡大し、ケース当たりのエネルギー使用量を削減しています。

老朽化した北米のコールドストアは平均37年で、高ベイクリアランスを欠くことが多く、酸素低減消火システムとデジタル温度マッピングを統合した現代的な再建を促しています。Lineage LogisticsとAmericoldは、鉄道支線と港湾ターミナルに接続したマルチテナント施設に資本を投入し、インターモーダル接続を差別化要因として強調しています。医薬品グレードの倉庫は優良流通基準(GDP)認証を取得し、ドライ保管料金の2倍を超えるプレミアム料金体系を解放しています。全体として、専門的な温度管理が価値付加的な成長を支え、一般倉庫が倉庫・保管サービス市場の量的基盤を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

所有形態別:自動化が民間施設を再形成

公共倉庫は2025年の収益の46.88%を占め、変動需要を持つ企業に訴求する共有インフラ経済に支えられています。しかし、製造業者と小売業者がロボティクスを活用して在庫管理を内製化し生産性を引き出す中、民間自動化サブセットは最速の4.83%のCAGRを期待しています。公共サイトの倉庫・保管サービス市場規模は依然として大きく、需要急増時の柔軟なオーバーフロー容量を提供しています。保税倉庫は関税繰り延べを求める輸入業者を対象としており、国境通過地点や自由貿易地帯付近での稼働率は堅調を維持しています。

サステナビリティへのコミットメントが民間投資家に企業の気候目標に沿ったLEED認証建設を追求させ、自律走行車の充電負荷を相殺する屋上太陽光発電を追加することが多いです。公共事業者はキッティングや逆物流などの付加価値サービスを重ねることで関連性を維持しようとしています。コアSKUが自動化された民間ハブに置かれ、動きの遅い商品が公共スペースに置かれるハイブリッドモデルが登場し、倉庫・保管サービス市場内の洗練されたポートフォリオ戦略を示しています。

保管期間別:柔軟性と戦略的備蓄のバランス

2025年、短期保管が倉庫・保管サービス市場を支配し、総収益の63.02%を占めました。このリーダーシップは、効率的な在庫回転と適時配送を優先する日用消費財、小売、eコマースセクターによって牽引されました。短期契約により、企業は変化する需要パターン、季節的な販売急増、プロモーション活動に迅速に対応でき、最適な稼働率を確保しています。

一方、長期保管は市場のより小さなシェアを占めていますが、2031年にかけて5.78%のCAGRが予測される最も急成長しているセグメントです。このセグメントの成長は、医薬品コールドチェーン、産業用スペアパーツ、エネルギーおよび農業における戦略的備蓄からの需要によって促進されています。企業は保証された保管容量、規制遵守、重要物品の保護をますます重視しています。さらに、自動気候制御システムやIoTベースの追跡などの高度な監視技術の採用が、長期保管ソリューションの魅力を高めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアが専門的需要を加速

機械、電子機器、産業財のメーカーが2025年のセクター収益の29.55%を生み出し、部品ステージングと仕掛品バッファリングの中心的役割を強調しています。ヘルスケア関連製品フローは4.34%のCAGRで拡大しており、ワクチン流通と2℃〜8℃または-20℃環境を必要とする成長するバイオロジクスパイプラインによって牽引されています。消費財と小売に帰属する倉庫・保管サービス市場シェアは、店舗補充と消費者直送フルフィルメントを融合したオムニチャネル在庫プールにより依然として大きいです。

GDP認証施設は冗長電源と24時間365日監視を組み込み、2024年に2,600億米ドルを超えた出荷の高価値ワクチンを保護しています。自動車、電子機器、化学品の垂直産業は、損傷を削減しシリアル化されたコンポーネントを追跡するために自動保管・取り出しシステムを好みます。各エンドユーザーは専門的なラッキング、危険物封じ込め、または検証プロセスを採用し、倉庫・保管サービス市場全体にわたるカスタマイズされたソリューションの役割を強固にしています。

地域分析

北米は2025年に倉庫・保管サービス市場シェアの31.45%を維持し、成熟したeコマースネットワークと密な3PLエコシステムによって支えられ、ほとんどの大都市圏で当日配送を保証しています。米国への製造業の国内回帰とメキシコへのニアショアリングが南部国境沿いの需要を強化し、国境を越えた物流がラレドとエルパソを主要な倉庫建設地帯にしています。電力網接続が既存建物での自動化導入に遅れをとっており、オンサイト太陽光発電とマイクログリッドの設置を促しています。

アジア太平洋地域は2031年にかけて最速の7.21%のCAGRを達成し、インドの2025年までに3億平方フィートを超えるグレードA在庫の予測と物流パークを促進する政策インセンティブによって推進されています。中国の開発業者は消費者需要に従って内陸部に進出し、一帯一路の鉄道回廊が地域の接続性を拡大しています。ベトナムやマレーシアなどの東南アジア諸国は、単一国依存から分散する多国籍流通センターを誘致しています。マレーシアのオメガ1ブキット・ラジャにある180万平方フィートの自動化メガ倉庫は、eコマース成長に対応した最先端の設計を示しています。

欧州の事業者は土地不足と厳格なゾーニングに対応しており、権利取得のタイムラインが長くなりますが、世界平均を下回る空室率を維持しています。サステナビリティ義務が、企業テナントが炭素中立契約を求める中、ヒートポンプと屋上太陽光発電を備えた改修を促進しています。東欧のハブは西欧消費者への近接性と低い賃金基盤により注目を集め、オランダとベルギーの堅調な港湾中心クラスターを補完しています。南米と中東・アフリカは依然として初期段階にありますが、保税自由地帯と食料安全保障施設への投資の増加が、世界の倉庫・保管サービス市場における役割を拡大しています。

競合環境

倉庫・保管サービス市場は中程度の分散化を特徴としており、上位5社が世界収益の主要部分を集合的に支配していますが、規模と技術的深度を確保するための集約化が加速しています。DSVによる2025年4月のDB Schenkerの159億米ドル(144億ユーロ換算)買収は、451億米ドルの合算収益と16万人の従業員を持つ企業を創出し、グローバルなエンドツーエンドカバレッジに置かれるプレミアムを示しています。DHL Groupは標的を絞った買収を継続し、CRYOPDPとInmar Supply Chain Solutionsを買収してヘルスケアロジスティクスと返品管理能力を強化しています。

技術採用がパフォーマンス層を区別しています。先行者は自律移動ロボット、AI駆動のスロッティング、予知保全を導入してスループットと精度を向上させ、マージンを保護するコストプラス価格モデルを可能にしています。小規模な地域プロバイダーは、多額の設備投資なしに競争力を維持するために、使用量ベースの契約でロボティクスインテグレーターと提携することが多いです。GDP認証医薬品コールドチェーンや危険物保管などの専門ニッチは、規制上のハードルと責任の複雑さにより防御可能なマージンを提供し、多様化を求める大手3PLからの戦略的関心を集めています。

顧客はますます炭素会計ダッシュボードを要求しており、事業者は倉庫管理システムにエネルギー分析を組み込むことを余儀なくされています。LEEDおよびBREEAM認証が入札の差別化要因として浮上し、家主はテナントの目標を達成するためにスカイライト、電気自動車充電器、太陽光パネルを改修しています。競争の激しさは、ネットワークの広さだけでなく、デジタル成熟度とサステナビリティの信頼性にも依存しており、倉庫・保管サービス市場内の進化する階層を形成しています。

倉庫・保管サービス産業のリーダー企業

DHL International GmbH

XPO Logistics Inc.

Ryder System Inc.

NFI Industries Inc.

FedEx Corp

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:DSVはDB Schenkerの159億米ドルの買収を完了し、1,300施設を追加してコントラクトロジスティクスへのセクターエクスポージャーを拡大しました。戦略はグローバルプラットフォーム経済と統合貨物・倉庫ソリューションのクロスセリングを中心としています。

- 2025年3月:DHL Groupは臨床試験ロジスティクスを深化させ、15カ国にわたる温度管理クーリエ容量を拡大するためにCRYOPDPを買収し、ライフサイエンスサプライチェーンをリードするという目標に沿っています。

- 2025年1月:DHL Supply ChainはInmar Supply Chain Solutionsの買収に合意し、北米最大の返品処理業者を創出してサーキュラーエコノミーサービス提供を強化しました。

- 2025年1月:Körber Supply Chain SoftwareはKKRとともに、倉庫管理システムと輸送管理システムを1つの分析レイヤーの下に統合するためのMercuryGateの買収を発表し、エンドツーエンドの実行可視化を目指しています。

世界の倉庫・保管サービス市場レポートの範囲

倉庫・保管サービスには、設備、部品、製品、生鮮品を含む企業または組織の財産のための保管スペースが含まれます。これには在庫管理と流通が含まれることが多いです。在庫の適切な保管と追跡により、配送時間が守られ、資産管理コストが削減されます。

本レポートは、タイプ、所有形態、エンドユーザー産業、地域別のセグメントの市場規模、トレンド、予測を金額ベースで提供しています。本調査の範囲には、倉庫・保管サービス市場に対するCOVID-19の影響の詳細な分析も含まれています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| 一般倉庫・保管 |

| 冷蔵倉庫・保管 |

| 農産物倉庫・保管 |

| 民間倉庫 |

| 公共倉庫 |

| 保税倉庫 |

| 短期保管 |

| 長期保管 |

| 製造業 |

| 消費財 |

| 食品・飲料 |

| 小売・eコマース |

| ヘルスケア・医薬品 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| サービスタイプ別 | 一般倉庫・保管 | ||

| 冷蔵倉庫・保管 | |||

| 農産物倉庫・保管 | |||

| 所有形態別 | 民間倉庫 | ||

| 公共倉庫 | |||

| 保税倉庫 | |||

| 保管期間別 | 短期保管 | ||

| 長期保管 | |||

| エンドユーザー産業別 | 製造業 | ||

| 消費財 | |||

| 食品・飲料 | |||

| 小売・eコマース | |||

| ヘルスケア・医薬品 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年の世界の倉庫・保管サービス市場の規模はどのくらいですか?

市場は2025年に5,215億3,000万米ドルと評価され、2026年には5,441億1,000万米ドルと推定され、2026〜2031年の間に4.33%のCAGRで拡大し、2031年までに6,723億6,000万米ドルに達する軌道にあります。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域は、インド、中国、ベトナムなどの国々へのインフラ投資により、最速の7.21%のCAGRを記録しています。

現在、公共倉庫が占めるシェアはどのくらいですか?

公共施設は2025年の世界収益の46.88%を占め、柔軟な容量への継続的な需要を反映しています。

冷蔵倉庫が急速に拡大しているのはなぜですか?

ワクチン、バイオロジクス、オンライン食料品注文の増加する取引量が、温度管理スペースの5.36%のCAGRを牽引しています。

集約化はどのように競争を再形成していますか?

DSVとSchenkerのようなメガ買収は統合された貨物・倉庫を持つスケールプラットフォームを創出し、一方でニッチ専門業者は規制されたセグメントで依然として繁栄しています。

最も早い投資回収期間をもたらす技術トレンドはどれですか?

AI駆動の動的スロッティングと自律移動ロボットがピッキング率を向上させてフロアスペースを解放し、多くの場合3年未満の回収期間をもたらします。

最終更新日: