東南アジア倉庫自動化市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

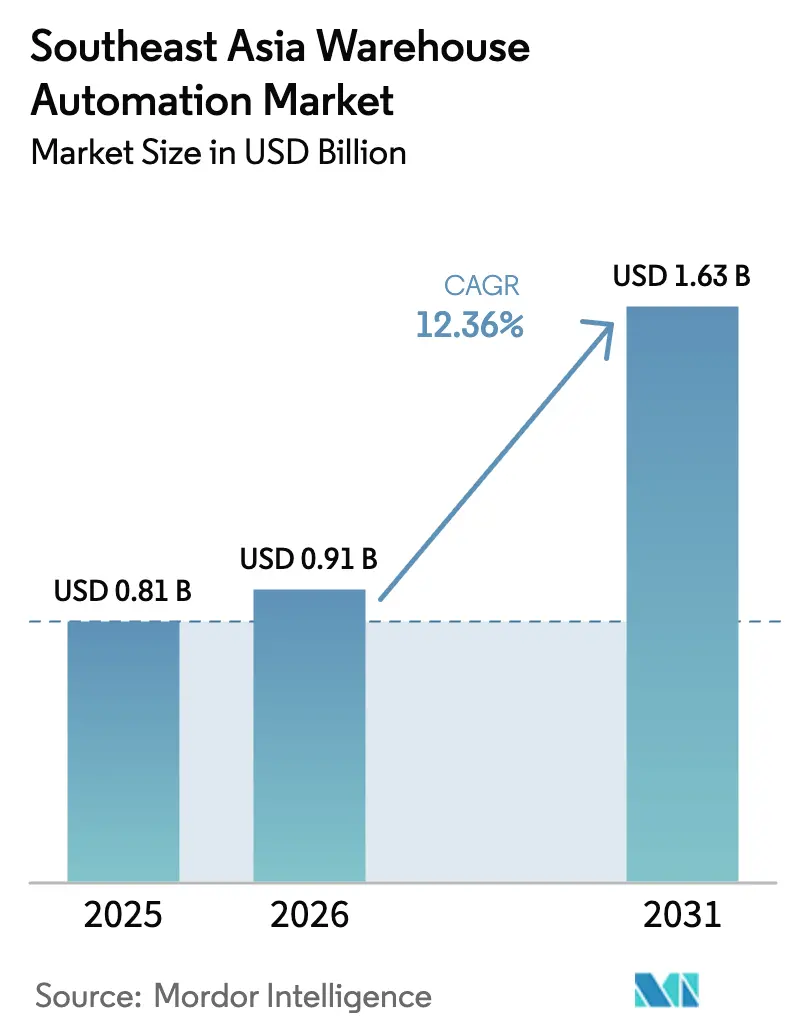

| 基準年の市場規模 (2025) | 0.81 十億米ドル |

| 市場規模 (2026) | 0.91 十億米ドル |

| 市場規模 (2031) | 1.63 十億米ドル |

| 成長率 (2026 - 2031) | 12.36% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア倉庫自動化市場分析

東南アジア倉庫自動化市場規模は2025年に8億1,000万USDと評価され、2026年の9億1,000万USDから2031年には16億3,000万USDに達すると推定され、予測期間(2026年〜2031年)のCAGRは12.36%となっています。労働コスト裁定からプラットフォーム規模の物流への継続的なシフトが、フルフィルメント経済を再構築しており、スーパーアプリ、クイックコマースネットワーク、RCEPが可能にした越境貿易が配送時間を圧縮し、スループット要件を手作業の処理能力を超えるレベルまで引き上げています。インドネシアは2025年の収益の28.63%を占めてトップとなり、チカラン及びジャカルタ〜スラバヤ回廊沿いの政府資金による物流パークが支えています。一方、ベトナムはShopeeおよびSPXエクスプレスのメガハブを背景に、2031年まで最速の13% CAGRを記録すると予測されています。シンガポールの土地不足と倉庫作業員の月額中央値賃金がSGD 3,000(USD 2,250)を超える状況が、情報通信メディア開発庁(IMDA)の補助金によって支援された自律移動ロボット(AMR)プログラムを加速させており、採用者をスペース効率が高くエネルギー節約型のソリューションへと傾けています。

レポートの主要ポイント

- 国別では、インドネシアの2025年シェア28.63%が、2025年のASEAN倉庫自動化市場シェアにおいて、群島という現実が島ごとの個別配送を必要とすることを示しており、ベトナムは2031年まで13% CAGRで拡大すると予測されています。

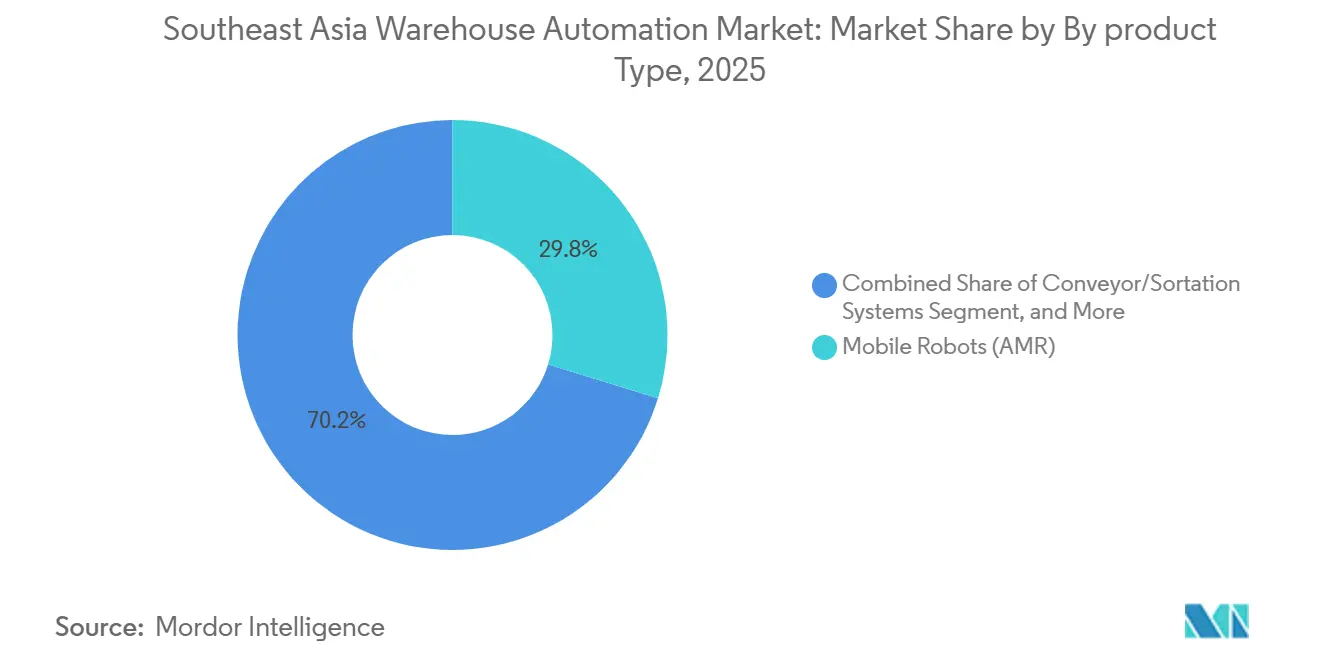

- 製品タイプ別では、モバイルロボットが2025年の東南アジア倉庫自動化市場シェアの29.76%を占め、2031年まで13.92% CAGRで拡大する軌道にあります。

- エンドユーザー産業別では、小売・Eコマースが2025年に34.14%の収益シェアでトップとなり、ヘルスケア・医薬品は2031年まで13.81% CAGRで成長すると予測されています。

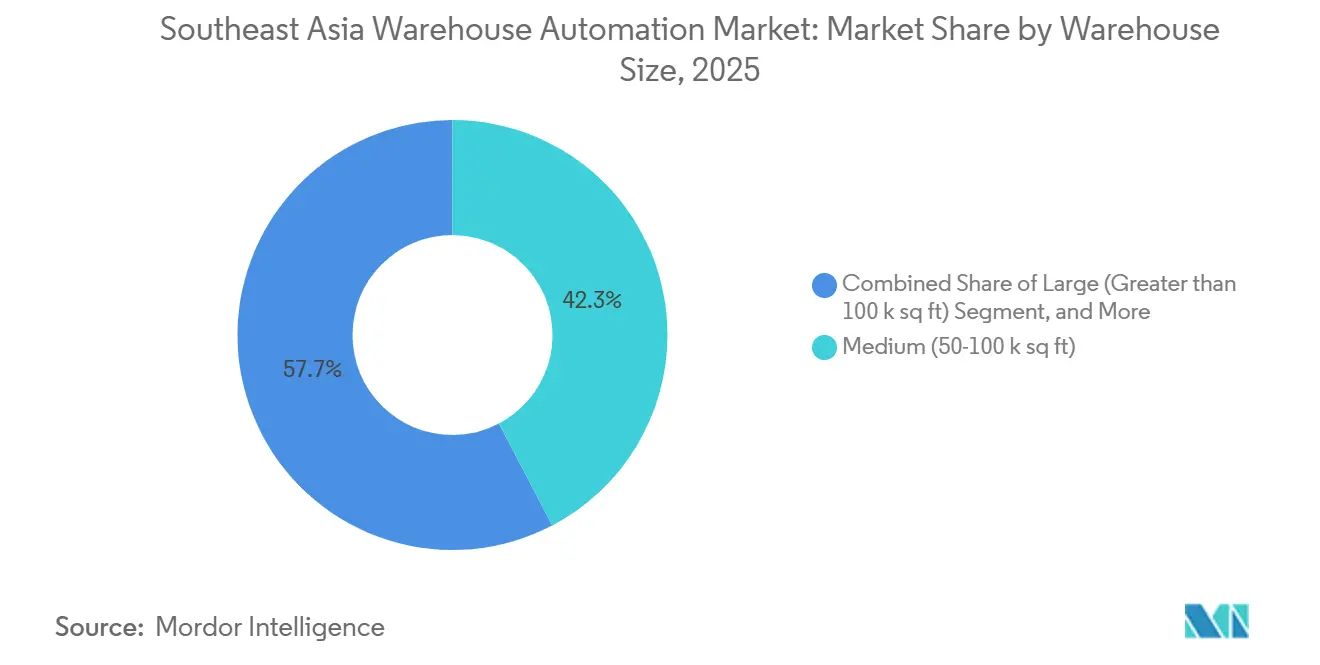

- 倉庫規模別では、5万〜10万平方フィートの中規模施設が2025年に42.32%のシェアを獲得し、10万平方フィートを超える大規模ハブは2031年まで12.96% CAGRで成長すると予測されています。

- 自動化レベル別では、半自動化サイトが2025年に37.63%のシェアを保持しており、ライツアウト(完全無人)運用は2031年まで12.92% CAGRを記録すると予想されています。

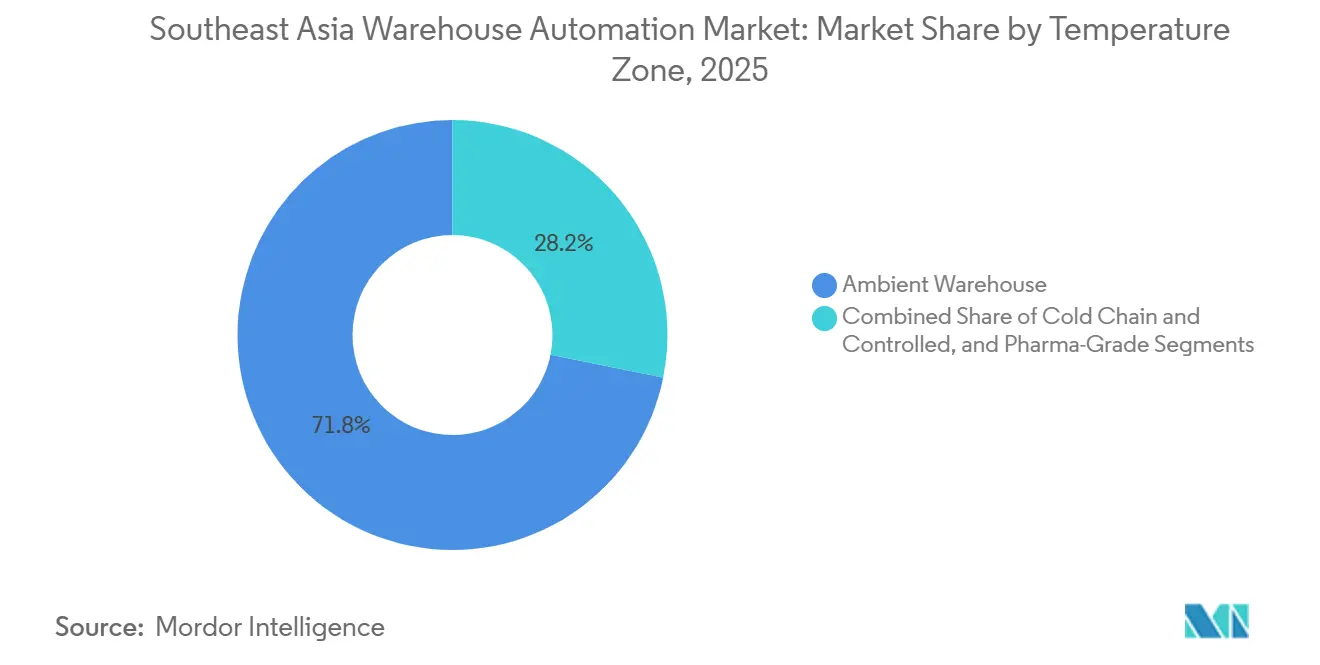

- 温度ゾーン別では、常温倉庫が2025年に71.84%のシェアを占め、コールドチェーン施設は13.18% CAGRで加速すると予測されています。

- 所有形態別では、サードパーティロジスティクス(3PL)プロバイダーが2025年に46.51%のシェアでトップとなり、Eコマースプラットフォームの物流部門は2031年まで12.86% CAGRを記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

東南アジア倉庫自動化市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| インドネシアおよびベトナムの政府資金による物流パークがAS/RSの回収期間を短縮 | +2.1% | インドネシア(チカラン、ジャカルタ〜スラバヤ回廊)、ベトナム(イエンミー、ホーチミン市) | 中期(2〜4年) |

| シンガポールの土地不足と人件費上昇がモバイルロボット採用を促進 | +1.8% | シンガポール、ジョホールバル(マレーシア)への波及を含む | 短期(2年以内) |

| ジャカルタおよびバンコク全域でのダークストアおよびクイックコマースモデルの急増 | +1.6% | インドネシア(ジャカルタ、スラバヤ)、タイ(バンコク、チェンマイ) | 短期(2年以内) |

| RCEP主導のASEAN域内Eコマース量がスループット需要を向上 | +2.3% | ASEAN全域、インドネシア、タイ、ベトナム、マレーシアに集中 | 長期(4年以上) |

| 温度管理された医薬品流通(例:mRNAワクチン)がAIDC普及を促進 | +1.4% | シンガポール、タイ、ベトナム、フィリピン | 中期(2〜4年) |

| スーパーアプリによる当日配送への期待が高速仕分けを促進 | +1.7% | インドネシア、タイ、シンガポール、マレーシア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府資金による物流パークがAS/RSの回収期間を短縮

インドネシアのチカランドライポートやベトナムのイエンミー工業団地などの国家主導プロジェクトは、税制優遇、関税免除、事前認定済みの電力容量をセットで提供し、改修エンジニアリングコストを20〜30%削減します。[1]SPX Express、「イエンミーハブファクトシート」、spx.com 10ヘクタール以上の土地区画を物流センター用に指定する地方の義務付けは、断片的な機械化よりも高密度自動保管を優遇します。補助金の窓口が2028年までに閉じるにつれ、事業者は投資決定を前倒しし、回収期間を5年から3年未満に圧縮しています。自動車部品販売業者と3PLが先行採用者となっており、パレット当たりの不動産コスト削減とハンドリングエラー率の低下を理由として挙げています。同様のモデルがタイの東部経済回廊でも採用されており、ASEAN全域への波及採用が示唆されています。

土地不足と人件費上昇がモバイルロボット採用を促進

シンガポールは728 km²の国土のわずか7.5%を物流用途に充てており、2025年には工業用賃料がSGD 2.50/平方フィート/月を超えました。[2]JTC Corporation、「工業用地供給」、jtc.gov.sg 現場スタッフの賃金インフレはSGD 3,000(USD 2,250)を超え、手作業ハンドリングのマージンを圧迫しています。情報通信メディア開発庁(IMDA)はAMRフリートオーケストレーションソフトウェアのコストの最大50%を共同負担し、中小企業の設備投資ハードルを縮小しています。事業者は固定コンベヤをダイナミックなロボットパスに置き換えることで30〜40%のスペース節約を報告しています。グリーンビルディングインセンティブはエネルギー効率の高い自動化を評価し、AMRへの傾斜をさらに強めています。この学習曲線の恩恵は、シンガポールで開発されたベストプラクティスを取り入れるマレーシアのジョホールバル越境倉庫クラスターにも及んでいます。

ダークストアとクイックコマースの急増がマイクロフルフィルメント需要を押し上げ

FoodpandaとTikTok Shopはジャカルタとバンコク全域でダークストアの拠点を拡大し、ピッカー1人当たり100アイテム/時間以上のオーダーピッキング率を必要とする15〜30分の配送時間を約束しています。[3]Foodpanda、「クイックコマース拡大」、foodpanda.com AMRベースのグッズトゥパーソンシステムは、消費者クラスターから3〜5 km以内に位置する2,000〜5,000平方フィートのフットプリントでスループットを満たします。10 kmあたり平均60分の移動時間というバンコクの渋滞は、超ローカルな在庫を不可欠なものとし、グリッドベースのロボティクス向けにメザニンレベルを仕様化する家主を後押ししています。インドネシアの島嶼分散は主要島ごとに個別のダークストアリングを促し、クロスドック依存を低下させています。損益分岐点密度は厳しく、2024年のシンガポールでの店舗閉鎖は、技術ではなく持続的な需要がROIを決定することを示しています。

RCEP主導のASEAN域内小包成長が高速仕分けを促進

RCEPの下で90%の商品に対する関税撤廃が実施され、2024〜2025年の越境小包フローは前年比25%増加しました。ShopeeとLazadaはタイとマレーシアに在庫を集約し、シンガポールとインドネシアへの翌日配送を実現しています。多国間ラベリングと通関書類が集中する場合、手作業仕分けではエラー率を2%以下に抑えることができないため、事業者はクロスベルトおよびチルトトレイ技術に移行しています。シンガポール〜重慶の陸海回廊では、自動化ハブをデジタル可視性で連結することで滞留時間が30%削減されたことが実証されました。先見性のある3PLは、中間サイクルでの再エンジニアリングを避けるため、5年間の小包量倍増を見越してハブのフットプリントを設計しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 断片的な電力・建築基準が改修自動化を困難にする | -1.2% | インドネシア、フィリピン、ベトナム(地方第2層都市) | 中期(2〜4年) |

| 地方第2層都市における認定メカトロニクス技術者の不足 | -0.9% | インドネシア(ジャワ島外)、フィリピン(マニラ首都圏外)、ベトナム(メコンデルタ) | 長期(4年以上) |

| 通関・島間規制が完全自動化物流センターのROIを希薄化 | -0.7% | インドネシア(島間)、フィリピン(島間) | 中期(2〜4年) |

| レガシーナローアイル施設がAGV導入を制限 | -0.6% | シンガポール、マレーシア(クランバレー)、タイ(バンコク) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

断片的な電力・建築基準が改修を複雑化

レガシーフィリピン倉庫の220V単相から目的建設されたタイサイトの415V三相まで電圧が異なるため、インテグレーターは無停電電源装置を30〜50%過剰仕様にせざるを得ず、5万平方フィートの施設当たり最大USD 10万のプロジェクト設備投資が膨らみます。床荷重定格、消防法規、耐震補強はASEAN各法域で異なり、多国間展開の設計サイクルが12ヶ月を超えることがあります。ミンダナオ州の停電は週平均4〜6時間に及び、事業者は発電機を追加せざるを得ず、カーボンフットプリントが増加してグリーンマーク認証が脅かされます。この追加コストにより、停電に耐えられ床荷重も低いモジュール式モバイルソリューションに有利なROIが生じます。

地方第2層都市における認定メカトロニクス技術者の不足

タイの職業訓練卒業生のうち自動化ハンドリングスキルを持つのはわずか15%ですが、需要は年間25%増加しています。インドネシアのジャワ島外の州やベトナムのメコンデルタのサイトでは、自動車OEMから技術者を招聘しており、人件費が20〜30%上昇しています。試運転タイムラインは、首都圏の4〜6ヶ月に対して8〜12ヶ月に延びています。インテグレーターはリモートモニタリングサービス契約をバンドルするようになっていますが、レイテンシーが即時エラー解決を妨げています。したがって、人材不足により事業者はPLCスペシャリストの必要数が少ない半自動化システムを選好する傾向があり、第1層都市圏外でのライツアウト普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:モバイルロボットが優位性を維持

モバイルロボットの東南アジア倉庫自動化市場規模は2025年に2億4,000万USDを占め、東南アジア倉庫自動化市場シェアの29.76%に相当します。ナローアイル構造へのコンベヤループの改修は床補強のために平方フィート当たりUSD 200を超える場合があるのに対し、AMRの導入は1台当たりUSD 3万〜5万のコストであり、これが2031年に向けた13.92%の予測CAGRを説明しています。AutoStoreグリッドは、DHLのAPACイノベーションセンターにおいて建物の外形を変えることなく4倍の保管密度向上を実証し、SKU当たりの不動産コストを低下させました。対照的に、AS/RSの採用は自動車および医薬品コールドチェーンに集中しており、そこではペイロード重量または温度管理が厳格な自動化を義務付けています。コンベヤラインは依然としてメガハブで主流ですが、エネルギー消費と土地要件が改修中規模市場施設での使用を制限しています。

ソフトウェア層、特に倉庫管理システム(WMS)とAIDCは、技術的な力の乗数として機能します。CP AXTRAはCainiao iWMSを使用して、新たなハードウェアなしに1日の注文処理を1万5,000件から10万件に増加させ、オーケストレーションが資産ライフサイクルを延長できることを証明しました。DematicのSilkyのようなクロスベルトの革新は電力消費を30%削減し、土地制約のあるサイトで高スループット需要に対応します。その結果、AMRフリート、モジュール式グリッド、エネルギー効率の高い仕分け機が、2031年まで東南アジア倉庫自動化市場における集合的シェアを拡大し続けるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアコールドチェーンがリードを獲得

小売・Eコマースプラットフォームは2025年に2億8,000万USDの収益を生み出し、最大のシェアを占めており、Shopee、Lazada、TikTok Shopのフルフィルメント拡大を反映しています。しかし、ヘルスケア分野は厳格なGDP(医薬品流通適正基準)コンプライアンスとバイオロジクスの普及に牽引され、東南アジア倉庫自動化市場のシェアを13.81% CAGRで拡大すると予測されています。UPSヘルスケアのシンガポールにある-80℃フリーザーファームは0.1℃未満の温度変動を実現し、Zuellig Pharmaの多国間コールドチェーンネットワークがRFID採用を促進し、在庫精度を95%以上に引き上げています。

物流3PLはLocus Roboticsのロボットレンタルモデルを活用して、クライアントプール全体で稼働率を80%以上に維持しています。自動車OEMは400 kgのEVモジュール向けバッテリー保管を自動化しており、強化型AS/RSシステムに注力しています。多様なユースケースは、エンドユーザーによって技術スタックが異なる理由を示していますが、規制と製品安全要求がヘルスケアを成長の最前線に位置付け続けています。

倉庫規模別:メガハブが拡大、中規模サイトが中核を維持

中規模施設(5万〜10万平方フィート)は2025年に42.32%のシェアを維持し、東南アジア倉庫自動化市場の基幹としての役割を確認しました。そのバランスの取れた規模は季節的な柔軟性を可能にし、半自動化ピックトゥライトシステムの回収期間は3年未満に収まります。Lazadaのラートクラバン仕分けセンター(15万m²)などの10万平方フィートを超える大規模ハブは、Eコマース大手が地域統合の経済性を追求するにつれ、2031年まで12.96% CAGRで成長すると予測されています。

1日500万個を超えるスループットが達成されると、USD 5,000万を超える設備投資が正当化され、RCEP主導の越境フローと一致します。5万平方フィート未満の小規模倉庫はPingspace Matrixのようなモジュール式システムを採用し、都市需要に近いマイクロフルフィルメントをターゲットにして2年未満のROIを確保しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

自動化レベル別:現在は半自動化、将来はライツアウトへ

半自動化レイアウトは2025年に37.63%のシェアを占め、手頃な設備投資と30〜50%の生産性向上を両立させています。ライツアウト施設は12.92% CAGRで成長する見込みであり、ペナンおよびクランバレーにおける完全自動化グリッドのROIを2年未満に押し下げる第2層都市の人材不足が牽引しています。

ハイブリッドの「高度自動化」設計は、ロボット保管と例外処理のための手作業ピッキングを組み合わせ、人材ギャップへの過度な露出なしに自動化を段階的に進めることを可能にします。例外量がシステム許容範囲を超えた場合にダウングレードが発生することがあり、実現可能な自動化の深度を決定するのは技術ではなく組織のプロセス成熟度であることを示唆しています。

温度ゾーン別:コールドチェーンが常温を上回る成長

常温倉庫は2025年の収益の71.84%を占めましたが、コールドチェーンセグメントは2031年まで13.18% CAGRで成長する見込みです。UPSヘルスケアのシンガポールフリーザーファームとZuellig PharmaのGDP承認済み地域ネットワークが、コンプライアンス主導の急増を体現しています。

コールドチェーン自動化は断熱および除霜エンジニアリングにより20〜30%の価格プレミアムを伴いますが、2030年までにASEAN医薬品売上の30%と予測されるバイオロジクスの普及が対象市場を拡大しています。食品・飲料プレーヤーは製品の多様性から半自動化ソリューションを好む一方、製薬企業は厳格な保管管理のために完全自動化に傾いています。規制上の義務付けがコールドチェーン自動化支出への成長モメンタムを固定化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

所有形態別:3PLがリード、プラットフォームが統合を推進

サードパーティロジスティクス企業は2025年に46.51%のシェアを保持し、マルチクライアントの資産共有とロボットリースモデルを活用して投下資本利益率を改善しています。Shopeeのベトナム10万m²施設、LazadaのラートクラバンハブおよびTikTok Shopのノードは、マーケットプレイスが3PLマージンを回避するために物流を内製化するにつれ、プラットフォーム所有インフラの12.86% CAGR予測を体現しています。3PLはYCHグループのシンガポールにおけるSSI Schaefer AS/RSに見られるように、技術統合をバンドルすることで対応し、スペースプロバイダーとインテグレーターの境界を曖昧にしています。

プラットフォーム物流部門は通常、自社マーケットプレイスの小包の約70%を自社施設で処理し、スロッティング精度を15%向上させ、ラストマイルの誤配送を1%未満に削減しており、これはマルチクライアント3PLがほとんど達成できないベンチマークです。これに対応して、主要3PLはLocus Roboticsのサブスクリプション型AMRフリートを複数の顧客アカウントに展開し、フリート稼働率を80%以上に引き上げ、単一テナントビルに資本を縛ることなく東南アジア倉庫自動化市場規模を拡大しています。シンガポールのIMDAによるオープンプロトコルの義務付けはVDA 5050互換性を要求することでこのシフトを加速させ、ジョホールバルやバタムの事業者がHai Roboticsのユニットをレガシーシステムと数年ではなく数ヶ月で統合することを可能にしています。ハードウェア価格の下落と賃金圧力の強まりにより、両所有モデルはより高い自動化強度に収束しており、絶対的な支出が二桁ペースで拡大する中でも、2031年まで東南アジア倉庫自動化市場シェアの合計を90%近くに維持しています。

地域分析

インドネシアの2025年シェア28.63%は、群島という現実が島ごとの個別配送を必要とすることを示しており、チカランドライポートの5万TEU容量と輸送時間を15〜20%短縮した回廊整備が支えています。ジャカルタにおけるクイックコマースの急速な高密度化がマイクロフルフィルメント需要を生み出し、AMR採用を促進しています。ベトナムの13% CAGR予測は、Shopeeの10万m²フルフィルメントセンターやSPXエクスプレスの17万m²イエンミーハブなどのFDI主導のインフラから生じており、段階的な機械化を迂回しています。タイはEVバッテリー保管向けAS/RSを支援する自動車セクタークラスタリングと東部経済回廊の税制優遇を活用しています。

シンガポールの土地不足と高賃金がAMRフリートと垂直保管を促進し、グリーンマークのエネルギークレジットが低消費電力ロボティクスへのシフトを強化しています。ペナンの半導体サプライチェーンハブはクリーンルーム対応AS/RSを採用し、クランバレーのEコマースサイトはコスト効率の高いピックトゥライトシステムを好んでいます。S P SetiaのRM 40億(USD 9億)スマート倉庫キャンパスは、全国的な自動化を加速させる可能性のある機関投資家の資金流入を示しています。フィリピンは島間通関の遅延と停電により遅れており、自動化はグリッドの信頼性と技術者プールが強いマニラ首都圏に集中しています。

地域全体で、採用速度はEコマースの普及率や技術の利用可能性よりも、インフラの整備状況と労働力の動態と相関しており、東南アジア倉庫自動化市場内で不均一な成長軌跡を確保しています。

競合ランドスケープ

モジュール式でソフトウェア定義型のソリューションが参入障壁を下げているため、市場は中程度に断片化した状態が続いています。グローバルインテグレーターのDaifuku、Dematic(KIONグループ)、SSI Schaefer、Swisslog、Vanderlande Industriesは、LazadaタイランドにおけるDematic Silkyのようなメガハブ契約を獲得し、Geek+、GreyOrange、Locus Robotics、Hai Roboticsなどのロボティクス専業企業はサブスクリプション型AMRフリートで中規模市場の倉庫を開拓しています。PingspaceやGen Surv Roboticsを含む地域の挑戦者はマイクロフルフィルメントのニッチに注力し、ターンキーパッケージで多国籍企業より30〜40%安い価格を提示しています。

プラットフォーム物流部門が競争を激化させています。ShopeeとLazadaはエンドツーエンドの経済性を取り込むために独自のフルフィルメントを構築し、3PLのウォレットシェアを侵食し、既存企業に共同イノベーションを迫っています。シンガポールのIMDAはオープンプロトコルVDA 5050互換性を義務付け、ベンダーに相互運用を求めており、これが切り替えコストを再構築しています。グリッド保管とナビゲーションの特許ポートフォリオは差別化要因であり続けており、AutoStoreの400件以上の特許がプレミアム価格を守っていますが、Ocadoとの訴訟リスクは不確定要素として残っています。ASEAN諸国は現地調達割当を義務付けていませんが、エネルギー効率インセンティブが回生ドライブを持つベンダーへの発注を傾けています。

第2層都市とコールドチェーンネットワークには、HACCPやISO 22000などの基準がコンプライアンスを厳格化しているホワイトスペースが残っています。迅速展開キットとリモートモニタリングを提供するインテグレーターはこれらの未開拓ゾーンに参入できますが、技術者不足と電力グリッドの脆弱性が依然としてスケールを妨げています。

東南アジア倉庫自動化産業リーダー

Daifuku Co., Ltd.

Swisslog(KUKA)

SSI Schaefer

Vanderlande Industries

Dematic Corp.(KIONグループ)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Chin Hin Group BerhadとPTT Synergyが、Eコマースおよび3PLクライアントを対象とした自動保管・仕分けを統合したスマート倉庫をクランバレーおよびペナン全域に建設するジョイントベンチャーを発表しました。

- 2025年11月:CP AXTRAはCainiao iWMSを通じて注文処理能力を1日1万5,000件から10万件に増強し、誤仕分けを0.5%未満に削減し、大規模なハードウェア投資なしにソフトウェア層の効果を実証しました。

- 2025年8月:S P SetiaはALP Taiwanと提携し、クランに42エーカーのスマート倉庫キャンパスをUSD 9億の総開発価値で開発し、AS/RSとコールドチェーンゾーンを組み込みます。

- 2025年7月:NCS GroupはHTX、NVIDIA、AWSとともにSGD 1億3,000万(USD 9,700万)のSunshine.AIプログラムを立ち上げ、倉庫ロボティクスに予測分析を導入しました。

東南アジア倉庫自動化市場レポートの調査範囲

倉庫自動化とは、顧客への配送のために倉庫への、倉庫内での、および倉庫からの在庫移動を自動化することです。自動化プロジェクトの一環として、企業は反復的な肉体労働、手作業によるデータ入力、および分析を必要とする労働集約的な作業を排除することができます。倉庫自動化により、ユーザーの施設は顧客需要をより適切に満たすことができます。最初のステップは、倉庫管理システム(WMS)を使用してデータ収集や在庫管理などの手作業プロセスを自動化することです。これらのシステムは他のソリューションと統合し、さまざまなビジネスおよびサプライチェーン機能にわたるタスクを効率的に管理・自動化します。

東南アジア倉庫自動化市場レポートは、製品タイプ(コンベヤ/仕分けシステム、AS/RS、モバイルロボット、WMS、AIDC)、エンドユーザー産業(小売・Eコマース、物流・輸送、自動車、一般製造、ヘルスケア・医薬品、食品・飲料/FMCG)、倉庫規模(小規模、中規模、大規模)、自動化レベル(低、半自動化、高度自動化、完全自動化)、温度ゾーン(常温、コールドチェーン、コントロールド)、所有形態(3PL、自社荷主、Eコマースプラットフォーム物流)、および国別(マレーシア、タイ、シンガポール、インドネシア、ベトナム、フィリピン)にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| コンベヤ/仕分けシステム |

| 自動保管・自動搬出システム(AS/RS) |

| モバイルロボット(AMR/AGV) |

| 倉庫管理システム(WMS) |

| 自動識別・データ収集(AIDC) |

| 小売・Eコマース |

| 物流・輸送 |

| 自動車 |

| 一般製造 |

| ヘルスケア・医薬品 |

| 食品・飲料、FMCG |

| 小規模(5万平方フィート未満) |

| 中規模(5万〜10万平方フィート) |

| 大規模(10万平方フィート超) |

| 低、基本的な機械化 |

| 半自動化 |

| 高度自動化 |

| 完全自動化、ライツアウト |

| 常温 |

| コールドチェーン |

| コントロールド・医薬品グレード |

| サードパーティロジスティクス(3PL) |

| 自社荷主 |

| Eコマースプラットフォーム物流 |

| マレーシア |

| タイ |

| シンガポール |

| インドネシア |

| ベトナム |

| フィリピン |

| 製品タイプ別 | コンベヤ/仕分けシステム |

| 自動保管・自動搬出システム(AS/RS) | |

| モバイルロボット(AMR/AGV) | |

| 倉庫管理システム(WMS) | |

| 自動識別・データ収集(AIDC) | |

| エンドユーザー産業別 | 小売・Eコマース |

| 物流・輸送 | |

| 自動車 | |

| 一般製造 | |

| ヘルスケア・医薬品 | |

| 食品・飲料、FMCG | |

| 倉庫規模別 | 小規模(5万平方フィート未満) |

| 中規模(5万〜10万平方フィート) | |

| 大規模(10万平方フィート超) | |

| 自動化レベル別 | 低、基本的な機械化 |

| 半自動化 | |

| 高度自動化 | |

| 完全自動化、ライツアウト | |

| 温度ゾーン別 | 常温 |

| コールドチェーン | |

| コントロールド・医薬品グレード | |

| 所有形態別 | サードパーティロジスティクス(3PL) |

| 自社荷主 | |

| Eコマースプラットフォーム物流 | |

| 国別 | マレーシア |

| タイ | |

| シンガポール | |

| インドネシア | |

| ベトナム | |

| フィリピン |

レポートで回答される主要な質問

東南アジア倉庫自動化の2031年までのCAGR予測は?

市場は2026年から2031年の間に12.36%で成長し、期間末までにUSD 16億3,000万に達すると予測されています。

最も急速に拡大している製品カテゴリーは何ですか?

モバイルロボットは13.92% CAGRで成長すると予測されており、改修の柔軟性とユニットコストの低下から恩恵を受けています。

なぜヘルスケアセクターが自動化投資を加速させているのですか?

厳格なGDP温度管理義務付けとバイオロジクスの普及がコールドチェーン自動化を促進し、ヘルスケア施設の13.81% CAGRを牽引しています。

政府の物流パークはROIにどのような影響を与えますか?

インドネシアとベトナムのパークは税制優遇と整備済みインフラをセットで提供し、高密度AS/RSの回収期間を5年から3年未満に短縮しています。

地方第2層都市における最大の運用上の制約は何ですか?

認定メカトロニクス技術者の不足が試運転のリードタイムを延長し、サービスコストを膨らませ、完全自動化の普及を抑制しています。

最も強い成長見通しを持つ国はどこですか?

ベトナムが2031年まで13% CAGRでトップとなり、スーパーアプリ物流と自動車クラスタリングから恩恵を受けるインドネシアとタイが続きます。

最終更新日: