北米倉庫自動化市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

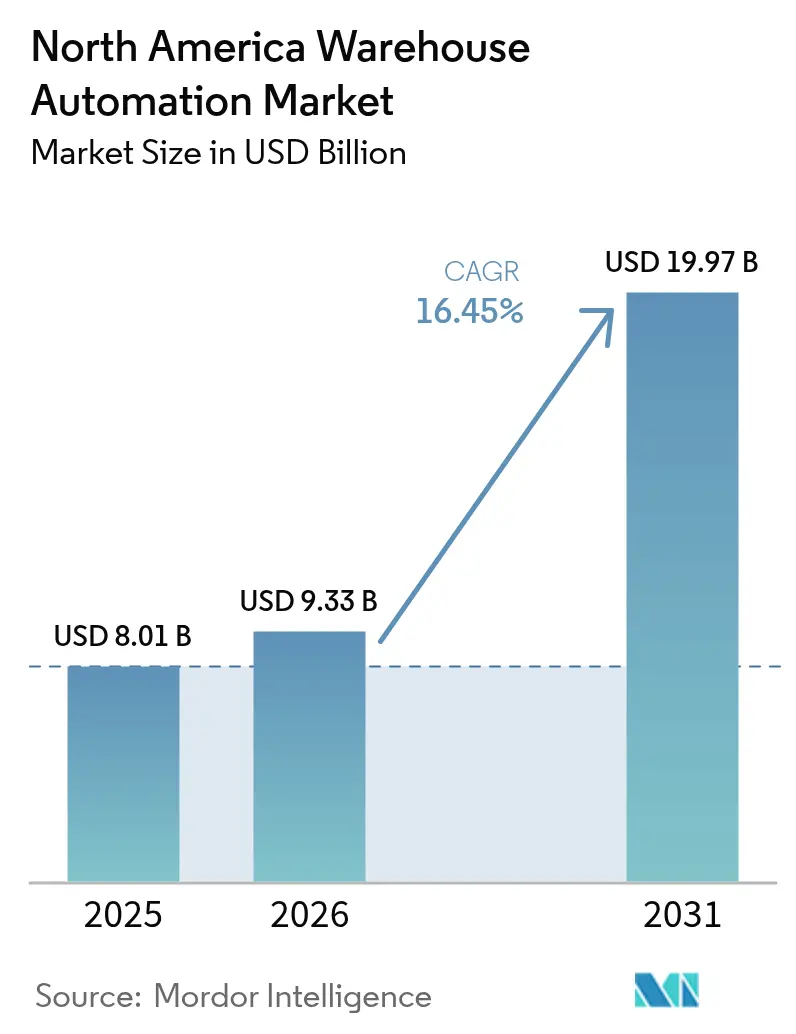

| 基準年の市場規模 (2025) | 8.01 十億米ドル |

| 市場規模 (2026) | 9.33 十億米ドル |

| 市場規模 (2031) | 19.97 十億米ドル |

| 成長率 (2026 - 2031) | 16.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米倉庫自動化市場分析

北米倉庫自動化市場規模は、2025年のUSD 80億1,000万から2026年にはUSD 93億3,000万へと成長し、2026年〜2031年にかけてCAGR 16.45%で推移して2031年までにUSD 199億7,000万に達する見込みです。継続的な関税圧力、根強い労働力不足、および電子商取引注文の急速な拡大が、域内全体においてロボティクス、自動保管、およびAI駆動型オーケストレーション・プラットフォームへの設備投資の加速を促しています。ハードウェアが依然として予算の大部分を占めている一方で、最も高い増分価値は現在、ロボット、コンベヤー、および人的労働をリアルタイムで再配置するクラウドネイティブ実行ソフトウェアからもたらされています。米国の政策インセンティブ、特に第45X条生産税額控除は、自動化ハードウェアの国内リードタイムを短縮し、調達先を北米サプライヤーへと傾ける効果をもたらしています。小売業者とサードパーティー・ロジスティクス事業者(3PL)は自律移動ロボット(AMR)を採用しつつあります。これはモジュール式フリートが数ヶ月ではなく数週間で展開可能であり、SKU数と注文プロファイルが日々変動する施設において決定的な優位性をもたらすためです。ニアショアリング、倉庫業務における賃金上昇率4%超、ならびに食品・医薬品業界における厳格化するトレーサビリティ義務の相互作用により、統合型自動化は任意のアップグレードではなく業務上の必須要件となっています。

レポートの主要な調査結果

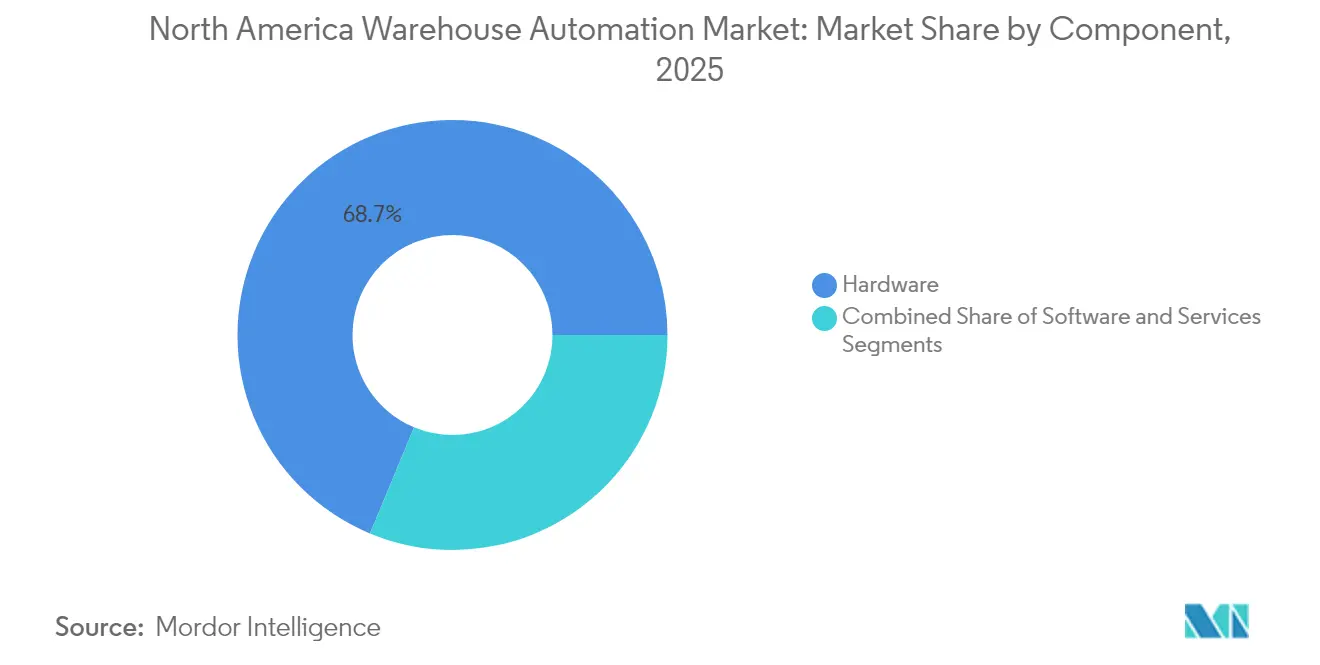

- コンポーネント別では、ハードウェアが2025年の北米倉庫自動化市場においてシェア68.73%をもって首位を占めており、ソフトウェアは2031年にかけてCAGR 16.85%で拡大しています。

- テクノロジー別では、自律移動ロボット(AMR)および無人搬送車(AGV)が2031年にかけてCAGR 17.35%で拡大しており、自動保管・自動取出システム(ASRS)は2025年の北米倉庫自動化市場規模においてシェア33.15%を保持していました。

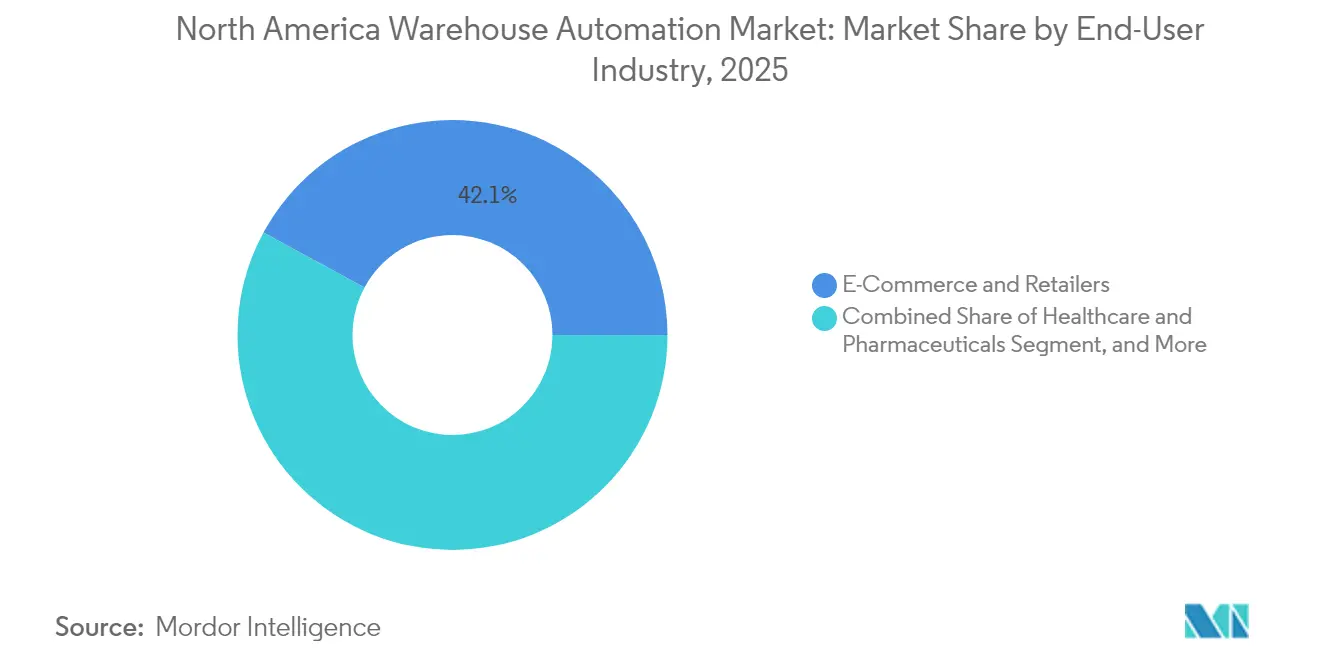

- エンドユーザー別では、電子商取引・小売業者が2025年の北米倉庫自動化市場においてシェア42.10%を占めていましたが、ヘルスケア・医薬品はCAGR 17.40%で成長すると予測されています。

- 機能別では、保管が2025年の北米倉庫自動化市場規模においてシェア38.95%を占めており、オーダーピッキング自動化は2031年にかけてCAGR 17.25%で推移すると見込まれています。

- 地域別では、米国が2025年の北米倉庫自動化市場においてシェア75.10%を占めており、メキシコは2031年にかけてCAGR 16.80%という最速の成長を遂げる見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米倉庫自動化市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響割合(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引フルフィルメント自動化の急増 | +3.2% | 米国およびカナダ、メキシコへの波及 | 短期(2年以内) |

| 労働力不足と賃金上昇の深刻化 | +2.8% | 米国およびカナダ | 中期(2〜4年) |

| 米国インフレ抑制法による国内税額控除 | +1.9% | 米国 | 中期(2〜4年) |

| AI駆動型オーケストレーションの統合 | +2.4% | 米国およびカナダ | 長期(4年以上) |

| コールドチェーン・コンプライアンス自動化への需要 | +1.6% | 米国およびカナダ | 中期(2〜4年) |

| 2025年関税主導による供給チェーンのニアショアリング | +2.1% | 米国およびメキシコ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電子商取引フルフィルメント自動化の急増

小売業者は注文から出荷までのサイクルを数時間単位に短縮しつつあり、高速仕分け、ピース・トゥ・パーソン型ピッキング、およびロボットによるパレタイジングに向けた設備投資が加速しています。ウォルマートは2024年に自律型フォークリフトへ2億USDを配分しており、実店舗に比べて400〜600ベーシスポイント低い粗利率をもたらすオンライン注文の利益圧力をロボティクスが相殺するという確信を示しています。[1]ウォルマート、「ウォルマート、物流センターへの自律型フォークリフト導入を発表」、walmart.com アマゾンのシュリーブポートおよびデトロイトのフルフィルメントセンターはそれぞれ1,000台以上のAMRを展開し、繁忙期のスループットを3倍に引き上げました。Shopify上で複数の店舗フロントにサービスを提供するサードパーティー・ロジスティクス事業者は、モジュール式自動化を採用することでコストを複数クライアントにわたって償却し、契約量の変動に応じてロボットを再展開しています。都市中心部における不動産プレミアムが在庫をより大規模な広域拠点へと誘導しており、そこでは高密度なソフトウェア定義型自動化がフットプリントを拡大せずにスケールします。即日配送が競合上の必須要件となるにつれ、北米倉庫自動化市場においてフルフィルメント速度は生死に関わる競争変数として組み込まれています。

倉庫業における労働力不足と賃金上昇の深刻化

倉庫の賃金は2024年第3四半期に前年同期比4.1%上昇しており、地方拠点における欠員率は依然として深刻であるため、事業者は夜間勤務の補充のためにシフト手当を支払わざるを得ない状況にあります。[2]労働統計局、「雇用コスト指数ニュースリリース」、bls.gov 認定ロボティクス技術者の不足が補償コストをさらに押し上げるか、または事業者をベンダー依存型のサービス契約へと追い込んでいます。ベンダーは現在、制御ソフトウェアに予測保全機能を組み込み、計画外のダウンタイムを削減するとともに、1人のエンジニアが複数のサイトをカバーできるリモート診断機能を提供しています。賃金上昇率が年率3%を超えると、自律移動ロボット(AMR)は高出荷量施設において24ヶ月未満での投資回収を実現し、労働経済学と自動化設備投資計画の間の構造的な結びつきを強化します。その結果、ハードウェアとフリート最適化ソフトウェアをパッケージ化するAMRベンダーは、北米倉庫自動化市場において有利なポジションを確立しています。

国内自動化ハードウェアに向けた米国インフレ抑制法のインセンティブ

第45X条生産税額控除は、AMRおよび高密度シャトルシステムに不可欠なバッテリーモジュール、インバーター、およびモーション制御コンポーネントの米国製造に対して報酬を付与します。[3]内国歳入庁、「先進製造生産税額控除」、irs.gov 生産を国内に移転するベンダーは輸送コストを削減し、関税リスクを排除することで、2021年〜2023年の半導体不足時に18ヶ月まで延長されたリードタイムを短縮します。この税額控除はさらに、メガ倉庫内のマイクログリッドに電力を供給する定置型エネルギー貯蔵システムにも適用されるため、電力需要料金を裁定取引できる事業者に追加の節約層をもたらします。ニアショアリングのトレンドと相まって、これらの補助金は好循環を下支えしています。すなわち、国内工場が自動化ハードウェアを供給し、施工業者がプロジェクトのタイムラインを短縮し、購入者は地政学的リスクをヘッジするために強靭な国内供給チェーンを確保するという循環です。

AI駆動型倉庫オーケストレーション・プラットフォームの統合

実行システムは、静的なタスクキューからクラウドネイティブ・エンジンへと移行しています。このエンジンはリアルタイムで注文、労働ロスター、ロボットの稼働状況、および運送業者の締め切り時間を取り込み、数秒ごとに最適化された作業指示を発行します。オープンAPIにより、従来型の倉庫制御ソフトウェアを長年にわたって阻害していたベンダー依存が解消され、あるサプライヤーのAMRが別のサプライヤーのピッキングアームと連携することが可能になります。AIオーケストレーション・プラットフォームを試験的に導入している事業者は、労働生産性が15〜25%向上し、アルゴリズムが滞留時間を最小化するようにタスクを再順序付けすることで在庫バッファが10〜15%削減されたと報告しています。セキュリティフレームワーク、特にNISTサイバーセキュリティフレームワーク2.0が現在ソフトウェア調達の指針となっており、接続された物流センター内のランサムウェアリスクを低減するゼロトラスト原則を組み込んでいます。予測インサイトが蓄積されるにつれ、オーケストレーションデータは、管理者が新たな資本を投下する前に将来のレイアウトをストレステストするデジタルツインとしての役割も果たします。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響割合(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業向けの高額な初期設備投資 | -1.8% | 米国、カナダ、メキシコ | 短期(2年以内) |

| レガシーシステムとの統合の複雑性 | -1.4% | 米国およびカナダ | 中期(2〜4年) |

| 熟練ロボティクス技術者の不足 | -1.1% | 米国およびカナダ | 中期(2〜4年) |

| 接続された制御システムへのサイバーセキュリティリスク | -0.9% | 米国およびカナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業向けの高額な初期設備投資

自動保管・自動取出システムは1サイトあたりUSD 500万〜2,000万を要求する場合があり、これはしばしば3年ごとに更新されるサードパーティー・ロジスティクス契約との不一致を招きます。ロボティクス・アズ・ア・サービス(サービスとしてのロボティクス)モデルは、ピックまたはパレット移動ごとに課金することで機器の購入費用を運営コストへと転換しますが、同時に稼働率リスクをベンダーへと転嫁します。標準化されたパフォーマンスベンチマークが存在しないため、規模の小さな事業者は提案内容の比較が困難となり、販売サイクルが長期化します。この格差により、エンジニアリングと統合のコストを分散ネットワーク全体で償却できる大型小売業者およびマルチサイト3PLの間に自動化導入が集中しています。その結果、ハードウェア価格の低下にもかかわらず、北米倉庫自動化市場は中規模事業者の間で依然として普及率が低い状態にあります。

レガシー倉庫管理システム(WMS)およびERPシステムとの統合の複雑性

2015年以前に展開されたソフトウェアは、AMRやビジョンガイド式ピッキングに必要なAPIやデータスキーマを提供していないことがほとんどです。ミドルウェアプロジェクトはプロジェクトコストに20〜30%を上乗せし、タイムラインを最大1年延長する場合があり、既存施設の自動化を阻害します。独自プロトコルがクロスベンダーの通信を妨げ、インテグレーターは保守を複雑化するカスタムトランスレーターを構築せざるを得ません。ISA/IEC 62443規格がセキュアなプラットフォーム統合の概要を示しているものの、専任のサイバー担当者を持たない事業者の間での採用は遅れています。多くの小規模施設にとって、段階的なアップグレードは全面的なシステム刷新戦略よりも優れており、北米倉庫自動化市場における完全な自動化の展開を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが高まる戦略的比重を確保

ハードウェアは2025年にシェア68.73%を維持しており、北米倉庫自動化市場全体にわたって自動化施設を支えるコンベヤーおよびASRSの資本集約的な性質を示しています。ソフトウェアはCAGR 16.85%で推移しています。これは、オーケストレーション、労働計画、および在庫最適化が、大規模な建設を伴わずにスループットを向上させるための最も迅速なレバーとなっているためです。サブスクリプションモデルが永続ライセンスに取って代わるにつれ、事業者は機能強化をオーバーザエア方式で展開できるようになり、機能と物理的なリフレッシュサイクルを切り離すことが可能になります。

AMRの拡大するフリートは独自のフリート管理レイヤーを組み込んでおり、注文量の増加に応じてロボットをゾーンへと動的に再割り当てすることで、アイドル時間を削減し資産稼働率を高めます。デジタルツインモデルは、作業員がフロアに足を踏み入れる前にラック再配置や通路幅の微調整をシミュレーションし、プロジェクトリスクを大幅に削減します。サービス収益(設置、保守、マネージドオペレーション)は、インテグレーターが機器の稼働時間ではなく1時間あたりの生産ライン数を保証する成果ベースの契約へとシフトしており、ベンダーのインセンティブを事業者のサービスレベル目標に一致させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

テクノロジー別:モバイルロボティクスが固定インフラを凌駕

自動保管・自動取出システム(ASRS)は2025年に収益の33.15%を占め、部品・飲料配送における垂直方向の収納密度の高さが評価されています。一方、AMRおよびAGVは年率17.35%で拡大しており、事業者は数百台単位ではなく数十台単位でフリートを段階的に拡張できる柔軟性を優先しています。コンベヤーおよび仕分け設備は、予測可能な出荷量を処理する小包ハブにとって依然として不可欠な投資対象ですが、改修時には最終メーターでのルーティングのためにAMRと連携するダイバーターが頻繁に組み込まれています。

AutoStoreのキューブ型保管はハイブリッドのトレンドを体現しています。高密度な静的グリッドと、その上面を走行してビン内容物を迅速に取り出すモバイルロボットの組み合わせです。Locus Roboticsは2024年に北米全域で協働ユニットが1万台を突破し、高混載の電子商取引においてピック単価課金モデルを検証しました。事業者はAクラスの在庫をASRSに保管し、AMRがBクラスおよびCクラスのSKUを人間工学的なワークステーションへ搬送するハイブリッド環境を導入するケースが増えており、需要プロファイルが変動した際の回復力を確保しています。

エンドユーザー産業別:コンプライアンスがヘルスケアのペースを規定

電子商取引・小売業者は、恒常的なピークシーズンと送料無料への期待を背景に、2025年の需要の42.10%を占めていました。ヘルスケア・医薬品は、FDA食品安全近代化法(FSMA)第204条および医薬品サプライチェーン・セキュリティ法の期限が、すべてのパレットおよびケースについてシリアライズされた温度管理下での取り扱いを義務付けるため、CAGR 17.40%で拡大するでしょう。複数のバイオテクノロジークライアントに対応するサードパーティー・ロジスティクスの専門企業は、複数クライアントのために設備投資コストを吸収し、コンプライアンスの専門知識をサービス上の参入障壁へと転換しています。

食品・飲料事業者は、規制当局が厳格化する温度管理要件を検査する急速凍結庫および冷蔵ピッキングモジュールを自動化しています。自動車販売店はジャスト・イン・シーケンス方式の部品供給のためにシャトルシステムを好んで採用する一方、電子機器メーカーは偽造品リスクをほぼゼロに保つために静電気防止ハンドリングおよびカメラ式検証に投資しています。各業種は温度、シリアライゼーション、スループットといった中核的な制約を自動化スタックにマッピングしており、北米倉庫自動化市場のセグメント化の複雑性を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

機能別:オーダーピッキング自動化が加速

保管ソリューションは2025年に38.95%を占めましたが、SKU数の増加が労働変動を上昇させるにつれ、オーダーピッキングは年率17.25%で拡大しています。ピース・トゥ・パーソン型システムは移動距離を排除することでピック率を2倍にし、ビジョンガイド式アームは今や自動化困難とされていた変形する包装材も取り扱えるようになっています。協働ロボットは人間のピッカーとともに作業し、トートを運搬して人間工学的な負担を軽減します。この利点は傷害コストおよび離職率を低下させます。

高速クロスベルト式および傾斜トレイ式仕分け機は、1時間に数万個の荷物を出荷する小包ハブにとって依然として定番の投資対象ですが、その固定されたフットプリントは小規模な施設における適用性を制限します。梱包ステーション内に組み込まれた梱包最適化ソフトウェアは、容積重量ペナルティを最小化し、段ボール廃棄物を削減します。AIビジョンを搭載したパレタイジングロボットは、高価な機械式ツーリングを使用せずに混載の入荷商品をデパレタイジングし、バランスの取れた自動化ロードマップを完成させます。

地域分析

米国は2025年の収益の75.10%を占めており、カリフォルニア、ニュージャージー、イリノイの密集した電子商取引グリッドによって牽引されました。第45X条税額控除は国内製造のシャトル、リフト、およびバッテリーモジュールへの資本を傾け、リードタイムを数週間短縮して関税リスクを軽減しています。ロサンゼルスとニューヨークにおける倉庫の時間給は2024年にUSD 20を超え、AMR展開の投資回収期間を2年未満に固定しました。生物製剤および生鮮食品向けのコールドチェーン義務は、倉庫実行ソフトウェアと直接統合する冗長な冷却装置および自動温度監視を要求しており、高機能なシステム構成を促進しています。NISTサイバーセキュリティフレームワーク2.0の採用はプロジェクトのタイムラインを延長しているものの、保険引き受けおよび取締役会レベルの信頼を強化しています。

メキシコは、多国籍企業が2025年の関税変動を回避するために組み立て・物流拠点を米国消費地の近くに集中させるにつれ、2031年にかけてCAGR 16.80%の軌道を描いています。自動車および電子機器のサプライチェーンがモンテレイおよびフアレスに自動化の橋頭堡を形成しており、そこではAMRが高混載のキッティングゾーンを移動します。国境沿い工場における賃金上昇がコスト格差を縮小する一方、米国側の納期短縮への期待の高まりがサービスレベルの要件を引き上げています。ベンダーはメキシコの技術者不足に対し、テキサス拠点から巡回サービスチームを派遣するリモート診断で対処しており、普及を停滞させることなく技術的な格差を埋めています。

カナダの自動化需要は、カナダ保健省の適正流通基準および加拿大食品検査庁の規制に対応するために、トロントおよびバンクーバーのコールドチェーン回廊に集中しています。平均的な人件費の低さが緊急性を抑制している一方で、冷蔵ドック・ドアにおける夜間作業者の不足がAMRの試験導入を加速させています。米国向け電子商取引を取り扱うクロスボーダー3PLは、通関の複雑性を解消するために仕分けおよびラベル自動化に投資しています。人口集中地域が集中していることで、事業者はより少数のメガ施設に自動化を集約し、北米倉庫自動化市場における規模は小さいながらも有利な規模の経済を実現しています。

競合環境

北米倉庫自動化市場は中程度の集中度を示しており、Dematic、Daifuku、Honeywell Intelligratedといったレガシー・インテグレーターが相当規模の既存顧客基盤を保持している一方、ソフトウェア中心のAMRプロバイダーから新興企業の圧力を受けています。既存ベンダーは現在、ロボティクス専門企業を買収またはパートナーシップを結んでいます。KIONグループのDematicはAMRメーカーと連携し、固定インフラとモバイルの柔軟性を融合させたエンドツーエンドのポートフォリオを提供しています。契約モデルはパフォーマンス保証へとシフトしており、機器の販売を複数年にわたるスループット確約へと転換することで収益認識のあり方を変えています。

歴史的に十分なサービスを受けていなかった中堅市場の3PLが戦略的な競争の場として台頭しています。Locus Robotics、Geekplus、およびBastian Solutionsによるロボティクス・アズ・ア・サービス(サービスとしてのロボティクス)の提供は、資本上のハードルを低下させ、対応可能な需要を拡大しています。知的財産をめぐる争いが激化しており、Zebra TechnologiesによるFetch Roboticsの買収は、自律ナビゲーション特許への高いプレミアムを示しています。クラウドネイティブ・オーケストレーション・プラットフォームは、異なるロボットフリートを統合することで防御可能なエコシステムを形成し、デファクトの制御レイヤーを目指して競い合うインテグレーター間での協調的競争を引き起こしています。

デジタルツインは、ボルト締結が始まる前にROIを証明することで提案を差別化します。ベンダーは事業者がリアルタイムでレイアウトを試験できるカスタマーエクスペリエンスセンターを運営しており、販売サイクルを短縮しています。サイバーセキュリティおよびデータ主権のコンプライアンスはプリセールスの作業負荷を増大させますが、ファームウェアにゼロトラストを組み込んでいるサプライヤーに報いをもたらします。フリートが拡大するにつれ、アフターマーケット部品、予測保全アナリティクス、およびリモートサポートが高マージンの定常収益へと成熟し、ハードウェアがコモディティ化した場合でも顧客の囲い込みを強化します。

北米倉庫自動化産業のリーダー企業

Daifuku Co., Ltd.

SSI Schaefer AG

Dematic Corp.

Swisslog Holding AG

AutoStore Holdings Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:GeekplusとDHLが、USMCAの枠組みの下でクロスボーダーの電子商取引フルフィルメントを効率化するため、メキシコ国境沿いの5つの倉庫において1,500台のAMRを展開するロボティクス・アズ・ア・サービス(サービスとしてのロボティクス)プログラムを開始しました。

- 2025年8月:AutoStoreがテネシー州にUSD 1億2,000万のキューブ型保管製造工場の建設を着工しました。同工場は米国顧客向けに10週間の納品サイクルを目標とし、300名の先進製造業雇用を創出します。

- 2025年4月:Locus Roboticsが、積載量を25%向上させ急速交換式リン酸鉄リチウムイオンバッテリーを搭載したLX4協働モバイルロボットを発表し、イリノイ州のTargetの2つの物流センターへの最初の展開を確定しました。

- 2025年2月:Honeywell Intelligratedがピッツバーグにロボティクス研究ラボを開設し、200名のエンジニアを追加して、北米全域におけるAI駆動型倉庫実行ソフトウェアおよび次世代AMRフリートの開発を加速します。

北米倉庫自動化市場レポートの調査範囲

北米倉庫自動化市場レポートは、コンポーネント別(ハードウェア、ソフトウェア、サービス)、テクノロジー別(自動保管・自動取出システム、自律移動ロボット(AMR)および無人搬送車(AGV)、コンベヤーおよび仕分けシステム、ピッキングおよび梱包自動化、倉庫管理・実行ソフトウェア)、エンドユーザー産業別(電子商取引・小売業者、サードパーティー・ロジスティクス、食品・飲料、自動車、ヘルスケア・医薬品、電子機器・電気機器)、機能別(保管、オーダーピッキング、梱包・出荷、パレタイジング・デパレタイジング、仕分け)、地域別(米国、カナダ、メキシコ)に区分されています。市場予測は金額ベース(USD)で提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| 自動保管・自動取出システム |

| 自律移動ロボット(AMR)および無人搬送車(AGV) |

| コンベヤーおよび仕分けシステム |

| ピッキングおよび梱包自動化 |

| 倉庫管理・実行ソフトウェア |

| 電子商取引・小売業者 |

| サードパーティー・ロジスティクス |

| 食品・飲料 |

| 自動車 |

| ヘルスケア・医薬品 |

| 電子機器・電気機器 |

| 保管 |

| オーダーピッキング |

| 梱包・出荷 |

| パレタイジング・デパレタイジング |

| 仕分け |

| 米国 |

| カナダ |

| メキシコ |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| テクノロジー別 | 自動保管・自動取出システム |

| 自律移動ロボット(AMR)および無人搬送車(AGV) | |

| コンベヤーおよび仕分けシステム | |

| ピッキングおよび梱包自動化 | |

| 倉庫管理・実行ソフトウェア | |

| エンドユーザー産業別 | 電子商取引・小売業者 |

| サードパーティー・ロジスティクス | |

| 食品・飲料 | |

| 自動車 | |

| ヘルスケア・医薬品 | |

| 電子機器・電気機器 | |

| 機能別 | 保管 |

| オーダーピッキング | |

| 梱包・出荷 | |

| パレタイジング・デパレタイジング | |

| 仕分け | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2031年における北米倉庫自動化市場の予測規模はいくらですか?

北米倉庫自動化市場は2031年までにUSD 199億7,000万に達すると予測されています。

地域の自動化支出の中で最も急速に成長しているコンポーネントはどれですか?

ソフトウェアはCAGR 16.85%で拡大しており、AIオーケストレーションおよびクラウドネイティブ実行プラットフォームが重要な生産性向上手段となっています。

なぜ自律移動ロボット(AMR)は固定システムよりも支持を得ているのですか?

AMRは小規模な単位でスケールし、数週間で展開でき、変動するSKUおよび注文プロファイルに適応するため、高出荷量施設において24ヶ月未満の投資回収期間を実現します。

米国の政策インセンティブは倉庫自動化の調達にどのような影響を与えますか?

第45X条生産税額控除はバッテリーおよびモーション制御コンポーネントの国内製造を奨励し、米国事業者のリードタイムを短縮して関税リスクを軽減します。

2031年にかけて最も急速に成長するエンドユーザー業種はどれですか?

ヘルスケア・医薬品は、FDAの厳格なトレーサビリティおよびシリアライゼーション義務によって牽引され、CAGR 17.40%で成長すると予測されています。

小規模3PLにおける自動化導入を遅らせている主要なリスクは何ですか?

1施設あたりUSD 500万〜2,000万という高額な初期設備投資コストが、短期の契約サイクルで事業を運営する規模の小さな事業者の導入を阻んでいます。

最終更新日: