ホームシアターシステム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

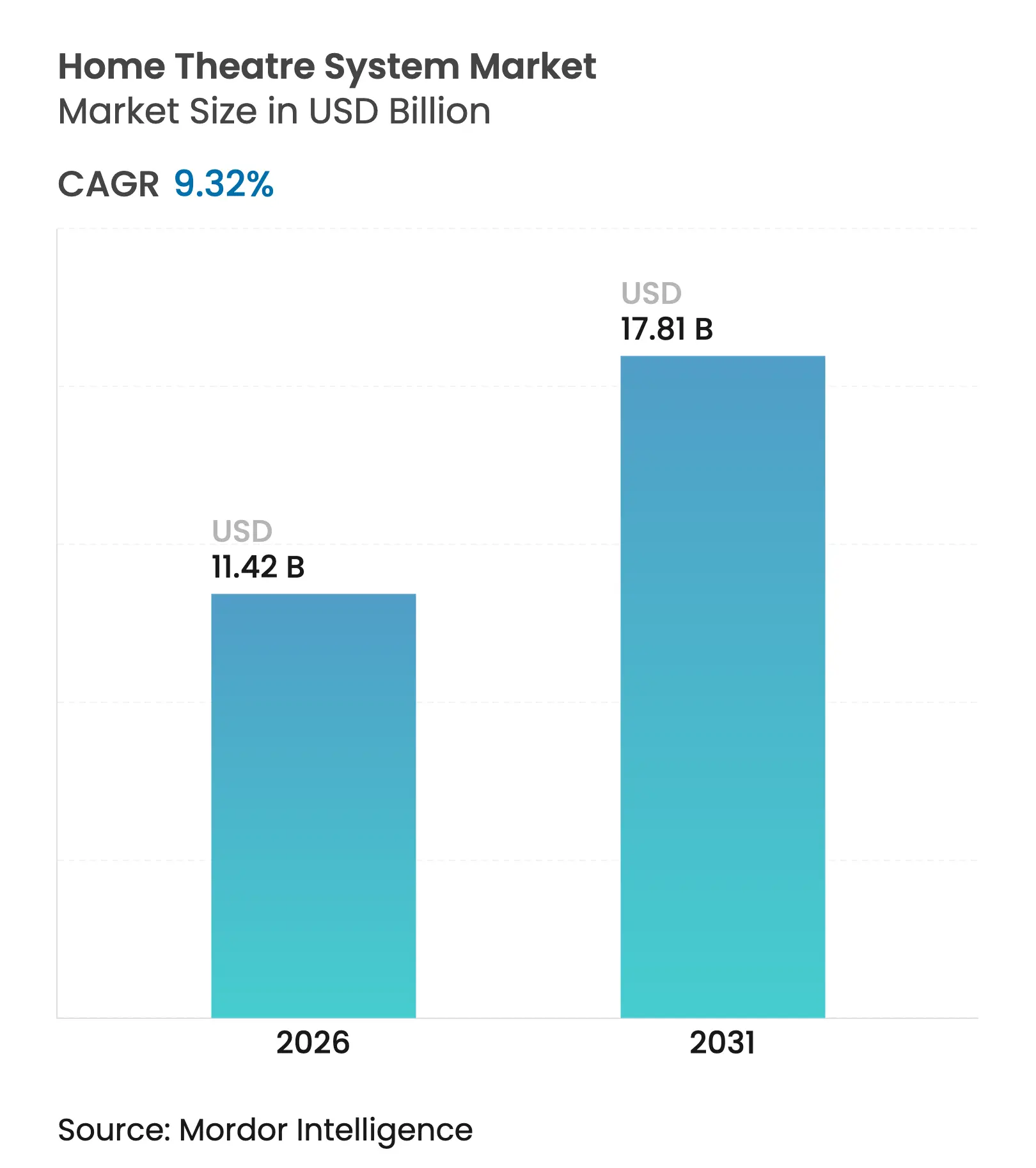

| 市場規模 (2026) | 11.42 十億米ドル |

| 市場規模 (2031) | 17.81 十億米ドル |

| 成長率 (2026 - 2031) | 9.32% CAGR |

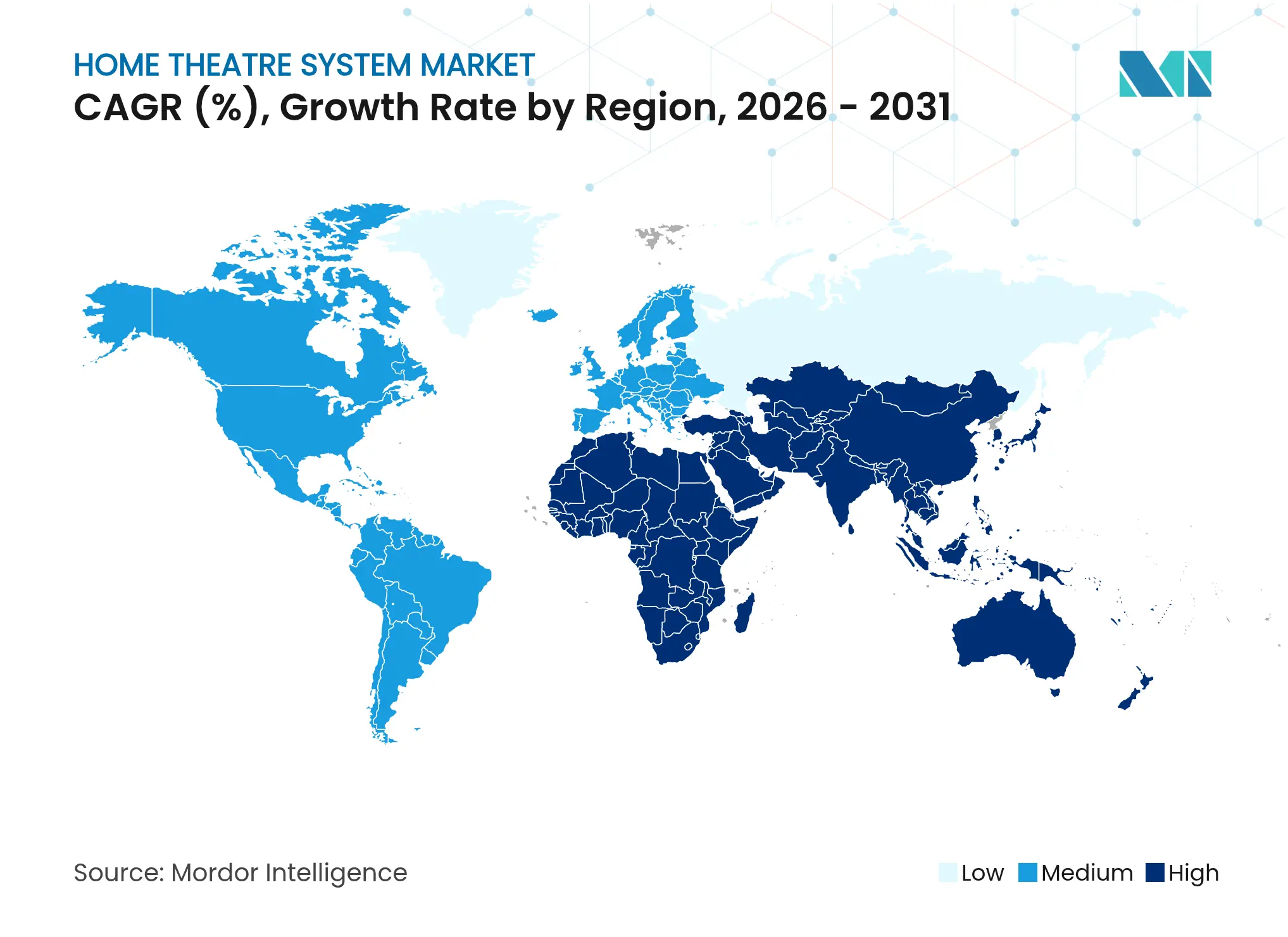

| 最も急速に成長している市場 | アジア |

| 最大市場 | 中東 |

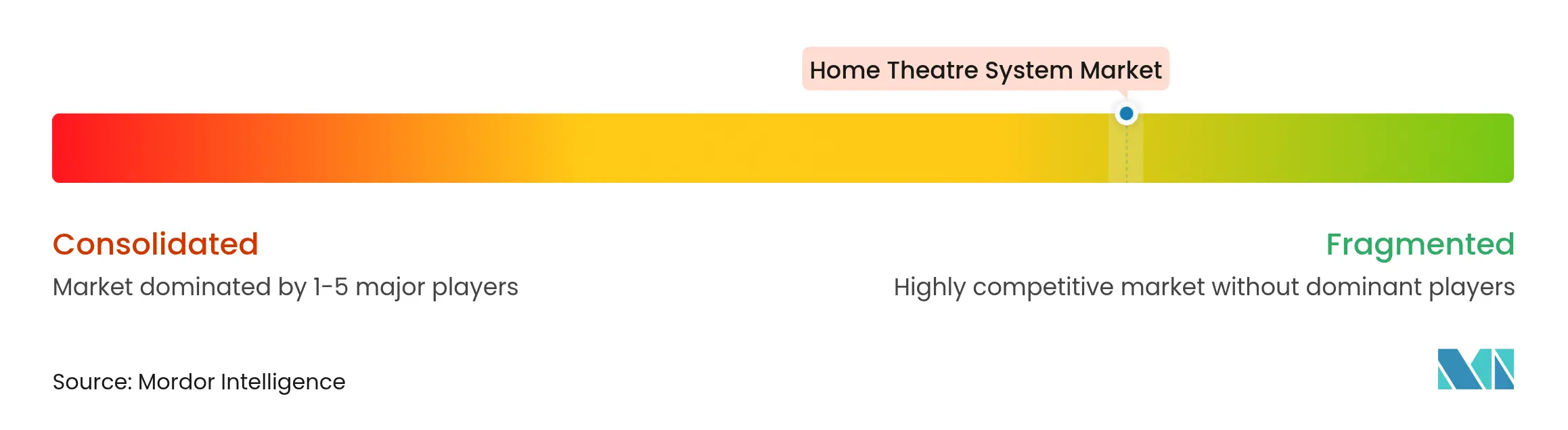

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホームシアターシステム市場分析

ホームシアターシステムの市場規模は、2025年の104億5,000万米ドルから2026年には114億2,000万米ドルへと成長し、2026〜2031年にかけて9.32%のCAGRで2031年までに178億1,000万米ドルに達すると予測されています。ストリーミングサービスへの家計支出の継続的な増加、急速な無線オーディオ技術の革新、そしてコネクテッドホームプラットフォームとのよりスマートな統合が、他の裁量的電子機器が減速する局面においても、このカテゴリーに安定した追い風をもたらしています。薄型ドライバーと低プロファイルエンクロージャーが現代のテレビと調和するようになり、画面を買い替える際のアップグレードの動機が明確になっています。ハードウェアメーカーとストリーミングプロバイダーとのパートナーシップにより、新しいサラウンドサウンドコーデックが登場するたびに、消費者が既存の機器を買い替えまたは補完する適切なインセンティブとなっています。実質的に、ホームシアターシステム市場はフライホイールとして機能しています。豊富なコンテンツライブラリがハードウェア需要を喚起し、インストールベースの拡大が新たなエンジニアリング投資を呼び込み、そのサイクルが繰り返されます。

主要レポートのポイント

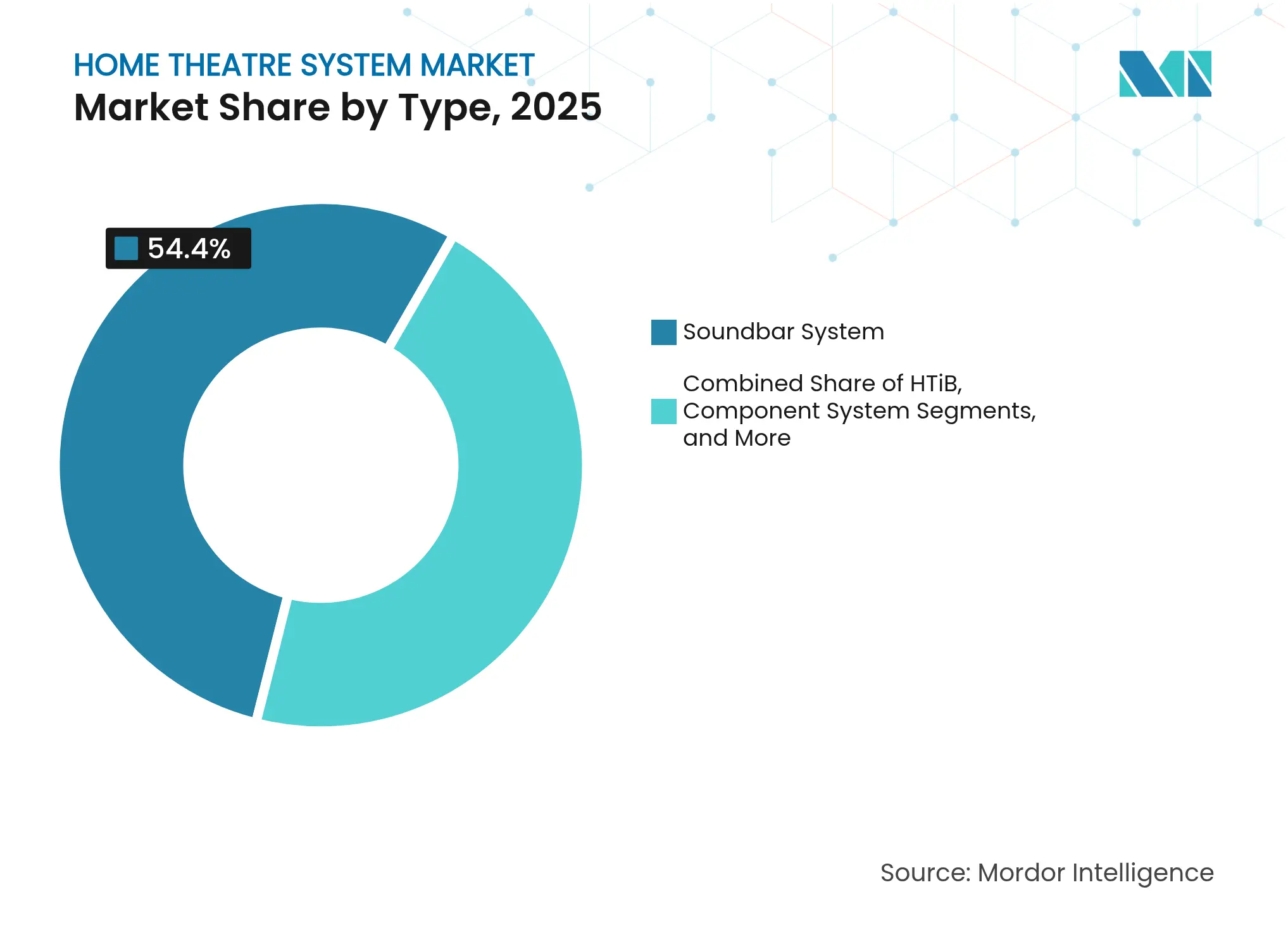

- タイプ別では、サウンドバーが2025年のホームシアターシステム市場シェアの54.40%をリードし、ホームシアターPC・メディアセンターリグは2031年までに12.08%のCAGRで拡大すると予測されています。

- 接続方式別では、有線設置が2025年のホームシアターシステム市場規模の61.20%を占め、無線構成は2031年までに14.62%のCAGRで最も高い成長が見込まれています。

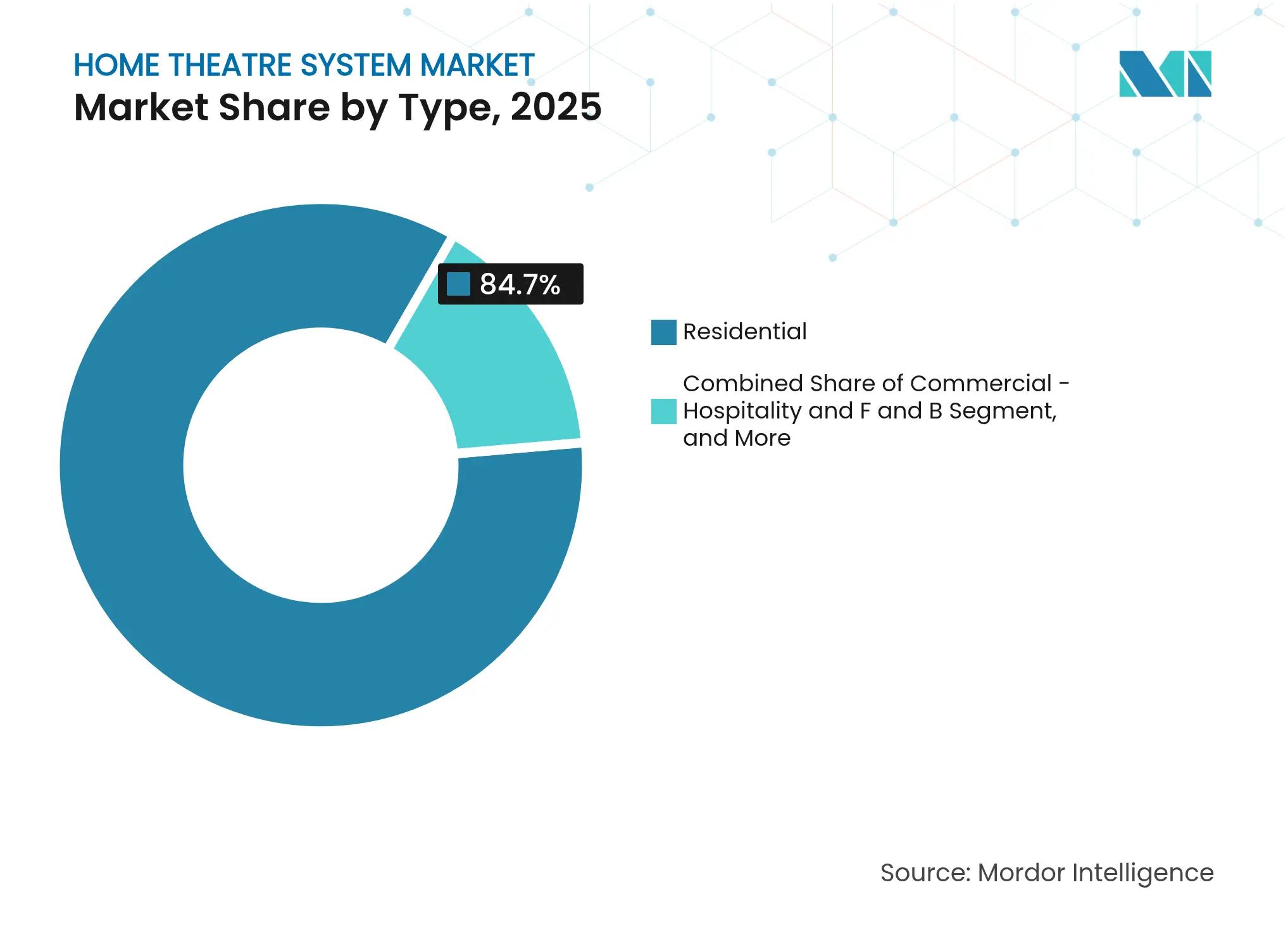

- エンドユーザー別では、住宅用購入者が2025年のホームシアターシステム市場規模の84.70%を占め、商業施設は予測期間中に11.55%のCAGRで拡大すると予想されています。

- 流通チャネル別では、オフラインの家電量販店が2025年のホームシアターシステム市場シェアの45.90%を維持し、オンライン小売は2031年までに13.28%のCAGRで拡大する見込みです。

- 地域別では、アジアが2025年の世界収益の31.10%を生み出し、ホームシアターシステム市場における最大の地域貢献者としての地位を確認しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルホームシアターシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| OTTドルビーアトモスコンテンツの増加 | +2.1% | 北米、欧州、先進アジア太平洋 | 短期(2年以内) |

| 手頃な価格の中国製無線システム | +1.4% | 欧州、新興アジア太平洋、ラテンアメリカ | 中期(3〜4年) |

| 高級不動産へのバンドル | +0.8% | GCC、シンガポール | 中期(3〜4年) |

| eスポーツオーディオ需要の増加 | +1.2% | 韓国、ドイツ、中国、北米 | 短期(2年以内) |

| パンデミック後の米国郊外支出 | +0.9% | 北米、オーストラリア、英国 | 中期(3〜4年) |

| アジア太平洋都市部のオールインワンサウンドバー | +1.8% | 日本、香港、シンガポール、中国、韓国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

OTTドルビーアトモスコンテンツの増加

ストリーミングプラットフォームは2024年に飛躍的に多くのアトモスタイトルをリリースし、Netflixだけで1,200本以上のイマーシブコンテンツを超えました。旧来の機器でダウンミックスされたステレオを体験していた視聴者は、アップグレードへの即時的なインセンティブを見出し、米国の小売業者はアトモス対応サウンドバーの出荷量が43%増加したと報告しています。この連鎖反応はメーカーのロードマップを加速させ、2025年初頭に発売されるほとんどのミッドティアモデルがアトモスを標準機能として搭載しており、コーデックの普及が基本的な期待値をいかに再形成するかを示しています。300米ドル以下という低い参入価格帯がさらに対象顧客層を広げ、ホームシアターシステム市場における初回採用を促進しています。

手頃な価格の中国製無線システム

TCLとHisenseは2024年を通じて欧州全域でアトモス対応サウンドバーをミッドレンジテレビにバンドルし、合計で地域の無線オーディオ収益の17%を獲得しました [1]TCL Technology Group、「投資家向けアップデート2024〜25年」、tcl.com。小売業者はシンプルな商品展開の恩恵を受け、1つの箱で映像と音声の両ニーズを満たす一方、家庭ではケーブルレスの利便性が歓迎されました。欧州の既存ブランドはサステナビリティメッセージへと方向転換し、低炭素サプライチェーンとモジュール式修理可能性を訴求してシェアを守ろうとしました。しかし、価格差は依然として大きく、価格に敏感な消費者を中国系参入企業へと誘導するほどであり、ホームシアターシステム市場における垂直統合の破壊的役割を強化しています。

高級不動産へのバンドル

ドバイのデベロッパーは2024年に200万米ドル以上の住宅の68%にメディアルームを設置しました [2]ドバイ土地局、「2024年高級住宅年次報告書」、dubailand.gov.ae。シンガポールも同様のパターンを示し、高級コンドミニアムの52%がターンキー型シネマパッケージを提供しています [3]シンガポール都市再開発庁、「民間住宅統計2024年第4四半期」、ura.gov.sg。オーディオコストを住宅ローン融資に組み込むことで、不動産会社は大規模なハードウェア設置を保証し、消費者心理が他の分野で弱まる局面でもプレミアムブランドの収益を安定させています。居住者はインビジブルなインウォールアレイへのアップグレード費用を進んで支払うようになっており、隠れたハードウェアが音質と並んでステータスの象徴となっていることを証明しています。

eスポーツオーディオ需要の増加

競技ゲーマーは純粋な音量よりもレイテンシーと定位精度を優先します。2024年には、韓国の購入者の43%が方向性の明瞭さを最重要購入基準として挙げ、ドイツのゲーミング世帯の38%も同様の傾向を示しました [4]Samsung Electronics、「ゲーミングサウンドバー販売実績2024年」、news.samsung.com。メーカーは可変ヘッドトラッキングモードと5ミリ秒未満の無線リンクで対応しました。小売店での観察により、ゲーマーが店頭でこれらの機能を試すと、対応する無線サブウーファーのアタッチレートが上昇することが確認されています。このハロー効果により、ゲーミング層においてホームシアターシステム市場が拡大しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ネオジム価格の高騰 | –1.3% | グローバル | 中期(3〜4年) |

| 都市部マンションのスペース制約 | –0.7% | グローバル都市部 | 長期(5年以上) |

| 無線に対するオーディオファイルの懐疑心 | –0.4% | プレミアムセグメント | 短期(2年以内) |

| スマートTV内蔵スピーカー | –0.9% | グローバル | 中期(3〜4年) |

| 情報源: Mordor Intelligence | |||

ネオジム価格の高騰

希土類磁石のコストは2024年に32%上昇し、プレミアムサウンドバーの部品表コストが11%増加しました。メーカーは磁石の質量を削減し、一部のエントリーモデルではフェライトに切り替えましたが、平均小売価格は依然として5%上昇しました。消費者はこれまでのところ緩やかな値上げを受け入れており、この制約要因はホームシアターシステム市場の成長を鈍化させるものの、阻害するには至っていません。

都市部マンションのスペース制約

東京の新築物件の平均面積は2024年に58.3平方メートルに低下し、香港では45.7平方メートルとなっています。マルチボックス構成は依然として非現実的であり、サウンドバーとバーチャルサラウンドソリューションが優位性を持っています。このトレンドはコンパクトデザインを促進する一方で、より大型で高マージンな構成の採用を制限し、全体的な価値成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:サウンドバーが主導するが、コンバージェンスが需要を再形成

サウンドバーは2025年のホームシアターシステム市場シェアの54.40%(56億8,000万米ドル相当)を獲得しました。買い替えサイクルは現在テレビと連動しており、消費者は画面が新しいHDRやコーデック機能を搭載するたびにサウンドバーを交換します。したがって、サウンドバーのホームシアターシステム市場規模はストリーミングサービスのアップデートと密接に連動しています。ホームシアターPC・メディアセンターシステムは規模は小さいものの、12.08%のCAGRで拡大すると予測されており、エンターテインメントとスマートホームドメイン全体のコントロールを統合したいゲーマーの需要を反映しています。コンポーネントレシーバーは、同じアンプをビデオ会議と家族での映画鑑賞の両方に活用する郊外の購入者の間で再び注目を集めています。インウォールシアターは、隠れたグリッドが建築計画に適合する高級建設において好調であり、利便性とパーソナライゼーションがチャンネル数を上回ることを証明しています。

接続方式別:有線の安定性と無線の加速

有線設置は2025年のホームシアターシステム市場規模の61.20%(63億9,000万米ドル)を生み出しており、映画愛好家は妥協のないスループットのために物理的な接続を信頼しています。設置業者は新築の乾式壁内にケーブルを配線することを好み、入居前にクリーンな美観を確保します。しかし、無線システムは2031年までに14.62%のCAGRで成長する見込みです。Wi-Fi 6EやWiSA 2.0などの規格は現在5ミリ秒未満のレイテンシーを実現しており、バッテリー駆動のリアスピーカーにより延長コードなしでパティオでの映画鑑賞が可能になっています。2025年のカタログに登場するハイブリッドレシーバーはこのギャップを埋め、将来性のある設置をサポートし、有線と無線が相互に排他的でなくなりつつあることを示しています。

エンドユーザー別:住宅用が依然としてリードするが、商業用途が拡大

住宅用購入者は2025年の収益の84.70%(88億5,000万米ドル相当)をもたらし、引き続き主導的な地位を占めています。都市部の賃借人はシングルバーソリューションに傾倒する一方、一戸建て住宅のオーナーは屋外スピーカーに接続するマルチゾーンレシーバーに投資しています。商業用ホスピタリティおよび飲食施設は2031年まで11.55%のCAGRで拡大する見込みであり、高級レストランは指向性天井アレイを使用し、ブティックホテルはセンサー起動のロビーサウンドスケープを追加しています。高級車やヨットはホーム機器と互換性のあるAPIを統合しており、ホームシアターシステム市場がリビングルームを超えて拡大するクロス環境オーディオ戦略を示唆しています。

流通チャネル別:ショールームが影響力を維持しながらeコマースが拡大

オフラインの家電量販店は2025年のホームシアターシステム市場シェアの45.90%(48億米ドル)を維持しており、顧客が低音の響きを実際に試聴したいと考えるためです。小売業者は2025年に独立したデモブースを導入し、プレミアムバーのコンバージョン率を向上させました。オンライン小売は拡張現実プレビューと検証済みレビューが信頼を構築するにつれ、13.28%のCAGRで成長する見込みです。専門AVディーラーはキャリブレーションを要する設置において引き続き不可欠であり、デジタル化が進む環境においても人的専門知識がマージンを支えていることを証明しています。

地域分析

アジアは2025年に32億5,000万米ドルを生み出し、ホームシアターシステム市場の主要な成長エンジンであり続けています。中国における可処分所得の増加が祝祭シーズンの大量購入を促進する一方、日本の都市部の超小型マンションが超薄型バーへの需要を喚起しています。韓国の小売業者はゲーミングオーディオキオスクを設置しており、レイテンシーのベンチマークが地域の購買決定を左右することを認識しています。地域の製造クラスターがコストを低く抑え、多様な都市で共鳴する価格帯を可能にしています。

北米は2025年に28億6,000万米ドルを計上し、郊外のライフスタイルが専用メディアルームを支えています。コンポーネントシステムは、ハイブリッドワーク環境が高品質な会議通話を必要とするにつれ、新たな活路を見出しています。カナダの厳格なエネルギーラベル規制が自動スタンバイ機能を促進し、ブランドはコンパニオンアプリ内に電力ダッシュボードを組み込むよう促されています。音声アシスタントの広範な普及がマルチルームのアドオン購入を増加させ、ユニット価値を高めています。

欧州は25億5,000万米ドルをもたらし、デザインの洗練さとエコへの配慮のバランスを取っています。スカンジナビアのファブリック包みバーが他地域のカラーパレットに影響を与える一方、ドイツのミニマリズムがケーブル配線アクセサリーの方向性を定めています。中国系参入企業からの競争圧力により、地域ブランドはサーキュラーエコノミーの実績と長期ファームウェアサポートを強調するよう促されています。小売業者が下取りを受け付けるモジュール式スピーカーブロックが普及し、消費をサステナビリティ目標と一致させています。

競争環境

Samsung、Sony、LG、Bose、Sonosの5社が2024年のホームシアターシステム市場シェアの58%を合計で支配しています。ディスプレイやスマートフォンユニットとオーディオ機器を組み合わせることが多い垂直統合により、エコシステムの粘着性が生まれています。特許出願が激化しており、Samsungだけで2024年に米国特許商標庁に37件の無線オーディオ特許を出願しました。小規模な挑戦者はソフトウェアを通じて革新を図っており、AIキャリブレーターがユーザーの好みを学習してEQを自動調整し、ハードウェア予算に匹敵することなくパフォーマンスのギャップを縮小しています。パーソナライズされたチューニングやマルチルーム機能を解放するサブスクリプションサービスが継続的な収益を生み出し、原材料の変動を緩和しています。屋外防水シネマ、シニア向け音声増幅バー、ストレス軽減に調整されたウェルネスサウンドスケープが白地ニッチを提示しています。戦略的買収とパートナーシップはすでに既存企業の特化型スタートアップへの関心を示しており、ドライバー数ではなくソフトウェアと状況設計がホームシアターシステム業界における将来の競争優位を決定づけることを強調しています。

ホームシアターシステム業界リーダー

Sony Group Corporation

Bose Corporation

LG Electronics Inc.

Panasonic Holdings Corporation

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:LG Electronics Inc.は、毎分ビーム幅を再キャリブレーションするAIチップを搭載したAlpha-Sound Q950システムをリリースし、ソウルでのパイロット販売は発売当日に完売しました。

- 2025年4月:Sonyは2024年製HT-A9000バーにBluetooth LEオーディオを追加するファームウェアアップデートを発行し、製品のライフサイクルを延長しました。

- 2025年3月:Samsungは、2026年のテレビ向けシステムオンチップロードマップにマルチチャンネルIPを組み込むため、WiSA Technologiesを1億2,000万米ドルで買収しました。

- 2025年2月:Sonosは、工具不要のグリルスワップを備えたEra Customインウォール・天井スピーカーを発表し、リノベーションプロジェクトをターゲットとしています。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本調査では、ホームシアターシステム市場を、住宅または小規模会場において映画館グレードの体験を再現する完全な視聴覚パッケージ、ホームシアター・イン・ア・ボックスセット、モジュール式コンポーネントバンドル、プレミアムサウンドバーパッケージ、およびカスタムビルトインシネマのメーカーが得る収益として定義しています。システムはマルチチャンネルアンプまたはレシーバーと対応するラウドスピーカーを含む必要があり、ディスプレイとポータブルBluetoothスピーカーは統合バンドルの一部として出荷される場合にのみカウントされます。

対象外の範囲:単体テレビ、ヘッドフォン、およびサラウンドバンドルなしで販売される個別スマートスピーカーは含まれません。

セグメンテーションの概要

- タイプ別

- ホームシアター・イン・ア・ボックス(HTiB)

- コンポーネントシステム

- サウンドバーシステム

- ホームシアターPC・メディアセンター

- カスタムビルトインシアター

- 接続方式別

- 有線

- 無線(Wi-Fi・Bluetooth・RF)

- エンドユーザー別

- 住宅用

- 商業用(ホスピタリティおよび飲食)

- 商業用(企業ホールおよびオーディトリアム)

- ヨットおよび高級車

- 流通チャネル別

- オンライン小売

- オフライン(家電量販店)

- オフライン(専門AVディーラー)

- 直販・システムインテグレーター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、北米、欧州、および急成長するアジアの都市において、地域ディストリビューター、音響エンジニア、設置業者ネットワーク、および小売バイヤーにインタビューを実施しています。これらの対話により、アップグレードサイクル、旧世代レシーバーの価格侵食、無線ドルビーアトモスキットへの新興需要などのグレーゾーンが明確になり、二次情報と現場の実態を照合することが可能になります。

デスクリサーチ

国連コムトレードの出荷コード、米国国勢調査局の電子機器小売売上高、欧州統計局の家庭用技術普及率、消費者技術協会の業界白書などのオープンデータセットを活用して、貿易フローと小売プルスルーを規模化しています。企業の年次報告書(10-K)、投資家向け資料、信頼性の高い報道記事から、製品発売、平均販売価格、チャネルミックスの変化を抽出しています。D&B Hooversによる企業レベルの財務情報やDow Jones Factiva によるディールニュースなどのサブスクリプションリソースが、アナリストの収益パターンのクロスチェックを支援しています。このリストは例示的なものであり、検証のために多数の追加的な公開・有料情報源が参照されています。

市場規模の算定と予測

トップダウンの消費モデルは、世界の生産量と輸出入データから始まり、家計の可処分所得帯とスマートTV普及率に合わせて潜在的な需要プールを導出します。主要ベンダーの平均販売価格×ユニット出荷数と設置業者の部品表からサンプリングされたボトムアップのチェックにより、合計値を校正しています。主要なモデルドライバーには、(i)サラウンドサウンドバンドルの平均販売価格の推移、(ii)メディアルームが設置された新規住宅着工件数のシェア、(iii)ストリーミングサブスクリプションの成長、(iv)都市部の可処分所得指数が含まれます。シナリオオーバーレイを伴う多変量回帰がこれらのインプットを2030年まで予測し、専門家のコンセンサスが最終的な係数調整を導きます。

データ検証と更新サイクル

アウトプットは3層のレビューを経ます:過去シリーズに対する自動分散スキャン、同僚アナリストによる監査、およびシニアによる最終承認。モデルは12ヶ月ごとに更新され、為替レートの変動、関税改定、または製品リコールがベースラインに重大な影響を与える可能性がある場合には中間更新が実施されます。

Mordorのホームシアターシステムベースラインが信頼性を持つ理由

企業が異なる製品ミックス、価格帯、更新サイクルを選択するため、公表数値はしばしば乖離します。当社の厳格なスコーピング、ライブチャネルフィードバック、および年次更新サイクルにより、クライアントが信頼できるバランスの取れた中間値が得られます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 104億5,000万米ドル(2025年) | ||

| 135億3,000万米ドル(2024年) | グローバルコンサルタントA | 単体サウンドバーと一括アフターマーケットスピーカーを含む |

| 326億9,000万米ドル(2023年) | 業界団体B | より広範なホームオーディオデバイスを組み合わせ、小売収益ではなくメーカー価格を使用 |

| 377億米ドル(2024年) | 地域コンサルタントC | 積極的なマルチルーム普及率の前提を適用し、カスタム設置を二重計上 |

この比較は、異なる範囲と価格ベースを除外すると、スプレッドがMordorの数値に向かって収束することを示しており、当社の透明性のある段階的な方法論の信頼性を裏付けています。

レポートで回答される主要な質問

ホームシアターシステム市場はどのくらいの速さで成長していますか?

2031年までに178億1,000万米ドルに達し、2026〜2031年にかけて9.32%のCAGRを記録すると予測されています。

ホームシアターシステム市場で最大のシェアを持つ地域はどこですか?

アジアが世界収益の31.10%(約32億5,000万米ドル相当)でリードしています。

ホームシアターシステム市場で無線システムが勢いを増している理由は何ですか?

Wi-Fi 6E、Bluetooth LEオーディオ、WiSA 2.0の進歩によりレイテンシーが低減され、設置が簡素化されたことで、スペースに制約のある消費者やデザイン重視の消費者にとってケーブルレスのセットアップが魅力的になっています。

ゲーミング需要の増加は製品設計にどのような影響を与えていますか?

メーカーは現在、競技プレイに不可欠な方向性の手がかりを際立たせるヘッドトラッキングモード、5ミリ秒未満のレイテンシー、および周波数プロファイルを統合しています。

ネオジムコストの上昇は手頃な価格を脅かしていますか?

材料価格は急激に上昇しましたが、設計の最適化と小幅な小売価格調整により、これまでのところ需要は維持されています。

最終更新日: