映画館市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 85.47 十億米ドル |

| 市場規模 (2031) | 106.71 十億米ドル |

| 成長率 (2026 - 2031) | 4.54% CAGR |

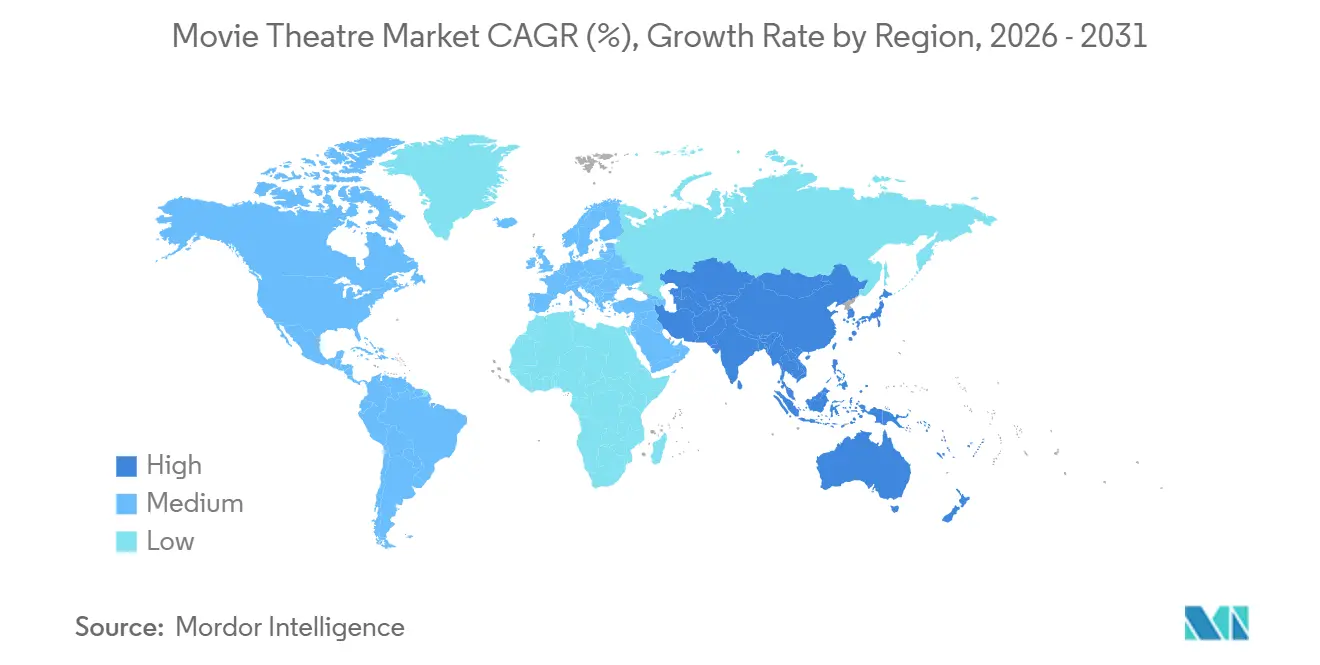

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

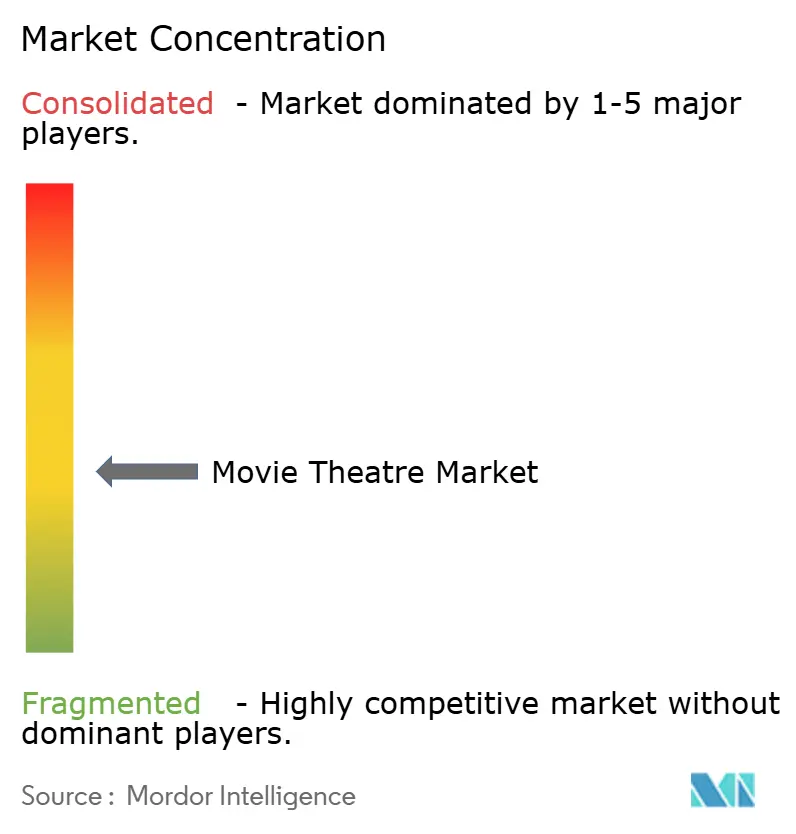

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる映画館市場分析

映画館市場規模は、2025年に813億3,000万米ドル、2026年に857億4,700万米ドルと予測され、2031年までに1,067億1,000万米ドルに達し、2026年から2031年にかけて年平均成長率4.54%で成長する見込みです。プレミアム大型フォーマット(PLF)スクリーンが1人当たりの消費額を押し上げる中、需要は回復しており、興行主はイベント主導型プログラミングとロイヤルティサブスクリプションを通じてストリーミングとの競争に対抗しています。事業者はチケット価格帯を広げる没入型技術への設備投資を優先していますが、高い金利負担により小規模チェーンはアップグレードへの対応が困難な状況です。北米は依然として収益の中核を担っていますが、中国とインドが地方中小都市でスクリーンを増設しているアジア太平洋地域に対して相対的な比重を失いつつあります。サウジアラビアおよびアラブ首長国連邦における政府系投資が地域の供給拡大を加速させており、スタジオのパイプラインがパンデミック前の水準に戻りつつあることが興行収入の回復を後押ししています。

主要レポートのポイント

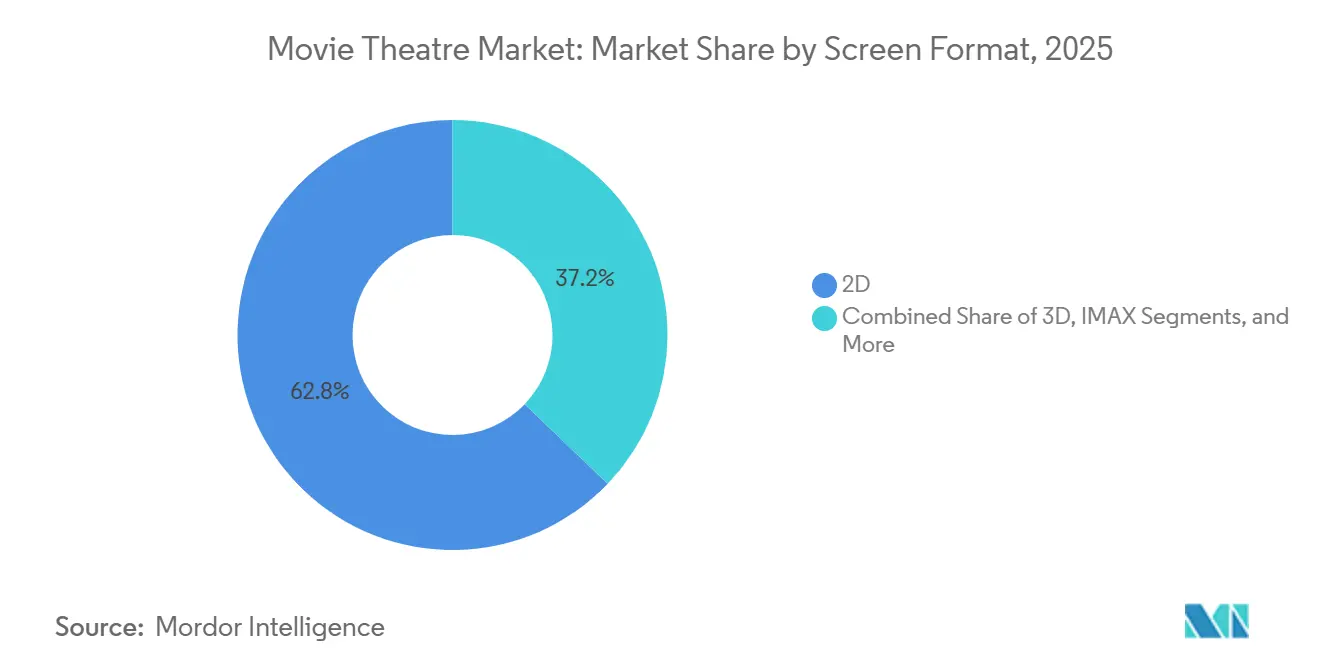

- スクリーンフォーマット別では、2Dが2025年の収益シェアの62.83%を占め、ScreenXおよびその他のPLFフォーマットは2031年にかけて年平均成長率4.61%で拡大する見込みです。

- 劇場タイプ別では、シネコンが2025年の映画館市場シェアの56.91%を占め、ラグジュアリーブティック施設は2031年にかけて年平均成長率4.66%で成長すると予測されています。

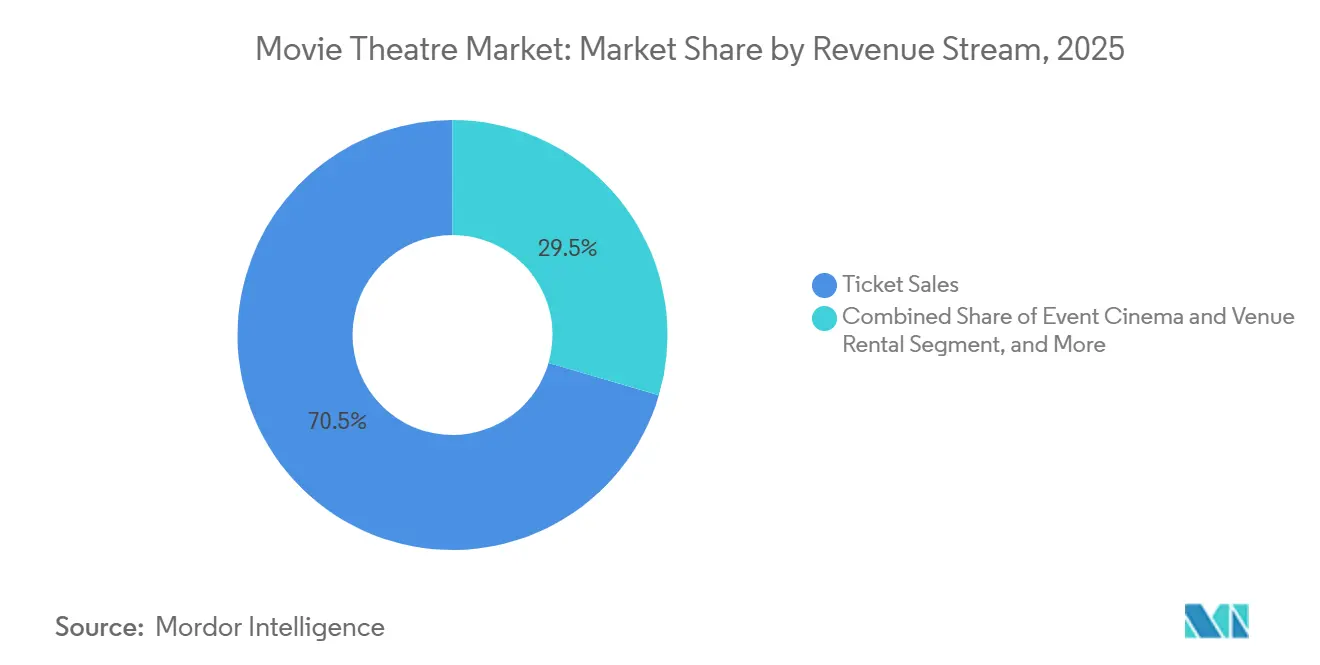

- 収益源別では、チケット販売が2025年の映画館市場規模の70.47%を占め、イベントシネマおよび会場レンタルは2031年にかけて年平均成長率4.72%で拡大しています。

- 所有モデル別では、上場チェーンが2025年収益の45.58%を支配し、非上場チェーンは2031年にかけて年平均成長率4.58%を記録する見込みです。

- 地域別では、北米が2025年の映画館市場シェアの45.38%を占め、アジア太平洋地域は2031年にかけて年平均成長率4.70%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の映画館市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム大型フォーマット(PLF)および没入型技術の普及 | +0.8% | 北米、中国、中東 | 中期(2〜4年) |

| 新興市場における可処分所得の増加 | +0.9% | アジア太平洋、中東、南米 | 長期(4年以上) |

| 大型ブロックバスター公開スケジュールの回復 | +0.7% | 世界全体 | 短期(2年以内) |

| イベントシネマプログラミングの成長 | +0.5% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| AI主導の上映時間およびコンテンツミックスの最適化 | +0.3% | 北米、欧州、一部アジア太平洋 | 中期(2〜4年) |

| ブロックチェーンベースのロイヤルティトークンとマイクロリワード | +0.1% | 北米および欧州のパイロット市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアム大型フォーマットおよび没入型技術の普及

興行主はPLFを目新しさではなく利益率防衛の手段として位置づけています。CJ 4DPLEXは2025年にAMC EntertainmentおよびCinépolisに115の4DXおよびScreenX複合オーディトリアムを設置することに合意し、世界的なスクリーン数を1,200超に拡大しました。[1]CJ 4DPLEX、「世界の興行収入が4億5,800万米ドルに到達」、cj4dplex.com 北米では、PLFチケットは5〜8米ドルのプレミアムが付き、1席当たりの収益が40〜60%高くなります。IMAXは米国内でRegalと4か所の新規出店を追加し、サウジアラビアとインドで20スクリーンの追加契約を締結しており、高い設備投資を要するシステムへの共同出資意欲が高い価格設定を正当化することを裏付けています。[2]IMAX Corporation、「投資家向けプレゼンテーション 2025年第3四半期」、imax.com

新興市場における可処分所得の増加

中産階級の拡大が投資地図を塗り替えています。PVR INOXは2026年度に人口10万〜50万人のインドの都市でフランチャイズおよびマネジメントコントラクト方式により200スクリーンを追加し、資本リスクを最小化しながら事業規模を拡大しました。[3]PVR INOX Limited、「2025年度年次報告書」、pvrinox.com CJ CGVのベトナム収益は、ホーチミン市とハノイでプレミアムフォーマットの採用が広がる中、前年比42.2%増の2,536億ウォン(1億9,000万米ドル)に達しました。これらのパターンは、新興市場がスクリーン増設および売店収益成長において不均衡に大きな貢献をすることを示しています。

大型ブロックバスター公開スケジュールの回復

スタジオのパイプラインは2025年に正常化し、「アバター:ウェイ・オブ・ウォーター」および「アベンジャーズ:カン・ダイナスティ」に牽引されて国内興行収入が90億米ドルを超えました。2026年の作品ラインナップは、主要スタジオがそれぞれ12〜15本の大規模公開を予定しており、国内で98億米ドルを超えると予想されています。大型ブロックバスター作品は公開初週末に急増する需要を生み出し、プレミアム価格設定を正当化するとともに、労働費と施設費がすでに固定費化しているピーク時の金曜・土曜夜の時間帯にオーディトリアムを満席にするため、興行主はこのサイクルから恩恵を受けます。リスクは過度な依存にあり、期待されていた続編が興行収入目標を下回った2024年の不振が示すように、フランチャイズの1作品が不振に終わるだけで四半期の収益増加分が消えてしまう可能性があります。

イベントシネマプログラミングの成長

代替コンテンツは実験から構造的なヘッジへと拡大しています。Fathom Eventsの収益は、コンサート、オペラ、アニメプレミアをプログラムすることで2024年に前年比45%増の1億4,500万米ドルを超えました。テイラー・スウィフトの「エラズ・ツアー」コンサートフィルムは2023年10月に国内で3,400万米ドルの初動を記録し、世界全体で2億6,000万米ドル以上を稼ぎ出し、音楽主導のコンテンツが従来の劇場公開作品に匹敵し得ることを実証しました。一方、Cinemarkは2025年第3四半期に「鬼滅の刃」や「チェンソーマン」などのアニメ作品に牽引されて非従来型興行収入で過去2番目の高水準を記録し、若年層を取り込みました。この多様化により、興行主のスタジオ公開日の変動リスクへの露出が低減され、追加マーケティング費用をほとんど必要としない追加収益源が開かれます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オーバー・ザ・トップ(OTT)ストリーミングプラットフォームへの急速なシフト | -0.9% | 北米、欧州 | 短期(2年以内) |

| プレミアム技術アップグレードに必要な高額な設備投資 | -0.5% | 北米、欧州、一部アジア太平洋 | 中期(2〜4年) |

| 会場セキュリティおよび衛生プロトコルに対する保険料の高騰 | -0.2% | 北米、欧州 | 中期(2〜4年) |

| 映画館不動産コストを引き上げるグリーンビルディング融資規制の強化 | -0.3% | 欧州、北米、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OTTストリーミングプラットフォームへの急速なシフト

劇場公開ウィンドウは2025年に平均45日に短縮され、一部のユニバーサル作品は17日後にPeacockに移行しました。2024年第3四半期時点で2億8,270万人の加入者を持つNetflixは、2025年3月に「エレクトリック・ステート」を500スクリーン未満の限定劇場公開で公開し、興行収入よりもストリーミングでの視聴を優先しました。この戦略は視聴者の関心を分散させ、特に映画館での鑑賞を正当化するスペクタクルに欠ける中規模予算のドラマやコメディについて、消費者が自宅での視聴を待つよう条件付けます。興行主は、「ウィキッド」が強力な初動成績により2024年に90日以上の公開ウィンドウを確保したように、イベント主導型公開を強調することで対抗していますが、ほとんどの作品において同日公開または短縮ウィンドウへの構造的なシフトは不可逆的です。

プレミアム技術アップグレードに必要な高額な設備投資

IMAXの設置費用は1スクリーン当たり100〜200万米ドルであり、4DXの改装平均費用は50〜80万米ドルです。北米の興行主は2024年9月を起点とする3年間で映写設備、座席、売店インフラのアップグレードに22億米ドルを投じることを約束しましたが、この投資はAMC、Regal、Cinemark、Cineplex、Marcus Theatresの上位5チェーンに集中しており、独立系および地域系事業者は体験面での競争が困難な状況です。資金調達の課題は高金利によってさらに複雑化しており、AMC Entertainmentの加重平均負債コストは2024年第3四半期に8.5%に達し、追加借入を著しく困難にしています(AMC Entertainment 10-Q 2024年第3四半期)。プレミアムフォーマットへの投資ができない事業者は、優れた体験を提供する競合他社に観客が移行するにつれて利益率の圧縮リスクにさらされます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スクリーンフォーマット別:感覚的差別化が収益を牽引

2Dスクリーンは広範な普及と低い運営コストにより2025年収益の62.83%を占めました。ScreenXおよびその他のPLFフォーマットが2031年にかけて年平均成長率4.61%で拡大するにつれ、プレミアムフォーマットが追加シェアを獲得すると予想されており、これは1人当たり収益に対する興行主の注力を反映しています。スクリーン数の約5%を占めるIMAXは基本価格より5〜8米ドル高いチケットプレミアムを実現し、高い稼働率を維持しており、ホームシアターへの代替に対する参入障壁の高さを裏付けています。

1基当たり30〜50万米ドルのScreenX設置は中堅興行主にとって低コストの参入手段を提供し、4DXは高い没入感を求める18〜34歳の層に訴求します。CJ 4DPLEXの2025年興行収入4億5,800万米ドルは収益化の有効性を実証しています。スクリーンフォーマットの構成は、映画館市場規模が純粋な量的拡大ではなく技術的セグメント化を通じてどのように進化するかを示しています。

劇場タイプ別:ラグジュアリーブティックがシェアを拡大

シネコンは8〜16スクリーンの施設規模を活かして上映時間の柔軟性と売店の回転率を最大化し、2025年の総収益の56.91%を占めました。一方、ラグジュアリーブティック施設は年平均成長率4.66%で成長しており、リクライニングシート、グルメメニュー、21歳以上限定の環境に対して1枚25〜40米ドルのチケット料金を支払う富裕層の顧客を引き付けています。シングルスクリーン独立系は資本制約により閉館が続いていますが、都市部のアートハウス系は地域密着型プログラミングにより存続しています。

ソニー・ピクチャーズによる2024年のAlamo Drafthouseの買収は、コンテンツオーナーが管理された流通とプレミアム経済性のためにブティックチェーンを評価していることを示しています。屋外およびポップアップ施設はオーストラリアと中東で季節的な需要に対応していますが、2020年のソーシャルディスタンシング期間中に急増したドライブインは、屋内施設が通常の収容能力を回復するにつれて頭打ちになっています。劇場タイプの二極化は、より広い映画館市場における支払い意欲のセグメント化を浮き彫りにしています。

収益源別:イベントシネマが収入を多様化

チケット販売は2025年収益の70.47%を占めましたが、イベントシネマおよび会場レンタルは年平均成長率4.72%で拡大すると予測されており、週7日のオーディトリアム収益化に向けた戦略的転換を示しています。売店収益は米国で1人当たり8.20米ドル、インドではPVR INOXの総収益の33%を生み出しており、価格構造における地理的差異が明らかになっています。

スクリーン広告はNational CineMediaが販売する上映前キャンペーンを通じて3〜4%の利益率向上をもたらし、AMC Stubs A-Listなどのサブスクリプションプログラムは継続的な収益を生み出し、来場頻度を高めました。事業者がブロックバスターの週末と、未使用の収容能力を埋める平日の代替コンテンツのバランスを取ることで、映画館市場規模はより安定したキャッシュフローへと転換し、恩恵を受けます。

所有モデル別:非上場チェーンが上場同業他社を上回る

上場事業者は2025年収益の45.58%を占めましたが、パンデミック期の負債を抱えており、設備投資の柔軟性が制限されています。AMCの42億米ドルの負債は、最近の再編にもかかわらずプレミアムフォーマットの展開を制限しています。CinépolisおよびCJ CGVに代表される非上場チェーンは、南米および東南アジアでより迅速に動き、未開拓の都市にスクリーンを展開し、戦略的パートナーシップを通じてPLFを統合しています。

10施設未満を運営する独立オーナーはレーザー映写機とリクライニングシートの改装資金の調達に苦労していますが、一部は地方地域で存続しています。欧州の政府および非営利団体は文化補助金を活用してアートハウス系スクリーンを維持し、コンテンツの多様性を保っています。所有構造は戦略的選択肢を形成しており、映画館市場はバランスシートの機動性をますます重視するようになっています。

地域分析

北米は2025年の世界収益の45.38%を占め、最高水準の平均チケット価格と堅調な売店消費に牽引されました。興行収入が90億米ドルに回復したことは大型作品への根強い需要を反映していますが、ストリーミングが自宅視聴を定着させる中、1人当たりの来場者数は2019年水準を下回っています。AMC EntertainmentおよびCineworldによる連邦破産法第11条の適用申請からの脱却により不採算施設が閉鎖され、供給が引き締まり稼働率が向上しました。カナダのCineplexは人件費の上昇に直面している一方、メキシコはCinépolisが賃料の低い地方中小都市への展開を進めることで恩恵を受けています。

アジア太平洋地域は2031年にかけて4.70%の成長が予測されており、最も速い地域成長ペースです。中国のスクリーン数は2024年に90,968に達し、国内映画の上映枠規制により外国作品が制限される中でも、2025年の興行収入は480億人民元(67億8,000万米ドル)に上昇しました。インドのPVR INOXは地方都市でフランチャイズスクリーンを追加し、平均チケット価格を260ルピー(3.12米ドル)に維持しながら1人当たりの飲食収益を向上させました。東南アジアの成長はCJ CGVのベトナム事業が牽引しており、2025年度に42.2%増を記録し、中産階級の購買力を示しています。

欧州は依然として分断されています。英国やドイツなどの西側市場はOTTの浸透が激しく来場者数が減少している一方、東側市場は低い基盤から拡大しています。Kinépolisの2024年第3四半期収益2億4,280万ユーロ(2億7,400万米ドル)はプレミアムフォーマットを通じた選択的成長を示しています。EU建築物エネルギー性能指令(EPBD)に基づくグリーンビルディング義務は不動産コストを15〜25%引き上げており、財務基盤の強いチェーンに有利に働いています。中東は政府系資金により急成長しており、VOX Cinemasは2028年までにサウジアラビアに600スクリーンを設置するために20億サウジアラビア・リヤル(5億3,300万米ドル)を投じることを約束しており、国家主導の供給創出を示しています。

競合状況

世界上位10チェーンはスクリーン数のかなりのシェアを支配しており、中程度の集中度を示しています。競争上のポジショニングは、プレミアムフォーマットのパートナーシップ、高成長都市への地理的な空白地帯への進出、イベントプログラミングおよびサブスクリプション商品への多様化という3つのレバーを中心に展開されています。IMAXはサウジアラビアとインドで20の追加設置を確保し、CJ 4DPLEXは主要興行主と115の4DXおよびScreenX複合契約を締結しており、自社研究開発ではなくサプライチェーンの協業を強調しています。

スタジオの垂直統合が新たな競争次元を加えています。ソニー・ピクチャーズによるAlamo Drafthouseの買収は、コンテンツオーナーが興行利益を確保するための専用プレミアム流通拠点を獲得したことを意味し、コンテンツオーナーによるさらなる動きを予兆しています。現在AMC A-Listの会員数が110万人を超えるサブスクリプションプログラムは、乗り換えコストとデータ上の優位性を生み出しますが、一部の正規料金チケットを侵食します。

規制が地域戦略を形成しています。中国の上映枠制度は国内映画のためにスクリーンの約80%を確保しており、地元興行主を保護する一方で外国収益の可能性を制限しています。欧州では厳格なエネルギー性能規制が設備投資を増大させ、資金調達能力に欠ける独立系事業者を圧迫しています。資本集約度と市場アクセスのバランスが、映画館市場の進化に伴う勝者を決定づけるでしょう。

映画館業界のリーダー企業

Wanda Film Holding Co., Ltd.

AMC Entertainment Holdings Inc.

Cinépolis de México S.A. de C.V.

Cinemark Holdings Inc.

Cineworld Group plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Cinemark Holdingsは、3億7,500万米ドルの投資として、2026年第4四半期までに米国およびラテンアメリカの25か所にドルビーシネマ技術を追加導入する計画を発表しました。

- 2026年1月:IMAX Corporationは、高成長市場でのフットプリント拡大に向け、2027年までにサウジアラビアとインドの興行主と20の新規IMAXスクリーンを設置する契約を発表しました。

- 2025年12月:Vue Internationalは、2026年半ばまでに英国およびドイツの100スクリーンにわたって映写システムをレーザー技術にアップグレードするため、5,000万ポンド(6,300万米ドル)の投資を発表しました。

- 2025年12月:PVR INOX Limitedは、インドの地方中小都市を対象に、フランチャイズおよびマネジメントコントラクト方式を活用して2026年度に100〜200スクリーンを追加する計画を発表しました。

世界の映画館市場レポートの調査範囲

映画館には、人々が娯楽として映画を鑑賞できるオーディトリアムがあります。劇場は一般公衆を対象とした商業施設であり、チケットを購入することで利用できます。一部の映画館は非営利団体や機関によって運営されており、会員が映画を鑑賞するために料金を支払います。映画は映写機によって映画館前方の大型スクリーンに投影され、多数の壁掛けスピーカーが音声と音楽を流します。

映画館市場は、スクリーンフォーマット(2D、3D、IMAX、4DX、ScreenXおよびその他のPLF)、劇場タイプ(シネコン、シングルスクリーン独立系、ドライブイン、ラグジュアリーブティック、屋外・ポップアップ)、収益源(チケット販売、売店・飲食、スクリーン広告、イベントシネマおよび会場レンタル、サブスクリプションおよびロイヤルティプログラム)、所有モデル(上場チェーン、非上場チェーン、独立オーナー、政府・非営利事業者)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 2D |

| 3D |

| IMAX |

| 4DX |

| ScreenXおよびその他のPLF |

| シネコン |

| シングルスクリーン独立系 |

| ドライブイン |

| ラグジュアリーブティック |

| 屋外・ポップアップ |

| チケット販売 |

| 売店・飲食 |

| スクリーン広告 |

| イベントシネマおよび会場レンタル |

| サブスクリプションおよびロイヤルティプログラム |

| 上場チェーン |

| 非上場チェーン |

| 独立オーナー |

| 政府・非営利事業者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| スクリーンフォーマット別 | 2D | |

| 3D | ||

| IMAX | ||

| 4DX | ||

| ScreenXおよびその他のPLF | ||

| 劇場タイプ別 | シネコン | |

| シングルスクリーン独立系 | ||

| ドライブイン | ||

| ラグジュアリーブティック | ||

| 屋外・ポップアップ | ||

| 収益源別 | チケット販売 | |

| 売店・飲食 | ||

| スクリーン広告 | ||

| イベントシネマおよび会場レンタル | ||

| サブスクリプションおよびロイヤルティプログラム | ||

| 所有モデル別 | 上場チェーン | |

| 非上場チェーン | ||

| 独立オーナー | ||

| 政府・非営利事業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

映画館市場は2031年までにどの程度の規模になるか?

映画館市場規模は2031年までに1,067億1,000万米ドルに達すると予測されており、2026年からの年平均成長率4.54%を反映しています。

世界中のオーディトリアムで最も急速に成長しているフォーマットはどれか?

ScreenXおよびその他のプレミアム大型フォーマットは、2031年にかけて年平均成長率4.61%で最も急速な拡大を記録すると予測されています。

イベントシネマの急増を牽引する要因は何か?

コンサートフィルム、アニメプレミア、ライブ中継が平日の時間帯を埋め、イベントシネマおよび会場レンタル収益を年平均成長率4.72%で押し上げています。

非上場チェーンが上場同業他社に対してシェアを拡大している理由は何か?

低い負債水準と柔軟な資本配分により、非上場興行主は未開拓の地方中小都市でスクリーンを開設できる一方、上場チェーンはより高い金利負担に対応しています。

グリーンビルディング規制は欧州の事業者にどのような影響を与えているか?

EU建築物エネルギー性能指令(EPBD)は建設および改装コストを15〜25%引き上げており、独立系事業者の設備投資ハードルを高める一方、財務基盤の強い大手チェーンに有利に働いています。

最終更新日: