ホームエンターテインメント製品市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

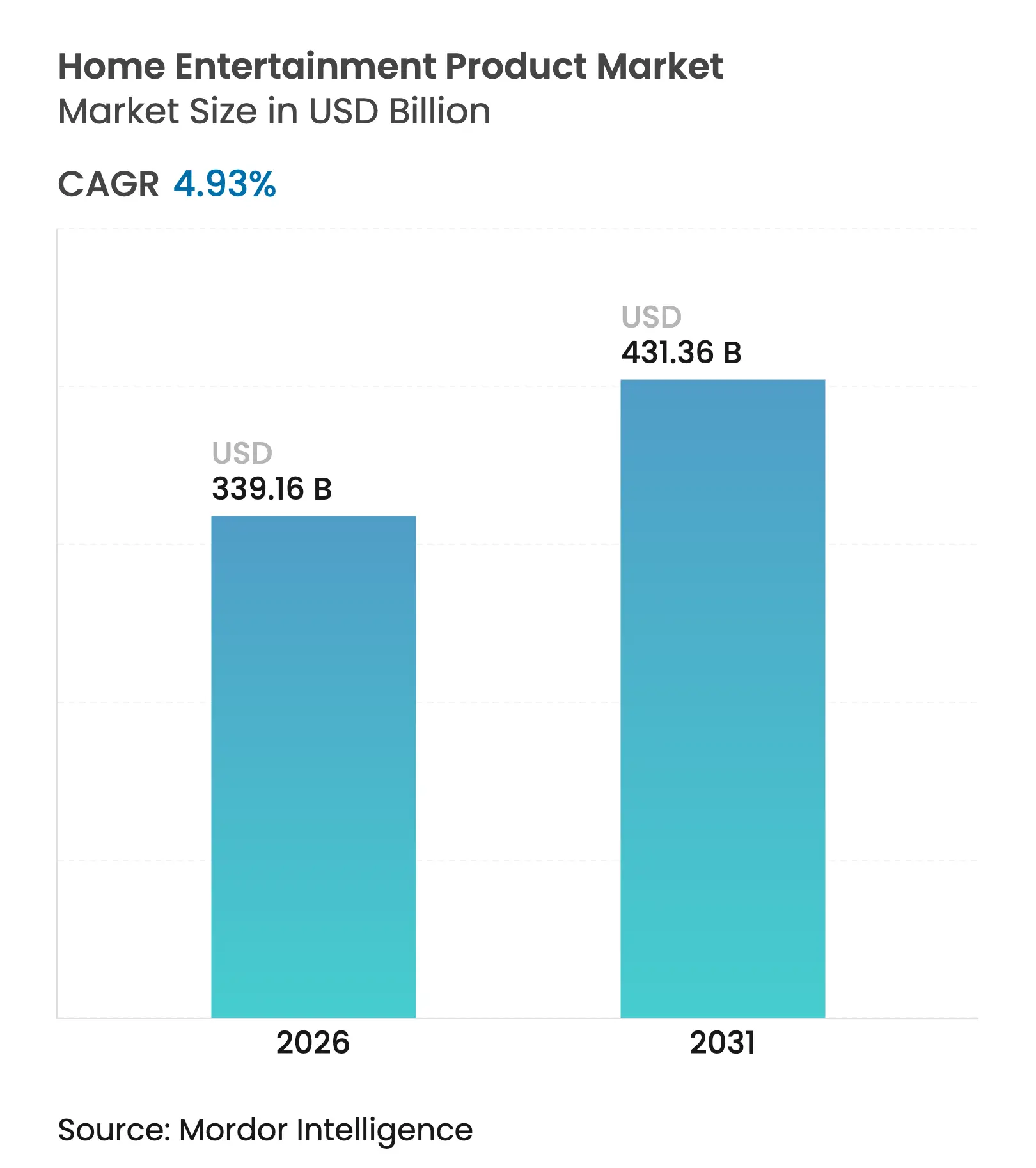

| 市場規模 (2026) | 339.16 十億米ドル |

| 市場規模 (2031) | 431.36 十億米ドル |

| 成長率 (2026 - 2031) | 4.93% CAGR |

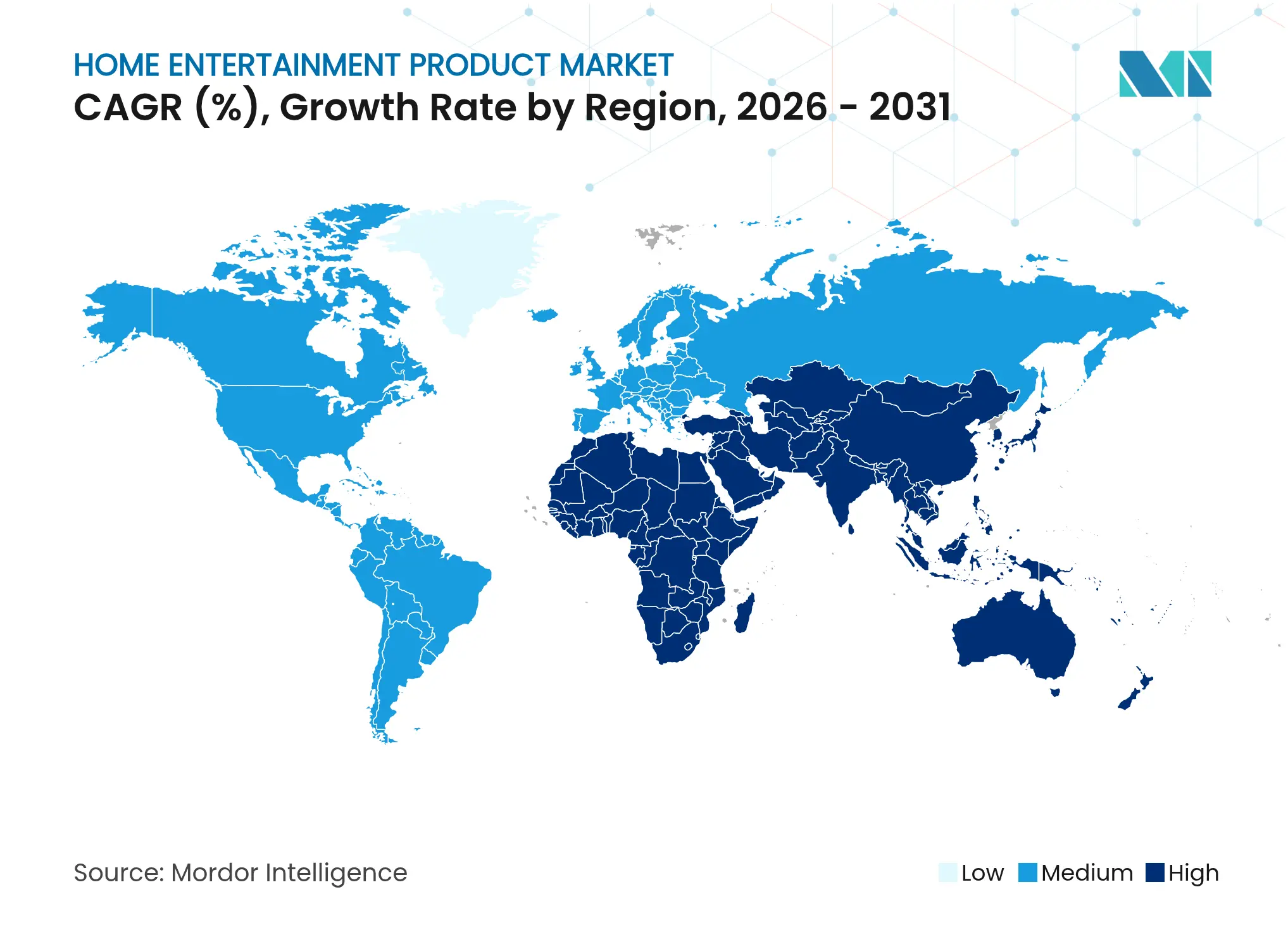

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

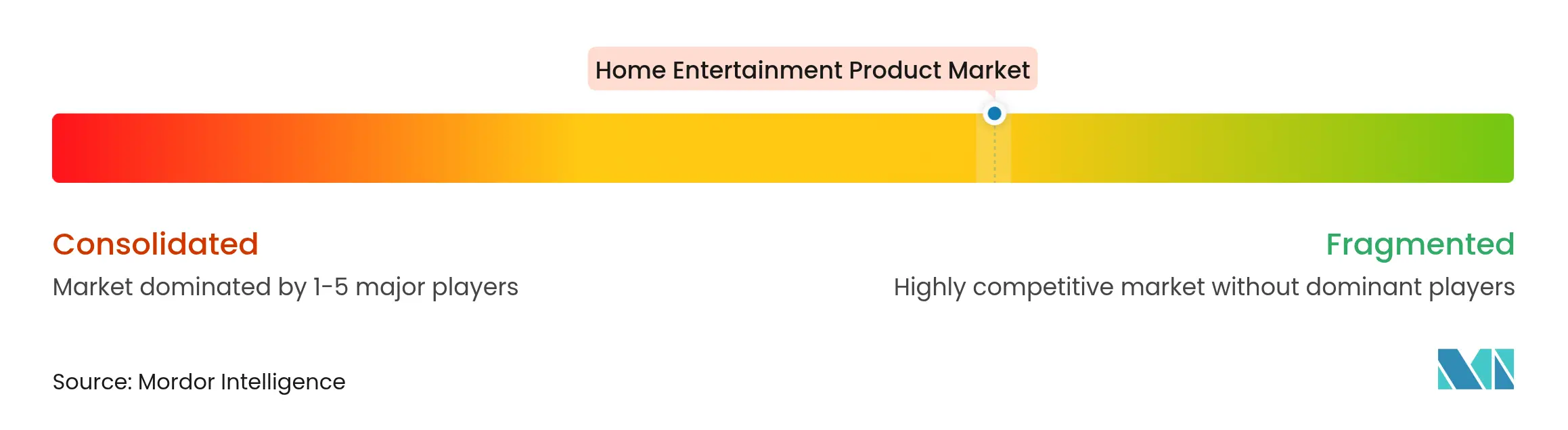

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホームエンターテインメント製品市場分析

ホームエンターテインメント製品市場規模は、2025年の3,232億2,000万米ドルから2026年には3,391億6,000万米ドルに成長し、2026年~2031年の年平均成長率4.93%で2031年までに4,313億6,000万米ドルに達すると予測されています。大型スクリーン、空間オーディオ、コネクテッドゲーミングへの需要が平均販売価格を押し上げており、チップ不足の長期化や輸送コストの変動によってユニット成長が鈍化する中でも、金額ベースの成長は継続しています。プレミアムテレビ、サウンドバー、コンソールは今やバンドルサブスクリプションおよびターゲット広告へのゲートウェイとして発売され、ハードウェアの収益を継続的なデジタル収益ストリームに結びつけています。ソフトウェア設計がパネルの輝度と同等に重要になるにつれ、直感的なインターフェースがブランドの視聴者を独自エコシステム内に留め、アプリ内支出を複利的に拡大させます。エネルギー効率の高いコンポーネントを奨励する規制、新興経済圏における広帯域通信カバレッジの拡大、所有から利用ベースの消費へのシフトの加速がすべて需要を強化し、ホームエンターテインメント製品・デバイス市場を2030年まで持続的な拡大に向けて位置づけています。

主要レポートのポイント

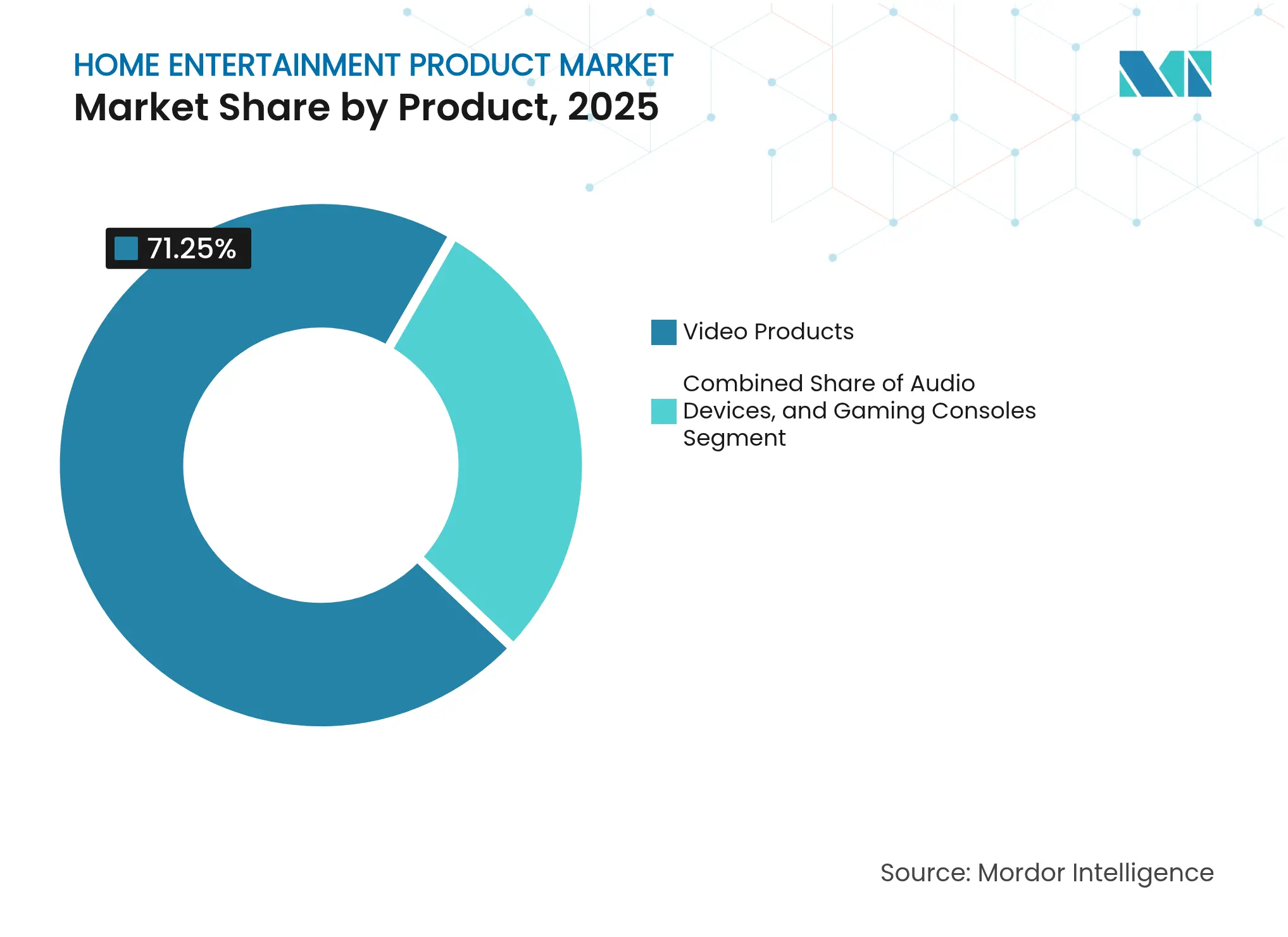

- 製品別では、ビデオ製品が2025年のホームエンターテインメント製品市場シェアの71.25%を占めました。ゲームコンソールは2031年まで年平均成長率6.62%で成長すると予測されています。

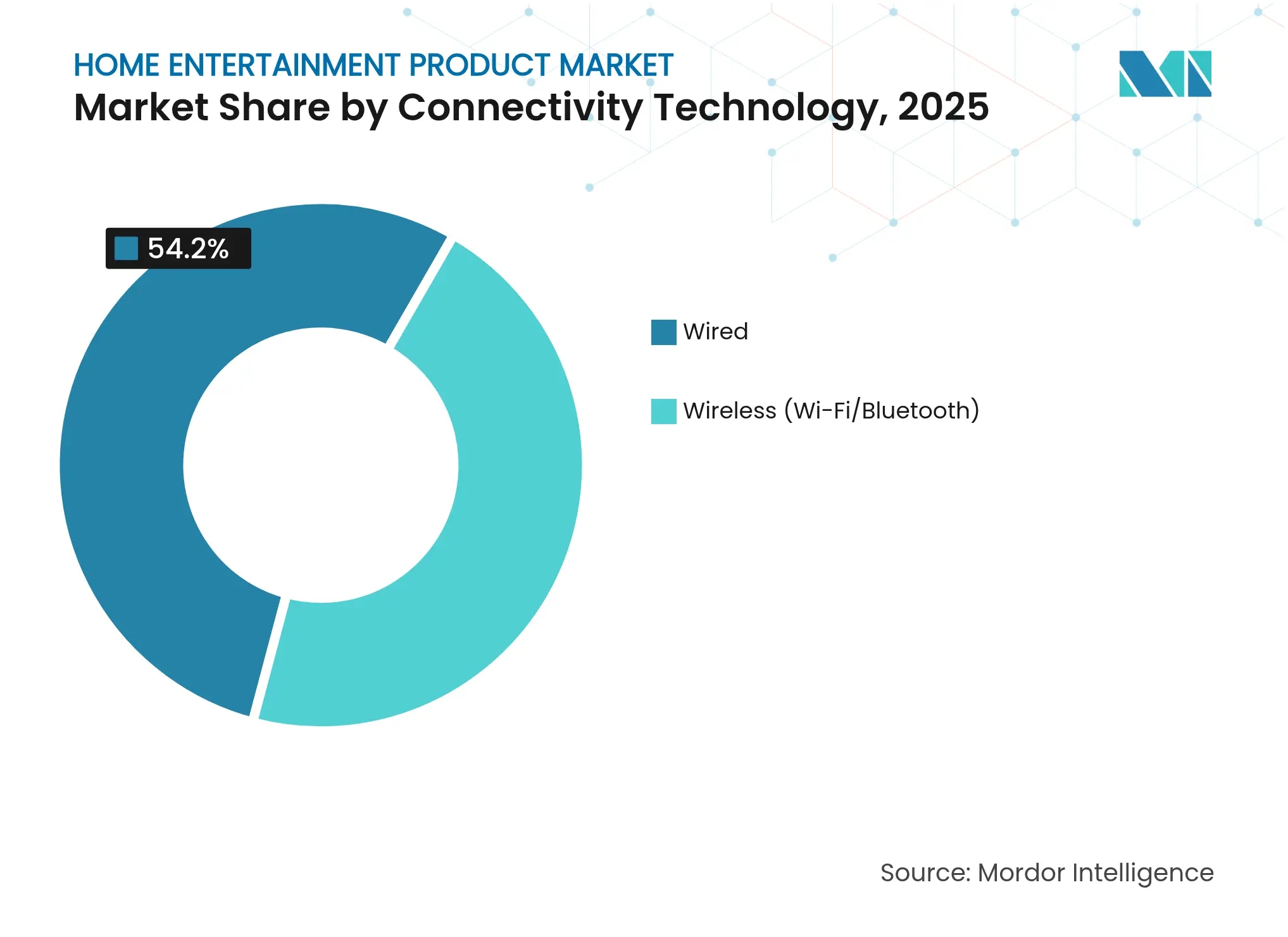

- 接続技術別では、有線ソリューションが2025年のホームエンターテインメント製品市場規模の54.20%のシェアを占め、無線接続は2026年~2031年に年平均成長率6.74%で拡大すると見込まれています。

- 流通チャネル別では、オフライン小売が2025年のホームエンターテインメント製品市場シェアの66.10%を獲得しました。オンラインチャネルは2031年まで年平均成長率7.56%で拡大する軌道にあります。

- 地域別では、アジア太平洋地域が2025年のホームエンターテインメント製品市場規模の37.60%のシェアを占め、インドは2031年まで地域平均を上回る高い一桁台の年平均成長率で成長すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルホームエンターテインメント製品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートホームエコシステムの普及 | +1.2% | 北米・欧州、都市部アジア太平洋 | 中期(3~4年) |

| 4K/OLEDテレビの平均販売価格の低下 | +0.8% | アジア太平洋、グローバルへの波及 | 短期(2年以内) |

| コンテンツストリーミングブーム | +1.3% | グローバル、欧州で最も強い | 中期(3~4年) |

| クラウドおよびサブスクリプションゲーミング | +0.9% | アジア太平洋および北米 | 長期(5年以上) |

| 中東・アフリカにおける可処分所得の増加 | +0.7% | 中東・アフリカ | 中期(3~4年) |

| オムニチャネルフルフィルメント | +0.4% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

北米におけるスマートホームエコシステムの普及

ハンズフリー音声アシスタントは現在、米国のほぼすべての新型テレビ、ストリーミングボックス、サウンドシステムにプリインストールされており、リビングルームのスクリーンをコネクテッド家庭のコマンドセンターにしています。Amazonは毎月数百万人のFire TVユーザーがスマートホームの指示を送信していると報告しており、緊密なエコシステム統合がエンゲージメントとデータ収集を深めることを証明しています。購入の意思決定は、生のディスプレイ指標よりもプラットフォームの互換性に基づくことが増えており、中小メーカーは競争力を維持するために大手テクノロジー企業のオペレーティングシステムをライセンス供与しています。音声アシスタントの不具合一つで競合プラットフォームからの大量離脱を招く可能性があるため、研究予算は会話型AI の改良とプライバシー管理にシフトしています。このドライバーは、ソフトウェア品質をパネル技術と同等の水準に引き上げると同時に消費者の乗り換えコストを高めることで、ホームエンターテインメント製品市場を拡大させます。

アジアにおける4K/OLEDテレビの平均販売価格の低下

中国とベトナムの新しいOLEDファブの歩留まりは2024年に80%台後半に上昇し、東南アジア全域での小売価格を5分の1以上押し下げました。[1]LG Electronics、「OLED生産能力拡大発表」、lg.com 低価格化した参入価格帯が中間所得層の家庭をプレミアムディスプレイ層に引き込み、新興のマイクロLEDプロトタイプへの初期需要を侵食することなく拡大しました。利益率を維持するため、日本ブランドはクラウドベースの画質キャリブレーションサービスを月額料金で高度な機能を解放する形で提供し、収益を一回限りの販売から継続的な支払いへと移行させました。早期採用率は、購入者がオンデマンドのアップグレードによる製品の関連性延長を評価していることを示しており、ハードウェアの長寿命化とソフトウェアの収益化が共存できることを示唆しています。このトレンドはコスト障壁を下げながら新たな定期収益ストリームを生み出すことで、ホームエンターテインメント製品市場を拡大させます。

欧州におけるコンテンツストリーミングブームによるメディアプレーヤー需要の向上

フランス、イタリア、スペインのストリーミング時間は2024年も増加し、地域オリジナルコンテンツの増大するライブラリーに対してよりスムーズなインターフェースを求める家庭が増えたことで、メディアプレーヤーの出荷台数が二桁台の急増を記録しました。[2]欧州視聴覚観測所、「欧州コンテンツへの投資 2024」、obs.coe.int 欧州言語コンテンツへの投資は2024年に87億ユーロ(96億米ドル)に達し、文化クォータ規則を満たしてプラットフォームを差別化しました。最近のメディアプレーヤー購入者の半数以上が地域限定アプリをバンドルしたモデルを選択しており、カタログの深さが購入基準において参入価格を上回るようになっています。デバイスメーカーはスタジオと開発サイクルの早い段階でパートナーシップを結び、独占コンテンツが発売時に完璧に動作することを確保しており、ファームウェアのスケジュールはチップセットのリリース日よりも新シーズンのプレミアに合わせて設定されることが増えています。その結果、シリコンロードマップだけでなく、コンテンツアライアンスがホームエンターテインメント製品市場内の次世代製品差別化を形成しています。

アジアにおけるクラウドおよびサブスクリプションゲーミングによるZ世代のコンソール普及促進

韓国、シンガポール、インドの通信事業者は2024年に低遅延クラウドゲーミングノードを展開し、コンソールベンダーがエントリーモデルを高性能なローカルマシンではなく広大なクラウドライブラリへのアクセスポイントとして売り込めるようにしました。Microsoftは、これらの国での新規Xboxアクティベーションのかなりの割合がバンドルサブスクリプションパスを通じて行われたことを確認しており、予測可能な月額料金が大きな若年層セグメントを開拓することを示しています。ハードウェアマージンは縮小しましたが、プレイヤーがクラウドタイトル内でコスメティックアップグレードやシーズンパスを購入するにつれてライフタイムバリューは上昇しました。したがって、遅延の改善はゲームプレイを向上させるだけでなく、コンソールサブセグメント全体の経済的インセンティブを再構築し、より広いホームエンターテインメント製品市場に新規ユーザーを追加します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| テレビ世帯の飽和 | -1.1% | 北米、西欧、日本 | 中期(3~4年) |

| 半導体不足 | -0.7% | グローバル | 短期(2年以内) |

| EUの電子廃棄物規制 | -0.3% | 欧州、グローバルへの潜在的波及 | 長期(5年以上) |

| 健康上の懸念 | -0.2% | グローバル | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

テレビ世帯の飽和による買い替えサイクルの鈍化

北米のリビングルームはすでに1世帯あたり平均1台以上のテレビを保有しており、2024年までに買い替え間隔が7年を超えています。メーカーはラテンアメリカと東南アジアに向けて発売予算を振り向け、初めての購入者がより迅速なユニット拡大を牽引しています。カリフォルニア州のエネルギー効率規制は古いプラズマセットの早期廃棄を緩やかに促しますが、前倒し効果は限定的です。ブランドは現在、複数の現実のバランスを取っています。裕福な愛好家を引き付けるためにマイクロLEDフラッグシップを展示しながら、農村部のインドで電圧変動に耐えられる堅牢なスマートテレビを投入しています。この抑制要因は、新たな付加価値サービスが所有者をより早期のアップグレードに説得するまで、ホームエンターテインメント製品市場の成長を抑制します。

半導体不足と輸送費急騰によるコスト上昇

14nm以下での持続的な逼迫により、Wi-Fiおよびディスプレイコントローラーのリードタイムは2024年の大半を通じて20週間を超えました。割り当てを確保するため、ベンダーはグローバルラインナップをほぼ4分の1削減し、希少な部品を動きの速いモデルに集中させ、低販売量バリアントの機能ギャップを受け入れました。コンテナ輸送コストは2022年の高値からは下がったものの、依然として歴史的な水準を上回っており、最終組み立てをメキシコと東欧に移転する動きを促しています。在庫規律はソフトウェアアップグレードとマーケティングテストのための運転資本を解放しましたが、エントリーレベルの入手可能性を制限し、ホームエンターテインメント製品市場の価格感応度の高い一部のセグメントでの普及を遅らせました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:コンソールとスマートオーディオへの収益構成のシフト

ビデオ製品は2025年のホームエンターテインメント製品市場で71.25%のシェアを占めて支配的でしたが、コンソールはクラウドゲーミングサブスクリプションによって管理可能な月額料金にコストを分散させることで、2031年まで年平均成長率6.62%のペースで成長しています。この転換は、かつてモバイルタイトルのみにとどまっていたゲーマーを取り込むことでホームエンターテインメント製品市場規模を拡大します。テレビは中心的な関連性を維持していますが、孤立した画質よりもアプリストアや広告スロットとして評価されることが増えています。2024年にリリースされたプレミアムサウンドバーの60%以上がスマートホームハブとしても機能する遠距離マイクを内蔵し、ネットワークオーディオが勢いを増しました。ヘッドフォンの収益はアクティブノイズキャンセリングとバイオメトリックセンサーによりユニット成長を上回り、持続的なプレミアム化を示しています。レーザー駆動プロジェクターはランプ寿命を20,000時間に延長し、ニッチ市場を信頼できるリビングルームの代替品に転換しています。画面上のアクションと同期するライトキットを販売するアクセサリーメーカーはアタッチ率の上昇を報告しており、没入型エコシステムが購買優先事項を再形成していることを示しています。従来の非スマートテレビは複数のグローバルブランドが2026年以前に製品終了計画を確認したことでさらに後退し、接続性がホームエンターテインメント製品市場全体で必須となったことを強化しています。

ダイナミクスの第二層は価値の移行を中心に展開しています。バンドルコンテンツパスとファームウェアロック機能により、ブランドは初回販売後もかなり後まで収益を獲得でき、ハードウェアマージン圧縮への感応度を低下させます。プロジェクターとマイクロLEDプロトタイプは専用ルームへの支出を厭わないシネフィル家庭を引き付け、プレミアムの裾野を広げます。一方、エントリーレベルのスマートテレビは特にアジア太平洋地域で価格曲線を着実に下降しており、地域の契約メーカーが小型アパートに合わせたパネルサイズを投入しています。サブスクリプションサービスが増殖するにつれ、デバイスメーカーはクロスプロモーションのためにユーザーインターフェースを最適化することが増え、ユーザーエクスペリエンスチームをハードウェアロードマップに組み込んでいます。累積効果は、ハードウェアの買い替えサイクルが長くなりながらもユーザーあたりの平均収益が上昇するエコシステムであり、ホームエンターテインメント製品市場の持続可能な成長を支えています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

接続技術別:無線の進歩によるパフォーマンスギャップの縮小

有線接続は2025年の収益の54.20%を占めました。これは主に競技ゲーマーやオーディオファイルがゼロ遅延を重視するためです。しかし残りのシェアは急速に拡大しており、Wi-Fi 6EとBluetooth低エネルギーオーディオが遅延を半減させることで、無線プロトコルは2031年まで約6.74%の年平均成長率で成長すると予測されています。一般ユーザーは通常のリビングルーム環境での品質の違いをほとんど感知せず、すっきりとした空間をますます好むようになっています。OEMはミニマリストスピーカーラインから冗長なポートを取り除き、部品表コストを削減し、工業デザインを簡素化することで対応しています。マルチアンテナアレイが中価格帯モデルで手頃になるにつれ、無線製品のホームエンターテインメント製品市場規模はさらに拡大する見込みです。

プロスタジオやeスポーツアリーナは依然として決定論的な有線リンクを主張しており、HDMI 2.1と光ファイバーの耐久性のあるプレミアムニッチを確保しています。しかし、マスマーケットへの転換は、ロバストな無線がボードレベルで標準になれば消滅する可能性のあるアフターマーケットドングルに圧力をかけています。チップセットベンダーは有線と無線の両コアを単一パッケージに統合し、製品マネージャーに柔軟性を与えながらサプライチェーンの複雑さを軽減しています。消費者向けマーケティングは生の帯域幅よりもバッテリー持続時間とマルチルーム同期を前面に出しており、エクスペリエンス指標がスペックシートを凌駕していることを反映しています。無線の信頼性が向上するにつれ、家庭はホームリノベーションの障壁なしに追加スピーカーやセカンダリディスプレイを追加でき、ホームエンターテインメント製品市場の総アドレス可能ベースを拡大しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:オムニチャネルアプローチによるレジリエンスの向上

オフライン小売は依然としてグローバル売上の約3分の2を生み出しています。これはライブデモンストレーションとプロフェッショナルな設置が高額購入の意思決定を左右するためです。専門家電量販店は売り場スペースを体験型スタジオに転換し、購入前にサブウーファーの配置や遅延をテストできるようにし、エンゲージメントを高めています。しかし、オンラインチャネルは2031年まで年平均成長率7.56%で成長をリードしており、ブランドはドア直送の輸送に耐え返品を減らすパッケージングを設計することを余儀なくされています。マーケットプレイスはオンライン販売の70%以上を占めてeコマースを支配していますが、ブランドはコンパニオンアプリを通じてロイヤルティプログラムを立ち上げない限りファーストパーティデータを欠いています。

2024年にはデジタルクレジットや延長保証をバンドルしたオンライン限定SKUが急増し、行動インサイトをもたらすログイン使用を促進しました。リアルタイムレビュー分析により迅速なファームウェア修正と積極的なカスタマーケアが可能になり、返金コストを削減しています。オフライン小売業者は当日受け取り、同期された在庫可視性、柔軟な資金調達で対抗しており、最も成功しているプレイヤーが物理的なリーチとデジタルの利便性を融合させていることを示しています。送料が変動する中、オムニチャネルオペレーターは在庫を再ルーティングしてラストマイルの費用を最小化できます。この進化は、摩擦のないアクセスとカスタマイズされた体験がより大きなバスケットサイズと高い買い替え頻度を促進することで、ホームエンターテインメント製品市場を押し上げます。

地域分析

アジア太平洋地域はホームエンターテインメントデバイス市場の37.60%を占め、主要な製造拠点であり続けています。中国での人件費上昇がベトナムとインドへの多様化を加速させ、両国が貿易混乱に対するレジリエンスを高めています。インドは初めての購入者に牽引された高い一桁台のユニット成長を記録しており、ブランドは電圧保護と多言語インターフェースを重視しています。地域の知的財産申請は、アジア拠点の企業が先進ディスプレイおよび無線技術の有効特許の60%以上を保有していることを示しており、グローバル標準に対する地域の影響力が大きいことを示しています。政府は税制優遇措置で国内組み立てを奨励し、垂直統合の優位性を高めています。中間層の所得が上昇するにつれ、プレミアム採用が続き、ホームエンターテインメント製品市場の収益プールを拡大しています。

北米は約26.85%のシェアを保有しており、ほとんどの家庭がすでに複数のスクリーンを所有しているため成長率は5%を下回っています。しかし、可処分所得はストリーミングおよびゲーミングサブスクリプションへの堅調な支出を支えており、組み込みアプリストアの戦略的価値を高めています。カリフォルニア州の基準はスタンバイ電力を制限し、超低リーク設計へのシリコン選択を誘導しています。所有者がテレビを買い替える頻度は低下していますが、マイクロLEDのショーケースや超短焦点プロジェクターは、ハードウェアとコンテンツバウチャーを積み重ねたバンドルファイナンシングを通じて愛好家を引き付けています。メキシコ組み立てへのサプライチェーン再ルーティングは納期を短縮し関税リスクを軽減しており、ニアショアリングが物流ショック時にホームエンターテインメント製品市場を安定させる方法を示しています。

欧州はグローバル収益の約21.90%を占め、緩やかながらも着実な拡大を達成しています。デジタル市場法の施行により、ゲートキーピングプラットフォームはインターフェースの実質的なスペースを開放することを余儀なくされ、輸入オペレーティングシステムに奪われた可視性を国内ブランドが取り戻せるようになっています。持続可能性法制、特に修理する権利の義務化は、交換可能なバックライトと交換可能なバッテリーを受け入れるモジュラー設計を促進しています。エコラベルは購買決定に影響を与えており、特に北欧諸国ではグリーンファイナンスがエネルギー効率の高い家電の所有コストを低下させています。コンテンツクォータ規則は地域化された制作予算を促進し、それが地域固有のアプリに最適化されたデバイスへの需要を高めています。この規制の組み合わせは製品ライフサイクルを延長しながら認定リファービッシュにおけるマージンストリームを開拓し、ホームエンターテインメント製品市場にバランスの取れた成長プロファイルを提供しています。

競合ランドスケープ

上位5社のメーカーを合わせると、グローバルホームエンターテインメント製品市場シェアの50%強を占めており、中程度の集中度を示しています。Samsung、Sony、LGはパネル、半導体、独自オペレーティングシステムに対する垂直統合を享受しており、コンポーネント価格が変動した際にコストを迅速に調整できます。特許申請はマイクロLEDとAIアップスケーリングアルゴリズムにおける競争を明らかにしており、Samsungだけで2024年に約1,900件のディスプレイ申請を提出しました。TCLやHisenseなどの中国の挑戦者は地域サプライチェーンとコストエンジニアリングを活用して西側市場へのリードタイムを短縮し、既存企業に一部モデルの参入価格を合わせるよう圧力をかけています。

ソフトウェア指向のディスラプターは製造規模なしに防御可能なニッチを切り開いています。Sonosは独自のメッシュプロトコルに依存してロスレスのマルチルームオーディオを提供し、コモディティBluetooth製品に対してプレミアム価格を維持しています。Rokuはマスリテーラー向けにホワイトラベルのスマートテレビを動かし、かつてデバイスブランドのみに流れていた広告在庫を収益化しています。これらのプレイブックは構造的な転換を浮き彫りにしています。持続的な優位性は生のハードウェア仕様ではなく、ユーザーエンゲージメントの所有権とデータパイプラインから生まれます。広告とサブスクリプション収益が拡大するにつれ、デザインチームはパネル応答時間にかつて割いていたのと同じ緊急性でユーザーインターフェースの遅延に取り組んでいます。

持続可能性とサービスエコシステムが第三の競争の場を形成しています。欧州の修理する権利の義務化により、ブランドはスペアパーツカタログを公開し、少なくとも5年間のファームウェアサポートを保証することを余儀なくされており、コンプライアンスをロイヤルティのレバーに変えています。認定修理ネットワークとのパートナーシップが並行輸入品に対する差別化要因として浮上しています。カーボンフットプリントを明確に伝え、下取りクレジットを提供するブランドは、より高いリピート購入意向を示しています。カテゴリー全体にわたって、競争の物語はハードウェア単独ではもはやリーダーシップを確保できないことを示しており、代わりにプラットフォームコントロール、持続可能なデザイン、販売後のエンゲージメントがホームエンターテインメント製品市場で長期的な価値を獲得する者を定義しています。

ホームエンターテインメント製品業界リーダー

Samsung Electronics

Panasonic Corporation

Sony Corporation

Microsoft Corporation

LG Electronics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Samsung Electronicsは、従来モデルと比較してピーク輝度が30%高く消費電力が25%低いQD-OLED 2.0テレビラインを発表し、完売率は2日以内に割り当てを超えました。

- 2025年3月:Sony Group Corporationは、強化されたレイトレーシングハードウェアとAI駆動の4Kアップスケーリングを搭載し、クラウドセーブとクラシックタイトルをバンドルした拡張ロイヤルティティアを備えたPlayStation 5 Proを発売しました。

- 2025年2月:LG Electronicsはベトナムでのオーディオ製品製造拡大に37億米ドルを投資することを約束し、2027年までにパネル生産能力を35%引き上げながらユニットあたりのエネルギー使用量を削減する見込みです。

- 2024年12月:Comcastは、競合するストリーミングサービスとライブTVラインナップのための中立的な集約ハブとしてXumoストリームボックスを全国展開しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ホームエンターテインメント製品市場を、テレビ、プロジェクター、ストリーミングメディアプレーヤー、サウンドバー、スマートスピーカー、ホームシアターレシーバー、ヘッドフォン、ゲームコンソール(ハンドヘルド、ハイブリッド、またはリビングルーム用)を含む、住宅内でオーディオ、ビデオ、インタラクティブゲーム体験を提供するコンシューマーデバイスの販売として定義しています。主に外出先での使用を目的としたポータブルガジェットやコンテンツサブスクリプション収益はこのハードウェアスコープの対象外です。

スコープの除外:コネクテッド照明、スマートサーモスタット、有料ビデオまたは音楽サービスはカウントされておらず、隣接するスマートホームまたはメディアセグメントの二重計上を防いでいます。

セグメンテーション概要

- 製品別

- オーディオ製品

- スマートスピーカー

- サウンドバー

- ホームシアターシステム/AVレシーバー

- ヘッドフォンおよびイヤフォン

- ビデオ製品

- テレビ

- スマートテレビ

- 従来型テレビ

- ストリーミングメディアプレーヤー

- プロジェクター

- セットトップボックスおよびブルーレイプレーヤー

- テレビ

- ゲームコンソール

- ホームコンソール

- ハンドヘルドおよびハイブリッドコンソール

- VRヘッドセット(コンソール対応)

- オーディオ製品

- 接続技術別

- 有線

- 無線(Wi-Fi/Bluetooth)

- 流通チャネル別

- オフライン

- 家電・家電量販店

- ハイパーマーケット/スーパーマーケット

- 専門小売店

- オンライン

- eコマースマーケットプレイス

- 企業直営ウェブストア

- オフライン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法とデータ検証

一次調査

専門家へのインタビューと構造化アンケートのサイクルを通じて、北米、欧州、アジア太平洋、中東のデバイスメーカーの製品マネージャー、地域ディストリビューター、大型家電量販店、オンラインマーケットプレイスのカテゴリー責任者と対話しました。彼らのフィードバックは、実際の価格侵食、保証交換率、コンソールの在庫制約を明確にし、デスクワークから導き出されたモデルの前提を精緻化しました。

デスクリサーチ

アナリストはまず、国際電気通信連合、国連コムトレード、コンシューマーテクノロジー協会、OECD可処分所得表、複数の国内税関ポータルなどの公開ソースから出荷、貿易、所有指標を収集しました。企業の10-K、投資家向け資料、信頼性の高いテクノロジープレスを追加して平均販売価格と更新サイクルをマッピングしました。Mordorがアクセスするサブスクライバーデータベース(企業財務のD&B Hooversや過去のニュースのDow Jones Factiva)が収益やユニットのギャップを補完しました。これらの参照は入力の幅を示しており、検証とクロスチェックには多数の追加ソースが活用されました。

次に、チームはQuestelを通じて特許トレンドをスクリーニングし、Volzaの出荷ログを確認して、例えば超短焦点プロジェクターなどの初期の製品移行を特定し、それらのインサイトを市場成長の前提に組み込みました。

市場規模の算定と予測

初期の合計は、グローバル生産、輸出入バランス、設置済み世帯ベースを整合させるトップダウン再構築を通じて算出され、その後、選択的なボトムアップのサプライヤーロールアップとチャネルチェックによってボリュームを検証しました。スマートテレビの平均販売価格、年間コンソール出荷台数、ブロードバンド世帯普及率、地域別の中央可処分所得、プレミアム画面サイズの採用シェアなどの主要変数が多変量回帰予測を駆動しています。ボトムアップサンプルのギャップポケットは、報告されたユニット成長の3年移動平均を使用して補完されています。

データ検証と更新サイクル

アウトプットは過去系列との分散スキャン、アナリスト間のピアレビュー、スプレッドシート監査トレイル内に構築された異常アラートによる検証を受けます。レポートは年1回更新されますが、チップ不足などの重要なイベントは中間更新を引き起こし、すべての納品には新鮮な検証パスが先行します。

Mordorのホームエンターテインメント製品ベースラインが確固たる信頼性を獲得する理由

公表された推定値はしばしば異なります。デバイスの定義、価格ラダー、更新リズムがほとんどのギャップを説明しています。

主なギャップ要因には、ゲームコンソールがカウントされているかどうか、バンドルコンテンツ収益がハードウェア合計に含まれているかどうか、通貨換算のタイミング、テレビ価格の下落がどの程度積極的に予測されているかが含まれます。Mordorのスコープは厳密に家庭内ハードウェアに集中しており、ベースライン年は最新の会計年度末に合わせており、更新頻度は年1回でインフレ調整を最新の状態に保っています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| 3,129億2,000万米ドル(2024年) | ||

| 3,233億1,000万米ドル(2024年) | グローバルコンサルタントA | オーディオビデオコンテンツ料金をデバイス販売にバンドル |

| 2,996億8,000万米ドル(2024年) | 業界情報プロバイダーB | ゲームコンソールとスマートスピーカーを除外し、デバイスを過小計上 |

| 3,817億米ドル(2023年) | ブティックリサーチファームC | より広いコンシューマーエレクトロニクスのスコープと古いベースライン年を使用 |

この比較は、スコープの幅、ベースラインの選択、デバイスの包含ルールが合計を数百億単位で変動させる可能性があることを示しています。Mordorの規律ある変数選択、年次更新、透明な調整により、意思決定者は信頼できるバランスの取れた追跡可能なベースラインを得ることができます。

レポートで回答される主要な質問

現在のホームエンターテインメント製品市場規模はどのくらいですか?

2026年、ホームエンターテインメント製品市場規模は3,391億6,000万米ドルに達すると予測されています。

ホームエンターテインメント製品市場の主要プレイヤーは誰ですか?

Samsung Electronics、Panasonic Corporation、Sony Corporation、Microsoft Corporation、LG Electronicsがホームエンターテインメント製品市場で事業を展開する主要企業です。

ホームエンターテインメント製品市場で最も成長が速い地域はどこですか?

中東・アフリカは予測期間(2026年~2031年)において最も高い年平均成長率で成長すると推定されています。

ホームエンターテインメント製品市場で最大のシェアを持つ地域はどこですか?

2025年、アジア太平洋地域がホームエンターテインメント製品市場で最大の市場シェアを占めています。

このホームエンターテインメント製品市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年、ホームエンターテインメント製品市場規模は3,232億2,000万米ドルと推定されました。レポートはホームエンターテインメント製品市場の過去の市場規模として2020年、2021年、2022年、2023年、2024年、2025年をカバーしています。また、レポートは2026年、2027年、2028年、2029年、2030年、2031年のホームエンターテインメント製品市場規模も予測しています。

最終更新日: