セカンダリーチケット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

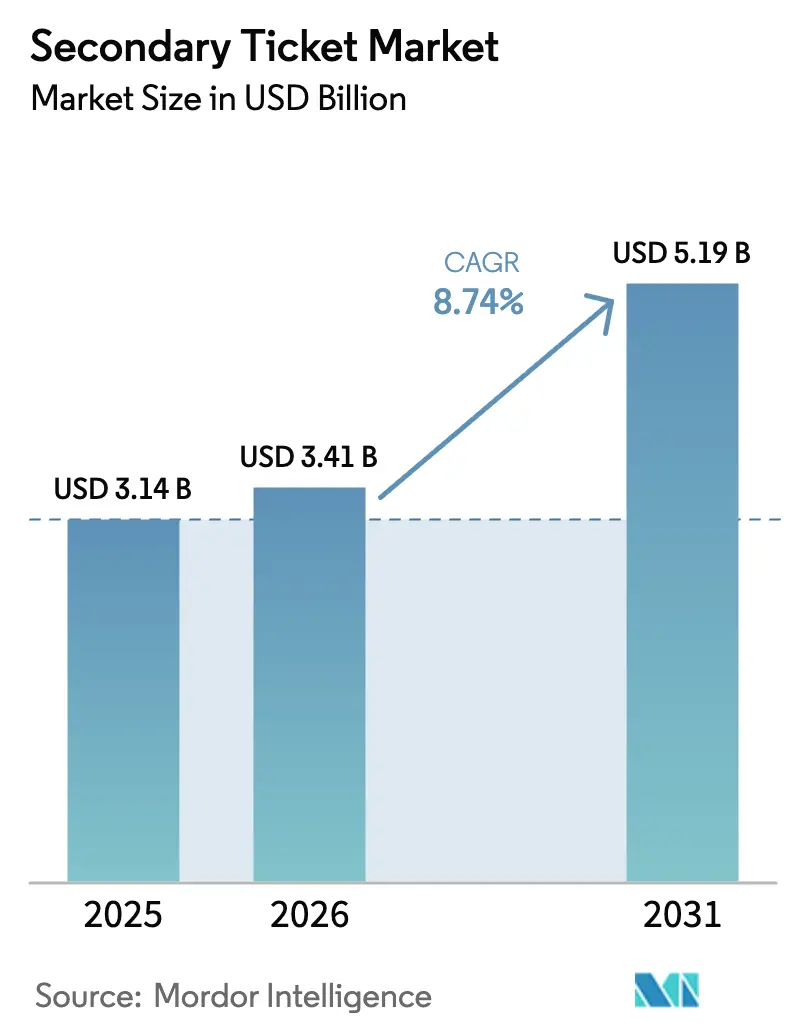

| 市場規模 (2026) | 3.41 十億米ドル |

| 市場規模 (2031) | 5.19 十億米ドル |

| 成長率 (2026 - 2031) | 8.74% CAGR |

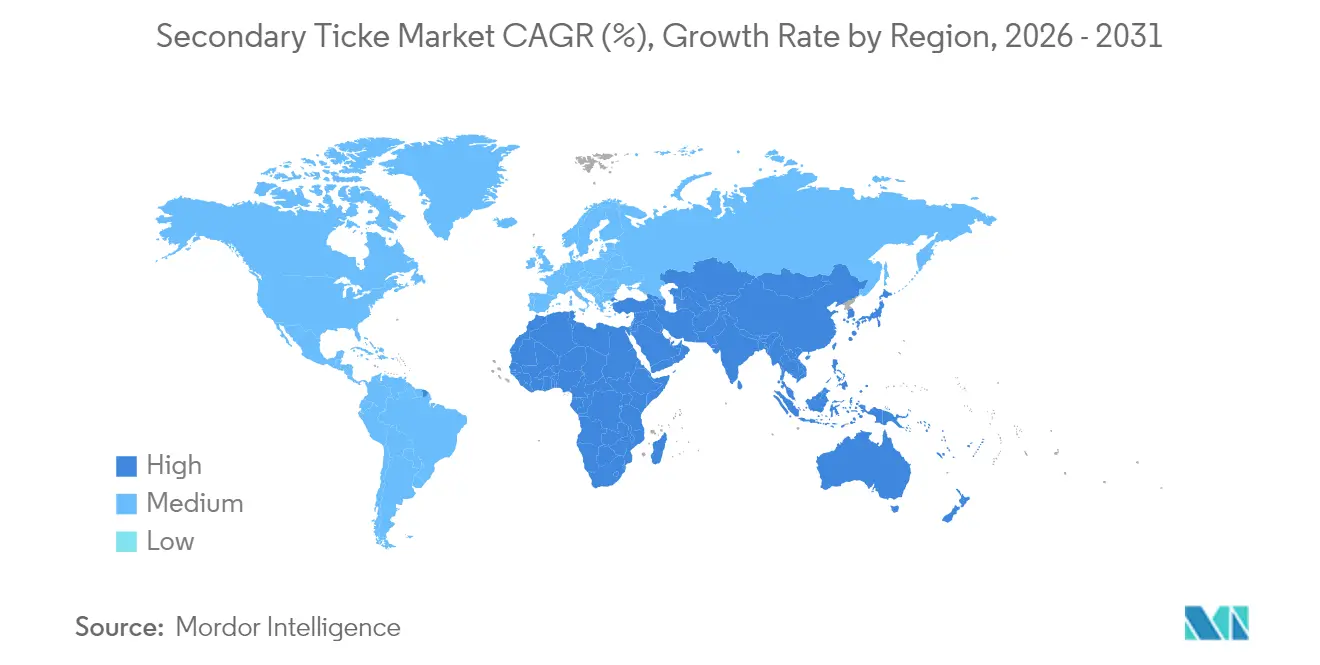

| 最も急速に成長している市場 | アジア |

| 最大市場 | 北米 |

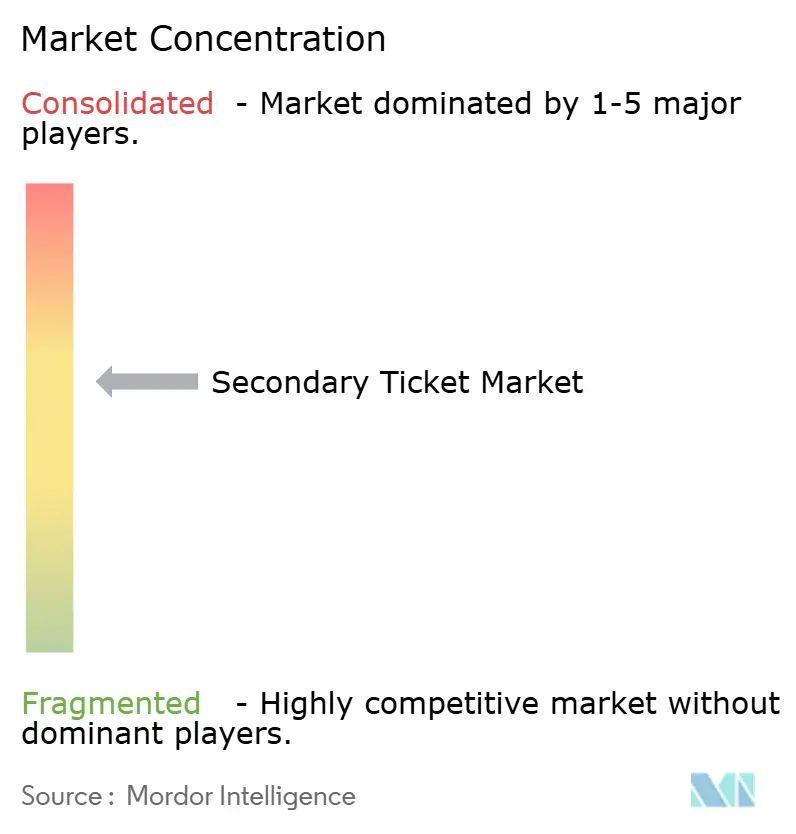

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセカンダリーチケット市場分析

2026年のセカンダリーチケット市場規模は30億4,100万米ドルと推定され、2025年の31億4,000万米ドルから成長し、2031年には51億9,000万米ドルに達すると予測されており、2026年〜2031年にかけて年平均成長率8.74%で成長します。成長はモバイルファースト採用の急速な拡大、NFT対応認証の普及、および国境を越えたイベントツーリズムの増加によって牽引されています。オールイン価格表示を義務付ける規制改革が手数料体系を再編する一方、デジタルウォレットは発見から入場までの距離を縮めています。ブロックチェーンネイティブの取引所が参入し、既存プレイヤーが直接発行へと事業を拡大するにつれ、競争は激化しています。アジア太平洋地域には未開拓の成長余地が残っており、新たなスタジアム建設、ダイナミックプライシング、拡大する中間層がスマートフォン文化の浸透と相まって市場を押し上げています。

主要レポートのポイント

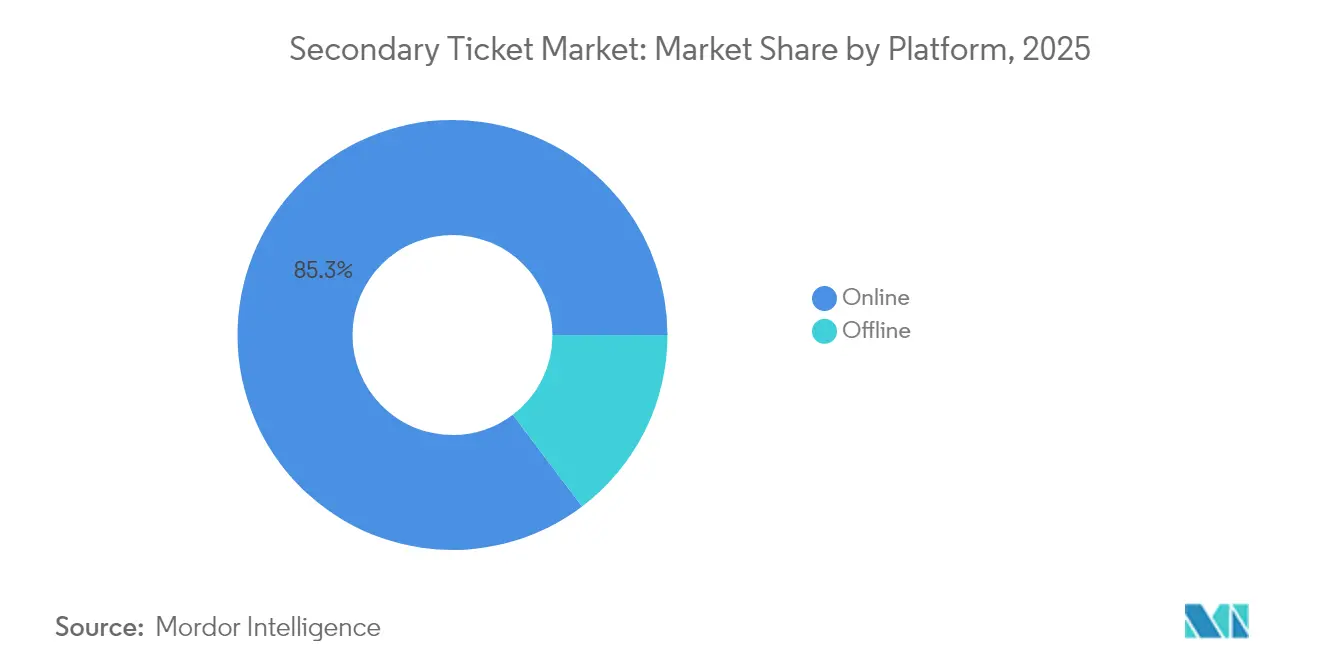

- プラットフォーム別では、オンラインチャネルが2025年のセカンダリーチケット市場シェアの85.30%を占め、オフライン形式は縮小しました。オンライン収益は2031年にかけて年平均成長率10.05%で推移しています。

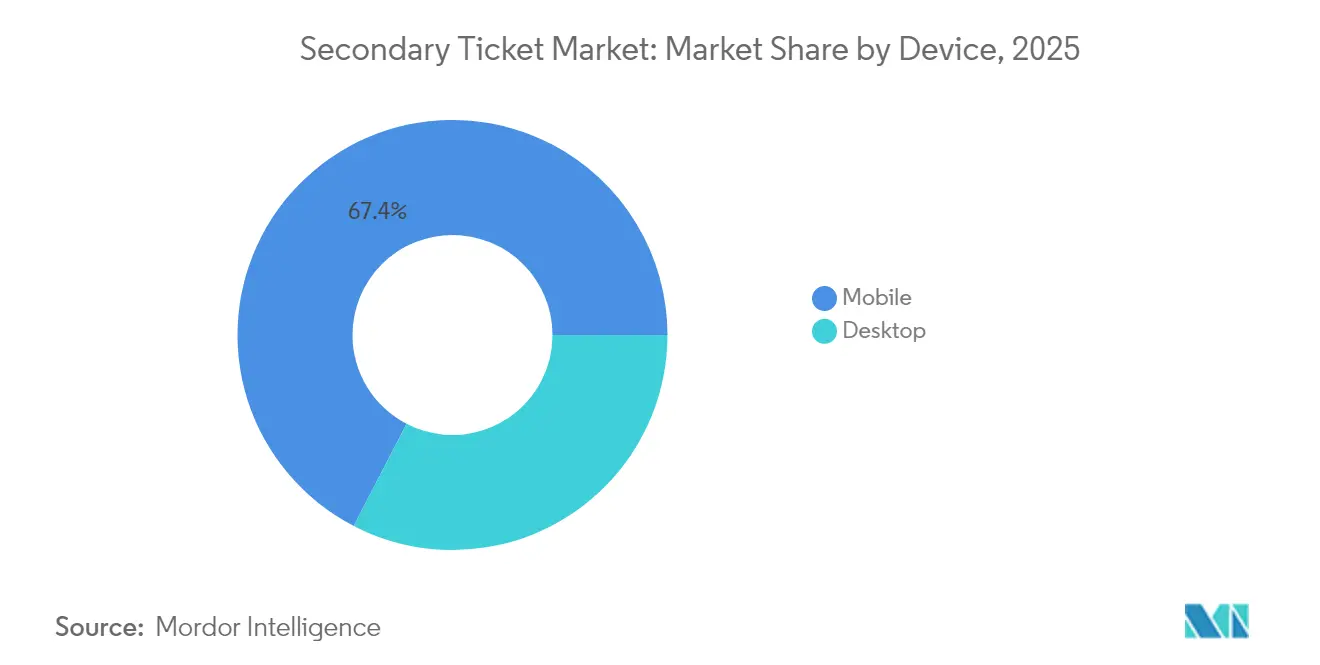

- デバイス別では、モバイルが2025年のオンライン取引全体の67.40%を完了しており、同セグメントは年平均成長率11.33%で拡大すると予測されており、市場全体で最も高い成長率となっています。

- イベントタイプ別では、ライブコンサートが2025年の収益シェア37.60%で首位を占め、フェスティバルは2031年にかけて年平均成長率11.25%で成長すると予測されています。

- 地域別では、北米が2025年のセカンダリーチケット市場規模の37.70%をリードし、アジア太平洋地域は年平均成長率11.05%で拡大しており、地域別で最も高い成長率となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルセカンダリーチケット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米におけるモバイルファースト購買行動の加速 | +1.20% | 北米(欧州への波及あり) | 短期(2年以内) |

| 欧州におけるハイブリッド・複数日開催ライブイベントの頻度増加 | +1.50% | 欧州、北米 | 中期(約3〜4年) |

| アジアの主要スポーツフランチャイズによるダイナミックプライシングの採用 | +0.90% | アジア太平洋地域、北米 | 中期(約3〜4年) |

| アーティストコミュニティ向けNFT対応スマートチケットの拡大 | +0.80% | グローバル(北米・欧州での早期採用) | 長期(5年以上) |

| 中東における国境を越えたイベントツーリズムの成長 | +0.60% | 中東(欧州・アジアへの波及あり) | 中期(約3〜4年) |

| チケット取引所とデジタルウォレットエコシステムの統合 | +0.90% | グローバル | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

北米におけるモバイルファースト購買行動の加速

モバイルチャネルは現在、セカンダリーチケットのチェックアウトの68%を占めており、このシェアは前年比12%上昇しました。Ticketmasterはアプリ使用量が70%急増したと報告し、StubHubは2024年のリデザイン後にモバイルコンバージョンを22%向上させました。Z世代は購入の83%を2日間の発見ウィンドウ内にスマートフォンで完了しており、プラットフォームは生体認証ログイン、ワンタップ決済、リアルタイムチケット転送を優先せざるを得なくなっています。購入までの経路の短縮は、デスクトップに対するモバイルの22%高いコンバージョン優位性を支え、セカンダリーチケット市場全体の拡大に直接貢献しています。

アーティストコミュニティ向けNFT対応スマートチケットの拡大

NFTスマートチケットは転売価値の7〜10%をクリエイターに還元し、2024年には8,700万米ドルのアーティスト収入をもたらしました。ロイヤリティに加え、トークンはイベント後平均73日間にわたるファンエンゲージメントを延長するコレクティブルとしても機能します。オンチェーンのメタデータがすべての転送を認証するため、偽造リスクは98%低下します。早期採用者にはコーチェラが含まれており、フェスティバル後のインタラクションは従来のバーコードと比較して9倍高くなりました。採用は中程度の複雑性の段階にありますが、取引所とレイヤーワンブロックチェーンとのパートナーシップを通じて拡大しています。

チケット取引所とデジタルウォレットエコシステムの統合

デジタルウォレットが転売プラットフォームを取り込み、平均購入フローを8クリックから3クリックに削減しています。Apple PayとGoogle Walletは、転売機能追加から6か月以内にセカンダリーチケット取引量で合計3億4,000万米ドルを処理しました。統合されたエコシステムはコンバージョン率を34%向上させ、決済を28%高速化します。顔認証や指紋認証によるチェックがアカウント乗っ取りの試みの大半を阻止するため、不正防止の優位性も同様に重要です。ウォレットが金融、本人確認、チケット保管を一体化するにつれ、ユーザーロイヤリティが強化され、セカンダリーチケット市場はシングルアプリ環境へとさらに移行しています。

欧州におけるハイブリッドおよび複数日開催ライブイベントの頻度増加

欧州の主要フェスティバルの43%が現在4日以上開催されており、2022年の28%から増加しています。複数日パスは部分的な転売を可能にし、保有者の37%が参加できない日を手放しています。大規模イベントの22%に存在するハイブリッドストリーミングオプションも、対面と仮想の入場資格に在庫を分割し、それぞれが独立して流通します。その結果、日次転売のピークは開幕日に厳密に合わせるのではなく、各フェスティバルブロックの48〜72時間前に集中します。プラットフォームはこれらの短期的な需要スパイクに合わせて価格グリッドを調整し、日単位のリスティングに対応するためダッシュボードを改修しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格つり上げに対する規制当局の監視強化 | -1.30% | 北米、欧州 | 中期(2〜4年) |

| モバイルチケットに対する偽造QRコード攻撃 | -0.70% | アジア太平洋地域 | 短期(2年以内) |

| 新興市場における国境を越えた取引の高い決済手数料 | -0.50% | ラテンアメリカ、中東、アフリカ | 中期(約3〜4年) |

| パンデミック後の映画館来場者数の飽和 | -0.30% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国およびEUにおける価格つり上げへの規制当局の監視強化の加速

2025年5月に施行される米国連邦取引委員会の規則は、段階的価格表示を禁止し、最初の価格表示時点でのオールイン開示を義務付けます。合併規制とボット取締りに関する欧州連合の並行した取り組みも、プラットフォームの裁量余地を狭めています。コンプライアンス対応の再設計が収益の3〜5%を吸収しており、企業はサービス料を表示価格に統合することを余儀なくされています。この改革は購入者の信頼を高める一方、手数料ベースの利益を圧縮し、コスト効率の高い認証技術の必要性を高めています。

アジア太平洋地域のモバイルチケットに対する持続的な偽造QRコード攻撃

動的QRコードのなりすましが東京、ソウル、上海での不正不安を高めており、会場の接続環境の問題がリアルタイム確認を制限しています。調査によると、アジア太平洋地域の消費者の28%が認証への疑念からプレミアムイベントでセカンダリーチャネルを避けています。この脆弱性は、偽のコードが表面的なスキャンを通過しながら入場時に失敗する高額コンサートで最も深刻です。生体認証チケットゲートとブロックチェーンスタンピングの展開が進んでいるものの、採用の不均一さが同地域のセカンダリーチケット市場に短期的な足かせをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:オンラインの規模がオフラインサービスを再定義

オンライン販売は2025年の収益の85.30%を獲得し、2031年にかけて年平均成長率10.05%でリードを拡大しています。オンラインチャネルのセカンダリーチケット市場規模は、摩擦のないチェックアウト、手数料の透明性、リアルタイムの座席マップに支えられ、期間終了までに43億5,000万米ドルを超えると予測されています。オフラインの販売拠点は14.70%のニッチな領域に後退し、高齢の顧客、プレミアムホスピタリティバンドル、ブロードバンドが限られた地域の会場にサービスを提供しています。

デジタルネイティブの購入者は現在、対面サポートなしに78%の意思決定を完了しています。オフラインデスクは、主要な収益エンジンではなくサポートおよび紛争解決ハブへと転換しています。対面サービスとアプリベースのアップセルを統合するハイブリッドオペレーターは関連性を維持していますが、取引あたりのコストトレンドは大規模な純デジタルに有利に働いています。オンラインリーダー間の統合により、従来のボックスオフィスに対するウェブおよびアプリチャネルのセカンダリーチケット市場シェアがさらに拡大する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

デバイス別:モバイルがコンバージョンとセキュリティを向上

モバイルは2025年のオンライン注文の67.40%を占め、2031年にかけて年平均成長率11.33%で推移しています。この急増は、常時接続の発見、組み込みウォレット、ワンタップチケット転送を反映しています。生体認証ログインにより不正インシデントが76%減少し、モバイルへの信頼に対する従来の障壁が解消されました。若年層がこの指標をさらに押し上げており、Z世代のモバイルシェアは83%に達しています。

デスクトップは、大画面が座席選択や契約確認を容易にするグループ購入やVIPパッケージにおいて重要性を維持しています。デスクトップの平均バスケット価格は32%高いため、プラットフォームはスマートフォンにすべての焦点を移すのではなく、デュアルトラックの最適化を維持しています。それでも、ハンドヘルドデバイスを通じて実現されるセカンダリーチケット市場規模は2031年までに33億5,000万米ドルを超える見込みであり、モバイルがデフォルトチャネルであることが確認されています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

イベントタイプ別:コンサートがリードを維持しながらフェスティバルが急成長

コンサートは、アーティストの希少性とツアーの集中がセカンダリープレミアムを押し上げることにより、2025年の売上高の37.60%を獲得しました。スポーツイベントはスケジュールの不確実性とライバル関係の激しさから恩恵を受け、31.10%で続きました。フェスティバルは18.30%と規模は小さいものの、複数日形式が転売のタッチポイントを増やすにつれ、カテゴリー中最高の年平均成長率11.25%で拡大しています。フェスティバルのセカンダリーチケット市場規模は予測期間中に倍増するペースにあります。

映画・劇場は13.00%であり、ストリーミングと余暇予算の優先順位変化による構造的な逆風に直面しています。転売活動はIMAX公開や限定上映に集中しており、通常の上映には及びません。一方、フェスティバルパスはイベント前2週間以内に30%の価格下落を示し、時間に敏感な購入者に裁定取引の機会を生み出しています。スポーツ需要は引き続きチームのパフォーマンスに左右されており、不確実な結果がプレーオフ出場権やカップ決勝の転売価値を押し上げています。

地域分析

北米は2025年に37.70%のシェアでセカンダリーチケット市場をリードしており、厳しい規制にもかかわらず堅調な見通しを維持しています。モバイル利用率はグローバル基準を17%上回り、スタジアムが非接触入場へのアップグレードを進めるにつれてウォレットの普及が加速しています。ボットや不当手数料に関する州レベルの法律はコンプライアンスコストを増加させますが、消費者の信頼も高め、安定した成長を支えています。

アジア太平洋地域は年平均成長率11.05%で最も急成長している地域です。スマートフォンファーストの習慣、スタジアム建設、拡大する中間層の予算が、特に中国、インド、東南アジアで取引量を押し上げています。日本と韓国のダイナミックプライシングは一次価格を需要に合わせ、転売スプレッドを再形成しています。偽造QRコードに関連する不正への懸念が依然として速度の主な抑制要因ですが、ブロックチェーンスタンピングと生体認証ゲートの継続的な展開により、今後2年間でリスクが軽減されると予想されています。

27.10%のシェアを持つ欧州は、強力な消費者保護とハイブリッド形式のイノベーションで際立っています。複数日パスとNFTロイヤリティ契約により、同地域は在庫の細分化とアーティスト報酬の最前線に位置しています。規制当局は過度な集中を防ぐために合併の影響を審査していますが、2023年の8,870億ユーロの電子商取引売上高が堅固なデジタル基盤を提供しています。通貨の安定性とオープンボーダーにより、シェンゲン協定加盟国間の国境を越えたチケットフローがさらに促進されています。

競争環境

市場はTicketmaster、StubHub、SeatGeekを中心に中程度の集中度を示しています。これらの既存プレイヤーは転売を超えて一次発行へと事業を拡大し、従来の境界線を曖昧にしながらセカンダリーチケット市場のフットプリントを拡大しています。技術的リーダーシップが差別化要因として浮上しています。プラットフォームはリアルタイム価格エンジン、AIベースの不正スクラビング、アプリ内在庫発見にコミットしており、後発参入者の参入障壁を高めています。

ブロックチェーンイノベーターは真正性とアーティストロイヤリティのギャップを標的にしています。SI TicketsとAvalanche、ニューヨーク・レッドブルズとのパートナーシップは2026年までの完全なスマートチケット展開を目指しています [2]Avalanche、「AvalancheがSI TicketsのNFTプラットフォームを支援」、avax.network。デジタルウォレットはセカンダリー取引所を組み込み、ユーザーリテンションを確保し手数料シナジーを生み出しています。一方、米国司法省によるLive Nation Entertainment, Inc.の審査に示される独占禁止法の監視は、支配的プレイヤーにとって戦略的不確実性を表しています。地域専門業者は、直前のローカライゼーション、手数料無料のポジショニング、またはeスポーツや大学スポーツなどのニッチなオーディエンス向けの在庫キュレーションに注力することで引き続き繁栄しています [3]ニューヨーク・レッドブルズ、「スポーツ・イラストレイテッド・スタジアムパートナーシップ発表」、newyorkredbulls.com。

タレントエコシステムも並行して適応しています。プロモーター、チーム、会場は顧客データへのインサイトを維持し追加収益を獲得するために直接転売チャネルを交渉しています。一部のアーティストは額面価格での転送上限を義務付け、プラットフォームに認証レイヤーの改良を迫っています。ウォレットネイティブ、ブロックチェーンセキュア、サブスクリプションベースのモデルが今後5年間で16億6,000万米ドルを追加すると予測される市場のシェアを争うにつれ、競争の激しさはさらに高まると予想されています。

セカンダリーチケット業界リーダー

Ticketmaster Entertainment, LLC

StubHub

SeatGeek, Inc.

Vivid Seats LLC

TickPick LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:StubHubは配信リーチの拡大とユーザーエクスペリエンスの改善加速を目的として、ATGと戦略的提携を締結しました。

- 2025年4月:Most Valuable Promotionsは、需要の高いボクシング在庫についてEvent Tickets Centerとの複数年契約を更新しました。

- 2025年3月:StubHubは2024年のセカンダリーチケット売上高が29%増加したと報告した後、新規株式公開を申請しました。

- 2025年3月:米国は、連邦取引委員会にBOTS法の執行強化を指示する大統領令を発令しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社の調査では、セカンダリーチケット市場を、コンサート、スポーツ、劇場、フェスティバル、映画を対象としたブローカー仲介およびプラットフォーム仲介の転売を含む、初回販売後に転売されるチケットの総額と定義しています。額面価格での一次取引は対象外です。Mordor Intelligenceのアナリストによると、デジタル取引所および認可ブローカーが得る手数料は、真の支出行動を形成するため含まれています。

調査範囲の除外:非公式な個人間の現金取引および入場権のない純粋なコレクティブルNFTはモデル化されていません。

セグメンテーション概要

- プラットフォーム別

- オンライン

- オフライン

- デバイス別(オンラインのみ)

- デスクトップ

- モバイル

- イベントタイプ別

- 映画・劇場

- ライブコンサート

- スポーツイベント

- フェスティバルおよびその他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- アジア太平洋地域その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のイベントプロモーター、大手ブローカー、決済処理業者、消費者権利団体にインタビューを実施しました。これらの対話により、プラットフォーム手数料の軌跡、地域の規制展開、支払い意思額の閾値が明確になり、現場の実態に基づいてデスクリサーチの前提を調整することができました。

デスクリサーチ

上場取引所の米国証券取引委員会提出書類、連邦取引委員会の手数料透明性ドケット、欧州統計局の文化的参加調査、日本観光庁のイベント件数、全米大学体育協会のチケットレポートなどの一次公開情報源から基礎データを収集しました。スマートフォンチケット採用、転売プレミアム、国境を越えたイベントツーリズムに関する補完的なシグナルは、業界団体のリリース、税関統計、信頼性の高い報道機関から収集しました。企業レベルの情報はD&B Hooversを通じて入手し、ニュースの検証にはDow Jones Factivaを使用しました。

挙げられた情報源は当社のアプローチを示すものであり、トレンドの確認、ギャップの補完、インプットの検証のために多数の追加出版物、データセット、規制登録簿が審査されました。

市場規模の算定と予測

グローバルなライブイベント参加者数から始まり、スマートフォン普及率、オンライン取引シェア、ダイナミックプライシングの採用、国境を越えたファン旅行、転売プレミアムの中央値を重ね合わせ、プラットフォームの商品取引総額の選択的なボトムアップ集計とサンプリングされた平均販売価格×数量チェックで出力を照合するトップダウン構築を適用しました。多変量回帰が各促進要因を2030年まで予測し、シナリオ分析が手数料上限やボット規制法の影響をテストします。開示が欠如している場合は、ベンチマーク化されたスキャルプ在庫比率を使用して値を補完しました。

データ検証と更新サイクル

出力は、外部指標に対して3%を超える差異にフラグを立てる2回のアナリストレビューを経ます。モデルは年次で更新され、新たな手数料上限法制や大型スポーツ招致など重要なイベントが基本的な前提を変える場合には中間更新が実施されます。最終的な公開前の確認により、クライアントが最新の見解を受け取ることが保証されます。

当社のセカンダリーチケットベースラインが信頼性を持つ理由

公表されている推計は、企業がイベントバスケット、手数料体系、更新頻度を異なる方法で採用するため、しばしば乖離します。

一部は一次収益と二次収益を混在させたり、静的なプレミアムを前提としており、合計を膨らませ地域のニュアンスを不明瞭にします。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップの要因 |

|---|---|---|

| 31億4,000万米ドル | ||

| 42億4,000万米ドル | グローバルコンサルティングA | 額面価格のマークアップを含み、国別の内訳を省略 |

| 97億7,000万米ドル | 市場アナリティクスB | オンラインチケット全体から外挿し、一律30%のプレミアムを適用 |

最新利用可能年:2024年。 この比較は、Mordorの厳格な調査範囲、促進要因レベルの予測、年次更新が、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

現在のセカンダリーチケット市場規模はどのくらいで、どのくらいの速さで成長していますか?

セカンダリーチケット市場規模は2026年に30億4,100万米ドルに達し、年平均成長率8.74%で成長して2031年までに51億9,000万米ドルに達する見込みです。

セカンダリーチケット販売で最も急速に拡大している地域はどこですか?

アジア太平洋地域は2031年にかけて年平均成長率11.05%で成長をリードしており、スマートフォンの普及、スポーツにおけるダイナミックプライシング、消費者支出の増加によって牽引されています。

NFTスマートチケットがセカンダリーチケット業界にとって重要な理由は何ですか?

NFTチケットはアーティストが転売に対して7〜10%のロイヤリティを得ることを可能にし、偽造リスクを98%低減し、イベント後平均73日間ファンのエンゲージメントを維持します。

新しい連邦取引委員会の規則はチケット転売プラットフォームにどのような影響を与えますか?

2025年5月以降、米国のプラットフォームは最初からオールイン価格を表示しなければならず、段階的手数料を使用することができなくなり、手数料ベースの利益率が推定3〜5%削減されます。

モバイルデバイスはセカンダリーチケット購入の主要チャネルになりましたか?

はい、モバイルは2025年のオンライン取引の67.40%を完了しており、2031年までに市場収益の33億5,000万米ドルを超えるシェアに達する見込みです。

最終更新日: