中東メディア・エンターテインメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

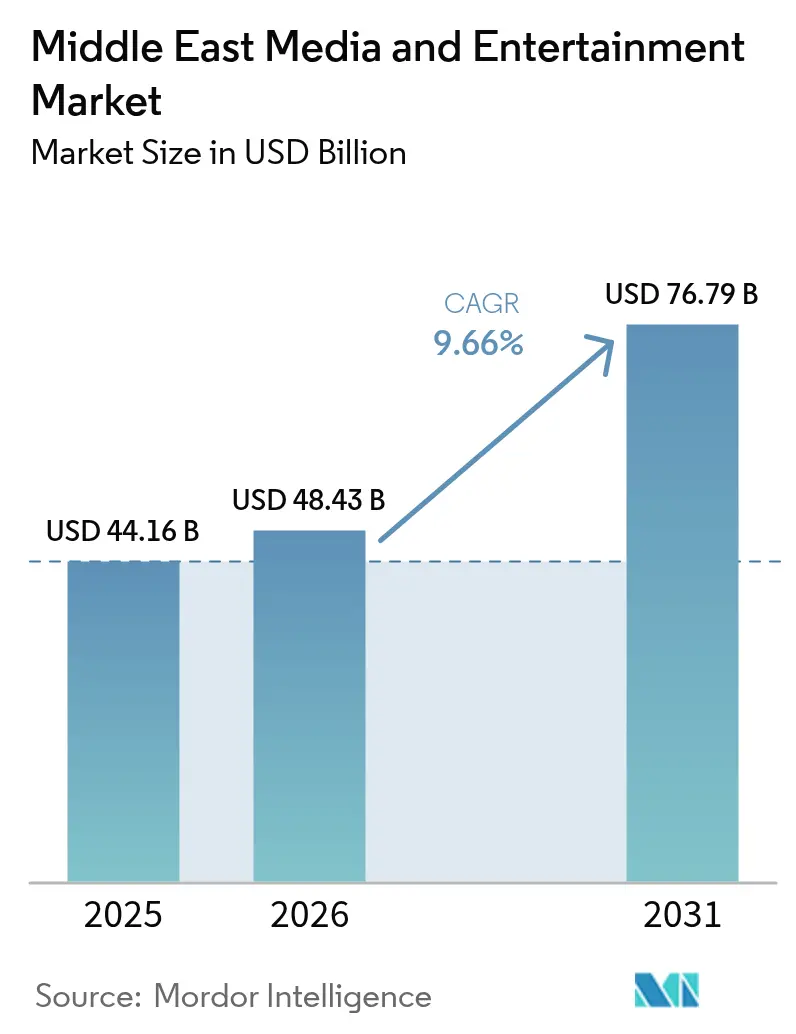

| 基準年の市場規模 (2025) | 44.16 十億米ドル |

| 市場規模 (2026) | 48.43 十億米ドル |

| 市場規模 (2031) | 76.79 十億米ドル |

| 成長率 (2026 - 2031) | 9.66% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東メディア・エンターテインメント市場分析

中東メディア・エンターテインメント市場規模は、2025年に441億6,000万米ドル、2026年に480億4,300万米ドルと予測され、2031年までに767億9,000万米ドルに達し、2026年から2031年にかけてCAGR 9.66%で成長する見込みです。

この急速な成長軌道は、ビジョン2030主導の経済多角化、地域全体での5Gおよび光ファイバーの展開、そしてデジタルネイティブな若年層に偏った視聴者層から生まれています。サウジアラビアは大規模な国家投資によって需要を牽引し、アラブ首長国連邦(UAE)は先進的な接続性の商業化と革新促進的な規制環境によって先頭を走っています。スマートフォンの普及、クラウドインフラ、メタバースプログラムが収束する中、オンライン動画、ゲーム、没入型フォーマットが勢いを増しています。地域の放送局とグローバルなストリーマーとの戦略的パートナーシップが競争ルールを再構築しており、通貨連動型の広告変動性を相殺するために柔軟な収益化ミックスが不可欠となっています。

主要レポートのポイント

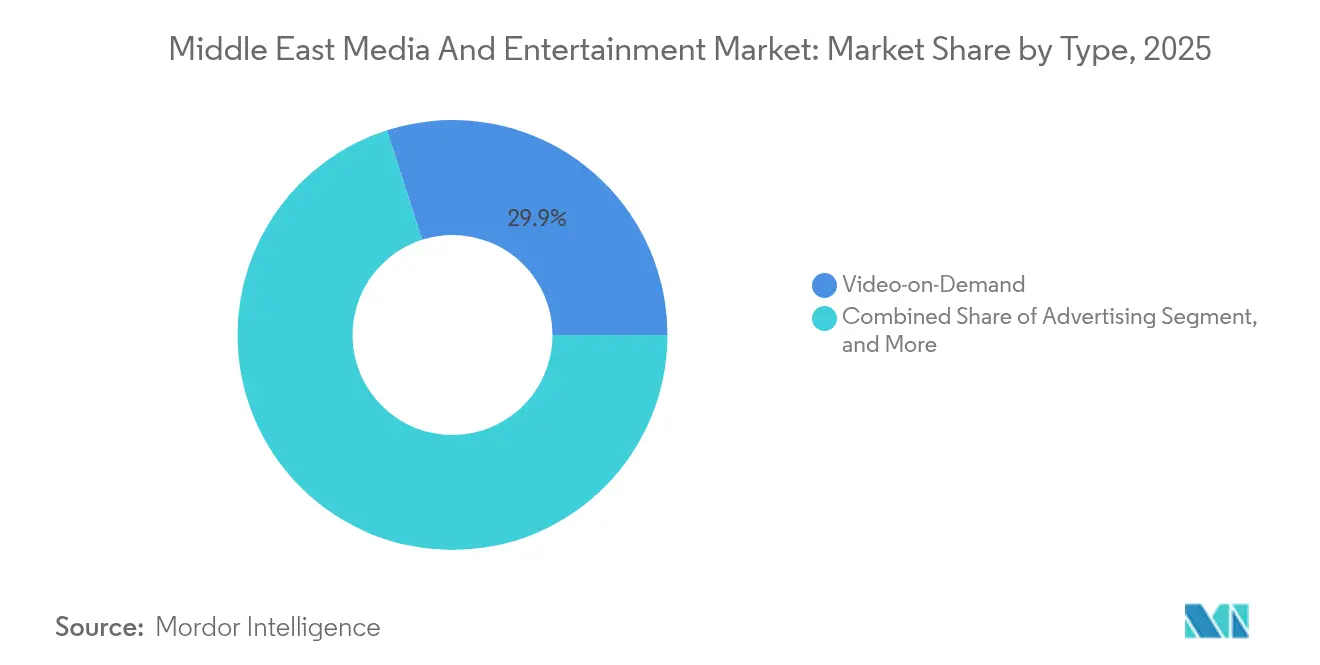

- タイプ別では、ビデオ・オン・デマンドが2025年の中東メディア・エンターテインメント市場において29.93%の収益シェアでトップとなり、広告は2031年にかけて最速の11.05% CAGRを記録する見込みです。

- プラットフォーム別では、オンライン/デジタルが2025年の中東メディア・エンターテインメント市場シェアの59.62%を占め、ハイブリッドアプローチは2031年にかけて10.65% CAGRで拡大しています。

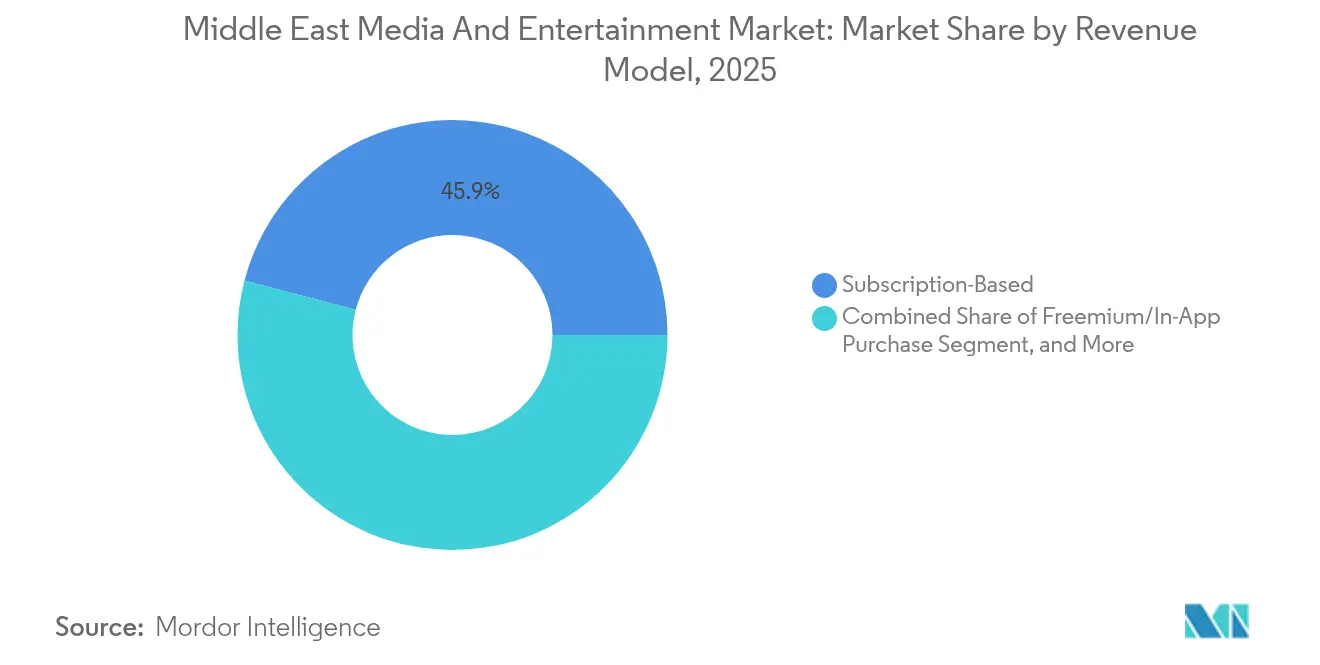

- 収益モデル別では、サブスクリプションが2025年の中東メディア・エンターテインメント市場規模の45.92%を占め、フリーミアムおよびアプリ内購入モデルは2031年にかけて10.96% CAGRで成長する見込みです。

- 年齢層別では、ミレニアル世代が2025年の中東メディア・エンターテインメント市場において35.62%のシェアを保持していますが、Z世代は2031年にかけて11.19% CAGRで最も速く成長しています。

- デバイス別では、スマートフォンが2025年の中東メディア・エンターテインメント市場において44.88%のシェアを占め、VR/ARヘッドセットは予測期間中に11.49% CAGRで拡大する見込みです。

- 地域別では、サウジアラビアが2025年の中東メディア・エンターテインメント市場において39.22%のシェアで首位を占め、UAEは2031年に向けて最高の11.08% CAGRを記録しています。

- 公共投資ファンド、MBC Group、beIN MEDIA GROUPは、国家主導の統合が進む中、2024年に合計で推定41%の収益シェアを保持していました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東メディア・エンターテインメント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gネットワークおよび光ファイバーブロードバンドの加速展開 | +2.1% | サウジアラビア、UAE、カタールが中核、クウェート・バーレーンへの波及効果あり | 中期(2〜4年) |

| OTT成長を促進するスマートフォンおよびスマートTVの急速な普及 | +1.8% | 地域全体、サウジアラビア・UAEへの影響が最大 | 短期(2年以内) |

| コンテンツ需要を押し上げる政府資金による大型イベント | +1.4% | サウジアラビア(ビジョン2030)、UAE(エキスポの遺産)、カタール(ワールドカップの遺産) | 長期(4年以上) |

| eスポーツおよびアプリ内マイクロトランザクションの急速な台頭 | +1.2% | サウジアラビア・UAEが先導し、GCC全体に拡大 | 中期(2〜4年) |

| アラビア語オリジナル制作インセンティブ | +1.0% | サウジアラビア・UAEが主要市場、地域コンテンツ配信あり | 長期(4年以上) |

| グローバルプラットフォームにおける中東コンテンツへのディアスポラ需要の増大 | +0.9% | 北米・欧州に集中したグローバルリーチ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gネットワークおよび光ファイバーブロードバンドの加速展開

通信大手各社は主要都市への5Gカバレッジ展開を継続し、10ミリ秒以下のレイテンシを提供することで、4Kストリーミング、クラウドゲーミング、リアルタイム拡張現実サービスを可能にしています。サウジテレコムカンパニーは2024年に5Gおよび光ファイバーのアップグレードに24億米ドル以上を投じ、音声通信事業者からデジタルサービスオーケストレーターへの転換を強調しました。UAE通信事業者はすでに主要首長国において光ファイバー・トゥ・ザ・ホームの普及率95%を超えており、プレミアムOTTバンドルとインタラクティブ広告インベントリによる帯域幅の収益化をめぐる競争が激化しています。

OTT成長を促進するスマートフォンおよびスマートTVの急速な普及

地域のスマートフォン普及率は2024年に90%を超え、サウジアラビアの家庭におけるスマートTV接続数は過去3年間で2倍になりました。このデバイス基盤は、消費者が従来の衛星放送ボックスを迂回して直接消費者向けアプリを利用することを促し、有料サブスクリプションのロイヤルティを高めながら、ターゲット型プログラマティック広告のアドレサブルオーディエンスを拡大しています。インターネット接続速度の向上に伴い、35歳未満の視聴者においてモバイル画面での平均視聴時間がリニアテレビを上回っています。

コンテンツ需要を押し上げる政府資金による大型イベント

映画、音楽、ライブイベントのエコシステムを対象とした財政刺激策が、中東メディア・エンターテインメント市場を引き続き活性化しています。サウジアラビアの2億3,300万米ドルの映画セクター融資プログラムは、地元制作向けの長期信用枠を開設し、スタジオの建設と雇用創出を加速させました。[1]メラニー・グッドフェロー、「サウジアラビア、2億3,300万米ドルの映画融資プログラムを開始」、Deadline、deadline.com ドバイ国際博覧会2020とカタールワールドカップの遺産は観光連動型コンテンツパイプラインを維持し、イベント報道、ドキュメンタリー、商業タイアップを育成することで、地域への世界的な注目を持続させています。

eスポーツおよびアプリ内マイクロトランザクションの急速な台頭

ゲーム収益はサウジアラビア単独で2024年の22億米ドルから2033年には47億米ドルに達すると予測されており、パブリッシャーやプラットフォームは音楽・動画分野全体で柔軟な収益化モデルを複製しようとしています。[2]Kwalee、「急成長する中東・北アフリカゲーム市場2024年ガイド」、kwalee.com「ゲームチェンジャーズ」プログラムなどの政府運営アクセラレーターが開発者の育成を支援する一方、スタジアム規模のeスポーツトーナメントはチケット収益をはるかに超える付随的な広告・スポンサー収入を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高水準の海賊行為と不正ストリーミングサイト | -1.6% | 地域全体、サウジアラビア・エジプトへの影響が最大 | 短期(2年以内) |

| 国ごとに断片化した規制・検閲体制 | -1.2% | 管轄区域によって強度が異なる全地域的問題 | 長期(4年以上) |

| 高度なVFX/ゲーム開発における人材不足 | -0.8% | サウジアラビア・UAEが主要市場、地域への波及効果あり | 中期(2〜4年) |

| 石油価格変動による通貨連動型広告費の変動性 | -0.7% | 石油依存型経済のGCC諸国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高水準の海賊行為と不正ストリーミングサイト

2024年に月間3,000万訪問者を抱える違法ポータル「Cima4U」が閉鎖されたことは、プレミアムプラットフォームを脅かす収益漏洩の深刻さを浮き彫りにしました。取り締まりが強化されているにもかかわらず、地域ユーザーの23%が依然として海賊版IPTVボックスを利用しており、サウジアラビアではアカウント共有率が35%に達し、サブスクリプション価値を希薄化させ、検証済みリーチ指標を求めるプレミアム広告主を遠ざけています。

国ごとに断片化した規制・検閲体制

コンテンツクリエイターはGCC諸国だけで8つの独立した放送メディア法規に対応しなければならず、法的審査コストが膨らんでいます。UAEの2023年政令法第55号は地域の価値観を基盤とし、イスラムの原則や社会的調和に反するとみなされる素材の編集を義務付け、違反には最大100万ディルハムの罰金を科しています。[3]UAE政府、「メディア規制」、u.ae このパッチワーク状の規制は、汎アラブコンテンツライブラリの拡大を複雑にし、リリーススケジュールに負担をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:広告加速の中でビデオ・オン・デマンドが優位

このセグメントは2025年に132億2,000万米ドルを生み出し、中東メディア・エンターテインメント市場の29.93%を占めました。72億4,000万米ドル相当の広告は、プログラマティックツールの成熟に伴い11.05% CAGRで拡大する見込みです。プレミアムシリーズ、ライブスポーツのリプレイ、多様なジャンルがサブスクリプション更新率を高く維持し、ブランドが自信を持って予算を配分できるよう改善された計測手法が支援しています。リアルタイム入札とオーディエンスグラフが規模に達すれば、広告支援型フォーマットの中東メディア・エンターテインメント市場規模はトランザクション型動画を上回る可能性があります。AnghaminとOSN+の統合などの地域音楽ストリーミング統合は相乗的なクロスセルの見通しを示しており、ビデオゲーム収益はモバイル普及と国家eスポーツリーグに乗じています。

コンテンツのローカライズは依然として中心的課題であり、インセンティブファンドがアラビア語脚本を支援し、吹き替えコンテストが地域方言の真正性を確保しています。教育省がカリキュラムをデジタル化するにつれ、パブリッシャーは電子書籍の普及を目にしていますが、収益化はダウンロード販売よりもマイクロペイメントに依存しています。一方、インターネットアクセスサービスはすべてのカテゴリーの基盤を提供していますが、価格競争と規制上の料金上限が、より高マージンのコンテンツ分野と比較した成長貢献を制約しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

プラットフォーム別:ハイブリッドの勢いを伴うデジタルリーダーシップ

オンラインおよびアプリベースの環境が2025年総収益の59.62%を占め、中東メディア・エンターテインメント市場における直接消費者向け配信の優位性を確認しました。リニアチャンネルとオンデマンドライブラリを統合した急成長のハイブリッドモデルは現在10.65% CAGRを記録しており、このペースはライブの共同視聴を犠牲にすることなく選択肢を求める消費者の意欲を反映しています。MBCがMBCNOW TVボックス内にNetflixをバンドルしたことは、既存事業者がリニア広告プールを守りながらグローバルカタログをアップセルする方法を示しています。従来の衛星放送は農村部の家庭や高齢視聴者に引き続きサービスを提供しており、ハイブリッドセットトップボックスを急激なコードカッティングではなく緩やかな移行手段として位置付けています。

広告主にとって、プラットフォームの多様性はリーチを複雑にする一方で、きめ細かいターゲティングの機会を開きます。クロススクリーンキャンペーンはリニア視聴率、OTTインプレッション、ソーシャル動画エンゲージメントを統合し、重複なく頻度を最大化します。データプライバシー規制が強化される中、ハイブリッドログイン環境からのファーストパーティデータが価値提案を強化し、放送ネットワークを持たない純粋なデジタル競合他社に対してオペレーターに優位性をもたらしています。

収益モデル別:サブスクリプションの強みとフリーミアムの破壊

サブスクリプションは2025年に45.92%のシェアを保持し、家庭向け有料テレビのアップグレードと一気見に値するドラマの公開に支えられました。しかし、フリーミアムおよびアプリ内購入セグメントは2031年までに156億2,000万米ドルを超える見込みであり、その10.96% CAGRはゲームが幅広いエンターテインメント習慣に与える影響を反映しています。フリーミアム経路の中東メディア・エンターテインメント市場規模は参入障壁の低さから恩恵を受け、マイクロトランザクション転換前の大規模なサンプリングを可能にしています。ペイ・パー・ビューは目玉ボクシングカードや地域サッカートーナメントに限定されていますが、ダイナミックプライシングの試験運用は決済インフラが成熟すれば広範な採用を示唆しています。広告支援型動画はCPM利回りがオーディエンス検証の改善とともに上昇するにつれ着実に伸びています。

通貨変動により、プラットフォームは現地通貨建ての多層価格設定を試みながら連結収益を米ドルで報告し、石油連動型の変動から収益を守っています。音楽、動画、クラウドゲーミングを単一サブスクリプションにバンドルすることでユーザー当たり平均収益が向上し、解約サイクルが長くなっており、この傾向はWarner Bros DiscoveryがOSNストリーミングに5,700万米ドルを出資した後に顕著になっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー年齢層別:ミレニアル世代が優位もZ世代が急伸

ミレニアル世代は確立された購買力により2025年に35.62%の収益シェアを獲得しました。しかしZ世代は11.19% CAGRで加速し、モバイルファーストのインタラクティブ性とクリエイター主導のコンテンツを優先する製品決定を促進しています。ソーシャル動画チャレンジ、eスポーツトーナメント、インフルエンサーショッピングストリームが強く共鳴し、中東メディア・エンターテインメント市場のプログラミンググリッドを再構築しています。X世代とベビーブーマーは依然として長編シリーズとリニアニュースを好み、一気見できるボックスセットと予約視聴を交互に組み合わせたハイブリッドスケジューリングを促しています。プラットフォームは今や単なる年齢ではなくライフステージによってマーケティングコミュニケーションをセグメント化し、各コホートに合わせた支払いプラン、ペアレンタルコントロール、クロスデバイス同期機能を提供しています。

青年評議会と文化省はコンテンツ制作と文化遺産保護を融合したスキルプログラムに投資し、アラビア語アニメーターとポッドキャスターのパイプラインを育成しています。この意図的な能力構築は外部依存を低減し、地域固有のナラティブが真正かつ共感できるものであり続けることを保証しています。

デバイス別:スマートフォンが首位、没入型機器が台頭

スマートフォンは2025年の消費価値の44.88%を占め、中東メディア・エンターテインメント市場における主要スクリーンとしての役割を確固たるものにしました。11.49% CAGRで成長が見込まれるVR/ARヘッドセットは、2030年までに40億米ドルの経済産出と42,000の雇用を目標とするドバイのメタバース構想から恩恵を受けています。スマートTVの出荷台数は、ベンダーがOSN、Shahid、Netflixのアプリをネイティブに組み込み、サインアップを簡素化するにつれて増加しています。ゲームコンソールは富裕層の若者の間でニッチなプレステージを保ち、プレミアムAAAリリースと地域eスポーツリーグを支えています。タブレットはeラーニングを推進する教育省に対応し、ラップトップは高解像度の生産性と動画品質を求める専門家や大学生の間での地位を維持しています。

VR機器への政府の関税免除とARスタートアップへの助成金が所有障壁を下げ、博物館、大学、小売店が没入型ストーリーテリングを試験導入できるようにしています。デバイスの収束も加速しており、折りたたみ式スクリーンと5Gテザリングがスマートフォンとタブレットの境界を曖昧にし、スマートTVはクラウドゲーミングサービスを通じてコンソールの代替となっています。

地域分析

サウジアラビアは2025年の中東メディア・エンターテインメント市場において39.22%を維持し、大胆なビジョン2030の投資配分と地域最大の若年層人口を背景に前進しています。セクター収益は同年にSAR 174億(46億米ドル)に達し、デジタルフォーマットは5年間で26% CAGRで拡大しました。公共投資ファンドによるMBC Groupへの支援とNEOMのXRスタジオなどの画期的プロジェクトが、王国を制作・配信の両面での強国として位置付けています。2030年までに133億米ドルのゲームポテンシャルと39,000の雇用創出見込みが、石油依存からの多角化を拡大しています。

UAEは最も成長の速いサブ市場であり、完全に整備された規制フレームワークと多国籍企業の地域本部としての長年の役割を背景に、2031年に向けて11.08% CAGRを記録しています。ドバイのメタバース戦略だけで40億米ドルのGDP効果を目指し、コンテンツテック企業を誘致してクリエイティブクラスの労働力を育成しています。Warner Bros DiscoveryのOSNへの少数株投資とエティサラットの超大容量5G展開は国際的な信頼を強調しています。

カタール、クウェート、バーレーンは大型イベント後の観光と越境コンテンツ交流に乗じており、カタールのeスポーツセグメントだけで2024年に1億2,570万米ドルと評価されています。GCC全体の共同マーケティングイニシアチブが汎地域ブランドに訴求するプレミアム広告パッケージを育成しています。中東のその他の地域は規制環境が多様ですが、言語的・文化的ニュアンスに適応したローカライズされたストリーミングカタログにおいて上昇余地を提供しています。

競争環境

中東メディア・エンターテインメント市場は、国家ファンド、既存放送局、テクノロジーネイティブ参入者が規模を競う中、中程度の統合状態を維持しています。MBC Group、beIN MEDIA GROUP、OSNは2024年に合計で約41%の収益シェアを占め、Netflix、StarzPlay、Shahidはローカライズされたオリジナルコンテンツを通じて加入者獲得を加速しています。公共投資ファンドによる2024年11月のMBCへの54%株式取得(20億米ドル)は、国家的なクリエイティブチャンピオンを育成する主権的意図を体現しています。グローバル企業はグリーンフィールド展開よりも合弁事業を好む傾向が強まっており、Netflixの2025年7月のMBC NOWとのバンドルは統合された課金、マーケティング、セットトップハードウェアを提供しています。

コンテンツが決定的な差別化要因として台頭しています。AnghaminとOSN+の合併は音楽発見とプレミアムドラマストリーミングを組み合わせ、解約への対策としてのエコシステムバンドリングを実証しています。韓国の大手CJ ENMは2025年7月にリヤドに初の中東子会社を開設し、K-フォーマットのアラビア語版を共同制作することで、文化を超えたIP交流を体現しています。小規模な破壊者はeスポーツ放送、子ども向けFASTチャンネル、イスラム適合エンターテインメントなどの垂直ニッチに注力しています。

ソブリンファンドからの資本流入が大規模制作の資金調達コストを下げる一方、純粋なスタートアップにとっての競争参入障壁も高めています。一方、文化的整合性、データ居住、コンプライアンスに関する高まる期待が、外国プラットフォームに規制上のノウハウを持つ地域パートナーとの提携を義務付けています。

中東メディア・エンターテインメント産業リーダー

Middle East Broadcasting Center FZ-LLC (MBC Group)

Orbit Showtime Network FZ-LLC

beIN MEDIA GROUP LLC

Abu Dhabi Media Company PJSC

Arab Media Group LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:NetflixがMBC Groupと提携し、サウジアラビアのMBCNOW Android TVボックスを通じてバンドルストリーミングサービスを展開。

- 2025年7月:CJ ENMがサウジアラビアに完全子会社を設立し、制作・配信の拠点を拡大。

- 2025年7月:Manga Productionsがサウジ方言吹き替えコンテストを開始し、真正な言語表現を促進。

- 2025年7月:MBCのShahidプラットフォームがTwelveP Animationから子ども向けアニメーションを確保し、ファミリーコンテンツを拡充。

- 2025年7月:Warner Bros DiscoveryとエティサラットがUAE全体で広告支援型サービスを充実させる子ども向けFASTチャンネルを導入。

- 2025年3月:Warner Bros DiscoveryがOSNストリーミングの少数株取得に5,700万米ドルを投資。

- 2025年3月:ディズニーがbeIN Media Groupとのコンテンツ契約を深化させ、スポーツ権利を超えて拡大。

中東メディア・エンターテインメント市場レポートの範囲

メディア・エンターテインメントは、コンテンツの制作、生産、配信、消費に関連する幅広い活動を包含する産業であり、視聴者を楽しませ情報を提供します。テレビ、映画、音楽、ラジオ、新聞、ビデオゲーム、ライブパフォーマンス、デジタルメディアなど多岐にわたるメディアを含みます。メディア産業はニュース、情報、エンターテインメントの制作と普及から成り立っています。

本市場調査は、中東地域の主要国におけるメディア・エンターテインメント産業に影響を与えるトレンドを重点的に分析しています。主要な市場パラメーター、根本的な成長促進要因、および産業で活動する主要ベンダーを明らかにしています。また、地域全体のメディア・エンターテインメント産業に対するCOVID-19の影響も追跡しています。

中東メディア・エンターテインメント市場は、タイプ別(デジタル音楽(音楽ダウンロードおよび音楽ストリーミング)、ビデオゲーム、ビデオ・オン・デマンド(SVoDおよびTVoD、動画ダウンロード)、電子出版、広告(デジタル広告、新聞、雑誌、テレビ、ラジオ、屋外広告)、インターネットアクセス)および国別(サウジアラビア、アラブ首長国連邦、カタール、中東のその他の地域)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| デジタル音楽 | 音楽ダウンロード |

| 音楽ストリーミング | |

| ビデオゲーム | |

| ビデオ・オン・デマンド | サブスクリプション型VoD(SVoD) |

| トランザクション型VoD(TVoD) | |

| 電子販売/ダウンロード | |

| 電子出版 | |

| 広告 | デジタル広告 |

| 新聞 | |

| 雑誌 | |

| テレビ | |

| ラジオ | |

| 屋外広告 | |

| インターネットアクセスサービス |

| オンライン/デジタル |

| 従来型/リニア |

| ハイブリッド(オムニチャンネル) |

| サブスクリプション型 |

| 広告支援型 |

| ペイ・パー・ビュー/トランザクション型 |

| フリーミアム/アプリ内購入 |

| Z世代(24歳以下) |

| ミレニアル世代(25〜40歳) |

| X世代(41〜56歳) |

| ベビーブーマー(57歳以上) |

| スマートフォン |

| スマートTVおよびコネクテッドTVデバイス |

| PCおよびラップトップ |

| タブレット |

| ゲームコンソール |

| VR/ARヘッドセット |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| バーレーン |

| 中東のその他の地域 |

| タイプ別 | デジタル音楽 | 音楽ダウンロード |

| 音楽ストリーミング | ||

| ビデオゲーム | ||

| ビデオ・オン・デマンド | サブスクリプション型VoD(SVoD) | |

| トランザクション型VoD(TVoD) | ||

| 電子販売/ダウンロード | ||

| 電子出版 | ||

| 広告 | デジタル広告 | |

| 新聞 | ||

| 雑誌 | ||

| テレビ | ||

| ラジオ | ||

| 屋外広告 | ||

| インターネットアクセスサービス | ||

| プラットフォーム別 | オンライン/デジタル | |

| 従来型/リニア | ||

| ハイブリッド(オムニチャンネル) | ||

| 収益モデル別 | サブスクリプション型 | |

| 広告支援型 | ||

| ペイ・パー・ビュー/トランザクション型 | ||

| フリーミアム/アプリ内購入 | ||

| エンドユーザー年齢層別 | Z世代(24歳以下) | |

| ミレニアル世代(25〜40歳) | ||

| X世代(41〜56歳) | ||

| ベビーブーマー(57歳以上) | ||

| デバイス別 | スマートフォン | |

| スマートTVおよびコネクテッドTVデバイス | ||

| PCおよびラップトップ | ||

| タブレット | ||

| ゲームコンソール | ||

| VR/ARヘッドセット | ||

| 国別 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| バーレーン | ||

| 中東のその他の地域 | ||

レポートで回答される主要な質問

2026年の中東メディア・エンターテインメント市場の規模はどのくらいですか?

市場は2026年に480億4,300万米ドルと評価されており、2031年までに767億9,000万米ドルに達する軌道にあります。

2031年にかけて最も速く拡大しているセグメントはどれですか?

プログラマティック技術とオーディエンスターゲティングに牽引された広告は、11.05% CAGRで成長すると予測されています。

Z世代が将来の収益にとって重要な理由は何ですか?

Z世代はコンテンツ戦略を再定義するモバイルファーストのインタラクティブフォーマットを好み、最高の11.19% CAGRを記録する見込みです。

現在最も多くの収益をもたらしている国はどこですか?

サウジアラビアはビジョン2030への投資と大きな若年層人口に支えられ、39.22%のシェアでトップに立っています。

スマートフォンを超えて勢いを増しているデバイスカテゴリーはどれですか?

VR/ARヘッドセットはドバイの40億米ドルのメタバース構想に後押しされ、11.49% CAGRで上昇すると予測されています。

プラットフォームはどのように海賊行為の脅威に対抗していますか?

事業者はDRMを強化し、手頃な価格の広告支援型ティアを導入し、規制当局と連携して不正IPTVフィードをブロックしています。

最終更新日: