実験室ろ過市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.01 十億米ドル |

| 市場規模 (2031) | 7.58 十億米ドル |

| 成長率 (2026 - 2031) | 8.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる実験室ろ過市場分析

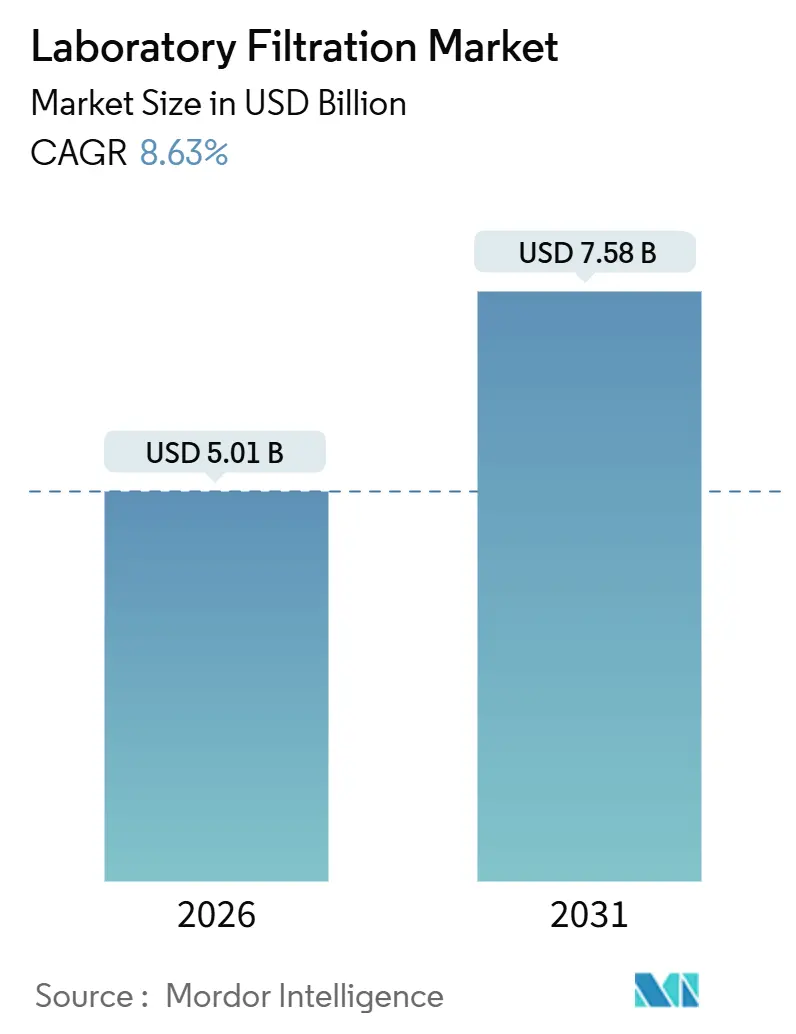

実験室ろ過市場規模は2026年に50億1,000万米ドルと推定され、予測期間(2026年~2031年)中に年平均成長率8.63%で成長し、2031年までに75億8,000万米ドルに達する見込みです。

細胞・遺伝子療法のスケールアップにより、ステンレス鋼製ループが使い捨てカプセルに置き換えられ、交差汚染リスクとバリデーション時間が削減されています。一方、バイオファーマの研究開発費の増加により、受託ラボは年間メディア契約を確保し、需要を安定させています。小型化されたハイスループットスクリーニング装置はアクセサリーの消費量を増加させています。これは、96ウェルプレートごとに個別の0.2µmフィルターが組み込まれており、ろ過サプライヤーと計測機器OEMとの連携を強化しているためです。ウイルス安全性に関する規制により直交バリアが必要とされるようになり、モノクローナル抗体メーカーは20nmナノろ過ステップを組み込んでいます。これにより、バッチあたりの消耗品価値が向上し、コンプライアンスが明確な収益加速要因となっています。競争力学は、膜の成形、無菌カプセルの組み立て、48時間以内の出荷が可能な垂直統合型ベンダーに有利に働いています。しかし、苛性洗浄に耐えるナノリットルスケールデバイスやハイブリッドセラミック・ポリマーメディアにはまだ白地が残っており、実験室ろ過市場はニッチなイノベーターに開かれています。

主要レポートのポイント

- 製品タイプ別では、ろ過メディアが2025年に57.31%の収益シェアでトップとなり、ろ過アクセサリーは2031年までに年平均成長率10.92%で拡大する見込みです。

- 技術別では、精密ろ過が2025年の実験室ろ過市場シェアの39.68%を占め、ナノろ過と逆浸透は2031年までに年平均成長率9.54%で成長する見込みです。

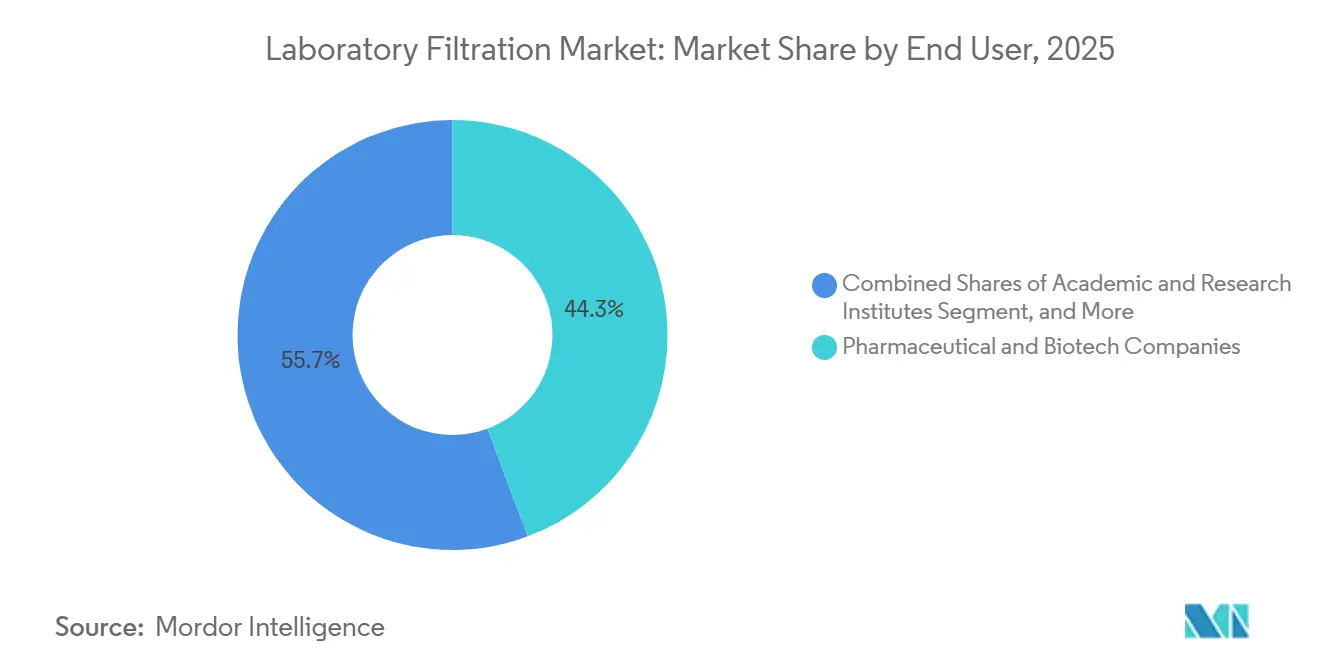

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に44.26%のシェアを保有していますが、学術・研究機関は予測期間中に年平均成長率12.51%で拡大しています。

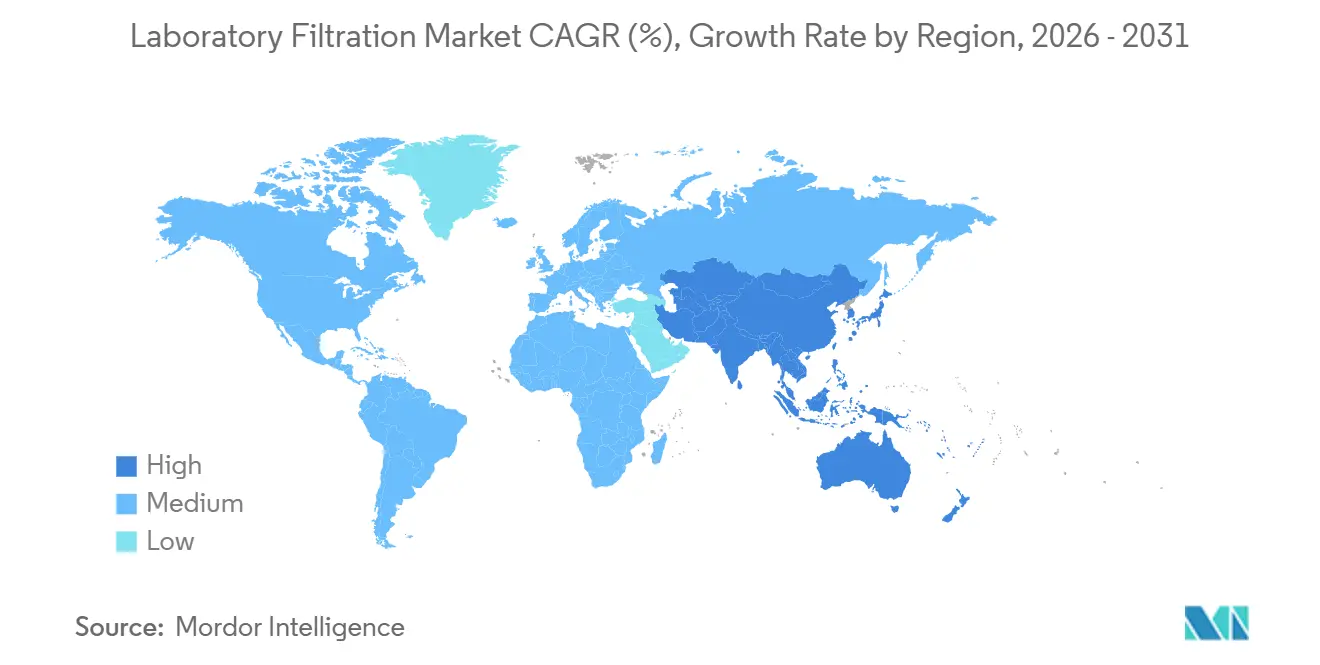

- 地域別では、北米が2025年に36.24%のシェアを占め、中国とインドが数十のバイオシミラー工場のライセンスを取得する中、アジア太平洋地域は2031年までに年平均成長率11.63%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

実験室ろ過市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオファーマ研究開発費の加速 | +2.3% | グローバル、北米・欧州に集中 | 中期(2〜4年) |

| 細胞・遺伝子療法製造の拡大 | +2.1% | 北米、欧州、アジア太平洋(中国、日本、韓国) | 長期(4年以上) |

| 使い捨てろ過アセンブリの急速な普及 | +1.8% | グローバル、北米・西欧が主導 | 短期(2年以内) |

| 精密ろ過需要を牽引する小型ハイスループットスクリーニング | +1.4% | 北米、欧州、アジア太平洋の研究拠点 | 中期(2〜4年) |

| CRO・CDMOの成長によるコスト効率の高いろ過アセンブリの需要拡大 | +1.6% | アジア太平洋中心、ラテンアメリカ・中東・アフリカへの波及 | 中期(2〜4年) |

| 実験室ろ過における技術的進歩 | +1.2% | グローバル、北米・欧州での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオファーマ研究開発費の加速

世界の製薬研究開発費は2025年に2,440億米ドルに達し、前年比7.5%増となりました。このうちバイオロジクスが62%を占めています。[1]米国研究製薬工業協会、「バイオ医薬品研究産業プロファイル2025」、phrma.org 現在、治験薬申請ごとに15〜20回の無菌性・ウイルスクリアランスバリデーション試験が実施されており、これは3〜5バッチ分の生産に相当する膜面積に換算されます。受託ラボでは安定性試験のサンプルスループットが28%増加し、調達担当者は価格と供給を確保するためにろ過メディアの長期契約交渉を進めています。規制当局はプロセスバリデーションに関するガイダンスを継続的に改定しており、スポンサーは進化する無菌性基準を満たすために試験を繰り返すことを余儀なくされ、膜の消費が持続しています。その結果、実験室ろ過市場がマクロ経済の変動を乗り越えるための持続的な定期受注の基盤が形成されています。

細胞・遺伝子療法製造の拡大

承認された細胞・遺伝子療法製品は2025年末までに37品目に達し、180のプログラムがフェーズII/IIIに進み、ウイルスベクター製造に特化したGMPスイートの設置基盤が2倍になりました。[2]米国食品医薬品局、「産業向けガイダンス:無菌プロセスによって製造される無菌医薬品」、fda.gov レンチウイルスおよびAAVの精製は接線流ろ過に依存しており、50Lバイオリアクターの1回の稼働で約12m²の中空糸膜を消費します。Sartoriusは、細胞療法顧客がバイオプロセス収益に占める割合が2023年から2025年にかけて11%から19%に上昇したと報告しており、このセグメントが受注残をいかに変革しているかを示しています。[3]Sartorius AG、「投資家向け情報 – 年次報告書」、sartorius.com 商業規模の拡大には2028年までにろ過能力を10倍に増やす必要があり、CDMOは複数のサプライヤーを事前認定することを余儀なくされています。多様な血清型にわたるウイルス保持データを提供できるベンダーは、実験室ろ過市場において優位性を拡大しています。

使い捨てろ過アセンブリの急速な普及

使い捨てシステムは2025年の新規ろ過設備の58%を占め、2022年の41%から上昇しました。これは、オペレーターが洗浄バリデーションを排除し、ターンアラウンドタイムを18時間から2時間未満に短縮したためです。DanaherのCytiva部門は使い捨てろ過で34%の成長を報告しており、これは再利用可能ラインの約3倍のペースであり、小容量・多品種生産からの需要を裏付けています。リットルあたりの消耗品コストは高いものの、総所有コストは500L以下で損益分岐点に達し、ほとんどの臨床および少量商業ロットをカバーしています。廃棄物処理規制は依然として課題ですが、業界コンソーシアムはエネルギー回収のために使用済みカプセルを再利用するテイクバックスキームを試験的に導入しており、実験室ろ過市場における使い捨て品の勢いを維持しています。

精密ろ過需要を牽引する小型ハイスループットスクリーニング

創薬ロボットは現在、週に50,000化合物を処理しており、キャリーオーバーを防ぐために各ウェルに専用フィルターが必要となり、アクセサリーの量がメディアの面積よりもはるかに速いペースで増加しています。Agilentは2025年にCaptiva Premiumシリンジフィルターを発売し、LC-MSワークフローにおけるイオン抑制を18%低減しました。これは、コモディティ化されたフォーマットにおいても性能差別化が価格プレミアムを生み出せることを示しています。大学のコア施設もこのトレンドに追随し、メタボロミクスのサンプル前処理を効率化するためにマイクロプレートフィルターインサートを導入しています。この急増は実験室ろ過市場のアクセサリーブームを支え、標準カートリッジの利益率圧力を相殺するのに役立っています。

実験室ろ過市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高品質膜ポリマーのサプライチェーンの不安定性 | -1.2% | グローバル、アジア太平洋のポリマー生産拠点で深刻 | 短期(2年以内) |

| 使い捨てプラスチックの廃棄物処理コンプライアンスコスト | -0.7% | 欧州・北米、アジア太平洋でも新興 | 中期(2〜4年) |

| シリンジフィルターのコモディティ化による価格圧力 | -0.6% | グローバル、価格に敏感な新興市場で最も深刻 | 短期(2年以内) |

| PTFEフィルター使用を制限するPFAS規制の台頭 | -0.9% | 北米・欧州、アジア太平洋への波及の可能性 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高品質膜ポリマーのサプライチェーンの不安定性

ポリフッ化ビニリデンおよびポリエーテルスルホン樹脂はアジアのわずか3社のメーカーから供給されており、いかなる混乱も完成品ロールの8〜12週間のリードタイムに波及します。2025年8月に台湾のPVDF工場が台風により操業停止となり、供給量が18%減少し、医薬品グレードのPESのスポット価格が23%上昇しました。大手ベンダーは複数年の引き取り契約でヘッジしていますが、中堅アセンブラーは割り当て削減に苦しみ、利益率が低下しています。規制文書には特定の膜化学が明記されており、緊急代替はコストがかかります。Sartoriusの2024年のPESコンパウンダー買収のような垂直統合は大手プレーヤーを部分的に保護していますが、供給ショックは実験室ろ過市場にとって構造的な逆風であり続けています。

使い捨てプラスチックの廃棄物処理コンプライアンスコスト

欧州の廃棄物枠組み指令の改正および米国のいくつかの州法は、バイオプラスチック製の使い捨てプラスチックに拡大生産者責任料を課しています。廃棄コストは処理されたバイオロジクス1リットルあたり3〜7セントを加算し、CDMOは再利用オプションを検討するよう促されています。サプライヤーはエネルギー回収のために使用済みカプセルをペレット化するテイクバックプログラムで対抗していますが、物流は依然として複雑です。統一されたガイドラインが整備されるまで、コンプライアンス支出は実験室ろ過市場の近期的な利益率拡大を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

実験室ろ過市場セグメント分析

製品タイプ別:

メディアが主導、アクセサリーは自動化により急増ろ過メディアは2025年に収益の57.31%を占め、バイオプロセスのあらゆる段階における膜ロール、プリーツカートリッジ、カプセルフィルターの中心的役割を示しています。0.22µmディスクのコモディティ化により利益率が圧縮されているため、サプライヤーは20%のプレミアムを生み出す親水性コーティングや荷電層で差別化を図っています。ろ過アクセサリーは金額では小さいものの、ラボが液体ハンドリングを自動化するにつれて2031年まで年平均成長率10.92%で拡大する見込みです。1台のスクリーニングロボットが1日に10,000本のシリンジフィルターを処理でき、アクセサリーは実験室ろ過市場で最も成長の速いセグメントとなっています。

各バイオロジクスバッチが平方メートル単位の膜を消費するため、メディアはトップの座を維持していますが、アクセサリーが今や増分利益を牽引しています。精密フィルターとピペッティングデッキのバンドリングにより、アフターマーケット収益が確保され、サードパーティの代替品が抑制されています。プラグアンドプレイカプセルや接線流スキッドを含むろ過アセンブリは、カスタムエンジニアリングよりも迅速な技術移転を優先するCDMOに支持され、両極端の中間に位置しています。アセンブリの実験室ろ過市場規模は使い捨て製品の普及に伴い拡大する見込みですが、その成長率はユニット交換サイクルが長いためアクセサリーブームに遅れをとっています。

技術別:

精密ろ過が主導、ナノろ過はウイルス安全性で台頭精密ろ過は2025年の技術別収益の39.68%を占め、収穫物の清澄化と無菌充填・仕上げの確保における汎用性を反映しています。標準的な0.2µmカプセルはコモディティ品ですが、ベンダーはバッチ記録ソフトウェアにリアルタイムデータを送信する圧力センサーを組み込み、ハードウェアとアナリティクスを組み合わせることで実験室ろ過市場規模を拡大しています。規制当局が追加のウイルスクリアランスバリアを要求するにつれて、ナノろ過・逆浸透ユニットは年平均成長率9.54%で上昇する見込みです。5,000万米ドルの汚染事故を防ぐ1,500米ドルの使い捨てナノフィルターは容易に販売できるため、ナノろ過の価値提案は価格を超えています。

限外ろ過はバイオロジクスの生産量を追跡し、タンパク質を濃縮してバッファーを交換しますが、その成長は安定しています。真空ろ過と深層ろ過は、コスト感度がASPを制限する低分子QCおよび環境ラボに対応しています。電気ろ過などのハイブリッド技術は5%未満のシェアにとどまっていますが、下流処理を短縮するためプレミアム価格を維持しています。ウイルス安全性の文化がモノクローナル抗体を超えてワクチンや遺伝子療法に広がるにつれて、実験室ろ過市場のシェア構成はより細孔径の小さいソリューションへと徐々に移行するでしょう。

エンドユーザー別:

製薬・バイオテクノロジーラボがリーダーシップを維持製薬・バイオテクノロジー企業は2025年収益の44.26%を生み出しており、単一の商業用モノクローナル抗体が年間300万米ドルの膜を消費することがあります。GMP義務により定期的な受注が確保され、企業のQA部門はロットトレーサビリティと変更管理の透明性を提供するサプライヤーを重視しています。学術・研究機関は、2024年から2025年にかけての感染症・合成生物学ラボへの米国国立衛生研究所(NIH)資金が31%増加したことに支えられ、年平均成長率12.51%で上昇するでしょう。大学のコア施設は、オートクレーブの順番待ちを回避できる事前滅菌済みアクセサリーを好み、実験室ろ過市場におけるアクセサリーへの需要増加と一致しています。

食品・飲料試験と環境試験は合わせて価値の約18%を占めています。鉛・銅規則に関する米国環境保護庁(EPA)の改正により水質試験量が増加していますが、自治体の予算がプレミアムフィルターへの支出を制限しています。法医学・石油化学ラボは、粒子数が分析検出を危うくする場合にのみろ過を採用する「その他」の小さなバケツを形成しています。実験室ろ過産業は、高成長の学術ニッチと安定した産業セグメントにまたがっており、製薬産業が依然として絶対的な需要を支えています。

地域分析

北米実験室ろ過市場

北米は2025年に36.24%の収益シェアを占め、1,200以上のGMPスイートと世界最高密度の細胞療法開発者クラスターを背景としている。米国のCDMOは次世代膜を最初に試験導入るため、サプライヤーはパイロットロットを地元顧客に優先供給し、同地域のアーリーアダプターとしての地位を強化している。カナダのワクチン推進策はシングルユース・即時パイロット対応プラントへの助成金を投入し、アクセサリー需要の拡大を後押ししている。

アジア太平洋実験室ろ過市場

アジア太平洋地域は成長エンジンであり、2031年までに11.63%のCAGRが予測されている。中国は2024年に47のバイオシミラープラントを認可し、インドは2025年に29のバイオロジクス施設を承認した。これらの施設は米国FDA輸出規制を満たすためにディスポーザブルトレインを標準化している。Samsung BiologicsおよびWuXi Biologicsは40万Lを超える生産能力を追加し、48時間以内に納品できるパートナーを選定している。日本はステンレス鋼ラインをハイブリッドシングルユースモジュールに改修して洗浄・バリデーションのダウンタイムを削減しており、カプセルフィルターへの需要を喚起している。

EMEAおよび南米実験室ろ過市場

欧州は連続製造に関するEMAガイダンスに牽引されて着実に拡大してり、インラインろ過の必要性が高まっている。ドイツとスイスは自家CAR-Tプラットフォームへの転換を進めており、患者ロットごとに専用フィルターが必要となるため、ロットあたりの支出が最大50%増加している。英国のブレグジット後のEU基準への収斂はサプライヤーのコンプライアンスを容易にしている。中東・アフリカは現時点では規模が小さいものの、湾岸諸国は2025年に地域バイオファーマ向けに10億米ドルの投資を誓約し、地域の転換プラントが整備されるまでろ過アセンブリを輸入している。南米のブラジルとアルゼンチンはワクチン自給を推進しており、フィオクルスは2025年に接線流ディスポーザブルを備えた5万Lの複合施設を開設した。全地域において、グリーンフィールド施設はシングルユースへと一足飛びに移行しており、実験室ろ過市場におけるプレミアムカプセルおよびアセンブリの採用を加速させている。

規制環境

医療機器の定義に該当する実験用ろ過製品は、管轄区域ごとの品質および市販前要件を満たす必要があります。米国では、規制対象のろ過機器を販売する製造業者は、FDAの機器分類に従い、該当する場合は免除されない限りクラスII機器向けの510(k)経路に従うほか、施設登録を行い、2026年に発効するFDA品質マネジメントシステム規則(QMSR)を遵守する必要があります。これにより、検証パッケージで参照されるPESおよびPVDFメンブレンなどの材料について、設計管理、トレーサビリティ、変更管理への注目が高まっています。

欧州では、EU MDR 2017/745が附属書IIおよびIIIの技術文書を通じて規制対象ろ過機器の文書化負担を増大させ、性能試験とリスクマネジメントを一般的な安全性および性能要件に結び付けています。標準化の動向も、ろ過媒体とメンブレン全般の試験要件を形作っており、微生物学的分析におけるメンブレンフィルター性能に関するSIST EN ISO 7704:2023や、不織布における粒子状物質ろ過の試験方法を扱うISO 25081:2026(2026年5月発行)が含まれます。北米および欧州でPFAS関連の監視が拡大する中、PTFEに代わる選択肢と明確な比較可能性プロトコルを備えたサプライヤーは、規制対象の実験室ワークフローにおける顧客の再検証リスクを軽減しています。

バリューチェーン分析

バリューチェーンは上流において、PES、PVDF、ナイロン、再生セルロース向けにメンブレン製造業者へ供給する限られた特殊ポリマーおよび前駆体サプライヤーから始まります。メンブレンキャスティング、不織布形成、表面機能化に続いて、コンバーティング(プリーツ加工、ディスクの裁断、カプセル/カセットの組み立て)が行われ、その後、コンプライアンス対応製品向けに滅菌、包装、ロットリリース試験が実施されます。Merck KGaA、Sartorius、Danaher(PallおよびCytiva)などの垂直統合型リーダーは、メンブレンおよびデバイス製造とトレーサビリティを支える品質システムを組み合わせており、GVS、Porvair、Agilentのような機器関連サプライヤーを含むチャレンジャーや専門企業は、フォーマットの革新とワークフロー性能を通じて競争しています。

下流では、流通はバイオ医薬品、CRO、CDMO顧客への直接販売と、学術、環境、QC研究室にサービスを提供するチャネルパートナーに分かれます。消耗品はマイクロプレートやロボット式サンプル調製を含む機器・自動化プラットフォームによって牽引されています。ボトルネックは検証済みでロット追跡可能な生産能力および特殊メンブレン供給に集中しており、これはプレミアムTFFカセットのリードタイム延長やより長い認定サイクル(多くの場合数ヶ月)として現れています。フィルターがいったんSOPやドシエに組み込まれると、切り替えコストは上昇します。2026年の研究でウイルスベクターワークフロー向けに3M Harvest RCフィルターを使用して実証された慣性マイクロ流体清澄化を含む新興のハイブリッドアプローチも、ろ過媒体、デバイス、プロセス強化ハードウェアの統合ポイントを生み出しています。

競争環境

上位5社であるSartorius、Danaher(Cytiva・Pall)、Merck KGaA、Thermo Fisher、Repligen は世界収益の相当部分を支配しており、実験室ろ過市場は中程度の集中度に位置しています。垂直統合がリーダーを差別化しています。Sartoriusは膜成形ラインとクリーンルームを所有し48時間出荷を実現しており、DanaherのCytiva・Pall連合は上流から最終充填まで一貫して対応し、ワンストップ調達を可能にしています。MerckはフィルターにNFCタグを組み込んでロットトレーサビリティを自動化し、QAチームがデジタルバッチ記録を採用するにつれて12〜15%のプレミアムを獲得しています。

現在の注射器フィルターが貴重なサンプルを無駄にするオルガン・オン・チップデバイス向けのナノリットルスケールろ過には白地が残っています。苛性洗浄に耐えるハイブリッドセラミック・ポリマー膜も有望であり、複数のMITライセンスのスタートアップがこのニッチを狙っています。デジタルサービスの付加価値が挑戦者を差別化しており、クラウドインテグリティテストダッシュボードはパイロットユーザーのダウンタイムを18%削減しました。一方、PorvairやGVSなどのニッチ企業は、グローバル大手が優先するには小さすぎる焼結ポリマー深層フィルターや血清清澄化プレフィルターに特化することで繁栄しています。

特許の動きは活発であり、米国特許商標庁(USPTO)は2025年に127件のろ過特許を付与し、そのうち34%が低結合表面、28%が使い捨てインテグリティテストに焦点を当てています。買収も市場地図を塗り替えており、Repligen は2025年8月にPolymemを買収して中空糸能力を確保し、Thermo Fisherはアジアの顧客リードタイムを守るためにシンガポールのカプセル工場を拡張しました。実験室ろ過市場は、規模の経済とイノベーションのニッチのバランスを保ち、大企業と新規参入者の双方に投資を促しています。

実験室ろ過産業のリーダー企業

Merck KGaA

Danaher Corporation

Sartorius AG

GVS S.p.A

3M

- *免責事項:主要選手の並び順不同

本レポートで取り上げた実験室ろ過市場の企業

- 3M

- Agilent Technologies

- Avantor Inc. (VWR)

- Clarcor Industrial Air

- Cobetter Filtration Group

- Cole-Parmer (Antylia Scientific)

- Corning

- Danaher Corp. (Cytiva & Pall)

- Donaldson Company Inc.

- Eaton

- GVS

- Membrane Solutions LLC

- Merck KGaA (MilliporeSigma)

- Parker Hannifin

- Porvair plc

- Repligen

- Sartorius

- Sterlitech

- Thermo Fisher Scientific

市場機会と将来展望

機会は、コモディティフォーマットでは対応できない検証、スループット、または供給リスクの制約にエンドユーザーが直面している領域に集中しています。バイオ医薬品や先端治療におけるウイルス安全性および無菌性への期待は、ナノろ過や完全性試験対応のシングルユースアセンブリを含む、より高付加価値のろ過工程への注目を維持しています。同時に、小型化された高スループットスクリーニングは、マイクロプレートインサートや分析感度を保護する低溶出性シリンジフィルターを通じたアクセサリー需要を支えています。従来のシリンジフィルターがサンプルを無駄にし、結合ロスを引き起こす可能性がある、オルガン・オン・チップおよび希少サンプルワークフロー向けのナノリットル規模かつ低デッドボリュームろ過は、依然として重要なホワイトスペースです。

製造の現地化と生産能力増強は、コンプライアンス対応メンブレンおよびカプセルのリードタイム短縮を目指すサプライヤーにとって実用的な手段となっています。Merckはアイルランド・コークに1億5,000万ユーロを投じた気候中立型フィルター製造施設を開設し(2025年9月)、ベンガルールのペーニャ拠点においてもろ過ハードウェアおよびPellicon 2限外ろ過カセット向けの新規生産ラインの拡張を確認しており(2026年4月)、実験室やバイオプロセス関連需要向けの複数地域供給を支えています。上流の清澄化および灌流強化を目的とした製品革新も見られ、Asahi Kasei Life ScienceはBioOptimalマイクロフィルターラインナップに新たなUMPおよびUJP製品を加えて拡大しており(2026年5月)、これは高密度細胞培養と迅速なターンアラウンドのシングルユース操作への移行と合致しています。

実験室ろ過市場における最近の業界動向

- 2026年6月:DanaherがMasimo Corporationの買収を完了しました。Masimoはモニタリングおよび急性期ケアを基盤としていますが、この統合によりDanaherの診断分野の展開が広がり、実験室消耗品やワークフローハードウェアも調達する規制対象ヘルスケア顧客間でのクロスセルの活用が高まる可能性があります。

- 2025年9月:Merckはアイルランド・コークのブラーニー・ビジネスパークに1億5,000万ユーロを投じた気候中立型フィルター製造施設を開設しました。この拠点は、バイオプロセッシングおよび実験室ワークフローで使用されるろ過製品向けの地域生産能力を追加し、ロットトレーサビリティおよび変更管理要件を管理する顧客向けにリードタイム短縮と供給保証を支えます。

- 2024年3月:Merckは、水、緩衝液、その他の水溶液を清澄化するための非滅菌真空駆動ろ過ユニットMillifilpを発表しました。この発売により、日常的な実験室調製における即使用可能な真空ろ過の選択肢が拡大し、高頻度のQCおよび研究ワークフローにおける消耗品ろ過ユニットの牽引需要が強化されます。

実験室ろ過市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、実験用ろ過市場を、研究、試験、品質チェックの過程で液体または気体から粒子や微生物を分離するために実験室内で使用されるろ過製品およびセットアップの価値と定義します。

対象範囲の除外事項:産業プロセスろ過、大型建物の水またはHVACカートリッジフィルター、および主に商業規模の製造向けに販売されるろ過システムは除外します。

セグメンテーション概要

- 製品タイプ別

- ろ過メディア

- ろ過アセンブリ

- ろ過アクセサリー

- 技術別

- 精密ろ過

- 限外ろ過

- ナノろ過・逆浸透

- 真空ろ過・深層ろ過

- その他

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 食品・飲料試験ラボ

- 環境試験ラボ

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、実験室活動と規制対象試験量に関する明確なファクトベースを構築し、それをろ過使用状況と価格設定にマッピングすることから始まります。FDAのデータベースおよびガイダンス文書、米国国勢調査局とEurostatの貿易・生産統計、国連Comtradeの税関統計、OECDの保健・科学指標、ろ過方法や実験室スループットを報告する査読付き学術誌などの公開情報源に依拠しています。

データセットを実用的な水準に保つため、企業の年次報告書、投資家向けプレゼンテーション、製品カタログ、広く引用されている業界団体のウェブサイトも、用語や典型的な製品ライフサイクルの確認のために確認しています。一部の箇所では、企業財務およびビジネスインテリジェンス、特許検索、公開データが概略的すぎる場合の出荷レベルでの輸出入確認のために有料サブスクリプションを利用しています。このリストはあくまで例示であり、データ収集、仮定の検証、疑問点の明確化のために他の多くの情報源も参照しました。

一次インタビューおよび調査

一次調査は、実際の購買における製品ミックスの実態を確認し、一般的なフィルターフォーマットにおける買い替えサイクル、典型的な発注規模、価格変動に関する仮定を検証するために使用されます。主要地域にわたる流通業者、実験室調達チーム、技術専門家に話を聞き、ライフサイエンス、臨床、学術研究室からの需要シグナルを相互確認した上で、モデルに一貫して適用しています。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):19% | APAC: 46% |

| ミドルティア:44% | 機能/事業部門リーダー:38% | EMEA:29% |

| 小規模プレイヤー:20% | マネージャー:43% | 南北アメリカ:25% |

市場規模算定と予測

規模算定モデルは、トップダウン方式で構築されており、実験室活動指標と貿易フローを用いて実験用ろ過の対象支出プールを再構築し、その総額を観測された実験室密度に基づいて地域別に配分します。この結果を確固たるものとするため、一般的なメンブレンフィルター、シリンジフィルター、真空ろ過消耗品について、サンプリングした単位当たり価格に推定消費量を乗じるといった選択的なボトムアップ検証によって裏付けを行っています。

主要な入力情報には、関連するろ過消耗品の公開輸出入額、製薬・バイオテクノロジー分野の研究開発支出の傾向、診断検査量の増加、実験室の水質純度および無菌性要件、ろ過媒体およびアセンブリの典型的な交換頻度が含まれます。直接的な数量データが欠落している場合は、インタビューから得られる代理比率(例:試験実施1回当たりに使用されるフィルター数)を用いてギャップを埋め、その上で暗示される価格をカタログ価格帯と照らして検証しています。

予測にあたっては、実験室の資金サイクルやバイオ医薬品パイプライン活動を軸としたシナリオ分析を用い、最終的な軌道は、価格の進展や高性能メンブレンの採用に関する専門家の見立てと照らし合わせて妥当性を確認しています。

データ検証と更新サイクル

検証は複数の確認を通じて行われ、1つのばらつきのあるデータ点が結果を左右しないようにしています。出力は、貿易総額、報告されている実験室支出パターン、暗示される実験室当たりのろ過コストなどの独立したシグナルと比較され、大きな差異があれば価格設定または対象範囲のより深い見直しが行われます。

承認前には、複数段階のアナリストレビューが行われ、インタビューでのフィードバックがデスクリサーチの見解と食い違う場合は追加のヒアリングが実施されます。レポートは毎年更新され、需要、価格、供給に重大な影響を与える出来事が発生した場合には中間更新が行われます。提供の直前には、クライアントが最新版を確実に受け取れるよう最終確認が実施されます。

Mordor Intelligenceの実験用ろ過市場推定値と他の公開推定値との比較

実験用ろ過の公開市場規模は、製品の対象範囲の描き方が常に同一ではないこと、データの対象年が一致していないことから、しばしば異なります。また、調査が市場価格を定価、実現価格、あるいはチャネル割引を反映した混合的な視点のいずれで算定しているかも影響します。

ろ過消耗品の輸出入額と、実験室試験および研究開発活動のシグナルを組み合わせた証拠確認により、Mordor Intelligenceの2026年推定値は、産業プロセスろ過の需要を含めず、研究および診断研究室で使用されるろ過媒体、アセンブリ、アクセサリーに焦点を当てたものとなっています。差異は通常、隣接する産業カテゴリーへの範囲の拡大、最近の価格設定を反映していない古い基準年、および異常に速い採用または異常に平坦な交換サイクルを前提とした予測から生じます。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.01 B (2026) | |

| 業界出版社A | USD 4.11 B (2024) | より早い基準年とより長い予測期間を使用しており、対象範囲の説明も広範であるため、実験室専用のろ過支出が隣接する機器・用途カテゴリーと混在し、総額に影響を与える可能性があります。 |

| 業界出版社B | USD 3.60 B (2024) | 規模算定をより古い過去の期間に基づいており、ライフサイエンスおよび臨床実験室でのろ過需要の最近の成長を過小評価するような従来のセグメント定義と価格設定に依拠している可能性があります。 |

公開されている数値のばらつきは、主に年の整合性と、実験用ろ過として何をカウントするか対隣接するろ過用途との区別によって説明されます。当社のアプローチは、総額を観測可能な需要シグナル、現実的な価格設定ロジック、再現可能な検証チェックに紐づけたものとしており、これにより推定値は時間の経過とともに整合させやすくなっています。

レポートで回答される主要な質問

実験室ろ過市場の現在の規模はどのくらいですか?

実験室ろ過市場規模は2026年に50億1,000万米ドルであり、年平均成長率8.63%で成長し、2031年までに75億8,000万米ドルに達する見込みです。

実験室ろ過において最も成長が速い製品カテゴリーはどれですか?

精密シリンジフィルターやマイクロプレートインサートなどのろ過アクセサリーは、2031年まで年平均成長率10.92%で上昇する見込みです。

バイオファーマラボにおけるナノろ過の採用を促進しているものは何ですか?

規制当局によるウイルス安全性に関するより厳格なガイダンスにより、最終製剤前に追加の20nmポリッシングステップが必要とされるようになり、消耗品コストが高くてもナノろ過が不可欠となっています。

学術ラボが重要なろ過顧客になりつつある理由は何ですか?

パンデミック対策と合成生物学のための国家助成プログラムが新しいBSL-3スイートとパイロット工場に資金を提供し、年平均成長率12.51%で学術需要を押し上げています。

サプライヤーにとって最も高い成長ポテンシャルを持つ地域はどこですか?

中国、インド、韓国、日本が主導するアジア太平洋地域は、数十のバイオシミラーおよび細胞療法施設が稼働するにつれて年平均成長率11.63%で拡大する見込みです。

最終更新日: