シリンジポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.91 十億米ドル |

| 市場規模 (2031) | 6.06 十億米ドル |

| 成長率 (2026 - 2031) | 4.27% CAGR |

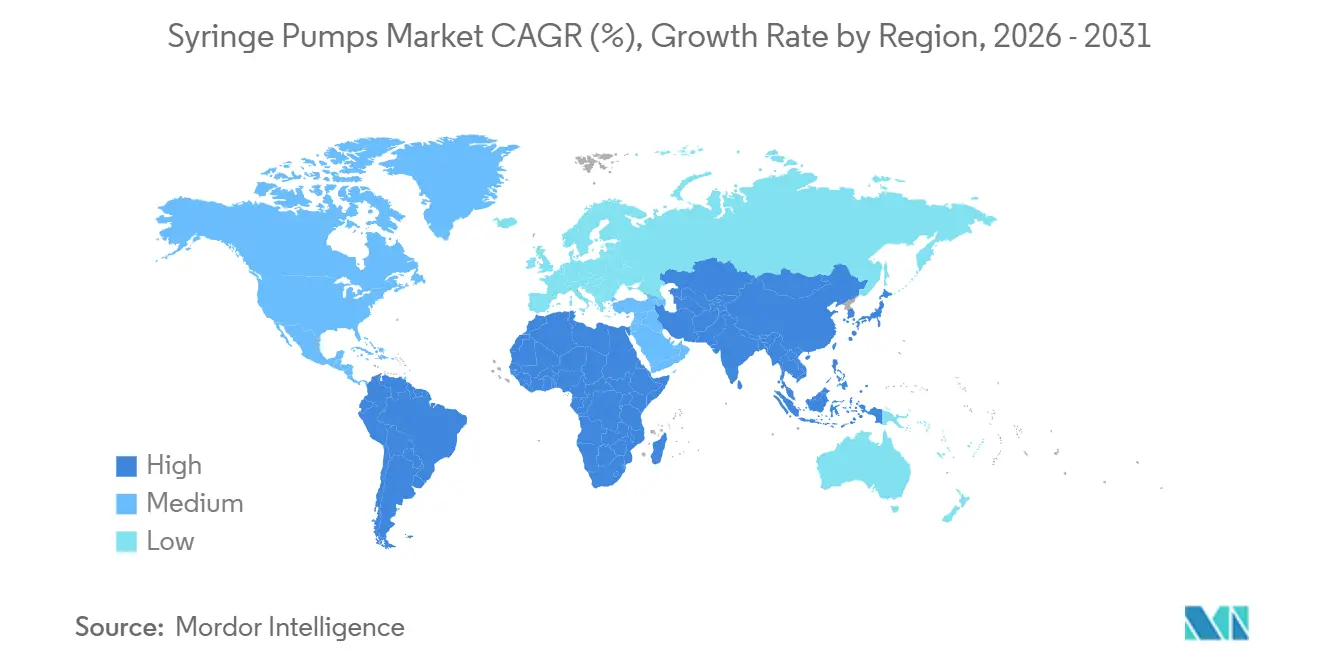

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

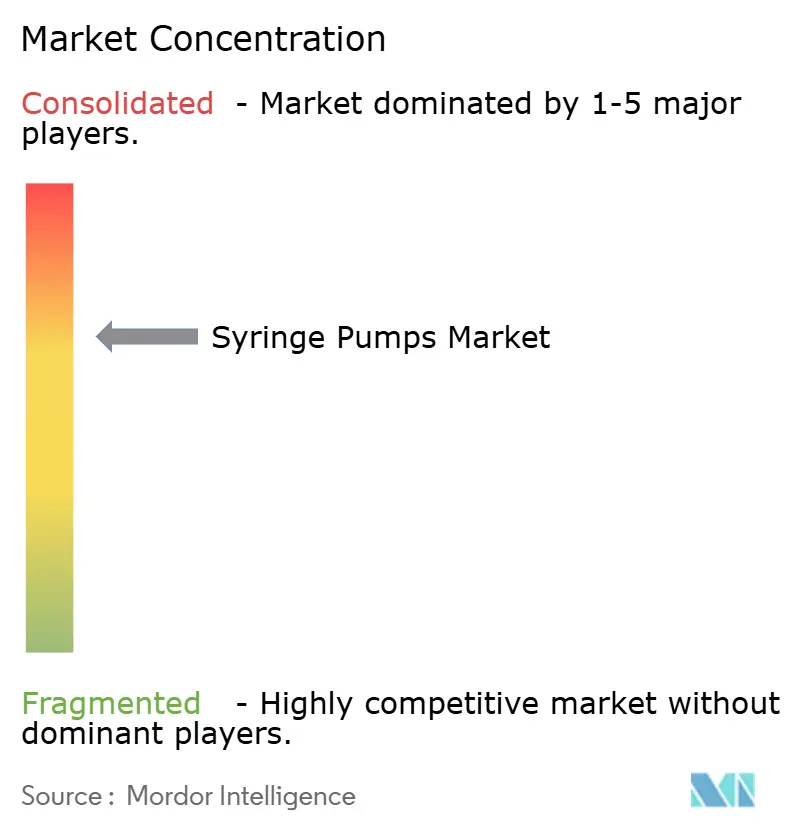

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリンジポンプ市場分析

シリンジポンプ市場規模は、2025年の47億7,000万米ドルから2026年には49億1,000万米ドルに増加し、2031年までに60億6,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率4.27%で成長します。

予測値は、当セクターが高成長から中成長の成熟段階へと移行するなかで、着実ではあるが急速ではない拡大を示しています。サイバーセキュリティ規制の強化、病院自動化の普及、慢性疾患有病率の上昇が成長を持続させる一方、半導体不足とパンデミック後の予算規律が短期的な勢いを抑制しています。北米は、ジョイントコミッション規則が投与量誤差低減ソフトウェアを義務付けているため優位を保っており、アジア太平洋は中国の「健康中国2030」近代化計画とインドの集中治療体制整備に後押しされ、明確な数量面の成長エンジンとなっています。腫瘍学的注入が最大の用途であり続けていますが、獣医集中治療と在宅疼痛療法が新たな需要の芽として浮上しています。競争圧力は、デバイスの表示価格よりもスマートポンプの相互運用性と長期サービス契約を中心に展開しており、5社のグローバルサプライヤーがすでに収益の過半数を占めています。

レポートの主要ポイント

- タイプ別では、注入シリンジポンプが2025年のシリンジポンプ市場シェアの64.36%を占め、プログラマブルポンプは2031年にかけて年平均成長率8.24%で拡大しています。

- チャネル別では、シングルチャネルデバイスが2025年に39.52%のシェアを保持しており、マルチチャネルシステムは2026年から2031年にかけて年平均成長率7.11%で拡大する見込みです。

- 用途別では、腫瘍学・化学療法が2025年に43.73%のシェアでトップであり、獣医学は2031年にかけて最速の年平均成長率6.33%を記録すると予測されています。

- エンドユーザー別では、病院が2025年のシリンジポンプ市場規模の71.22%を占めていますが、在宅ケア環境は同期間に年平均成長率6.83%で成長しています。

- 地域別では、北米が2025年に42.42%の市場シェアを獲得しており、アジア太平洋は2031年にかけて最高の年平均成長率7.04%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のシリンジポンプ市場トレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 継続的な薬物注入を必要とする慢性疾患の有病率上昇 | +0.9% | グローバル、北米および欧州を中心 | 長期(4年以上) |

| 世界的な外科手術件数の増加 | +0.7% | グローバル、アジア太平洋で最も顕著 | 中期(2〜4年) |

| スマート注入システムおよび病院自動化の採用拡大 | +1.1% | 北米、欧州連合、都市部アジア太平洋 | 中期(2〜4年) |

| 外来化学療法サービスの拡大 | +0.6% | 北米、西欧、オーストラリア | 短期(2年以内) |

| 閉ループ薬物送達アルゴリズムの統合 | +0.8% | 北米、ドイツ、英国 | 長期(4年以上) |

| 獣医集中治療需要の急増 | +0.3% | 北米、西欧、都市部中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

継続的な薬物注入を必要とする慢性疾患の有病率上昇

世界の非感染性疾患は2030年までに全死亡の73%を引き起こすと予測されており、精密注入プラットフォームへの持続的な需要が確保されています。シリンジポンプは心不全管理における昇圧剤の滴定や、10%の投与誤差が不整脈リスクをもたらす糖尿病性ケトアシドーシスにおけるインスリン投与に使用されます。米国の急性心不全による入院は2023年から2025年にかけて19%増加し、集中治療用ポンプの使用も22%増加しました。[1]米国心臓協会、「心不全入院トレンド2023-2025」、米国心臓協会、heart.org 集中的なインスリン療法を必要とする糖尿病患者はすでに5億3,700万人を超え、二桁台の速度で拡大し続けており、持続血糖モニタリングと連携するネットワーク対応スマートポンプへの需要が固定化されています。[2]国際糖尿病連合、「IDF糖尿病アトラス2024」、国際糖尿病連合、idf.org 腫瘍学は最大の臨床的存在感を維持していますが、一部のがんにおける経口標的薬への転換が従来の化学療法注入の将来的な成長を抑制する可能性があります。全体として、このドライバーはシリンジポンプ市場の長期CAGRに0.9パーセントポイントを加算します。

スマート注入システムおよび病院自動化の採用拡大

病院は、孤立した容量式ポンプからHL7 FHIRインターフェースを介して電子医療記録に直接接続するネットワーク型シリンジフリートへの移行を進めています。2025年末までに、200床以上を有する米国病院の68%が相互運用可能なプラットフォームを導入しており、2023年の41%から増加しています。自動化された薬剤ライブラリのアップロードにより手動入力が87%削減され、注入ごとのプログラミング時間が4.2分から1.1分に短縮され、臨床医の業務負担が軽減されます。欧州連合の医療機器規則はポストマーケットサーベイランスの義務を強化し、サプライヤーに安全なオーバーザエア(OTA)パッチプロセスの構築を迫っています。新興市場の予算制約のある病院は交換サイクルを延長していますが、整備済みスマートポンプが参入の足がかりを提供し、普及を持続させています。+1.1%の寄与により、このドライバーはシリンジポンプ市場の見通しに対して最も高いプラスの重みを持ちます。

外来化学療法サービスの拡大

2025年には、支払者がより低コストのケア環境を推進したことにより、外来注入センターが米国の化学療法サイクルの61%を提供しました。500グラム未満のポータブルポンプにより、患者は48時間の5-フルオロウラシル注入中も移動性を維持でき、サイクルあたり平均3.2日の入院日数を節約できます。全米総合がんネットワークの最新ガイドラインは、特定の腫瘍に対する在宅投与を支持しています。[3] Robert W. Carlson、「在宅化学療法注入に関する全米総合がんネットワークガイドライン」、全米総合がんネットワーク、nccn.org バッテリー寿命が依然として制約となっており、現在のリチウムイオンモデルは8〜10時間しか持続しないため、サプライヤーは稼働時間を2倍にする全固体電池のパイロット試験を進めています。この転換はシリンジポンプ市場の短期成長に0.6%を加算します。

閉ループ薬物送達アルゴリズムの統合

メーカーは閉塞アラームの15分前に臨床医に警告する予測ソフトウェアを組み込んでおり、この機能は2025年のIEEE試験で検証され、看護師のアラート疲労が34%低下したと評価されています。FDAのサイバーセキュリティ法第524B条は「セキュア・バイ・デザイン」アーキテクチャを義務付けており、開発サイクルが8〜12か月延長されますが、準拠したサプライヤーは調達入札で優位に立てます。投薬ゼロハームを目指す病院は閉ループポンプを戦略的資産と見なし、プレミアムプログラマブルモデルへの需要を高めています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 投薬エラーと安全性リコール | −0.5% | グローバル、北米およびEUで最も厳格 | 短期(2年以内) |

| 高い取得・維持コスト | −0.4% | 低・中所得国 | 中期(2〜4年) |

| 半導体部品のサプライチェーン圧力 | −0.3% | グローバル、米国およびEU製造拠点で深刻 | 短期(2年以内) |

| サイバーセキュリティに関する規制強化 | −0.2% | 北米、欧州連合、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シリンジポンプに関連する投薬エラーと安全性リコール

FDAは2024年1月から2025年12月にかけてシリンジポンプのクラスIおよびクラスIIリコールを47件記録しており、ソフトウェア障害と機械的故障がインシデントの72%を占めています。Baxterは2024年9月にファームウェアエラーが新生児への過少投与を引き起こしたとして13,800台のNovum IQポンプを回収し、安全性通知を発出しました。BDのAlarisモジュールにおける誤った高圧アラームが臨床医の感覚鈍化を引き起こし、そのリスクは2025年の集中治療医学誌の研究で指摘されました。2025年にISMPのガイダンスにもかかわらず、半年ごとの能力確認を完了した米国病院はわずか38%でした。リコールに伴うダウンタイムと責任への懸念が信頼を損ない、今後2年間でシリンジポンプ市場を0.5パーセントポイント押し下げます。

高い取得・維持コスト

スマートポンプの定価は1台あたり8,000〜18,000米ドルであるのに対し、基本モデルは3,500米ドルであり、年間サービス契約がさらに12〜18%を加算します。サハラ以南のアフリカの多くの公立病院はメンテナンスを先送りしており、ダウンタイムが22%を超え、臨床アクセスが制限されています。Fresenius KabiのEUR 450の月額リースプログラムは初期投資を70%削減しますが、7年間の総コストは23%増加します。予算圧力はシリンジポンプ市場の中期CAGRから0.4%を差し引きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:プログラマブルポンプが安全基準を再定義

注入シリンジポンプは2025年のシリンジポンプ市場シェアの64.36%を占め、麻酔および新生児ICUでの普遍的な使用に支えられています。しかしプログラマブルモデルは、薬剤ライブラリを自動入力し転記エラーを41%削減するデバイスを求める病院により、年平均成長率8.24%を記録しています。2024〜2025年にFDA認可を受けた9つの設計にはIEC 60601-2-24認定の予測アルゴリズムが含まれており、プレミアム採用に向けた位置付けがなされています。

基本ポンプは不安定な電力供給とITサポートが乏しい環境で引き続き使用されていますが、そのシェアは縮小しており、特に「健康中国2030」が三次医療機関での投与量誤差低減を義務付けている中国では顕著です。引き出しポンプは自動化された検査プラットフォームによる置き換えに直面しており、22,000米ドルで販売されるデュアルシリンジポンプは高複雑度の放射線科室に限定されています。予測期間を通じて、プログラマブルユニットはシリンジポンプ市場をより高い平均販売価格と新たな定期的ソフトウェア収益ストリームへと導きます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

チャネル別:マルチチャネルシステムがICUで普及

シングルチャネルデバイスは、外来クリニックや獣医診療での普及により2025年に39.52%の市場シェアを保持しています。しかし集中治療病棟は、昇圧剤、鎮静剤、鎮痛剤を同時注入できる能力に魅力を感じ、マルチチャネルポンプへの移行を進めています。これらのシステムは年平均成長率7.11%を記録しており、投薬管理時間が27%短縮され、ライン関連感染が18%減少するというエビデンスに裏付けられています。

デュアルチャネルモデルは抗生物質と輸液ラインの分離が必要な小児病院で引き続き人気がありますが、統合累積投与量表示を義務付ける欧州の急速な規制により旧型ユニットが陳腐化しています。データリッチなマルチチャネル統合のためのITアップグレードは中規模病院で50万米ドルに達することがありますが、Bluetooth Low Energy対応設計がハードルを下げ採用を加速させています。エンドツーエンド暗号化への規制上の注目が、病院を最新のハードウェアポートフォリオへとさらに誘導しています。

用途別:獣医学が成長の例外として浮上

腫瘍学・化学療法用途は2025年のシリンジポンプ市場シェアの43.73%を占め、厳密に管理された細胞毒性薬物送達の必要性を示しています。しかし獣医学は、ペットオーナーがICUレベルの治療をますます承認するようになるにつれ、最速の年平均成長率6.33%を記録しています。

麻酔は外科手術件数の増加を背景に拡大を続けていますが、麻酔薬の価格コモディティ化がハードウェア予算を抑制しています。超低流量新生児ポンプは適合モデルの数が限られており、特殊設計への需要を高めています。疼痛管理は、メディケアが現在外来デバイスを償還するようになったことで外来ケアへとシフトし、在宅使用を支援しています。一方、獣医臨床医は依然として人間用ポンプを転用しており、シリンジポンプ市場規模のこの部分を再形成する可能性のある専用低流量ハードウェアのホワイトスペース機会を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:償還シフトに伴い在宅ケア環境が加速

病院は2025年のエンドユーザー価値の71.22%を占め、厳格なジョイントコミッションのソフトウェア義務と高い患者重症度に支えられています。しかし在宅ケアプロバイダーは、慢性疼痛と経腸栄養のための外来注入ポンプに資金を提供するメディケアの耐久医療機器拡大を受け、年平均成長率6.83%で最速の成長を遂げています。

外来手術センターは日帰り手術にポンプを採用していますが、支払者主導のオピオイド削減がPCA需要を低下させています。クリニックはバンドル支払いインセンティブに依存していますが、ITの洗練度が低く、スタンドアロンポンプが引き続き使用されています。研究室はマイクロフルイディクス用の超安定流量を持つプログラマブルデバイスを購入しており、シリンジポンプ産業への小規模ながら安定した貢献をしています。在宅ケアユニットの紛失・損傷率は年間12%であり、堅牢な設計と資産追跡機能の重要性を示しています。

地域分析

北米は2025年のシリンジポンプ市場シェアの42.42%を占め、ICU MedicalのPlum 360システムに対する米国退役軍人保健局の1億8,000万米ドルの契約と、競合製品の発売を遅らせるFDAサイバーセキュリティ義務に支えられています。カナダは2025年に旧型ポンプの交換に4億2,000万カナダドル(3億1,000万米ドル)を充当し、2028年までにスマートポンプ普及率80%を目標としています。メキシコは2024〜2025年にICU病床を3,200床拡大し、予算負担を軽減するため新規輸入品より40%安い整備済みポンプを選択しました。

アジア太平洋は2031年にかけて年平均成長率7.04%と予測されており、シリンジポンプ市場で最も成長の速い地域となっています。中国の2兆1,000億人民元(2,950億米ドル)の「健康中国2030」計画がスマート注入インフラに資金を提供し、インドの国民健康ミッションが年間4万床の集中治療病床を追加しています。日本は2025年4月にサイバーセキュリティ規則をIEC 80001に整合させ、国内サプライヤーに暗号化モジュールの改修を義務付けました。韓国は2025年にスマートポンプ化学療法の償還を15%引き上げ、腫瘍センターのアップグレードを加速させました。オーストラリアは4つの新しいプログラマブルモデルを承認しましたが、資本予算が横ばいのなか交換サイクルを9年に延長しています。

欧州は安定したシェアを維持しており、ドイツ、フランス、英国が2025年の地域数量の62%を占めています。MDR準拠コストはデバイスあたり最大22%上昇し、中小サプライヤーの撤退を招いています。中東・アフリカは混在したパフォーマンスを示しており、湾岸協力会議諸国が積極的に投資する一方、サハラ以南のアフリカは持続的なサプライチェーンの課題に直面しています。南米はブラジルが2024年に腫瘍サービス向けに8,400台のポンプを購入した恩恵を受けていますが、アルゼンチンはマクロ経済の安定が回復するまでアップグレードを延期しています。

競合環境

シリンジポンプ市場は中程度の集約を示しています。競争は、デバイスの表示価格よりも電子健康記録との相互運用性、サイバーセキュリティ準拠、ライフサイクルコストに焦点を当てています。インストールベースにより既存企業は消耗品とサービス契約を販売する優位性を持ち、利益の最大38%を提供し、スイッチングコストを生み出しています。

ICU Medicalによる2022年のSmiths Medical買収により、2つの広範な注入ポートフォリオが統合され、病院のIT統合コストが約24%削減されました。中小企業はニッチを追求しており、Zynoは400グラム未満の外来ポンプを重視し、New Eraは研究室向けにプログラマブルマイクロフロー装置を供給しています。アラーム疲労を3分の1削減することが実証されたAI強化閉塞予測が、看護師リーダーシップにとって魅力的な差別化要因として浮上しています。

規制遵守が市場アクセスを定義しており、IEC 60601-2-24認証と第524B条サイバーセキュリティエビデンスが入札の前提条件となっています。2024〜2025年の14件のクラスIリコールはソフトウェア欠陥の評判リスクを示しており、堅牢な品質システムの必要性を強調しています。閉ループインスリン送達と専用獣医腫瘍ポンプにはホワイトスペース機会が残っており、これらのセグメントはトップ5プレーヤーによってまだ十分に対応されていません。

シリンジポンプ産業リーダー

Becton, Dickinson and Company

B. Braun Medical

Baxter International Inc.

Fresenius Kabi AG

ICU Medical, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Terumo IndiaがICU使用向けにTerufusion先進注入システムを国内に導入しました。

- 2025年5月:Penlonが直感的な3インチタッチスクリーンと複数の目標制御注入モデルを備えたHP TCiシリンジポンプラインを発売しました。

- 2025年4月:ICU MedicalがデュアルチャネルのPlum Duoを補完するPlum Solo精密IV(静脈内)ポンプのFDA 510(k)認可を取得しました。

世界のシリンジポンプ市場レポートの範囲

レポートの範囲として、シリンジポンプは場合によっては薬剤を含む、または含まない液体を注入するために使用されます。シリンジポンプ市場はタイプ(注入ポンプおよび引き出しポンプ)、エンドユーザー(病院、クリニック、外来ケア環境)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。

| 注入シリンジポンプ |

| 引き出しシリンジポンプ |

| プッシュプル/デュアルシリンジポンプ |

| プログラマブル/スマートシリンジポンプ |

| シングルチャネル |

| デュアルチャネル |

| マルチチャネル(≥3) |

| 腫瘍学・化学療法 |

| 麻酔 |

| 新生児・小児ケア |

| 疼痛管理 |

| 集中治療・ICU |

| 獣医学 |

| 病院 |

| 外来手術センター |

| クリニック |

| 在宅ケア環境 |

| 研究室 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | 注入シリンジポンプ | |

| 引き出しシリンジポンプ | ||

| プッシュプル/デュアルシリンジポンプ | ||

| プログラマブル/スマートシリンジポンプ | ||

| チャネル別 | シングルチャネル | |

| デュアルチャネル | ||

| マルチチャネル(≥3) | ||

| 用途別 | 腫瘍学・化学療法 | |

| 麻酔 | ||

| 新生児・小児ケア | ||

| 疼痛管理 | ||

| 集中治療・ICU | ||

| 獣医学 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| クリニック | ||

| 在宅ケア環境 | ||

| 研究室 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

シリンジポンプ市場の現在の価値と成長見通しは?

市場は2026年に49億1,000万米ドルであり、2031年までに60億6,000万米ドルに達すると予測されており、年平均成長率4.27%を反映しています。

シリンジポンプ需要において最大の収益シェアを持つ用途はどれですか?

腫瘍学・化学療法が2025年データに基づき世界収益の43.73%を占めています。

プログラマブルシリンジポンプが普及している理由は何ですか?

病院がプログラマブルモデルを好む理由は、HL7 FHIR接続性がプログラミングエラーを41%削減し、サイバーセキュリティ準拠を支援するためです。

シリンジポンプ採用において最も急速に拡大している地域はどこですか?

アジア太平洋が2031年にかけて予測年平均成長率7.04%でトップであり、中国とインドにおける大規模な病院近代化に後押しされています。

リコールは注入デバイスの購買決定にどのような影響を与えていますか?

2024〜2025年の40件以上のリコールが精査を強化し、多くの病院が責任リスクを軽減するために予測閉塞ソフトウェアを備えたセキュア・バイ・デザインポンプを要求するようになっています。

最終更新日: