デプスフィルトレーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.34 十億米ドル |

| 市場規模 (2031) | 5.23 十億米ドル |

| 成長率 (2026 - 2031) | 9.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデプスフィルトレーション市場分析

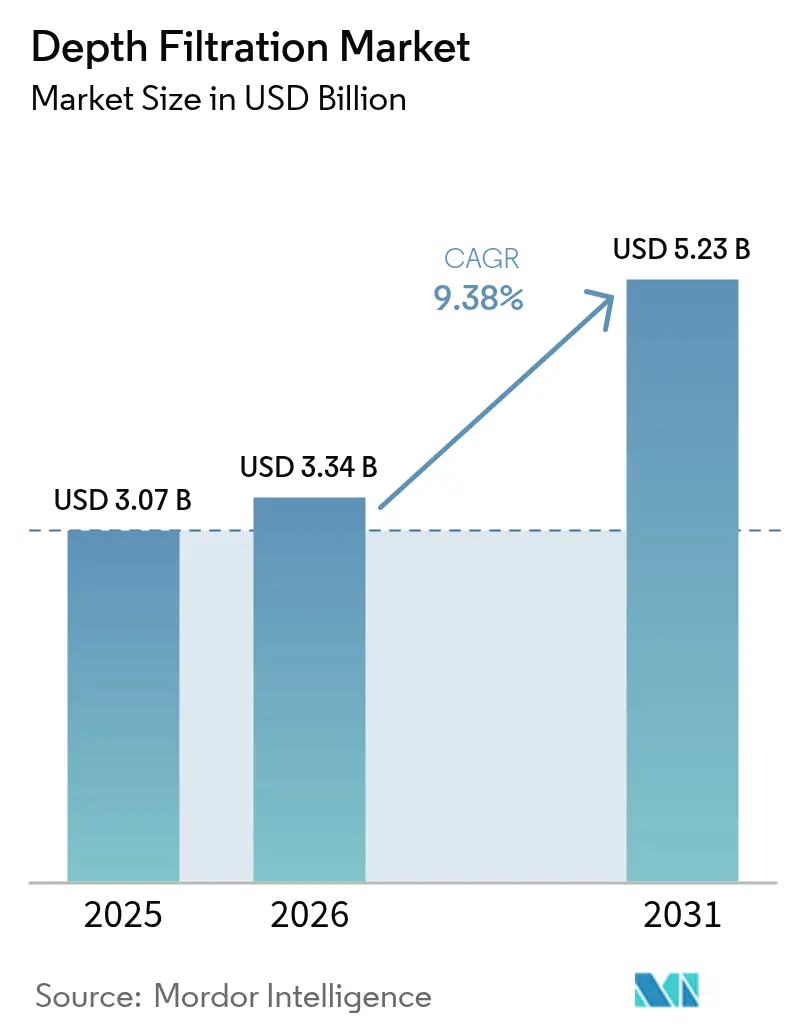

デプスフィルトレーション市場規模は、2025年の30億7,000万米ドルおよび2026年の33億4,000万米ドルから2031年までに52億3,000万米ドルに拡大し、2026年から2031年にかけてCAGR 9.38%を記録する見込みです。

細胞・遺伝子治療製造における使い捨てデプスフィルターの急速な普及、2024年のFDA承認の波、およびバッチ間汚染を防止する使い捨て清澄化トレインへの需要が需要を加速させています。医薬品受託開発製造機関(CDMO)は、モジュール式フィルターシステムにより製品の切り替えを数週間ではなく数日で可能にするため、自社施設よりも速いペースで移行を進めています。活性炭ブレンドなどの特殊メディアが飲料およびマイクロアルガタンパク質ラインに浸透しており、ガンマ線滅菌可能なカプセルが充填・仕上げスイートにおけるバリデーション時間を短縮しています。セルロースおよび珪藻土における原材料価格の変動は構造的な逆風として残っていますが、サプライヤーはナノセルロース複合材料およびハイブリッドデプス・タンジェンシャルフローフィルトレーション(TFF)カセットで対応し、マージンを保護しながら新たな用途を開拓しています。

主要レポートのポイント

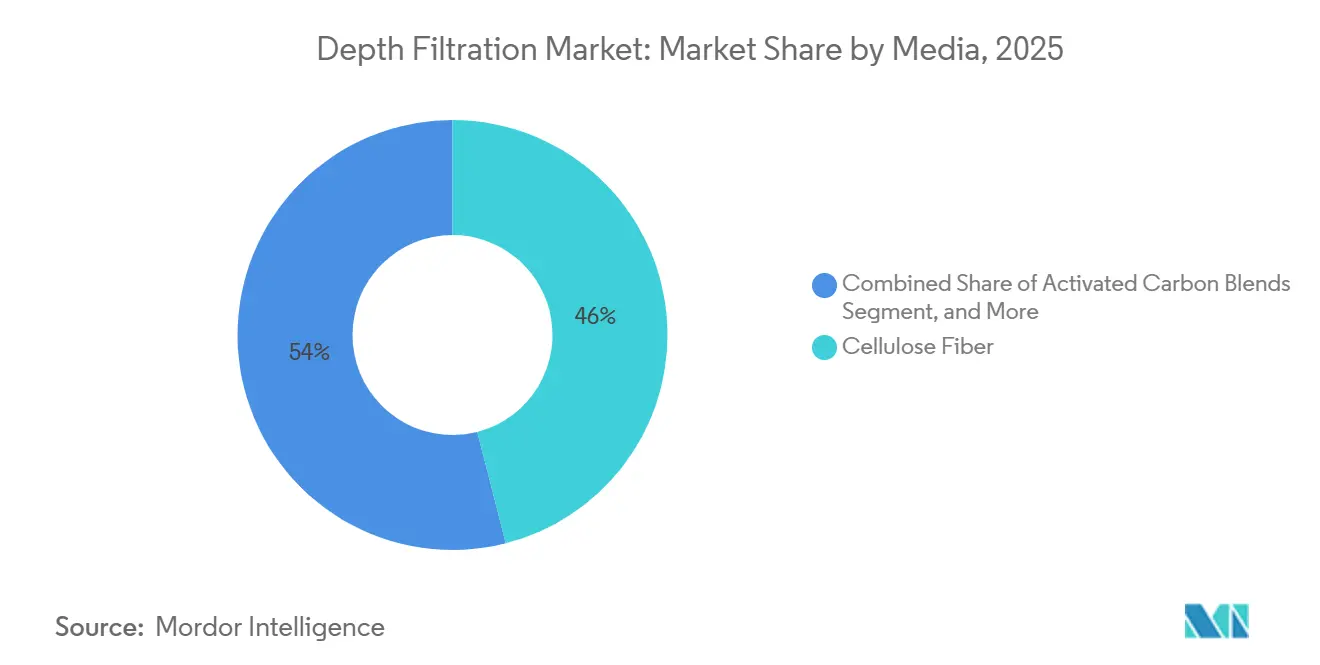

- メディア別では、セルロース繊維が2025年のデプスフィルトレーション市場シェアの46.02%を占めてトップとなり、活性炭ブレンドは2031年までに10.06%のCAGRを記録すると予測されています。

- 製品別では、カートリッジフィルターが2025年の売上高の38.27%を占め、カプセルフィルターは2031年までに11.63%のCAGRで拡大する見込みです。

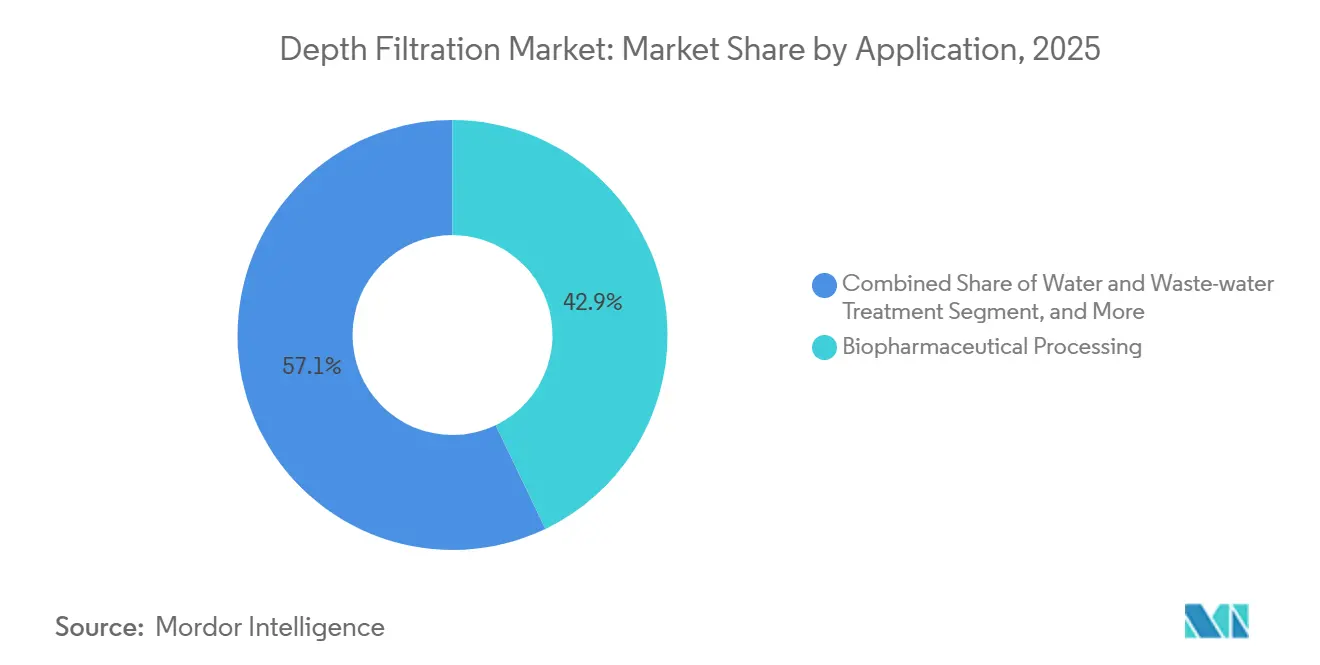

- 用途別では、バイオ医薬品処理が2025年のデプスフィルトレーション市場の42.89%を占め、水・廃水処理は2031年までに9.98%のCAGRで拡大しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の需要の37.78%を占め、CDMOは2031年までに10.41%のCAGRで成長すると予測されています。

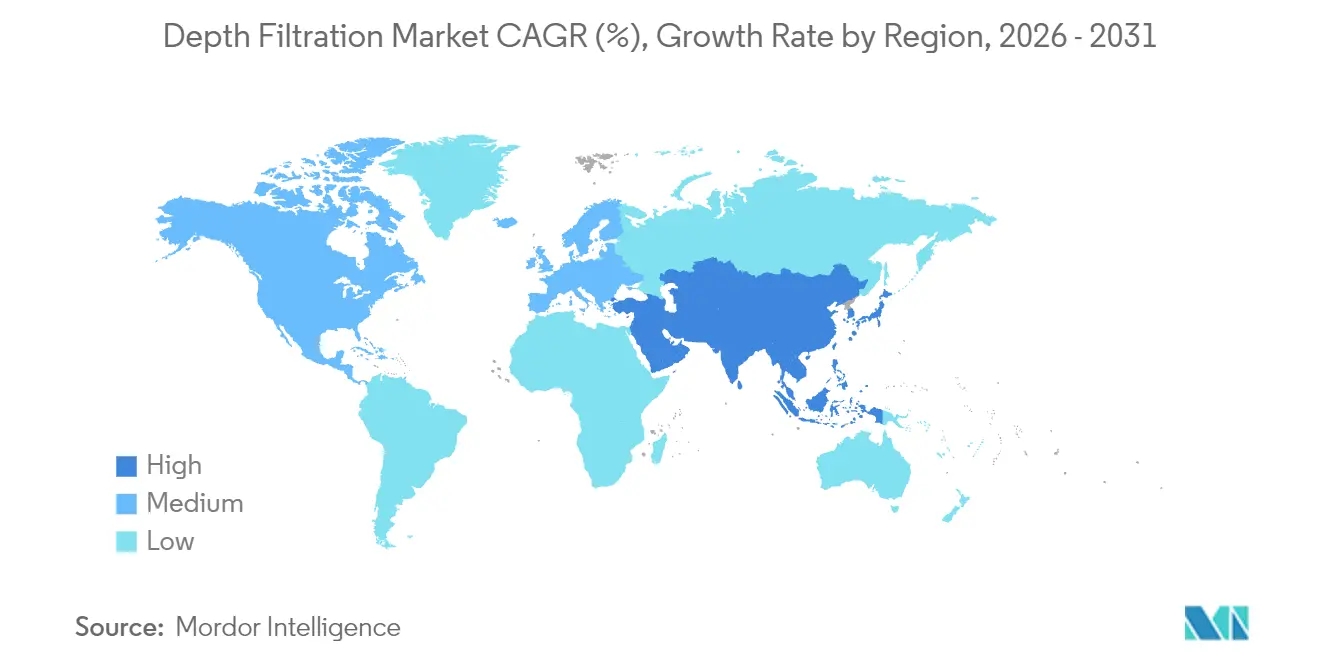

- 地域別では、北米が2025年の売上高の34.08%を占め、アジア太平洋は2026年~2031年に11.07%のCAGRを達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデプスフィルトレーション市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バイオロジクスおよび細胞・遺伝子治療の需要量増加 | +2.1% | 北米およびEUに集中したグローバル | 中期(2~4年) |

| モジュール式バイオプロセシングにおける使い捨てデプスフィルターの採用 | +1.8% | 北米およびコアAPACとEUへの波及 | 短期(2年以内) |

| 厳格な食品・飲料の清澄度基準 | +1.3% | EU、北米、オーストラリア | 長期(4年以上) |

| クラフトブルワリーおよびマイクロワイナリーの成長 | +1.0% | 北米、EU、一部APAC | 中期(2~4年) |

| エクソソームおよびウイルスベクター精製への新興需要 | +1.6% | 北米およびEUのグローバル早期採用者 | 長期(4年以上) |

| マイクロアルガタンパク質抽出のスケールアップ | +0.9% | 北米パイロットを伴うAPACコア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオロジクスおよび細胞・遺伝子治療の需要量増加

2024年には使い捨てバイオリアクターの容量増設が420万Lに達し、そのうち31%の容器が複数のデプスフィルトレーションステップを必要とする細胞・遺伝子治療プログラムを支援しています。2,000L規模のCAR-T灌流ランでは最大80Lのハーベストが生成され、ウイルスベクターを損傷することなく清澄化する必要があります。生物医学先端研究開発局(BARDA)は2024年に使い捨てデプスフィルターの使用を義務付けるワクチン充填・仕上げ拡張に5億米ドルを充当し、連邦資金による施設においてこのワークフローを制度化しました。[1]米国保健福祉省、「BARDA投資」、phe.gov フィルターには現在、活性炭または荷電珪藻土の共層が組み込まれており、200bp未満のDNA断片を捕捉しながら20nmのウイルス粒子を保護し、サプライヤーを治療スポンサーとの長期契約に結び付けています。

モジュール式バイオプロセシングにおける使い捨てデプスフィルターの採用

プレハブクリーンルームポッドは従来の建設の36ヶ月に対して18ヶ月で稼働開始でき、CDMOはこのスケジュール上の優位性を活用して後期フェーズのプロジェクトを獲得しています。LonzaのVisp拠点は2024年10月に完全使い捨て清澄化トレインを備えて稼働を開始し、ステンレス鋼製清澄機と比較して注射用水の使用量を40%削減しました。[2]Lonza Group、「モジュール式施設開設」、lonza.com 最新の国際製薬技術者協会(ISPE)ベースラインガイドは使い捨てデプスフィルターを低リスクに分類し、拠点間の再バリデーションを免除することで複数施設への展開を加速させています。2025年3月のフィンランドのパルプ工場火災により6週間のリードタイムが追加され、CDMOに重要フィルターのデュアルソーシングの必要性を再認識させました。

厳格な食品・飲料の清澄度基準

EUは2025年にクラフトビールの濁度制限を強化し、フレーバーを損なわずにポリフェノールを除去するデプスフィルターへのブルワリーの移行を促進しました。活性炭ブレンドは1回のパスで色除去と微生物低減を実現し、マイクロワイナリーにおけるフィルター交換を30%削減するデュアル機能を提供しています。米国アルコール・タバコ税貿易局は現在、デプスフィルターのみを使用した場合にブルワリーが「無濾過」ビールとして販売することを認めており、この規制上のニュアンスが採用を促進しています。

クラフトブルワリーおよびマイクロワイナリーの成長

米国のクラフトブルワリーは2024年に9,683軒に達し、それぞれが年間約1万米ドルをデプスフィルターメディアに支出しています。欧州のマイクロワイナリーも、セラーの設置面積を削減しシートフィルターより25%高い流量を実現するレンティキュラーモジュールを導入することで追随しています。活性炭・セルロース複合材料は無濾過エールのチルヘイズを低減し、15%の店頭価格プレミアムを実現してブルワリーのマージンを改善しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| メンブレンおよびタンジェンシャルフローフィルトレーションの価格競争 | −1.4% | グローバル、APACで最も顕著 | 短期(2年以内) |

| 原材料(セルロース・珪藻土)の供給変動 | −1.1% | 北米およびEU | 中期(2~4年) |

| 使い捨てフィルター廃棄物の高い廃棄コスト | −0.7% | EUおよび一部の米国州 | 長期(4年以上) |

| プラスチックフリー消耗品に向けた規制の推進 | −0.6% | EU、カリフォルニア州、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

メンブレンおよびタンジェンシャルフローフィルトレーションの価格競争

TFFカセット価格は2022年から2025年にかけて22%下落し、デプスフィルターとの歴史的なコスト差が縮小しました。ハイブリッドトレインは現在、1つの使い捨てデプスフィルターと0.45µmのTFFステップを組み合わせ、バッチあたりの清澄化コストを15~20%削減しています。2024年9月に発売されたPallのデプス・TFFモジュールはこのワークフロー統合を目標とし、特にコスト重視のバイオシミラー工場において価格圧力を強めています。

原材料(セルロース・珪藻土)の供給変動

スカンジナビアの製紙工場閉鎖により2024年のグローバルパルプ生産量が180万t削減され、フィルターグレードのセルロースプレミアムがコモディティパルプ比40%に上昇しました。[3]国連食糧農業機関(FAO)、「グローバルパルプ統計」、fao.org ロンポック鉱山の閉鎖により珪藻土が18万t減少し、サプライヤーはコストのかかる酸浸出を必要とする不純物の多い中国産鉱石の使用を検討せざるを得なくなっています。パーライトまたはナノセルロースによるメディア代替には12~18ヶ月のバリデーションが必要であり、商業展開を遅らせ、ベンダーを価格ショックにさらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

メディア別:特殊ブレンドがセルロースの優位性を侵食

セルロース繊維は2025年のデプスフィルトレーション市場において最大シェアを占め、売上高14億1,000万米ドル、シェア46.02%となりました。活性炭ブレンドは、同時アロマ磨きと微生物低減を求めるクラフトブルワリーに牽引され、10.06%のCAGRで全競合を上回る成長を遂げる見込みです。珪藻土は高固形分ワイン澱および市営水道前処理において引き続き好まれていますが、EU廃棄物枠組み指令に基づく廃棄費用がワイナリーを低廃棄物セルロースシートへと傾けています。合成ナノセルロースは黎明期にあるものの、宿主細胞DNAの静電捕捉を可能にし、遺伝子治療ラインにおけるヌクレアーゼステップを削減し、プレミアムバイオプロセス用途におけるデプスフィルトレーション市場シェアを保護しています。

メディアイノベーションは、機械的ふるい分けと吸着化学を融合した多機能フィルターへとデプスフィルトレーション産業をシフトさせています。活性炭のポリフェノール除去能力は消費者の「クリーンラベル」トレンドと合致し、棚での安定性を高めます。荷電ナノセルロースはDNA負荷を99.5%低減し、ユニット操作を追加することなく厳格な規制要件を満たします。これらのブレンドを認定したサプライヤーは先行者優位を獲得します。治療スポンサーは治験中盤でのメディア変更に抵抗するためです。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

製品別:カプセルがバリデーション速度でカートリッジを上回る

カートリッジフィルターは2025年のデプスフィルトレーション市場の38.27%を占めましたが、カプセル形式は2031年までに11.63%のCAGRを記録する見込みです。カプセルはガンマ線滅菌済みで届くため、4~6時間の蒸気滅菌サイクルが不要となり、臨床ランにおけるバッチあたりのバリデーション労務コストを1,800米ドル削減します。RFIDを搭載したカートリッジは既存のハウジングと統合されるため、レガシーステンレス鋼ラインでは依然として主流ですが、2024年以降に建設された充填・仕上げスイートはチェンジオーバー時間を短縮するためにカプセルをデフォルトとしています。

モジュールおよびレンティキュラーシステムは、クリーンルーム賃料が年間1m²あたり3,000米ドルを超える場合に決定的な要因となる、より小さなフットプリントへの流量集約を進めています。ワインセラーで長く使用されてきたシートおよびパッドは、作業者の珪藻土粉塵への暴露を低減するレンティキュラースタックに地位を譲りつつあります。特殊インラインカプセルは米国の市営アップグレードにおける使用時点での鉛除去に使用され、安定しているが低マージンの収益源を追加しています。

用途別:バイオ医薬品が基盤を固め、水処理が上昇

バイオ医薬品工場は2025年の売上高の42.89%を占め、プレミアム価格設定を支える検証済み使い捨てワークフローによってその優位性が維持されています。モノクローナル抗体のフェッドバッチは、ハーベストから最終充填まで最大10本のデプスフィルターカートリッジを消費します。細胞・遺伝子治療ラインはより厳しい粘度とDNA負荷を課しますが、500Lバッチあたり8,000~12,000米ドル相当の契約でパフォーマンスに報いています。

食品・飲料は引き続き数量の柱であり、ブルワーズ・アソシエーションは2024年に約9,700のクラフトブルワリーを集計しています。水道・廃水処理事業者は最も急成長している非製薬ユーザーであり、米国の脱塩改修において逆浸透膜の寿命を3年から5年に延長するデプスフィルターに牽引され、9.98%のCAGRで拡大しています。冷却液や化学フィルタレートを含むその他の産業ストリームは、セクターの景気循環性を緩和する多様化した基盤を提供しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

エンドユーザー別:CDMOが機動性でシェアを構築

製薬・バイオテクノロジーオーナーが2025年の売上高の37.78%を支配しましたが、CDMOは使い捨てバイオリアクターファームを追加するにつれてデプスフィルトレーションの増分市場シェアを獲得する見込みです。Lonza、Samsung Biologics、およびWuXiが2024年に発表した合計120万Lの新規容量は、使い捨て清澄化をプラットフォームステップとして組み込み、2031年までに10.41%のCAGRを牽引しています。

学術ラボおよびパイロットセンターはニッチメディアを検証することで将来の需要を育成しています。MITバイオマニュファクチャリング・イノベーション・センターは、荷電珪藻土が特定の断片に対してプロテインAカラムを代替できることを実証し、精製コストを60%削減し、長期的な代替可能性を示しました。市営事業者、食品加工業者、および化学工場は、より価格敏感ではあるが安定した調達で需要を補完しています。

地域分析

北米は2025年の売上高の34.08%を生み出し、使い捨てデバイスの510(k)認可を迅速化するFDAファストトラック経路によって支えられています。ボストン、サンフランシスコ、およびリサーチ・トライアングル・パーク(RTP)は、交差汚染を軽減するために使い捨て清澄化を義務付ける細胞治療クラスターを擁し、デプスフィルトレーションを標準機器として成文化したBARDAの5億米ドルの充填・仕上げ拡張によって強化されています。カナダとメキシコはバイオシミラー生産に貢献しており、PfizerのSanford拠点は2024年にEUおよびラテンアメリカ向け供給のために使い捨てトレインを拡張しました。

アジア太平洋は世界最速の11.07%のCAGRを達成する見込みです。中国の国家薬品監督管理局(NMPA)は2024年に7つの国内CAR-T療法を承認し、それぞれがプログラム間のキャリーオーバーリスクを回避するためにステンレス鋼製清澄機を排除した施設で製造されています。インドのバイオシミラー工場は、リアルタイムの圧力降下ログを義務付けるEMAのデータインテグリティ規則を満たすためにデプスフィルターカートリッジを改修しています。日本は検証済み使い捨てデプスフィルトレーションを採用したプロセスの再生医療承認タイムラインを12ヶ月に短縮し、CDMO投資を促進しています。

欧州、中東・アフリカ、および南米が残りを供給しています。EUの持続可能性指令はサプライヤーをリサイクル可能なカートリッジへと推進しており、Sartoriusは非製薬再利用のためのセルロース回収を目的としたテイクバックループを試験運用しています。ブラジルのエタノールおよびアルゼンチンのワインセクターは安定した珪藻土需要を維持しており、GCC脱塩プラントは逆浸透膜の寿命を延長するためにデプス前処理フィルターを追加しています。南米の普及はコモディティ価格に敏感ですが、ヘイズフリー清澄化を必要とする飲料輸出の恩恵を受けています。

競合状況

5つのグローバルサプライヤー、Danaher(Pall)、Sartorius、Merck(MilliporeSigma)、3M、およびEatonは合計で相当な売上高を有しており、機動力のある地域参入者にとって意味のある空白スペースを残しています。戦略はメディア化学、フォーマットの利便性、および上流または下流のユニット操作との統合を中心に展開しています。Sartoriusは、バイオプロセス消耗品売上高の38%がフェーズI/II試験中に共同開発された製品から生まれており、商業化を通じて需要を固定しているが、研究開発の回収期間を延長していると指摘しています。

CobetterおよびGS-Filtを含む地域の挑戦者は、APACバイオシミラーラインにおいて西側価格を最大30%下回っていますが、米国またはEUの商業ローンチに必要な包括的な抽出物ファイルをいまだ欠いています。イノベーションの勢いは2024年に付与された47件の米国特許に見られ、荷電ナノセルロース、非対称デュアルレイヤーメディア、および埋め込み圧力センサーを備えたRFID対応カートリッジにわたっています。ハイブリッドデプス・TFFスキッドはカテゴリーの境界を曖昧にし、コモディティカートリッジに追加の価格圧力をかけています。

2024年のパルプ工場および珪藻土鉱山での操業停止が単一ソースの脆弱性を露呈した後、メディアセキュリティは最重要課題となっています。サプライヤーは現在、カナダとスカンジナビアからセルロースをデュアルソーシングし、6ヶ月の安全在庫を維持しています。早期メディア選定のための治療スポンサーとのパートナーシップは収益の安定性を提供しますが、フィルターが検証済みドシエに固定された後は挑戦者のアフターマーケット機会を狭めます。

デプスフィルトレーション産業リーダー

Amazon Filters Ltd

3M

Merck KGaA

Sartorius Stedim Biotech

Parker Hannifin Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:旭化成ライフサイエンスがPlanovaウイルス除去フィルターおよび新たなCDMOサービスに注力した事業を開始

- 2025年2月:Thermo Fisher Scientificがソルベンタムの精製・ろ過事業を41億米ドルで買収すると発表

グローバルデプスフィルトレーション市場レポートの範囲

レポートの範囲によると、デプスフィルトレーションは微生物ろ過、低分子処理、バイオロジクス処理、血液分離など、所定の媒体中の懸濁粒子を分離するための多くの分野において重要なプロセスです。

デプスフィルトレーション市場レポートは、メディア(セルロース繊維、珪藻土、活性炭ブレンド、パーライトおよびその他)、製品(カートリッジ、カプセル、シートおよびパッド、モジュールおよびレンティキュラー、その他製品)、用途(バイオ医薬品、食品・飲料、水処理、その他)、エンドユーザー(製薬・バイオテクノロジー企業、CDMO、学術・研究機関、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| セルロース繊維 |

| 珪藻土 |

| 活性炭ブレンド |

| パーライトおよびその他 |

| カートリッジフィルター |

| カプセルフィルター |

| フィルターシートおよびパッド |

| モジュールおよびレンティキュラーシステム |

| その他製品 |

| バイオ医薬品処理 |

| 食品・飲料清澄化 |

| 水・廃水処理 |

| その他用途 |

| 製薬・バイオテクノロジー企業 |

| 医薬品受託開発製造機関(CDMO) |

| 学術・研究機関 |

| その他エンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| メディア別 | セルロース繊維 | |

| 珪藻土 | ||

| 活性炭ブレンド | ||

| パーライトおよびその他 | ||

| 製品別 | カートリッジフィルター | |

| カプセルフィルター | ||

| フィルターシートおよびパッド | ||

| モジュールおよびレンティキュラーシステム | ||

| その他製品 | ||

| 用途別 | バイオ医薬品処理 | |

| 食品・飲料清澄化 | ||

| 水・廃水処理 | ||

| その他用途 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 医薬品受託開発製造機関(CDMO) | ||

| 学術・研究機関 | ||

| その他エンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要な質問

デプスフィルトレーション市場は2031年までにどのくらいの速さで成長すると予測されていますか?

売上高は2026年の33億4,000万米ドルから2031年までに52億3,000万米ドルに増加し、CAGR 9.38%を記録する見込みです。

どのメディアタイプが最も急速に拡大していますか?

活性炭ブレンドは10.06%のCAGRで成長し、セルロース、珪藻土、およびパーライトの代替品を上回る見込みです。

CDMOがフィルター購入を増やしている理由は何ですか?

モジュール式使い捨てデプスフィルトレーショントレインにより、CDMOは数日でクライアントプログラムを切り替えることができ、ステンレス鋼製清澄機の高い資本コストと洗浄コストを回避でき、購入量において10.41%のCAGRを牽引しています。

アジア太平洋の需要を牽引しているものは何ですか?

中国における国内CAR-T承認、インドにおけるバイオシミラーのスケールアップ、および日本の再生医療ファストトラック規則が組み合わさり、2031年までに11.07%のCAGRを実現しています。

サプライヤーは原材料の変動にどのように対応していますか?

ベンダーはセルロースをデュアルソーシングし、代替パーライトまたはナノセルロースメディアを検証し、パルプおよび珪藻土の価格変動を緩衝するために6ヶ月の安全在庫を保有しています。

最終更新日: