医薬品メンブレンろ過市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

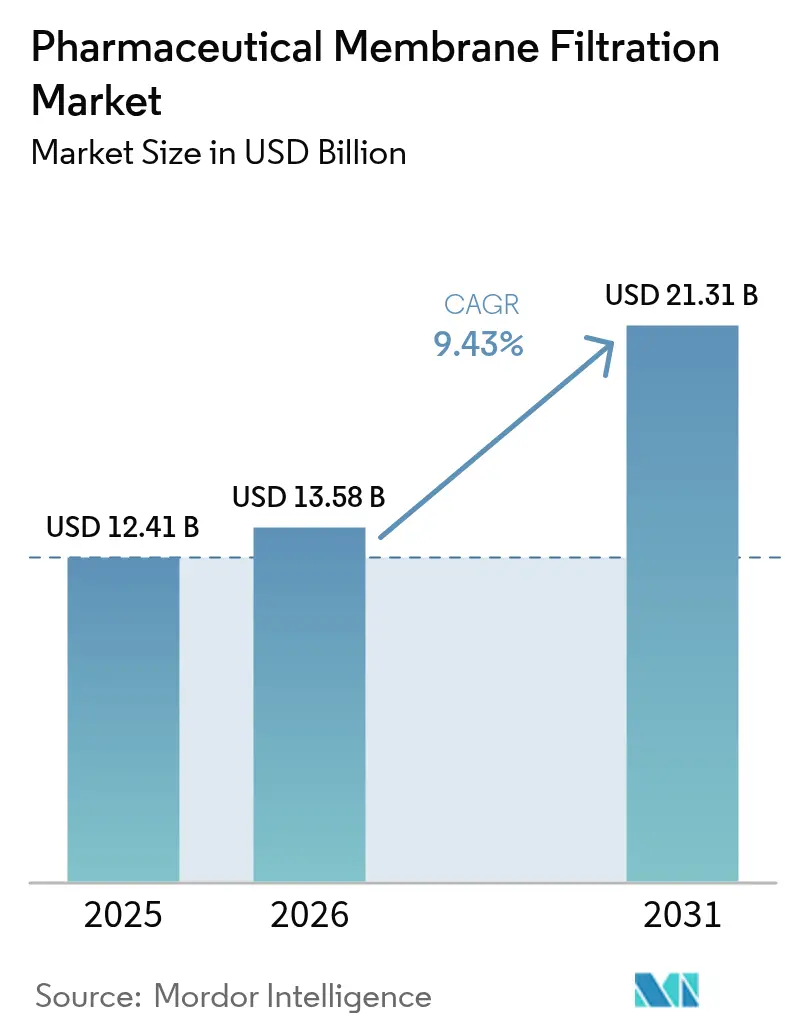

| 市場規模 (2026) | 13.58 十億米ドル |

| 市場規模 (2031) | 21.31 十億米ドル |

| 成長率 (2026 - 2031) | 9.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品メンブレンろ過市場分析

医薬品メンブレンろ過市場規模は、2025年の124億1,000万米ドルから2026年には135億8,000万米ドルに成長し、2026年~2031年の年平均成長率9.43%で2031年までに213億1,000万米ドルに達すると予測されています。

需要は、無菌かつ高性能なフィルターを必要とするバイオロジクス、遺伝子治療、ワクチンプログラムの急増から生じています。本セクターはまた、ウイルス除去の実証を求める規制上の圧力や、コンタミネーションリスクを抑えながら生産の機動性を高めるシングルユースシステムからも恩恵を受けています。ナノろ過、連続プロセス、リアルタイム分析への投資が、特にウイルス除去、タンパク質濃縮、注射用水製造における採用をさらに押し上げています。北米は、確立されたバイオプロセシング基盤とFDAによる明確なガイダンスを背景にリーディングポジションを維持しており、アジア太平洋は大規模な設備増強とバイオテクノロジーへのインセンティブを追い風に勢いを増しています。

主要レポートのポイント

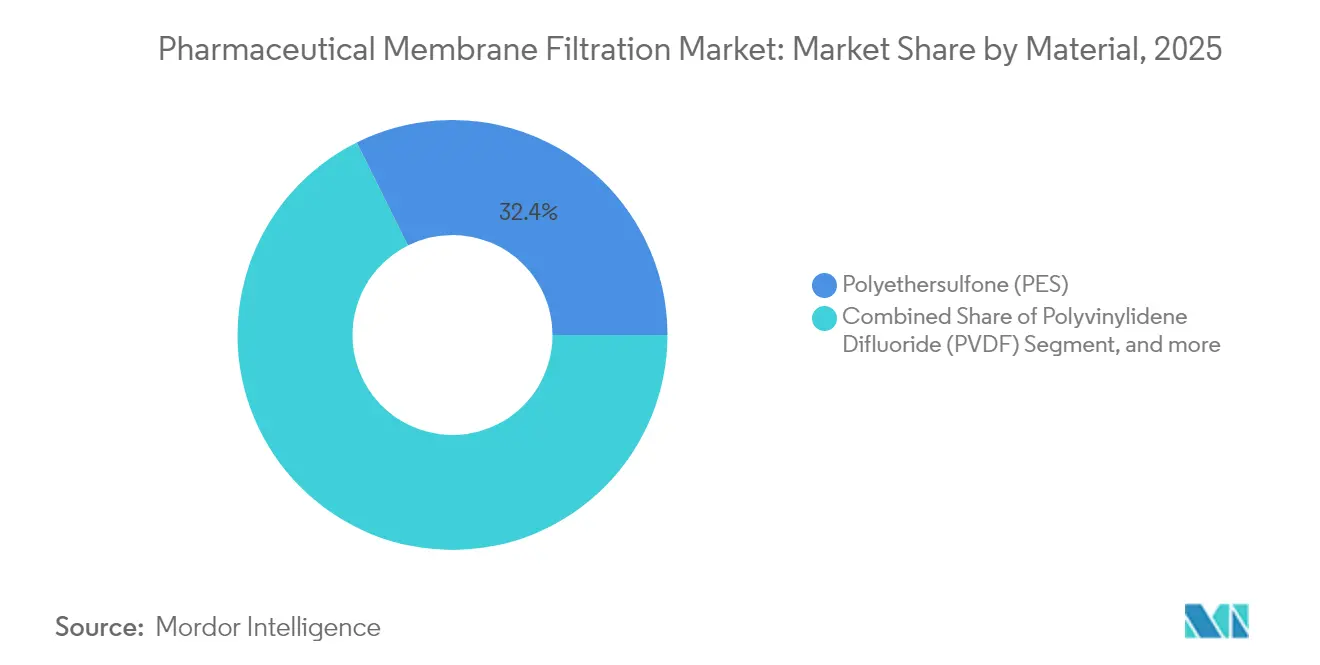

- 素材別では、ポリエーテルスルホンが2025年に32.35%の収益シェアでトップとなり、ポリフッ化ビニリデンは2031年にかけて年平均成長率9.73%で拡大する見込みです。

- 技術別では、精密ろ過が2025年の医薬品メンブレンろ過市場規模の43.75%を占め、ナノろ過は2031年にかけて年平均成長率12.45%で成長すると予測されています。

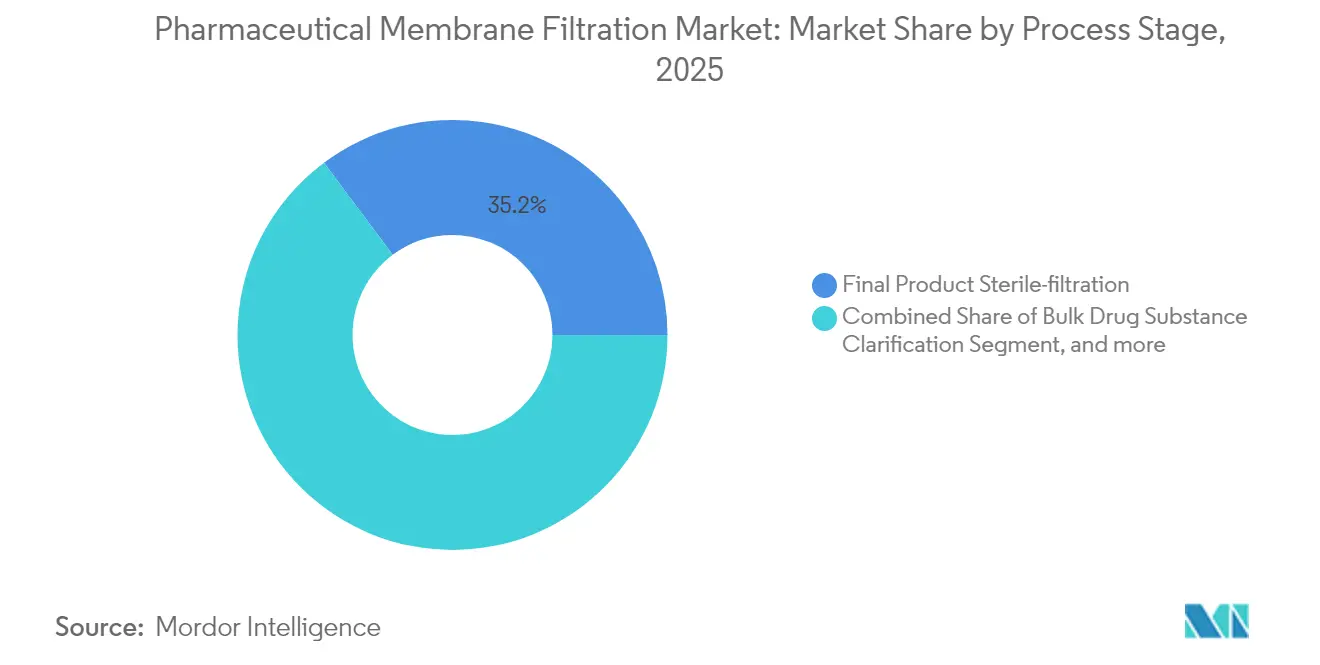

- プロセス段階別では、無菌ろ過が2025年の医薬品メンブレンろ過市場シェアの35.20%を占め、原薬バルク清澄化は2031年にかけて年平均成長率14.07%で拡大する見込みです。

- スケール別では、商業生産が2025年の医薬品メンブレンろ過市場の52.90%を占め、ラボラトリースケールは2031年にかけて年平均成長率10.04%を示す見込みです。

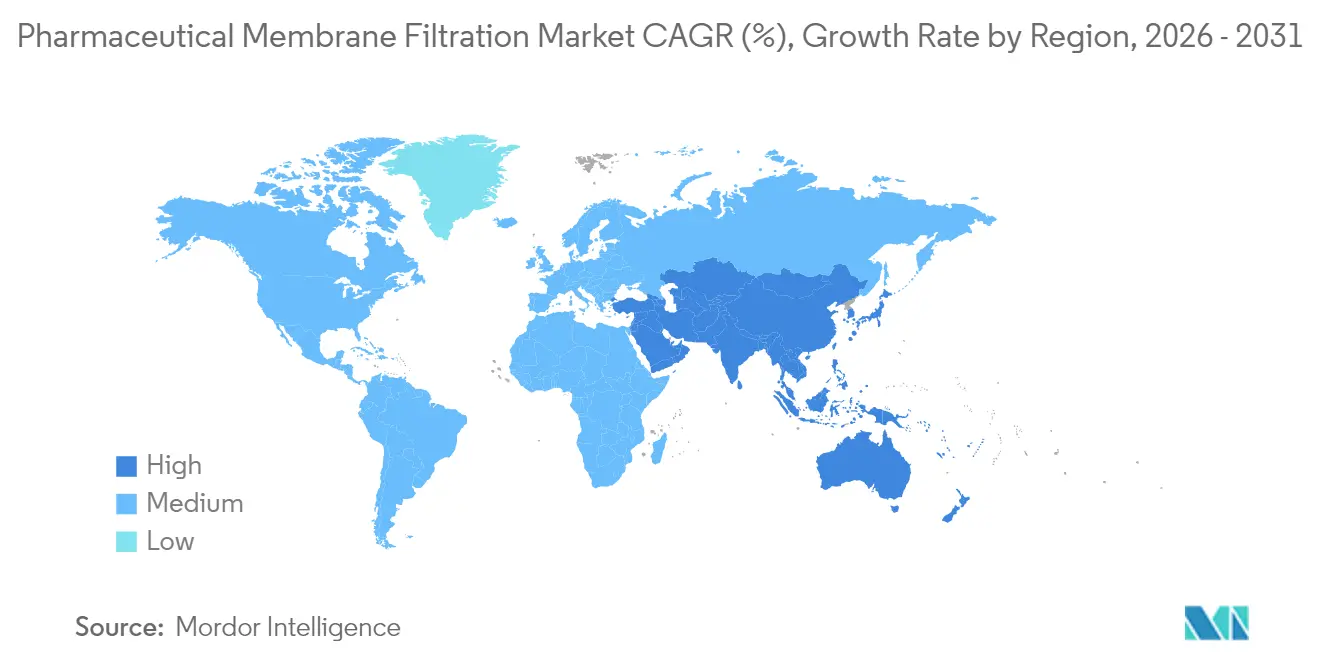

- 地域別では、北米が2025年の医薬品メンブレンろ過市場シェアの36.10%を獲得し、アジア太平洋は2031年にかけて最速の年平均成長率11.23%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル医薬品メンブレンろ過市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| シングルユース技術の 採用拡大 | +1.8% | グローバル、 特に北米と欧州で顕著 | 中期 (2~4年) |

| バイオロジクスおよび遺伝子治療 パイプラインの拡大 | +2.1% | 北米と欧州が中核、 アジア太平洋へ拡大中 | 長期( 4年以上) |

| 厳格な 規制要件 | +1.2% | グローバル、 EUがPUPSIT義務化を主導 | 短期( 2年以内) |

| ナノろ過技術の 進歩 | +1.5% | グローバル、 研究開発は先進国市場に集中 | 中期 (2~4年) |

| 研究開発投資の 増加 | +1.0% | 北米、 欧州、新興アジア太平洋市場 | 長期( 4年以上) |

| 新興市場における 医薬品製造の拡大 | +1.4% | アジア太平洋が中核、 ラテンアメリカおよび中東・アフリカ | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

シングルユース技術の採用拡大

シングルユースろ過アセンブリは段取り替え時間を最大50%短縮し、洗浄バリデーションを不要にすることで、現代のバイオロジクス施設の中核的な柱となっています。中空糸接線流設計との互換性により、生産者は既存ラインを迅速に改修できます。フレキシブルなバッグベースシステムは個別化治療の並行キャンペーンを可能にし、内蔵センサーはFDAの継続的モニタリング要件を満たす重要品質データを送信します。ユーティリティと労働力の削減によりコスト優位性が高まり、軽量な構造材料により廃棄物量も減少します。遺伝子治療の量産化が進む中、エンドトキシン除去率99.999%以上に対応したシングルユースカートリッジは、製品間キャリーオーバーのリスクなしに迅速なバッチターンアラウンドを実現します。[1]Masahito Tahashi、「Planova FG1:次世代ウイルスフィルター」、asahi-kasei.com このモデルは、迅速なサイト展開とサージキャパシティを必要とするパンデミック対策戦略と整合しています。

バイオロジクスおよび遺伝子治療パイプラインの拡大

グローバルバイオロジクスパイプラインは1万件を超える活性プログラムを有し、それぞれが6 log10超の除去要件を満たす堅牢なウイルスろ過を必要としています。プラスミドDNAおよびウイルスベクターは高粘度負荷をもたらし、せん断誘発性分解を回避するために最適化された細孔形状を持つメンブレンへの需要を促進しています。[2]食品医薬品局、「Q5A(R2) ウイルス安全性評価」、fda.govAsahi KaseiのPlanova FG1は7倍高いフラックスを実現し、保持性を損なうことなくプロセス時間を短縮します。改訂されたQ5A(R2)ガイダンスはリスクベースのバリデーションを推進し、迅速な商業化を支援するアプリケーション固有のフィルター開発を促しています。このトレンドはmRNAワクチンにも及んでおり、清澄化と滅菌は脆弱な脂質ナノ粒子を保護するために低結合条件下で実施される必要があります。

厳格な規制要件

改訂されたEU附属書1は使用前滅菌後完全性試験を義務付け、製造業者にリアルタイムリーク検出と自動報告の統合を強制しています。[3]製薬・ヘルスケア協会、「附属書1 無菌製造改訂」、pda.org 米国とEUの立場の相違が二重コンプライアンス経路を生み出し、グローバル企業は再適格化を避けるためにより厳格な基準を採用するよう促されています。当局は現在、すべてのフィルタートレインに対して故障モード影響解析を求めており、イベントを記録してオペレーターエラーを防止する完全自動テスターの採用を促進しています。継続的プロセス検証はインライン分析にさらなる重点を置き、設備投資を増加させる一方で逸脱対応を加速させます。PDUFA VIIは先進製造に対するFDAの継続的な支援を示し、最先端ろ過への投資対効果を強化しています。

ナノろ過技術の進歩

グラフェンおよびMXene層のブレークスルーにより、原子に近い厚さで高いフラックスを同一の選択性で実現するメンブレンが生まれ、従来の透過性と選択性のトレードオフが緩和されています。高圧システムは現在200~1,000 Daの精密なカットオフを維持し、製造業者がタンパク質精製を微調整できるようにしています。耐溶剤性バリアントは有機反応ストリームの直接処理を可能にし、乾燥工程を省略してエネルギーを節約します。最適化研究では、pH、導電率、圧力のバランスを取ることでナノろ過スループットが100 L/m²から900 L/m²に向上し、バイオロジクス1グラム当たりのろ過コストを削減できることが示されています。スキッドコントロールに組み込まれた予測モデリングソフトウェアは、様々な原料のパフォーマンスをシミュレートすることでテクノロジートランスファーを加速します。

阻害要因の影響分析*

| 阻害要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い設備 投資 | -1.3% | グローバル、 新興市場でより高い | 短期( 2年以内) |

| メンブレンファウリングと ライフサイクルの短縮 | -1.1% | グローバル、 連続操業に影響 | 中期 (2~4年) |

| 統合の 複雑性 | -0.8% | 先進製造を持つ 先進国市場 | 中期 (2~4年) |

| 途上地域での 認知度の低さ | -0.6% | アジア太平洋新興市場、 ラテンアメリカ、中東・アフリカ | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資

商業規模のろ過スイートは、スキッド、分析機器、バリデーションを含めると1,000万米ドル以上のコストがかかり、中小企業やCDMOにとって障壁となっています。PATセンサーの統合はデータヒストリアンとサイバーセキュリティレイヤーの認証が必要なため、支出をさらに増加させます。新興市場の製造業者は資金確保のために補助金やパートナーシップに頼ることが多く、為替変動が予算を圧迫する可能性があります。Thermo FisherによるSolventumの41億米ドルでの買収は、精製技術において競争力を維持するために必要な投資規模を示しています。多国籍企業は地域をまたいでテストプロトコルを複製する必要があり、重複設備に縛られる資本が膨らみます。

メンブレンファウリングの問題とライフサイクルの短縮

タンパク質凝集体、DNA、脂質がケーキを形成し細孔壁に吸着することで、管理されない場合は透過フラックスが35%低下します。ウイルスろ過は、負荷下でシフトする深層内にナノ粒子が捕捉されやすく、ブレークスルーのリスクがあります。洗浄サイクルはダウンタイムと薬品コストを増加させ、強力な薬剤はメンブレン寿命を短縮します。防汚表面処理と非対称細孔設計は影響を軽減しますが、ユーザーは新素材を検証する必要があり、プロジェクトのタイムラインが延長されます。連続製造はフィルターがより長時間オンラインに保たれるためリスクを高め、予測ファウリング分析の需要が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:PESの優位性がPVDFのイノベーションに直面

PESは高い耐薬品性と低タンパク質結合性が評価され、2025年の医薬品メンブレンろ過市場の32.35%を占めました。その親水性は211 mL/minの流量でタンパク質吸着を1%未満に抑え、モノクローナル抗体精製において安定した収率を実現します。表面スルホン化とPEGグラフティングにより親水性が向上し、寿命が延び、ファウリングが抑制されます。

PVDFはPFAS規制の不確実性にもかかわらず、低抽出物と最終充填ラインへの適合性から年平均成長率9.73%で成長すると予測されています。規制上の不確実性はサプライヤーにPFASフリーバリアントの開発を促していますが、ユーザーはスチームインプレースサイクルに対するPVDFの熱安定性を評価しています。混合セルロースエステル、ナイロン、ポリプロピレンメンブレンは、極端な堅牢性が必要でないニッチなラボまたはコスト重視の用途に対応しています。比較研究では、PESが高固形分負荷下で透過性を維持する一方、PVDFは低結合無菌ろ過に優れることが示されています。製造業者は、保管全体を通じて製品純度を維持するために、より厳格な浸出物限界を満たす超高純度グレードを目指しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:精密ろ過がリードしナノろ過が加速

精密ろ過は、細胞回収とバイオバーデン低減への定着した使用により、2025年に43.75%の収益シェアを占めました。直列抵抗モデルにより正確なスケールアップが可能となり、パイロットデータが製造に確実に反映されます。交互接線流と組み合わせた連続精密ろ過は、強化フェドバッチ培養の回収力価を向上させます。ナノろ過は、高フラックス下でのウイルス除去を求めるワクチンおよび遺伝子治療パイプラインを背景に、年平均成長率12.45%で上昇する見込みです。

二次元材料コーティングは20 nmの細孔排除を犠牲にすることなく水透過性を高め、6 log10超のウイルス除去を促進します。スケールダウンリグは最適なpHと導電率の範囲を定義するのに役立ち、パラメーターを調整することで900%のスループット向上をもたらします。限外ろ過はバッファー交換とタンパク質濃縮に不可欠であり、逆浸透は注射システム向け水処理を担います。

プロセス段階別:無菌ろ過の優位性が清澄化の成長に挑戦される

最終無菌ろ過は、充填・仕上げ前の最後の障壁としての役割を反映し、2025年の医薬品メンブレンろ過市場規模の35.20%を占めました。当局は絶対保持を証明するBrevundimonas diminutaチャレンジテストを要求しており、0.22 µmのPESおよびPVDFカートリッジの広範な使用を促しています。シングルユースカプセル形式は、製品ロスなしにインラインで完全性テストを実施できるため、小規模キャンペーン薬品で人気を博しています。

原薬バルク清澄化は、高細胞密度培養が不純物負荷を増加させ、クロマトグラフィー精製前に深層ろ過が必要となることから、年平均成長率14.07%で上昇すると予測されています。デュアルレイヤー設計を持つ次世代深層ろ過媒体はDNAとHCPを除去しながら濁度を制御します。水・ユーティリティろ過、空気・ガスフィルター、細胞回収工程は引き続き上流の衛生管理を支えていますが、連続プロセスへのシフトにより、数日間の操業を維持できる堅牢な清澄化トレインへの需要が高まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

スケール別:商業生産がラボラトリーイノベーションをリード

商業プラントは2025年の医薬品メンブレンろ過市場の52.90%を占め、成熟したブロックバスターポートフォリオの重要性を示しています。統合スイートは清澄化、濃縮、ウイルスろ過を単一スキッドに統合し、フットプリントを最小化します。パイロットラインはせん断とフラックス条件を一致させることで、研究開発と製造をつなぐ確実なテクノロジートランスファーを提供します。

ラボラトリーシステムは、遺伝子編集とmRNA研究の加速を背景に年平均成長率10.04%で拡大すると予測されており、GMPプラットフォームへと発展できる柔軟なベンチリグへの需要を促進しています。スケールダウンクロスフローセルは供給比率を維持するため、開発者は設備投資承認前にファウリングをモデル化しCIPを最適化できます。モジュラー設計によりユーザーは段階的に工程を追加でき、プログラムのマイルストーンに合わせた支出と財務リスクの低減を実現します。

地域分析

北米は2025年の医薬品メンブレンろ過市場の36.10%のシェアを維持し、バイオロジクスプラントの密なネットワークと先進製造を明確なガイダンスで支持するFDAに支えられています。パンデミック対策への連邦インセンティブは、大容量シングルユースシステムと連続ラインへの支出を持続させています。欧州はこれに続き、製造業者にPUPSITと自動完全性チェックの採用を義務付ける附属書1改訂が牽引しています。企業は厳格な監査要件に対応するため、ウイルスフィルターとデータリッチスキッドに投資しています。

アジア太平洋は政府がバイオテクノロジーハブへの資金を投入する中、2031年にかけて年平均成長率11.23%で成長する見込みです。CytivaによるKorea(韓国)への1億5,000万米ドルの施設投資とMilliporeSigmaによる大田への3億ユーロのプラント投資は、地域の台頭を示しており、無菌フィルターとシングルユースキットの現地供給によりロジスティクスチェーンを短縮しています。中国とインドはGMP遵守を強化しており、中国のバイオマネージャーの約90%、インドのバイオマネージャーの100%がグローバル市場参入を目指しています。ラテンアメリカと中東は、経済多様化のためにCDMOを誘致するブラジルとサウジアラビアが主導し、段階的な進展を遂げています。ICHガイドラインの調和はテクノロジートランスファーを容易にし、グローバル企業が複数の大陸にわたって同一のろ過トレインを展開できるようにしています。

競合環境

医薬品メンブレンろ過市場は中程度の集約を示しています。DanaherはCytivaとPallを統合し、エンドツーエンドのろ過・精製を提供する75億米ドルのバイオプロセシング部門を形成しました。Thermo Fisherはクロマトグラフィー樹脂とシングルユースシステムを連携させるため、Solventumの精製事業を41億米ドルで買収し、フットプリントを拡大しました。Asahi KaseiはPlanova FG1でウイルスフィルターを進化させ、サイクルタイムを短縮する高フラックスを実現しています。

サプライヤーは、特にPUPSITと附属書1に関する規制専門知識と、ファウリングを予測するデジタルツインによって差別化を図っています。Parker-Hannifinは産業用ろ過のノウハウを活用して医薬品ガスおよびユーティリティラインに対応し、セクターリーチを拡大しています。アジア太平洋では輸入ボトルネックを回避するために地域サプライヤーを求める現地製造業者が増え、競争が激化しています。新興プレーヤーは防汚コーティングを施したグラフェンおよびMXeneメンブレンに注力し、高付加価値のウイルス除去ニッチで既存企業の置き換えを目指しています。

医薬品メンブレンろ過産業リーダー

3M

Danaher Corporation

GE Healthcare

Thermo Fisher Scientific

Merck KGaA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Thermo Fisher Scientificは、Solventumの精製・ろ過事業を41億米ドルで買収すると発表し、細胞培養培地とシングルユース技術にわたるバイオ生産能力の強化とシナジー実現を通じて大きな価値を創出しました。この取引はThermo Fisherのバイオロジクス生産ろ過における地位を強化し、統合バイオプロセシングポートフォリオを拡大しました。

- 2025年1月:FDAは21 CFR 211.110への準拠に関するドラフトガイダンスを公表し、特に連続製造および3Dプリンティング用途に関連する製造プロセス管理への科学的・リスクベースのアプローチを強調しました。このガイダンスは製造業者が医薬品の品質と入手可能性を向上させるためにプロセスモデルを管理戦略に組み込むことを奨励しています。

- 2024年10月:Asahi Kasei Medicalは、前世代モデルと比較して7倍高いフラックスを持つPlanova FG1次世代ウイルス除去フィルターを発売し、ウイルスブレークスルーリスクを低減しながらろ過速度を向上させました。このフィルターは既存の洗浄・滅菌プロセスとの互換性を持ち、効率的なバイオ医薬品生産を支援します。

- 2024年6月:Asahi KaseiはMicroza中空糸メンブレンを利用した注射用水製造向けメンブレンシステムを発売し、従来の蒸留法と比較してエネルギー消費とCO2排出量を削減しながら99.99%超のエンドトキシン除去率を達成しました。このシステムにより製薬製造業者はより持続可能な注射用水製造への移行が可能となります。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、医薬品メンブレンろ過市場を、実験室、パイロット、および商業製造段階において、医薬品原薬および補助プロセス流体から微粒子、微生物、またはウイルスを除去する、すべての無菌および非無菌メンブレンベースのユニット、カセット、カプセル、および関連するシングルユース組立品と定義する。

一体型メンブレンを持たない、デプスメディア、遠心分離、またはクロマトグラフィーに依存するデバイスは除外される。

セグメンテーション概要

- 素材別

- ポリエーテルスルホン(PES)

- ポリフッ化ビニリデン(PVDF)

- 混合セルロースエステルおよびセルロースアセテート(MCEおよびCA)

- ナイロン

- ポリプロピレンおよびその他

- 技術別

- 精密ろ過

- 限外ろ過

- ナノろ過

- 逆浸透およびその他

- プロセス段階別

- 最終製品無菌ろ過

- 原薬バルク清澄化

- 細胞分離・回収

- 水・ユーティリティろ過

- 空気・ガスろ過

- スケール別

- ラボラトリー

- パイロット

- 商業生産

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、注射剤施設のプラントエンジニア、受託開発製造機関のプロセス開発科学者、およびアジア太平洋、北米、欧州の調達マネージャーにインタビューを実施した。これらの対話により、公開文書にはほとんど記載されない実際のメンブレン交換サイクル、スケールアップ損失係数、および現行のASP割引が明確化され、二次的な手がかりと現場の実態を照合することが可能となった。

デスクリサーチ

米国FDAのデバイス登録データベース、EU Eudamedの登録情報、およびインドのCDSCO輸入ログからの公開統計を起点とし、これらは無菌フィルターの年間出荷量を示している。UN Comtradeの貿易フローおよび関税コード8421は国境を越えた移動量の推計に役立ち、生産動向はInternational Pharmaceutical Excipients CouncilおよびBioProcess Internationalの記事から収集した。大手ライフサイエンスサプライヤーの財務報告書、10-K、および投資家向け資料は平均販売価格(ASP)のベンチマークを補完する。企業収益に関するD&B Hooversおよびニュース動向に関するDow Jones Factivaなどの有料ポータルも追加的な文脈を提供する。このリストは例示的なものであり、データ検証には他にも多数のソースが活用されている。

市場規模推計と予測

トップダウン再構築は、世界の注射用バイオロジクス生産量(リットル)および無菌低分子医薬品の量を起点とし、これらにメンブレン表面積の基準値を乗じた後、出荷データと照合して検証する。サプライヤーの積み上げおよびサンプリングされたASP×ユニット量は、合計値を確定する前の選択的なボトムアップ相互確認として機能する。主要変数には、医薬品生産におけるバイオロジクスのシェア、シングルユース採用率、Annex 1主導の無菌アップグレード、平均メンブレン交換頻度、および地域別労働コスト指数が含まれる。予測には、一次パネルによってフラグが立てられたパイプライン拡大および規制変更アラートを反映するため、シナリオ分析と組み合わせた多変量回帰が採用されている。

データ検証と更新サイクル

アウトプットは、過去のFDA回収件数およびWSTSの半導体グレードフィルター需要(並行する純度ベンチマーク)との差異チェックを受ける。シニアレビュアーが異常値を検証し、乖離が解消されない場合は専門家に再確認を求める。レポートは年次で更新され、重要なイベント、合併、大規模な設備増強、またはガイドラインの変更が生じた際には中間改訂が行われ、クライアントが常に最新のベースラインを受け取れるよう保証する。

医薬品メンブレンろ過ベースラインの信頼性が高い理由

企業がデバイスの範囲、地域区分、およびASP前提を異なる形で適用するため、公表されている推計値はしばしば乖離する。当社の厳格なスコーピングとデュアルパスモデリングにより、ベースラインは検証可能な出荷および生産指標に基づいて維持される。

主要な乖離要因には、ラボ診断用フィルターの選択的な包含、シングルユースシステムの取り扱いの不一致、通貨換算のタイミング、および更新頻度が含まれる。スコープをGMPグレードのろ過のみに整合させ、スケールに応じてASPを調整し、12か月ごとにインプットを見直すことで、Mordor Intelligenceはこれらの落とし穴を軽減している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な乖離要因 |

|---|---|---|

| USD 12.41 B(2025年) | Mordor Intelligence | |

| USD 7.95 B(2024年) | Global Consultancy A | ラボスケールのメンブレンおよびシングルユースバイオプロセスキットを除外;限定的な輸入データに依存 |

| USD 11.45 B(2025年) | Industry Association B | 北米および欧州のcGMP施設のみを計上し、手法全体に均一なASPを適用 |

| USD 13.04 B(2024年) | Trade Journal C | メンブレンろ過とデプスろ過を統合し、環境水処理用途を含めることで合計値を過大計上 |

総合すると、この比較は、スコープと価格基準の相違を取り除いた後、当社のバランスのとれた透明性の高いフレームワークが、意思決定者が明確な変数と再現可能なステップに遡ることができる信頼性の高い市場ビューを提供することを示している。

レポートで回答される主要な質問

医薬品メンブレンろ過市場の成長を牽引しているものは何ですか?

バイオロジクスへの需要、厳格なウイルス除去規制、シングルユースシステムへの移行が、2031年にかけて年平均成長率9.43%を維持する主要な成長触媒です。

現在、医薬品メンブレンろ過市場をリードしている素材はどれですか?

ポリエーテルスルホンは化学的安定性、耐熱性、低タンパク質結合性から32.35%のシェアを占めています。

ナノろ過が他の技術よりも速く成長しているのはなぜですか?

ナノろ過は精密なウイルス除去と選択的な低分子分離を提供し、遺伝子・細胞治療の拡大に伴い年平均成長率12.45%を牽引しています。

規制変更は無菌ろ過操業にどのような影響を与えますか?

EU附属書1は現在、使用前滅菌後完全性試験を義務付けており、製造業者に自動テスターと強化されたリーク検出の導入を強制しています。

最も速い成長が期待される地域はどこですか?

アジア太平洋は大規模な施設建設とバイオテクノロジーへの強力な政府支援により、年平均成長率11.23%で際立っています。

最終更新日: