膜フィルター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.63 十億米ドル |

| 市場規模 (2031) | 12.12 十億米ドル |

| 成長率 (2026 - 2031) | 7.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

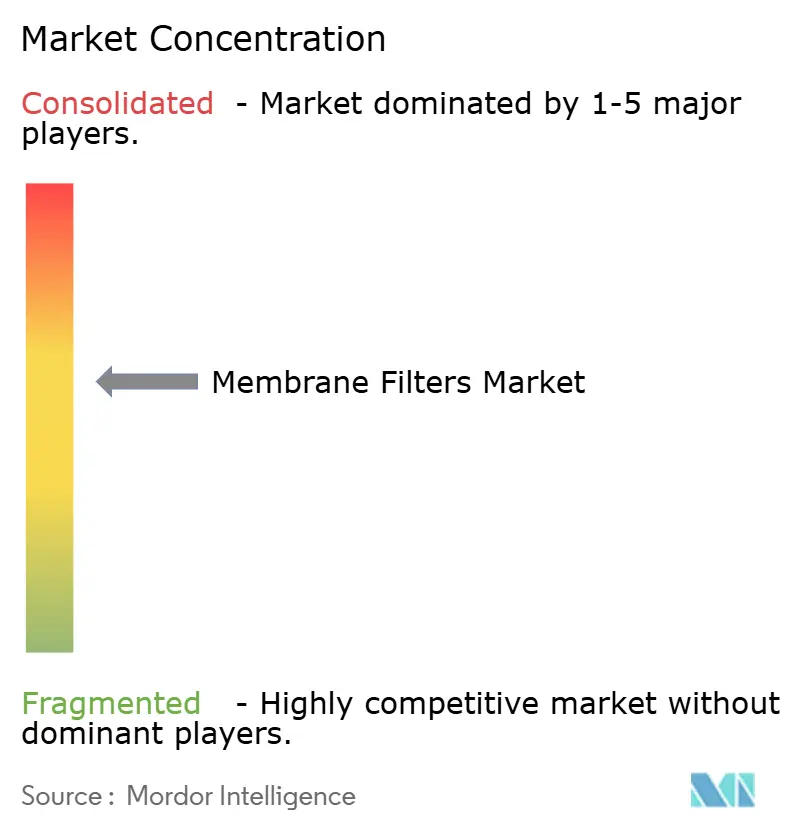

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる膜フィルター市場分析

膜フィルター市場規模は2026年にUSD 83億米ドル(USD 8.63 billion)と推定され、予測期間(2026年〜2031年)においてCAGR 7.03%で成長し、2031年までにUSD 121億米ドル(USD 12.12 billion)に達する見込みです。

地方自治体および産業廃水処理への投資増加、シングルユースバイオファーマ生産ラインの拡大、半導体超純水設備のアップグレード、および直接リチウム抽出プラントの増設が、膜フィルター市場のフットプリントを拡大しています。PFASおよび栄養塩に関する排出規制の強化と、中東における高回収率淡水化事業向けのインセンティブが相まって、エンドユーザーは高い選択性と低エネルギー消費を兼ね備えた膜の採用に向かっています。主要サプライヤーは、膜、ハウジング、スキッド統合、クラウドベースのパフォーマンス監視をバンドル提供することで長期契約を確保する一方、新興企業はダイレクトナノろ過、セラミック限外ろ過、モジュール式シングルユースアセンブリといったニッチ分野を狙っています。アジア太平洋地域が現在の需要をリードし最大の成長曲線を示しており、PFAS規制の順守期限と大規模淡水化プログラムが受注残を支える北米および湾岸諸国がこれに続いています。

主要レポートのポイント

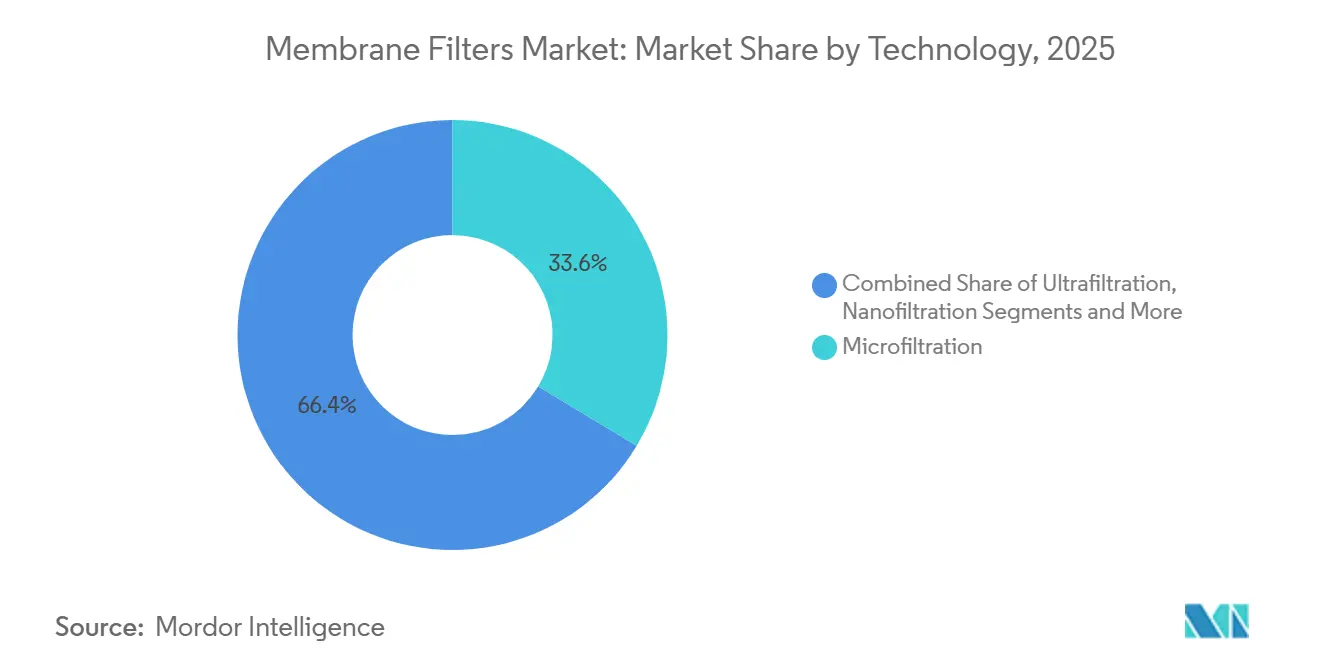

- 技術別では、精密ろ過が2025年の膜フィルター市場シェアの33.62%を占め、ナノろ過は2031年にかけてCAGR 9.25%で拡大する見込みです。

- 材料別では、ポリエーテルスルホンが2025年の膜フィルター市場規模の28.37%を占め、セラミックおよび金属製膜はCAGR 8.24%で進展しています。

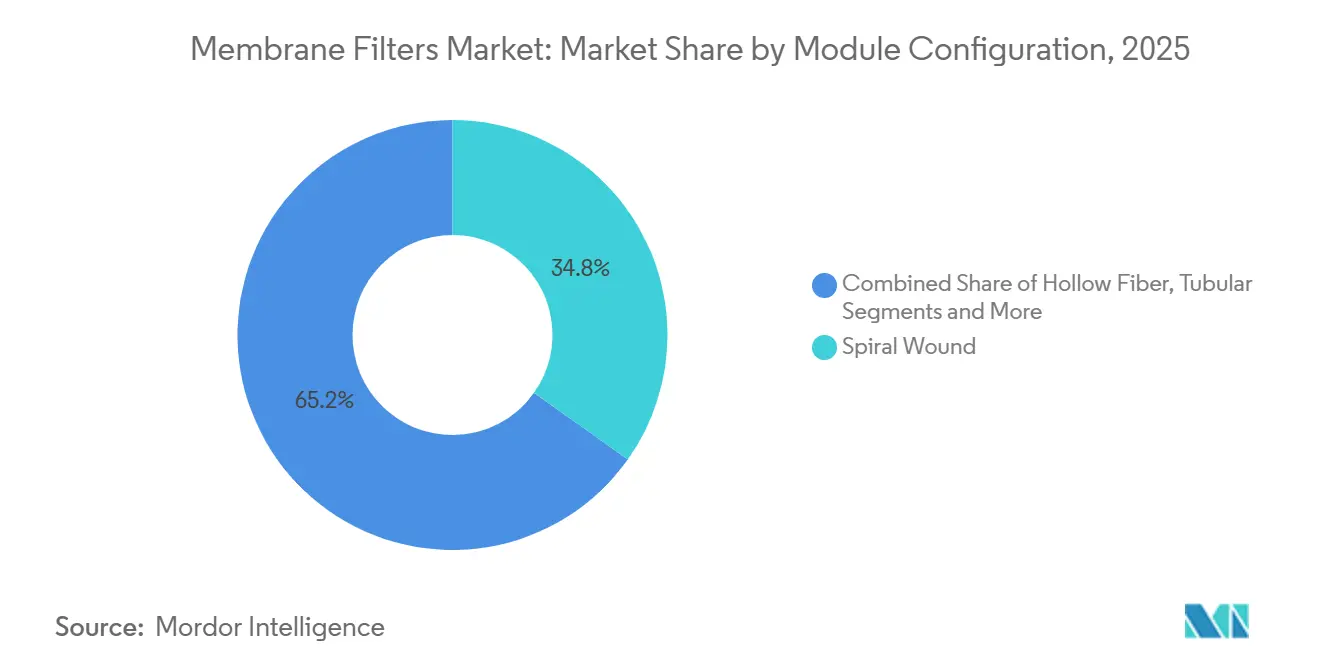

- モジュール構成別では、スパイラルワインドユニットが2025年に34.82%のシェアを保持し、中空糸形式がCAGR 7.82%で拡大しています。

- 用途別では、水・廃水処理が2025年の収益の42.21%を占め、マイクロエレクトロニクス向け超純水システムはCAGR 8.36%で成長すると予測されています。

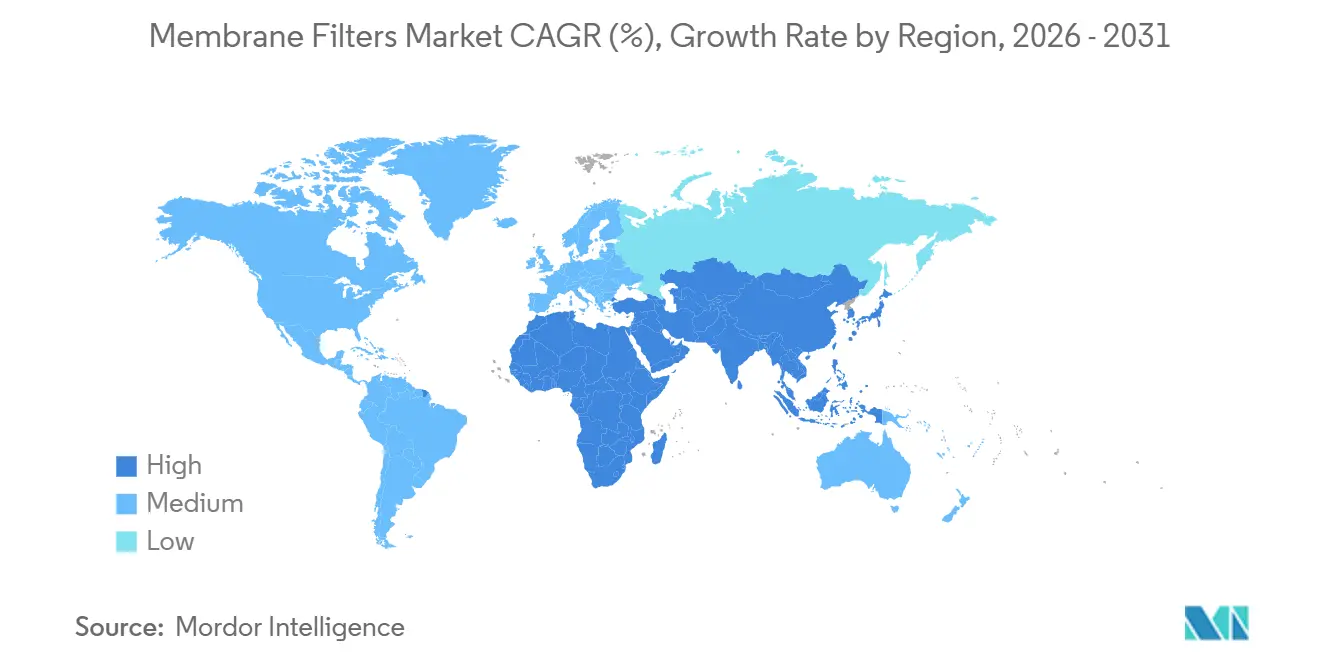

- 地域別では、アジア太平洋地域が2025年に38.14%のシェアで首位を占め、2031年にかけてCAGR 9.01%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の膜フィルター市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 地方自治体および産業廃水に関する厳格な排出規制 | +1.2% | EU、北米、中国沿岸部 | 中期(2〜4年) |

| 世界的なバイオファーマ生産量の増加 | +1.0% | 北米、欧州、中国、インド、韓国 | 短期(2年以内) |

| 新興国における食品グレードろ過に関する義務規定 | +0.6% | インド、東南アジア、ラテンアメリカ | 中期(2〜4年) |

| 淡水化プロジェクトへのCAPEXインセンティブ(中東・北アフリカ地域) | +0.9% | アラブ首長国連邦、サウジアラビア、カタール、北アフリカ | 長期(4年以上) |

| シングルユース接線流スキッドの急速な普及 | +0.8% | 北米、西欧、アジア太平洋地域のバイオファーマ拠点 | 短期(2年以内) |

| 直接リチウム化膜によるリチウム抽出 | +0.5% | 米国、アルゼンチン、チリ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地方自治体および産業廃水に関する厳格な排出規制

世界各地の規制当局は許容汚染物質閾値を引き下げており、公益事業者や工場は膜バイオリアクターおよび高度ナノろ過トレインへの改修を余儀なくされています。米国環境保護庁は2024年4月にPFOAおよびPFOSの上限を4 pptに設定し、2029年までの完全遵守を義務付けました。[1]米国環境保護庁、「PFAS国家一次飲料水規制の最終規則」、EPA、epa.gov インドの中央汚染管理委員会による同様の動きは、中規模都市における膜のアップグレードを促進しています。プロジェクトオーナーは現在、熱酸化や蒸発晶析などの濃縮液管理オプションを予算に組み込んでおり、各施設あたりUSD 200万〜1,000万のコストがかかります。

世界的なバイオファーマ生産量の増加

バイオロジクスのパイプラインは低分子医薬品の上市を上回っており、ウイルスろ過、バッファー交換、および無菌ポリッシングは孔径0.1〜0.2 µmの膜に依存しています。2024年1月の米国食品医薬品局によるQ5A(R2)改訂により、ウイルスろ過が検証済みのステップとして再確認され、受託製造業者はより高容量のシングルユーススキッドへの移行を促されました。[2]米国食品医薬品局、「Q5A(R2) ウイルス安全性評価」、FDA、fda.gov インドの生産連動インセンティブ計画は国内バイオロジクス生産能力の拡大のためにINR 15,000クロール(USD 18億)を充当し、膜フィルターの対象市場を拡大させています。[3]インド政府、「医薬品向け生産連動インセンティブ制度」、インド政府、india.gov.in

新興国における食品グレードろ過に関する義務規定

東南アジアおよびラテンアメリカにおける乳製品および果汁の輸出向け新衛生基準は、低菌数処理を要求しており、NSF/ANSI 61認定を受けた精密ろ過および限外ろ過カートリッジの販売を加速させています。これまでプレートフィルターに依存していた地域の処理業者は、輸出審査要件を満たすために中空糸モジュールへの改修を進めています。

淡水化プロジェクトへのCAPEXインセンティブ(中東・北アフリカ地域)

GCC各国政府は数十億ドル規模の海水逆浸透イニシアティブを支援しています。ドバイのUSD 9億2,000万のハッサーン(Hassyan)プラントは2027年までに日量1億8,000万IGDを供給する予定です。NEOMはブライン排出を抑制するために60%超の高回収率ROを試験運用しています。インセンティブには25年間の売電契約が含まれており、薄膜複合スパイラルワインド膜の入札量を押し上げています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 膜のファウリングおよび洗浄薬品コストの負担 | -0.8% | 世界全体、特に高固形物廃水および食品加工分野で深刻 | 短期(2年以内) |

| 医薬品におけるGMPアップグレードの検証遅延 | -0.5% | 北米、欧州、新興アジア太平洋地域の医薬品拠点 | 中期(2〜4年) |

| 濃縮液流からのPFAS廃棄リスク | -0.6% | 北米、西欧 | 中期(2〜4年) |

| 高グレードPES樹脂のサプライチェーン不足 | -0.4% | 特殊ポリマー生産における世界的なボトルネック | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

膜のファウリングおよび洗浄薬品コストの負担

数週間以内に30〜50%のフラックス損失が生じるため、週次または月次のCIP(定置洗浄)サイクルが必要となり、1モジュールあたりUSD 500〜2,000のコストがかかります。5年間の耐用期間にわたって、洗浄薬品費用は初期膜設備投資額に相当することがあります。Nanostoneのセラミック限外ろ過膜CM-151のようなセラミック限外ろ過は、洗浄間隔を3ヶ月に延長し95%の回収率を達成しますが、より高いCAPEXが普及を遅らせています。

医薬品におけるGMPアップグレードの検証遅延

規制当局は施設がバルクフィルターをシングルユース品に交換する際の再検証を義務付けています。複雑な文書化プロセスにより商業生産の開始が6〜9ヶ月遅延し、膜フィルター市場の受注を一時的に抑制することがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:より高い回収率に向けたナノろ過の台頭

2025年、精密ろ過は膜フィルター市場の33.62%のシェアを維持しました。地方自治体の清澄化、乳製品タンパク質分画、およびバイオファーマのハーベストステップにおける幅広い用途が需要を下支えしており、孔径0.1〜10 µmにより低圧力損失を実現しています。ナノろ過は一価塩を透過させながら二価イオンおよびマイクロ汚染物質を除去しようとするオペレーターのニーズに応え、CAGR 9.25%で最も急速に成長するセグメントとなっています。ナノろ過に割り当てられた膜フィルター市場規模は、従来の凝集および媒体フィルターを迂回するダイレクト構成の普及に伴い拡大すると予測されています。NX Filtrationの中空糸1〜2 nmの孔が薬品投入量を80%削減し、エネルギー需要を20%低減しています。逆浸透は海水淡水化および半導体超純水において引き続き不可欠ですが、高回収率NFの前処理トレインの導入によりROステージはより低圧で稼働でき、エレメント寿命が延長されています。

ナノろ過の勢いは廃水再利用、産業用水循環、およびPFAS浄化にも波及しています。EPAコンプライアンスに向けて入札する米国の公益事業者は、高度酸化と組み合わせた場合にNFを粒状活性炭の費用対効果の高い代替手段として検討しています。苦塩水淡水化では、ROの前段で硬度を除去することでNFが全体的な回収率を85%超に引き上げています。成長はまた、NFが下流のイオン交換ビーズを保護するためにマグネシウムおよび硫酸塩を除去するリチウムブライン精製にも連動しています。コスト曲線が低下するにつれて、ナノろ過は低圧RO領域にまで及び、前処理ラインにおける精密ろ過のシェアを侵食する可能性があります。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

材料別:ポリマー主流に挑むセラミック膜

ポリエーテルスルホンは180℃の耐熱性とpH耐性を背景に2025年の収益シェア28.37%を記録し、シングルユースバイオプロセスカセットに使用されています。PESに関連する膜フィルター市場規模は、ガンマ線滅菌との適合性と長い保存期間により恩恵を受けています。CAGR 8.24%で進展するセラミックおよび金属製膜は、高固形物または高温流体におけるポリマーの優位性を脅かしています。アルミナおよび炭化ケイ素グレードは強アルカリ洗浄に耐え、採掘および製紙パルプループにおいて10年以上の耐用年数を実現します。LiqTechの炭化ケイ素ユニットは、温度が80℃を超えるオイルサンド操業において工程水を回収しています。

セラミックユニットへの需要は、ダウンタイムのペナルティが初期CAPEXを大幅に上回る半導体ファブおよびオフショア淡水化リグにおいて最も強くなっています。しかし、PVDFやポリスルホンなどのポリマーフィルムは、交換間隔が1年未満の使い捨てカートリッジにおいてコスト面で依然として優位にあります。将来の材料分布は、耐久性と耐薬品性を評価するライフサイクルコスティングモデルの普及に左右されるでしょう。

モジュール構成別:中空糸の高充填密度がフットプリントを削減

スパイラルワインドモジュールは、自動ロールストック製造とプラント改修の容易さに支えられ、2025年の販売の34.82%を占めました。CAGR 7.82%で拡大する中空糸形式は最大9,000 m²/m³の充填密度を実現し、スペースおよびスキッド用鉄鋼を最大40%削減します。DuPontが2025年に発表した19本毛細管方式のMultibore PRO繊維は、遺伝子治療ラインのシングルユースハウジングにより多くの表面積を確保します。半導体クリーンルームでは平方フィートあたりの賃料がUSD 3,000を超えることから、中空糸ユニットの膜フィルター市場シェアはさらに上昇すると予想されます。

チューブラーモジュールはペイント回収などの高粘性流体においてニッチを確立する一方、プレートアンドフレーム設計はガスケットの複雑さと手作業によるメンテナンスがオペレーターを敬遠させることから衰退しつつあります。カプセルおよびカートリッジ形式は、迅速な完全性試験と低ホールドアップ容量により、無菌ろ過において引き続き重要性を保っています。今後、フラットシートと繊維インサートを混合したハイブリッドモジュールが、圧力損失と逆洗性の最適化のために登場する可能性があります。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

用途別:マイクロエレクトロニクスからの超純水需要が加速

水・廃水処理は2025年の収益の42.21%を占め、地方自治体向け飲料水処理、排水ポリッシング、および再利用スキームを含んでいます。しかし、マイクロエレクトロニクスセグメントはAIデータセンターおよび電気自動車向けシリコンウェーハ需要に支えられ、CAGR 8.36%の成長軌道にあります。200 mmウェーハ1枚あたり最大7,500 Lの超純水を消費し、3 nm以下のノードではシリカが0.3 ppb未満であることが求められます。アリゾナ州、ドレスデン、および新竹での半導体メーカーによる工場建設に伴い、ファブ向けの膜フィルター市場規模は拡大しています。

医薬品およびバイオテクノロジーは、GMP検証要件により引き続き高付加価値のユーザーとなっています。乳業処理業者、果汁瓶詰め業者、およびブルワリーは安定した量を追加しているものの、コモディティ価格によるマージン圧力に直面しています。採掘およびリチウム抽出、ならびにシェール採掘における産出水処理は、高耐久性セラミックスタックの成長分野として台頭しています。

地域分析

アジア太平洋地域は2025年の膜フィルター市場の38.14%を占め、2031年にかけてCAGR 9.01%を達成する見込みです。中国の国内代替推進は、SMICが12インチ生産能力を拡大する中でローカルの限外ろ過および逆浸透調達を促進しています。インドのINR 15,000クロール・インセンティブ制度はバイオロジクス輸出向け無菌カートリッジの購入を促進し、韓国の先端ノードはTOC制限を1 ppb未満に抑えることを追求しています。日本のサプライヤーは地域とのつながりを活用しており、Toray Industriesは2025年に台湾にR&Dセンターを開設し、CO₂排出量を30%削減する限外ろ過フィルムを納入しました。

北米はEPAのPFAS規制、半導体の国内回帰、および初期段階のリチウム抽出を背景に2位を占めています。インテルの水使用量ネットポジティブの取り組みが大規模多段階ROの受注を支える一方、エクソンモービルのアーカンソー州ブラインプロジェクトはダイレクトナノろ過を統合して蒸発池を迂回しています。カナダは寒冷地向け膜バイオリアクターを近代化し、メキシコの乳業者は輸出審査要件を満たすためにUFモジュールを採用しています。

欧州は都市廃水処理指令(Urban Wastewater Treatment Directive)に基づく厳格な栄養塩およびマイクロ汚染物質規制を施行しており、MBR改修を促進しています。ドイツとフランスはバイオテクノロジー需要を牽引し、スペインは沿岸都市向けに淡水化設備を拡充しています。スカンジナビアは製紙パルプ工程水向けのセラミック膜を試験運用しています。中東は大規模淡水化事業に乗り出しており、ドバイのハッサーンおよびNEOMの試験プラントは99.5%の脱塩率を持つ薄膜複合体に依存しています。南米のリチウム三角地帯は蒸発を削減するための膜方式を採用しています。

規制環境

膜フィルターに関わる規制は、自治体および産業処理における環境排出と飲料水規制の遵守から、医療およびバイオプロセスろ過における品質システムとバイオ適合性の要件にまで及ぶ。米国では、環境保護庁が2024年4月にPFOAおよびPFOSに関する国家一次飲料水規則の上限値を4pptに確定し、遵守期限は2029年まで延長されている。これにより、水道事業者はナノろ過や逆浸透システムの導入と、濃縮水管理計画の策定を進めている。

医療およびライフサイエンス向けろ過製品については、要件が規制対象医療機器承認で用いられる品質・安全性の枠組みへとますます収斂している。米国FDAの品質マネジメントシステム規則(QMSR)は2026年2月2日に施行され、機器の品質システム要件をISO 13485の原則と整合させた。一方、欧州委員会は2026年6月17日に公表した実施決定を通じてEU MDRおよびIVDR適合規格リストを更新し、生物学的評価に関するEN ISO 10993-1:2025を追加した。並行して、治療的血漿交換用プラズマフィルターがISO/FDIS 8637-3として2026年6月に正式承認段階に入るなど、膜ベースの治療用デバイス部品の標準化も進行している。

バリューチェーン分析

膜フィルターのバリューチェーンは、特殊ポリマー(PESやPVDFなど)、セラミックおよび金属原料、高純度溶剤・添加剤の上流サプライヤーから始まる。これらの原材料は膜メディアの製造(キャスティングまたは相転換法、トラックエッチング、セラミック焼結を含む)に供され、その後スパイラル巻きエレメント、中空糸バンドル、カプセルまたはカートリッジ組立品といった形態への変換が行われる。中流の事業者は、モジュールハウジング、ポッティング材料、ポンプ、制御装置、完全性試験インターフェースを含むスキッド統合を提供する。

下流の販売チャネルは、自治体水道事業者、バイオ医薬品企業、半導体工場を含む大手最終需要者への直接販売と、現地在庫を保有しアプリケーション支援を提供する専門ライフサイエンス流通業者とに分かれる。認証および遵守要件はリードタイムとサプライヤー切替行動を左右し、特に医薬品、バイオテクノロジー、透析関連用途では文書化と検証によって調達サイクルが長期化することがある。このバリューチェーンは、高性能膜キャスティング能力のボトルネックと高品位樹脂原料の入手可能性に敏感であり、これは特殊ポリマー供給の逼迫という市場抑制要因を反映している。さらに、中空糸モジュールなどのカスタム形態における認証期間の長期化が制約要因となっている。長期的な供給を支えるため、主要ベンダーは膜メディアとモジュール組立、検証支援、サービス機能を一体化して提供する傾向を強めており、これにより最終需要者のダウンタイムを削減し、規制文書の作成を簡素化している。

競合環境

主要サプライヤーにはDuPont、Danaher、Merck KGaAなどが含まれており、膜フィルター市場は中程度の集中度を示しています。既存大手は垂直統合とR&Dパイプラインを組み合わせており、Toray Industriesの2024年のROエレメントは半導体ファブ向けの尿素除去率を2倍に向上させ、DuPontのMultibore PROは2025年に充填密度を高めました。ThermoFisher Scientific Incによる2025年2月のSolventumのろ過ユニットのUSD 41億買収は、継続する業界統合を示しています。

ディスラプターはホワイトスペースを開拓しています。NX Filtrationは事前清澄化を省略するダイレクトナノろ過を推進し、NanostoneのCM-151セラミックモジュールは洗浄サイクルを延長しています。Repligen社はシングルユースTFF(接線流ろ過)スキッドを遺伝子治療向けに規模拡大しています。半導体ツールメーカーとのパートナーシップが、サプライヤーが3 nm以下のリソグラフィー工程にフィルターカットを合わせるにつれて台頭しています。

バイオファーマ向けディスポーザブルは切り替えコストが低く検証支援が重視されることから競争が激化しています。地方自治体向けテンダーはNSFおよびISO認証と地域サービスクルーを持つベンダーを優先します。成長機会は、過酷な排水向けセラミックスタック、スペースが限られたファブ向け中空糸コンパクト、およびPFAS対応NF膜を中心に展開されています。

膜フィルター業界リーダー

ThermoFisher Scientific Inc

Merck KGaA

Danaher

Solventum

DuPont

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、コンプライアンスとプロセスの高度化がパフォーマンス基準を生み出し、従来型ろ過よりも先進的な膜技術が優位となる領域に集中している。バイオ医薬品の滅菌ろ過では、Brevundimonas diminutaの高負荷レベルでの捕捉性能を含む標準化された微生物チャレンジ試験に基づく検証手法とガイドラインに準拠した文書化により、完全な検証パッケージ、完全性試験との適合性、柔軟な製造のための単回使用アセンブリを提供できるサプライヤーへの需要が高まっている。この需要は、ウイルスベクターや核酸送達ワークフローにおけるモダリティの成長と交差しており、これらはより選択性が高く高透過性の等孔性構造や膜クロマトグラフィー形式を好む傾向があり、アプリケーション特化型のカットオフ値を共同開発しファウリング感受性を低減できるベンダーにとっての空白領域を生み出している。

水、廃水、再利用の分野では、PFASおよび栄養素規制の強化(2024年4月の米国EPAによるPFOA/PFOS最終規則4pptと、2029年の遵守期限に向けた水道事業者の計画に代表される)が、ナノろ過またはROと濃縮水管理ソリューションを組み合わせたプロジェクトを後押ししている。湾岸地域における大規模な淡水化プログラム、例えばドバイのハッサン海水RO事業(9億2,000万米ドル、2027年までに1億8,000万インペリアルガロン/日を目標)やNEOMの60%を超える回収率を実現する高回収率ROパイロットは、ブライン排出を制御しつつ回収率を改善する薄膜複合スパイラル巻き膜と前処理構成への需要を押し上げている。製造面では、フィルター製造能力への投資と低炭素生産への取り組み、例えばメルクKGaAがコーク(アイルランド)に開設した1億5,000万ユーロのカーボンニュートラルなフィルター製造施設(2025年9月開業)は、供給保証と文書化された持続可能性への顧客の関心が続いていることを示しており、これは長期入札やフレームワーク契約におけるサプライヤーの差別化要因となり得る。

最近の業界動向

- 2026年6月:欧州委員会は実施決定を通じてEU MDRおよびIVDR適合規格リストの更新を公表し、生物学的評価に関するEN ISO 10993-1:2025を追加した。これにより、規制対象医療環境で使用される膜ベース医療機器およびろ過部品について、文書化されたバイオ適合性とリスク管理された材料評価の基準が高まる。

- 2025年9月:メルクKGaAは、アイルランド・コークのブラーニー・ビジネスパークに1億5,000万ユーロのカーボンニュートラルなフィルター製造施設を開設した。追加された生産能力と持続可能性への取り組みは、バイオプロセスその他の規制対象用途における高性能膜・ろ過需要への供給保証を支える。

- 2025年9月:サーモフィッシャーサイエンティフィックは、約41億米ドルでソルベンタムの精製・ろ過事業の買収を完了した。この取引によりサーモフィッシャーのろ過ポートフォリオと統合能力が拡大し、ライフサイエンスおよび産業向け最終市場全体で単回使用製品とろ過ソリューションを組み合わせて提供する能力が強化された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、主要な産業用途およびライフサイエンス用途において、細孔径または選択的バリアによって流体を分離、精製、または濃縮するために使用される膜フィルターおよび膜モジュールから得られる収益を対象とする。本市場は、定義された年について米ドルで測定されるグローバルな価値プールとして扱う。

対象範囲の除外事項:膜バリアを通じたろ過を行わない非膜デプスメディアおよび消耗品を除外し、また膜製品の販売に付随しない下流サービスも除外する。

セグメンテーション概要

- 技術別

- 精密ろ過

- 限外ろ過

- ナノろ過

- 逆浸透

- 膜クロマトグラフィー

- 正浸透

- 透析/血液ろ過膜

- その他

- 材料別

- ポリエーテルスルホン(PES)

- ポリスルホン(PS)

- セルロース系

- ポリフッ化ビニリデン(PVDF)

- ポリテトラフルオロエチレン(PTFE)

- ポリアクリロニトリル(PAN)

- ポリプロピレン(PP)

- セラミック&金属

- その他

- モジュール構成別

- スパイラルワインド

- 中空糸

- チューブラー

- プレート&フレーム

- カプセル/カートリッジ

- 用途別

- 水・廃水処理

- 食品・飲料加工

- 医薬品・バイオテクノロジー

- 化学・石油化学

- マイクロエレクトロニクス

- 採掘・冶金

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

文献調査

文献調査は、水・廃水処理、産業分離、規制対象ろ過用途を中心とした需要マップの構築から始まり、これを膜技術およびモジュール形式に結びつけた。このために、米国EPAの水プログラム公表資料、USGSの水利用・産業データ、世界銀行の水・衛生指標、関連する膜・ろ過製品コードに関する国連Comtrade貿易統計、導入状況やパフォーマンス基準を報告する査読済み学術誌など、公的資料を活用した。

供給側については、企業の年次報告書、投資家向け資料、製品カタログを確認し、収益がどこで計上され、膜の種類が用途ごとにどのように位置づけられているかを把握した。また、企業財務・インテリジェンス向けの有料データベース契約や、材料や構成の焦点の時間的変化を把握するための特許データベースも活用した。これらの具体例は説明のためのものに過ぎず、データ収集、クロスチェック、確認のために他の多数の公的資料も検討した。

一次インタビューおよび調査

一次調査は、水処理、食品・飲料、化学、医薬品・バイオテクノロジー分野の製造業者、流通業者、システムインテグレーター、大手最終需要者を対象としたインタビューおよび構造化調査を中心に行った。これらの情報は、膜フィルター収益として何を計上すべきかを確認し、膜の種類別の典型的な価格変動を検証し、APAC、EMEA、南北アメリカ地域における需要シグナルを検証するために活用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):18% | APAC:51% |

| ミドルティア:47% | 部門/事業部門責任者:40% | EMEA:31% |

| 小規模プレーヤー:19% | マネージャー:42% | 南北アメリカ:18% |

市場規模算定と予測

市場規模の算定は、トップダウンとボトムアップの両方の論理を用いて構築されており、まずマクロおよび産業活動の水準から対応可能なろ過需要プールを定義し、その後、選択的なサプライヤーおよびチャネルの推計を用いて結果を検証した。実務上、自治体の上下水道投資サイクル、産業用水再利用活動、医薬品・バイオテクノロジー分野における規制対象ろ過の強度といった用途シグナルを用いて需要を再構築し、それを技術別の膜採用に変換した。

モデルを実際の購買行動に結びつけるため、いくつかの中核的な入力値を追跡・更新した:水処理プロジェクトにおける設置ベースの追加、膜モジュールの更新サイクル、精密ろ過、限外ろ過、ナノろ過、逆浸透間のミックスの変化、材料・構成別(スパイラル巻き、中空糸、平膜など)の典型的なASP範囲である。ボトムアップの項目が不完全な場合には、貿易フロー、生産能力の追加、インタビューに基づく浸透率の範囲に基づく限定的な仮定を用いてギャップを処理し、その後アナリストレビューの際に再検討した。

予測は主にシナリオ分析に依拠し、短期系列のトレンド平滑化によって補完された。これは、需要が政策支出、産業生産、エネルギーおよび化学品コストの変動とともに変化しうるためである。数量成長とASP変動に関する仮定は、まず専門家の合意から導出し、その後公的指標に対してストレステストを行うことで、最終的な曲線が単一の変数に依存しないようにした。

データ検証と更新サイクル

検証は、モデルの出力を独立したシグナル(地域別の水インフラ投資の方向性、膜関連カテゴリーの貿易・出荷動向、設置ベースの論理から導かれる暗示的な更新需要など)と比較する複数のチェックを通じて行われた。異常値が現れた場合には、ドライバーとなる入力値を再検討し、換算係数を再確認し、場合によっては業界関係者に再度連絡を取り、変化が実際のものか定義の不一致によるものかを明確にした。

最終確定前に、数値は段階的なアナリストレビューを経ることで、仮定の追跡可能性を確保し、差異を平易な言葉で説明できるようにしている。レポートは年次で更新され、価格、生産能力、需要を変化させ得る重要な事象が発生した場合には臨時更新を行い、その後最終的な納品前チェックを行うことで、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceの膜フィルター市場規模算定と他の公表推計との比較

膜フィルターに関する公表市場規模は、同じテーマを扱っているように見えても、更新のタイミング、通貨換算を行う月、そして何を膜製品として扱い何をより広範なろ過市場として扱うかによって、総額が静かに変動するため、大きく異なることがある。また、ある推計が長期サイクルのインフラ投資仮定に重きを置く一方で、別の推計がより短期の更新・消耗品需要の論理を用いる場合にも差異が生じる。

当社の更新主導のチェックにおいては、価格層が重要な意味を持つ。ポリマー材料の変動やRO、NF、UF、MF間のミックス変化は、量が安定的に増加していても平均販売価格を変動させうるためである。為替レートが年内の異なる時点で固定されている場合や、地域別の重み付けが異なる時期に更新されている場合、その差はさらに拡大する。このような背景の中で、Mordor Intelligenceが適用する最新の年次更新および同一年の通貨タイミングは、膜モジュールに関する現在の需要とASPの実態に価値を整合させることに寄与している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 8.63 B (2026) | |

| 業界出版社A | USD 7.53 B (2024) | より早い基準年を用いており、膜フィルターをより広範な膜ろ過支出と混合している可能性があり、これは製品収益として計上される範囲や、予測年への価格の反映方法を変化させ得る。 |

| グローバル市場トラッカーB | USD 5.31 B (2024) | 収益規模の算定は膜フィルターの販売定義とより厳密に結びついているように見えるが、量主導の報告と緩やかなASPの進行に依拠しているために価値を過小評価している可能性があり、用途別需要プールに対する検証チェックも比較的見えにくい。 |

この比較から、基準年の選定と更新頻度がこの市場において軽視できない要素であることがわかる。通貨タイミングとASP更新が見出しとなる数値を大きく変動させ得るためである。明確な用途別需要シグナルに規模を基づけ、レビューの過程で価格およびミックスの仮定を再検証することで、市場状況が変化した際にも整合性を取りやすく、再現しやすい数値を得ることができる。

レポートで回答される主要な質問

2031年の膜フィルター市場の予測値はいくらですか?

膜フィルター市場は2031年までにUSD 121億米ドル(USD 12.12 billion)に達すると予測されています。

2031年にかけて最も急速に成長する技術はどれですか?

ナノろ過はオペレーターがより高い回収率とマイクロ汚染物質除去を追求するなか、CAGR 9.25%で拡大すると予測されています。

アジア太平洋地域が最大の地域バイヤーである理由は何ですか?

同地域は急速な半導体ファブ建設、バイオファーマ輸出の拡大、および積極的な地方自治体廃水処理アップグレードを組み合わせており、2025年に38.14%のシェアを達成しています。

PFAS規制は北米の膜需要にどのような影響を与えていますか?

EPAによるPFOAおよびPFOSの4 pptという上限が、2029年の期限までにナノろ過またはROユニットを追加することを公益事業者に義務付けています。

従来のポリマー膜を変えつつある材料は何ですか?

アルミナ、炭化ケイ素、およびその他のセラミック膜は、汚染物質負荷や高温によりポリマーのライフサイクルが短くなる用途での採用が進んでいます。

最終更新日: