医療用光ファイバー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.51 十億米ドル |

| 市場規模 (2031) | 2.03 十億米ドル |

| 成長率 (2026 - 2031) | 6.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用光ファイバー市場分析

医療用光ファイバー市場規模は、2025年に14億3,000万米ドル、2026年に15億1,000万米ドルと予測され、2026年から2031年にかけて年平均成長率6.07%で成長し、2031年までに20億3,000万米ドルに達する見込みです。

成長は、砕石術におけるツリウムファイバーレーザーの普及拡大、リアルタイムモニタリングのためのファイバーブラッグ格子(FBG)センサーの統合、そして使い捨てまたは低メンテナンスの光学システムが処置コストを削減する外来設定への着実な移行によって推進されています。スペシャルティ光ファイバーは、より高いビーム品質が求められる高出力外科手術用途において、マルチモードシリカファイバーを凌駕しており、一方でチップオンチップイメージングは、低重症度の気管支鏡検査および膀胱鏡検査において従来のファイバースコープ基盤を侵食し続けています。地域別の勢いはアジア太平洋地域が最も強く、中国の1兆米ドル規模の病院建設計画と、2030年までに国内デバイス生産500億米ドルを目標とするインドの生産連動型インセンティブ制度が後押ししています。一方、北米では病院と外来手術センター(ASC)間の診療報酬の同等化が進み、携帯型・単回使用光学アセンブリへの処置移行が加速しています。

主要レポートのポイント

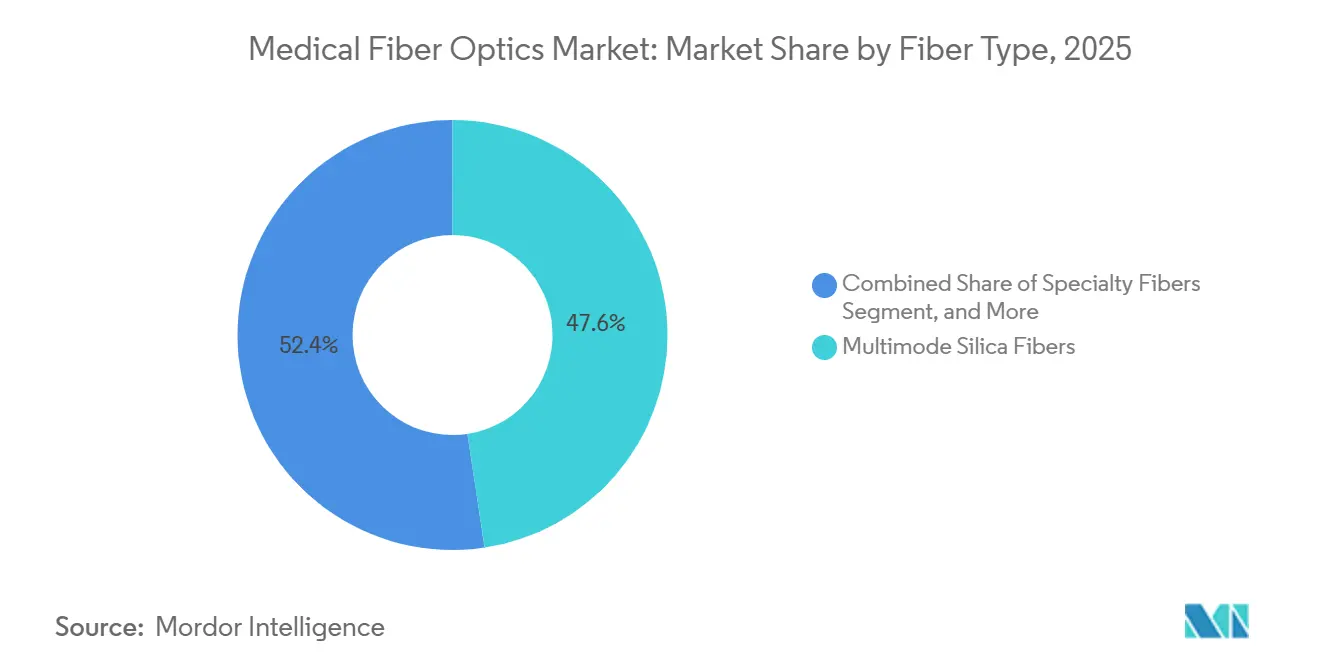

- ファイバータイプ別では、マルチモードシリカが2025年の医療用光ファイバー市場シェアの47.62%を占めましたが、スペシャルティファイバーは2031年にかけて年平均成長率7.06%で成長すると予測されています。

- 製品タイプ別では、イメージングファイバースコープが2025年に51.47%のシェアでトップとなり、光ファイバーセンサーが2031年にかけて年平均成長率7.99%と最も高い成長率を記録する見込みです。

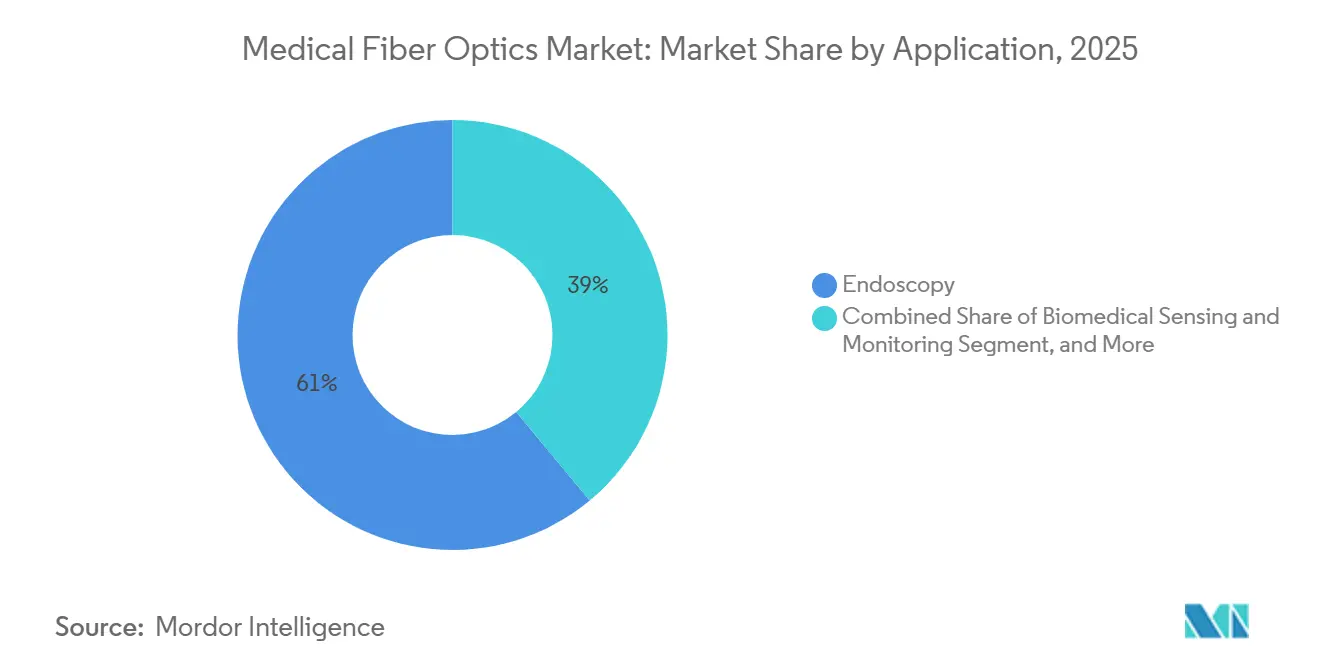

- 用途別では、内視鏡検査が2025年の医療用光ファイバー市場の61.02%を占め、生体医療センシングは2026〜2031年にかけて年平均成長率6.78%で拡大する見込みです。

- エンドユーザー別では、病院が2025年の収益の44.38%を占めましたが、ASCはメディケアの診療報酬同等化を背景に年平均成長率6.98%と最も速い成長を遂げています。

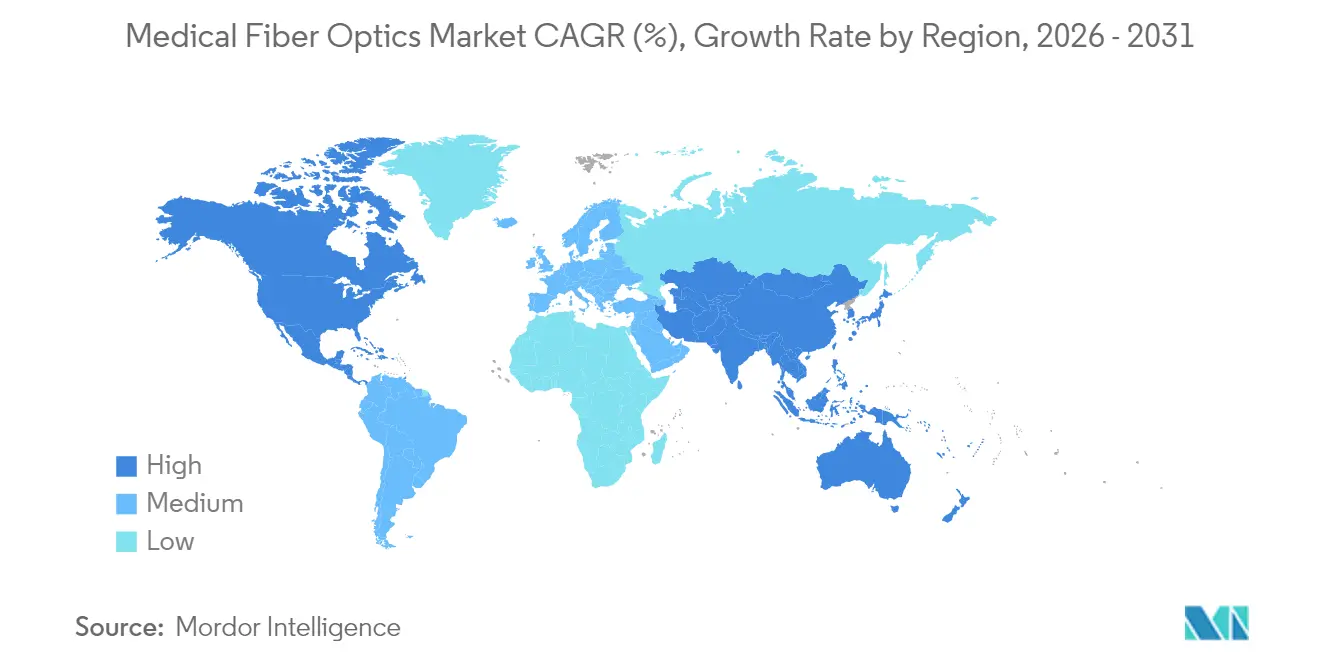

- 地域別では、北米が2025年収益の39.11%を占め、アジア太平洋地域は年平均成長率9.35%と最も強い地域成長軌道で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療用光ファイバー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲手術の採用拡大 | +1.8% | 北米・欧州主導のグローバル | 中期(2〜4年) |

| 消化器・肺疾患の有病率増加による内視鏡検査件数の増加 | +1.5% | グローバル、アジア太平洋地域で顕著 | 長期(4年以上) |

| 精密診断のための高解像度イメージングへの需要 | +1.1% | 北米、欧州、日本 | 短期(2年以内) |

| 砕石術などのファイバーレーザーを用いた外科手術の拡大 | +0.9% | グローバル、米国・ドイツ・韓国での早期普及 | 中期(2〜4年) |

| リアルタイム生理モニタリングのためのファイバーブラッグ格子センサーの統合の進展 | +0.6% | 北米・欧州連合、アジア太平洋地域への波及 | 長期(4年以上) |

| 使い捨てデバイスを可能にする滅菌可能なポリマー光ファイバーの開発 | +0.4% | グローバル、ASCでのニッチ採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低侵襲手術の採用拡大

低侵襲技術は2025年の米国外科手術件数の62%を占め、2020年の54%から上昇しました。これはロボットプラットフォームが入院期間を1.8日短縮し、開腹手術と比較して感染率を35%低減したことによるものです。Intuitive Surgicalは2024年にダビンチシステムを1,707台納入し、使用の48%が大腸・泌尿器科に集中しており、いずれも光ファイバー照明に大きく依存しています。使い捨てライトガイド付きの単回使用ロボット器具は、スコープ1サイクルあたり280米ドルの再処理コストを回避できるため、支持を集めています。メディケアが2024年にASCでのロボット前立腺摘除術を承認したことで、1年以内に外来ロボット手術件数が22%増加し、外来ワークフローに適した小型医療用光ファイバー市場ソリューションへの需要が強化されました。[1]メディケア・メディケイドサービスセンター、「医師報酬スケジュール」、CMS、cms.gov ISO 13485認証はコンポーネントサプライヤーにとって引き続き前提条件であり、開発期間を最大12ヶ月延長し、参入障壁を高めています。

消化器・肺疾患の有病率増加による内視鏡検査件数の増加

米国では開始年齢が45歳に引き下げられた後、2025年に対象者の大腸がん検診受診率が72%に達し、年間数百万件の大腸内視鏡検査が追加されました。中国は2024年に2,860万件の上部消化管内視鏡検査を実施し、省全体の胃がんプログラムに関連して12%増加しました。インドの成人におけるCOPD有病率は6.2%に上昇し、早期肺がん精査のための気管支鏡検査が19%増加しました。軟性ファイバースコープが依然として主流ですが、Ambuの使い捨てチップオンチップスコープは2025年に気管支鏡検査件数の18%を獲得し、主に感染リスクが高いICUで普及しています。診療報酬は依然として再使用可能な光学機器を優遇しており、メディケアは生検大腸内視鏡検査に220米ドルを支払うのに対し、単回使用デバイスには195米ドルを支払うため、高品質イメージングバンドルが維持されています。施設はまた、ISO 11135エチレンオキサイドプロセス検証のために年間18万米ドルの予算を確保する必要があり、顧客を耐久性の高い高精細ファイバーセットへと誘導しています。

精密診断のための高解像度イメージングへの需要

2024年の多施設試験では、4K内視鏡検査が1080pシステムと比較してポリープ切除時間を14%短縮し、腺腫検出率を8ポイント向上させることが示されました。[2]J. Zhang他、「4K内視鏡検査によるポリープ検出の改善」、BMJオープン消化器病学、bmj.com Olympusは2024年度に4,200台の4Kプラットフォームを出荷し、病院が価値に基づく診療報酬の閾値を追求する中で27%増加しました。50,000本/mm²以上のファイバーを持つマルチコアファイバーバンドルは製造歩留まりが68%を下回り、2023年以降コンポーネント価格が18%上昇しています。波面整形された単一ファイバーレンズレスプロトタイプは動物実験で2µmの解像度を達成しており、将来的な破壊的革新を示唆していますが、商業化は3年以上先の見込みです。2025年3月、FDAのドラフトガイダンスにより画像品質指標の義務化が導入され、510(k)承認に最大6ヶ月が追加されました。

砕石術などのファイバーレーザーを用いた外科手術の拡大

ツリウムファイバーレーザーは2025年までに米国の砕石術の34%を占め、2023年の18%から上昇しました。そのパルスプロファイルがホルミウムレーザーと比較して結石の後退を62%低減したためです。IPG Photonicsは、麻酔時間が短い(38分対52分)ASCからのTFL需要により、2024年の医療レーザー収益が23%増加したと報告しました。中空コアフォトニッククリスタルファイバーはチップの熱損傷を41%低減し、使用可能件数を80件から140件に延長し、処置あたりの消耗品コストを195米ドルに削減します。FDAは2024年にレーザーファイバー破損に関する127件の報告を記録し、ISO 11979生体適合性試験とインラインFBG完全性センシングの普遍的採用を促しました。韓国が2024年4月に診療報酬リストに追加したことで、年末までに国内件数が41%急増しました。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シリカファイバーコンポーネントの高コストと脆弱性 | -1.2% | グローバル、価格感応度の高いアジア太平洋地域で顕著 | 短期(2年以内) |

| 厳格な規制および滅菌コンプライアンス要件 | -0.9% | 北米、欧州、日本 | 中期(2〜4年) |

| スペシャルティ医療用ファイバー向け希土類ドーパントの供給不足 | -0.6% | グローバル、供給は中国に集中 | 長期(4年以上) |

| CMOSチップオンチップ使い捨てスコープによる代替の脅威 | -1.4% | 北米、欧州、アジア太平洋地域の早期採用者 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

シリカファイバーコンポーネントの高コストと脆弱性

30,000本/mm²以上のコヒーレントイメージングバンドルは1本あたり1,200〜1,800米ドルのコストがかかり、軟性内視鏡の部品表の最大28%を占めています。破損は100件あたり平均3.8件発生し、2,400米ドルの修理費用が生じ、病院の交換サイクルを7年に延長しています。超高解像度の歩留まりは60%を下回り、価格をさらに32%押し上げています。Apollo Hospitalsは2024年度に新規購入を14%削減し、修理済み機器とCMOSスコープを優先しました。カリフォルニア州のPFASジャケット材への規制強化により、製品ライン1つあたり400万米ドルを超えると推定される高コストの再処方が求められる可能性があります。[3]カリフォルニア州有害物質管理局、「より安全な消費者製品プログラム」、dtsc.ca.gov

厳格な規制および滅菌コンプライアンス要件

光ファイバースコープのFDA 510(k)申請パッケージは臨床データを除いて49万5,000米ドルかかり、欧州のMDRは年間14万米ドルの監査に加え6〜9ヶ月の遅延をもたらします。エチレンオキサイド残留物には14日間の通気が必要で、中堅企業では約180万米ドルの在庫が拘束されます。中国は2024年3月にファイバーレーザーをクラスIIIデバイスに格上げし、現地試験を義務付け、承認期間を18〜24ヶ月に延長しました。日本のPMDAは生体適合性の重複試験を要求することが多く、バリアント1つあたり32万米ドルが追加されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ファイバータイプ別:レーザー手術が精密デリバリーを求める中、スペシャルティファイバーが台頭

2025年、マルチモードシリカは医療用光ファイバー市場の47.62%を占めましたが、2031年にかけての年平均成長率5.8%は全体ペースを下回っており、病院が単一モードまたはスペシャルティコアを優先する4Kシステムを段階的に導入しているためです。シングルモードシリカは28.14%のシェアを保ち、FBGセンサーとコヒーレントイメージングに支えられて年平均成長率5.9%で上昇しています。スペシャルティファイバーのスライスは2025年時点で既に24.24%に達しており、ツリウムファイバーレーザーと中空コアアセンブリが高出力用途を獲得するにつれ、年平均成長率7.06%で成長すると予測されています。希土類の制約が供給を圧迫していますが、EDFAは連続波出力10W超を実現する唯一の手段であり続けています。ISO 11146ビーム品質試験は設計1件あたり4万5,000米ドルを追加しますが、参入障壁を高め、既存企業を保護しています。

スペシャルティアーキテクチャは400〜2,000nmにわたる信号完全性を向上させ、術中腫瘍マッピングのためのマルチスペクトルイメージングを可能にします。Karl Storzは7波長フォトニッククリスタルスコープで切除断端検出の感度94%を報告しており、広帯域デリバリーに対する臨床的需要を裏付けています。スペシャルティファイバーの医療用光ファイバー市場は、2026年の3億7,000万米ドルから2031年には約5億2,000万米ドルに拡大すると予測されています。フォトニッククリスタルおよび中空コア形式は、病院が安全な高出力レーザー導波路を求める中、2031年までにスペシャルティ収益の29%を獲得すると予想されています。

製品タイプ別:リアルタイムモニタリング義務化により光ファイバーセンサーが急増

イメージングファイバースコープは2025年の収益の51.47%を占めましたが、低重症度の気道および泌尿器科でのチップオンチップ普及が拡大するにつれ、年平均成長率は5.6%にとどまっています。レーザーファイバー(22.18%)はTFLの勢いにより年平均成長率6.3%を達成し、照明バンドル(14.92%)は外部光ケーブルを統合型LEDが代替するにつれ5.2%に鈍化しています。光ファイバーセンサーは8.76%のベースラインから、デバイス完全性義務化への準拠のためにFBGまたはファブリーペロー素子を組み込む病院が増加するにつれ、最も強い年平均成長率7.99%を記録しています。IEC 60601-2-18のトレーサビリティ規則は中規模OEMの品質予算に年間12万米ドルを追加しますが、予防保全を簡素化することでセンサー搭載デバイスを優遇しています。

用途別:モニタリングの継続化に伴い生体医療センシングが内視鏡検査を上回る成長

2025年支出の61.02%を占める内視鏡検査は、北米と欧州で件数が横ばいになるにつれ、年平均成長率5.4%で成長すると予測されています。一方、16.34%を占める生体医療センシングは、FBGベースのカテーテルがアブレーションコンソールに継続的なデータを供給するにつれ、年平均成長率6.78%で成長しています。

エンドユーザー別:外来シフトの加速に伴い外来手術センターが成長をリード

病院は2025年に44.38%の収益シェアを維持しましたが、支払者政策がASCの大腸内視鏡検査を同等の診療報酬で認め、1件あたり820米ドルの節約をもたらすため、年平均成長率は5.3%にとどまっています。ASCは売上の28.76%を占め、コンパクトなファイバーレーザーコンソールと単回使用スコープの普及により年平均成長率6.98%で拡大しています。医療用光ファイバー産業は高重症度のERCPおよびEUSにおいて病院に根ざしていますが、ASCは支払者がより低コストの施設を好む傾向を反映し、2031年までにその差を縮めるでしょう。

地域分析

北米は2025年収益の39.11%を占めましたが、処置件数が成熟しCMOSスコープがファイバーモデルに侵食するにつれ、2031年にかけての年平均成長率は5.1%にとどまる見込みです。ASCの同等化により12ヶ月以内に大腸内視鏡検査の19%が病院から移行し、3万5,000米ドル以下の軽量・携帯型タワーが優遇されています。カナダの予算上限はスコープのライフサイクルを7年に延長しており、一方メキシコの民間チェーンはメディカルツーリズムの増加に伴い2024年に12台のOlympus 4Kスイートを導入しました。

ドイツの420万件の大腸内視鏡検査と英国の2026年からの高精細スクリーニング義務化が需要を支えています。フランスは検診年齢層を拡大しましたが、診療報酬を8%削減したため、病院は既存の光学機器をより長く使用せざるを得なくなっています。MDRの年間14万米ドルの監査は小規模サプライヤーに圧力をかけ、エコシステムを統合された大手企業へと誘導しています。

アジア太平洋地域は医療用光ファイバー市場の成長エンジンであり、2025年に24.18%のシェアを持ち、2031年にかけて年平均成長率9.35%で成長します。中国は2024年に2,860万件の上部消化管処置を実施し、1兆米ドルの病院計画のもとで継続的な拡大が見込まれています。インドは2024年に340スイートを追加し、そのほとんどが1万8,000〜2万2,000米ドルの修理済みファイバーシステムです。日本の高齢化社会は件数を維持しつつも年間15〜18%の価格削減を促しており、国内OEMはハイブリッドCMOS-ファイバースコープへの転換を図っています。韓国のTFL診療報酬化により2025年のレーザーファイバー輸入が41%増加しました。オーストラリアは2024年にFDAとの整合化後、承認期間を11ヶ月に短縮しました。ANVISAの下での規制調和によりデバイス承認が16ヶ月に短縮され、スペシャルティセンサーの参入が促進されています。

競合状況

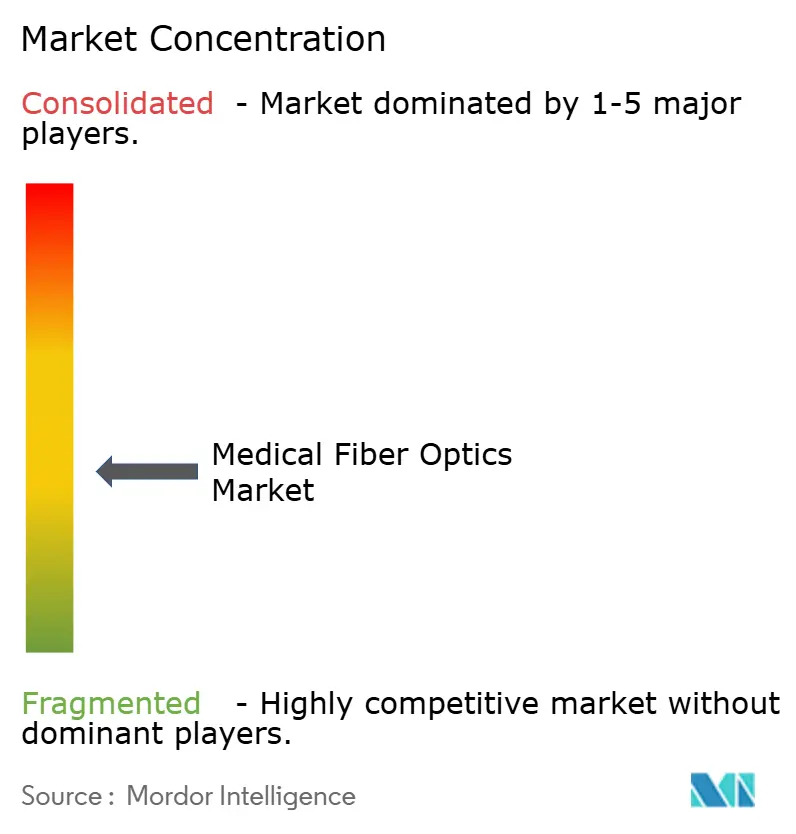

上位5社であるOlympus、Boston Scientific、Karl Storz、Stryker、Medtronicは、中程度の断片化を反映しています。Olympusはファイバーと内視鏡の垂直統合から恩恵を受け、18〜22%の粗利益率を確保し、2024年度に4,200台の4Kシステムを出荷しました。Boston Scientificは使い捨て製品に注力しており、EXALT Model Dは2025年第4四半期までに米国の十二指腸鏡市場の18%を獲得しつつ、内部のFBGノウハウも活用しています。Karl Storzはフォトニッククリスタルイメージングを推進し、2億8,000万米ドルの術中ニッチに対応するため腫瘍断端感度94%を記録しています。

破壊的参入者が競争を激化させています。Ambuの単回使用気管支鏡はファイバーバンドルを完全に排除し、既に米国の症例の18%を処理しています。IPG Photonicsはツリウムレーザーにより2024年の医療レーザー収益が23%増加し、ホルミウムの既存企業を侵食しています。Corningのポリマーファイバーは200米ドル以下の使い捨てスコープを可能にし、コスト構造を再編しています。Coherentは希土類のボトルネックを緩和するためホルミウムドープ代替品のプロトタイプを開発中で、2026年の検証を目標としています。

規制も競争のダイナミクスを形成しています。ISO 13485の導入コスト18万米ドルに加え年間9万5,000米ドルが新規参入者を阻み、認定サプライヤーの優位性を固定化しています。Intuitive Surgicalの中空コアレーザーチャネルとFBG力センシングに関する14件の新特許は、2027年以降にサプライヤー関係を再編する可能性のある垂直統合の拡大を示唆しています。

医療用光ファイバー産業のリーダー企業

Integra LifeSciences

Coherent, Inc.

Schott AG

Fiberoptics Technology, Inc

MKS Instruments (Newport Corporation)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Coherent Corpは、光線力学療法システムのビームデリバリー効率を向上させるAxon FLファイバーカップリングモジュールを発表し、臨床統合を簡素化しました。

- 2025年1月:Boston ScientificはBolt Medicalを買収し、内視鏡ポートフォリオに高度なイメージング技術を追加し、消化器治療の選択肢を拡大しました。

- 2024年10月:SCHOTT AGはマレーシア工場の拡張に5,000万ユーロ(5,400万米ドル)を投資し、アジア太平洋地域の顧客向けに医療用ファイバー生産能力を40%増強しました。

- 2024年7月:Boston ScientificはFDAから、光ファイバー照明を統合したLithoVue Elite単回使用デジタル尿管鏡の承認を取得し、使い捨て内視鏡を泌尿器科に拡大しました。

世界の医療用光ファイバー市場レポートの範囲

医療用光ファイバーとは、低屈折率の材料で覆われたガラスまたはプラスチックの細い透明なファイバーであり、内部反射によって全長にわたって光を伝送します。このようなファイバーの束は、内視鏡などのさまざまな機器に使用されています。

医療用光ファイバー市場は、ファイバータイプ(シングルモード光ファイバーおよびマルチモード光ファイバー)、用途(内視鏡イメージング、レーザー信号デリバリー、生体医療センシング、照明、その他の用途)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(米ドル)を提供しています。

| マルチモードシリカファイバー |

| シングルモードシリカファイバー |

| スペシャルティファイバー |

| イメージングファイバースコープ |

| レーザーファイバー |

| 照明ファイバー |

| 光ファイバーセンサー |

| その他 |

| 内視鏡検査 |

| 生体医療センシング&モニタリング |

| レーザー手術 |

| 光線療法および光線力学療法 |

| 歯科処置 |

| その他 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 研究機関・学術機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ファイバータイプ別 | マルチモードシリカファイバー | |

| シングルモードシリカファイバー | ||

| スペシャルティファイバー | ||

| 製品タイプ別 | イメージングファイバースコープ | |

| レーザーファイバー | ||

| 照明ファイバー | ||

| 光ファイバーセンサー | ||

| その他 | ||

| 用途別 | 内視鏡検査 | |

| 生体医療センシング&モニタリング | ||

| レーザー手術 | ||

| 光線療法および光線力学療法 | ||

| 歯科処置 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 研究機関・学術機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医療用光ファイバー市場においてスペシャルティファイバーはどのくらいの速さで成長しますか?

スペシャルティファイバーは、レーザー手術がツリウムおよび中空コアデリバリーシステムへとシフトするにつれ、2026〜2031年にかけて年平均成長率7.06%で拡大すると予測されています。

アジア太平洋地域における医療用光ファイバーへの需要を牽引しているものは何ですか?

中国とインドの大規模インフラプログラム、および韓国でのツリウムファイバーレーザー砕石術への新たな診療報酬が、地域の年平均成長率9.35%を支えています。

チップオンチップスコープは光ファイバーイメージングデバイスに取って代わりつつありますか?

低重症度の気管支鏡検査および膀胱鏡検査では、単回使用CMOSデバイスが既に18〜22%のシェアを獲得していますが、ファイバーバンドルは高精細消化器および治療プラットフォームにおいて依然として主流です。

ファイバーブラッグ格子センサーが注目を集めているのはなぜですか?

FBGセンサーはミリ秒単位の温度または歪みフィードバックを提供し、アブレーションにおける副次的損傷を最大40%削減し、新たな完全性モニタリングガイドラインへの準拠を実現します。

新しい光ファイバーデバイスにとって規制コストはどの程度重要ですか?

FDA 510(k)承認、ISO滅菌検証、MDR監査を合わせると60万米ドルを超え、商業化前に最大18ヶ月が追加される可能性があります。

最終更新日: