デュアルチャンバープレフィルドシリンジ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

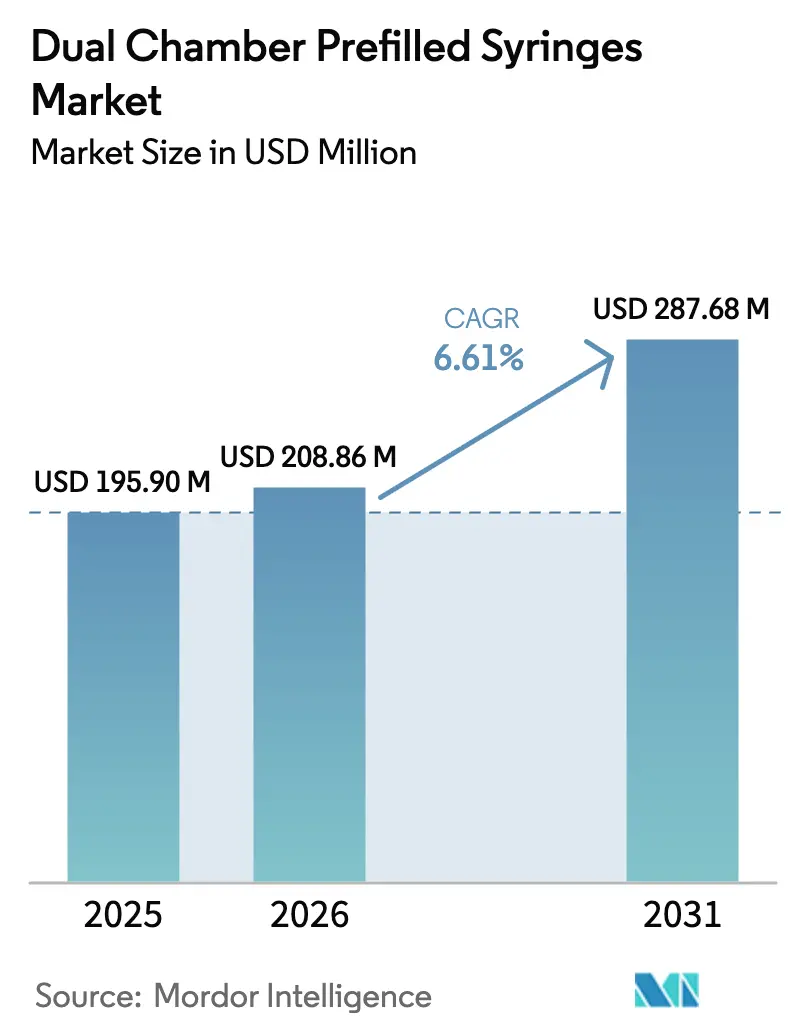

| 市場規模 (2026) | 208.86 百万米ドル |

| 市場規模 (2031) | 287.68 百万米ドル |

| 成長率 (2026 - 2031) | 6.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデュアルチャンバープレフィルドシリンジ市場分析

2026年のデュアルチャンバープレフィルドシリンジ市場規模は2億886万米ドルと推定され、2025年の1億9,590万米ドルから成長し、2031年には2億8,768万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率6.61%で成長します。高付加価値バイオロジクスの自己投与フォーマットへの移行の継続、凍結乾燥配合療法の利用拡大、および容器閉鎖完全性規制の強化により、デュアルチャンバープレフィルドシリンジ市場は利便性オプションからコンプライアンス要件へと移行しつつあります。これは特に、再溶解後に急速に分解する治療薬において顕著です [1]米国食品医薬品局、「業界向けガイダンス:必須医薬品デリバリーアウトプット」、fda.gov 。製造業者は、最新の確定的リークテストガイダンスを満たしながら充填・仕上げを加速するバリアアイソレーターラインおよびレディトゥユースプラットフォームを優先しています。北米および欧州における40億米ドルを超える投資は、設備能力の拡大が既存企業の中核戦略であり続けることを示しており、一方でシクリックオレフィンポリマー(COP)における材料科学の革新が、歴史的にガラスが支配してきたセグメントに新たな機会を開いています。需要はまた、在宅ケアモデルの普及からも恩恵を受けており、デュアルチャンバーオートインジェクターが慢性疾患管理を簡素化し、デジタルアドヒアランス追跡を支援しています。これらの要因が総合的に作用し、デュアルチャンバープレフィルドシリンジ市場は今後5年間にわたって持続的な中一桁台の成長を遂げる位置づけにあります。

主要レポートの要点

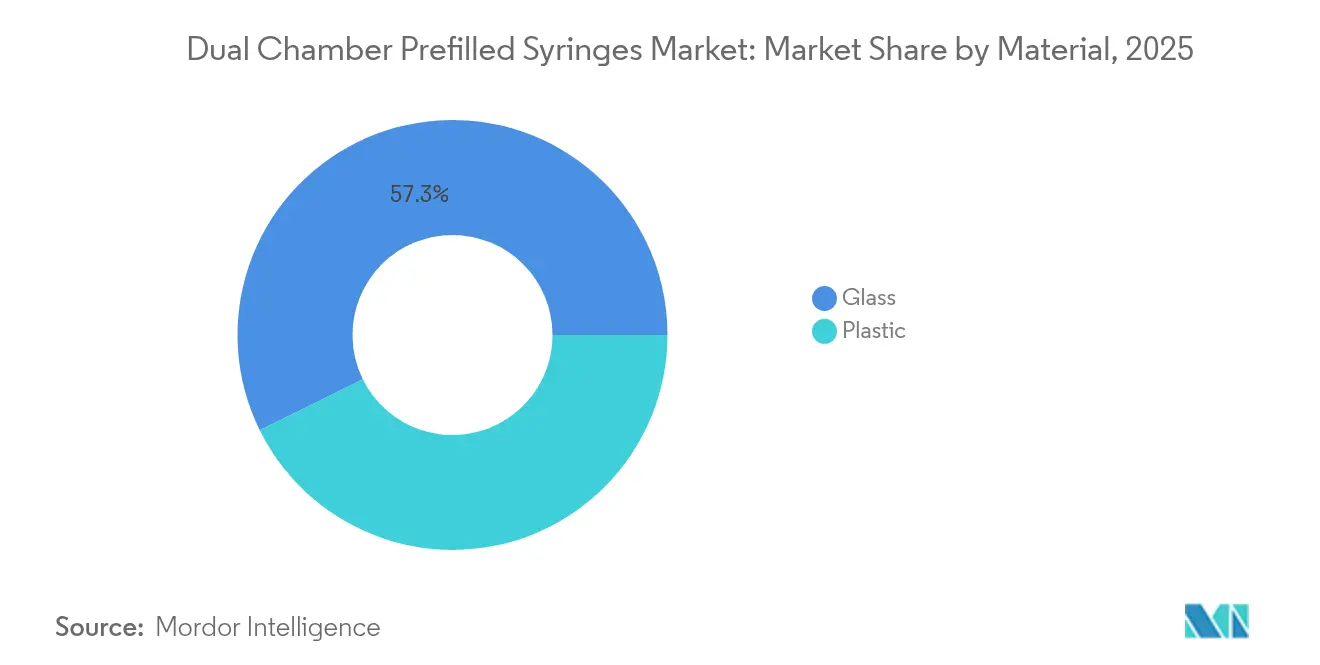

- 材料別では、ガラスが2025年のデュアルチャンバープレフィルドシリンジ市場シェアの57.30%を維持し、一方で高度なCOPグレードを中心とするプラスチックは2031年まで年平均成長率7.12%で成長する見込みです。

- 用途別では、糖尿病治療薬が2025年に37.80%の収益シェアをリードし、一方で腫瘍学は2031年まで年平均成長率7.28%で拡大する見込みです。

- 容量別では、1〜2.5mlセグメントが2025年のデュアルチャンバープレフィルドシリンジ市場規模の37.05%を占め、1ml未満のフォーマットは2031年まで年平均成長率7.19%で成長する見込みです。

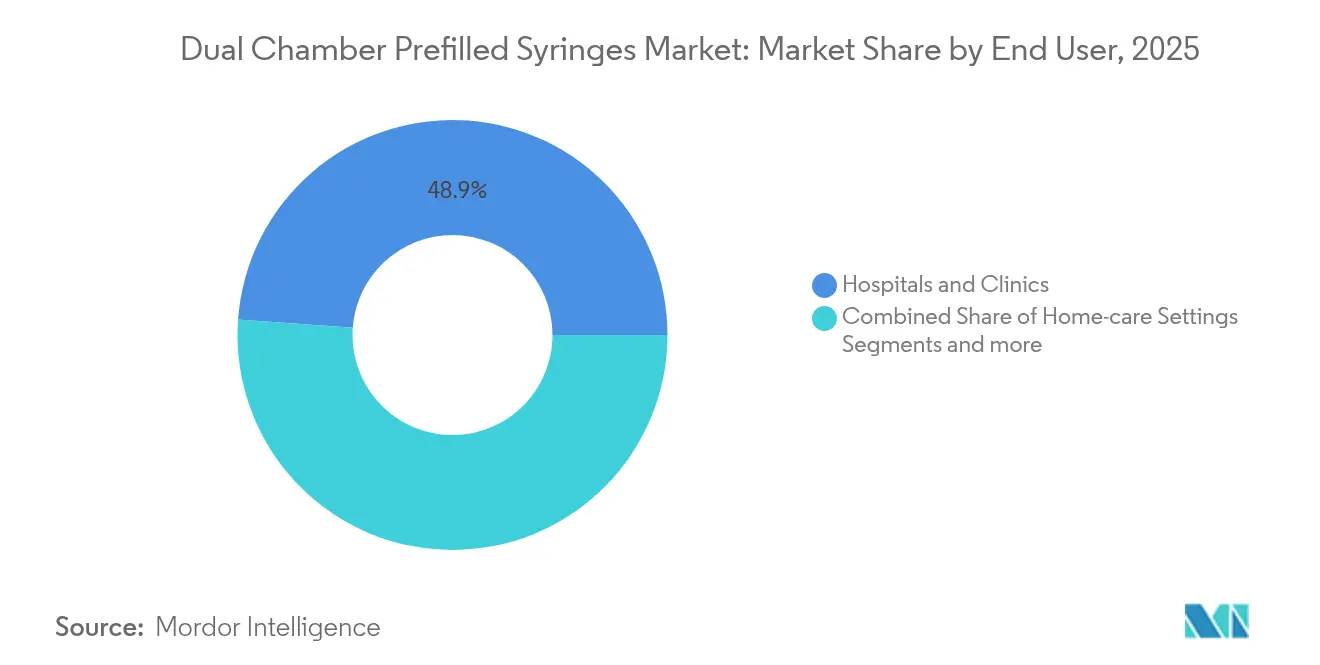

- エンドユーザー別では、病院およびクリニックが2025年の需要の48.85%を占めましたが、在宅ケア環境が年平均成長率7.22%で最も速い成長を記録しています。

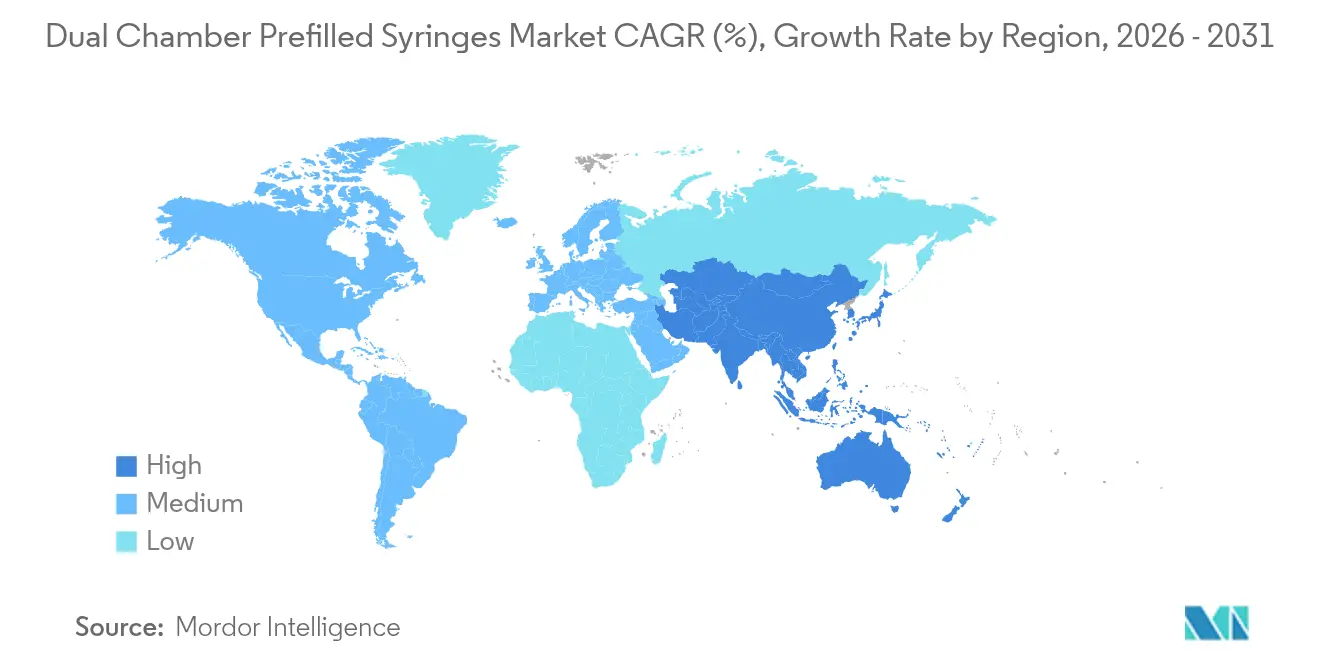

- 地域別では、北米が2025年の収益の40.90%を占め、一方でアジア太平洋は予測期間中に年平均成長率7.42%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデュアルチャンバープレフィルドシリンジ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バイオロジクスパイプラインの凍結乾燥製剤へのシフト | +1.8% | グローバル、北米およびEUに集中 | 中期(2〜4年) |

| 在宅ケア自己注射需要の急増 | +1.5% | 北米およびEUが主要、アジア太平洋が新興 | 短期(2年以内) |

| 容器閉鎖完全性規制の強化 | +1.2% | グローバル、FDAおよびEMAのリーダーシップ | 長期(4年以上) |

| 充填・仕上げCDMOのワークフロー効率化 | +0.9% | グローバル、製造拠点の集中 | 中期(2〜4年) |

| 凍結乾燥配合療法の治験参入 | +0.7% | 北米およびEUの臨床センター | 長期(4年以上) |

| マイクロバッチングを可能にするRTUネスト型デュアルチャンバータブ | +0.6% | グローバル、先進製造地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオロジクスパイプラインの凍結乾燥製剤へのシフト

製薬開発企業は、タンパク質が液体状態で長期間保存される際に生じる凝集を防ぐシールドアーキテクチャを持つデュアルチャンバーシステムを、新規凍結乾燥バイオロジクスのデフォルトコンテナとして位置づけるケースが増えています。最新の真空補助凍結乾燥プロセスは乾燥サイクルを40%短縮し、受託開発製造機関にとっての価値提案を強化するエネルギーおよび時間の節約をもたらします。HER2陽性乳がんを対象としたPhesgoを含む複数の後期試験では、輸液時間の短縮などの臨床的優位性が検証され、より多くのスポンサーが後から製剤を改修するのではなく、フェーズIの段階でデュアルチャンバーの互換性を確定するようになっています [2]欧州医薬品庁、「Phesgo EPAR概要」、ema.europa.eu 。規制当局の承認が採用を加速させています。これは、審査担当者がデュアルチャンバーの完全性データを配合製品申請の成熟した低リスクコンポーネントとして認識するようになったためです。凍結乾燥バイオロジクスがパイプライン数で液体バイオロジクスを上回るにつれ、デュアルチャンバープレフィルドシリンジ市場は次世代の高付加価値治療薬に結びついた長期的な需要の滑走路を確保しています。

在宅ケア自己注射需要の急増

患者調査によると、デュアルチャンバーオートインジェクターのアドヒアランス率は92.9%であり、バイアルと注射器を用いる投与法と比較して顕著に高く、支払者はクリニック受診を削減する在宅投与を優先するようになっています。パンデミックは、定期的な注射を病院外に移行することの安全性とコスト上の利点を浮き彫りにし、FDAの2024年必須医薬品デリバリーアウトプットガイダンスは在宅使用申請を合理化するパフォーマンス指標を成文化しました。デバイスメーカーは現在、投与確認を電子健康記録に送信するBluetoothモジュールを組み込み、対面診察なしに医療提供者の監視を改善しています。これらの進展により、特に糖尿病や自己免疫疾患などの慢性疾患において、自己注射を希望する患者の対象人口が拡大しています。

容器閉鎖完全性規制の強化

改訂されたFDAおよびEMAのガイダンスは、確定的ヘリウムリークテストおよび包括的リスク評価を要求しており、これらは従来の洗浄済みガラスバイアルよりも事前滅菌済みネスト型デュアルチャンバータブで満たすことが容易です。規制当局はまた、デュアルチャンバーのプランジャーおよびストッパーが閉鎖型アイソレーター内で取り扱われるため、微粒子汚染が本質的に少ないと見なしています。早期コンプライアンスを示すことができる製造業者は審査期間の短縮という恩恵を受け、容器閉鎖完全性は品質上の必須要件であるだけでなくスケジュール上の優位性ともなり、デュアルチャンバーフォーマットに対する顧客の選好をさらに深めています。

充填・仕上げCDMOのワークフロー効率化

CytivaのSA25ワークセルなどの高速ロボットセルは、EU附属書1への準拠を維持しながら、毎時15,000ユニットのデュアルチャンバーバレルの気泡なし充填を可能にします。ガラス洗浄工程の排除により注射用水の消費量が削減され、設置面積の要件が縮小されます。CDMOは歩留まりの改善とラインの停止減少を報告しており、競争力のある価格設定を提供できるようになり、クライアントをデュアルチャンバー構成へとさらに誘導しています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バリアアイソレーターラインへの高い初期投資 | -1.4% | グローバル、新興市場に集中 | 短期(2年以内) |

| 複雑なグローバルE&Lコンプライアンス負担 | -1.1% | グローバル、規制集約型市場 | 長期(4年以上) |

| シリコーンオイル相互作用に関する知識のギャップ | -0.8% | グローバル、バイオロジクス重点用途 | 中期(2〜4年) |

| COPバレル原料の不足 | -0.6% | グローバル、プラスチックセグメントの集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バリアアイソレーターラインへの高い初期投資

完全なデュアルチャンバーアイソレータースイートは通常5,000万米ドルを超え、この金額がラテンアメリカ、アフリカ、および東南アジアの一部における小規模バイオロジクス開発企業が生産を内製化することを妨げています。減価償却費および検証コストにより、プロジェクトの回収期間は典型的な5年間の見通しをはるかに超え、多くの企業がアウトソーシングを余儀なくされるか、デュアルチャンバー計画を断念しています。融資スキームや政府のインセンティブが初期負担を軽減するものの、アクセス可能性は依然として限られており、資源制約のある市場における近期の採用を遅らせています。

複雑なグローバルE&Lコンプライアンス負担

規制当局は、バレル、ストッパー、および活性化コンポーネントにわたる200以上の化合物を対象とした抽出物および浸出物データを要求しており、プログラムあたり200万〜500万米ドルの試験コストが発生します。特定の有機酸および重金属に関する地域ごとの異なる規制限度値が申請書類の作成を複雑にし、承認スケジュールを長引かせます。認定済み材料ライブラリを提供するサプライヤーは優位性を得ますが、小規模プレーヤーは競争上のタイムラインを損なう可能性のある遅延に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:ガラスの優位性がポリマーイノベーションの課題に直面

ガラスは2025年のデュアルチャンバープレフィルドシリンジ市場シェアの57.30%を占め、数十年にわたる実証済みのパフォーマンスに支えられています。一方、プラスチックは高度なCOP、COC、および多層ハイブリッドが歴史的な透過性の限界を克服するにつれ、2031年まで年平均成長率7.12%を記録する見込みです。デュアルチャンバープレフィルドシリンジ市場は予測可能性に依存しており、ガラスはアルカリ性または高イオン性製剤に対して比類のない化学的耐性を提供します。しかし、脆性破断点、デラミネーションリスク、および重い物流フットプリントがポリマー代替品への関心を促しています。

ポリマーサプライヤーは、従来のCOPと比較して14倍優れた酸素バリア特性を提供し、黄変なしに乾熱滅菌に耐えるOXYCAPTなどの材料で対応しています。ネスト型RTUポリマータブはガラス洗浄を排除し、微粒子負荷を低減し、ラインの切り替えを25%高速化します。その結果、デュアルチャンバープレフィルドシリンジ市場では材料の選択が一律ではなく治療薬固有のものとして捉えられるようになっています。予測期間中、ガラスは設置済み設備能力の大部分を維持しますが、ポリマーラインが新規グリーンフィールド投資を獲得し、基材間の均衡ある競争が維持されます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:糖尿病のリーダーシップが腫瘍学の加速に挑戦される

糖尿病は2025年のデュアルチャンバープレフィルドシリンジ市場規模の37.80%を占め、週1回の投与に向けた自動再溶解の恩恵を受けるGLP-1配合剤に支えられています。インスリンとインクレチンの配合製剤は糖化ヘモグロビンコントロールの改善と低血糖リスクの低下を示し、デュアルチャンバープレフィルドシリンジ市場が日常的な内分泌科診療における存在感を確固たるものにするのに貢献しています。

しかし腫瘍学は年平均成長率7.28%で最も速い拡大を示しており、大容量皮下投与モノクローナル抗体が点滴センターから外来クリニックへと移行しています。Phesgoの固定用量配合剤は、輸液時間が150分から8分に短縮された際に達成される運用上の利益を示しており、チェア容量を解放し患者満足度を向上させています。パイプラインのレビューでは、2mlを超える注射量を必要とするバイオロジクスが180以上特定されており、投与直前まで補助因子または凍結乾燥ペイロードを分離できるデュアルチャンバー設計に対する持続的な腫瘍学需要を示しています。

エンドユーザー別:病院の優位性が在宅ケアへとシフト

病院およびクリニックは2025年の総ユニット数の48.85%を消費し、集中管理を優先する根強い調達契約および院内調剤慣行を反映しています。多くの腫瘍学レジメンは依然として有害事象モニタリングの管理に専門的な監視を必要とし、デュアルチャンバープレフィルドシリンジ市場における病院の地位を支えています。

しかし在宅ケアチャネルは年平均成長率7.22%で成長すると予測されており、投与コスト削減を求める支払者の圧力と、受動的安全針、可聴式投与完了キュー、スマートフォン対応アドヒアランスログを組み込んだ技術的進歩に牽引されています。FDAガイダンスは現在、自己投与申請に向けたヒューマンファクター試験の期待値を明確化し、承認サイクルを短縮し、製造業者が製品計画の早期段階からオートインジェクターバリアントを設計する自信を与えています。これらの進展により消費者アクセスが拡大し、デュアルチャンバープレフィルドシリンジ産業が小売薬局流通モデルに向けて再位置づけされています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

容量別:精密投与の成長に伴い中容量が主導

1〜2.5mlブラケットは、一般的なタンパク質濃度および適度な注射力との互換性により、2025年収益の37.05%をもたらしました。スポンサーはこのスイートスポットを好みます。これは、人間工学的グリップ、プランジャーストローク、および活性化トルクのバランスが取れており、デバイス開発が簡素化されるためです。

1ml未満のフォーマットは年平均成長率7.19%で進展しており、投与精度が±2%以内で重要な小児適応症および超高効力抗体に対応しています。新しいオートインジェクターエンジンは、0.5mlという小さなデュアルチャンバーバレルに対応しながら活性化力を25N以下に維持するようにスプリング力を調整し、高齢者および青少年の使いやすさを向上させています。反対側では、5ml超の容量は人間工学的課題および滞留時間の課題が完全に解決されるまでニッチにとどまりますが、初期プロトタイプは長時間作用型腫瘍学注射剤およびデポホルモンを対象としています。

地域分析

北米は2025年のグローバル支出の40.90%を占め、FDAのリーダーシップ、深いバイオロジクスパイプライン、およびBDとSCHOTT Pharmaによるガラスおよびポリマーシリンジ設備能力拡張への28億米ドルを超える投資に支えられています。デュアルチャンバープレフィルドシリンジ市場は、配合製品センターの下でデバイスと医薬品の審査を整合させる明確な規制経路から恩恵を受け、承認を加速させています。カナダとメキシコは、有利なUSMCA貿易規定と共有品質システム監査によって可能となった共同製造クラスターを通じて地域の数量をさらに強化しています。

欧州は収益で第2位にランクされ、30の当局にわたって申請書類の期待値を調和させ国境を越えたサプライチェーンを促進するEMAガイダンスに支えられています。GerresheimerのEU、ジョージア州への1億8,000万米ドルの設備投資やNiproのドイツでのアップグレードなどの資本プロジェクトが地域のRTU供給を増加させ、中規模バイオテク企業のリードタイムを短縮しています。医療システムは病床占有率を削減するために時間節約型皮下注射を重視し、デュアルチャンバーフォーマットの普及を支援しています。持続可能性の優先事項も調達に影響を与えており、ポリマーバレルは重量削減と関連する輸送排出量の削減を提供し、複数の入札文書で言及されている優位性となっています。

アジア太平洋は年平均成長率7.42%で最も速く成長している地域であり、シンガポール、日本、および韓国での共同審査プログラムを試験運用するアジア製薬協会パートナーシップ会議の下での調和イニシアチブに牽引されています。中国は国家薬品監督管理局の審査フレームワークを電子コモンテクニカルドキュメントを受け入れるよう改善し、配合製品の平均審査期間を22ヶ月から15ヶ月に短縮しています。国内の契約製造業者は欧州パートナーから技術をコライセンスし、国内供給を加速させながら輸送リスクを軽減しています。インド、タイ、およびベトナムは温度感受性バイオロジクスを取り扱うコールドチェーンネットワークに投資し、潜在的な患者基盤を拡大しています。中東、アフリカ、および南米は腫瘍学の展開とドナー資金による糖尿病プログラムに結びついた初期段階の採用を示していますが、償還の制約と規制能力のばらつきが即時の規模拡大を抑制しています。

競争環境

デュアルチャンバープレフィルドシリンジ市場は中程度の集中度を示しており、上位5社がグローバル数量の約60%を占めると推定されています。BDは年間30億以上のプレフィラブルユニットを生産し、RTUガラスおよびポリマーラインの拡張に2026年まで12億米ドルを配分し、新規参入者を抑止する規模の経済を維持しています。SCHOTT Pharma、Gerresheimer、およびStevanato Groupは「RTUアライアンス」を結成し、ネスト型タブのフットプリントと滅菌サイクルを標準化して、医薬品スポンサーの切り替えコストを低減する互換性のある充填ソリューションを可能にしています。

材料科学の差別化が激化しており、StevanatoのEZ-fill®プラットフォームは焼き付けシリコーンと低タングステンガラスを組み合わせて感受性の高い抗体を保護することで二桁成長を達成しています。ポリマーイノベーターは高酸素感受性バイオロジクスにおいてプレミアム契約を確保し、一方で新規参入者はタンパク質の完全性を高め希少疾患適応症のマイクロバッチングを可能にする凍結乾燥イノベーションに注力しています。特許出願は自動混合ピストン、逆流防止バルブ、およびシリコーンフリーグライドコーティングに集中しており、米国特許商標庁は2023年から2024年だけで200以上の新規クレームが出願されたと記録しており、技術競争の激化を裏付けています。

戦略的動向としては、Lifecore BiomedicalがGMP対応の5ヘッドアイソレーターフィラーを稼働させ顧客の設備能力を倍増させたことが挙げられ、統合型医薬品デバイスオファリングに対するCDMOの熱意を示しています。一方、アジアの契約充填業者は欧州のRTU技術スタックをライセンス供与し、数年にわたる学習曲線を回避しています。容器閉鎖完全性の義務化がパフォーマンスの基準を引き上げ、デバイス中心のデジタルヘルスプラットフォームが付随的な収益源を開くにつれ、競争の激しさはさらに増すと予想されます。

デュアルチャンバープレフィルドシリンジ産業リーダー

Gerresheimer AG

West Pharmaceutical Services, Inc.

Credence MedSystems, Inc.

Vetter Pharma International GmbH

MAEDA INDUSTRY Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:BDはコネチカット州およびネブラスカ州にシリンジおよびニードルラインを追加するために1,000万米ドルを投資し、安全設計デバイスの米国設備能力を向上させました。

- 2024年9月:Lifecore Biomedicalは高速5ヘッドアイソレーターフィラーの稼働準備完了を発表し、プレフィルドフォーマットの充填・仕上げ設備能力を倍増させました。

- 2024年5月:Gerresheimerはジョージア州ピーチツリーシティ工場の拡張に1億8,000万米ドルを投じ、デュアルチャンバーシリンジ生産専用の18,000m²のクリーンルームスペースを追加することを約束しました。

- 2024年3月:SCHOTT Pharmaはノースカロライナ州ウィルソンにポリマーシリンジ施設を建設するために3億7,100万米ドルを配分し、2030年までに米国供給を3倍にすることを目指しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

私たちは、デュアルチャンバープレフィルドシリンジ市場を、有効成分(多くの場合凍結乾燥バイオロジクス)を希釈剤または活性化剤から注射直前の再溶解まで物理的に分離する、工場製造された2コンパートメントシリンジシステムの総体として定義しています。本研究は、1ml未満から5mlの範囲の使い捨てガラスおよびポリマーフォーマットを対象とし、契約または自社ベースで医薬品メーカーに供給され、病院、クリニック、および在宅ケアチャネルを通じて販売されるものを含みます。

除外:再使用可能なオートインジェクター、単室プレフィルドシリンジ、およびバルクカートリッジバレルはスコープ外です。

セグメンテーション概要

- 材料別

- ガラス

- プラスチック

- 用途別

- 糖尿病

- 腫瘍学

- 自己免疫疾患

- ホルモン障害

- その他

- エンドユーザー別

- 病院およびクリニック

- 在宅ケア環境

- 外来手術センター

- その他

- 容量別

- 1ml未満

- 1〜2.5ml

- 2.5〜5ml

- 5ml超

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- GCC

- 南アフリカ

- その他の中東およびアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、および主要アジアハブにわたる契約充填・仕上げエンジニア、無菌包装専門家、病院薬剤師、および規制審査担当者との構造化インタビューにより、使用率、平均販売価格、および今後の分子上市を検証します。糖尿病および腫瘍学の臨床医へのサーベイにより、二次データでは明らかにできない患者側の採用前提をさらに較正します。

デスクリサーチ

アナリストはまず、米国FDA生物製剤承認申請アーカイブ、EMAのEudraGMDPバッチ回収通知、国連コムトレードHSコード901831の出荷データ、および国際糖尿病連合の有病率表などの自由に入手可能な第一級ソースを使用して需要プールをマッピングし、治療量を示します。企業の10-K、投資家向け資料、および医薬品科学ジャーナルの科学論文が充填・仕上げ設備能力と故障モードを明確にします。競争上のフットプリントを相互確認するために、D&B HooversおよびDow Jones Factivaから限定的な指標を引用しています。これらのソースは例示的なものであり、網羅的ではありません。多くの追加的な公開データベースが証拠基盤を豊かにしています。

市場規模算定と予測

トップダウン再構築から始めます。無菌デュアルチャンバーブランクのグローバル生産量を貿易量および地域の充填・仕上げ稼働率と整合させ、収益を導出する前に平均不良率を調整します。サプライヤーの積み上げ、サンプリングされた平均販売価格×ユニット数量、および病院購買監査などの選択的なボトムアップチェックにより、合計を検証および微調整します。モデルを導く主要変数には、(i)凍結乾燥バイオロジクス承認の年間件数、(ii)GLP-1治療患者プール、(iii)平均ガラスバレル変換歩留まり、および(iv)地域入札価格トレンドが含まれます。これらのドライバーを過去の収益に結びつける多変量回帰が予測を支え、シナリオ分析が自己注射採用とポリマー普及のシフトを捉えます。ボトムアップの証拠が薄い場合、ギャップファクターは透明に開示され感度テストが実施されます。

データ検証と更新サイクル

アウトプットは分散および異常スクリーンを通過し、その後シニアレビュアーが独立した設備能力拡張および輸入トレンドと比較します。レポートは毎年更新され、規制上のリコール、主要ラインの閉鎖、または10%超の価格変動などの重要なイベントが発生した場合にはトリガーによる再確認が行われ、クライアントが常に最新のベースラインを受け取れるようにしています。

Mordorのデュアルチャンバープレフィルドシリンジ市場ベースラインが信頼性を誇る理由

公表されている推定値が異なるのは、企業が設計スコープ、承認カットオフ日、および価格前提を異なる形で選択するためです。私たちの凍結乾燥対応フォーマットの厳格な選択、2025年通貨平均化、および年次更新サイクルにより、このようなノイズを最小化しています。

主要なギャップドライバーには以下が含まれます:一部の出版社は単室ユニットをバンドルし、他は地域全体に均一な平均販売価格を適用し、一部は資金調達や規制リードタイムを検証せずに設備能力計画を予測しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| 1億9,590万米ドル(2025年) | ||

| 1億7,620万米ドル(2024年) | グローバルコンサルタントA | ポリマーフォーマットを除外;旧通貨レート |

| 1億8,200万米ドル(2025年) | 業界誌B | 実際の契約価格ではなく予測平均販売価格を使用 |

| 1億7,770万米ドル(2024年) | リサーチブティックC | 特定のカートリッジバレルをシリンジとしてバンドル |

要約すると、検証可能な生産データと実際の価格にモデルを固定し、不確実なままの前提を公開することで、Mordor Intelligenceは意思決定者が信頼できる均衡のとれた再現可能なベースラインを提供しています。

レポートで回答される主要な質問

デュアルチャンバープレフィルドシリンジ市場の現在の規模はどのくらいですか?

デュアルチャンバープレフィルドシリンジ市場規模は2026年に2億886万米ドルに達し、年平均成長率6.61%で2031年までに2億8,768万米ドルに成長する見込みです。

デュアルチャンバープレフィルドシリンジで主流の材料はどれですか?

ガラスバレルが市場シェアの57.30%を占めていますが、高度なポリマーが最も速く成長しており、2031年まで年平均成長率7.12%で拡大しています。

腫瘍学においてデュアルチャンバーフォーマットが普及している理由は何ですか?

輸液時間を短縮し、Phesgoのような固定用量配合剤を可能にし、クリニックのチェア時間を削減する大容量皮下投与バイオロジクスに対応しています。

在宅ケアの採用は市場成長にどのような影響を与えますか?

在宅ケアチャネルは年平均成長率7.22%で成長しています。これはオートインジェクターがアドヒアランスを92.9%に高め、入院を削減し、合理化されたFDAヒューマンファクター要件を満たすようになったためです。

最も速く成長している地域はどこですか?

アジア太平洋が成長をリードしており、規制の調和と新たな国内製造設備能力に支えられ、年平均成長率7.42%と予測されています。

新規参入者にとっての主要な障壁は何ですか?

バリアアイソレーターラインへの5,000万米ドルを超える設備投資と厳格なグローバル抽出物および浸出物要件が、小規模企業にとって高い参入障壁を生み出しています。

最終更新日: