HIV/AIDS診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.02 十億米ドル |

| 市場規模 (2031) | 6.64 十億米ドル |

| 成長率 (2026 - 2031) | 10.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

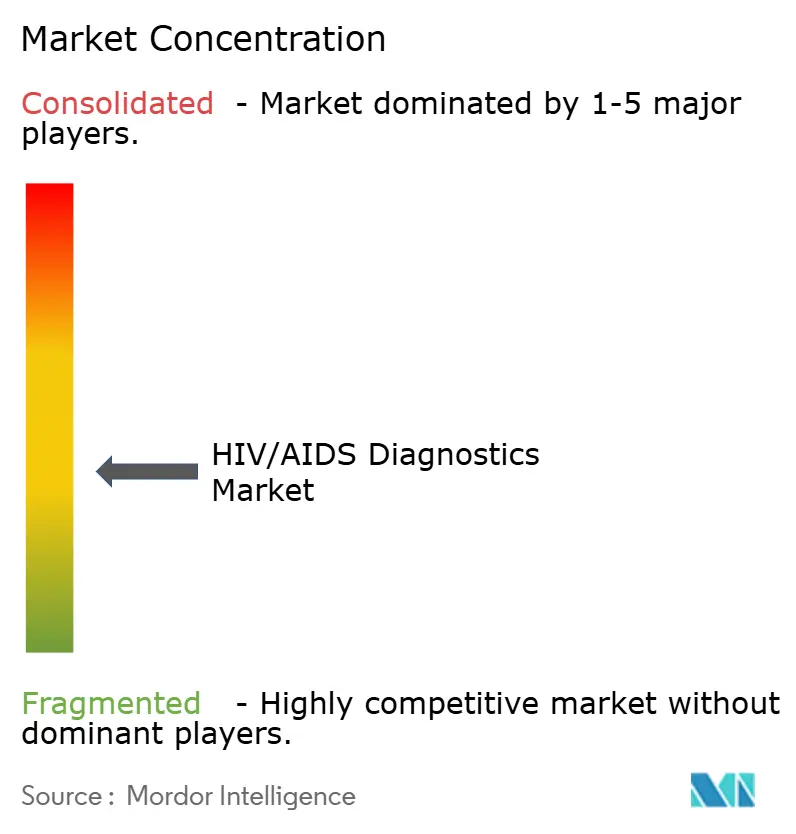

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHIV/AIDS診断市場分析

HIV/AIDS診断市場規模は、2025年の36億4,000万米ドルから2026年には40億2,000万米ドルへと成長し、2026年~2031年にかけてCAGR 10.56%で2031年までに66億4,000万米ドルに達すると予測されています。このペースは、持続的な資金調達、検査ガイドラインの更新、および急速な技術普及を反映しており、HIV/AIDS診断市場をグローバルな95-95-95目標と整合させ続けています。政府主導の自己検査プログラム、ウイルス量モニタリング件数の増加、および多疾患分子プラットフォームが、ユーザーのアドレス可能なプールを集合的に拡大しています[1]世界保健機関、「HIV検査サービスに関する最新勧告」、who.int。同時に、ドナー支援による価格上限、新規組換え株に対するアッセイ感度のギャップ、および症候群パネルへの移行が、製品戦略を形成する競争上および利益率上の圧力をもたらしています。主要企業によるプラットフォーム統合とAIを活用した結果解釈が、成熟市場およびリソースが限られた環境の双方において信頼性の高いアクセスを確保しながら、HIV/AIDS診断市場の進化を定義し続けています。

レポートの主要なポイント

- 製品別では、消耗品が2025年のHIV/AIDS診断市場シェアの61.74%を占め、機器は2031年にかけてCAGR 11.18%で拡大すると予測されています。

- 検査タイプ別では、抗体検査が2025年に47.92%の収益シェアでトップとなり、ウイルス量検査は2031年にかけてCAGR 11.27%で進展しています。

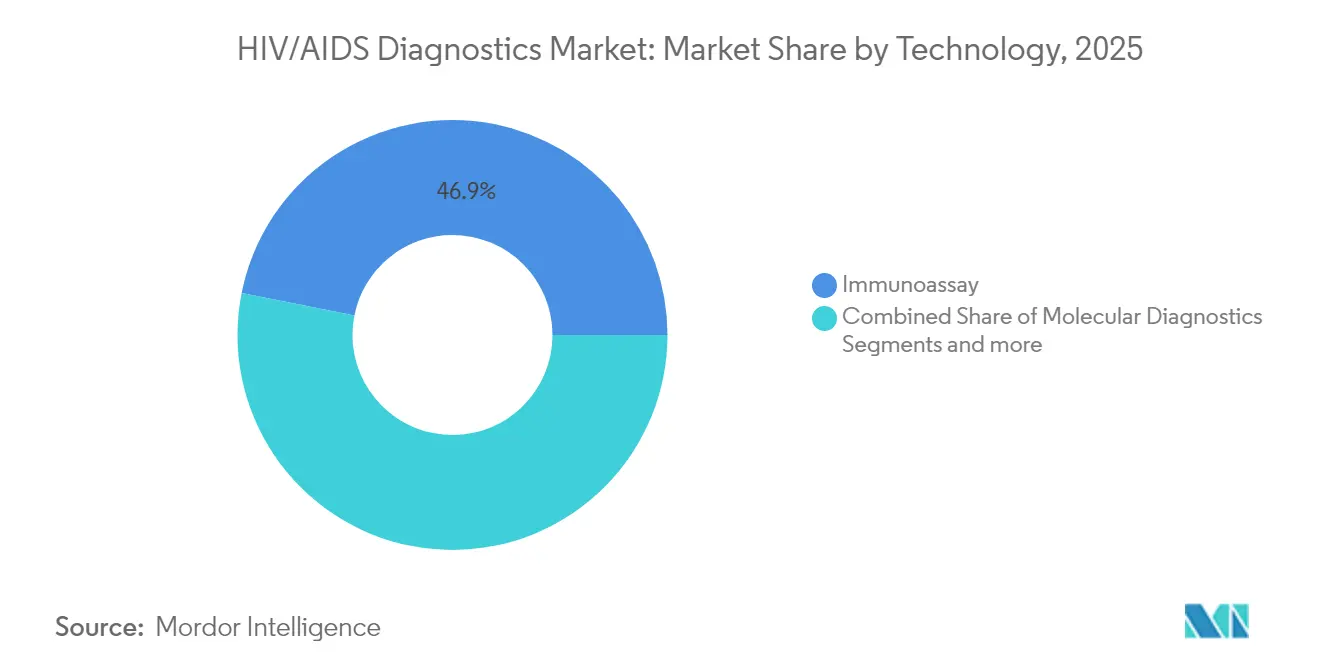

- 技術別では、免疫測定法が2025年に46.88%のシェアを確保し、分子診断は2031年にかけて最速のCAGR 11.22%を記録しています。

- エンドユーザー別では、病院が2025年のHIV/AIDS診断市場規模の53.35%を占め、在宅利用が予測期間において最高のCAGR 11.24%を記録しています。

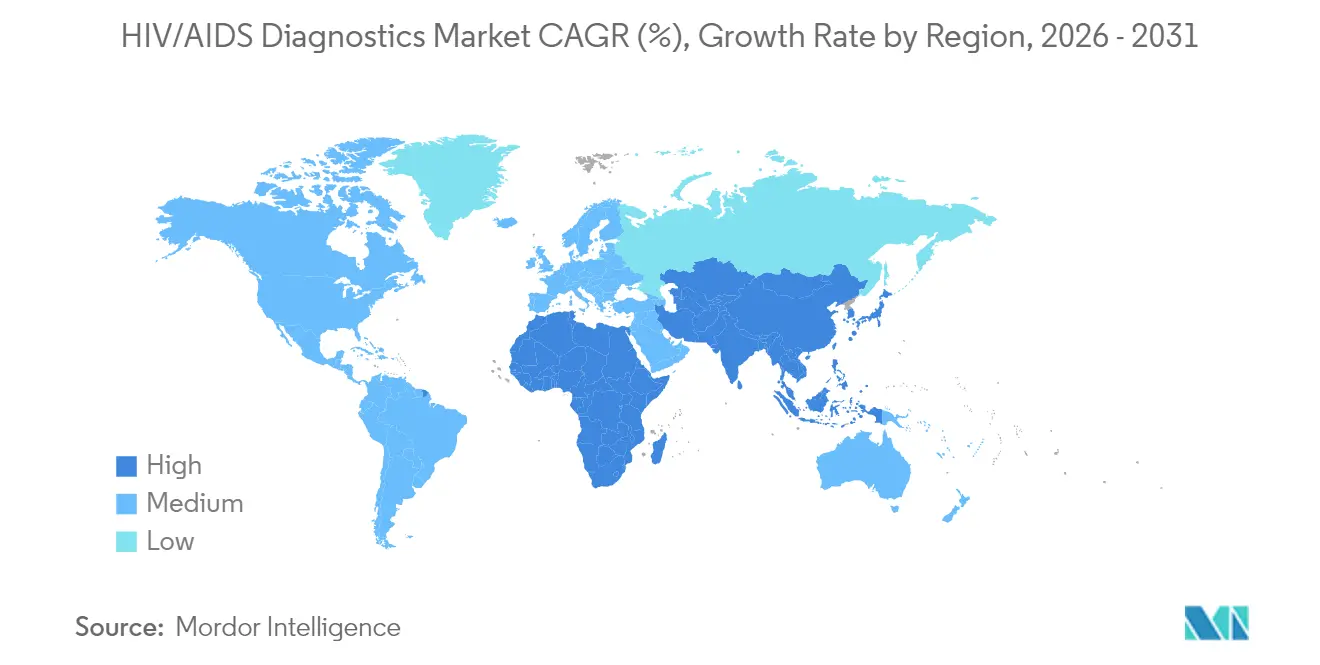

- 地域別では、北米が2025年に38.52%の収益シェアを保持し、アジア太平洋地域は2031年にかけてCAGR 11.49%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルHIV/AIDS診断市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| HIVの有病率と罹患率の増加 | +2.1% | サハラ以南アフリカおよびアジア太平洋地域に集中するグローバル | 中期(2~4年) |

| 政府の資金調達と取り組み | +2.8% | PEPFARの対象国とEUの取り組みが主導するグローバル | 短期(2年以内) |

| HIV自己検査および在宅迅速検査の採用拡大 | +2.3% | 北米、欧州、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| 多重分子呼吸器/性感染症パネルへのHIVの統合 | +1.4% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 低・中所得国における近接POCウイルス量検査および早期乳幼児診断検査のスケールアップ | +1.9% | サハラ以南アフリカ、南アジア、ラテンアメリカ | 中期(2~4年) |

| デジタル接続性とAIベースの結果報告プラットフォーム | +1.2% | 先進国市場での早期採用を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

HIVの有病率と罹患率の増加

高負担地域では症例の継続的な増加が記録されており、スクリーニングプールが拡大し、新規アッセイへの需要が増幅されています。中国は2023年までにHIV感染者数が130万人に達したと報告しており、ほぼすべてが性的感染によるものであり、スクリーニングの取り組みが一般成人集団へとシフトしています[2]中国CDC週報、「中国におけるHIV/AIDS — 2023年」、chinacdc.cn。韓国は2023年に新規感染者数が5.7%増加し、その3分の2が20~39歳の成人に発生しました。中国の寧夏で発見されたCRF85_BC/CRF01_AEなどの新規組換え体は、アッセイ感度に課題をもたらし、継続的な検査最適化を促しています。インドの拡大するPrEPプログラムも、予防効果を確保するための定期的なウイルス量検査を義務付けています。これらの疫学的変化が、アドレス可能なHIV/AIDS診断市場を集合的に拡大しています。

政府の資金調達と取り組み

協調されたグローバルおよび国家レベルの資金調達が検査の普及を加速させています。PEPFARとグローバルファンドは200万人を対象としたレナカパビルへのアクセスを支援しており、堅牢なベースラインスクリーニングとフォローアップが必要とされています。英国は4,700万ポンドを47の救急部門全体でオプトアウトHIV検査を拡大するために割り当て、即時の調達ニーズに直結しています[3]英国保健・社会福祉省、「HIV検査拡大への投資」、gov.uk。西ベンガル州の「トリプルエリミネーション」プログラムはHIV、梅毒、B型肝炎のスクリーニングを組み合わせており、多重検査キットへのバンドル需要を生み出しています。南アフリカが2025年までにさらに110万人の患者を抗レトロウイルス療法に登録する計画は、予測可能な検査量をさらに強固なものにしています。このような資金調達の明確性が、HIV/AIDS診断市場の収益基盤を強化しています。

HIV自己検査および在宅迅速検査の採用拡大

消費者主導の検査は、初めて検査を受けるユーザーや十分なサービスを受けていないグループにリーチすることで、HIV/AIDS診断市場を再定義しています。CDCのTogether TakeMeHomeプログラムは12か月間で44万個の自己検査キットを発送し、そのうち24.1%が一度も検査を受けたことのない人々に届けられました。シンガポールは2025年1月から主要薬局での自己検査キットの販売を開始し、ウォークイン・店頭アクセスを日常的なものにしました。FDAはOraQuickの適応を14歳以上の青少年に拡大し、米国の新規診断の約5分の1を占める重要な人口層を開拓しました。カナダの口腔液自己検査のパイロット試験では、検査室法との100%の一致率と97%のユーザー満足度が報告されました。自己検査の主流化は継続的な収益源を構築し、HIV/AIDS診断市場を家庭でアクセス可能なカテゴリーとして定着させています。

多重分子呼吸器/性感染症パネルへのHIVの統合

症候群パネルは、単一の実行で複数の病原体を検査することにより、業務効率を約束します。Rocheは自社のcobas liat多重性感染症パネルのFDA認可を取得し、20分以内に結果を提供します。多重PCR研究では82%~97.1%の感度と94%を超える特異度が記録されており、臨床的な堅牢性が実証されています。WHOの系統的レビューでは、迅速統合核酸検査が95%以上の精度を達成しており、複合スクリーニングプログラムでの使用が支持されています。しかし、デバイスの高価格と専用の結果解釈の必要性が低リソース環境での展開を制限しており、ベンダーはHIV/AIDS診断市場内でのシェアを維持するために、専用HIV アッセイをより広範な症候群メニューに合わせる必要があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低所得国における検査室インフラと熟練人材の不足 | –1.8% | サハラ以南アフリカ、南アジア、一部の太平洋諸島 | 中期(2~4年) |

| ドナー主導の一括入札による価格侵食 | –1.4% | PEPFARおよびグローバルファンドの受益国 | 短期(2年以内) |

| 多疾患デバイスへの移行による専用HIV検査需要の減少 | –0.9% | 北米、欧州、先進アジア太平洋市場 | 長期(4年以上) |

| 新規HIV組換え体/変異株に対する感度のギャップ | –0.7% | 高負担地域に集中するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低所得国における検査室インフラと熟練人材の不足

インフラのギャップが高複雑性アッセイの実施を妨げています。ジンバブエにおける規制環境のレビューでは、機器校正サービスおよび訓練を受けた生物医学エンジニアの不足が浮き彫りになり、デバイス承認が遅延しています。モザンビークにおけるインドインクを用いたクリプトコッカス症スクリーニングなどの低コストアプローチは、高度な分子システムと競合する可能性のある超シンプルな診断への需要を示しています。ウガンダにおけるポイントオブケアでの早期乳幼児診断が結果の所要時間を28日から1日に短縮し、抗レトロウイルス療法の開始率を95%に引き上げた一方で、同様のモデルを拡大するには維持管理とトレーニングのための安定した資金が必要です。これらの構造的な障壁が、低所得地域におけるHIV/AIDS診断市場の近期拡大ペースを抑制しています。

ドナー主導の一括入札による価格侵食

大量調達が平均販売価格を抑制しています。グローバルファンドは一次HIV治療コストを年間1人当たり45米ドル未満に引き下げており、診断薬についても同様の価格期待を示しています。PEPFARが2025年度に6%超の予算削減を計画していることで、助成金による受注競争が激化し、利益率が圧縮されています。サハラ以南アフリカにおける費用対効果の研究では、HIV自己検査が1人当たり12.75米ドルであるのに対し、キャンペーン検査は27.64米ドルであることが示されており、低コストの手法に対するドナーの選好を強化しています。したがって、ベンダーはドナー資金プログラムにサービスを提供しながらHIV/AIDS診断市場で収益性を維持するために、規模とサプライチェーンの効率を最適化する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:消耗品が収益の中核を維持

消耗品は2025年のHIV/AIDS診断市場シェアの61.74%を占め、検査が実施されるたびに安定した反復売上を生み出しています。量の予測可能性がキャッシュフローを確保し、研究開発に資金を提供します。機器は1ユニット当たりより大きな初期収益をもたらし、複数のアッセイに対応した統合アナライザーへの医療システムの移行を反映して、CAGR 11.18%で拡大すると予測されています。AIベースの解釈ダッシュボードを含むソフトウェアおよびサービスのアドオンが、ベンダーの提供物を差別化し始めています。

定期的な試薬需要がHIV/AIDS診断市場における利益率の持続可能性を支えています。一方、RocheによるLumiraDxのポイントオブケア技術の3億5,000万米ドルでの買収などのプラットフォーム買収は、既存企業が将来の機器インストールベースを確保することを目指していることを示しています。NIHがフロリダ・アトランティック大学に5米ドルのマイクロチップ検査のために130万米ドルの助成金を交付したことに代表される公的研究資金は、イノベーションがコスト抑制と使いやすさの両方を目標としていることを強調しています。結果をトリアージし次のステップを案内するデジタルサービスは、メーカーがハードウェアを超えて競争するにつれて重要性が増しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

検査タイプ別:ウイルス量検査が加速

抗体アッセイは2025年に47.92%の収益でトップとなりました。これはゲートウェイスクリーニングツールとして機能するためです。しかし、ウイルス量検査は治療モニタリングが日常的な使用を促進するにつれて、2031年にかけて最高のCAGR 11.27%が見込まれています。WHOが3,000万人以上の治療中の個人のモニタリングにおいてウイルス量検査がCD4カウントに取って代わることを推奨していることが、このサブセグメントを実質的に押し上げています。CD4検査および耐性検査は重要な補助手段として残りますが、成長軌道は低くなっています。

南アフリカの国立保健検査サービスなどの高スループット検査室は2022年に4,500万件以上のウイルス量サンプルを処理し、規模の経済を証明しました。カメルーンでのプール検査(精度を維持しながら処理能力を80%向上)やBigtec Labsのポータブルマイクロ PCRプラットフォームなどのイノベーションは、技術がインフラの現実にどのように適応するかを示しています。これらの要因が、ウイルス量アッセイのHIV/AIDS診断市場規模を主要な成長ドライバーとして定着させています。

技術別:分子診断が勢いを増す

免疫測定法は、成熟したワークフローと有利なコストプロファイルを背景に、2025年に46.88%のシェアを維持しました。しかし、分子診断はポイントオブケア能力の進歩と早期感染検出ニーズの高まりにより、年率11.22%で成長すると予測されています。フローサイトメトリーはCD4モニタリング内で専門的なニッチを占め、CRISPR、ナノメカニカルセンサー、および電気化学バイオセンサーが新興技術パイプラインを形成しています。

迅速分子フォーマットは定量化、耐性インサイト、およびより早期のウィンドウ期検出を提供し、HIV/AIDS診断市場においてプレミアム価格を正当化する優位性をもたらします。CRISPRベースのアッセイは室温反応とスマートフォン読み取りの可能性を示しています。急性感染に対して100%の感度を報告するBio-Radの第4世代コンボ検査は、免疫測定法の利便性と分子精度をさらに橋渡しするものです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅検査が最速で拡大

病院は2025年の総収益の53.35%を提供し、確認検査および治療連携検査における中心的な役割を強調しています。規制経路の緩和と電子商取引による流通に支えられた在宅セグメントは、2031年にかけて年率11.24%で拡大すると予測されています。独立検査室は耐性遺伝子型解析などの複雑な検査に対応し、コミュニティ環境や小売薬局がアクセスを広げています。

自己採取キットは技術的な信頼性と高いユーザー満足度を示しており、カナダの100%一致率パイロット試験で検証されています。ケニアでの経済分析では、規模拡大時の自己検査1件当たりのコストが9米ドル未満であることが示されています。インドのバーチャル自己検査プログラムで実施されたデジタルカウンセラーの統合は、遠隔ユーザーを臨床ケアに結びつけ、フォローアップの喪失に対してHIV/AIDS診断市場を強化しています。

地域分析

北米は2025年に38.52%の収益リードを保持しており、これは強力な保険カバレッジと積極的な公衆衛生キャンペーンによるものです。Together TakeMeHome自己検査配布などの連邦政府の取り組みが信頼性の高い調達ストリームを提供し、成熟した環境でHIV/AIDS診断市場を着実に拡大させています。欧州は救急部門のオプトアウトプログラムと統合ケアモデルを通じて緩やかな成長を維持しています。

アジア太平洋地域は2031年にかけてCAGR 11.49%で前進する明確な成長エンジンです。インドの国家エイズ対策プログラムは2023年~2024年に6,000万件の検査を実施し、168万人以上の患者に無償治療を提供しています。中国の130万人のHIVコホートと日本の2024年PrEP承認が、スクリーニングとモニタリングへの継続的な需要を構築しています。診断能力の向上を含む韓国のより広範な医療改革も、市場拡大をさらに後押ししています。

中東・アフリカおよび南米は遅れをとっていますが、インフラ投資の増加に伴い依然として有意義な機会を示しています。PEPFARとグローバルファンドの資金調達チャネルがサハラ以南アフリカでの調達を引き続き支えています。ラテンアメリカでは、公共検査室の近代化と国家ガイドラインへの自己検査の段階的な組み込みが増分的な量を刺激し、グローバルHIV/AIDS診断市場の全体像を補完しています。

規制環境

HIV/AIDS診断薬の規制は二重の適合性評価モデルによって形作られており、WHOの事前認証は国連機関やドナーによる調達を支援する一方、主要な先進国市場は各国または地域の適合性評価および市販後調査に依存している。WHOは2026年もHIV迅速診断検査を含む事前認証済み体外診断薬リストの更新を継続しており、これは資源の限られた環境における入札ベースの購買やプログラムの拡大に向けて製品の適格性を維持するのに役立っている。

米国では、FDAの監督が診断およびウイルス量モニタリングに用いられる迅速抗体・抗原スクリーニング検査および核酸検査を対象としており、製造業者は主張内容と使用目的を確立されたHIV検査アルゴリズムに整合させる必要がある。欧州では、体外診断医療機器規則(IVDR)への移行がCEマーキングの中心であり続けている。委員会規則(EU)2024/1860は2024年7月に発効し、一部の既存の体外診断薬に対する移行期間を延長して供給途絶リスクを軽減した。また、EU参照検査機関(パウル・エールリッヒ研究所を含む)は2026年に稼働を開始し、より高リスクのアッセイに対するエビデンス要件に影響を与えうる科学的・性能評価インフラを追加した。

競合環境

HIV/AIDS診断市場は中程度の集中度を示しており、トップメーカーが機器、試薬、デジタルエコシステムを組み合わせています。Roche、Abbott、Siemens Healthineersはポイントオブケア資産の統合を続け、インストールベースを保護しています。RocheによるLumiraDx技術の買収は、新興競合他社を吸収し製品サイクルを加速する戦略を例示しています。Danaherのデュアルイノベーションセンターは規制能力とコンパニオン診断能力を強化し、開発タイムラインを短縮しています。

M&A活動は2023年に完全買収32件に減少し、変革的な合併よりも選択性とボルトオン資産への選好を示しています。BDが34億米ドルの体外診断部門を売却する決定は、規模拡大を目指す競合他社に買収された場合、競争ランキングを再編する可能性があります。性的健康クリニック向けのHealthvanaのHIPAA準拠チャットボットなどのAIファーストプラットフォームは、結果解釈サービスがハードウェア属性よりも提供物を差別化する未来を示しています。

ディスラプターはCRISPR、スマートフォン接続性、および汎病原体カートリッジを活用して、十分なサービスを受けていないニッチを標的にしています。しかし、定期的な消耗品収益と規制経験が既存企業に回復力を与えています。全体として、戦略的な動きはポートフォリオの幅、デジタルアドオン、およびドナー主導の価格圧縮に耐えながらイノベーション予算を維持できる製造規模に集中しています。

HIV/AIDS診断業界のリーダー

Siemens Healthineers

F. Hoffmann-La Roche Ltd

Abbott Laboratories

Thermo-Fisher Scientific Inc.

Danaher Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

自己検査の拡大とアルゴリズムの最適化は、低コストで品質保証された迅速検査における明確な空白領域を生み出しており、限られた予算下でも数量を安定的に維持できる可能性がある。2025年のWHOの取り組みは、各国の検査アルゴリズムにおいて低コストでWHO事前認証済みの迅速検査を推進し、HIV迅速診断検査で0.70米ドル以下、HIV/梅毒二重迅速診断検査で0.95米ドル以下という基準価格を通じて調達規律を強化することで、この変化を後押しした。このような環境では、品質システムを維持しつつ製造効率を向上させ、公共プログラムや小売チャネルを通じた流通を拡大できる製造業者が、シェアをより良く守ることができる。

複数疾患対応製品やデジタル支援ワークフローも、単独のHIV検査を超えて用途を広げている。2025年7月にWHOが事前認証したDetermine Antenatal Care Panelは、HIV、B型肝炎、梅毒に対する迅速検査をまとめたパネルであり、統合的な母子保健スクリーニングを支援し、妊産婦検診や地域社会の現場でパネル化されたキットへの購買シフトを促す可能性がある。技術面では、2025~2026年の査読済み研究が、非検査室環境におけるウイルス量検査の分散化と使いやすさの向上を指摘しており、1検査あたり3米ドル未満(公表された評価では感度95%、特異度100%)で報告されたポイントオブケア型ウイルス量測定手法や、口腔液相当検査向けのスマートフォンベースAI支援読み取りなどが含まれる。これらの機能をプログラム対応製品に落とし込み、従来の検査室経路への依存を減らす接続性レイヤーを追加できるベンダーは、人材不足や追跡不能例に左右される環境でより効果的に競争できる。

最近の業界動向

- 2026年3月:ロシュがcobas MPX-Eアッセイを発売した。これはcobas x800システム向けの、HIV-1/2およびC型・B型・E型肝炎ウイルスを対象とした4in1定性ドナースクリーニング検査である。複数のウイルス標的を単一の高処理能力アッセイに統合することで、血液スクリーニングのワークフローを効率化し、別途の検査実施を追加することなく効率向上を求める検査室を支援する。

- 2026年3月:シーメンスヘルスケアが、Atellica CI分析装置向けのAtellica IM HIV抗原/抗体コンボアッセイの検証結果を報告し、ADVIA Centaurプラットフォームとの整合性を裏付けた。プラットフォーム間の信頼性の向上は、混在した分析装置群を運用する医療システムにとって運用上の柔軟性を高め、機器更新サイクル中のアッセイシェアの維持に役立つ。

- 2024年7月:欧州連合が委員会規則(EU)2024/1860を発効させ、供給不足を緩和するため、既存の体外診断用医療機器に関する一部のIVDR移行期限を延長した。この措置により、一部の確立されたアッセイの短期的な販売中止リスクが軽減された一方、製造業者にはIVDRの技術文書と性能評価のアップグレードを完了する圧力が継続してかかっている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、HIV感染の検出および臨床・スクリーニング環境における患者モニタリングを支援するために使用される製品・ソリューションから生じる収益を対象としており、医療提供者やプログラムによって購入される検査室ベースおよびポイントオブケア検査を含む。

対象範囲の除外事項:HIV治療薬、HIV検査に使用されない一般的な検査室機器、および報告可能なHIV検査結果を生じない非診断サービスは除外する。

セグメンテーション概要

- 製品別

- 消耗品

- 機器

- ソフトウェア&サービス

- 検査タイプ別

- 抗体検査

- ウイルス量検査

- CD4検査

- その他

- 技術別

- 免疫測定法

- 分子診断

- フローサイトメトリー

- その他

- エンドユーザー別

- 病院

- 診断検査室

- 在宅設定

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

当社のデスクワークは、公衆衛生上の需要シグナルと検査政策の背景から始まり、その後、各医療現場で実際に購入・使用されているものをマッピングする。WHOのガイダンスや各国のプログラムダッシュボード、UNAIDSの疫学データおよび95-95-95進捗トラッキング、検査推奨事項やサーベイランスの背景情報についてはCDCなどの情報源を参照する。境界確認のためには、マクロ経済および医療支出の背景情報として世界銀行、検査性能の動向や導入パターンについては査読済み学術誌などの情報源も利用する。

供給側については、企業の提出書類、投資家向けプレゼンテーション、製品資料、信頼できるプレスリリースを確認し、製品ポートフォリオの構成や収益の計上方法を把握する。必要に応じて、企業財務情報・インテリジェンスの有料購読サービス、特許データベース、関連キットおよび部品の貿易フローを妥当性確認するための出荷レベルの輸出入シグナルを利用する。ここに挙げたデスクリサーチの情報源は例示的なものであり、データ収集・検証・確認のために他の公開情報源および有料購読情報源も活用した。

一次インタビューおよび調査

一次調査は、公開データでは明確に把握できないモデルの前提条件、特にスクリーニングと確認検査経路の間の検査構成の変化や、医療現場ごとの購買動向の変化を検証するために用いられる。APAC、EMEA、南北アメリカ地域の製造業者、販売業者、検査室管理者、公衆衛生調達関係者、臨床医と幅広く対話を行い、地域ごとのプログラムの強度やチャネル構造をより現実的に反映できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:31% | CXO:12% | APAC:39% |

| 中堅層:51% | 機能・部門責任者:43% | EMEA:37% |

| 小規模企業:18% | マネージャー:45% | 南北アメリカ:24% |

市場規模算定と予測

市場規模算定はトップダウン方式を用いて構築されており、疫学データ、検査ガイドライン、公共プログラムの強度を地域および医療現場別の現実的な検査件数プールに変換し、その後、検査カテゴリー別に観測された価格帯を用いて金額換算する。利用状況は必ずしも有病率と直線的に連動するわけではないため、診断済み人口の割合、主要リスク集団におけるスクリーニングのカバー率、確認検査の比率、迅速検査と検査室ベースの手法の割合といった入力値を用いてモデルを調整する。

合計値の妥当性を保つため、HIV検査に関するサンプル調査によるサプライヤー収益の内訳、キット数量に関するチャネル確認、検査室や調達担当者から共有された典型的な検査単価の範囲など、選択的なボトムアップ的推計を用いて結果を裏付ける。小規模国においてボトムアップの可視性が不完全な場合は、類似の医療システムプロファイルからの類推によってギャップを埋め、その後、公共調達パターンや輸入強度と照らし合わせて再確認する。予測にあたっては、資金調達サイクルや政策変更に関する専門家の見解に裏付けられたシナリオ分析を用い、ART(抗レトロウイルス療法)プログラムの拡大、自己検査の普及、ウイルス量モニタリングの頻度、ドナー支援の変化など、人口動態のみよりも速く需要を動かしうる変数を追跡する。

データ検証および更新サイクル

推計値は、独立したシグナルにわたる三角測量によって検証されており、モデルの出力結果は、プログラムが報告する検査件数、調達に関する手がかり、医療予算が支えられる支出額の推定範囲と比較される。地域や検査種別にわたって差異の確認が行われ、大きな変動については、ガイドラインの変更、入札のタイミング、価格改定といった明確な要因に結びついていることを確認するためレビューが行われる。

承認前に、モデルと前提条件は複数段階のアナリストレビューを経て、計算ロジック、単位、通貨換算の一貫性が保たれるようにする。主要な入力値が変化した場合や、新たな政策・資金調達イベントが確認された場合は、関連する回答者に再度連絡を取り、前提条件を再確認してモデルを更新する。レポートは毎年更新され、重要な事象が発生した場合には中間更新も行われ、納品前には最終スキャンが実施され、クライアントが最新の見解を受け取れるようにしている。

Mordor IntelligenceのHIV/AIDS診断薬市場規模と他の公表推計値との比較

HIV/AIDS診断薬の公表市場規模がしばしば一致しないのは、各発行元が対象範囲の線引きを異なる方法で行い、その上で独自の価格設定、利用状況、通貨に関する前提条件を適用しているためである。また、ある推計がプログラムの検査件数に基づいている一方で、別の推計がサプライヤー収益やより狭い製品定義により重点を置いている場合にも、差異が生じる。

表は2024年から2026年にかけての値の幅を示している。Mordor Intelligenceのモデルでは、市場には検査室、病院、自宅の各環境にわたるHIV検査およびモニタリングに関連する消耗品、機器、ソフトウェア・サービスが含まれており、これは主に検査キットや限定的な検査経路に焦点を当てた調査と比較して合計額を押し上げる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.02 B (2026) | |

| グローバルコンサルティング会社A | USD 3.42 B (2024) | この推計は、より早い基準年に基づいている可能性があり、より狭い製品範囲を適用している可能性がある。これにより、一部地域におけるモニタリング関連の数量や関連するプラットフォーム連動収益が過小評価される可能性がある。 |

| 業界調査グループB | USD 2.96 B (2024) | この数値はよりキット中心である可能性が高く、機器を単なる通過項目として扱うか、ソフトウェアやサービスを除外している可能性がある。また、迅速検査と検査室ベースの手法とで異なる平均販売価格の推移に関する前提条件を使用している可能性がある。 |

全体として、こうしたギャップの多くは、何をHIV診断薬の収益項目として計上するか、検査経路をどのように件数に変換するか、価格を年ごとにどのように引き継ぐかという点に起因している。入力値を観測可能な検査活動と結びつけ、サプライヤーおよびチャネルからのシグナルと照らし合わせて確認することで、当社は大まかな平均化ではなく、明確で再現可能な手順にさかのぼって検証できる実用的な数値の算出を目指している。

レポートで回答される主要な質問

HIV/AIDS診断市場の現在の規模はどのくらいですか?

HIV/AIDS診断市場は2026年に40億2,000万米ドルに達しており、2031年までに66億4,000万米ドルに達すると予測されています。

市場内で最も急速に成長しているセグメントはどれですか?

ウイルス量検査は治療モニタリングにおける中心的な役割により、最高の予測CAGR 11.27%を記録しています。

アジア太平洋地域が主要な成長エンジンと見なされる理由は何ですか?

インドと中国における政府の取り組み、罹患率の上昇、およびPrEPプログラムの拡大が、アジア太平洋地域を2031年にかけてCAGR 11.49%に押し上げています。

自己検査のトレンドは市場ダイナミクスにどのような影響を与えていますか?

CDCのTogether TakeMeHomeなどの大規模プログラムは、自己検査が初めて検査を受けるユーザーにリーチすることを示しており、量を増加させ需要を在宅チャネルへとシフトさせています。

ドナー資金市場においてメーカーが直面する課題は何ですか?

PEPFARとグローバルファンドからの一括入札が平均販売価格を引き下げており、利益率を維持するために高い製造効率が求められています。

HIV/AIDS診断業界の主要企業はどこですか?

Roche、Abbott、Siemens Healthineersは統合プラットフォームを通じて支配的な地位を保持しており、新興企業はAIベースおよびCRISPR対応の診断に注力しています。

最終更新日: