アレルギー診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.06 十億米ドル |

| 市場規模 (2031) | 12.04 十億米ドル |

| 成長率 (2026 - 2031) | 11.25% CAGR |

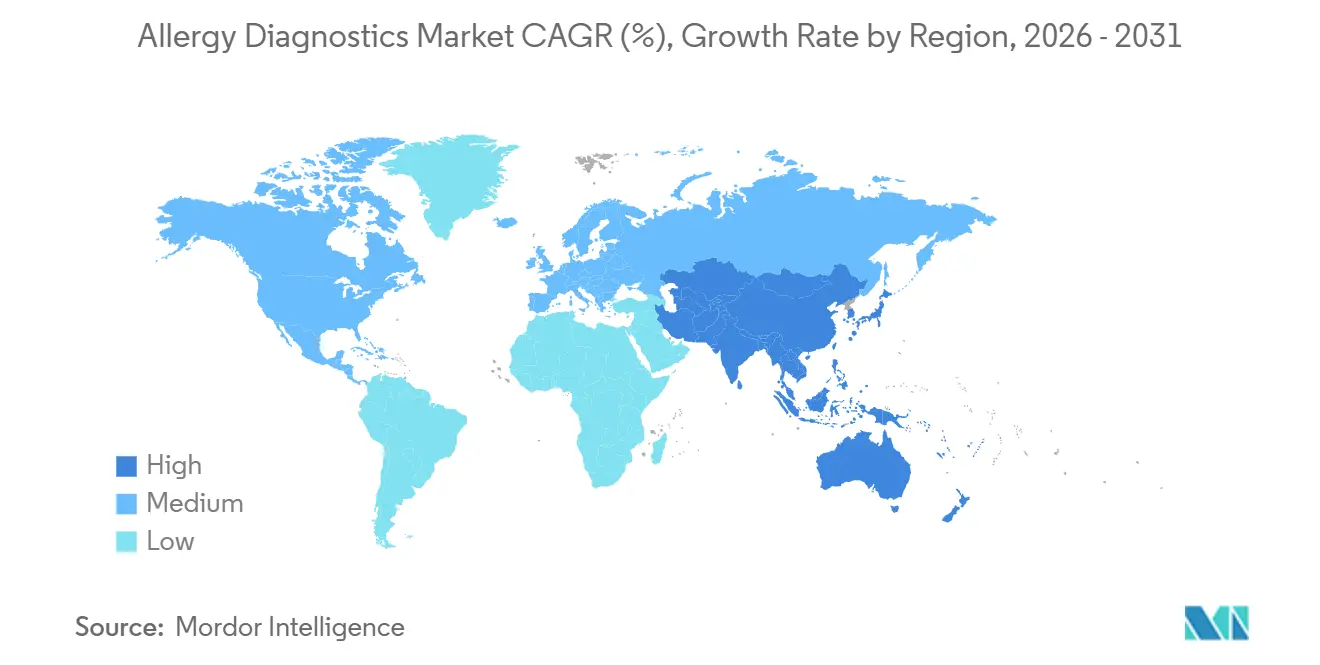

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

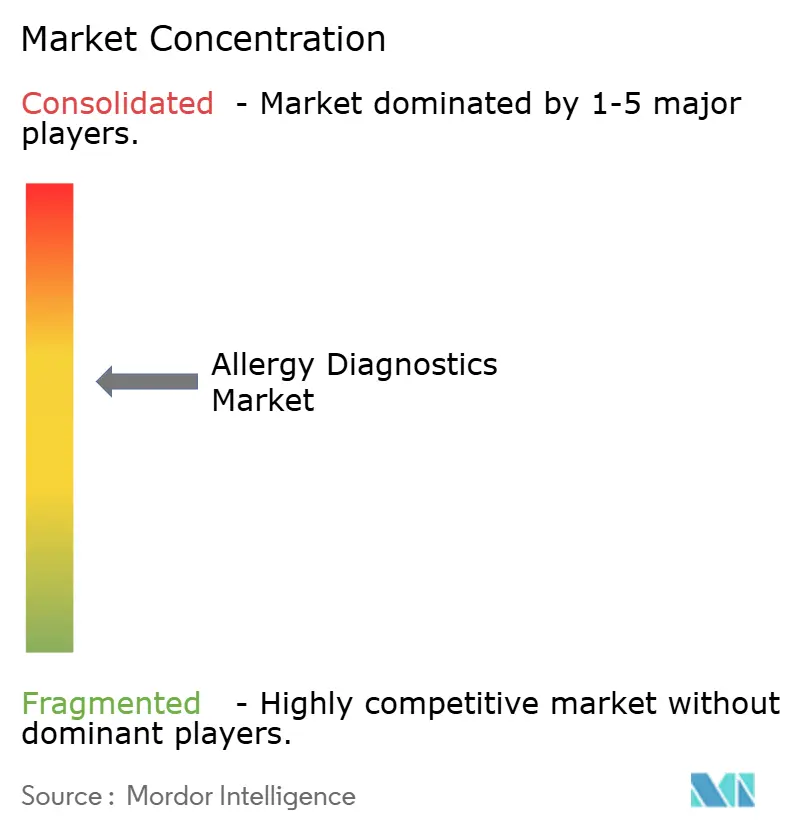

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアレルギー診断市場分析

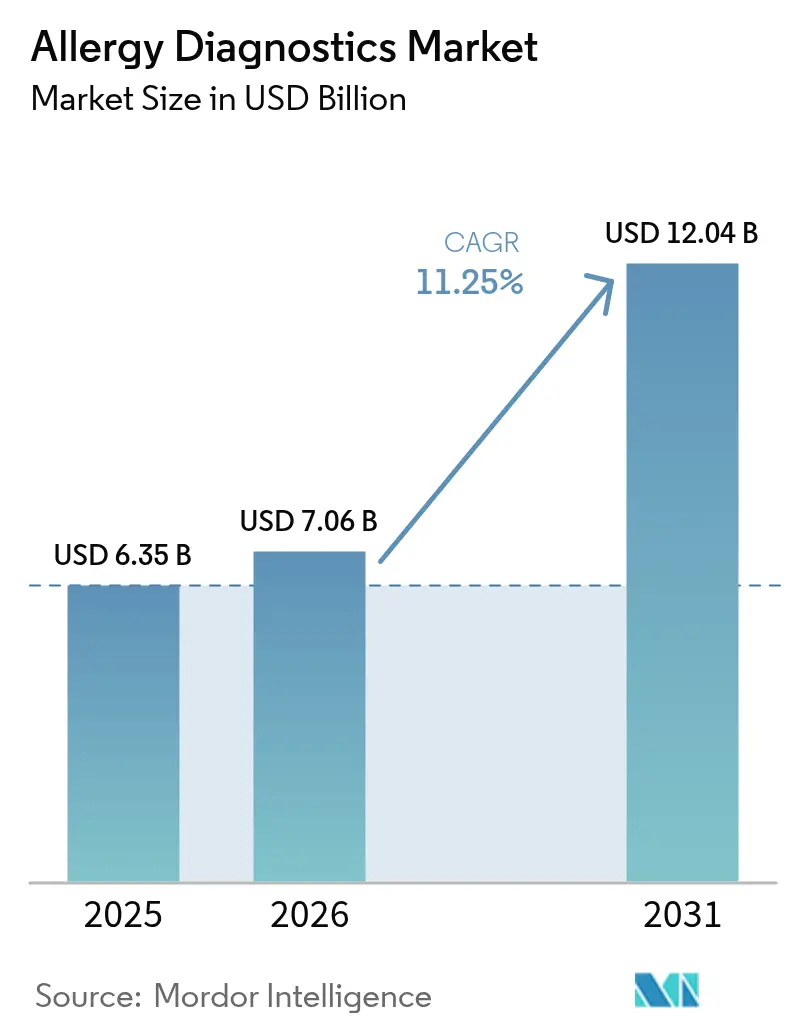

アレルギー診断市場規模は、2025年に63億5,000万米ドル、2026年に70億6,000万米ドルと予測され、2031年までに120億4,000万米ドルに達し、2026年から2031年にかけて11.25%のCAGRで成長する。

疾患認知度の向上、特異的IgEパネルに対する保険適用範囲の拡大、および手動酵素免疫測定法から完全自動化マルチプレックスプラットフォームへの移行が、検査へのアクセスを拡大し、所要時間を短縮している。人工知能を組み込んだ自動化が一貫した判定を促進する一方、気候変動に伴う花粉シーズンの延長が年間を通じた需要を持続させている。ベンダーは集中型検査室にテレ免疫学チャネルを重ね合わせ、患者が自宅から毛細管血サンプルを提出できるようにしている。既存企業が垂直統合型試薬供給を追加することで競争が激化しており、中小企業は少量アッセイキットによる差別化を図り、消耗品の継続的な収益を促進している。

主要レポートのポイント

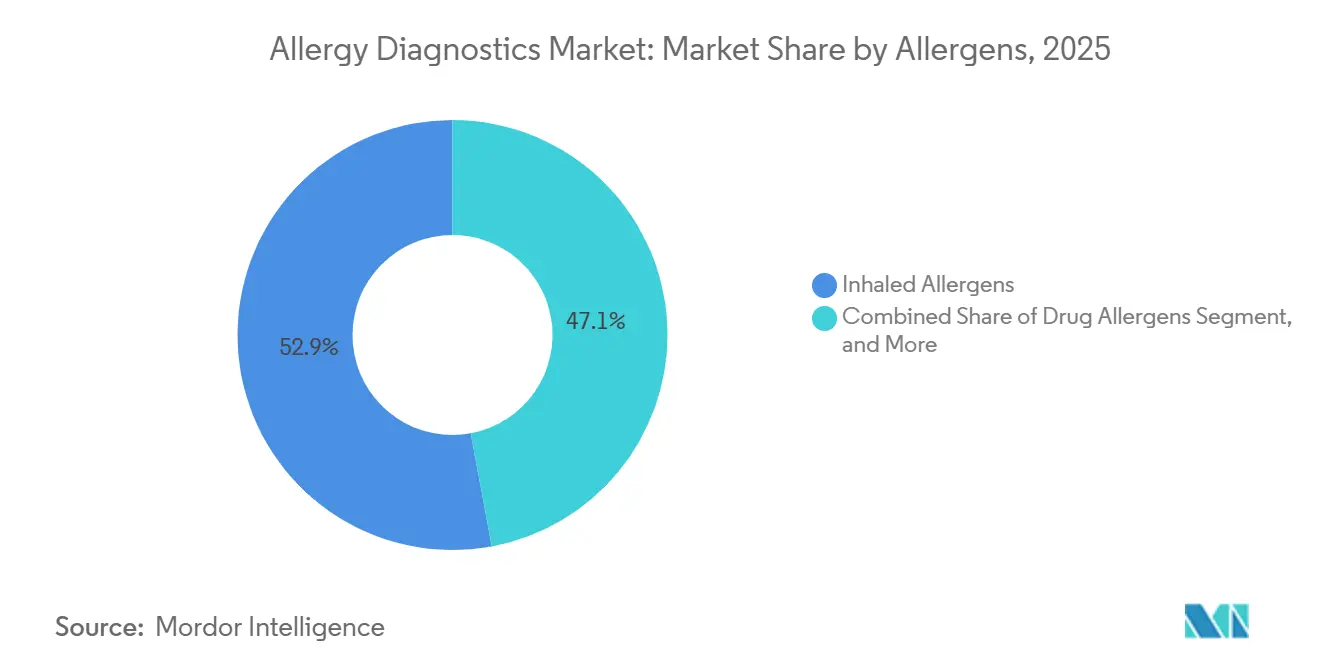

- アレルゲン別では、吸入アレルゲンが2025年の需要の52.92%を占め、食物アレルゲンは2031年にかけて13.20%のCAGRで成長する見込みである。

- 製品・サービス別では、消耗品が2025年の収益の61.74%を維持し、機器は2031年にかけて12.35%のCAGRで拡大すると予測される。

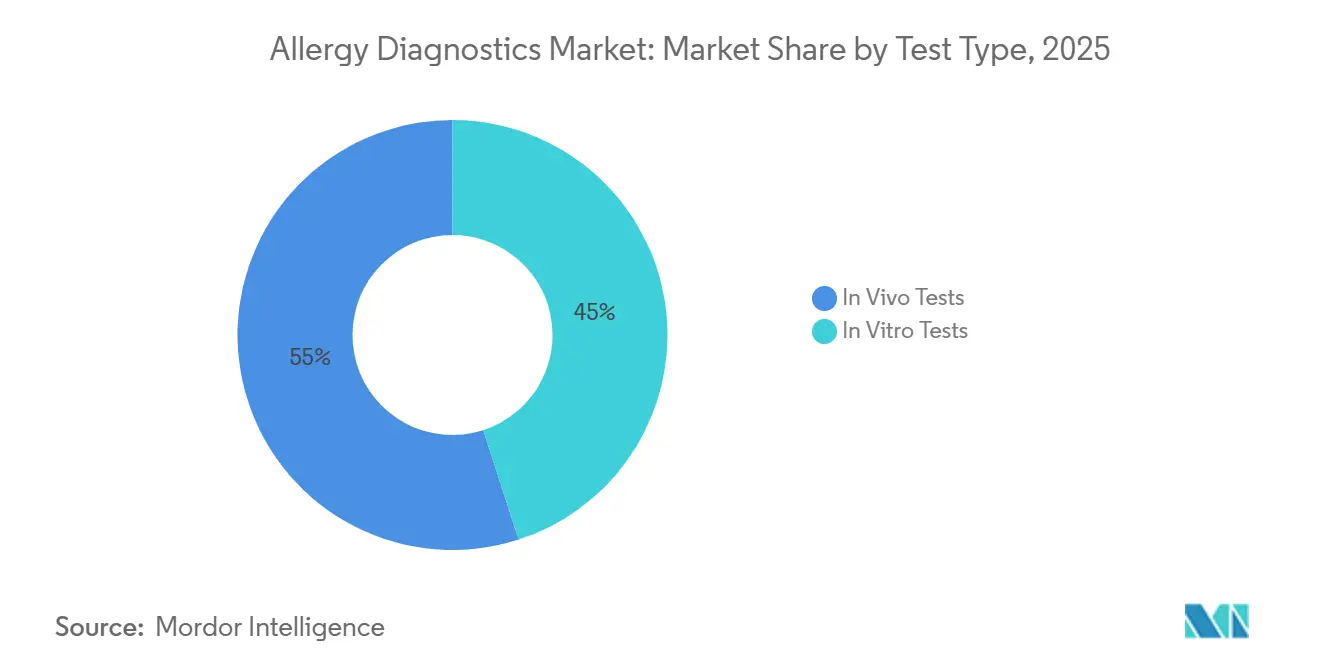

- 検査タイプ別では、生体内検査が2025年のアレルギー診断市場シェアの54.98%を占めているが、生体外アッセイは2031年にかけて13.25%のCAGRで進展している。

- エンドユーザー別では、診断検査室が2025年の金額の44.62%を占めているが、プライマリケア環境は2031年にかけて13.90%のCAGRで上昇する見込みである。

- 地域別では、北米が2025年に37.68%の収益シェアでリードし、アジア太平洋は2027年~2031年にかけて最速の13.75%のCAGRを記録すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアレルギー診断市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 小児集団における多重感作有病率の上昇 | +2.1% | グローバル、北米都市部・欧州・アジア太平洋で最も高い | 中期(2〜4年) |

| 特異的IgE血液検査に対する償還の拡大 | +1.8% | 北米、西欧 | 短期(2年以内) |

| 完全自動化マルチプレックスアレルギープラットフォームへの技術的移行 | +2.3% | グローバル、北米および欧州が主導 | 中期(2〜4年) |

| 気候変動による花粉シーズンの長期化 | +1.5% | 北米、欧州、温帯アジア太平洋 | 長期(4年以上) |

| テレ免疫学によるリモートアレルギー検査キットの実現 | +1.4% | 北米、西欧、都市部アジア太平洋 | 短期(2年以内) |

| 分析装置に組み込まれたAI駆動型判定ソフトウェア | +1.9% | グローバルアーリーアダプター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小児集団における多重感作有病率の上昇

密集した都市環境における幼少期の多様な環境抗原への曝露が、複数のアレルゲン源に対する同時IgE反応性を促進している。コンポーネント解析診断は、交差反応性炭水化物決定基と真の感作を区別し、臨床医が免疫療法を調整し不必要な食事制限を回避できるようにする。マイクロアレイパネルは4マイクロリットルのサンプルから100以上のアレルゲンコンポーネントを検査し、静脈穿刺による外傷を軽減してコンプライアンスを向上させる。[1]MD Clarity、「CPTコード95044:その内容、修飾子、償還」、mdclarity.com 精密な表現型分類は、アトピーに関連する重篤な小児喘息を標的とする新興生物学的製剤の候補者を層別化する。保険者が救急受診の減少を記録するにつれ、償還の勢いが強まり、検査量をさらに刺激している。分子プラットフォームを採用した検査室は、乳幼児期から青年期にかけての感作軌跡を追跡する縦断的モニタリングパネルを提供する立場にある。

特異的IgE血液検査に対する償還の拡大

2024年、メディケアおよび米国の主要民間保険会社は、早期診断がアナフィラキシー入院および下流コストを低減するとの認識のもと、マルチプレックスIgEパネルの適用範囲を拡大した。ドイツおよびフランスでも同様の政策更新により、コンポーネント解析診断が法定スケジュールに追加された。適用範囲の拡大により、プライマリケア医は過負荷の専門医への紹介ではなく、自ら検査を開始できるようになった。検査室はより高いスループットにわたって固定費を償却し、小規模な地域検査室は保険者の所要時間基準を満たす認定ネットワークに統合されつつある。ISO 15189認証などの品質要件は、規模のある事業者に有利なコンプライアンスの基準を設けている。

完全自動化マルチプレックスアレルギープラットフォームへの技術的移行

検査室は、準備、インキュベーション、洗浄、および判定を統合したウォークアウェイ型分析装置を採用し、手動ELISAワークフローを廃止しつつある。Siemens HealthineersのIMMULITE 2000 XPiは現在500以上のアレルゲンコンポーネントをサポートし、専任技術者なしで中規模検査室のコンポーネントレベル検査を可能にしている。[2]Siemens Healthineers、「アレルギー検査をルーティン化する」、siemens-healthineers.com HYCORのNOVEOSは1検査あたりわずか4マイクロリットルしか必要とせず、13時間の無人稼働を実現し、人件費と再採血コストを大幅に削減する。AIベースのソフトウェアは不一致にフラグを立て、反射パネルを提案することでレビュー作業負荷を軽減する。1日50件以上のパネルを処理する検査室では、15万〜30万米ドルの設備投資が1件あたりの消耗品コストの低減によって相殺される。試薬レンタルモデルやリースを提供するベンダーが普及を加速させている。

気候変動による花粉シーズンの長期化

気温上昇と大気中のCO₂増加により、温帯地域では花粉シーズンが20〜30日延長し、累積曝露量が増加してアレルギー診断への継続的な需要が持続している。北米では、ブタクサが11月まで花粉を飛散させ、カビのピークと重なり、鑑別診断を複雑にしている。影響を受けた州の検査室では、特に複数の花粉ファミリーにまたがるパネルで15〜20%の検査量増加が報告されている。シーズンの長期化は、免疫療法前のベースラインプロファイリングおよび脱感作を測定するための定期的モニタリングへの需要を促進する。Ambrosia artemisiifolia(ブタクサ)などの植物の新たな緯度への地理的移動は、重症度が高まった未感作患者集団を生み出し、対象市場をさらに拡大している。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新興地域における訓練を受けたアレルギー専門医の不足 | –1.3% | アジア太平洋(日本・韓国を除く)、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 確認検査を必要とする高偽陽性率 | –0.9% | グローバル、高花粉地域における抽出物ベースアッセイ | 中期(2〜4年) |

| クラウド接続機器に対するデータプライバシーの障壁 | –0.7% | 欧州、北米、発展途上のアジア太平洋 | 短期(2年以内) |

| 東アジアにおける出生率の頭打ちによる小児検査量の抑制 | –1.1% | 日本、韓国、台湾、中国都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興地域における訓練を受けたアレルギー専門医の不足

新興市場のアレルギー専門医対人口比率は平均100万人に1人以下であり、皮膚プリックテストおよび専門医指導による免疫療法へのアクセスが制限されている。一般開業医は標準化されたアルゴリズムで解釈される血液ベースアッセイへの依存度を高めている。しかし、確認検査の代わりに経験的治療が行われることが多いため、労働力不足が高度な分子パネルの普及を抑制している。政府の奨学金プログラムは存在するが、4年以上の認定サイクルが解消を遅らせ、農村部のサービス不足が続き、高い未充足ニーズが持続している。

確認検査を必要とする高偽陽性率

抽出物ベースアッセイは、交差反応性炭水化物決定基に起因して、多重感作患者において30〜50%の偽陽性を生じる可能性がある。コンポーネント解析診断は誤分類を軽減するが、試薬コストが高く、償還が一貫していない。偽陽性は臨床医の信頼を損ない、小児の栄養リスクをもたらす経験的除去食を促す。規制当局の勧告はエビデンスに基づく検査のみを推奨しているが、施行状況はまちまちであり、精度の低い方法への依存が長引いている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アレルゲン別:食物パネルが小規模ベースにもかかわらず吸入アレルゲンを上回る

食物アレルゲンパネルは2025年の収益ベースは小さいが、2031年にかけて13.20%のCAGRで拡大すると予測され、52.92%のシェアを持つ吸入アレルゲンの成長を上回る。FDAが第9の主要アレルゲンとしてゴマを追加したことで、2024年中にゴマIgE検査の注文が25%急増した。Ara h 2やCor a 14などのコンポーネント検査は全身反応リスクを特定し、緊急時の備えと免疫療法の適応を導く。対照的に、吸入アレルゲン検査は先進国経済において飽和に近づいているが、気候変動により絶対量は高水準を維持している。薬物、昆虫毒、ラテックスパネルはニッチながら、職業上および周術期の安全性にとって不可欠である。

このセグメントは、自己開始の食物パネルを可能にするダイレクトトゥコンシューマー注文ポータルの恩恵を受け、サンプルが認定検査室に送られる。ただし、抽出法は高い偽陽性負担を伴い、確認のための経口食物負荷試験が必要である。規制基準では、在宅キットがCLIAの厳格さを満たすことが求められ、スタートアップのコンプライアンスコストを引き上げるが、現場採血との品質同等性を向上させる。したがって、アレルギー診断市場規模の成長は、価格プレミアムを持ち実用的な詳細情報を提供する分子パネルに集中し続けるだろう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品・サービス別:検査室の自動化に伴い機器が伸長

消耗品が2025年の収益の61.74%を占める一方、機器は検査室の自動化に伴い12.35%のCAGRで成長すると予測される。自動化化学発光・蛍光分析装置は再現性とスループットを向上させ、一時的な設備投資をアッセイカートリッジへの継続的な需要に転換する。大規模なリファレンスネットワークは、検査量にわたって費用を分散させる試薬レンタル契約を束ね、機器の更新を加速させる。コンポーネント解析診断への移行は試薬の平均販売価格を引き上げ、アレルギー診断市場における消耗品の優位性を強化している。

ソフトウェアおよびサービスは現在最も小さなセグメントであるが、検査室がクラウドミドルウェアとAI分析を電子健康記録と統合するにつれ、最も急速に拡大している。ベンダーは交差反応パターンにフラグを立て反射パネルを提案する意思決定支援ダッシュボードのサブスクリプション料金を請求し、データ管理を追加の収益柱に変えている。ISO 15189再認定サイクルは、外部品質評価プログラムおよび校正材料への需要を刺激する。

検査タイプ別:テレ免疫学を通じて生体外アッセイがギャップを縮小

生体外アッセイは13.25%のCAGRで進展し、依然として使用量の54.98%を占める生体内モダリティとのギャップを縮小している。血清ベースの方法は抗ヒスタミン薬のウォッシュアウトを回避し、重篤な湿疹患者にも適用可能であり、適格性を広げている。単一の血液スポットから16以上のアレルゲンを検出できるマルチプレックスマイクロアレイは、患者の快適性と検査室の効率を向上させる。一方、放射性アレルゲン吸着試験は同位体取り扱いに伴う負担から段階的に廃止されつつある。

皮膚プリックテストおよび皮内テストは、訓練を受けたスタッフが実施する場合に迅速かつ高感度であるが、アレルギー専門医のグローバルな不足が新興経済国での拡大を制限している。一般的な吸入アレルゲン向けのポイントオブケアラテラルフローストリップは受診時間を30分以内に短縮し、プライマリケアの普及に貢献するが、検査室免疫測定法との感度差は依然として存在する。したがって、生体外診断のアレルギー診断市場シェアは、テレ免疫学と償還が血液ベースワークフローを支持するにつれて上昇し続けるだろう。

エンドユーザー別:ポイントオブケアデバイスがワークフローを簡素化するにつれプライマリケアが伸長

診断検査室は2025年の収益の44.62%を占めているが、医師のオフィスおよびプライマリケアクリニックは2031年にかけて最速の13.90%のCAGRを記録すると予測される。院内IgEパネルに対するメディケアの広範な償還が財政的障壁を取り除き、家庭医が専門医への紹介ではなく自ら診断できるようにしている。それにもかかわらず、2024年のメドスケープ監査では、喘息患者の10%未満しかアレルゲン検査を受けていないことが判明し、潜在的な上昇余地が浮き彫りになった。同一診察中に結果を提供するハンドヘルド分析装置は、共同意思決定と早期介入を支援する。

リファレンスラボは、専門的なハードウェアと厳格な品質管理を必要とするマルチプレックスパネルにおいてスケールの優位性を維持している。Eurofinsは2024年中に23の採血ポイントと18の検査室を追加し、分散型需要を取り込みアレルギープロファイルのクロスセルを図った。救急部門は小規模ながら高度な専門性を持つニッチであり、アナフィラキシー治療の指針となる迅速IgE検査に依存している。学術センターは新規バイオマーカーを検証することでイノベーションの最前線を推進し、パイプラインの成長を促進している。

地域分析

アジア太平洋は2031年にかけて最速の13.75%のCAGRを生み出す一方、北米は2025年のアレルギー診断市場シェアの37.68%を占めた。中国の中堅都市への三次病院の拡大は、機器の購入とコンポーネント解析診断へのより広いアクセスを促進している。インドは一般開業医を活用して血清パネルを注文し、専門医のボトルネックを回避し、労働力不足の中でも検査量を増加させている。日本と韓国は0.8未満の出生率という逆風に直面し、小児コホートが縮小しているが、ベンダーは成人発症食物アレルギーおよび職業パネルに軸足を移している。

欧州は強固な法定償還の恩恵を受けており、ドイツとフランスは2024年以降分子パネルを償還している。英国のNICEガイダンスはプライマリケアのアレルギー検査を支持しているが、予算制約が広範な普及を遅らせている。中東・アフリカは小規模ながら、湾岸諸国が医療インフラを近代化するにつれ成長しているが、不均一な規制と訓練不足が低所得国の成長を抑制している。南米ではブラジルが勢いを見せており、民間ネットワークが機器ベンダーと提携してメニューを拡大し、メキシコの拡大は都市部の民間検査室を中心に展開している。

北米の優位性は、高い医療支出と定着した自動化プラットフォームに起因する。FDAの2024年サイバーセキュリティ規則は参入障壁を高め、コンプライアンスの専門知識を持つ既存企業に優位性をもたらしている。カナダの州保険者はIgE検査を償還しており、特にアレルギー専門医の待機時間が6ヶ月を超える地域で検査量を拡大している。晩秋まで続くブタクサ由来の花粉の延長が診断需要をさらに高め、米国の検査室における検査スループットを高水準に維持している。

競合環境

市場集中度は中程度であり、グローバルな既存企業はスケール、独自のアレルゲンライブラリ、およびサービスネットワークを活用してアレルギー診断市場内のシェアを守っている。Thermo Fisher ScientificはAESKUの免疫蛍光アッセイの米国独占販売を通じてリーチを深め、ポートフォリオの幅を強化している。同社はまた、400億〜500億米ドルの計画的買収を示唆しており、診断全体の隣接領域を標的とした積極的な拡大戦略を強調している。

Siemens Healthineersは2025年度に1.6%の収益増加を記録し、検査室ワークフローの最適化を目的とした自動化炎症・アレルギーパネルが牽引した。同社の分析装置には交差反応性にフラグを立て確認検査を推奨する組み込みAIモジュールが含まれており、競争の激しい分野での差別化を図っている。DanaherのBeckman Coulter Life SciencesはInBioと提携して好塩基球活性化アッセイを改善しており、より高い特異性を持つ確認検査への推進を反映している。

AliveDxやTargeted Genomicsなどの新興企業は精密医療のユースケース向けにマイクロアレイおよびゲノムパネルを導入し、ALKはFDA認可を受けて皮膚検査用デバイスラインを拡大している。競争の激しさは増しているが、広範なアレルゲンライブラリ、検証データ、およびグローバルな規制コンプライアンスの必要性から参入障壁は依然として高い。

中小企業はニッチ、ポイントオブケアカートリッジ、AI強化判定、または地域アレルゲンパネルに食い込み、流通のために大企業と協力することが多い。エコシステムのトレンドは、機器、試薬、ソフトウェア、およびサービス契約を統合ソリューションにバンドルするプラットフォームアプローチを支持しており、検査室の切り替えコストを高めている。

アレルギー診断業界リーダー

BioMerieux SA

Siemens Healthineers AG

Omega Diagnostics Group PLC

Danaher Corp. (Beckman Coulter Diagnostics)

Thermo Fischer Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Novartisは、食物アレルギーに特化した米国のバイオテクノロジー企業Excellergyを最大20億米ドルの取引で買収する契約を締結した。この買収によりNovartisの高度な抗IgE療法のポートフォリオが強化される。この取引により、NovartisはXolairの成功を活用し、食物アレルギー市場およびその他のIgE介在性疾患セグメントでの地位を強化できる。

- 2026年3月:Eurofins Viracorは、ExPeCT抗CD19(obe-cel)CAR T細胞アッセイを発売した。この革新的なソリューションにより、臨床医は検証された精度と迅速な結果所要時間でCAR T細胞療法のパフォーマンスを効果的にモニタリングできる。

- 2025年9月:Regeneron Pharmaceuticals, Inc.は、中等度から重度の猫または白樺アレルギーを持つ成人を対象とした研究中のアレルゲン遮断抗体のフェーズ3試験から陽性結果を報告した。両試験は主要および主要副次的エンドポイントを達成した。データは確認的フェーズ3試験の情報提供のため、今後の医学会議で発表される予定である。

グローバルアレルギー診断市場レポートの範囲

レポートの範囲によると、アレルギー診断とは、無害な外部物質が人体に病理学的影響を与え不快感を引き起こすと疑われる臨床条件下で実施されるプロセスである。アレルギーの診断手順は、アレルゲンの種類と伝達経路によって異なる。

アレルギー診断市場は、アレルゲンタイプ別に吸入アレルゲン、食物アレルゲン、その他のアレルゲンにセグメント化されている。製品別では、機器、消耗品、ルミノメーターにセグメント化されている。検査タイプ別では、生体内検査と生体外検査にセグメント化されている。エンドユーザー別では、診断検査室、病院、その他のエンドユーザーにセグメント化されている。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されている。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしている。レポートは上記セグメントの金額(米ドル)による市場規模と予測を提供する。

| 吸入アレルゲン |

| 食物アレルゲン |

| 薬物アレルゲン |

| 昆虫毒アレルゲン |

| ラテックスアレルゲン |

| その他 |

| 機器 | 自動化免疫測定分析装置 |

| ルミノメーター | |

| マイクロアレイプラットフォーム | |

| 消耗品 | アッセイキットおよび試薬 |

| コントロールおよびキャリブレーター | |

| 補助用品 | |

| ソフトウェアおよびサービス |

| 生体内検査 | 皮膚プリックテスト |

| パッチテスト | |

| 皮内テスト | |

| 生体外検査 | ELISA / ImmunoCAP |

| 放射性アレルゲン吸着試験 | |

| マルチプレックスマイクロアレイ・コンポーネント解析診断 |

| 診断検査室 |

| 病院・救急部門 |

| 医師のオフィス・プライマリケア環境 |

| 学術・研究機関 |

| ダイレクトトゥコンシューマー・在宅検査チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| アレルゲン別 | 吸入アレルゲン | |

| 食物アレルゲン | ||

| 薬物アレルゲン | ||

| 昆虫毒アレルゲン | ||

| ラテックスアレルゲン | ||

| その他 | ||

| 製品・サービス別 | 機器 | 自動化免疫測定分析装置 |

| ルミノメーター | ||

| マイクロアレイプラットフォーム | ||

| 消耗品 | アッセイキットおよび試薬 | |

| コントロールおよびキャリブレーター | ||

| 補助用品 | ||

| ソフトウェアおよびサービス | ||

| 検査タイプ別 | 生体内検査 | 皮膚プリックテスト |

| パッチテスト | ||

| 皮内テスト | ||

| 生体外検査 | ELISA / ImmunoCAP | |

| 放射性アレルゲン吸着試験 | ||

| マルチプレックスマイクロアレイ・コンポーネント解析診断 | ||

| エンドユーザー別 | 診断検査室 | |

| 病院・救急部門 | ||

| 医師のオフィス・プライマリケア環境 | ||

| 学術・研究機関 | ||

| ダイレクトトゥコンシューマー・在宅検査チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

アレルギー診断市場は2031年にかけてどの程度の速さで成長すると予測されるか?

市場は2027年から2031年にかけて11.25%のCAGRで成長し、2026年の70億6,000万米ドルから2031年までに120億4,000万米ドルに達すると予測される。

最も急速に拡大しているアレルゲンセグメントはどれか?

食物アレルゲンパネルは、規制上の表示義務とアナフィラキシー発生率の上昇に牽引され、最高の13.20%のCAGRを記録すると予測される。

生体外アッセイが生体内手順に対してシェアを拡大している理由は何か?

より広い償還、テレ免疫学の利便性、および単一の採血のみを必要とするマルチプレックスマイクロアレイが、歴史的な検査量のギャップを縮小している。

アレルギー診断分野における機器販売を牽引しているものは何か?

検査室は、人件費を削減しスケールでコンポーネント解析検査を提供するウォークアウェイ型分析装置で手動ワークフローを自動化しており、機器の12.35%のCAGRをもたらしている。

最も強い成長が見込まれる地域はどこか?

アジア太平洋は、診断インフラへの投資と都市化に伴うアレルゲン曝露の増加により、2031年にかけて13.75%のCAGRを記録すると予測される。

競合環境の集中度はどの程度か?

上位5社がグローバル収益の約55.60%を占めており、中程度の集中度を示しているが、地域専門企業やAI重視の新規参入者には十分な機会がある。

最終更新日: