スマートピルズ診断市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.34 十億米ドル |

| 市場規模 (2031) | 2.19 十億米ドル |

| 成長率 (2026 - 2031) | 10.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

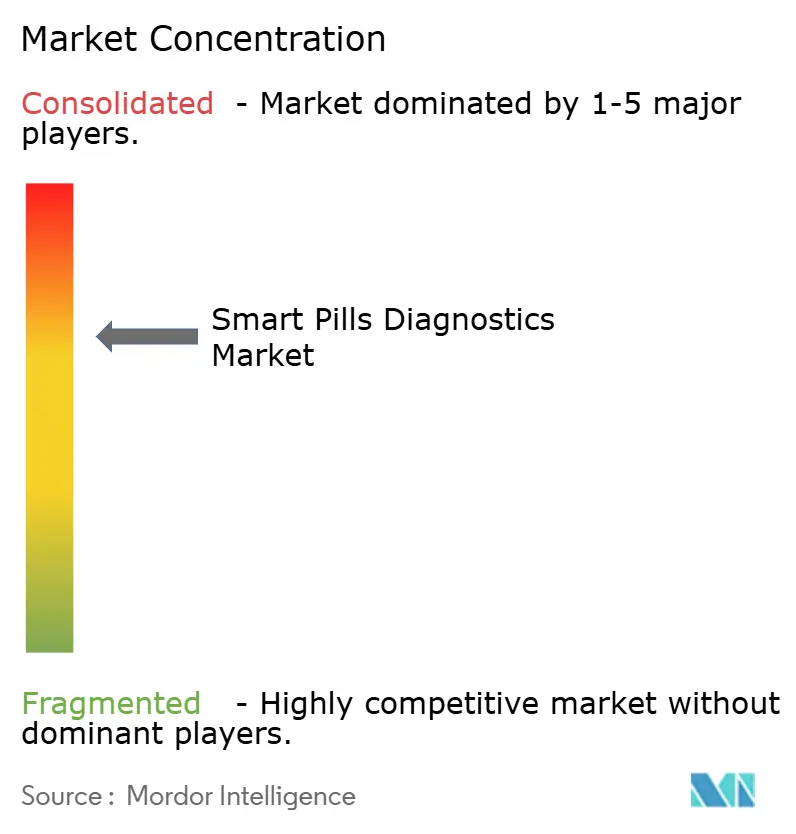

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートピルズ診断市場分析

スマートピルズ診断市場規模は、2025年の12億1,000万米ドルから2026年には13億4,000万米ドルに成長し、2026年から2031年にかけてCAGR 10.38%で2031年までに21億9,000万米ドルに達すると予測されています。

市場のパフォーマンスは、いくつかの収束する力を浮き彫りにしています。すなわち、消化器(GI)疾患の負担の拡大、主要OECD経済圏における償還政策の改善、そして宇宙飛行向けに開発された超低消費電力テレメトリーの商業用カプセルプラットフォームへの転用です。2025年1月にCapsoVisionのCapsoCam Plusが小児用途で米国食品医薬品局(FDA)の認可を取得したことで[1]米国食品医薬品局、「510(k)市販前届出 — CapsoCam Plus」、FDA.gov対象患者層が拡大し、一方で2024年5月に認可されたMedtronicのPillCam Genius SBは、主要デバイスメーカー間の競争の激しさを示しています。クラウドホスト型AI読影ツール、外来診療環境におけるコスト優位性、アジア太平洋地域における規制審査期間の短縮が、臨床アクセスを拡大し、バリューチェーン全体の価格競争を激化させています。

主要レポートのポイント

- 適応症別では、消化管出血が2025年のスマートピルズ診断市場シェアの39.10%を占めました。クローン病は2031年にかけて年平均成長率(CAGR)12.88%で拡大しており、全適応症の中で最も高い成長率となっています。

- コンポーネント別では、カプセル内視鏡が2025年のスマートピルズ診断市場規模の56.45%のシェアを保持しました。画像処理ソフトウェアおよびワークステーションは2031年にかけてCAGR 13.65%で成長しており、コンポーネントの中で最も高い成長率です。

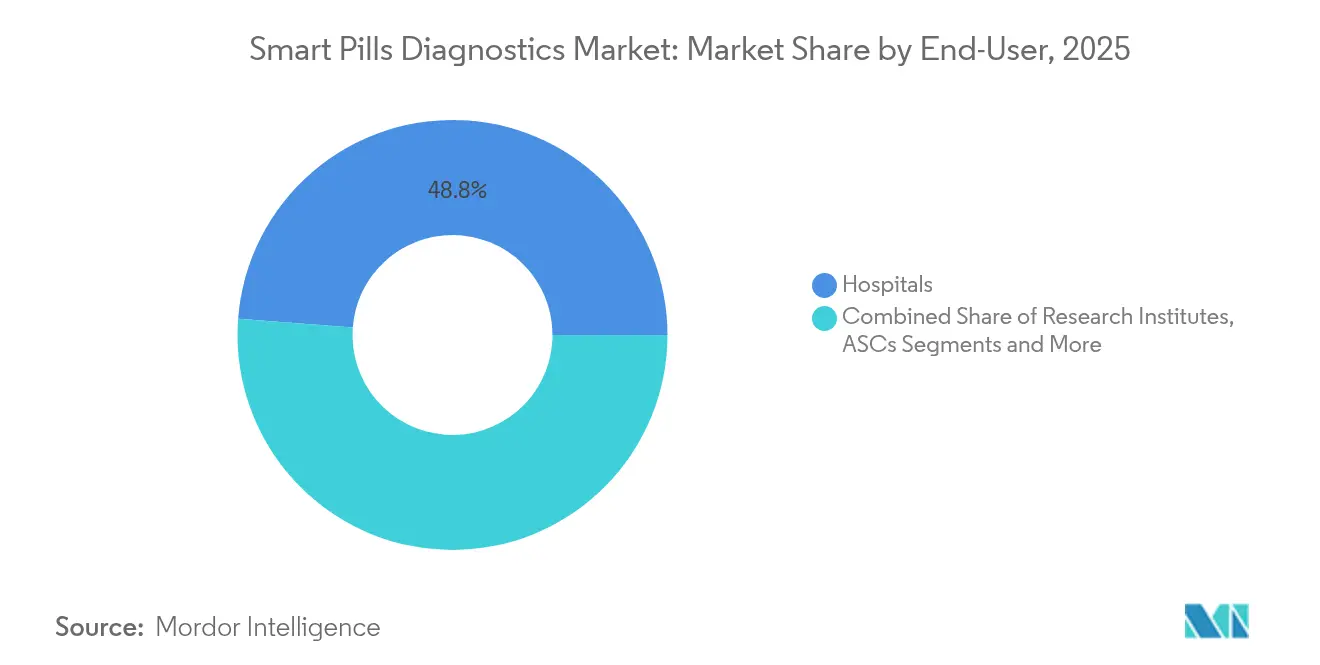

- エンドユーザー別では、病院が2025年の収益の48.80%を占め、外来手術センターは2031年にかけてCAGR 12.05%で拡大しています。

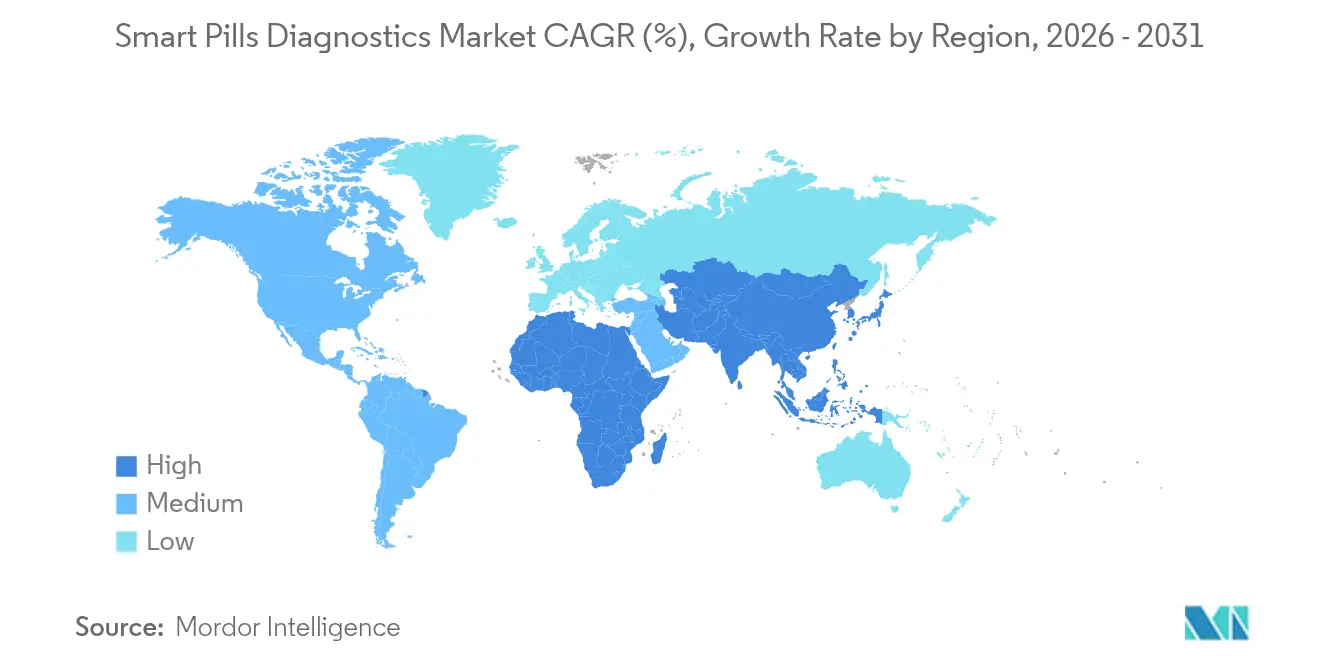

- 地域別では、北米が2025年の収益の40.85%でトップとなり、アジア太平洋地域は2031年にかけてCAGR 12.31%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスマートピルズ診断市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消化器疾患の 罹患率の上昇 | 2.3% | 北米および欧州連合(EU)で最も高い負担を持つ世界全体 | 中期(2〜4年) |

| 低侵襲的 診断モダリティへの需要 | 2.1% | OECD市場、アジア太平洋地域の都市部への波及 | 短期(2年以内) |

| OECD市場における カプセル内視鏡への有利な償還 | 1.8% | 北米、西欧、日本 | 短期(2年以内) |

| CMOSセンサーおよびAI 画像解析の急速な進歩 | 2.0% | 北米および東アジアが牽引する世界全体 | 中期(2〜4年) |

| マイクロバイオーム診断のための ガスセンシングカプセルの統合 | 1.2% | 北米、オーストラリア、一部のEU市場 | 長期(4年以上) |

| 超低消費電力テレメトリーを可能にする 宇宙飛行研究開発のスピンオフ | 1.2% | 米国およびEUでの早期採用を伴う世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

消化器疾患の罹患率の上昇

炎症性腸疾患は現在、米国の成人310万人に影響を与えており、食事、都市化、診断意識の向上が疾患パターンを変化させる中、世界の発生率は年間2%〜3%上昇しています。[2]米国疾病予防管理センター、「炎症性腸疾患のデータと統計」、CDC.govクローン病や潰瘍性大腸炎などの慢性疾患は繰り返しの粘膜評価を必要とするため、カプセル画像診断は継続的な収益源となっています。カプセル可視化による小腸腫瘍の早期発見は、試験的手術の必要性を低減し、腫瘍学的介入を加速させます。20年間でセリアック病の有病率が2倍になったことで、生検結果が不確定な場合の二次的なカプセル画像診断への需要がさらに高まっています。これらの疫学的トレンドは、北米および欧州の高齢化・高BMI集団と最も強く一致しています。世界保健機関(WHO)は、非感染性消化器疾患が2030年までに世界の障害調整生存年(DALY)の15%を占めると推定しており、早期かつ非侵襲的な診断の戦略的価値を強化しています。[3]世界保健機関、「非感染性消化器疾患」、WHO.int

低侵襲的診断モダリティへの需要

鎮静不要・当日退院の処置に対する患者の選好が、消化器科のワークフローを再形成しています。カプセル内視鏡は腸管送気と麻酔リスクを排除し、価値に基づくケアのインセンティブと整合しています。2024年に「Gastrointestinal Endoscopy」誌に掲載された研究では、臨床的に適切な場合、患者の78%が快適さと利便性を理由にカプセルを好むと報告されています。外来手術センターは病院価格より30%〜50%低い価格でカプセル画像診断を提供しており、自費払いおよび高額免責患者の間での普及を加速させています。米国医療保険・メディケイドサービスセンター(CMS)は2024年に小腸出血が疑われる症例に対するカプセルの適用範囲を拡大し、事前承認を緩和して即時需要を喚起しました。オーストラリアとカナダのパイロットプログラムはこれらの米国の動向を反映しており、国際的な勢いを示しています。

OECD市場におけるカプセル内視鏡への有利な償還

メディケアはCPTコード91110および91113に基づきカプセル内視鏡を各485米ドルおよび520米ドルで償還しており、推定6,400万人の米国受給者にとっての主要な経済的障壁を取り除いています。Aetna、Cigna、UnitedHealthcareなどの民間保険会社はこれらのコードに沿って診断経路を整備しており、病院に明確な収益源を提供し、機器の回収期間を短縮しています。欧州では、英国の国民保健サービス(NHS)が1処置あたり450英ポンドを医療機関に支払い、ドイツの法定保険は患者の自己負担なしで検査をカバーしており、高稼働センターに安定したキャッシュフローをもたらしています。日本は2024年4月に償還額を12%引き上げており、これは早期がん発見および炎症性腸疾患サーベイランスにおけるカプセル画像診断への政府の信頼を示すものです。支払いの明確化により、医療機関は設備投資を正当化でき、メーカーは消耗品カプセルの反復販売の加速から恩恵を受けます。これらのダイナミクスは、少なくとも2027年まで処置件数を上昇軌道に乗せ続けると予想されます。

CMOSセンサーおよびAI画像解析の急速な進歩

現行のCMOSセンサーは100ミリワット未満の消費電力で毎秒6フレームの100万画素解像度を実現しており、2020年代のカプセルと比較して消費電力を40%削減し、電池寿命と小腸通過カバレッジを延長しています。100万枚以上のアノテーション済みフレームで学習した畳み込みニューラルネットワークは、ポリープ検出において感度94%、出血に対する特異度92%を達成し、放射線科医の読影時間を35%短縮し、偽陰性を低減しています。CapsoVisionは2025年後半にリアルタイムAI病変検出を開始する予定であり、この動きはMedtronicが長年保持してきたソフトウェア優位性を侵食し、競争をハードウェアよりもアナリティクスへとシフトさせる可能性があります。OlympusとKoninklijke Philipsはすでにクラウドベースの読影スイートをホスティングしており、地方の臨床医が現地の専門家なしに迅速な専門科解釈を得ることを可能にしています。IEC 60601-1-2電磁適合性規格への準拠により、これらのAI対応カプセルがペースメーカーやその他のインプラントを妨害しないことが保証され、病院の調達決定がさらに円滑化されます。センサー効率とアルゴリズム精度の向上が相まって、カプセルシステムはニッチなデバイスから広範な採用が見込まれる主流の診断ツールへと変貌しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デバイスおよびリーダーの 高い初期費用 | -1.5% | アジア太平洋地域、中東・アフリカ、南米の新興市場 | 短期(2年以内) |

| 新興経済圏における 不均一な償還 | -1.3% | インド、中国、ブラジル、南アフリカ | 中期(2〜4年) |

| 電子デバイスを飲み込むことへの 患者の抵抗感 | -0.8% | 高齢者コホートで発生率が高い世界全体 | 短期(2年以内) |

| ペースメーカー患者における 電磁干渉への懸念 | -0.6% | 北米、欧州(高齢化社会) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デバイスおよびリーダーの高い初期費用

レコーダーおよびワークステーションに必要な4万〜8万米ドルの設備投資が地域の医療施設での普及を妨げており、500〜2,000米ドルで価格設定された使い捨てカプセルは、償還が部分的または存在しない環境での予算を圧迫しています。2024年のインドの消化器科診療に関する調査では、強い臨床需要にもかかわらず、62%がカプセル検査を提供する上での最大の障壁として機器コストを挙げています。従量課金制やリースモデルが登場しつつありますが、低所得地域ではほとんど整備されていない堅固な信用インフラに依存しており、近期においてコスト面での逆風が続いています。

新興経済圏における不均一な償還

OECD市場外では、支払い政策が大きく異なります。ブラジルの公的医療制度はカプセル検査を必須リストから除外しており、民間保険会社は最大50%の過少償還を行っており、医療機関の関心を損なっています。中国は2023年にカプセル画像診断をカタログに追加しましたが、省レベルでの実施は依然として一貫性を欠いており、南アフリカは腫瘍疑い症例のみに適用範囲を限定し、炎症性疾患を除外しています。この断片化は今世紀半ばを超えて続くと予想され、潜在性の高い地域での数量成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

適応症別:クローン病が最速成長を牽引

クローン病は生物学的製剤治療のモニタリングに連続的な粘膜画像診断が必要なため、2031年にかけてCAGR 12.88%でトップとなっています。消化管出血は、急性発症と代替診断の限界から、2025年のスマートピルズ診断市場シェアの39.10%を維持しました。小腸腫瘍は従来の内視鏡では不可能な腸管全体の可視化から恩恵を受け、セリアック病は安定した二次的なニッチ市場にとどまっています。2024年の「Lancet」誌の研究では、カプセル画像診断がクローン病患者の42%において治療方針を変更し、生物学的製剤の開始を加速させ、入院率を低下させたことが明らかになりました。適応症特異的カプセルに対する規制の迅速審査経路が開発サイクルを短縮し、メーカーがこれらの高成長慢性適応症を標的にすることを可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:AIソフトウェアプラットフォームがハードウェアを上回る

クラウドアナリティクスが読影時間を短縮し、遠隔専門科解釈を可能にするため、画像処理ソフトウェアおよびワークステーションはCAGR 13.65%で上昇しています。カプセル内視鏡は2025年の収益の56.45%を保持していますが、ハードウェアのコモディティ化が利益率を圧迫しています。Medtronicの統合読影スイートはケースレビューを30分未満に短縮し、CapsoVisionのAI駆動病変検出(2025年後半リリース予定)はサブスクリプションソフトウェア収益へのピボットを示しています。開通性カプセルなどのアクセサリーは付加価値を加えますが、依然として軽微な貢献にとどまっています。

エンドユーザー別:ケア提供が在宅に近づく

病院は確立されたインフラと償還フローにより、2025年の収益の48.80%を占めました。しかし、5G接続がカプセルデータパッケージの安全なクラウドアップロードを可能にするため、在宅プログラムはCAGR 14.85%が予測されています。患者の自律性と利便性は、高コストの施設訪問を制限するという支払者の目標と一致しており、在宅カプセルキットを魅力的な代替手段としています。

診断センターは、特に複数センサーカプセルが専門医レビューを必要とする大規模データセットを生成する場合に、複雑なケースの解釈と高スループット読影サービスにおいて引き続き重要な役割を果たしています。研究機関は、新たな疾患応用を検証する臨床試験を調整することで安定したシェアを維持しています。全体として、エンドユーザーの多様化はスマートピルズ診断市場全体の回復力を高め、特定のケア環境への依存を低減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は、メディケアの償還と炎症性腸疾患センターの密なネットワークに支えられ、2025年の収益の40.85%を占めました。2025年のCapsoCam Plusに対するFDAの小児認可により、対象市場がさらに拡大しています。カナダは鉄欠乏性貧血に対するカプセル画像診断のパイロットプログラムを実施し、大腸内視鏡検査の待機時間を短縮しており、メキシコでは公的予算の制約の中で民間セクターが都市部での普及を牽引しています。

アジア太平洋地域は、中国、日本、インドにおける審査の合理化に後押しされ、世界最速のCAGR 12.31%で拡大すると予測されています。日本の2024年の12%償還引き上げは早期発見への重点を示しており、インドの承認期間の短縮は国内外の参入企業を促進しています。オーストラリアと韓国はより広い適応症への適用範囲を拡大し、三次医療での採用を強化しています。

欧州、中東・アフリカ、南米はより安定した成長を示しています。ドイツは小腸病変が確認された症例に対して自己負担なしでカプセル画像診断に資金を提供しており、英国は1処置あたり450英ポンドを償還していますが、人員不足の課題に直面しています。湾岸諸国はメディカルツーリズムを通じて急速に採用を進めています。南アフリカとブラジルは部分的または不在の償還により制約を受けており、近期の数量増加を抑制しています。

競合状況

Medtronic、Olympus、CapsoVisionが収益の主要シェアを共同で占めていますが、東アジアの地域プレーヤーやニッチなイノベーターがシェアを侵食しています。Medtronicのインストールベースとファーストムーバー優位性は、累計350万件以上のPillCam処置を支えています。Olympusはレガシー内視鏡ポートフォリオとのクロスセルでカプセルを販売し、バンドル価格を活用しています。CapsoVisionの2025年5月の3,000万米ドルのIPO申請はAIの展開と生産規模拡大に資金を提供し、ソフトウェア能力において既存企業に挑戦しています。Atmo Biosciencesは機能性消化器疾患向けのガスセンシングカプセルを標的とし、ホワイトスペースの差別化を生み出しています。技術競争は超低消費電力テレメトリーとクラウドホスト型AIアナリティクスを中心に展開しています。IEC 60601-1-2電磁適合性規格への準拠は、ペースメーカー安全展開への関門要因であり続けています。

スマートピルズ診断業界リーダー

Olympus Corporation

CapsoVision Inc.

Medtronic plc

IntroMedic Co., Ltd.

Jinshan Science & Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Atmo Biosciencesは、ガスセンシングカプセルの臨床試験に資金を提供するため、600万豪ドル(400万米ドル)のシリーズAを完了し、2026年の規制申請を目指しています。

- 2025年5月:CapsoVisionは製造拡大と2025年第4四半期のリアルタイムポリープ検出の開始に向け、3,000万米ドルのIPOを申請しました。

- 2025年1月:FDAがCapsoCam Plusの小児用途を認可し、2歳以上の子供への診断が可能になりました。

- 2024年1月:AnX RoboticaがNaviCam ProScanのFDA認可を取得しました。NaviCam胃カプセルシステムは、磁気制御と最先端のインテリジェントソフトウェアを融合した最先端技術を採用しています。

世界のスマートピルズ診断市場レポートの範囲

本レポートの範囲によると、スマートピルズとは、センサー、カメラ、パッチ、トラッカーなどの要素で構成される嚥下可能な医療デバイスであり、様々な消化器疾患のより良い診断を支援します。これらのユニークなデバイスは容易に飲み込むことができ、消化器(GI)管および身体の多くの部位の非侵襲的かつ徹底的な検査を提供します。

スマートピルズ診断市場は、適応症、コンポーネント、エンドユーザー、地域によってセグメント化されています。適応症市場は、消化管出血、クローン病、小腸腫瘍、セリアック病、その他の消化管診断にセグメント化されています。コンポーネント市場は、カプセル内視鏡、画像処理ソフトウェアおよびワークステーション、データレコーダーおよびレシーバー、その他のアクセサリーにセグメント化されています。病院、診断画像センター、外来手術センター、研究機関がエンドユーザー市場を構成しています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 消化管出血 |

| クローン病 |

| 小腸腫瘍 |

| セリアック病 |

| その他の消化管診断 |

| カプセル内視鏡 |

| 画像処理ソフトウェアおよびワークステーション |

| データレコーダーおよびレシーバー |

| その他のアクセサリー |

| 病院 |

| 診断画像センター |

| 外来手術センター |

| 研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 適応症別 | 消化管出血 | |

| クローン病 | ||

| 小腸腫瘍 | ||

| セリアック病 | ||

| その他の消化管診断 | ||

| コンポーネント別 | カプセル内視鏡 | |

| 画像処理ソフトウェアおよびワークステーション | ||

| データレコーダーおよびレシーバー | ||

| その他のアクセサリー | ||

| エンドユーザー別 | 病院 | |

| 診断画像センター | ||

| 外来手術センター | ||

| 研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

スマートピルズ診断市場の現在の価値はいくらですか?

市場は2026年に14億米ドルと評価されています。

市場は2031年までにどのくらいの速度で成長しますか?

収益はCAGR 10.38%で増加し、21億9,000万米ドルに達すると予測されています。

最も急速に拡大している臨床適応症はどれですか?

クローン病は繰り返しの粘膜評価への需要により、CAGR 12.88%でトップとなっています。

外来手術センターがシェアを拡大している理由は何ですか?

CMSの支払いインセンティブと30%〜50%低い処置コストが、外来環境への数量移行を促進しています。

最も速い成長を示す地域はどこですか?

アジア太平洋地域は、審査の合理化と消化器疾患の罹患率の上昇を背景に、CAGR 12.31%で成長する見込みです。

次世代カプセルを形成する技術的進歩は何ですか?

超低消費電力テレメトリーとクラウドベースのAI読影プラットフォームが電池寿命を延長し、放射線科医のレビュー時間を短縮しています。

最終更新日: