神経診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

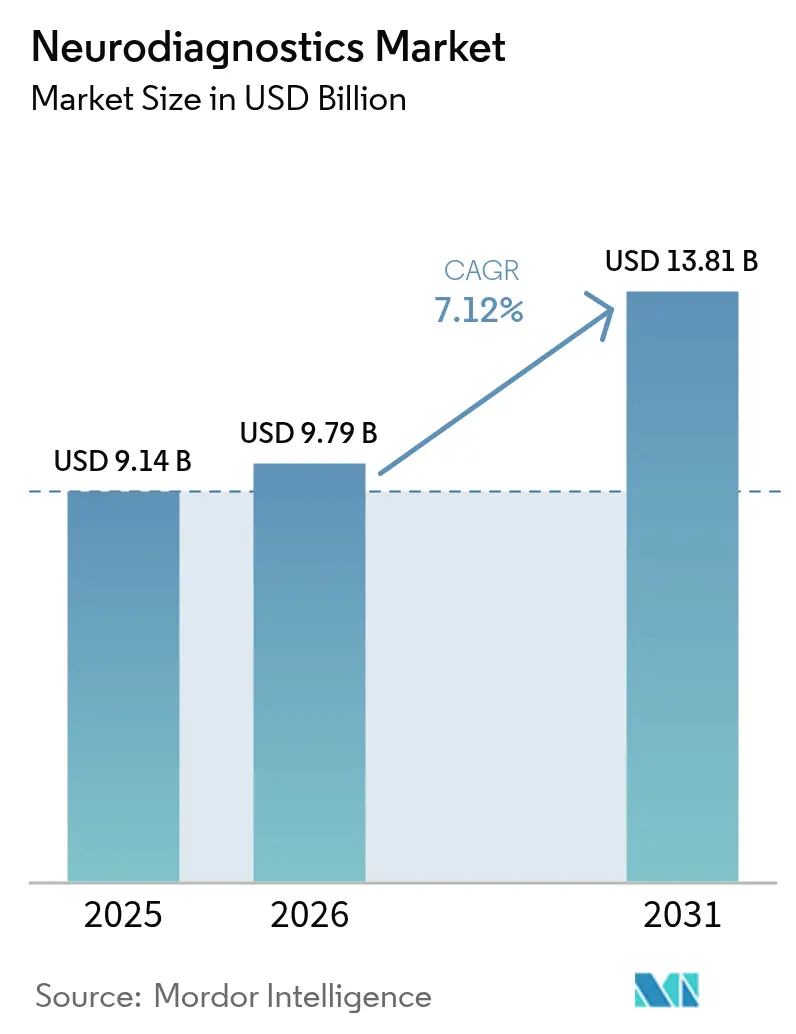

| 市場規模 (2026) | 9.79 十億米ドル |

| 市場規模 (2031) | 13.81 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる神経診断市場分析

神経診断市場規模は2026年にUSD 97.9億ドルと推定され、2025年のUSD 91.4億ドルから成長し、2031年にはUSD 138.1億ドルへの拡大が見込まれており、2026年から2031年にかけてCAGR 7.12%で成長しています。この安定した拡大は、人工知能、血液ベースのバイオマーカー、および低侵襲ポイントオブケア技術に依存した、反応的な神経疾患ケアから積極的な精密主導型アセスメントへのグローバルなシフトを反映しています。高齢化する人口、神経変性疾患をより早期に診断するための臨床的な緊急性、そして政府が支援する「ニューロテック・ムーンショット」プログラムが引き続き資本投資を促進し、規制経路を加速させ、従来の診断ワークフローをクラウド対応のデータ中心型モデルへと移行させています。同時に、神経診断市場は、画像診断の多国籍企業がAI分析機能を追加し、AIネイティブのスタートアップやバイオマーカー専門企業が固定インフラを迂回する破壊的ソリューションを先導する中、激しい競争を経験しています。これらの構造的な力が収束するにつれて、医療システム、医療技術製造、ライフサイエンス研究における意思決定者は、スケーラビリティ、持続可能性、人員効率を軸に戦略を再調整し、神経診断市場を長期的な安定成長へと位置づけています。

主要レポートのポイント

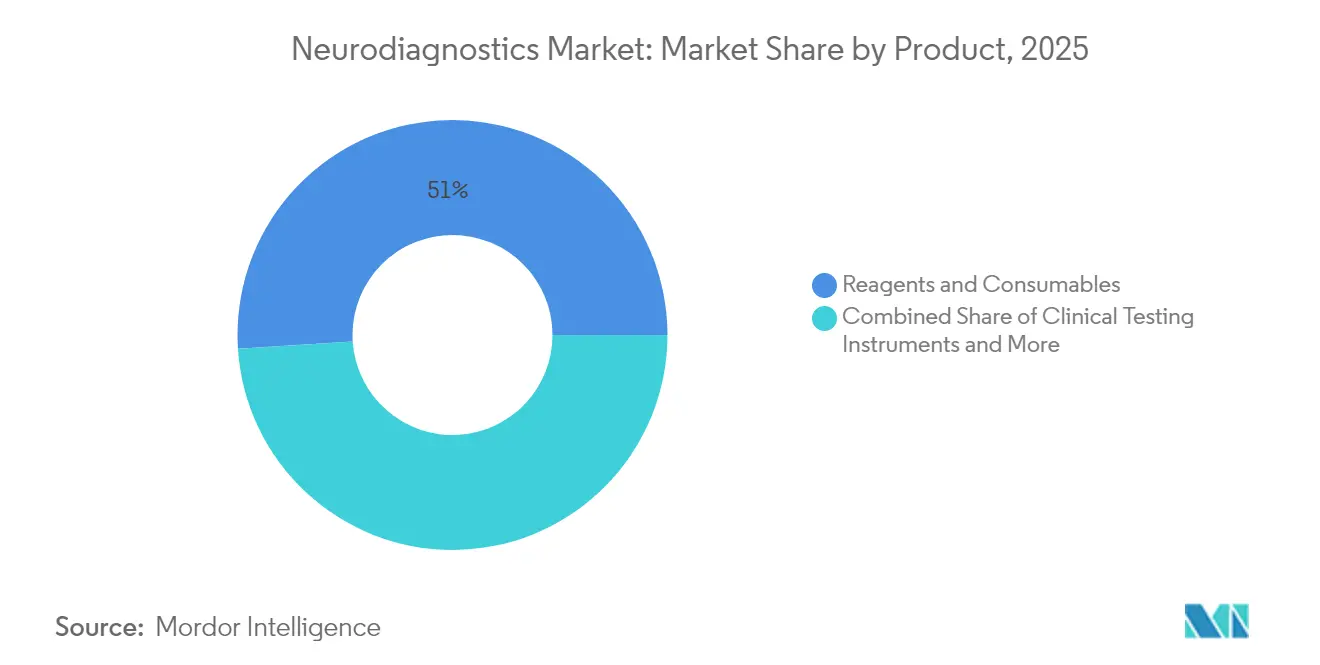

- 製品別では、試薬・消耗品が2025年の神経診断市場シェアの51.02%を占め、遺伝子治療は2031年にかけてCAGR 9.28%で拡大する見込みです。

- 技術別では、神経画像プラットフォームが2025年の収益の68.10%をリードし、ニューロインフォマティクス・AI分析プラットフォームが2031年にかけてCAGR 11.45%で進展しています。

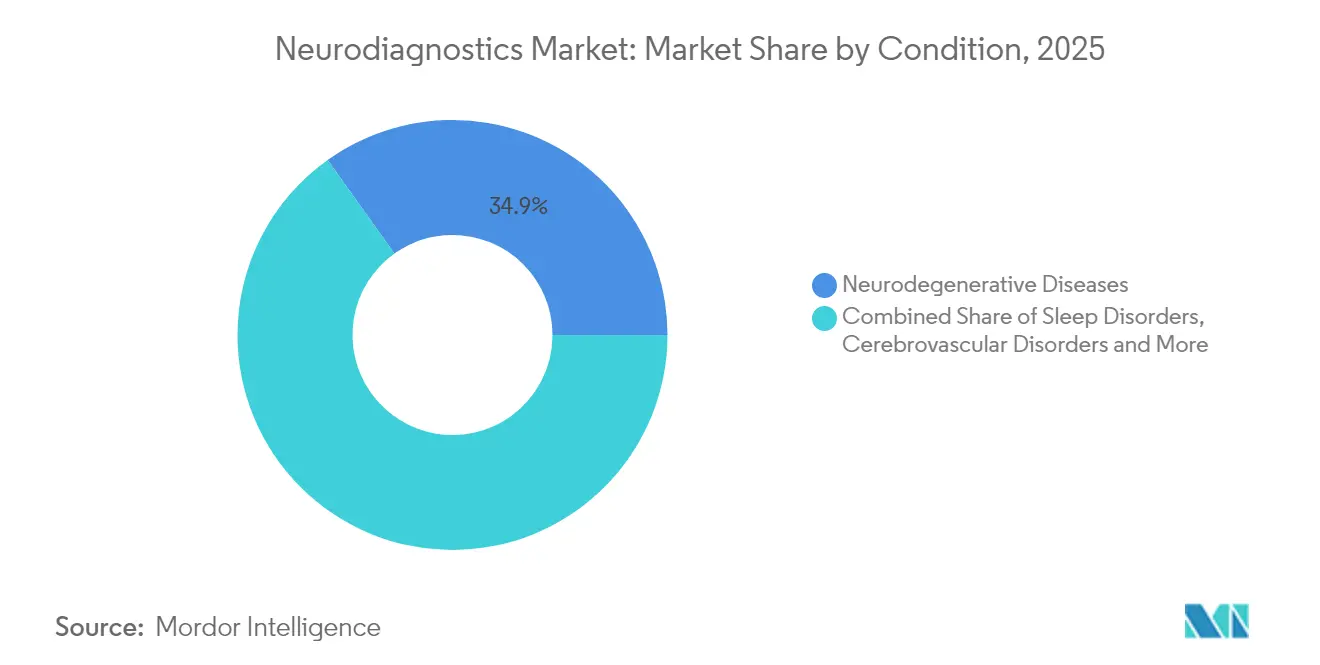

- 疾患別では、神経変性疾患が2025年の収益基盤の34.86%を占め、睡眠障害診断は2031年にかけてCAGR 10.45%で成長すると予測されています。

- エンドユーザー別では、病院・外科センターが2025年の収益の59.55%を占め、外来ケア・救急設定は2031年にかけてCAGR 10.26%で上昇する見込みです。

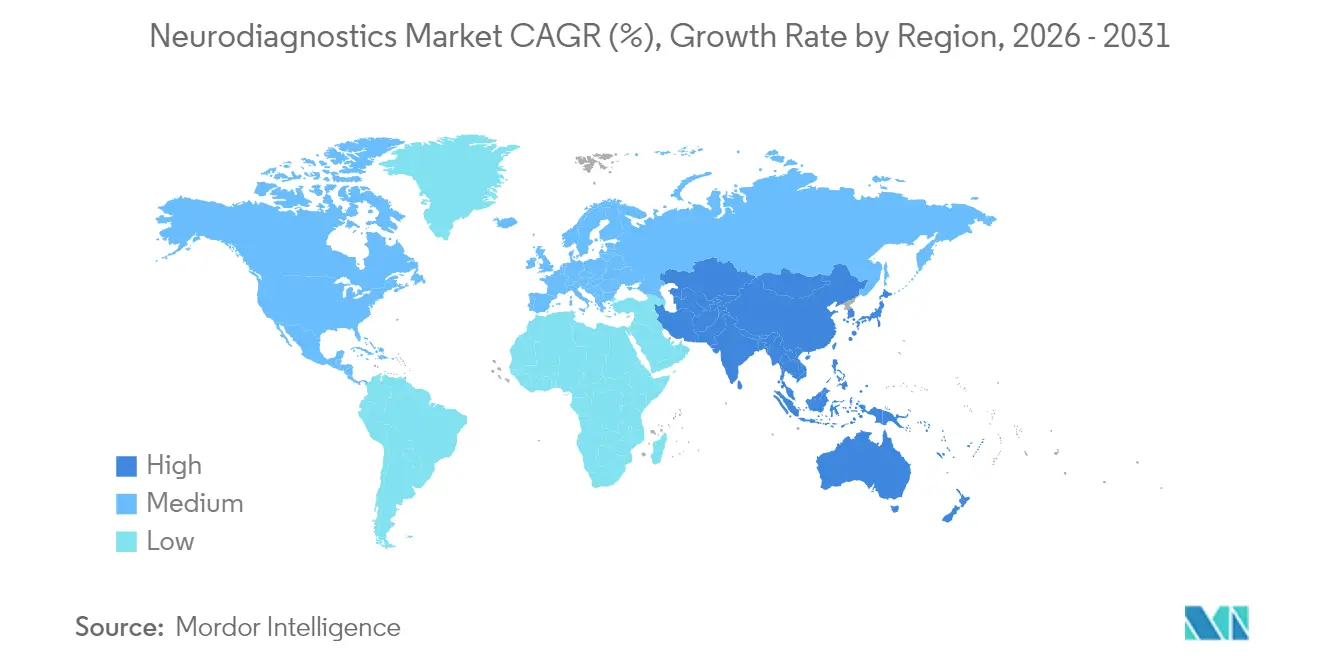

- 地域別では、北米が2025年の収益の36.00%を占め、アジア太平洋地域は2031年にかけて最高地域CAGRの9.28%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル神経診断市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 神経疾患の発生率の増加 | +1.8% | 北米、欧州、日本 | 長期(4年以上) |

| 新規診断画像技術の普及拡大 | +1.5% | 北米、EU、アジア太平洋地域で急速に | 中期(2〜4年) |

| 高齢化人口と長寿化の進展 | +1.2% | 世界的、日本とドイツで顕著 | 長期(4年以上) |

| 血液ベースのNfLおよびその他の神経学的バイオマーカーの出現 | +1.0% | 北米、EU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 新興市場におけるポイントオブケアEEGウェアラブルの急速な普及 | +0.8% | アジア太平洋地域中心、中東・アフリカおよびラテンアメリカへ波及 | 短期(2年以下) |

| 政府のニューロテック・ムーンショット資金提供・官民コンソーシアム | +0.6% | 北米、EU、英国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新規診断画像技術の普及拡大

人工知能対応スキャナーは現在、プロトコル選択、スライス位置決め、再構成を自動化しながらMRIセッションを1時間未満に短縮し、画質を損なうことなくスループットを向上させています[1]Philips、「PhilipsがMRIにおけるユニークなAI技術で精密画像診断を加速し患者アウトカムを改善」、philips.com。デュアルエンジン再構成アルゴリズムは、定量的組織体積マッピングおよび早期病変検出を支援するノイズ低減・高解像度の神経画像を提供します。ベンダーは、わずか7リットルの冷却材しか必要としないヘリウムフリーマグネットを優先的に採用しており、生涯運用コストを削減し、資金難の医療システムにおける調達障壁を緩和しています。Canon MedicalとUnited ImagingがAI対応の同等プラットフォームを展開するにつれて競争圧力は激化し、既存企業はアップグレードサイクルを加速せざるを得ない状況となっています。プロバイダーにとって、これらの機能強化はスキャナー稼働率の向上、より迅速な臨床判断、患者満足度の向上をもたらし、これらすべてが購買意図を強化し、AI ワークフローを神経診断市場の中核に組み込んでいます。

血液ベースのNfLおよびその他の神経学的バイオマーカーの出現

リン酸化タウ217、ニューロフィラメント・ライトチェーンおよびMTBR-タウ243を標的とした血漿アッセイは、多施設試験において85%以上の診断精度を持つ、腰椎穿刺およびPETイメージングに代わる非侵襲的な選択肢を提供することにより、神経学的ワークアップを再定義しています。大手診断企業は、自動免疫分析装置向けの高スループットアッセイを共同開発するためにパートナーシップを締結しており、規模の経済性を解放し、検査あたりのコストを削減しています。米国食品医薬品局(FDA)のブレークスルーデバイス経路は審査サイクルを加速させますが、支払者の躊躇が続いており、血漿ベースのアルツハイマー型認知症パネルの償還率は依然として従来のモダリティに比べて低い水準にとどまっています。価格設定に対する疑問があるにもかかわらず、神経科医はバイオマーカーパネルを記憶クリニックのプロトコルにますます統合しており、早期紹介、層別化された試験登録、個別化治療へとつながっています。パーキンソン病、筋萎縮性側索硬化症(ALS)、外傷性脳損傷(TBI)への検証が拡大するにつれ、バイオマーカー開発企業は神経診断市場の長期的な拡大を支える複数疾患の収益源を確保しています。

高齢化人口と長寿化の進展

2030年までに、65歳以上の人々は世界で10億人を超え、認知健康モニタリングと神経変性疾患スクリーニングの需要が高まります。長寿が進んでいる国々(日本、ドイツ、イタリア)は、疾患発症を遅らせ、社会的ケアコストを削減することを目的とした予防神経学プログラムに資金提供しています。公立病院は、記憶クリニックを拡張し、遠隔EEGおよびブレインバイタルサインプラットフォームを地域保健センターに統合することで対応しています。供給側では、デバイスメーカーがヘッドセットを小型化し、移動や巧緻性が制限された高齢者に対応するためにユーザーインターフェイスを最適化しています。クリーブランドクリニック神経学研究所(USD 11億ドル規模)など、神経学専門センターへの投資は、プレミアムスキャナーおよびアナリティクスサブスクリプションのアンカー顧客を生み出しています。これらの変化は総合的に、年齢中心の設計とサービスモデルを神経診断市場のバリューチェーンのすべての層に組み込んでいます。

新興市場におけるポイントオブケアEEGウェアラブルの急速な普及

乾式ソフトチップ電極を搭載したポータブルEEGヘッドセットは、ゲル塗布および専門家によるセットアップ時間に関連する長年にわたるロジスティクス障壁を取り除き、救急部門および農村部クリニックでの発作トリアージを可能にしています。植込み型持続EEGシステムはモニタリング期間を数時間から数ヶ月に延長し、低頻度の発作イベントを捕捉し、薬物反応アルゴリズムを精緻化しています。耳内および耳後ろ型デバイスは現在、睡眠段階スコアリングに適した高忠実度データを生成しており、急成長する在宅睡眠検査市場を支援しています。インドおよびブラジルの学術コンソーシアムは、超低コストヘッドセットにグラフアテンションネットワークを適用し、検査の限界コストをUSD 10以下に押し下げ、公衆衛生プログラム全体でアクセスを拡大しています。地域ディストリビューターは遠隔神経内科ネットワークを活用してデータを都市部の専門家にルーティングし、診断バックログを縮小させ、医療サービスが不十分な地域での治療開始を加速しています。アジア太平洋および南米での急速な普及は、神経診断市場を再形成している分散化トレンドを裏付けています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 先進的神経診断システムの高い資本・維持管理コスト | -1.2% | 世界的、新興市場で顕著 | 長期(4年以上) |

| 訓練を受けた神経技術者・神経放射線科医の不足 | -0.9% | 北米、EU、世界的に拡大 | 中期(2〜4年) |

| 新規バイオマーカーおよびAIベース検査への償還の不確実性 | -0.7% | 北米、EU | 短期(2年以下) |

| クラウド接続された脳データに関するデータプライバシーおよびサイバーセキュリティの懸念 | -0.4% | 世界的、規制が各地域で異なる | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進的神経診断システムの高い資本・維持管理コスト

ヘリウム冷却式3テスラMRIの総所有費用は、設置、遮蔽、年間サービス契約を考慮すると USD 300万ドルを超える可能性があり、これはラテンアメリカおよび東南アジアの中規模プロバイダーにとって財政的な負担となっています。ヘリウムフリーマグネットは運用コストを20〜30%削減しますが、初期投資の割増負担が依然として普及を妨げています。複数拠点を持つ病院システムは高性能スキャナーを集中化し、周辺クリニックに患者紹介を義務付け、ケア経路を長引かせています。ラボの自動化は長期的なコスト削減を約束しますが、「ダークラボ」にはロボットトラックライン、AIミドルウェア、冗長なサイバーセキュリティレイヤーが必要であり、1時間当たり500テスト規模の施設の導入推定コストはUSD 1,000万ドルからUSD 1,500万ドルの範囲となっています。補助金付きの融資やリスク共有契約がない場合、多くの地域プロバイダーは近代化を先送りにし、神経診断市場内のプレミアムモダリティの普及曲線を遅らせています。

訓練を受けた神経技術者・神経放射線科医の不足

米国では2025年までに神経科医が19%不足すると予測されており、EEG技術者の欠員率はすでに三次病院で12%を超えています[2]神経内科臨床実践誌、「機能性発作クリニック」、neurology.org。欧州の協会も同様のギャップを指摘しており、特に給与格差が国外移住を促す小規模な国々で顕著です。プロバイダーネットワークはICU看護師や呼吸療法士向けのクロストレーニングプログラムを開始することで対応していますが、認定期間は18ヶ月に及ぶこともあり、人員不足のボトルネックが長引いています。AI意思決定支援および自動トリアージツールは業務負担を軽減しますが、規制の枠組みは人間による承認を義務付けており、即時の生産性向上には限界があります。遠隔読影ハブは、スキャンおよびEEGトレースを中央の専門家にルーティングすることで一時的な救済を提供しますが、遠隔読影への償還は依然として不安定な状況です。したがって、人員の制約はターンアラウンド時間を長引かせ、効果的なスキャナー稼働率を低下させ、本来需要が高いはずの地域における神経診断市場の成長見通しを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:消耗品が収益を牽引し、遺伝子治療が加速

試薬・消耗品は、臨床医がニューロフィラメント・ライトチェーン、リン酸化タウ、GFAPモニタリング用の連続血液ベースパネルをますます多く発注するにつれて、2025年の収益の51.02%に相当する経常的なキャッシュフローを生み出しました。機器ベンダーは独自カートリッジとミドルウェア分析機能を戦略的にバンドル化し、ラボのスイッチングコストを高め、神経診断市場における四半期ごとの収益の視認性を平準化しています。主にポータブルEEGシステム、ハンドヘルド経頭蓋ドプラユニット、ポイントオブケアバイオマーカー分析装置から成る臨床検査機器は、病院が救急部門の滞在時間を短縮しようとする取り組みに牽引されて、2番目に大きな貢献セグメントを形成しています。診断画像システムは依然として不可欠ですが、資本予算がソフトウェアサブスクリプション、クラウドストレージ、サイバーセキュリティのアップグレードへとシフトするにつれて、平均販売価格(ASP)への圧力が強まっています。

遺伝子治療連動診断は、小さな基盤を持ちながらも、脳コンピュータインターフェース試験および遺伝性失調症に対するCRISPR介入を背景に、2031年にかけてCAGR 9.28%で拡大しています。遺伝子治療コンパニオン検査の神経診断市場規模は、患者の遺伝子型解析、ベクター生体内分布のモニタリング、オンターゲットタンパク質復元の検証の必要性に支えられ、2031年までにUSD 10.7億ドルを超えると予測されています。Beckman Coulterなどのベンダーはp-タウ217およびGFAPをカバーするRUOパネルを提供し、臨床試験におけるバイオマーカーエンドポイントの事実上の標準を作り出しています。規制当局が代替マーカーおよび長期安全性モニタリングに関するガイドラインを最終決定するにつれて、消耗品フランチャイズは深化し、神経診断市場の持続可能な成長に不可欠な製品ポートフォリオの多様性を強化するでしょう。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

技術別:AI分析が神経画像の優位性を覆す

神経画像技術は、神経学的用途に特化した45,000台以上のMRIおよびCTスキャナーのグローバル設置基盤に支えられ、2025年において68.10%という圧倒的な収益シェアを維持しました。生成的再構成アルゴリズムは現在、サブミリメートルの等方性解像度を提供し、病変の検出可能性と外科的計画の精度を向上させています。ベンダーニュートラルな分析スイートは、DICOMレベルのセグメンテーションと認知機能低下予測を統合し、予防神経学へのスキャナーリーチをさらに拡大しています。

ニューロインフォマティクス・AI分析プラットフォームは、より小さな収益基盤から出発しながらも、CAGR 11.45%で拡大しており、2031年までに神経診断市場規模の2桁シェアを占めると予測されています。クラウドで展開された発作予測エンジンは、曲線下面積(AUC)スコア0.97を達成し、リスク層別化されたケア経路を促進しています。多言語自然言語処理モジュールは電子カルテをマイニングして微妙な認知変化を検出し、より早期の画像診断紹介を促しています。GE HealthcareがAWSネイティブサービスをEdisonプラットフォームに統合するにつれて、競争の焦点はハードウェア仕様からアルゴリズムパフォーマンス、サイバーセキュリティの信頼性、臨床試験検証データセットへと移行し、神経診断市場におけるサプライヤーの差別化を根本的に再ランク付けしています。

疾患別:睡眠障害が成長ドライバーとして台頭

神経変性疾患診断は、アルツハイマー病の有病率の高まりと血漿ベースのバイオマーカーパネルへのアクセス拡大により、2025年の収益の34.86%を提供しました。MRI体積測定とアミロイドPETは依然として基盤となっていますが、検査室は画像診断を血漿p-タウ217と組み合わせることで診断レイテンシを削減し、前駆段階での治療開始を可能にしています。脳血管・脳卒中ワークアップは、3分以内に閉塞を検出するAI強化CTアンジオグラフィーの恩恵を受け、door-to-needle時間を短縮し患者アウトカムを改善しています。

歴史的に専門家ラボに限定されていた睡眠障害診断は、シングルリードECG深層学習アルゴリズムが在宅環境で88〜90%の精度で睡眠段階を分類するにつれて、CAGR 10.45%で拡大しています。新たに承認されたヘッドセットウェアラブルは、REM睡眠行動障害の検出のためにRAWEEGをクラウドプラットフォームに送信しており、世界で8,000万人を超える患者集団に対応しています。米国のいくつかの州でのin-lab睡眠ポリソムノグラフィーとの償還同等性を考慮すると、支払者の受け入れが一次医療および循環器科での普及を促進し、行動医療と慢性疾患管理における神経診断市場のフットプリントを拡大しています。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

エンドユーザー別:外来ケアがサービス提供を変革

病院・外科センターは、包括的なケアモデルが画像診断、検査、神経外科機能の同一施設内共存を要求するため、2025年において59.55%の収益支配力を維持しました。卓越センター戦略は高複雑度症例を集約し、マルチモダリティ機器への投資と専門スタッフの採用を支援しています。診断ラボは大量バイオマーカー検査を活用して地域クリニックからの送り出し業務を獲得し、学術機関は新規AIアルゴリズムおよび治験用トレーサーを試験するための助成金を確保しています。

外来ケア・救急設定は、ポイントオブケアEEG、ハンドヘルドMRI、血液ベースバイオマーカーキットが高度な機能を緊急ケアチェーンおよびモバイル脳卒中ユニットに移行させるにつれて、CAGR 10.26%を記録しています。てんかんセンター内に組み込まれた機能性発作クリニックは入院紹介を18%削減し、コスト抑制の可能性を示しています。遠隔コンサルティングハブにより、地域社会の看護師がEEGを収集しデータを都市部の神経生理学者に送信できるようになり、人員不足の地域でのサービスカバレッジを拡大しています。償還の枠組みが外来診断を優遇する方向へ進化するにつれて、プロバイダーの資本はスケーラブルなソフトウェア定義型ソリューションへとシフトし、神経診断市場の分散型成長軌道を強化しています。

地域分析

北米は2025年において36.00%のシェアで収益トップを維持し、2025年にUSD 3.21億ドルの合計額に達した米国国立衛生研究所(NIH)BRAINイニシアティブ助成金が学術・産業コラボレーションパイプラインを支援しています。米国の支払者は、価値ベースのケアパイロット下でMRIとバイオアッセイバンドルへの償還を継続しており、責任型ケア組織内での統合診断アルゴリズムを促進しています。カナダは汎カナダAI戦略基金を通じて各州の遠隔神経内科ポータルを支援し、メキシコの民間病院はポータブルEEGヘッドセットを輸入して専門家不足を解消しています。

欧州は、堅固な普遍的医療資金調達と厳格でありながら予測可能なCEマーク経路により、高い普及率を維持しています。ドイツは持続可能性目標に沿ってヘリウムフリースキャナーで放射線科を改装しており、高齢化する人口が神経変性スクリーニングへの需要を高いレベルで維持しています。英国の先端研究発明庁(Advanced Research and Invention Agency)は精密神経技術プロジェクトにUSD 6,900万ドルを授与し、オックスフォードおよびケンブリッジクラスターでのベンチャー活動を活発化させています。地中海市場はEU連帯基金を通じた血漿交換ベースのバイオマーカーアッセイへのアクセスを改善しているものの、人員不足が実装を遅らせ、農村部における神経診断市場の浸透を抑制しています。

アジア太平洋地域はCAGR 9.28%で最速ペースを記録し、中国の医療技術28%拡大と、United ImagingおよびMindrayが主導する高性能画像診断・AIプラットフォームへの戦略的転換の恩恵を受けています。日本の医療2035ロードマップは神経予防スクリーニングを年次健康診断に組み込み、市立クリニック向けEEGウェアラブルの一括調達を促進しています。インドの国家デジタル健康ミッション(National Digital Health Mission)はクラウドPACSおよび遠隔EEGゲートウェイに補助金を支給し、地方中核都市(Tier-II都市)の需要を解放しています。韓国はAI強化画像診断政策に合わせて償還を整合させ、一方でオーストラリアのメディケアは在宅睡眠検査に資金を提供し、睡眠障害診断の普及を加速しています。これらの政策テコを総合すると、この地域はグローバル神経診断市場の主要な増分数量貢献地域となっています。

競合環境

競争環境は、Siemens Healthineers、GE HealthcareおよびPhilipsが画像診断ハードウェア、サービス契約、設置基盤のアップグレードを共同で牽引しながら、適度な集約化を示しています。Siemensは、精密治療およびデジタル診断ポートフォリオを拡大する「New Ambition」戦略を通じて年間6〜8%の成長を目標とし、腫瘍学および神経学全体でプラットフォームシナジーを延伸しています。GEはAWSとのクラウドパートナーシップを活用して生成AIを日常的なワークフローに注入し、意思決定支援を強化してリアルタイムでスキャニングプロトコルを最適化しています。Philipsはデュアルエンジン「SmartSpeed Precise」AIエンジンを差別化要因として位置づけ、ワークフローオラクルとヘリウムフリーサステナビリティを訴求してグリーン調達予算を獲得しています。

バイオマーカーアッセイおよびAI専用ソフトウェアを専門とするスタートアップは、大規模な資本投下を伴わないROIを病院システムに約束することでマインドシェアを奪っています。ランテウスのLife Molecular ImagingのUSD 3.5億ドルの買収は、既存の画像診断フランチャイズを補完するトレーサーポートフォリオへの大企業の旺盛な食欲を示しています。パートナーシップの強度は高まっており、Philipsがファウンデーションモデルを共同開発するためのNVIDIAとの共同作業は、プレミアムGPUスタックを持つテクノロジー大企業が迅速なアルゴリズムトレーニングにとって不可欠なアライとなっていることを示しています。

一方で、完全自動化「ダークラボ」および消費者直販型ニューロウェルネスプラットフォームは、既存のサービス経路に挑戦しています。大手レファレンスラボは1日あたり50,000件のバイオマーカー検査を処理できるロボットホールを試験導入し、人件費を40%削減してコストカーブを再形成しています。Natus、Nihon Kohdenおよびその他の電気生理学大手は、ハードウェア、クラウド分析、マネージドスタッフィングを組み合わせたサブスクリプションバンドルを拡張することでシェアを守り、神経診断市場内での取引型機器販売からライフタイムバリュー収益ストリームへの移行を示しています。

神経診断産業リーダー

Siemens Healthineers

Thermo Fisher Scientific, Inc

GE Healthcare

Koninklijke Philips N.V.

Fujifilm Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Natus Medicalは、集中治療環境向けに設計されたポイントオブケアEEGプラットフォーム「BrainWatch」を発表しました。

- 2025年4月:Epiminderは、薬剤抵抗性てんかん患者を対象とした米国初の承認植込み型持続EEGデバイス「Minder」についてFDA認可を取得しました。

グローバル神経診断市場レポートスコープ

レポートのスコープとして、神経診断とは、人間の脳、神経系、および睡眠習慣の問題を診断するために実施される検査および画像診断手順です。神経診断検査には、2種類の画像検査またはスキャン(例:X線、CTスキャン、MRIスキャン、PETスキャン)および電気的インパルス検出(例:EEG、EMG)が含まれます。神経診断検査は、神経系のモニタリングおよび分析を含む神経学的検査の一部として実施され、治療手順の効率的な開始を可能にします。市場は製品タイプ(臨床検査機器、診断・画像システム、試薬・消耗品)、エンドユーザー(病院、診断検査室、画像診断センター、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域にまたがる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの価値(USD百万)を提供します。

| 試薬・消耗品 |

| 臨床検査機器 |

| 診断・画像システム |

| 神経画像技術 |

| 体外診断 |

| ニューロインフォマティクス・AI分析プラットフォーム |

| 神経変性疾患 |

| 脳血管障害 |

| てんかん・発作障害 |

| 睡眠障害 |

| 頭痛・片頭痛 |

| その他(外傷性脳損傷、中枢神経系感染症、腫瘍) |

| 病院・外科センター |

| 診断検査室・画像診断センター |

| 外来ケア・救急設定 |

| 研究・学術機関 |

| 神経学専門センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 試薬・消耗品 | |

| 臨床検査機器 | ||

| 診断・画像システム | ||

| 技術別 | 神経画像技術 | |

| 体外診断 | ||

| ニューロインフォマティクス・AI分析プラットフォーム | ||

| 疾患別 | 神経変性疾患 | |

| 脳血管障害 | ||

| てんかん・発作障害 | ||

| 睡眠障害 | ||

| 頭痛・片頭痛 | ||

| その他(外傷性脳損傷、中枢神経系感染症、腫瘍) | ||

| エンドユーザー別 | 病院・外科センター | |

| 診断検査室・画像診断センター | ||

| 外来ケア・救急設定 | ||

| 研究・学術機関 | ||

| 神経学専門センター | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主な質問

神経診断市場の現在の規模はどのくらいですか?

神経診断市場規模は2026年にUSD 97.9億ドルです。

市場の2031年までの年平均成長率(CAGR)はどのくらいと予測されていますか?

市場は2026年から2031年にかけてCAGR 7.12%で拡大すると予測されています。

現在最も大きな収益シェアを持つ製品カテゴリーはどれですか?

試薬・消耗品が2025年の収益の51.02%を占め、製品ランドスケープをリードしています。

予測期間中に最も速く成長すると予想される地域はどこですか?

アジア太平洋地域が2031年にかけてCAGR 9.28%で最高の地域成長率を記録すると見込まれています。

従来の神経画像優位性を覆す技術トレンドは何ですか?

ニューロインフォマティクスおよびAI分析プラットフォームが急速に台頭し、CAGR 11.45%で進展しています。

最終更新日: