股関節再建デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

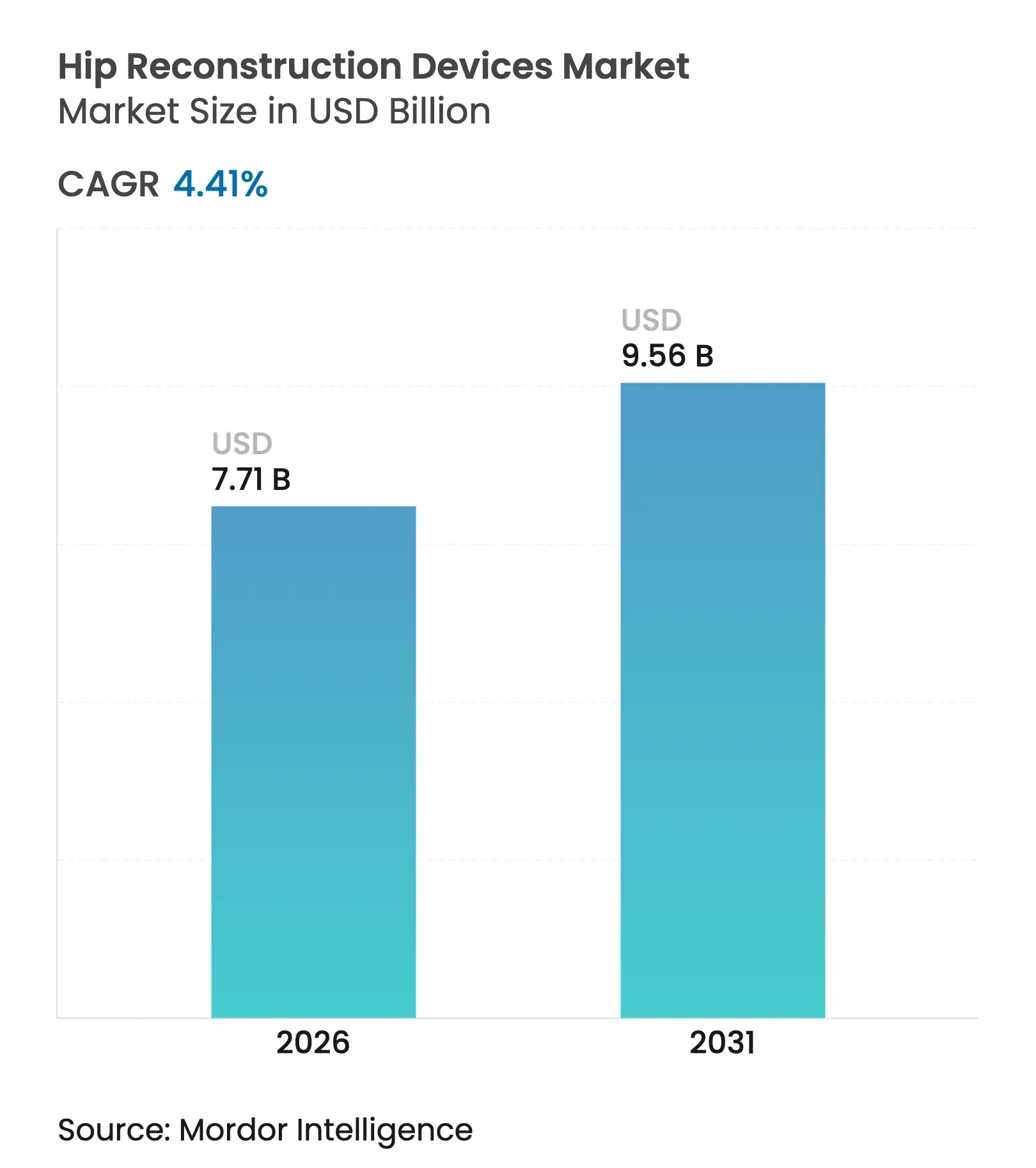

| 市場規模 (2026) | 7.71 十億米ドル |

| 市場規模 (2031) | 9.56 十億米ドル |

| 成長率 (2026 - 2031) | 4.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

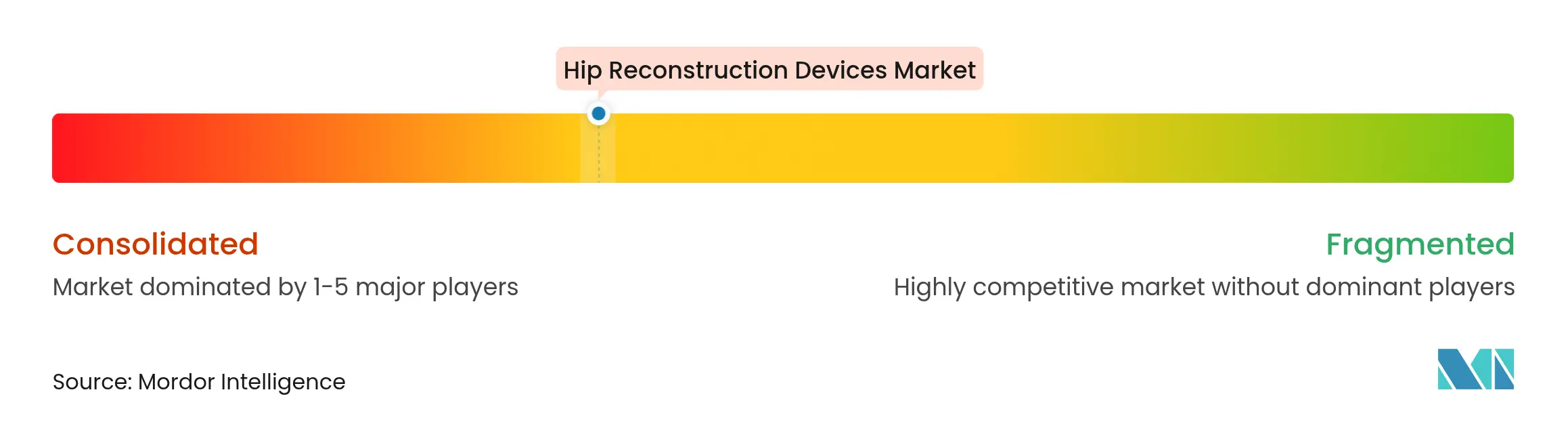

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる股関節再建デバイス市場分析

股関節再建デバイス市場規模は、2025年の73億8,000万米ドルから2026年には77億1,000万米ドルに成長し、2026〜2031年にかけてCAGR 4.41%で2031年までに95億6,000万米ドルに達すると予測されています。

健全な手術件数、高齢化人口、およびGLP-1体重減少療法による手術適格性の向上が需要を押し上げる一方、セメントレス固定とデュアルモビリティインプラントは実証された転帰改善を通じてシェアを獲得しています。病院は依然として主要な医療提供拠点ですが、支払者が複雑な整形外科手術を外来設定に移行させるにつれ、外来手術センター(ASC)が急速に拡大しています。北米は高いインプラント普及率とロボット手術の早期導入を背景にリーダーシップを維持する一方、アジア太平洋は医療システムへの投資と調達改革が負担可能性のギャップを縮小させ、全地域を上回る成長を示しています。中程度の市場集中度が着実な買収の流れを促し、デジタル手術プラットフォームがデータとワークフロー統合を巡る新たな競争上の優位性を生み出しています。

主要レポートのポイント

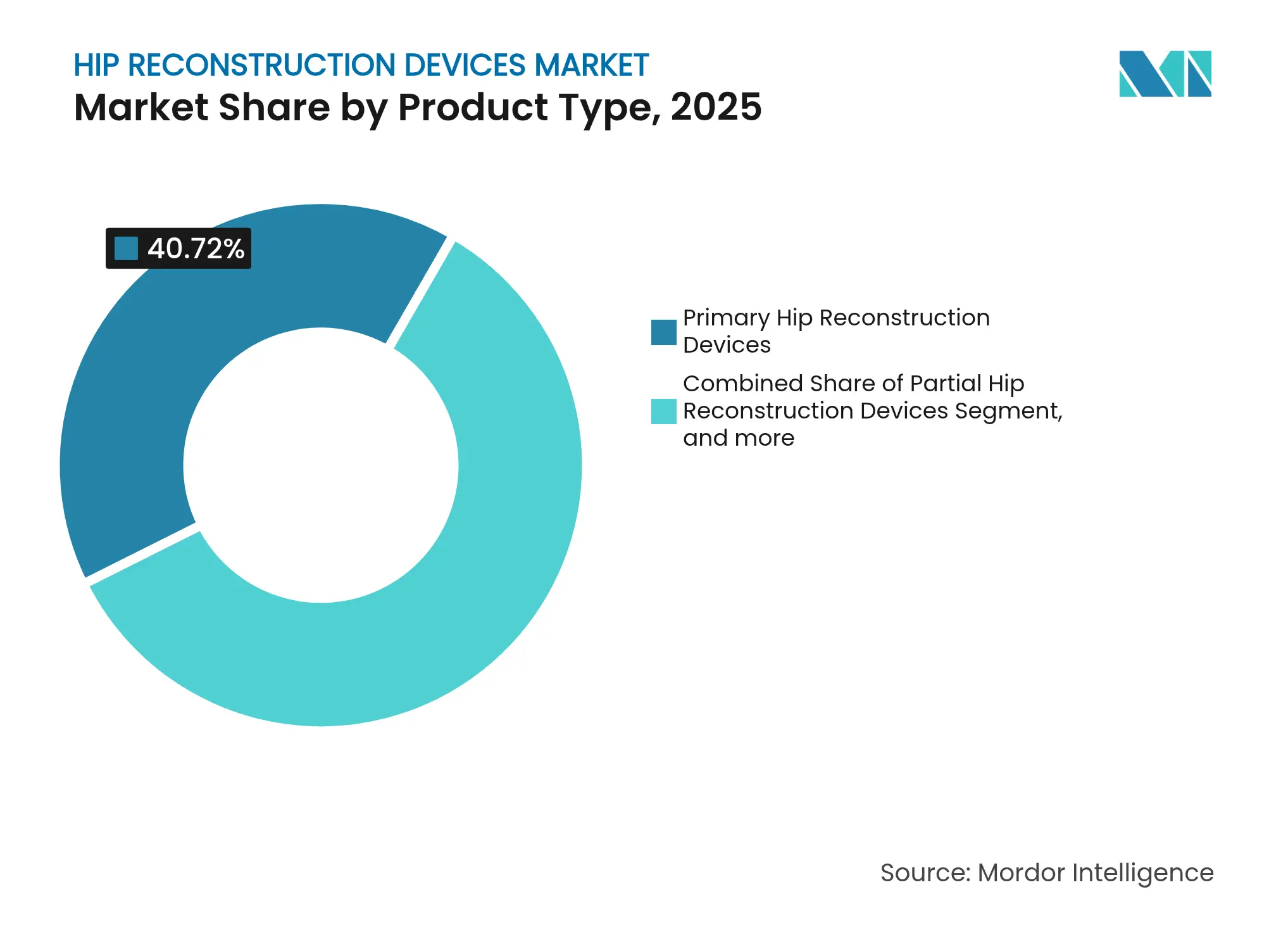

- 製品タイプ別では、一次股関節デバイスが2025年の股関節再建デバイス市場シェアの40.72%を占め、デュアルモビリティシステムは2031年にかけてCAGR 7.05%で拡大する見込みです。

- 固定技術別では、セメントレスソリューションが2025年の股関節再建デバイス市場規模の52.68%を占め、2031年にかけてCAGR 6.32%で成長すると予測されています。

- エンドユーザー別では、病院が2025年の股関節再建デバイス市場において58.12%のシェアを占め、ASCは2026〜2031年にかけてCAGR 8.35%で最も速い成長を記録しています。

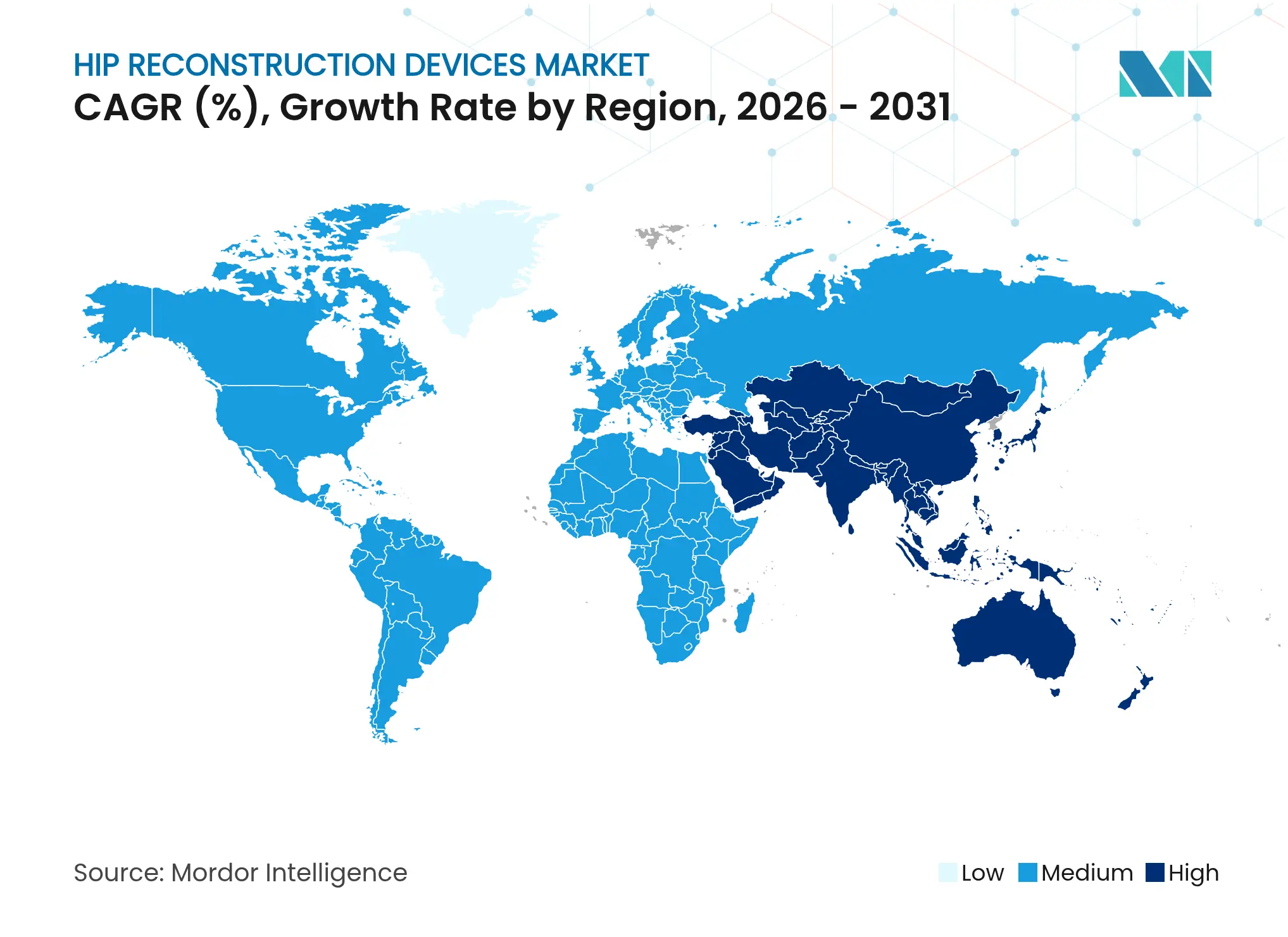

- 地域別では、北米が2025年に43.25%の収益シェアでリードし、アジア太平洋は2031年にかけてCAGR 5.12%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の股関節再建デバイス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 股関節骨折および変形性関節症の 発生率の上昇 | +1.4% | 欧州、北米、東アジアの高齢化人口において 最も高い影響を持つグローバル | 長期(≥ 4年) |

| 高齢者人口の 拡大 | +0.8% | 先進的な医療システムを持つ高所得地域において 特に高いグローバル | 長期(≥ 4年) |

| 低侵襲・ロボット支援 人工股関節全置換術(THA)の急速な普及 | +1.2% | 北米および欧州連合が採用をリードし、 アジア太平洋に拡大 | 中期 (2〜4年) |

| 外来およびASC設定への 移行 | +0.9% | 主に北米、欧州での 新興採用 | 短期(≤ 2年) |

| AI主導の 手術計画と患者固有インプラント | +0.7% | 先進的なデジタルインフラを持つ 高所得市場 | 中期 (2〜4年) |

| GLP-1誘発性肥満減少による 手術適格性の拡大 | +0.6% | GLP-1採用が最も高い 北米および欧州 | 短期(≤ 2年) |

| 情報源: Mordor Intelligence | |||

股関節骨折および変形性関節症の発生率の上昇

人口の高齢化は臨床的負担を増大させており、アジアだけで2050年までに630万件の股関節骨折が発生し、関連コストとして1,300億米ドルが発生すると予測されています。[1]Minh Ha Nguyen & Siew Kwaon Lui、「股関節骨折を持つ高齢患者の包括的管理」、整形外科看護、journals.lww.com/orthopaedicnursing 症例の複雑性の高まりと周術期最適化の改善の交差点が、一次および改訂の両方の股関節再建デバイス市場ソリューションへの需要を高めています。脱臼抵抗性デザインと強化された表面コーティングを持つ先進インプラントは、複数の併存疾患を持つ患者にますます適しています。社会経済的発展は逆説的に、より長い平均寿命が人口を変性筋骨格疾患にさらすことで需要を高め、成熟した医療システムと新興医療システムの両方において股関節再建デバイス市場の成長軌道を強化しています。

高齢者人口の拡大

ノルウェーは、一定の発生率にもかかわらず、2050年までに女性で91%、男性で131%の股関節骨折発生率の急増を予測しており、富裕国が直面する人口動態の膨張を浮き彫りにしています。世界的に、閉経後女性のほぼ半数が2045年までに筋骨格障害を患うと予測されており、股関節再建デバイス市場の対象基盤をさらに拡大しています。ベビーブーム世代は関節置換術のピーク年齢に入りつつあり、この動態は同時に手術件数を増加させ、デバイスメーカーをより長持ちするベアリングへと向かわせています。すでに増加傾向にある改訂手術は、旧世代インプラントが耐用年数に達するにつれてさらに勢いを増し、モジュール式およびオーダーメイドの改訂コンポーネントの採用を促進しています。医療システムの計画者は、拡大した手術能力と老年整形外科プロトコルで対応し、長期的に持続する股関節再建デバイス市場の需要を促進しています。

低侵襲・ロボット支援人工股関節全置換術(THA)の急速な普及

ロボット支援人工股関節全置換術(THA)は、手動アプローチよりも、特に肥満患者において、より精密な寛骨臼カップの位置決めを実現します。MAKOプラットフォームではすでに50万件以上の手術が実施されており、臨床採用の速さを裏付けています。それにもかかわらず、人工関節周囲骨折リスクの上昇は学習曲線と外科医トレーニングイニシアチブの必要性を示しています。ロボットワークフローが標準化され、コストが正常化されるにつれ、精度の利点はインプラントの長期生存を求める若く身体的に活動的な患者に最も響き、股関節再建デバイス市場内のプレミアム価格セグメントを強化しています。

外来およびASC設定への移行

CMSは2026年に股関節形成術の入院専用リストを完全に廃止する計画であり、低急性度施設での複雑な手術への道を開き、準拠したASCに2.4%の支払い増加を付与します。[2]メディケア・メディケイドサービスセンター、「2026年暦年病院外来予定支払いシステム提案規則」、cms.gov 非急性期設定における整形外科症例は、支払者がエピソード・オブ・ケアコストを合理化するにつれ、今後10年間で13%増加する軌道にあります。デバイスの属性は現在、迅速な歩行、低出血量、および合理化された器具を優先しており、セメントレス固定とデュアルモビリティ技術のイノベーションを促進しています。しかしASCは、人員配置の制約と厳格な感染管理プロトコルに直面しており、インプラントベンダーからのバンドルサービスモデルを奨励しています。この移行は、価値に基づくケア交渉における股関節再建デバイス市場の可視性を強化し、手術当日の退院安全性と術後リソース効率を実証するメーカーに報いています。

制約の影響分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い 手術・インプラントコスト | -0.6% | 新興市場および無保険人口において 最も高い影響を持つグローバル | 長期(≥ 4年) |

| 厳格な EU-MDRおよびFDA回収リスク | -0.4% | 主に欧州連合と北米、 世界的な波及効果あり | 中期 (2〜4年) |

| インプラント不足を引き起こす 償還削減 | -0.3% | メディケアおよび国民医療制度を持つ 北米と欧州 | 短期(≤ 2年) |

| 体重減少薬による 潜在的な需要抑制 | -0.2% | GLP-1アクセスを持つ高所得市場、 主に北米と欧州 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高い手術・インプラントコスト

2024年、メディケアはTHA 1件あたり12,553米ドルを償還し、これは2019年比で5.5%上昇した一方、中国の集中調達はインプラント価格を半減させ、顕著なコスト非対称性を示しています。対象患者のほぼ3分の2に影響するGLP-1薬の限られた保険適用は、肥満関連変形性関節症における手術アクセスをさらに制限しています。高い初回手術コストは、人工関節周囲感染などの合併症による下流の負担を増大させ、病院が価値に基づく契約を優先するよう圧力をかけています。デバイス企業は、滅菌および物流費用を圧縮する積層造形ステムと合理化された器具トレイで対抗しています。しかし、新興市場における制約された公共部門予算は、特にプレミアムインプラントにおいて、股関節再建デバイス市場の普及を引き続き抑制しています。

厳格なEU-MDRおよびFDA回収リスク

2024年のZimmer BIometのCPTステムに対するFDAクラスII回収は世界中で242,000台のデバイスに影響を与え、安全上の問題がいかに突然サプライチェーンを混乱させるかを浮き彫りにしました。[3]米国食品医薬品局、「クラス2デバイス回収CPT」、fda.gov 並行するEU-MDRのタイムラインは、2024〜2028年までに完全準拠の品質管理システムを義務付け、メーカーの規制コストと文書化の負担を増大させています。中規模企業は不均衡な影響を受け、適合性評価の積み残し期間中にSKUを一時停止したり、新製品の発売を遅らせたりすることがあります。逆に、多国籍企業は深い規制リソースを活用して監査をナビゲートし、ポートフォリオの幅を維持し、股関節再建デバイス市場内の中程度の集中度を強化しています。コンプライアンス要求はまた、アドバイザリーサービスのニッチと高度な市販後サーベイランスソフトウェアを刺激しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:一次デバイスコア内のデュアルモビリティの勢い

一次デバイスは最大の収益スライスを生み出し、2025年の股関節再建デバイス市場シェアの40.72%を占めました。高齢でありながら活動的なコホートにおける手術件数の増加は、インプラントの長寿命を延ばす高度な架橋ポリエチレンライナーと先進セラミックヘッドへの選好を高めています。デュアルモビリティシステムは現在は小規模ですが、特にリスクの高い患者や改訂患者において優れた脱臼抵抗性に牽引され、2031年にかけてCAGR 7.05%で加速しています。OXINIUMオキサイド注入合金ヘッドは20年で94.1%の生存率を達成し、従来の金属対ポリエチレンペアリングと比較して35%少ない改訂手術に相当します。部分的デバイスは、虚弱な大腿骨頸部骨折患者に対する半関節形成術において役割を維持していますが、比較研究では機能スコアにおいてデュアルモビリティを伴う人工股関節全置換術がますます支持されています。股関節表面置換術は骨温存の利点から若いアスリートにニッチな魅力を保っていますが、金属イオン監視後に適応が狭まっています。

積層造形とAIベースのテンプレート作成により、オーダーメイドのインプラントジオメトリが可能になり、在庫を削減し骨温存を最適化しています。モジュール式ネック・ステム構造は複雑な解剖学的構造に対応していますが、過去の腐食関連回収後も引き続き精査されています。改訂専用ケージとオーグメントは、第一世代患者がインプラントの耐用年数を超えるにつれて着実に採用が増加し、10年末までに改訂ソリューションの股関節再建デバイス市場規模を拡大しています。競争の激しさは、差別化された表面処理、先進ベアリングカップル、およびデジタル計画ワークフローにかかっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

固定タイプ別:セメントレスの優位性

セメントレス固定は2025年の股関節再建デバイス市場規模の52.68%を占め、2031年にかけてCAGR 6.32%で前進しています。多孔質チタンおよびタンタルコーティングは早期の機械的安定性と長期的な骨結合を生み出し、無菌性弛緩による改訂手術を削減しています。LimaCorporateの3Dプリント製トラベキュラーチタンカップは87%の皮質骨内成長を示し、積層造形表面への幅広い信頼を支えています。セメント固定ステムは、低軸方向負荷の要求がセメント疲労亀裂への懸念を上回るため、骨粗鬆症の高齢者の間で依然として主流です。ハイブリッド技術は、寛骨臼骨質が大腿骨の状態と異なる場合に支持を集め、セメントマントルリスクを抑えながら各側の固定を最適化しています。

ロボットミリングと術中イメージングの広範な採用により、正確なプレスフィット固定が確保され、早期沈下が低減されています。しかし、セメントレスの選択は人工関節周囲骨折を回避するために徹底的な骨密度評価を義務付けています。サプライヤーは、海綿骨の弾性率に近似することでストレスシールディングを軽減する剛性適合ラティスに投資しており、このイノベーション軌道は股関節再建デバイス市場におけるセメントレスの優位性を持続させる可能性が高いです。

エンドユーザー別:ASCの成長がチャネルを再設計

病院は2025年の股関節再建デバイス市場において58.12%の収益シェアを維持し、確立されたトラウマサービスと複雑な改訂手術のための集中治療能力から恩恵を受けています。それにもかかわらず、ASCは同日人工関節バンドルを償還する支払者政策に触媒されてCAGR 8.35%で成長すると予測されています。Zimmer Biometは、外来ワークフロー向けに器具キットを調整することで、米国の股関節手術において約4%の件数成長を記録しました。ASCは迅速回復プロトコルを重視し、軟部組織への侵襲を最小限に抑えた短期滞在対応インプラントシステムへの需要を促進しています。整形外科クリニックと専門関節センターは、改訂の外れ値と高複雑度変形を管理することでスペクトルを補完しています。

ASCオペレーターは、滅菌スループット、サプライチェーン在庫、および周術期鎮痛の専門知識に関する制約に直面しています。その結果、インプラントベンダーはプロトコル遵守を確保するために分析プラットフォームとスタッフ教育をバンドルしています。一方、病院は高急性度または複数改訂症例を中心に入院プログラムを再設計し、ロボット工学と感染予防スイートへの資本支出を強化しています。デュアルチャネルのダイナミクスは股関節再建デバイス市場を拡大し、異なるケア設定全体で価値提案をカスタマイズできるサプライヤーに報いています。

地域分析

北米は2025年の股関節再建デバイス市場収益の43.25%を占め、年間45万件以上の人工股関節全置換術、成熟した償還保険、およびロボット手術の早期普及に支えられています。セメントレスステムはケアの標準となっており、不安定性合併症を抑制するためにデュアルモビリティの採用が急速に拡大しています。2024年のZimmer Biomet回収で浮き彫りになったように規制上の警戒は依然として高いですが、臨床データの深さと外科医の習熟度が全体的な勢いを維持しています。

欧州は、EU-MDRコストの負担にさらされているものの、高い一人当たり手術率と高度な改訂能力を維持しています。国家関節レジストリは証拠に基づく購買を促進し、堅固な生存軌道を持つインプラントへの需要を誘導しています。外来移行は米国に遅れをとっていますが、支払者が日帰り手術の効率を優先するにつれ、スカンジナビアと英国で加速しています。

アジア太平洋は最も成長の速い地域であり、保険適用の拡大と高齢化人口動態に支えられてCAGR 5.12%で前進しています。中国の国家的な数量ベース調達戦略は人工股関節全置換術インプラント価格を50%削減し、潜在的な需要を解放する一方でサプライヤーのマージンを圧迫しています。日本と韓国はロボット手術の高い採用率を示し、インドではコスト最適化されたセメントレスステムを製造する中堅国内メーカーの普及が見られます。この地域の股関節再建デバイス市場シェアは、三次病院が能力を拡大し臨床転帰報告が改善されるにつれてさらに拡大する見込みです。

南米と中東・アフリカは合わせて依然として股関節再建デバイス市場のわずかな割合を占めていますが、医療システムへの投資と外科医トレーニング交流により長期的な可能性が高まっています。例えばコロンビアは、より広い地域の整形外科拡大を反映して、2050年までに13,902件の股関節置換術を実施すると予測されています。輸入関税と通貨変動は依然として逆風であり、グローバルベンダーは価格競争力を確保するために現地組立または戦略的パートナーシップを検討しています。

競合状況

股関節再建デバイス市場は中程度に集中しており、Zimmer Biomet、Stryker、およびJohnson & Johnson DePuyが世界収益の大部分を占めるトライアドを形成しています。各社は一次、改訂、およびセメントレスプラットフォームにわたる包括的な製品ラインを活用し、専用のデジタル手術エコシステムに支えられています。Zimmer Biometの2025年のParagon 28の11億米ドルでの買収は、より成長の速い四肢インプラントへの多角化の推進を示し、クロスセルのシナジーを拡大しています。

Strykerは股関節、膝、および肩モジュールにわたってMAKOロボットプラットフォームを拡大し続け、累積手術分析を通じてデータフライホイールの優位性を強化しています。Johnson & Johnson DePuyは、在庫自動化と市販後サーベイランスのためのRFIDトラッキングを統合したスマートインプラントプログラムを加速しています。Smith+NephewのCORIシステムはAI主導の術前計画のための米国FDA認可を取得し、ワークフロー組み込みソフトウェアに向けた競争を示しています。

新興の挑戦者は積層造形を重視しており、EnovísのLimaCorporateとそのトラベキュラーチタン知的財産の8億ユーロでの買収がその証拠であり、10億米ドルの再建部門を創出しています。マイクロ多国籍企業は、ASC効率に合わせた患者固有のインプラントと器具セットに集中し、ギャップフィルオプションを求める大手プレーヤーにプラットフォームをライセンス供与することがあります。規制コンプライアンス、デジタル計画統合、およびコスト削減イノベーションの収束するテーマが、股関節再建デバイス市場における競争の激しさを総合的に形成しています。

股関節再建デバイス産業リーダー

Zimmer Biomet

Johnson & Johnson

Stryker

Smith & Nephew

B. Braun Melsungen AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Zimmer Biometは、足・足首整形外科セグメントにおけるポートフォリオを強化するため、Paragon 28を約11億米ドルで買収する最終合意を発表しました。この買収は、Zimmer Biometのコアとなる股関節・膝市場を超えた高成長専門セグメントへの戦略的多角化を表し、クロスセルの機会を創出し、整形外科再建スペースにおける収益成長を加速することが期待されています。

- 2024年12月:Zimmer Biometは、骨セメントおよび金属に対する過敏症を持つ患者向けに設計されたセメントレス人工膝関節全置換術インプラントであるPersona SoluTion PPS大腿骨コンポーネントのFDA 510(k)認可を取得しました。このインプラントは独自のTivanium合金と多孔質コーティング技術を特徴とし、金属過敏反応に関する懸念の高まりに対応し、過敏症患者集団の治療選択肢を拡大しています。

- 2024年12月:Smith+Nephewは、FDAによって認可された人工股関節全置換術向けCORIGRAPH術前計画・モデリングサービスを導入しました。このソフトウェアにより、外科医はX線またはCTスキャンを使用して個別化された手術計画を作成でき、CORIサージカルシステムの股関節再建手術への統合アプローチの一環として精度を高め、インプラント配置を最適化します。

- 2024年1月:Enovis Corporationは、8億ユーロ(8億5,000万米ドル)でLimaCorporate S.p.A.の買収を完了し、10億米ドルの収益再建事業を創出しました。LimaCorporateの革新的な3Dプリント製トラベキュラーチタンインプラント技術と股関節再建における世界的なプレゼンスは、Enovisの既存の整形外科ポートフォリオを補完し、特に複雑な改訂手術と患者固有のソリューションにおける能力を強化しています。

世界の股関節再建デバイス市場レポートの範囲

レポートの範囲によると、股関節再建デバイスは股関節骨折後に頻繁に行われる手術に使用されます。股関節再建デバイス市場は、製品タイプ(一次股関節再建デバイス、部分的股関節再建デバイス、股関節表面置換デバイス、およびその他の製品)、エンドユーザー(病院、整形外科クリニック、およびその他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、および南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 一次股関節再建デバイス |

| 部分的股関節再建デバイス |

| リビジョンデバイス |

| 股関節表面置換デバイス |

| デュアルモビリティシステム |

| モジュール式ネック・ステムコンポーネント |

| その他の製品 |

| セメントレス |

| セメント固定 |

| ハイブリッド |

| その他 |

| 病院 |

| 整形外科クリニック |

| 外来手術センター |

| 専門関節置換センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 一次股関節再建デバイス | |

| 部分的股関節再建デバイス | ||

| リビジョンデバイス | ||

| 股関節表面置換デバイス | ||

| デュアルモビリティシステム | ||

| モジュール式ネック・ステムコンポーネント | ||

| その他の製品 | ||

| 固定タイプ別 | セメントレス | |

| セメント固定 | ||

| ハイブリッド | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 整形外科クリニック | ||

| 外来手術センター | ||

| 専門関節置換センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の股関節再建デバイス市場の規模はどのくらいですか?

市場は2026年に77億1,000万米ドルと評価され、2031年にかけてCAGR 4.41%が予測されています。

股関節再建において最も速く成長している製品セグメントはどれですか?

デュアルモビリティシステムが最も高い成長を記録し、2026〜2031年にかけてCAGR 7.05%で前進しています。

なぜセメントレスインプラントはセメント固定オプションよりもシェアを獲得しているのですか?

現代の多孔質金属表面は骨内成長を促進し、無菌性弛緩による改訂手術を削減し、2025年にセメントレスを52.68%のシェアに押し上げています。

外来股関節置換術への移行を促進しているものは何ですか?

CMSの政策変更と改善された低侵襲技術により、安全な当日退院が可能となり、ASCの件数がCAGR 8.35%で増加しています。

股関節再建デバイスにとって最も成長の速い市場はどの地域ですか?

アジア太平洋が予測CAGR 5.12%でリードし、高齢化人口動態とインプラント価格を大幅に削減する調達改革に支えられています。

最終更新日: