整形外科ナビゲーションシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

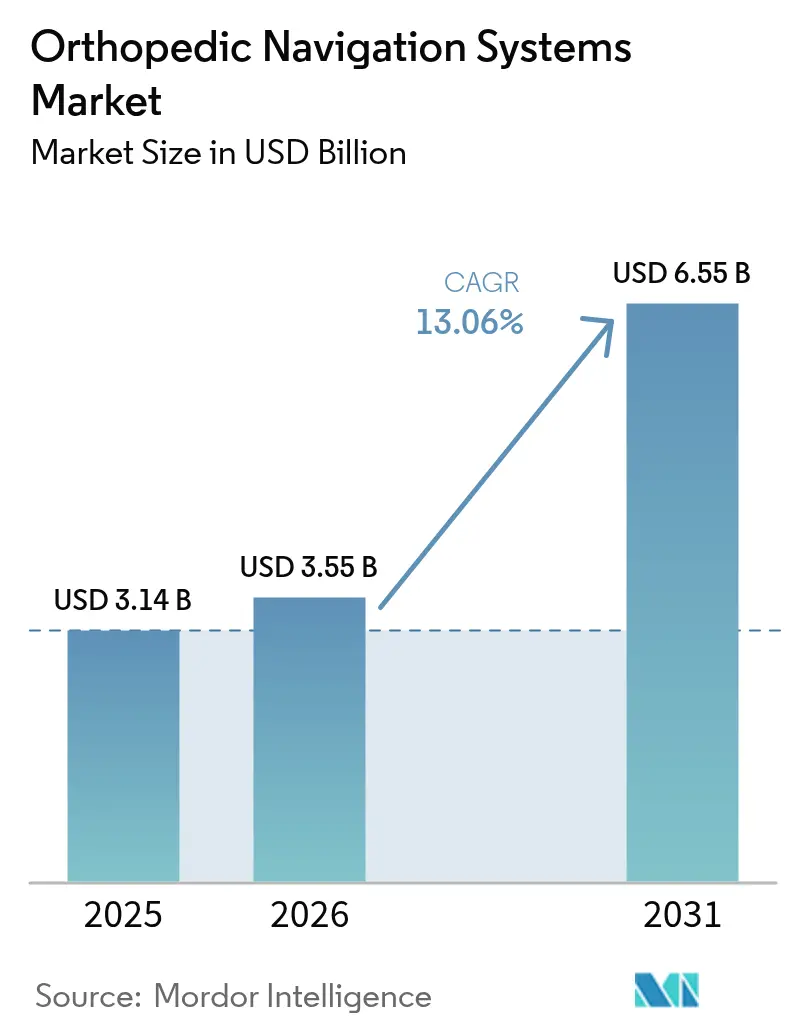

| 市場規模 (2026) | 3.55 十億米ドル |

| 市場規模 (2031) | 6.55 十億米ドル |

| 成長率 (2026 - 2031) | 13.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

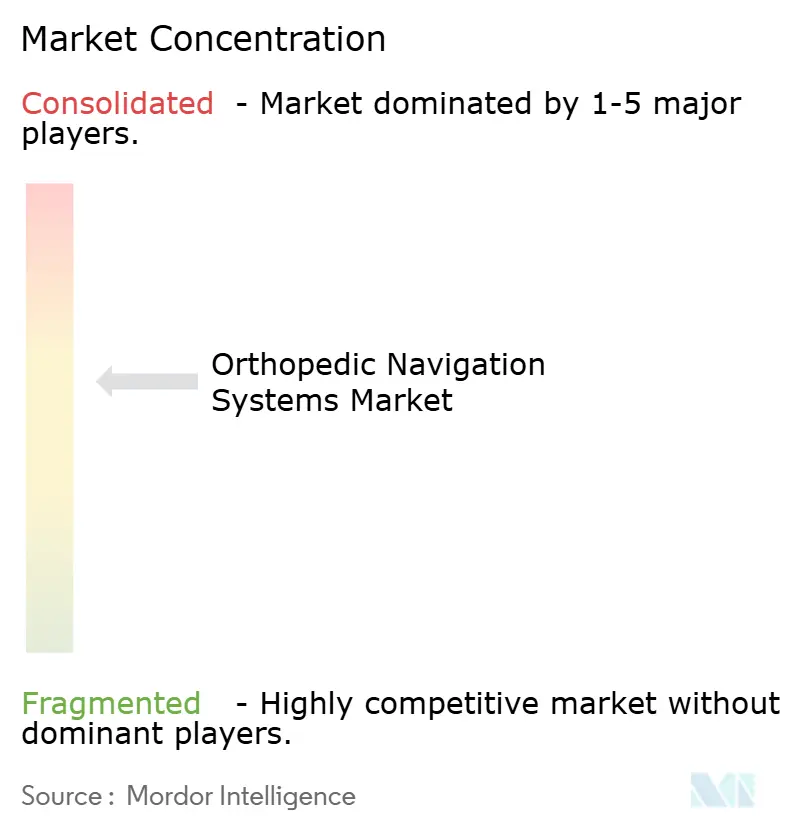

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる整形外科ナビゲーションシステム市場分析

整形外科ナビゲーションシステムの市場規模は2026年に35億5,000万USDと推定され、2025年の31億4,000万USDから成長し、2031年には65億5,000万USDに達する見通しで、2026年〜2031年にかけてCAGR 13.06%で拡大します。成長の背景には、高齢化人口の増加、低侵襲手術件数の増加、そして制約のある解剖学的構造においても正確なインプラント配置を可能にする画像処理・ソフトウェアの継続的な革新が複合的に作用しています。医療システムのコスト抑制施策は初回手術の精度を重視する方向に向かっており、病院および外来手術センター(ASC)が再手術リスクを低減するガイダンスプラットフォームへの投資を促進しています。技術ベンダーは、セットアップ時間を短縮し術中ワークフローを改善する光学・電磁・拡張現実(AR)統合ソリューションで対応しています。同時に、北米および欧州における価値基準型購買は合併症発生率の低下を評価し、アジア太平洋の新興市場では整形外科的処置の能力を拡充しながら同等の精度基準を求めています。これらの要因が整形外科ナビゲーションシステム市場の現在の勢いを支えています。

レポートの主要ポイント

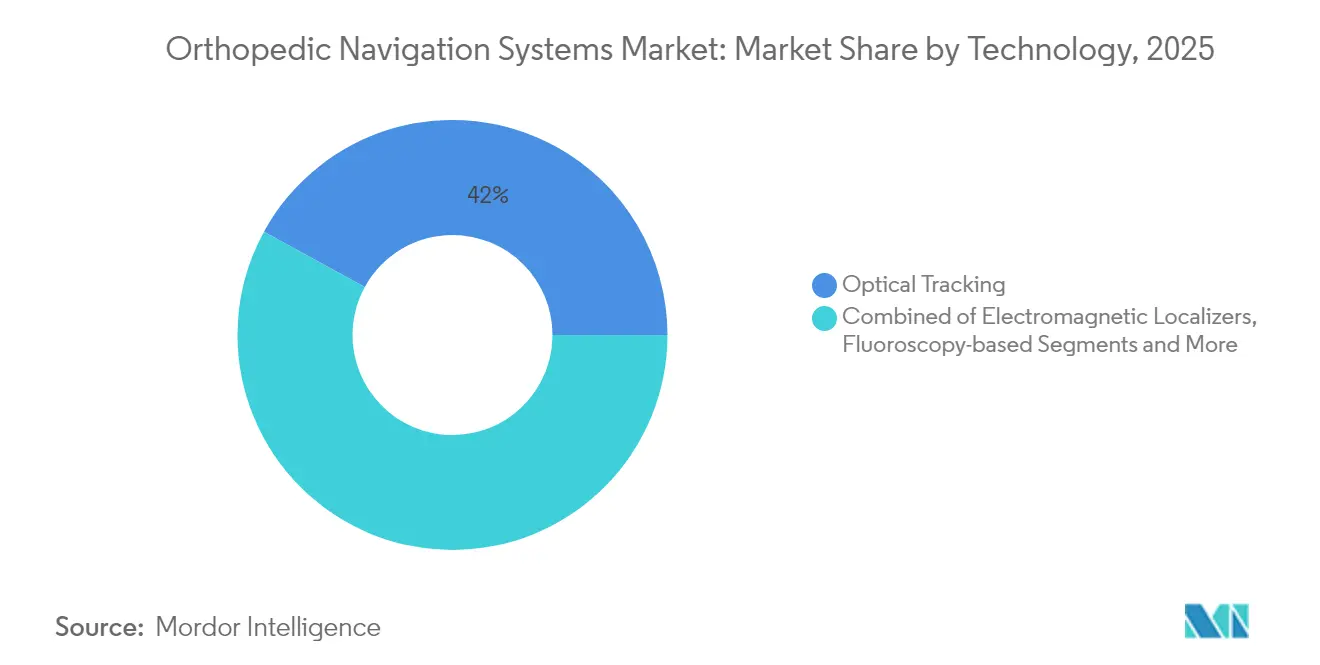

- 技術別では、光学追跡が2025年の整形外科ナビゲーションシステム市場シェアの42.02%を占めてリードし、AR・複合現実ソリューションは2031年にかけてCAGR 17.85%で拡大する見込みです。

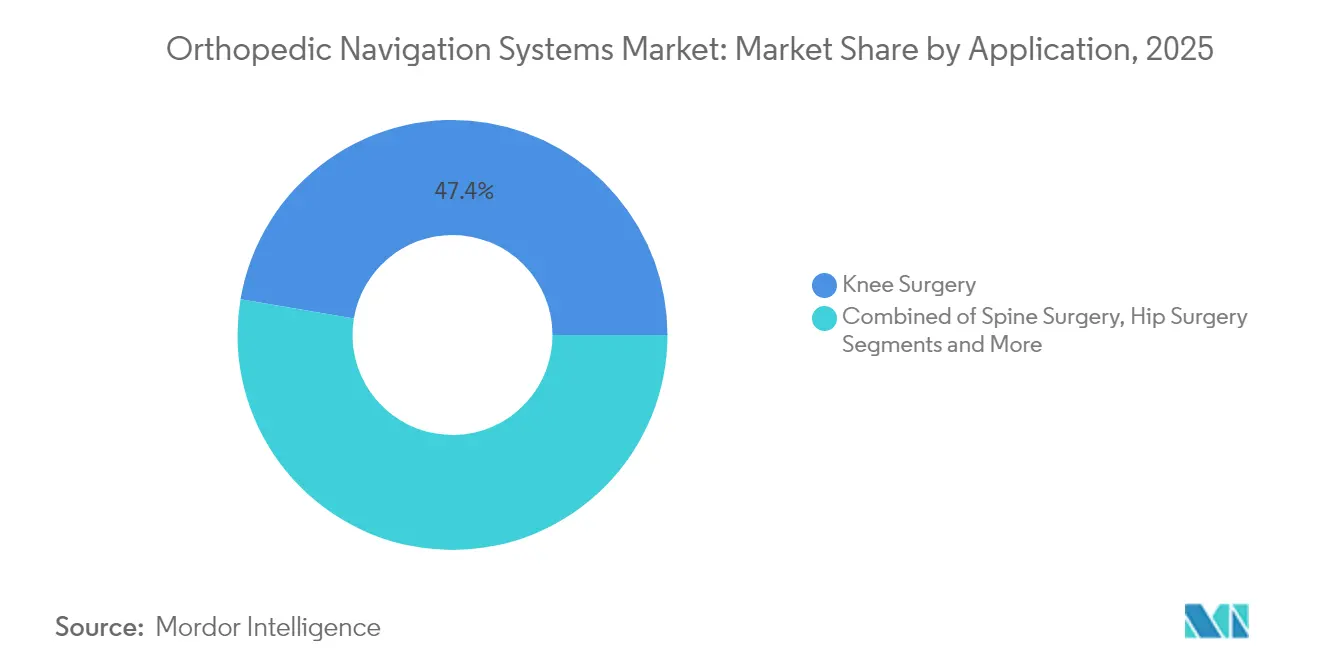

- 用途別では、膝関節手術が2025年の整形外科ナビゲーションシステム市場規模の47.35%を占め、肩関節および上肢手術は2031年にかけてCAGR 13.95%で進展しています。

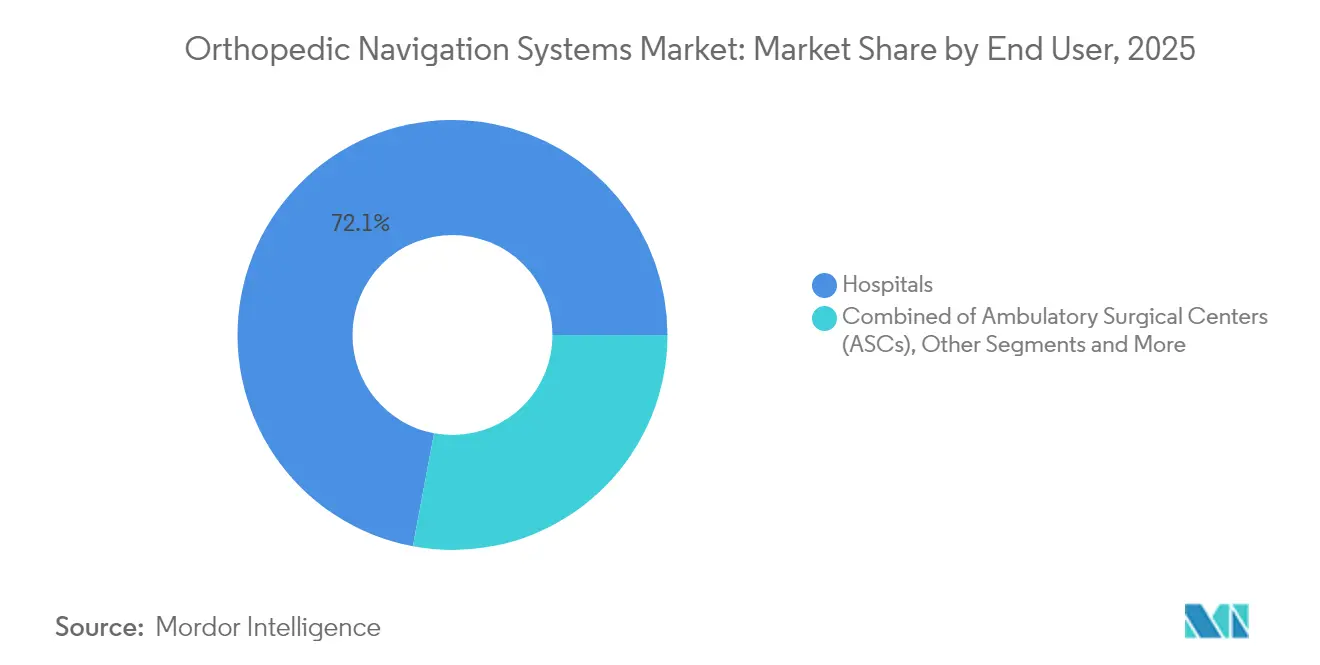

- エンドユーザー別では、病院が2025年の整形外科ナビゲーションシステム市場において72.05%の収益シェアを維持し、ASCはCAGR 11.55%で最も急速に成長しています。

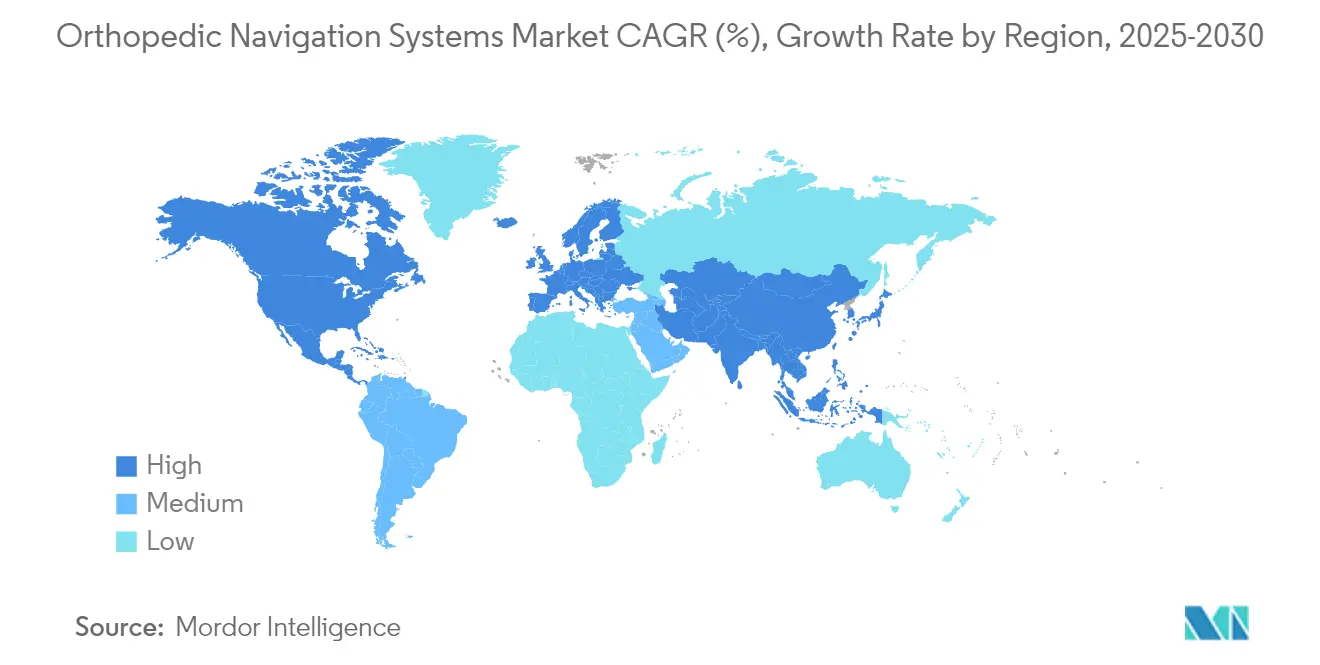

- 地域別では、北米が2025年の整形外科ナビゲーションシステム市場において40.74%のシェアを保有し、アジア太平洋がCAGR 9.24%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル整形外科ナビゲーションシステム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲整形外科手術の採用拡大 | +2.80% | グローバル;北米・EUでの早期成果 | 中期(2〜4年) |

| ロボット支援手術プラットフォームの導入済みベースの拡大 | +2.10% | 北米が中核;アジア太平洋への波及 | 長期(4年以上) |

| 術中ガイダンスのためのリアルタイム画像処理・センサーフュージョンの進歩 | +1.90% | グローバル;高件数センター | 短期(2年以内) |

| 高齢化人口における筋骨格系疾患負担の増大 | +2.30% | グローバル;先進市場 | 長期(4年以上) |

| ASC向けハンドヘルド・ピンレス低コストデバイス | +1.70% | 北米・EU;アジア太平洋への拡大 | 中期(2〜4年) |

| FDA実世界エビデンスプログラムによる市販後データ活用の加速 | +1.20% | 米国中心;グローバルへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低侵襲整形外科手術の採用拡大

外科医はますます小切開を好む傾向にあり、組織への外傷を最小限に抑えながらも、サブミリメートル単位のインプラント精度を求めています。ナビゲーションは三次元空間で器具を誘導することで、人工膝関節全置換術において93%のアライメントを±2°以内で実現します。[1]W. Hee、「コンピュータ支援人工膝関節全置換術の精度」、Hindawi、hindawi.com入院期間の短縮とリハビリの迅速化により支払者の支出が削減され、経済的メリットが生まれます。蛍光透視統合システムはさらに、従来法と比較して放射線被曝を91.8%削減します。

ロボット支援手術プラットフォームの導入済みベースの拡大

すでにロボティクスを活用している病院は、既存のアームにナビゲーションソフトウェアを重ね合わせ、包括的なエコシステムを構築しています。Strykerが近く発売予定のMako 4は、股関節・膝関節から脊椎・肩関節へとフットプリントを拡大し、シームレスな画像・ロボット同期のためのQ Guidanceモジュールを内蔵しています。査読済み研究によれば、ロボットナビゲーションはキャリア初期の外科医における股関節形成術の学習曲線を平坦化し、ベテランレベルの精度をより早期に達成させることが示されています。[3]N. Kayani ら、「ロボット股関節形成術の学習曲線」、Bone & Joint Open、boneandjointopen.boneandjoint.org.uk

術中ガイダンスのためのリアルタイム画像処理・センサーフュージョンの進歩

マシンビジョンカメラ、光学トラッカー、電磁コイルがデータストリームを統合してリアルタイムの解剖学的マップを生成します。小児側弯症矯正においては、このようなフュージョンにより蛍光透視時間が68%、放射線量が66%削減されました。ARオーバーレイはホログラフィック解剖学的ランドマークを術野に直接投影して認知負荷を軽減し、AIアルゴリズムは皮質穿破が発生する前にドリル軌道を予測して回避します。

高齢化人口における筋骨格系疾患負担の増大

筋骨格系疾患の負担増大により整形外科ナビゲーションシステムへの需要が高まり、セグメントの成長を後押しすることが見込まれます。例えば、インド・リウマチ学会誌に掲載された研究によると、インドの大都市における原発性膝関節症の全体的な有病率は33.2%、小都市では19.3%、町では18.3%、農村では29.2%でした。同研究はまた、都市部における症候性原発性変形性膝関節症の有病率がインドの農村部で報告されているものよりも大幅に高いことを示しています。高齢者の骨はしばしば非典型的な解剖学的構造を呈するため、早期の弛緩を防ぐために精度が不可欠です。ナビゲーションは再手術率を低下させ、膝関節置換術において1QALYあたり45,554USDの質調整生存年の向上をもたらします。[2]M. Kalra、「膝関節置換術における放射線量低減」、AJR、ajronline.org

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ナビゲーションプラットフォームの高い初期費用および処置ごとのコスト | -2.40% | グローバル;新興市場で顕著 | 中期(2〜4年) |

| 外科チームにとっての急峻な学習曲線とワークフローの混乱 | -1.80% | グローバル;施設により異なる | 短期(2年以内) |

| 複数地域にわたる厳格な規制承認とデバイスリコールリスク | -1.60% | 米国・EU地域 | 中期(2〜4年) |

| 完全統合型整形外科ロボットによる競合的カニバリゼーション | -1.40% | 北米・EU;アジア太平洋への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ナビゲーションプラットフォームの高い初期費用および処置ごとのコスト

システムの価格は475,000USDから100万USD超に及び、ディスポーザブル品は1件あたり442〜1,500USDが追加されることがあります。償還のギャップにより、施設が自己資金でアップグレードを賄わざるを得ないケースも多くあります。一部のエビデンスでは、ナビゲーションが1センターあたり17件の脊椎再手術を回避した場合に中立性が達成されることが示されています。低コストのハンドヘルドモデルは、中規模病院やASCにとっての財務的障壁を徐々に緩和しています。

外科チームにとっての急峻な学習曲線とワークフローの混乱

外科医は手術時間が正常化するまでに20〜30症例を要する場合があり、初期症例では6〜15分の延長が生じます。手術室スタッフは体位設定、ケーブル管理、無菌操作を調整する必要があり、摩擦が生じます。調査によると、脊椎外科医の63.5%が時間延長を欠点として挙げていますが、登録を自動化するAIガイドインターフェースにより習熟が加速しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:光学のリーダーシップ、AR・複合現実の勢い

光学システムは2025年の整形外科ナビゲーションシステム市場において42.02%を占め、高件数の膝関節置換術においてサブミリメートル精度を提供する実績あるカメラアレイが評価されています。拡張現実・複合現実ソリューションは現在、セグメント最速のCAGR 17.85%を記録しており、固定カメラに共通する視線制約を排除しながら外科医の視野にホログラフィックガイドを投影するヘッドマウントディスプレイが牽引しています。電磁トラッカーは金属器具が光学マーカーを遮る脊椎手術での採用が進んでおり、蛍光透視ベースのガイダンスは即時画像が必要な外傷室での定番として残っています。MRI専用プラットフォームは詳細なコントラストに依存する軟部組織主導の腫瘍切除においてニッチを占めています。

既存企業がセンサー、GPU、クラウド分析を単一パッケージに統合するにつれ、競争は激化しています。Smith+NephewのTESSA空間手術システムはNVIDIAチップ上でリアルタイム動作し、外部カメラなしで前十字靭帯再建術を誘導しており、コンパクトなハイブリッドデバイスへのシフトを示しています。独自AIモジュールは術中スキャンで骨を自動セグメント化し器具経路を微調整することで、手動ステップを削減します。光学の信頼性がすでに実証されている中、各社はフットプリントの縮小、ケーブルの削減、ARの統合によって差別化を図っています。価格が低下するにつれ、整形外科ナビゲーションシステム市場では単一モダリティの勝者ではなく技術の重複が見られるようになるでしょう。

用途別:膝関節の優位性、肩関節の急成長

膝関節手術は2025年の収益シェアの47.35%を生み出しており、数十年にわたる無作為化エビデンスがナビゲーション下の膝関節の90%超において軸アライメントを±2°以内で示し、支払者が複雑な変形に対するガイダンスの償還を行うよう促しています。脊椎手術は椎弓根スクリューの誤配置が神経学的障害をもたらすリスクがあるため、完全なロボティクスを導入できない低リソース環境においても採用が拡大し、シェアを伸ばしています。股関節形成術も直接前方アプローチから恩恵を受けており、このアプローチでは正確なカップ傾斜角とバージョンが求められます。

肩関節および上肢手術はCAGR 13.95%と整形外科ナビゲーションシステム産業内で最速の成長が見込まれており、アスリートや高齢化人口が動作温存型インプラントを求めています。StrykerのTornierポートフォリオは3Dプランニングと術中トラッカーを組み合わせて関節窩軸を確認し、卓越したセンターでの採用を促進しています。外傷・スポーツ医学グループは緊急時に迅速展開できるハンドヘルドデバイスを好みます。足・足首再建などの新興サブスペシャリティは、ディスポーザブル価格が外来マージンに合致すれば需要をさらに多様化させるでしょう。

エンドユーザー別:病院が優位を維持しASCが加速

病院は2025年の整形外科ナビゲーションシステム市場シェアの72.05%を維持しており、設備投資予算と複数専門科の症例件数を活用して機器を迅速に償却しています。学術センターはレジデント教育のためにナビゲーションを優先し、インプラント耐久性をベンチマークするレジストリにライブデータを提供する役割も担っています。電子カルテとの統合により、病院はアウトカムを分析し、予測可能な結果を求める保険者から包括払いのプレミアムを交渉できます。

ASCはCAGR 11.55%で最も急速に成長しており、病院外での関節置換術の償還を拡大する政策転換に後押しされています。3kg未満の携帯型ピンレスデバイスは狭い手術室に適合し、長いターンオーバーを回避します。Sg2は整形外科症例のASCへの二桁台の移行を予測しており、ナビゲーションはこれらのセンターが支払者契約に必要な品質指標を維持するのに役立ちます。専門クリニックやグローバルな慈善病院は小規模なセグメントを形成していますが、簡素化されたガイダンスプラットフォームが多様な経済的文脈でいかに機能するかを示しています。

地域分析

北米は2025年の売上の40.74%を占め、早期採用、複雑な関節に対するナビゲーションを償還する明確なCPTコード、24時間365日のフィールドサポートを提供できるベンダーの存在を反映しています。股関節・膝関節置換術のASCへの移行は、病院レベルの精度を再現するコンパクトなプラットフォームへの需要を高めています。ASCがナビゲーションプロトコルを関節手術に展開した場合、病院外来部門と比較して26%のコスト削減が記録されています。カナダはデータ検証済みアウトカムを奨励する州の資金調達プログラムでこの道を歩んでおり、メキシコは国境を越えたデバイス取引と民間病院の成長から恩恵を受けています。

欧州は次に大きなブロックを形成しており、ドイツ、英国、フランスが高価格インプラントの耐久性を予測するアライメント精度においてナビゲーションを支持する厳格なエビデンスベースのガイドラインを採用しています。多様な償還制度により普及率は異なり、ドイツの法定支払者はナビゲーションのディスポーザブルをカバーしている一方、南部市場は民間保険や自己負担モデルに依存しています。ベルリンのシャリテや英国オックスフォード大学病院などの学術拠点は技術を検証する堅固なレジストリを公表し、大陸の基準に影響を与えています。中東欧の新興国はEU復興基金で整形外科部門を近代化しており、ナビゲーションを高額な再手術を抑制する手段として位置づけています。

アジア太平洋は最も急成長している地域であり、人口の高齢化と所得水準の上昇が相まって2031年にかけてCAGR 9.24%を記録しています。インドの関節形成術インプラントセクターはCAGR約25%で拡大していますが、関節置換術の選択肢に対する認知度の低さが即時の件数を制限しています。中国の普及率は依然として低く、股関節外科医のうちナビゲーションまたはロボティクスを使用しているのは8.31%に過ぎませんが、先進医療を目標とする国家5カ年計画が利用率を押し上げると期待されています。日本と韓国はすでに成熟した償還制度を運用しており、オーストラリアの国家関節レジストリはナビゲーションと再手術リスク低減の関連を実証し、採用を強化しています。東南アジア市場はハイテク手術を求める医療観光客を引き付けており、民間病院が競争上の差別化要因としてナビゲーションへの投資を促されています。

競合環境

整形外科ナビゲーションシステム市場は中程度に分散しています。グローバルなデバイス大手はナビゲーションを幅広いインプラントポートフォリオに組み込み、クロスセルの優位性と複数年のサービス契約を活用しています。StrykerはMakoロボットとQ Guidanceカメラプラットフォームを統合し、股関節・膝関節・肩関節・脊椎手術にわたって単一のインターフェースを提供しています。Zimmer BiomedによるOrthoGridの買収はAI駆動の蛍光透視分析をもたらし、ROSAロボットラインを補完しています。Smith & NephewはTESSAで空間手術に参入し、受動的追跡から没入型ARガイダンスへのシフトを強調しています。

Brainlab、7D Surgical、OrthAlignなどの専門企業は、超高速カメラ登録、フラッシュイメージング、またはディスポーザブルのみのビジネスモデルによって資本障壁を排除することでニッチを開拓しています。新規参入企業は学術研究室からライセンスを受けた機械学習アルゴリズムを活用し、術中画像のみに依存するトラッカーレスナビゲーションを提供することで、かさばるアレイを回避しています。パートナーシップも盛んで、Smith & Nephewは超音波プランニングのためにJointVueと協力し、Zimmer BiomedはASC向けのTHINK Surgicalのワイヤレス膝関節ロボットを販売しています。ベンダーはまた、接続されたロボットが生成するデータレイクを活用して予知保全を構築し、インプラント耐久性の洞察を導き出すことで、販売後の関係を強化しています。

完全統合型ロボットがスタンドアロンのナビゲーション販売を脅かすにつれ、競合的カニバリゼーションが生じています。しかし、件数や予算が完全なロボティクスを正当化できない病院では依然としてカメラシステムを購入しており、対象ベースは広く保たれています。ハンドヘルドのピンレス製品はコスト重視の地域や大型コンソールに抵抗のある外科医に訴求します。予測期間を通じて、差別化は純粋な追跡精度(現在では当然の前提)ではなく、AI駆動の自動化、学習曲線の短縮、手術室統合プラットフォームとの相互運用性に集中するでしょう。

整形外科ナビゲーションシステム産業のリーダー企業

Stryker

Zimmer Biomet

Smith + Nephew

Medtronic

NuVasive

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Smith & Nephewは前十字靭帯再建術向けにNVIDIA GPU処理を搭載したTESSA空間手術システムを発売し、ARオーバーレイと融合したリアルタイムナビゲーションを導入しました。

- 2025年3月:Strykerは脊椎・肩関節向けの統合Q Guidanceと初のロボット股関節再置換機能を備えたMako 4を発表し、2025年後半の商業リリースに先立ち公開しました。

- 2025年2月:Enovisは8億ユーロ(8億6,000万USD)でLimaCorporateを買収することに合意し、3Dプリント製トラベキュラーチタンインプラントを再建ポートフォリオに追加しました。

- 2024年8月:Zimmer BiomedはOrthoGrid Systemsの買収を完了し、蛍光透視ベースの股関節AIメトリクスをナビゲーションスイートに組み込みました。

- 2024年7月:StrykerはCopilotを搭載したSpine Guidance 5についてFDA 510(k)認可を取得し、スマート器具と聴覚フィードバックを組み合わせて精度を向上させました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本調査では整形外科ナビゲーションシステムを、術前画像データをリアルタイムの三次元ガイダンスに変換する統合ハードウェア・ソフトウェアプラットフォームとして定義しており、外科医が膝関節・股関節・脊椎・その他の筋骨格系手術においてインプラントを正確に配置することを可能にします。対象ソリューションには、資本設備、単回使用ディスポーザブル、バンドルサービス契約として販売される光学・電磁・蛍光透視ベース・新興拡張現実トラッカーが含まれます。

調査範囲の除外:獣医用および純粋に診断目的の画像ツールは対象外です。

セグメンテーションの概要

- 技術別

- 電磁ローカライザー

- 光学追跡

- 蛍光透視ベース

- MRIベース

- 拡張現実・複合現実システム

- その他の新興技術

- 用途別

- 膝関節手術

- 脊椎手術

- 股関節手術

- 肩関節・上肢

- 外傷・スポーツ傷害

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター(ASC)

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは北米、欧州、アジア太平洋の整形外科医、病院チェーンの調達責任者、ASCの財務マネージャー、デバイスOEMの製品マネージャーにインタビューを実施しました。これらの議論により、二次情報源だけでは把握できない価格帯、採用の障壁、更新サイクル、地域別の構成変化が検証されました。

デスクリサーチ

OECDの医療手術統計、WHO世界保健観測所、米国FDA 510(k)認可ファイル、欧州統計局の病院退院記録などの公開データセットから着手し、手術件数と規制タイムラインを確定しました。整形外科業界団体、「The Journal of Arthroplasty」などの査読済みジャーナル、企業の10-K申告書、企業収益の分割を明確にするD&B Hooversの有料インテリジェンスからも追加の洞察を得ました。このリストは例示であり、事実確認と文脈構築のために多数のオープンおよびサブスクリプション情報源が参照されました。

市場規模の算定と予測

トップダウンの手術件数再構築モデルにより、年間の膝関節・股関節・脊椎手術件数を潜在的なナビゲーション導入件数に変換し、導入済みベースデータの選択的なボトムアップ集計と平均販売価格の確認によって検証しています。主要変数には、選択的膝関節置換術件数、整形外科症例におけるASCのシェア、設備投資予算、光学対電磁システムの構成比、平均デバイス寿命が含まれます。これらの促進要因に対する多変量回帰を外科医の知見に基づくシナリオ分析で調整し、2025年〜2030年の予測を導出しています。特に新興市場におけるボトムアップ集計のギャップは、一次インタビューから導出した較正済み普及率で補完しています。

データ検証と更新サイクル

アウトプットは異常値スクリーニング、シニアアナリストによるピアレビュー、最終公開前の更新を経ています。モデルは毎年更新され、重大な事象、主要なリコール、償還の変更、または画期的な承認が市場の基本的要因を変化させた場合はより早期に更新されます。

Mordorの整形外科ナビゲーションシステムのベースラインが意思決定者の信頼を得る理由

公表されている推計値はしばしば乖離しますが、これは各社が異なる製品構成、価格前提、更新頻度を選択するためです。件数を監査済みの手術統計に基づかせ、すべての平均販売価格を現場の臨床医と検証することで、当チームは購入者が認識可能なレバーに遡ることができる数値を提供しています。

他の数値との主な乖離要因には、ハードウェアサービス収益を除外した狭い調査範囲、ロボティクス対応システムの積極的または保守的な採用率、最近のASC拡大を見落とす更新頻度の低いモデルが含まれます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主な乖離要因 |

|---|---|---|

| 31億4,000万USD(2025年) | ||

| 32億6,000万USD(2025年) | グローバルコンサルティングA社 | 上場メーカーのナビゲーション収益のみを集計し、手術件数との三角測量が限定的 |

| 3億5,000万USD(2024年) | 業界誌B | ナビゲーションを純粋にソフトウェアアドオンとして扱い、資本コンソールおよび長期サービス契約を除外 |

これらの比較は、当社の厳格な変数選択と年次更新サイクルが、戦略的計画に活用できる均衡かつ透明性の高いベースラインをクライアントに提供することを裏付けています。

レポートで回答される主要な質問

整形外科ナビゲーションシステムの現在の市場規模は?

整形外科ナビゲーションシステムの市場規模は2026年に35億5,000万USDであり、予測期間(2026年〜2031年)にCAGR 13.06%で成長する見込みです。

整形外科ナビゲーションシステム市場の主要企業は?

Stryker、Zimmer Biomet、Smith + Nephew、Medtronic、NuVasiveが整形外科ナビゲーションシステム市場における主要企業です。

整形外科ナビゲーションシステム市場で最も急成長している地域は?

アジア太平洋が予測期間(2026年〜2031年)において最も高いCAGR 9.24%で成長すると推定されています。

整形外科ナビゲーションシステム市場で最大のシェアを持つ地域は?

2025年において、北米が整形外科ナビゲーションシステム市場で最大の市場シェア40.74%を占めています。

本整形外科ナビゲーションシステム市場レポートが対象とする年は?

本レポートは整形外科ナビゲーションシステム市場の過去市場規模として2019年、2020年、2021年、2022年、2023年、2024年を対象としています。また、2026年、2027年、2028年、2029年、2030年、2031年の整形外科ナビゲーションシステム市場規模を予測しています。

最終更新日: