整形外科用義肢市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.28 十億米ドル |

| 市場規模 (2031) | 5.77 十億米ドル |

| 成長率 (2026 - 2031) | 6.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる整形外科用義肢市場分析

2026年の整形外科用義肢市場規模は42億8,000万米ドルと推定され、2025年の40億3,000万米ドルから成長し、2031年には57億7,000万米ドルに達する見込みで、2026年から2031年にかけて6.17% CAGRで成長します。

糖尿病に関連した切断の増加、革新的な神経インターフェース義肢の登場、および生産サイクルを短縮しカスタマイズ性を向上させる低コスト3Dプリント技術へのアクセス拡大により、継続的な成長が支えられています。人口の高齢化と変形性関節症の有病率の上昇が対象ユーザー層を拡大する一方、アジア太平洋地域における国防・退役軍人リハビリプログラムが新興経済圏全体での技術普及を加速させています。競争上の差別化は現在、リアルタイム感覚フィードバック、カーボンファイバー代替素材、および接続デバイスのサイバーセキュリティ対応を軸に展開されており、既存企業とスタートアップが垂直統合とニッチ特化を追求するダイナミックな市場環境を形成しています。厳しい償還環境とチタン供給不足が短期的な利益率を抑制していますが、同時にメーカーがサプライチェーンを合理化し、付加製造ハブを地域化する動機にもなっています。

主要レポートのポイント

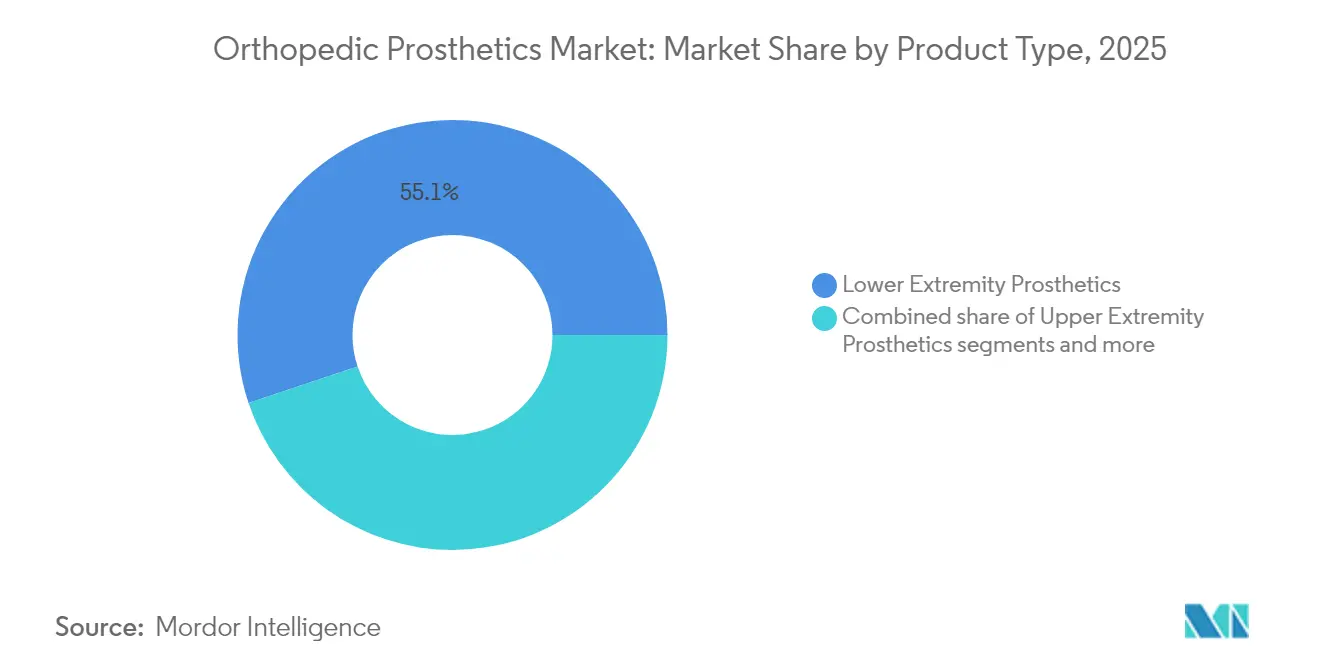

- 製品カテゴリー別では、下肢義肢が2025年の整形外科用義肢市場シェアの55.12%を占め、ライナーは2031年にかけて最速の9.52% CAGRを記録すると予測されています。

- 技術別では、従来型システムが2025年に45.10%の収益シェアでリードし、ロボット・マイクロプロセッサー制御デバイスは2031年にかけて9.91% CAGRで拡大すると予測されています。

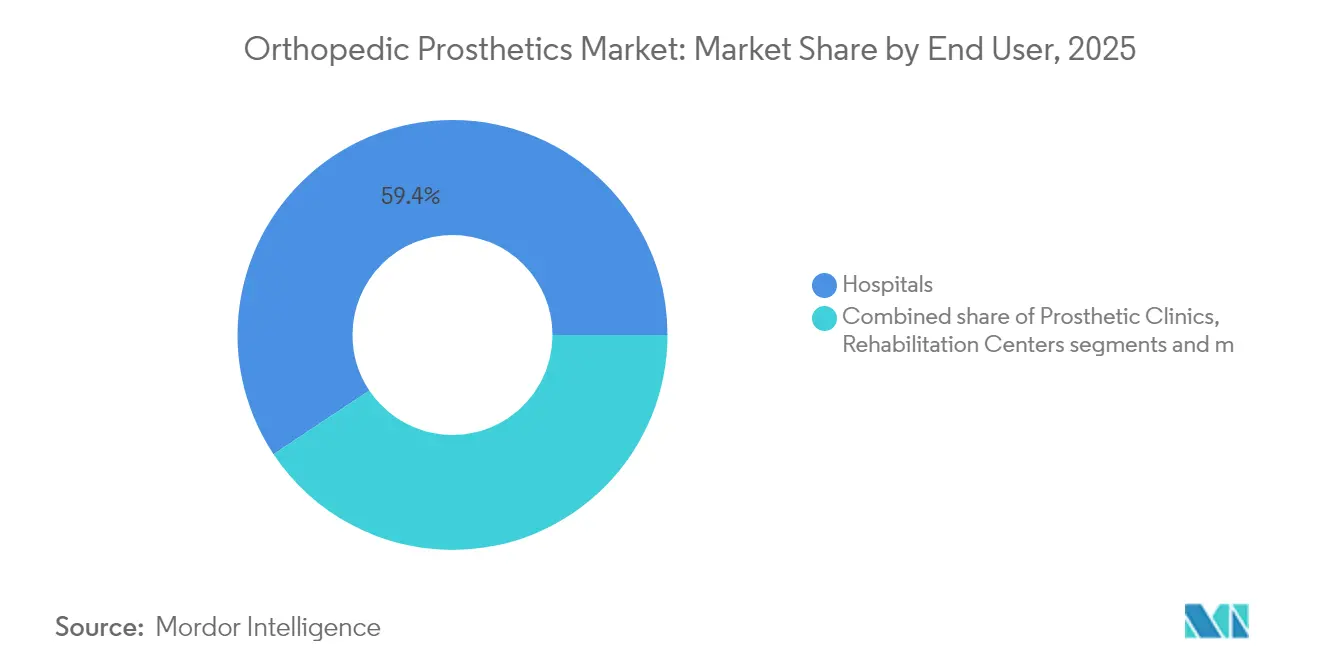

- エンドユーザー別では、病院が2025年の整形外科用義肢市場規模の59.35%を占め、在宅ケア環境が2026年から2031年にかけて10.32% CAGRで最速成長を遂げる見込みです。

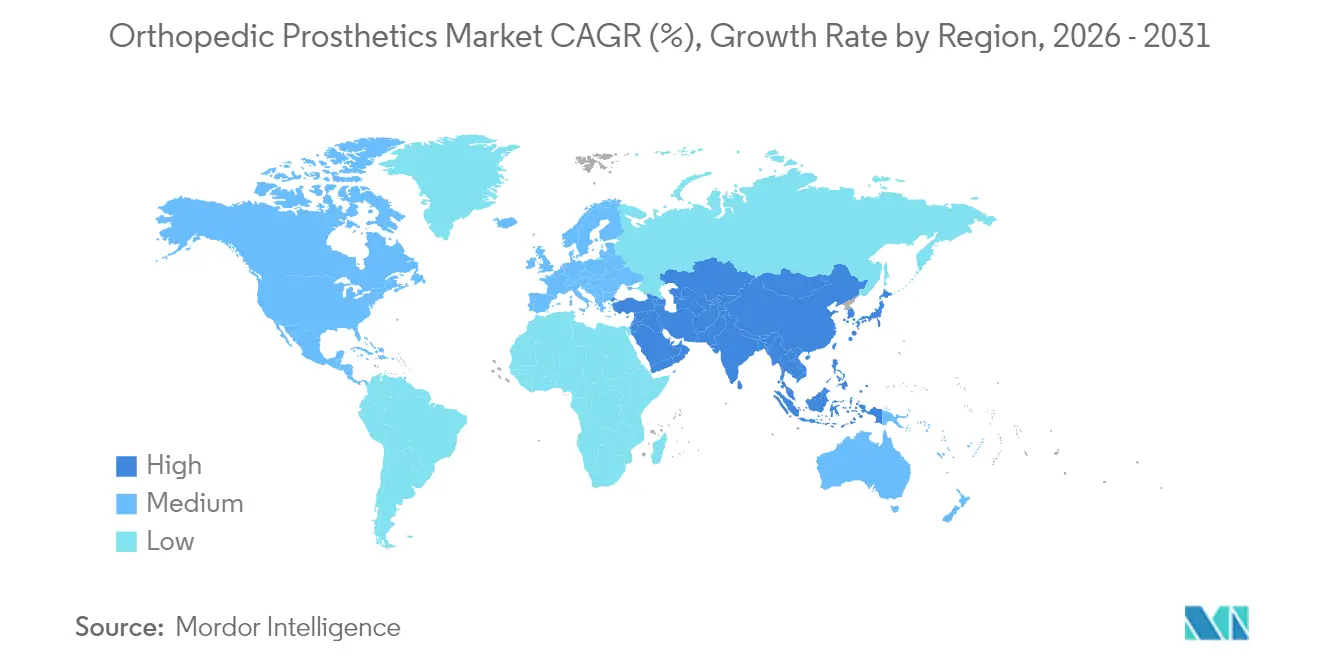

- 地域別では、北米が2025年に41.88%の地域シェアを占め、アジア太平洋地域は2031年にかけて10.71% CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の整形外科用義肢市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖尿病に関連した切断の増加 | +2.1% | 北米およびアジア太平洋地域に最大の影響を持つグローバル | 中期(2〜4年) |

| 高齢化人口と変形性関節症の有病率 | +1.8% | 特に先進市場においてグローバル | 長期(4年以上) |

| マイクロプロセッサーおよび筋電義肢の進歩 | +1.5% | 北米、欧州、アジア太平洋地域のコア市場 | 中期(2〜4年) |

| 新興市場における3Dプリントサービスハブの拡大 | +1.2% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 短期(2年以内) |

| アジア太平洋地域における国防・退役軍人リハビリ資金の急増 | +0.9% | アジア太平洋地域、他地域への波及効果あり | 短期(2年以内) |

| 電子商取引アフターマーケットコンポーネント販売の成長 | +0.7% | 北米および欧州での早期採用を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

糖尿病に関連した切断の増加が市場拡大を牽引

毎年100万件以上の糖尿病関連下肢切断が発生しており、脆弱な皮膚表面に対するせん断力を低減し感染管理を改善する高度なソケット設計への需要が急増しています。米国、中国、インドにおける専門的なフットケア経路は、患者をより早期の義肢介入へと誘導し、交換サイクルを前倒しにしてコンポーネントの継続的な販売を拡大しています。この需要増加に対応するメーカーは、神経障害性歩行パターンに対応しエネルギー消費を低減する軽量カーボン複合材パイロンへの投資を進めています。この現象は、急速なライフスタイルの変化が糖尿病有病率を高めているアジア太平洋地域の都市部で特に顕著であり、地域市場の拡大を公衆衛生上の優先事項や四肢喪失支援イニシアチブと一致させています。

高齢化人口が変形性関節症関連需要を拡大

北欧、日本、オーストラリアでは中央年齢が40歳を超えて上昇しており、関節置換術を必要とする高齢者層が拡大し、修正手術のシナリオでは部分的な義肢も必要とされています。ベビーブーム世代は以前の世代と異なり、ゴルフ、ハイキング、軽いジョギングをサポートする高活動性義肢膝を求めています。その結果、設計の優先事項は、スウィングフェーズをリアルタイムで調整する適応型ダンピングマイクロプロセッサーユニットへとシフトしています。支払者は、転倒防止のエビデンスと連動した場合にこのような高性能デバイスの償還を増やしており、高齢アスリートのアップグレードサイクルを強化しています。病院は骨密度スクリーニングと義肢選択を統合した老年整形外科プログラムを導入し、持続的なデバイス交換をさらに支援しています。

マイクロプロセッサーおよび筋電技術のブレークスルー

MITのアゴニスト・アンタゴニスト筋神経インターフェース(AMI)手術は歩行速度を41%向上させ、脳コンピューターインターフェースが従来の機械式義肢では実現できない固有感覚フィードバックを提供するパラダイムシフトを示しています。スタートアップ企業は、数ミリ秒先の歩行意図を予測するAI分類器を組み込み、不整地での移行をスムーズにしています。HCPCS L5827などの電動膝に対するパイロット償還コードが明確な支払い経路を確立し、サプライヤーの採用を促進しています。アルゴリズムのチューニングがクラウド上で行われるようになるにつれ、サイバーセキュリティの堅牢性が必須となり、FDAの2025年ガイダンスは現在、脅威モデリング文書を市販前承認のゲート項目として扱っています。

3Dプリントが新興市場でのアクセスを民主化

低コストの付加製造によりソケット生産時間が数週間から数時間に短縮され、農村部のクリニックが物理的な在庫の代わりにデジタルデザインライブラリを保有できるようになっています。ベトナムやインドネシアのコミュニティ製造ラボは、海外輸入品に匹敵する快適性を実現する低コスト義肢製造ワークフローを活用しています。ラテンアメリカの自治体は現在、かつて5万米ドルを超えていた従来の寄付品に代わり、50米ドルから500米ドルで小児用義手を調達しています。多国籍ベンダーは地域の機関と提携してポリマー強度を検証し、ラストマイル流通ネットワークを構築することで、プレミアム輸入品を正当化する所得水準に達するはるか前から新興バリューチェーンに組み込まれています。

制約影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いデバイスコストと不一致な償還 | -1.4% | 新興市場に最大の影響を持つグローバル | 中期(2〜4年) |

| 開発途上国における認定義肢士の不足 | -0.8% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| チタンおよびカーボンファイバーの供給ボトルネック | -0.6% | 北米および欧州に特に影響を与えるグローバル | 短期(2年以内) |

| スマート義肢に対するサイバーセキュリティの精査 | -0.4% | 北米、欧州、アジア太平洋地域のコア市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

償還の不一致が市場アクセスを制約

米国のメディケア受給者は保険があるにもかかわらず、義肢1本につき3,580米ドルを自己負担しており、これがデバイス放棄を促し交換サイクルとアフターマーケット販売を減少させる障壁となっています。フランスの2025年における25%の償還削減はサプライヤーの撤退と断続的なインプラント不足をもたらし、政策の変動がいかに供給可用性を再形成するかを浮き彫りにしています。スタートアップ企業は、マイクロプロセッサー膝をリースするという形で販売ではなくサブスクリプション方式を採用し、ソフトウェアアップデートとメンテナンスを支払者の予算サイクルに合わせたプランに組み込むことで利益率の圧迫に対抗しています。

人材不足がサービス提供能力を制限

オーストラリアでは人口10万人あたり1.62人の義肢士しかおらず、東南アジアやサブサハラアフリカではさらに低い比率であり、デバイスの在庫に関わらず処置のスループットが制限されています。3D肢体スキャナーを使用したテレフィッティングプラットフォームが農村部のギャップを緩和していますが、遠隔アライメントの規制枠組みはまだ未成熟です。インドネシアとケニアでは政府奨学金と短期認定モジュールが試験的に導入されていますが、その効果は長期的に現れるでしょう。そのためベンダーは、特定の調整作業をコミュニティヘルスワーカーが行えるよう、臨床医指導のビデオチュートリアルとAI駆動の圧力マップ分析をサービス提供に組み込んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:下肢優位性がライナーイノベーションに直面

下肢ソリューションは2025年の整形外科用義肢市場規模の55.12%を占め、高発生率の経脛骨および経大腿骨手術に支えられています。需要の集中により、メーカーはスポーツ時の高いねじり荷重に耐える次世代ロータリーアダプターのR&Dに充てる規模の経済を活用しています。ライナーは収益規模としては小さいものの、皮膚の汗管理と残肢の体積変動という、デバイス放棄と強く相関する2つの要因に対処することで、2031年にかけて9.52% CAGRを達成します。抗菌性ナノ粒子を注入した新しい熱可塑性エラストマーゲルがライナーの交換間隔を延長し、最小限の臨床監督で継続的な販売を生み出しています。専門・スポーツ義肢はニッチではあるものの、プレミアム価格を引き付け、主流の上肢アップグレードを促すブランドショーケースとして機能しています。カスタム3Dプリントラティスが手積みガラス繊維シェルに取って代わるにつれ、ソケットの整形外科用義肢市場シェアは徐々に上昇しており、重量を30%削減しマラソンランナーの通気性を改善しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

技術別:従来型システムがロボットイノベーションに道を譲る

従来型受動義肢は、低移動性ユーザーにとっての手頃な価格と長年実証された信頼性により、2025年に45.10%の収益シェアを維持しました。それにもかかわらず、ロボット・マイクロプロセッサー制御プラットフォームは9.91% CAGRで加速しており、高性能デバイスの整形外科用義肢市場規模を拡大しています。BionicMのユニットなどのアルゴリズム膝は約51,000米ドルで販売され、クラウドアップデート可能なファームウェアを統合しており、ハードウェアの交換なしに機能強化が可能です。ハイブリッド構造は筋電式手首と受動式肘ロックを組み合わせ、活動クラスごとに価値対コスト比を調整します。一方、付加製造はエントリーレベルの足部の部品表を最大40%削減し、地域ディストリビューターが地域樹脂調達によって利益率を守りながら積極的な価格設定を可能にしています。センサーの小型化と低電力Bluetoothメッシュにより、義肢が病院のIoTエコシステムにさらに組み込まれ、遠隔歩行分析が可能になる一方、最新のFDAガイダンスで対処されているサイバー侵入への脆弱性も高まっています。

エンドユーザー別:病院優位性が在宅ケアへとシフト

病院および製薬・バイオテクノロジー研究部門は2025年のエンドユーザー収益の59.35%を占め、外科的専門知識の集中と助成金による臨床試験を反映しています。しかし、テレリハビリソフトウェアが遠隔理学療法セッションとクラウドベースの歩行チューニングを可能にするにつれ、在宅ケア環境が10.32% CAGRで不均衡な増分成長を獲得するでしょう。義肢クリニックはカスタムフィッティングにとって依然として重要ですが、そのサービスミックスにはサブスクリプション型センサーキャリブレーションパッケージが追加され、継続的な収益を押し上げています。リハビリセンターはVR対応バランストレーニングモジュールにより差別化を図り、入院期間を短縮しています。外来手術センターは都市部での修正手術能力を拡大し、三次病院の混雑緩和に貢献しています。軍・退役軍人機関は引き続きR&D資金を投入しており、2025年度に承認された1億5,000万米ドルが過酷な地形での運用性と防水性に関するコンポーネント仕様を直接形成しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年に41.88%の地域収益シェアを維持し、高性能マイクロプロセッサー膝・腕の償還をカバーする保険と認定施術者の密なネットワークに支えられています。米国は地域のイノベーションを牽引し、整形外科用義肢市場全体で技術リーダーシップのハロー効果をもたらすAMIおよびOMPの画期的な研究を主導しています。カナダは州をまたいだテレ整形外科プラットフォームを活用して北部コミュニティへのアクセスを拡大し、メキシコはマキラドーラクラスターを統合して輸出向け軽量パイロンを共同製造しています。

10.71% CAGRで成長すると予測されるアジア太平洋地域は、突出した糖尿病有病率と野心的な国民皆保険の展開を組み合わせています。中国の地元イノベーターは輸入品より35%安い低コスト3Dプリントソケットを加速させています。インドの地区レベルの外傷センター向けモジュール式足部の公共調達がさらに数量を押し上げています。日本と韓国は感覚フィードバックの最前線を推進し、高度なファームウェアアップグレードへの地域需要を牽引しています。オーストラリアは施術者不足にもかかわらず、人材ギャップを補うAI誘導アライメントツールの高い採用率を維持しています。紛争地帯での遠隔義肢支援などの地域人道プロジェクトは、衛星ネットワークを通じたデザインファイルの国境を越えた普及を示しています。欧州は成熟した規制集約型の環境を呈しており、価格上限が利益率を圧迫する一方で臨床実践基準は厳格に維持されています。ドイツは材料不足を緩和するためのカーボンファイバーリサイクルイニシアチブを先導し、英国はNHS長期計画のもとでデジタル整形外科パイロットを迅速に推進しています。フランスの償還削減は局所的な不足を生み出し、並行輸入チャネルを促進し持続可能な価格設定に関する議論を引き起こしています。南米、中東、アフリカは現在合わせて控えめなシェアを占めていますが、ブラジルとアラブ首長国連邦に3Dプリントハブが出現し、文化的に適応した化粧カバーと衝撃吸収足部のリードタイムを徐々に短縮するにつれ、高い一桁台の成長を記録しています。

規制環境

整形外科用義肢の規制は、機器分類、適合性評価、性能・材料規格にわたる。米国では、外部組立式の下肢義肢は21 CFR 890.3500(クラスII)に該当し、接続機能を持つまたはリスクの高いシステムでは、ソフトウェア文書化や市販後管理に関するより厳格な要件が求められる場合がある。2026年3月、FDAはIntegrum ABのOPRA Implant Systemに対するPMA補足承認(P190009/S010)を記録し、承認後研究に関連したラベリング変更を伴った。

規格の改定は、設計検証やサプライヤー認定にも世界的に影響を及ぼす。ISO 22675:2024(2024年12月発行)は、義足足部の周期試験および静的試験を更新した。ISO/DIS 22523.2は2026年4月24日に照会・投票段階を完了し、外部義肢および矯正具に関する要件と試験方法を進展させた。これにより、機械的完全性の証拠に対する基準が高まり、EU医療機器規則(MDR 2017/745)の適合性評価経路における文書化負担が増大する可能性がある。

バリューチェーン分析

バリューチェーンは、カーボンファイバー、シリコンおよびエラストマー、金属などの原料から始まる。次に、部品製造(機械加工、射出成形、マイクロプロセッサユニット用の電子部品・センサー)の工程を経て、足部、膝部、ソケット、ライナー、モジュール部品への組み立てへと進む。最終的な価値創造は、下流の患者個別のフィッティング、アライメント、リハビリテーションに集中する傾向があり、これらは病院、義肢クリニック、リハビリテーションセンターを通じて提供され、認定義肢装具士が臨床的な歩行目標を機器の設定、ソフトウェア調整、継続的なメンテナンスへと変換する。

クリニックへの商業的流通は、クリニックへの直接販売、地域倉庫を介した卸売流通、複数サイズの在庫を必要とする高価値構成品向けの委託販売モデルを組み合わせて行われる。このチェーンは、グローバル調達と大量出荷に支えられた量産型バリュー層部品と、地域化された製造と短い納期をサポートする積層造形を用いたプレミアムまたはカスタマイズ機器との間で分岐している。Ottobockが2026年6月に発売した3Dプリントシリコンライナー「iconiq」は、カスタマイズがケアの現場に近づいている一例であり、同時にデジタル設計管理、材料検証、臨床医の研修が重視されるようになっている。

競争環境

整形外科用義肢市場は依然として中程度に分散しており、地域の専門企業が地域の嗜好に対応しています。Össurは2023年第4四半期に義肢部門で9%のオーガニック成長を記録し、末梢神経刺激アクセサリーへの垂直統合を拡大する神経整形外科企業FIOR & GENTZの買収によって後押しされました[1]出典:Össur、「制限のない生活」、ossur.com 。Ottobockは外骨格スタートアップへの少数株取得によりロボティクスパイプラインを深化させ、バンドル入札に向けて義肢とサポートウェアのポートフォリオを整合させています。Zimmer Biometはセメントレス部分膝のFDA承認を取得し、後に経大腿骨ステムに移行する可能性のある多孔質チタン付加製造プロセスを検証しました[2]出典:Zimmer Biomet、「Oxford® セメントレス部分膝承認」、zimmerbiomet.com 。Strykerはインドに拡張グローバルテクノロジーセンターを開設し、ASEAN保険フォーミュラリーを対象としたコスト削減型マイクロプロセッサー足首の共同設計を進めています。サイバーセキュリティが新たな競争の場として浮上しており、ベンダーはソフトウェア部品表の義務化を規制当局が正式化する前に、ゼロトラストアーキテクチャを組み込むためにSaaSプロバイダーと提携しています。

小規模参入企業はホワイトスペースを活用しており、日本企業BionicMはアクティブな切断者向けにプレミアム価格でロボット膝を商業化し、米国企業Unlimited Tomorrowはスマートフォンスキャンでパーソナライズされた低コスト3Dプリント義手をクラウドファンディングしています。コンポーネントサプライヤーは地政学的な供給ショックを緩和するため、チタンから高マンガン鋼への合金多様化を進めています。全階層にわたり、戦略的買収がポートフォリオ拡張の手段として選ばれており、Strykerによる軟組織補強材を手掛けるArtelonの買収が義肢統合を安定させる技術へのアクセスを獲得した例として挙げられます。

整形外科用義肢業界リーダー

Blatchford Ltd

Fillauer LLC

Willow Wood Global LLC

Ossur

Mobius Bionics

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会の一つは、機械的に独立した機器から、解剖学的に統合され神経情報を活用したシステムへの移行であり、臨床的エビデンスとR&D活動が骨結合、神経制御、感覚フィードバックに収束しつつある。2026年の査読済み研究(Journal of NeuroEngineering and Rehabilitation)は、骨固定型で神経制御された膝義肢を従来のマイクロプロセッサ制御膝と比較し、意志による制御と身体化に関連した差別化を強調しており、メーカーやケアネットワークが治療と機器の提供をバンドル化する余地を生み出している。この枠組みは、ハードウェアの選定、ソフトウェア調整、リハビリテーションプロトコルをより統合されたサービスラインへと結びつける。

アクセスと手頃な価格のギャップは、特に臨床医不足と断片化したサービスモデルがスループットと機器の継続性を制約している地域において、投資の対象となる別の分野である。3Dプリンティングと新材料は、より低コストなカスタマイズと迅速な交換サイクルを支えており、2025年の義肢用ハンドに関する3Dプリンティング研究は、TPUベースのソフトジョイントアプローチについて論じている。同時に、Journal of Prosthetics and Orthoticsの2026年の見解論文は、資源が限られた環境における制約として断片化と規制上の障壁を指摘し、デジタルスキャン・フィットワークフロー、標準化されたライナー・ソケットプラットフォーム、クリニック支援パートナーシップなど、あらゆる段階でプレミアムなハードウェアを必要とせずにフィッティングのばらつきを減らす拡張可能なアプローチを支持している。

最近の業界動向

- 2026年6月:CVC Catalyst IIIは、Blue Sea Capital、Arbogast家、および経営陣からWillowWood Holdings Inc.の過半数株式を取得することに合意し、完了は2026年第3四半期と伝えられている。この取引は、ソケット、ライナー、部品システムへの継続的なプラットフォーム投資を支え、米国全体での製造とR&Dの規模拡大に向けた財務的な余力を追加する。

- 2026年5月:Blatchfordは、Blatchford OrtopediおよびOrtoproを含むノルウェーの患者ケア事業をOttobockに売却し、Ottobockの患者ケアネットワーク拡大の一環となった。この取引はケア提供と製品ポートフォリオとの統合を強化し、Ottobockのスカンジナビアにおけるクリニック拠点を強化するもので、製品の普及と サービス標準化に影響を与える可能性がある。

- 2024年2月:Hanger Inc.はFillauerの買収を完了した。大規模なケアネットワークと義肢部品メーカーを組み合わせることで垂直統合が強化され、Hangerのクリニックチャネルを通じた上肢・下肢部品の流通を加速させる可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、失われた四肢を補い、基本的な移動能力と機能を回復するために使用される整形外科用義肢デバイスおよび関連部品から生じる収益を、臨床的なフィッティングから長期使用までを対象範囲として捉えている。義肢システムおよび主要な消耗品が患者ケアチャネルに販売される地点で市場規模を算定する。

対象範囲外:矯正具や支持具、車椅子および一般的な移動補助具、外部義肢システムの一部を構成しない純粋な外科用インプラントは除外する。

セグメンテーション概要

- 製品タイプ別

- 上肢義肢

- 下肢義肢

- ライナー

- ソケット

- モジュラーコンポーネント

- 専門・スポーツ義肢

- 技術別

- 従来型

- 電動式/筋電式

- ハイブリッド

- 3Dプリント/付加製造

- ロボット/マイクロプロセッサー制御

- エンドユーザー別

- 病院

- 義肢クリニック

- リハビリセンター

- 外来手術センター

- 在宅ケア環境

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋地域その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要プールとケアパスウェイを構築することから始まり、次に実際に観察される機器カテゴリーと交換サイクルとの整合を図る。疫学および四肢切断の要因については、世界保健機関(WHO)、CDC、National Health Serviceの公表資料などの公的資料に依拠し、医療費支出や人口統計指標については、世界銀行やOECDなどの資料を活用する。

数量と価格の根拠を得るため、米国FDAの機器データベースおよび安全性通知、関連機器フローに関するUN Comtrade貿易統計、義肢の使用状況と結果を報告する査読済み学術誌なども確認する。企業の年次報告書、投資家向け説明資料、信頼できる医療関連団体のウェブサイトは、チャネル構造や典型的な製品ミックスの検証に役立つ。また、企業財務情報とニュースの有料サブスクリプションを利用し、収益レンジや企業動向を相互確認する。これらの例は網羅的なものではなく、データ収集、前提の検証、ギャップの明確化のために他の公的資料や有料資料も使用した。

一次インタビューおよび調査

一次調査は、需要構築の妥当性を検証し、現実的な交換間隔を確認し、クリニックや病院で実際に請求される価格に整合させるために用いられる。APAC、EMEA、南北アメリカ地域の義肢クリニック、リハビリテーション関係者、流通業者、製造側の専門家などに聞き取りを行い、これにより外れ値の前提を修正し、提示する予測ストーリーを最終化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | 経営幹部(CXO):15% | APAC:38% |

| 中堅層:50% | 機能/事業部門責任者:40% | EMEA:36% |

| 中小プレーヤー:17% | マネージャー:45% | 南北アメリカ:26% |

市場規模算定と予測

市場規模の算定は、国レベルの四肢切断有病率と年間発生率から始まるトップダウン方式の需要プール再構築を用い、義肢ケアへのアクセスを反映するために対象可能な治療率を適用する。そこから、フィッティング率とソケット、ライナー、完全システムの平均交換サイクルを組み合わせることで年間ユニット需要に変換し、その後、製品ミックスと償還の実態を反映した平均販売価格構成を適用する。

数値を実用的に保つため、下肢と上肢の比率、従来型対電動式システムの比率、部品交換タイミング、平均クリニックスループット、地域別の償還カバレッジの方向性など、いくつかの市場特性を主要な入力として使用する。予測はシナリオ分析を通じて実施され、高度な技術および3Dプリント部品がどの程度速く浸透するかについての専門家の見解に支えられ、その後、過去の導入シグナルに基づくトレンドスムージングと照合して妥当性を確認する。

結果は、主要国におけるサンプル抽出したASP×数量チェックや、公開されている財務情報を用いた収益整合性チェックといった選択的なボトムアップ的近似によって裏付けられる。国レベルのデータが薄い場合は、類似の医療システムからのプロキシ比率を使用し、単一の参照市場への過度な依存を避けるため、インタビュー後に調整する。

データ検証と更新サイクル

検証は、需要構築、価格構成、そして手術動向、関連する場合の貿易動向、ケアアクセス指標といった独立したシグナルとの三角測量によって行われる。大きな差異が見られる場合は、要因を特定し、前提を再確認し、単一の入力が大きな変動の原因である場合は専門家に再度連絡する。

承認前に、モデルとナラティブは複数のアナリストによるレビューを経て、ユニットロジック、通貨処理、地域別集計の整合性が保たれる。レポートは毎年更新され、償還制度の変更、大規模な新製品発売、規制措置など重大な事象が発生した場合には中間更新が行われ、提供直前に最終的な最新性チェックが完了する。

Mordor Intelligenceの整形外科用義肢市場推定値と他の公表推定値の比較

整形外科用義肢の公表市場規模は、何が算定対象とされているか、あるいはどの年が基準時点として使用されているかが一致しないことが多いため、大きく異なって見える場合がある。差異は通常、カテゴリーの包含範囲、基本機器と高度機器における価格の平均化方法、そして推定値が患者需要シグナルに基づくものかサプライヤー側の収益パターンに基づくものかの違いから生じる。

矯正具やブレースは、公表されている総額の中で一般的な追加項目であることが多いが、本整形外科用義肢市場に関するMordor Intelligenceの対象範囲からは除外されており、これにより価値は外部義肢システムおよびその主要部品に紐づけられている。ある推定値が電動機器への積極的な技術ミックスの移行を採用している場合や、通貨換算のタイミングが同じ暦年平均に整合していない場合には、差異がさらに広がる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.28 B (2026) | |

| 業界出版社A | USD 2.51 B (2024) | より早い基準年を使用し、チャネル捕捉範囲が狭い可能性があり、交換に起因する部品収益を見落とし、クリニックの浸透度が高い市場を過小評価する可能性がある。 |

| 市場トラッカーB | USD 1.60 B (2024) | より小規模な収益プールとして報告されることが多く、ライナー、ソケット、モジュール部品が完全に含まれているかどうかの明確性が限られており、より短い期間により技術ミックスの影響も弱まる可能性がある。 |

全体として、表中の差異は主に、何が含まれているか、規模算定に選択された年、そして交換サイクルと製品ミックスがどのように収益に変換されているかによって説明される。前提を患者数、交換タイミング、現実的な価格帯に紐づけて追跡可能にすることで、入力が変化した際に整合させやすく更新しやすい市場観を提供できる。

レポートで回答される主要な質問

2026年の整形外科用義肢市場の価値はいくらで、どのくらいの速度で拡大していますか?

整形外科用義肢市場は2026年までに約42億8,000万米ドルに達し、年間複合成長率(CAGR)約6.17%で拡大すると予測されています。

整形外科用義肢市場で最も速く成長している地域はどこですか?

アジア太平洋地域は10.71%の予測CAGRで、高い糖尿病有病率に直面しながら野心的に国民皆保険を追求しています。

2026年の北米における整形外科用義肢市場のシェアの価値はいくらですか?

整形外科用義肢市場の北米シェアは、世界市場の約41.88%になると予想されています。

市場拡大を遅らせる可能性のある主な制約は何ですか?

償還の不一致が整形外科用義肢市場における市場アクセスを制約しています

最終更新日: