腹部大動脈瘤(AAA)修復デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

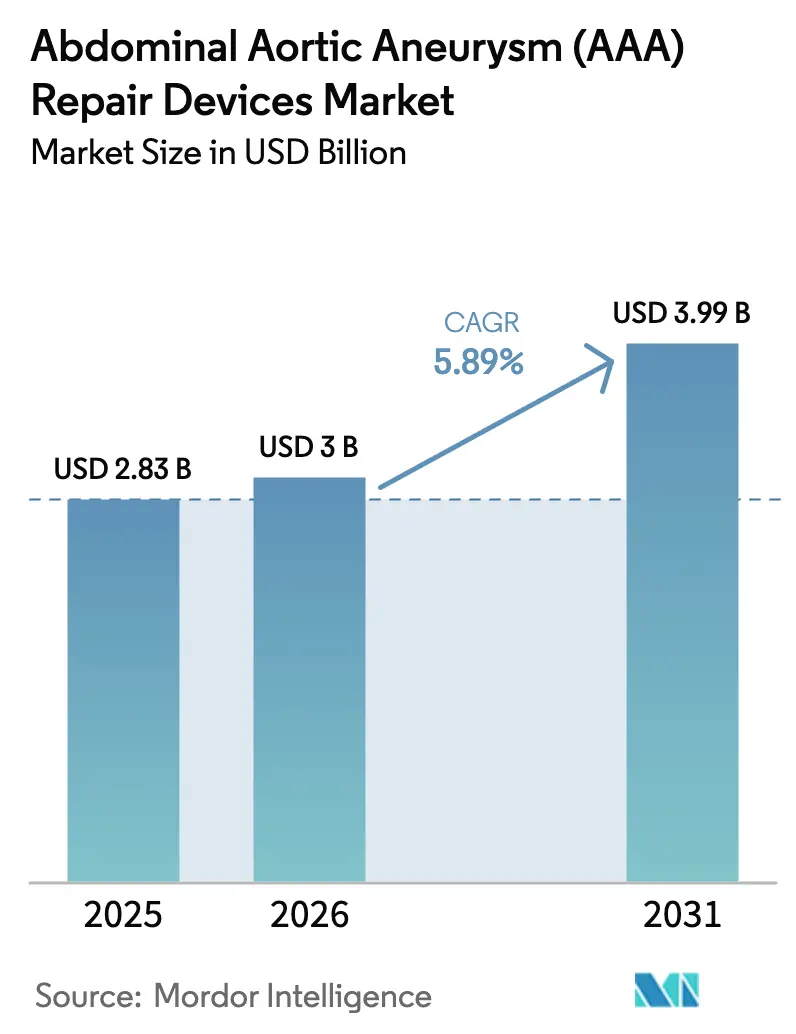

| 市場規模 (2026) | 3 十億米ドル |

| 市場規模 (2031) | 3.99 十億米ドル |

| 成長率 (2026 - 2031) | 5.89% CAGR |

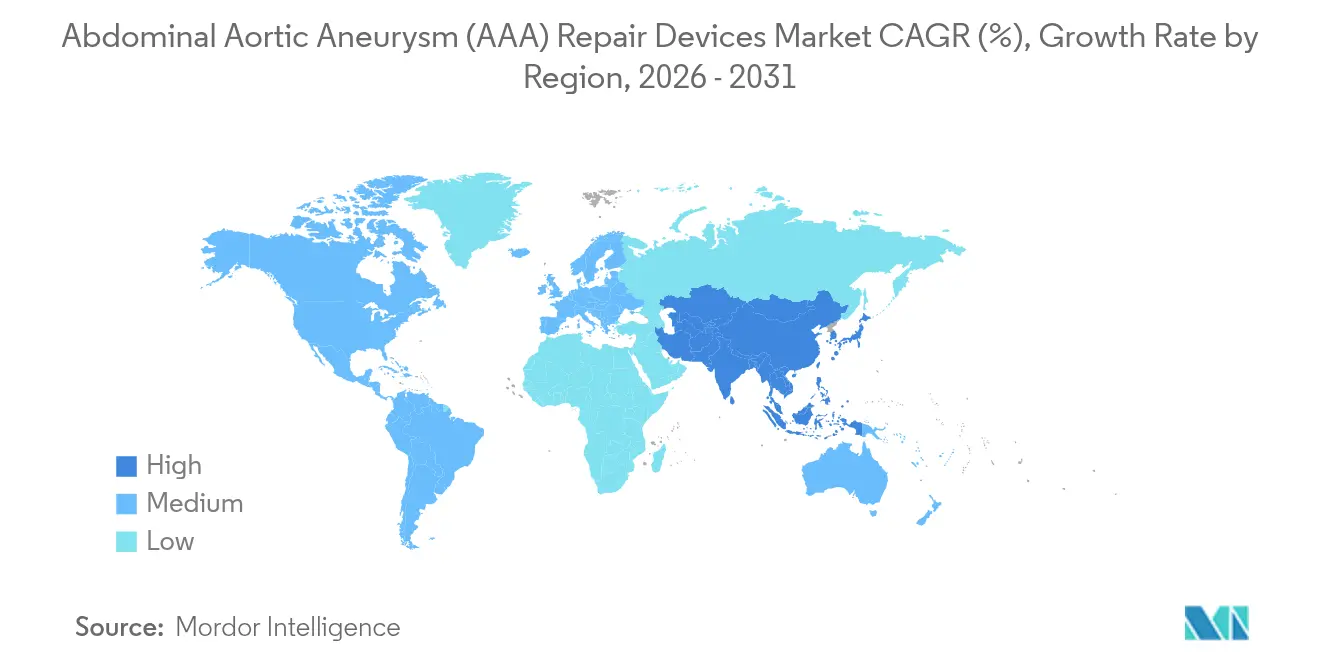

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

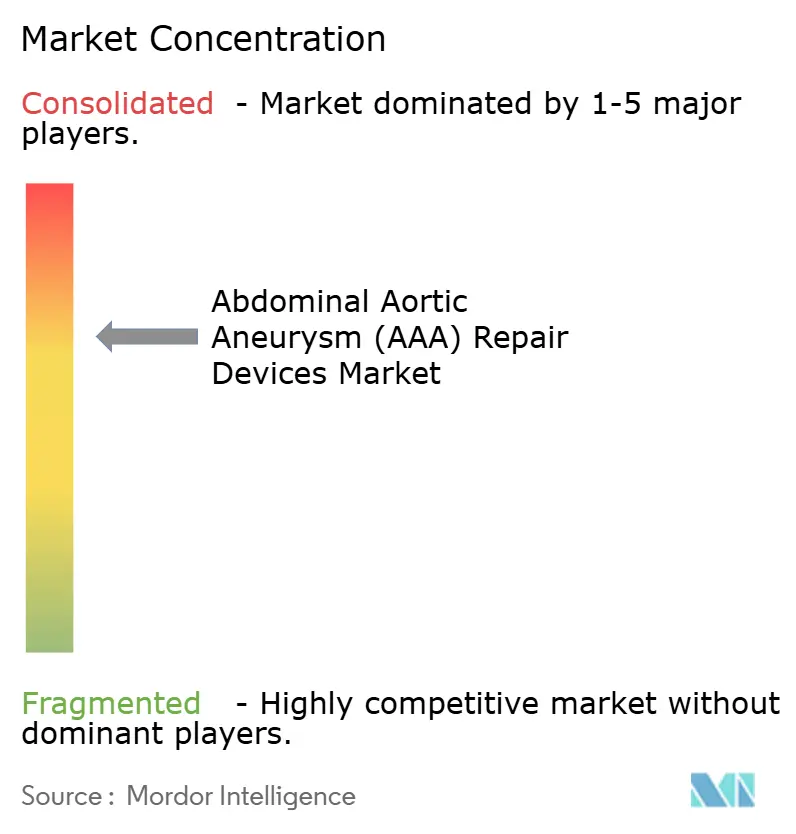

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる腹部大動脈瘤(AAA)修復デバイス市場分析

腹部大動脈瘤修復デバイス市場規模は、2025年の28億3,000万米ドルから2026年には30億米ドルへと成長し、2026年〜2031年にかけてCAGR 5.89%で2031年までに39億9,000万米ドルに達すると予測されています。安定した成長は、高齢化が進む主に男性喫煙者におけるAAAの有病率の上昇、低侵襲的な血管内動脈瘤修復(EVAR)の急速な主流化、および難解な解剖学的部位に焦点を当てた継続的なデバイス革新を反映しています。病院が依然として修復処置の大部分を担っていますが、同日退院を促進する診療報酬の変化に伴い、外来センターが勢いを増しています。北米が最大の収益シェアを維持している一方、アジア太平洋地域はスクリーニング能力、専門家トレーニング、中産階級の保険カバレッジの改善により最も急速に成長しています。計画ソフトウェア、高度なイメージング、修復後モニタリングを網羅した統合的な処置エコシステムが、単独のグラフト仕様を主要な購買基準として凌駕するにつれ、競争の激しさが増しています。

主要レポートのポイント

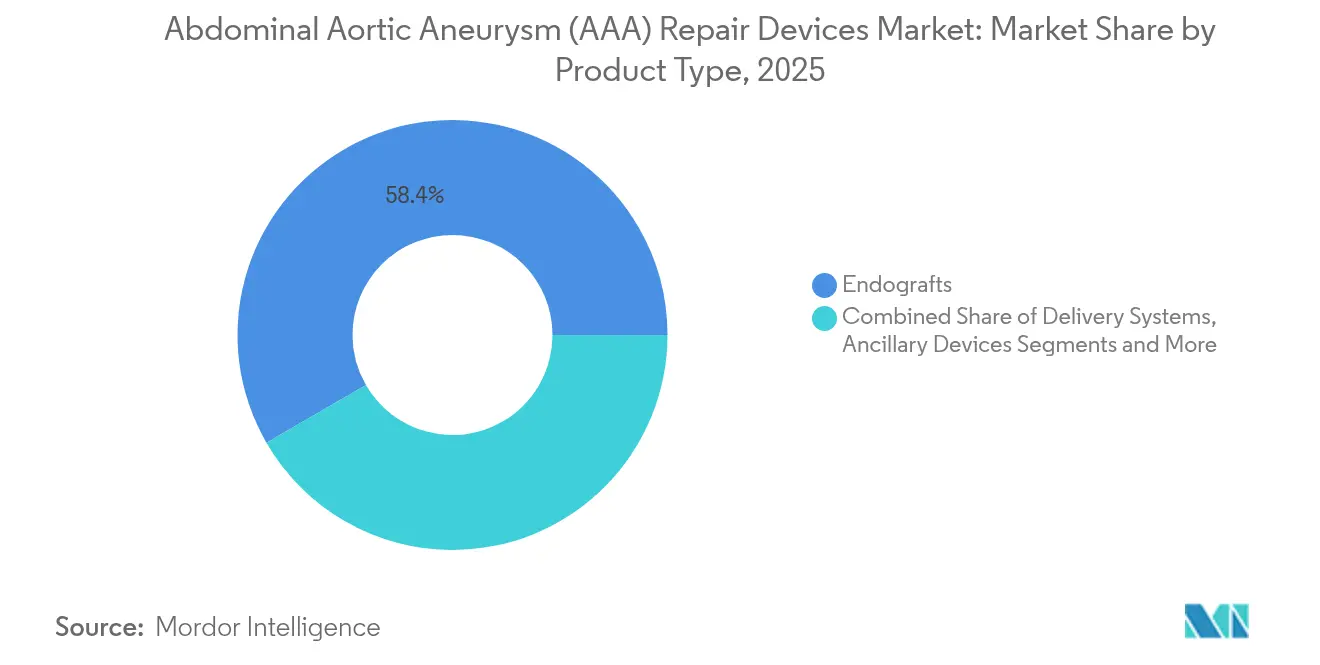

- 製品タイプ別では、エンドグラフトが2025年の腹部大動脈瘤修復デバイス市場シェアの58.35%を占め、デリバリーシステムは2031年にかけてCAGR 6.46%で成長すると予測されています。

- 処置タイプ別では、EVARが2025年の腹部大動脈瘤修復デバイス市場シェアの69.55%を占め、2031年にかけてCAGR 6.55%で拡大しています。

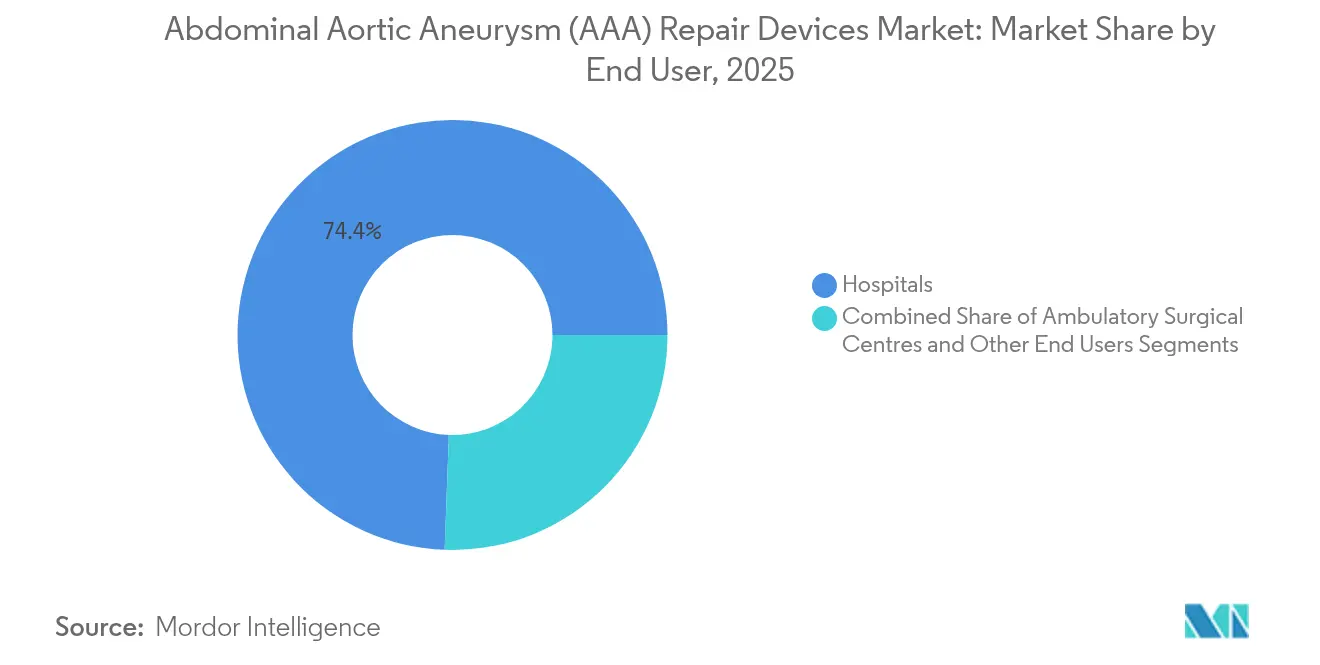

- エンドユーザー別では、病院が2025年の腹部大動脈瘤修復デバイス市場規模の74.42%を占め、外来手術センターは2031年にかけてCAGR 6.98%で拡大すると予測されています。

- 解剖学的部位別では、腎下部修復が2025年の腹部大動脈瘤修復デバイス市場シェアの78.66%を占め、腎傍部修復は2031年にかけてCAGR 6.18%で成長しています。

- 地域別では、北米が2025年に39.78%の収益シェアでトップとなり、アジア太平洋地域は2031年にかけてCAGR 6.86%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の腹部大動脈瘤(AAA)修復デバイス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢喫煙者におけるAAAの有病率の増加 | +1.0% | 北米および欧州 | 長期(4年以上) |

| 低侵襲EVARの急速な普及 | +0.8% | 先進市場主導のグローバル | 中期(2〜4年) |

| 組織的超音波スクリーニングの拡大 | +0.6% | 北米、EU、アジア太平洋への拡大 | 中期(2〜4年) |

| 継続的なデバイス革新 | +0.4% | グローバル、先進国での早期普及 | 短期(2年以内) |

| AIを活用した解剖学的計画による処置成功率の向上 | +0.3% | 北米およびEU、一部のアジア太平洋市場 | 短期(2年以内) |

| 3Dプリント患者個別エンドグラフトの試験段階から市場投入への移行 | +0.2% | 北米およびEU、限定的なグローバル展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化・喫煙人口におけるAAAの有病率の増加

長年にわたる高いタバコ摂取量が、退職後の男性コホートにおけるAAA診断として表面化しており、特に歴史的に喫煙がピークに達した時期が最も早かった北欧および北米の環境において顕著です。心臓ケアの改善により平均余命が延び、以前は発見されなかったであろう動脈瘤が明らかになっています。医療システムは現在、待機的修復が緊急破裂管理よりもはるかに費用対効果が高いことを認識しており、従来のハイリスクプロファイルを超えた広範な超音波アウトリーチを促進しています。社会経済的地位によって普及率は異なり、農村部および低所得層は疾患負担が高いにもかかわらずスクリーニングへの参加率が低い傾向があります。コホートが高齢化するにつれ、壊滅的な出血と高コストな集中治療入院を回避するプログラムへの資金提供に対する支払者の圧力が高まっています。

低侵襲EVAR処置の急速な普及

EVARは周術期死亡率が低く入院期間が短いため、虚弱で多疾患を抱える患者に対して優先される選択肢となっています。アメリカ合衆国のような出来高払い市場では、人頭払い制度よりもEVARの普及率が高く、診療報酬設計の影響が浮き彫りになっています。デバイスメーカーは適応症を難解なネックや腎傍部嚢に拡大し、対象患者プールを拡大しています。適応拡大は処置量を増加させますが、同時に蛍光透視を最小化し、補助的塞栓術のステップを削減し、外来退院経路に適合するソリューションへの競争をシフトさせています。病院は、合併症のない腎下部修復が23時間以内に退院できるようプロトコルを改訂し、病床と労働力を解放しています。

組織的超音波スクリーニングプログラムの拡大

国家的取り組みは、系統的スクリーニングが破裂ケアと比較して10:1を超える費用対効果比をもたらすという証拠に基づいています。イギリスの単一支払者モデルはテンプレートとなっていますが、移動距離とワークフォースのギャップがスキャン能力を制限するため、参加率は依然として不均一です。人工知能による補強により、技術者がリアルタイムでガイダンスを受けられるようになり、医師の作業負担が軽減され、医療過疎地域でのサテライトクリニックが可能になっています。新興アジア市場は、血管外科専門医が不足しているにもかかわらず、スマートフォン連携のポータブルプローブにより迅速な人口カバレッジが可能なため、最も恩恵を受けています。より広範な検出は予測可能な待機的修復のパイプラインを生み出し、手術室のスケジューリングを平準化し、外来移行を支援します。

継続的なデバイス革新(ポリマーシーリング、分岐型・開窓型グラフト)

有棘ステントからポリマーシールリングへの移行により、不規則な大動脈ネックへのカスタマイズされた適合性が可能となり、タイプIエンドリーク(内漏れ)リスクが低減されます。分岐型および開窓型グラフトは、従来のEVARでは治療できなかった腎傍部および胸腹部セグメントを開放し、複雑な解剖学的部位での臨床的成功率を95%以上に引き上げています。アメリカ合衆国とドイツの早期採用者は、ソフトウェアガイドによるサイジングと術中補助的再ライニングを組み合わせ、初回シールの成功率を高めています。オーダーメイドの製造はコストを引き上げますが、耐久性の向上と二次介入率の低下は価値に基づく購買者にとって魅力的です。規制承認は依然として厳格であり、複数年にわたるレジストリに資金を提供できる既存企業が有利な立場にあります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低・中所得国における高い処置・インプラントコスト | –0.7% | アジア太平洋、中東、南米 | 長期(4年以上) |

| 厳格な規制および市販後義務 | –0.5% | 北米および欧州 | 中期(2〜4年) |

| 長期的な耐久性への持続的な懸念 | -0.4% | グローバル、先進市場でより高い影響 | 長期(4年以上) |

| 医療グレードPET/ePTFEヤーンのサプライチェーン不足 | -0.3% | グローバル、アジアに製造集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い処置・インプラントコストが低・中所得国での普及を制限

エンドグラフトキットは開腹修復の2〜3倍のコストがかかる場合があり、低・中所得国のほとんどの公的保険者にとってEVARは手の届かないものとなっています。[1]出典:世界銀行、「必須外科手術:本巻の主要メッセージ」、documents1.worldbank.org 価格上限の試みにより、一部のサプライヤーが製品を撤退させ、選択肢が縮小し、闇市場での再使用への懸念が高まっています。外科医は、消耗品が安価で広く入手可能であるため、罹患率が高いにもかかわらず開腹修復を継続して実施しています。慈善的なパートナーシップにより、インドとブラジルでの国内グラフト生産の試験が行われ、供給の現地化が図られていますが、長期的なポリマーの安定性と監視インフラに関する疑問は依然として残っています。

厳格な規制証明と市販後サーベイランス要件

Nellixシーリングシステムなどのデバイス撤退により承認基準が厳格化され、新規グラフトの市場投入までの期間が最大7年延長されています。FDAの現行方針は長期レジストリと固有デバイス識別子を義務付けており、中小規模の革新企業のコンプライアンスコストを引き上げています。[2]出典:FDA、「医療機器のサプライチェーンと不足」、fda.gov 欧州の医療機器規則(MDR)下での同等の精査により試験予算がさらに膨らみ、パイプラインの刷新が遅れ、既存企業の優位性が強化されています。メーカーはコンピュータ断層撮影データを自動的に収集するリアルワールドエビデンスプラットフォームの統合で対応していますが、調和されたフレームワークが確立されるまで、規制上の遅延が交換サイクルを抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デリバリーシステムの進歩的な技術革新が差別化を促進

エンドグラフトセグメントは腹部大動脈瘤修復デバイス市場シェアの58.35%を占め、その中心的な治療的役割を裏付けています。デリバリーシステムの収益は規模こそ小さいものの、医師がより細いプロファイル、優れたトルク、蛍光透視時間を短縮する位置精度を持つカテーテルを求めるにつれ、CAGR 6.46%で上昇しています。デリバリーシステムに関連する腹部大動脈瘤修復デバイス市場規模はグラフト販売よりも速く拡大しており、シーリングの信頼性だけでなく処置効率が購買決定を左右するようになっていることを示しています。Medtronic とW.L. Goreはニチノールステントフレームワークの改良を続けていますが、挑戦者は蛇行した腸骨ルートに最適化された親水性コーティングシースとステアラブルチップに注力しています。病院は薬局コーディングを簡素化するためにグラフトとカテーテルを単一の在庫管理単位にまとめたキットを重視しており、統合サプライヤーにクロスセルの優位性をもたらしています。

医療グレードePTFEヤーンのサプライ制約が製造コストを押し上げており、企業は破裂強度仕様を満たす代替フルオロポリマー源を探索することを余儀なくされています。補助デバイス(バルーン、スネア、塞栓コイル)は、すべてのEVARに補助的な消耗品が必要なため、小規模ながらも安定したシェアを占めています。補助ツールの腹部大動脈瘤修復デバイス市場規模の絶対値は小さいものの、高い処置量が安定したキャッシュフローを確保しています。将来の成長は、イメージング、グラフト、閉鎖技術を束ねたオールインワンEVARプラットフォームにかかっている可能性が高いです。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

処置タイプ別:EVARがデフォルトとして定着、開腹修復はニッチな適応症に限定

EVARは処置の69.55%を占め、CAGR 6.55%で拡大しており、優先治療法としての定着を反映しています。リスク調整後の生存率の向上と術後回復期間の短縮が相まって、70歳以上の患者における優位性を確固たるものにしています。腹部大動脈瘤修復デバイス市場は、各EVARがプレミアムグラフトキットとイメージングおよび閉鎖アクセサリーを使用するため、症例あたりの収益が増大することで恩恵を受けています。開腹手術修復は、グラフト疲労が長期的な失敗リスクをもたらす若年患者や低ネック角度患者にとって依然として重要です。開腹手術量が多いセンターは専門知識を維持していますが、多くの地域病院では十分な症例数を確保してチームの資格を維持することが困難になっており、複雑な開腹症例が地域の拠点病院に集中しています。

カナダ、イギリス、オーストラリアの診療報酬均等化政策は、EVAR選択が財務的動機ではなく臨床的に正当化されたものであることを確保することを目的としていますが、データはデバイスプロファイルの細化と使用説明書の拡大に伴うEVARの継続的な拡大を示しています。エンドリーク(内漏れ)の再ライニングなどの二次処置は依然として症例の10〜20%で発生しており、延長カフや閉塞プラグのアフターマーケット需要を維持しています。人工知能ガイドによるステントサイジングがこの割合を低下させていますが、縦断的なCTフォローアップはガイドラインで義務付けられたコストとして残っています。

エンドユーザー別:外来センターが加速するも病院が複雑症例を維持

病院は集中治療サポート、ハイブリッド手術室、複数サイズのグラフト在庫管理により2025年収益の74.42%を生み出しています。それにもかかわらず、同日EVAR(血管内動脈瘤修復)プロトコルにより外来手術センター(ASC)はCAGR 6.98%を記録しています。支払者はASCを支持しており、EVAR(血管内動脈瘤修復)の平均コストが患者1人あたり2,500米ドル削減され、2028年までにメディケアの節約額が29億5,000万米ドルに相当すると予測されています。デバイスメーカーはより短いシースと統合された閉鎖パッチで対応し、止血時間を短縮してスループットを最適化しています。

腹部大動脈瘤修復デバイス市場において、業界プレーヤーはASCを以前は医療過疎だった郊外地域に浸透するための戦略的チャネルとして捉えていますが、複雑な腎傍部症例は依然として高度なイメージングを備えた三次医療センターに集中しています。大学病院内のハイブリッド手術室は、心肺バイパスのバックアップを維持しながら外来スケジューリングの柔軟性を提供することで境界線を曖昧にしています。予測期間にわたり、デバイスベンダーはASCのスキッドレール向けのコスト効率の高いキットと、学術ユーザー向けのマルチモジュールのカスタム開窓型システムのバランスを取った二経路ポートフォリオが必要になるでしょう。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

解剖学的部位別:腎傍部セグメントが価値の原動力として台頭

腎下部疾患は今日治療された動脈瘤の78.66%を占めており、これは解剖学的な有利性と成熟したデバイスエコシステムの歴史的な結果です。このセグメントの成長は横ばいになっていますが、腹部大動脈瘤修復デバイス市場規模の絶対値は依然として支配的です。しかし、腎傍部修復は分岐型および開窓型グラフトが近位部をシーリングしながら内臓血流を温存できるようになったため、CAGR 6.18%で進展しています。各腎傍部症例では追加のステントが使用され、腎下部EVARと比較して平均販売価格が35〜40%上昇します(血管内治療学会誌)。病院はカスタムデバイスをまとめて発注するようになっており、ジャストインタイム製造と患者スケジューリングに関連する物流上の課題が生じています。

長期データは開腹デブランチングと同等の生存率を示しており、ポリマーまたは拡張リングの進歩により市販後の耐久性への懸念が解消されれば、より多くの外科医が若年患者に対しても血管内オプションに移行しています。3Dプリントの患者個別デバイスが試験段階を終えるにつれ、腹部大動脈瘤修復デバイス市場収益における腎傍部のシェアは症例数よりも速く上昇する可能性が高いです。

地域分析

北米は世界販売の39.78%を占め、65歳以上の男性を対象とした普遍的な超音波スクリーニングと待機的EVARに対するほぼ普遍的な保険カバレッジに支えられています。アメリカ合衆国はすべての修復においてEVARの普及率が約79%を示しており、カナダの単一支払者システムは費用対効果を重視しながらも、併存疾患を抱える高齢者にはEVARを採用しています。学術センターは現在、コンピュータ断層撮影フロー解析を統合したAIガイド計画ワークステーションを試験的に導入しており、手術時間を最大20%短縮しています。

欧州の公的資金による構造は、スカンジナビアでの高いスクリーニング普及率をもたらしており、急性冠症候群を優先する医療予算を持つ南部諸国での低い参加率とは対照的です。欧州における腹部大動脈瘤修復デバイス市場規模は依然として相当規模ですが、緊縮財政措置により診療報酬承認前に交渉によるデバイス価格上限と価値証明書類が求められています。ブレグジット後の規制の乖離により、英国市場へのアクセスタイムラインに不確実性が生じています。一方、欧州大陸は市販後レジストリの先駆者であり、ドイツとオランダはリアルワールドのEVAR成果をプールし、再介入曲線が低いデバイスを評価する調達方針に情報を提供しています。

アジア太平洋地域はCAGR 6.86%で最も速い成長を記録していますが、一人当たりの普及率は低い水準から出発しています。中国のトップクラスの病院は現在年間12,000件以上のEVARを実施していますが、14億人の国民全体への普及は依然として限定的です。インドは公的医療と自費診療が混在しており、都市部以外では開腹修復が依然として主流ですが、保険の拡大により待機的EVARの紹介が増加しています。日本の採用者は開腹修復からの切り替え前に強力な耐久性データを求めており、成熟したカテーテルインフラにもかかわらず普及が遅れています。MicroPortなどの地域サプライヤーは地域の解剖学的特性に合わせた低価格グラフトを提供し、欧米の既存企業に対してシェアを獲得しています。

競合状況

腹部大動脈瘤修復デバイス市場は中程度の集中度を示しており、Medtronic、W.L. Gore、Cook Medicalが広範なエンドグラフトカタログ、強固な臨床データ、フィールド技術チームを通じて相当なシェアを共同で保有しています。競争上の差別化は、金属フレームワークの微調整から、3D計画ソフトウェア、精密デリバリーシース、リモートケースサポートを含むエコシステム提供へと移行しています。Medtronic のポリマーベースのシーリングプラットフォーム、W.L. Goreの適合性ニチノールネックリング、Cookの開窓型ラインがそれぞれのリーダーシップを支えていますが、各社は外科医のロイヤルティを確保するためにAI分析に多額の投資を行っています。

Endologix や Artivion などの破壊的企業はニッチを狙っており、それぞれ極めて短いネックに対するポリマーシーリングと胸腹部疾患に対する分岐型アーチグラフトを提供しています。規制上のハードルと市販後データ要件がそのスピードを抑制していますが、Endologixの地域ディストリビューターへのライセンス供与などの戦略的パートナーシップがリーチを拡大しています。アジアの新規参入者MicroPortは国内製造コストの優位性と国家調達割当を活用して中国の入札を獲得していますが、グローバル展開はMDRとFDAの文書要件を満たすことにかかっています。

サプライチェーンの脆弱性は共通の懸念事項です。パンデミックにより、東アジアに集中した少数のポリテトラフルオロエチレンヤーンサプライヤーへの依存が露呈しました。メーカーは現在、重要なポリマーのデュアルソーシングを行い、垂直統合を検討しています。同時に、支払者は再介入からの自由閾値が満たされた場合にのみ診療報酬を支払うアウトカムベースの契約へと移行しており、製品責任リスクをデバイスメーカーに転嫁し、縦断的レジストリに資金を提供できる企業をさらに有利にしています。

腹部大動脈瘤(AAA)修復デバイス業界のリーダー企業

Medtronic Plc

Cook Medical Inc.

MicroPort Scientific Corporation

W. L. Gore & Associates, Inc. (Gore Medical)

Terumo Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:Artivionは Endospan との契約を修正し、NEXUSブランチドステントグラフトシステムへの債務資金調達を拡大しました。これは腹部セグメントにも及ぶ大動脈弓病変に特化して承認された最初のデバイスです。

- 2024年4月:英国の「血管疾患を持つ人々へのサービス提供2024」レポートは、血管ユニットの3分の1未満しかEVAR治療の8週間目標を達成していないことを示し、運営上のボトルネックを浮き彫りにしました。

- 2024年4月:Gore & AssociatesはFDAから、Excluder適合型腹部大動脈瘤(AAA)エンドプロテーゼの適応拡大承認を取得しました。この血管内動脈瘤修復(EVAR)デバイスは、大動脈ネック角度が最大90度、最小長さ10ミリメートルの患者に使用できるようになりました。

世界の腹部大動脈瘤(AAA)修復デバイス市場レポートの範囲

レポートの範囲によると、腹部大動脈瘤(AAA)修復デバイスは、腹部大動脈(腹部、骨盤、脚に血液を供給する主要血管)の膨らみまたは拡大である腹部大動脈瘤の治療と修復に使用されます。

腹部大動脈瘤(AAA)修復デバイス市場は、製品タイプ、処置タイプ、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場はエンドグラフト、デリバリーシステム、補助デバイスにセグメント化されています。処置タイプ別では、市場は開腹手術修復と血管内動脈瘤修復(EVAR)にセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| エンドグラフト |

| デリバリーシステム |

| 補助デバイス |

| その他 |

| 開腹手術修復 |

| 血管内動脈瘤修復(EVAR) |

| 病院 |

| 外来手術センター |

| その他のエンドユーザー |

| 腎下部AAA |

| 腎傍部AAA |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | エンドグラフト | |

| デリバリーシステム | ||

| 補助デバイス | ||

| その他 | ||

| 処置タイプ別 | 開腹手術修復 | |

| 血管内動脈瘤修復(EVAR) | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 解剖学的部位別 | 腎下部AAA | |

| 腎傍部AAA | ||

| 地域別 | 北米 | アメリカ合衆国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

腹部大動脈瘤修復デバイスの現在の市場規模はどのくらいですか?

市場は2026年に30億米ドルと評価されており、2031年までに39億9,000万米ドルに達すると予測されています。

腹部大動脈瘤修復デバイス市場はどのくらいの速さで成長していますか?

高齢化人口動態、スクリーニング普及率の上昇、EVARの受容に牽引され、2026年〜2031年にかけてCAGR 5.89%で拡大しています。

世界のAAA修復量においてどの処置が主流ですか?

EVARはすべての修復の69.55%を占め、デバイス革新が複雑な解剖学的部位に対応するにつれてCAGR 6.55%で成長し続けています。

外来手術センターが将来の成長にとって重要な理由は何ですか?

ASCは同日EVAR退院を可能にし、症例あたりの支払者コストを2,500米ドル削減し、このチャネルでCAGR 6.98%を促進しています。

2031年までに最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は、中産階級の保険カバレッジの拡大、専門家トレーニングの改善、より広範なスクリーニングを背景にCAGR 6.86%を記録しています。

低所得国における主な障壁は何ですか?

高いデバイス価格、限られたスクリーニングインフラ、乏しい術後サーベイランスリソースがEVARの普及を制約しています。

最終更新日: