脊椎インプラントおよび外科用デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.23 十億米ドル |

| 市場規模 (2031) | 18.05 十億米ドル |

| 成長率 (2026 - 2031) | 4.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脊椎インプラントおよび外科用デバイス市場分析

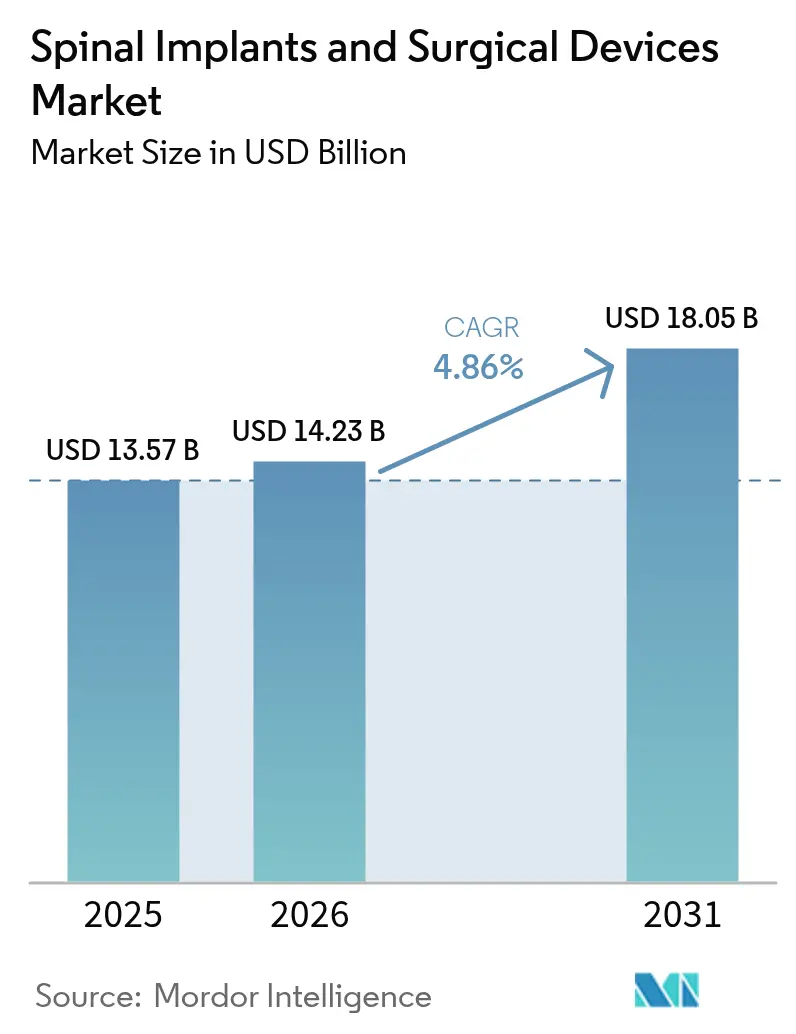

脊椎インプラントおよび外科用デバイス市場規模は、2025年の135億7,000万米ドルから2026年には142億3,000万米ドルへと成長し、2026年から2031年にかけて4.86%のCAGRで2031年までに180億5,000万米ドルに達すると予測されています。高齢化人口、座りがちなライフスタイル、外傷性損傷の増加が、AI誘導ロボティクス、ナビゲーション、3Dプリント生体材料における急速な技術導入と相まって需要を拡大させています。脊椎固定・癒合システムが依然として収益の中核を担っていますが、隣接椎間板疾患の軽減、入院期間の短縮、外来ケアモデルへの対応を可能にする動態温存技術および低侵襲技術が勢いを増しています。中国と日本での手術件数の急増によりアジア太平洋地域への地理的勢いが高まる一方、北米は診療報酬改革と画期的デバイス承認においてリードを維持しています。競争力学は、インプラント、画像診断、ロボティクス、デジタルヘルスを融合した統合型外科エコシステムを中心に展開していますが、設備投資コストと規制経路が普及速度を抑制しています。

主要レポートのポイント

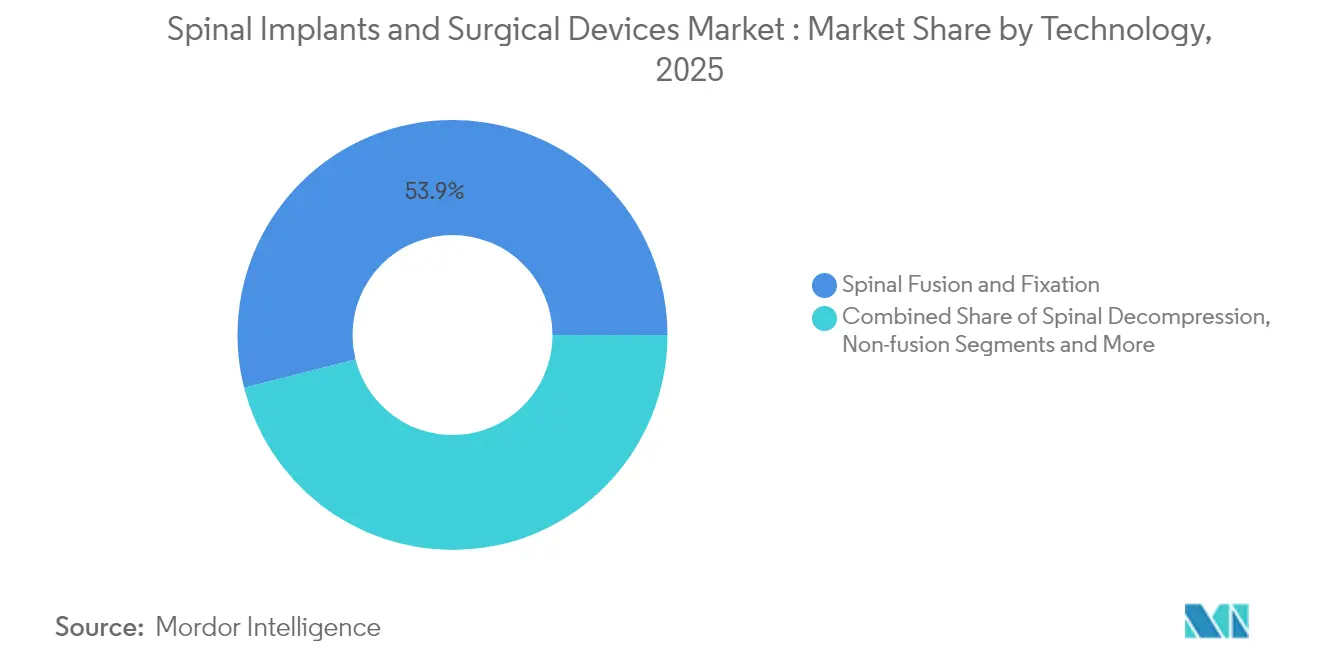

- 技術別では、脊椎固定・癒合術が2025年の脊椎インプラントおよび外科用デバイス市場シェアの53.94%を占め、動態温存ソリューションは2031年にかけて8.41%のCAGRで加速する見込みです。

- 製品別では、胸椎・腰椎固定デバイスが2025年の脊椎インプラントおよび外科用デバイス市場規模の40.16%を占めましたが、非固定デバイスは2031年にかけて8.23%のCAGRで成長軌道にあります。

- 手術の種類別では、開腹手術が2025年の脊椎インプラントおよび外科用デバイス市場規模の60.45%を占め、低侵襲技術は2031年にかけて8.95%のCAGRで進展すると予測されています。

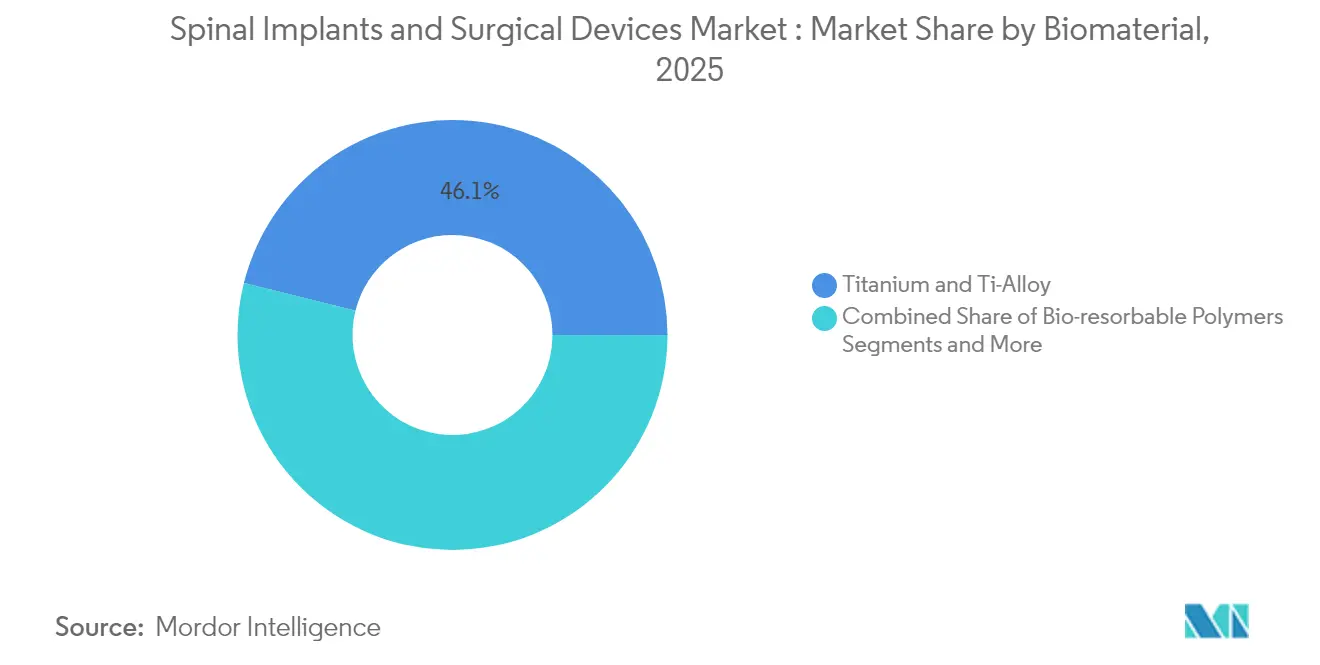

- 生体材料別では、チタンおよびチタン合金が2025年の脊椎インプラントおよび外科用デバイス市場シェアの46.12%を占め、多孔質3Dプリント金属は8.74%のCAGRで成長しています。

- エンドユーザー別では、病院が2025年の脊椎インプラントおよび外科用デバイス市場の48.63%を占め、外来手術センターは8.32%のCAGRで拡大しています。

- 地域別では、北米が2025年に43.78%の収益シェアでリードし、アジア太平洋地域は2031年にかけて最速の7.96%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の脊椎インプラントおよび外科用デバイス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 脊椎疾患の高い負担と 高齢化人口 | +1.8% | 北米、欧州、日本が主導するグローバル | 長期(4年以上) |

| 低侵襲手術の 急速な普及 | +1.2% | 北米と欧州がリード、アジア太平洋地域が追随 | 中期(2〜4年) |

| インプラントおよびデバイスの 技術的進歩 | +0.9% | 北米、欧州のグローバルイノベーションハブ | 中期(2〜4年) |

| 外来および外来手術センターでの 脊椎手術需要の増加 | +0.7% | 北米が先行し、欧州およびアジア太平洋地域へ拡大 | 短期(2年以内) |

| AI誘導ロボットスクリュー配置による 治療成績の改善 | +0.5% | 高所得市場、一部の新興市場での採用 | 中期(2〜4年) |

| カスタマイズ可能な3D インプラントへの関心の高まり | +0.4% | 当初は北米と欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

脊椎疾患の高い負担と高齢化人口

世界的な平均寿命の延伸により、変性脊椎疾患、圧迫骨折、外傷関連損傷が持続的に増加しています。疫学的研究では、2060年までに脊椎手術件数が80%増加すると予測されており、椎体圧迫骨折はすでに経皮的治療にもかかわらず48.9%の椎体高さの低下を示しています。[1]Luthfi Gatam、「低侵襲胸腰椎手術のためのロボットによる椎弓根スクリュー配置」、Frontiers in Surgery、frontiersin.org米国における年間脊髄損傷発生件数は17,000件に上り、高位頸髄損傷の初年度費用は100万米ドルを超えており、予防的・再建的ソリューションの必要性を強調しています。これらの臨床的・経済的要因が手術件数を押し上げ、適応症を拡大し、費用対効果の高いイノベーションへの診療報酬当局の関心を維持しています。

脊椎の低侵襲手術の急速な普及

内視鏡および管状技術は、外視鏡による可視化、透視法、ナビゲーションを組み合わせることで、出血量を減らし、術後疼痛を軽減し、日帰り退院を可能にします。例えば、腰椎椎間板ヘルニアに対する経椎間孔アプローチは、開腹顕微鏡下椎間板切除術よりも合併症発生率が低いことが示されています。[2]Antonacci C.L. ら、「内視鏡脊椎手術のナラティブレビュー:歴史、適応、用途、および将来の方向性」、Journal of Spine Surgery、jss.amegroups.org外来腰椎固定術は入院環境と同等の安全性を提供し、医療合併症が少ないため、包括払いの支払者による承認を可能にしています。これらの臨床成果が専門脊椎外来手術センターへのシフトを加速させ、ベンダーに制約された解剖学的回廊向けのナビゲーションソフトウェアの改良を促しています。

脊椎インプラントおよび外科用デバイスの技術的進歩

選択的レーザー溶融と電子ビーム溶融により、海綿骨の弾性に合致するラティス構造が実現し、応力遮蔽を最小化します。多孔質Ti-6Al-4Vスキャフォールドの一例では、骨内成長を支持しながら794 MPaの圧縮強度と41.35%の破断ひずみを示しています。[3]Tairong Li ら、「三次元プリント多孔質チタン合金の製造と後処理」、Materials、mdpi.com炭素繊維フレームはCTスキャッターを低減し放射線治療計画を支援し、ワイヤレスセンサーを搭載したスマートインプラントはリハビリテーションを導くリアルタイム荷重モニタリングを提供します。これらのイノベーションが患者固有のソリューションへの外科医の需要を高め、プレミアム価格戦略を支えています。

外来および外来手術センターでの脊椎手術需要の増加

外来手術センターは現在、米国の手術の72%を担い、45〜60%のコスト削減、20%の待ち時間短縮、92%の患者満足度を提供しています。メディケアは2010年から2021年の間に外来脊椎手術のリストを12件から58件に拡大し、安全性プロファイルへの信頼を反映しています。この診療報酬の進化により、デバイス企業は軽量でワークフローに適合したシステムを設計することを余儀なくされ、迅速な歩行を促進する麻酔プロトコルを推進し、設備投資需要を再形成しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インプラントおよびナビゲーションの 高い設備投資コスト | -1.1% | 新興市場で深刻なグローバル | 短期(2年以内) |

| 複数管轄にわたる 厳格な規制承認 | -0.8% | FDA、CE、その他にわたりグローバルで変動 | 中期(2〜4年) |

| 熟練した脊椎外科医の不足 | -0.6% | アフリカおよびラテンアメリカで深刻なグローバル | 長期(4年以上) |

| 手術合併症および インプラント不具合のリスク | -0.4% | 複雑な再手術でより高いグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インプラントおよびナビゲーションの高い設備投資コスト

最高水準のロボットまたはナビゲーションシステムの導入には100万米ドルを超える費用がかかり、調査対象の外科医の77%が価格を主要な障壁として挙げています。手術レベルの経済性も影響を及ぼしており、腰椎椎間板置換術は20,000〜70,000米ドル、脊髄刺激療法はオプション追加前に50,000米ドルに達することがあります。年間サービス契約、スタッフトレーニング、手術室の改修により総所有コストが増加し、外来手術センターや新興国での調達決定を遅らせています。

複数管轄にわたる厳格な規制承認

FDAの画期的デバイス指定は審査期間を短縮しますが、依然として厳格な臨床エビデンス、広範なベンチテスト、製造監査が求められます。企業はその後、CEマークおよびCFDAのために書類を複製しなければならず、コンプライアンスコストが増大します。これらのハードルは資金力のある既存企業に有利に働き、スタートアップの市場参入を遅らせ、抗菌コーティングや生体吸収性ハードウェアなどの新しいコンセプトへの患者アクセスを長期化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:固定・癒合の優位性が動態温存の課題に直面

脊椎固定・癒合技術は2025年の脊椎インプラントおよび外科用デバイス市場収益の53.94%を占めました。動態温存システムの脊椎インプラントおよび外科用デバイス市場規模は8.41%のCAGRで拡大すると予測されており、分節バイオメカニクスの温存への外科医の関心を反映しています。人工頸椎椎間板は固定術と比較して隣接椎間板変性を軽減し、動的安定化は術後の硬直を緩和することがエビデンスで示されています。この分野では、一方のレベルで椎間板形成術を行い、もう一方のレベルで固定術を行うハイブリッド構造も見られ、患者の病態に対応しています。より小さなフットプリント、モジュール式プレーティング、多孔質コーティングが現代のケージのデザイン改善を示しています。一方、コンピューター計画によるスクリュー軌道を通じた自動化が固定精度を高め、現在の優位性を強化しています。

長期的な生活の質に関する研究が特定の適応症において動態温存を支持するため、患者の好みが移行を促進しています。22万5,000件以上のインプラント実績を持つMobi-Cは、ZimVie頸椎標準ACDFと比較して2椎間疾患において非劣性を示しています。腰椎領域では、Prodisc Lが25年後の再手術率1%未満を示し、耐久性を実証しています。これらのデータにより保険会社が適用除外を見直すよう促され、脊椎インプラントおよび外科用デバイス市場での採用が加速する可能性があります。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

製品別:椎体間デバイスがイノベーションの収束を牽引

胸椎・腰椎固定デバイスは2025年の脊椎インプラントおよび外科用デバイス市場シェアの40.16%を提供しましたが、非固定デバイスは8.23%のCAGRで成長しています。椎体間ケージは、多孔率とエンドプレートフィットをカスタマイズする積層造形技術により収益をリードしています。PEEK-チタンハイブリッドが放射線透過性に対応しながら骨接着のための表面粗さを維持するため、椎体間ケージの脊椎インプラントおよび外科用デバイス市場規模は拡大すると予測されています。rhBMP-2と脱灰骨基質を組み合わせた骨移植代替材料が固定確率を高めています。

積層造形によりバイオミメティックラティスが実現し、StrykerのTritanium TLケージはAMagineを使用して海綿骨構造を模倣しています。MedtronicのAdaptixシステムはTitanナノLOCKナノトポグラフィーを統合し、より高い引き抜き強度を達成しています。脊椎刺激装置はこれらのハードウェアの進歩を補完し、メタ分析において対照群の73.7%に対して86.8%の固定率を示すことで骨形成を促進しています。

手術の種類別:低侵襲術が勢いを増す

開腹手術は2025年の世界収益の60.45%を占めましたが、低侵襲技術は脊椎インプラントおよび外科用デバイス市場内で8.95%のCAGRで成長しています。管状リトラクター、内視鏡、経皮的固定により、多くの場合2cm未満の切開で除圧術と固定術が可能になります。日帰り退院が標準となるにつれ、内視鏡的腰椎椎間板切除術の脊椎インプラントおよび外科用デバイス市場シェアは上昇し続けています。開腹手術と比較して出血量の減少、早期歩行、麻薬性鎮痛薬使用の減少を確認する強固なデータが蓄積されています。

ロボティクスは器具の位置決めを安定させながら透視線量を低減することでこのトレンドを増幅させています。病院は複雑な変形矯正手術を低侵襲手術の回廊に移行させ、椎体間ケージ、拡張スクリュー、ナビゲーションヘッドアップディスプレイを統合しています。外来施設は過剰な放射線なしに精度を維持するためのCTオンレールプラットフォームを導入し、適応症全体での低侵襲手術のさらなる標準化を促進しています。

生体材料別:先進材料がチタンの優位性に挑戦

チタンは2025年収益の46.12%を維持しましたが、多孔質3Dプリント金属は8.74%で複利成長し、既存材料のリードを侵食しています。ラティス構造が弾性率の不一致を低減し骨内成長を促進するため、多孔質チタン代替材料の脊椎インプラントおよび外科用デバイス市場規模は拡大しています。PEEKおよびカーボンPEEKは放射線透過性を提供し、放射線治療および術後MRI計画を支援します。生体吸収性PLA-PGAブレンドは一時的に荷重を担った後に分解し、小児症例での応力遮蔽を抑制します。

表面工学が研究で注目されており、チタン上のナノチューブ陽極酸化処理が骨芽細胞接着を促進し、ハイドロキシアパタイトコーティングが固定期間を短縮します。タンタルマーカーと組み合わせた炭素繊維フレームは陽子線治療中にほぼアーチファクトのない画像を実現し、腫瘍学との重複に対応しています。成長因子リザーバーを備えた生体吸収性材料は小児変形において有望性を示しており、多様化した生体材料ロードマップを示唆しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:外来手術センターが提供モデルを再形成

病院は2025年に48.63%の収益シェアを維持しましたが、外来手術センター(ASC)は8.32%のCAGRで最も急成長している施設です。低いオーバーヘッドにより費用対効果の高いナビゲーションプラットフォームの迅速な採用が可能なため、脊椎インプラントおよび外科用デバイス市場はこれらの施設で繁栄しています。ワークフローの再設計は日帰り移動と悪心を最小化する麻酔レジメンに焦点を当てています。メディケアのより広範なASC適用リストが件数移行を促進しています。

外来手術センターは限られた手術室スペースに最適化されたモジュール式の小型フットプリントロボティクスに投資しています。ベンダーはASCの経済性に設備投資を合わせるためにポータブル術中CTとクラウドベースのナビゲーションで対応しています。専門整形外科クリニックも同様のモデルを採用し、疼痛管理とリハビリテーションをバンドルすることで、高度急性期症例については病院ネットワークと連携しながらエンドツーエンドの脊椎ケア継続体制を提供しています。

地域分析

北米は2025年に43.78%の収益シェアで脊椎インプラントおよび外科用デバイス市場をリードしました。強固な診療報酬フレームワーク、ナビゲーションの早期採用、フェローシップ訓練を受けた外科医の高い集中がリーダーシップを支えています。メディケアによる外来脊椎手術の段階的な適用拡大とFDAの画期的デバイス指定が技術から患者へのタイムラインを短縮しています。Medtronicとシーメンス・ヘルシニアーズとの画像診断提携に代表される産学連携がプラットフォームを統合しサービス基準を設定しています。

アジア太平洋地域は人口動態と所得の変化により手術構成が変わる中、最高の7.96%のCAGRを記録しています。中国では手術件数が年間12.32%増加し、冬と春のピークが選択的手術のスケジュール習慣を反映しています。日本の全国JSIS-DBレジストリは現在5,400件に達し、成果に基づく診療報酬を可能にしデバイス設計に情報を提供しています。しかし格差は依然として存在し、インドネシアやフィリピンの農村部ではナビゲーションインフラが不足しており、ベンダーのアウトリーチとトレーニング助成が必要です。

欧州は財政的慎重さとエビデンスに基づく採用のバランスを取りながら安定を維持しています。CE機関は長期フォローアップを要求するため、市場投入のタイムラインが長期化しています。それでも、ドイツとフランスは支払者がDRG再調整を承認するにつれて外来件数を加速させています。ラテンアメリカおよび中東・アフリカは現在一桁台の収益を占めていますが、ホワイトスペース成長を代表しています。アフリカの症例の96.5%で透視法が使用されており、NGO支援による外科医トレーニングを伴う低コストナビゲーションソリューションの足がかりとなっています。

規制環境

規制は、米国、欧州、中国それぞれにおいて、上市前のエビデンス要件と上市後のサーベイランスへの期待を組み合わせた複数管轄区域にわたる規制経路によって形成されている。米国では、2026年のFDAの動向により患者個別対応ワークフローに関する要件が明確化され、2026年5月には整形外科用インプラント向け患者適合型ガイドに関する最終ガイダンスが発行された。また、FDAが認定する合意規格は試験方法や申請パッケージに引き続き影響を与えている(例として、2025年12月に認定された脊椎インプラントの検査手法に関するASTM F3292-25がある)。これらの更新は、特にナビゲーション、ロボティクス、または患者適合型器具と連携するシステムについて、インプラントの設計、検証、製造管理における文書化の厳格さを強化するものである。

欧州では、EU MDRに基づく適合性評価が依然としてインプラント商業化における中心的な関門要件であり、2026年の政策対応は成熟技術に対する手続き上の負担軽減を目指している。委任規則(EU)2026/1359は、認証機関による体系的な技術文書評価を免除されるクラスIIb植込み型医療機器のリストを拡大し、脊椎固定具を含む区分を明示的に対象とした。これにより、確立された製品ラインの審査上の障壁を軽減しつつ、MDRの義務は維持される。中国では、NMPAが2026年に「2026年第24号公告」を通じて標準化と監督を強化し、金属骨接合プレート(YY 0017-2026)や金属骨接合ネジ(YY 0018-2026)の必須規格を含む26件の医療機器業界標準を導入した。プレート、ロッド、ネジ、椎体間固定ケージなどの脊椎関連器材を対象とする2026年国家検査計画とともに、これらの変更は国内および輸入メーカー双方に対するコンプライアンスおよび対応準備の要件を高めている。

バリューチェーン分析

バリューチェーンは、原材料供給(チタンおよびチタン合金、PEEKおよびカーボンPEEKポリマー)、部品・器具の製造、インプラントの仕上げ(陽極酸化処理や不活性化処理などの表面処理)、滅菌、包装・キット化、そして病院、外来手術センター、専門整形外科クリニックへの流通に及ぶ。生産では、多孔質構造、患者適合型、格子構造インプラントに対応するため、CNC加工と積層造形を組み合わせることが多く、その後、規制文書と密接に結びついた検証済みの洗浄・滅菌ワークフローに従う。製造・エンジニアリングの集積地は、米国および西欧の主要メドテック拠点に依然として集中しており、アジア太平洋地域は製造能力と急成長する術式需要の両面で貢献している。

ボトルネックとリスクポイントは上流部門および重要なサービス拠点に集中しており、チタン原料のリードタイム長期化、滅菌能力の制約、複数市場にわたる規制対応の運用負担などが挙げられる。これらの要因は、変更通知や製品ライン拡張を遅らせる可能性がある。OEMは、生産能力の拡大、市場投入までの時間短縮、コスト管理を図るため、インプラントの生産、組立、キット化、滅菌において専門の受託製造業者を頻繁に利用しつつ、品質システムの監督は自社で維持している。流通面では、医療提供の場がASCへ移行することで、信頼性の高いジャストインタイム物流と標準化されたインプラントセットの重要性が増しており、これは透明性と継続性計画を強化する政策動向とも合致している。その一例が、2025年1月に導入された欧州連合の医療機器不足の可能性に関する報告義務化である。

市場ランドスケープ

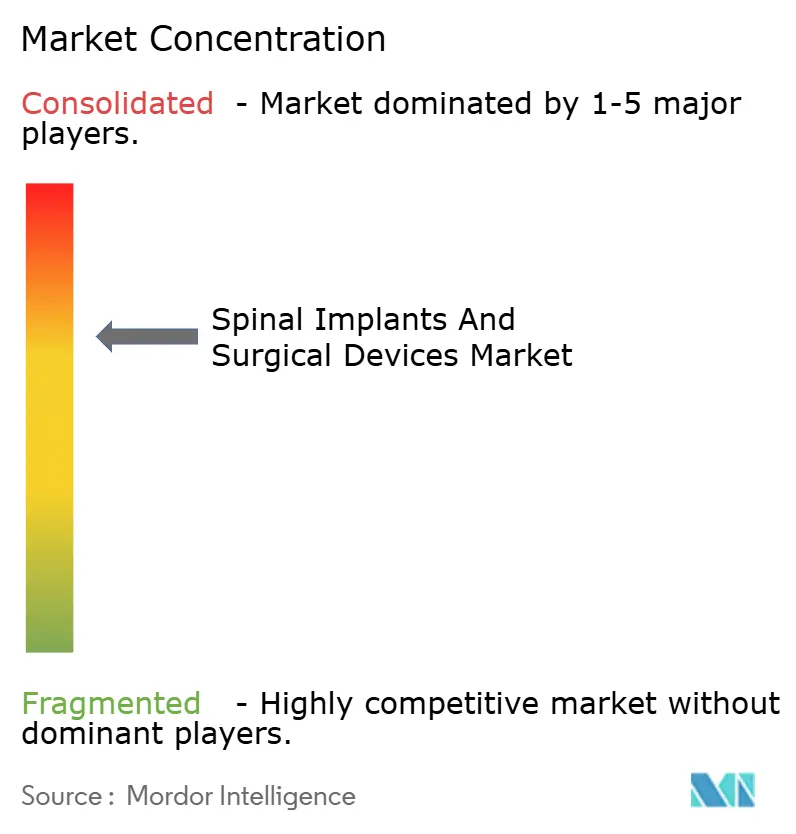

脊椎インプラントおよび外科用デバイス業界は、ベンダーが規模、研究開発シナジー、デジタル能力を追求するにつれて統合に向かう中程度の断片化を示しています。フルラインコングロマリットは生体材料、ナビゲーション、ロボティクス、バイオロジクスにわたる複数カテゴリーのポートフォリオを保有し、クロスセリングを活用して購買契約を確保しています。中堅専門企業は動態温存、拡張ケージ、センサー搭載ハードウェアにニッチを開拓し、スタートアップは生体吸収性材料とAIファーストナビゲーションアルゴリズムを追求しています。

戦略的動向は垂直スタックの所有権を強調しており、インプラント企業はハードウェアとソフトウェアのエコシステムを統合するためにロボティクススタートアップを買収し、医療システムのサプライチェーンに響く一社完結型の価値提案を生み出しています。Globus MedicalによるNevro Corpの2億5,000万米ドルでの買収計画は、神経調節と疼痛管理への存在感を拡大しています。一方、StrykerはVB Spineへの米国脊椎インプラント事業の売却により、高マージンのデジタルプラットフォームへの転換を示す実現技術への集中を強化しました。

技術ライセンス、共同開発、外科医フェローシップスポンサーシップが市場投入の実行を支えています。企業は外来手術センターの設備投資障壁を低減するためにナビゲーションユニットの使用量ベース価格設定を試験的に導入しています。クラウドダッシュボードがインプラントテレメトリーを収集し、非癒合リスクを示す予測分析に供給しています。知的財産の集約度と規制ノウハウが脊椎インプラントおよび外科用デバイス市場内の重要な差別化要因であり続けています。

脊椎インプラントおよび外科用デバイス業界リーダー

Medtronic

Stryker Corporation

Johnson and Johnson

Nuvasive Inc

Globus Medical

- *免責事項:主要選手の並び順不同

市場機会と将来展望

近い将来の機会の一つは、規制経路の進化に伴う製品反復の迅速化と、隣接する脊椎ケア分野への参加拡大である。特に監督が最高リスク経路ではなく特別管理へ移行している分野で顕著である。2026年4月、FDAは非侵襲性骨成長刺激装置のクラスIIIからクラスIIへの再分類を確定し、特別管理を設定した。これにより、規制適合設計に対する開発上の摩擦が減少し、固定具を補完する骨癒合補助製品の商業化の選択肢が広がる可能性がある。この規制変更は、脊椎骨刺激装置を製品セグメントとして含む本レポートの調査範囲とも一致し、企業が刺激療法を椎体間ケージ、固定システム、術後経過管理と組み合わせるためのホワイトスペースを生み出している。

第二の機会は、低侵襲および外来手術ワークフローに適した支援技術とインプラントを組み合わせた統合型手術エコシステムにある。市場の動きを示す証拠は、計画、ナビゲーション、ロボティクスを統合したプラットフォームに関する最近のFDA承認と導入動向に表れている(例えば、メドトロニックは2026年2月にStealth AXiS脊椎システムのFDA承認を取得した)。また、椎弓根ネジの設置精度向上と、術中3Dイメージングおよびナビゲーションによる放射線被曝管理への臨床的な重視も見られる。ASCが脊椎手術のケースミックスを拡大するにつれ、より小型でワークフローに適合したナビゲーションおよびロボティクスと、それに対応するインプラントポートフォリオを提供するベンダーは、資本コストやトレーニングに関連する調達上の障壁に対応できる一方、アウトカムデータの収集を通じて支払者や医療提供者の標準化決定を支援することができる。

最近の業界動向

- 2026年5月:Globus Medicalは、SCRIPT Rodsおよび NuVasive Relineシステムに関連する要素を含む、安定化製品全般の更新をカバーするFDA 510(k)承認(K253739)を取得した。この承認により、ポートフォリオの継続性が支持され、病院やASCが器具トレイやインプラントセットを標準化する際に評価するシステムレベルの変更の商業化が効率化される。

- 2025年5月:Strykerは、OptaBlate BVN Basivertebral神経焼灼システムに対するFDA 510(k)承認を取得した。この動きにより、低侵襲の腰痛治療への参加が拡大し、外来設定を通じて実施できる脊椎関連の術式選択肢が広がる。

- 2024年7月:Strykerは、Copilotを搭載したSpine Guidance 5ソフトウェアに対するFDA 510(k)承認を発表し、椎弓根ネジ設置のための自動深度停止機能を追加した。ソフトウェア主導の機能強化は、ナビゲーション対応の精度への移行を強化し、統合されたインプラントとガイダンスのワークフロー内でベンダーが差別化を図るのに役立つ。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法では、市場は脊椎の安定化、固定、または運動保存に用いられる脊椎インプラント、および関連する外科用デバイスキットからの収益を、開腹および低侵襲の両術式にわたって対象とする。

範囲の除外事項:単独の再生医療用生物製剤、診断用画像システム、および通常の単回使用消耗品は市場総計から除外される。

セグメンテーション概要

- 技術別

- 脊椎固定・癒合術

- 椎体圧迫骨折治療

- 動態温存・非固定

- 脊椎除圧術

- 製品別

- 胸椎・腰椎固定デバイス

- 頸椎固定デバイス

- 椎体間固定ケージ

- 脊椎バイオロジクス

- 非固定デバイス

- 椎体圧迫骨折治療デバイス

- 脊椎骨刺激装置

- 手術の種類別

- 開腹手術

- 低侵襲手術

- 生体材料別

- チタンおよびチタン合金

- PEEKおよびカーボンPEEK

- 生体吸収性ポリマー

- 多孔質3Dプリント金属

- エンドユーザー別

- 病院

- 外来手術センター

- 専門整形外科クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチは、市場境界の設定、術式レベルの現実的な需要指標の構築、および一般的なインプラントシステムの価格帯の基準設定に用いられた。公的資料が検討され、これには筋骨格系疾患に関するCDCおよびWHOの統計、OECDの医療支出、病院活動指標、さらに米国整形外科医学会や北米脊椎学会などの機関による術式ガイダンスおよび報告基準が含まれる。

並行して、企業の年次報告書、投資家向け説明資料、および信頼性のある報道を確認し、ポートフォリオ構成、地理的展開、および外科医の採用動向における最近の変化を把握した。特許データベースを確認し、運動保存や低侵襲器具などの分野におけるイノベーションの強度を追跡し、また輸出入の出荷レベルデータベースを選択的に参照して、主要地域におけるインプラント部品の貿易フローの妥当性を確認した。ここに記載したデスクソースは例示であり、データ収集、検証、および未解決事項の明確化のために他の公開資料も使用された。

一次インタビューおよび調査

一次インタビューおよび調査は、デスクリサーチでは明確に解決できないギャップ、特に術式構成の変化、代表的なインプラント構成、および病院が契約を再交渉した際の価格変動について明らかにするために用いられた。調査対象には脊椎外科医、病院の調達チーム、外来手術センターの管理者、販売代理店、製品マネージャーが含まれ、成熟市場と成長市場の両方にわたって均衡の取れたカバレッジが確保された。

これらの議論は、開腹対低侵襲アプローチの想定シェアを検証し、一般的な追加器具の使用状況を確認し、待機的手術のバックログにおける新規インプラント導入の時期を検証するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):16% | アジア太平洋(APAC):42% |

| ミッド層:52% | 機能/部門リーダー:26% | 欧州・中東・アフリカ(EMEA):33% |

| 小規模企業:19% | マネージャー:58% | 南北アメリカ:25% |

市場規模算出と予測

市場規模の算出は、術式件数と医療提供形態の構成を用いて需要プールを再構築するトップダウン方式から始まり、その後、地域ごとの代表的なインプラントセットと平均販売価格を用いてデバイス収益に変換される。脊椎手術は適応症や術式によって異なるため、脊椎固定と運動保存のシェア、開腹対低侵襲の浸透度、待機的手術の延期・キャッチアップ傾向、変性脊椎疾患に関連する高齢化傾向、病院対外来手術センターのスループットなどの市場特性を用いて入力値が調整された。

トップダウンの総計を算出した後、利用可能なデータがある場合には、代表的なインプラント構成に対するASPの標本と推定単位数、および地域別製品構成に関する流通業者チャネルの確認など、選択的なボトムアップ推計との照合が行われた。サプライヤーの集計が明確に完了できない場合、例えば非公開企業の収益開示不足などのケースでは、モデルは市場シェアと更新周期に関する一次調査のフィードバックによって絞り込まれたシナリオ範囲を用いた。予測には、専門家と合意した限られた要因リストに基づくシナリオ分析を用い、主に術式の成長、医療提供場所の移行、価格圧力対構成のアップグレードを考慮し、その後、最近の過去の動向との整合性について結果を検証した。

データ検証と更新サイクル

検証は、報告された術式活動動向、インプラント分類の輸入パターン、脊椎ポートフォリオに関する公開収益コメントなど、独立した指標とモデル出力を比較する反復チェックを通じて行われた。入力値の変更が特定の国や製品ラインで異常な変動を生じた場合、その差異を要因まで遡り、前提を修正または再範囲設定し、承認前にモデル出力を再確認した。

レポートは年次で更新され、主要な償還制度の変更、大規模な規制措置、または待機的手術能力の急激な変動など重大な事象が発生した場合には、中間更新が行われる。提供前には最新の最終チェックが実施され、クライアントは文書化された前提および計算に合致した最新の見解を受け取ることができる。

Mordor Intelligenceの脊椎インプラントおよび外科用デバイス市場規模と他の公開推計との比較

脊椎インプラントおよび外科用デバイスの市場規模が発行元によって異なるのは一般的なことであり、これは各発行元が対象範囲の境界線を異なる方法で設定し、地域ごとに独自の構成比および価格前提を適用しているためである。変動は、どの年を基準年として扱うか、通貨換算のタイミング、および最近の術式回復を一時的なものとするか持続的なものとするかによっても生じる。

一部の外部推計では、脊椎生物学的製剤、骨刺激装置、椎体圧迫骨折治療デバイスを同じ総計に加えることで市場を拡大している。Mordor Intelligenceでは、市場総計は脊椎の安定化、固定、または運動保存に用いられる脊椎インプラントおよび対応する外科用器具キットに限定され、単独の再生医療用生物製剤や通常の消耗品は計算から除外することで、術式からデバイス収益への整合性が維持される。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 13.57億米ドル(2025年) | |

| 医療分野発行元A | 14.55億米ドル(2025年) | 脊椎インプラントおよびデバイスとして記述されるより広範なデバイス範囲を用いており、これにより、術式ベースの構築において必ずしもインプラントキット収益に結びつかない隣接する脊椎手術用ツールやカテゴリーが含まれる可能性がある。 |

| 業界発行元B | 11.97億米ドル(2024年) | 推計の基準年が異なり、脊椎生物学的製剤、骨刺激装置、椎体圧迫骨折治療デバイスを含んでおり、これにより構成比、およびインプラントと器具のみを対象とした見方と比較した想定ASPの推移が変化する。 |

総合すると、この差異は主にカテゴリーの包含範囲とモデルの基準年として使用される年によって説明され、次に各出典が構成のアップグレードと価格圧力をどのように扱うかによる。計算を術式活動、代表的なインプラント構成、そして再検証可能な地域別ASPチェックに結びつけることで、結果として得られる数値は追跡可能であり、計画目的での再現も容易になる。

レポートで回答される主要な質問

脊椎インプラントおよび外科用デバイス市場の現在の規模はどのくらいですか?

市場は2026年に140億2,300万米ドルを生み出し、4.86%のCAGRを反映して2031年までに180億5,000万米ドルに達すると予測されています。

最も急成長している技術セグメントはどれですか?

人工椎間板や動的安定化デバイスを含む動態温存システムが、2031年にかけて8.41%のCAGRで拡大しています。

外来手術センターはどのくらいの速さでシェアを獲得していますか?

外来手術センターは最も急成長しているエンドユーザーグループであり、支払者が外来固定術と除圧術を支持するにつれて8.32%のCAGRで進展しています。

多孔質3Dプリント金属が脊椎手術において重要な理由は何ですか?

骨の弾性に合致し、血管新生を促進し、8.74%のCAGRで上昇しており、従来のチタンの優位性に挑戦しています。

最終更新日: