ハイスループットプロセス開発市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

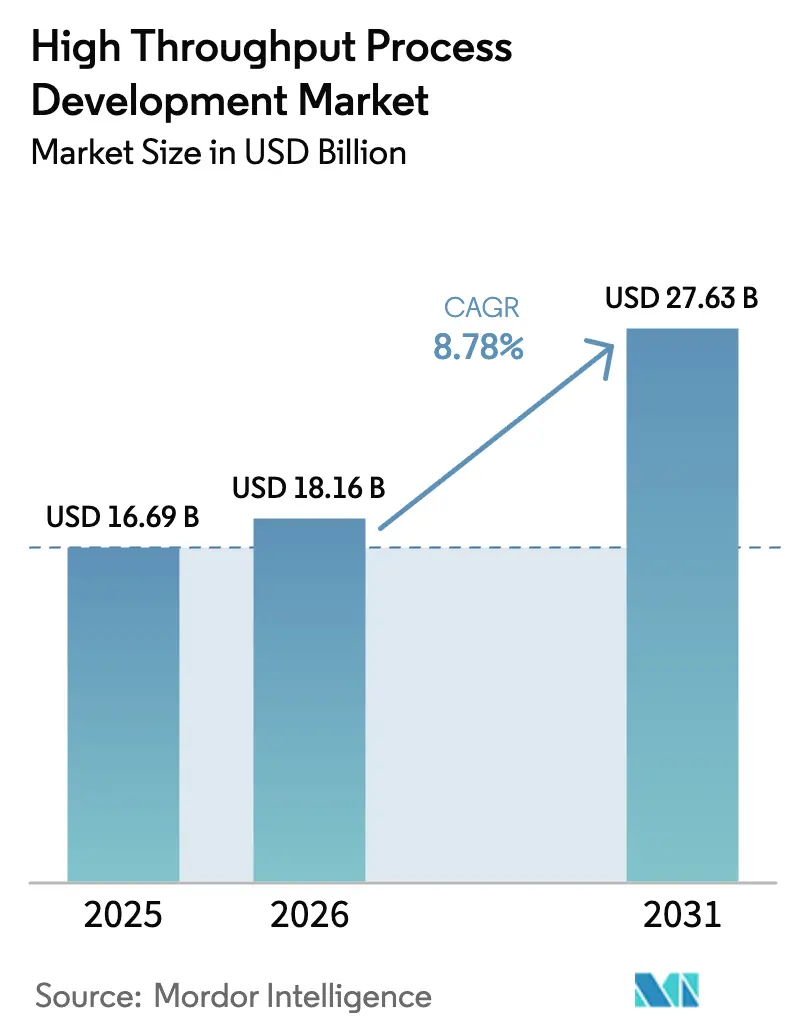

| 市場規模 (2026) | 18.16 十億米ドル |

| 市場規模 (2031) | 27.63 十億米ドル |

| 成長率 (2026 - 2031) | 8.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイスループットプロセス開発市場分析

2026年のハイスループットプロセス開発市場規模は180億1,600万USDと推定され、2025年の166億9,000万USDから成長し、2031年には276億3,000万USDに達すると予測されており、2026年〜2031年の年平均成長率は8.78%です。

小型化された自動化プラットフォームへの需要、バイオロジクス承認件数の増加、および高度製造に向けた規制当局の奨励が、バイオ医薬品の研究開発・生産現場における導入を加速させています。連続ダウンストリームプロセシングを支援するクロマトグラフィーの革新、予測分析の広範な採用、および拡大する受託開発の事業基盤が、競争戦略を再形成しています。米国と欧州は規制上の明確性と資本流入の恩恵を受けており、アジア太平洋地域は大規模な公的投資と改善されたローカルサプライチェーンを通じて勢いを増しています。シングルユース・プラスチックに対する環境面の精査と、デジタルスキルを持つ人材の慢性的な不足が、成長に対する主要な抑制要因として残っています。

主要レポートの要点

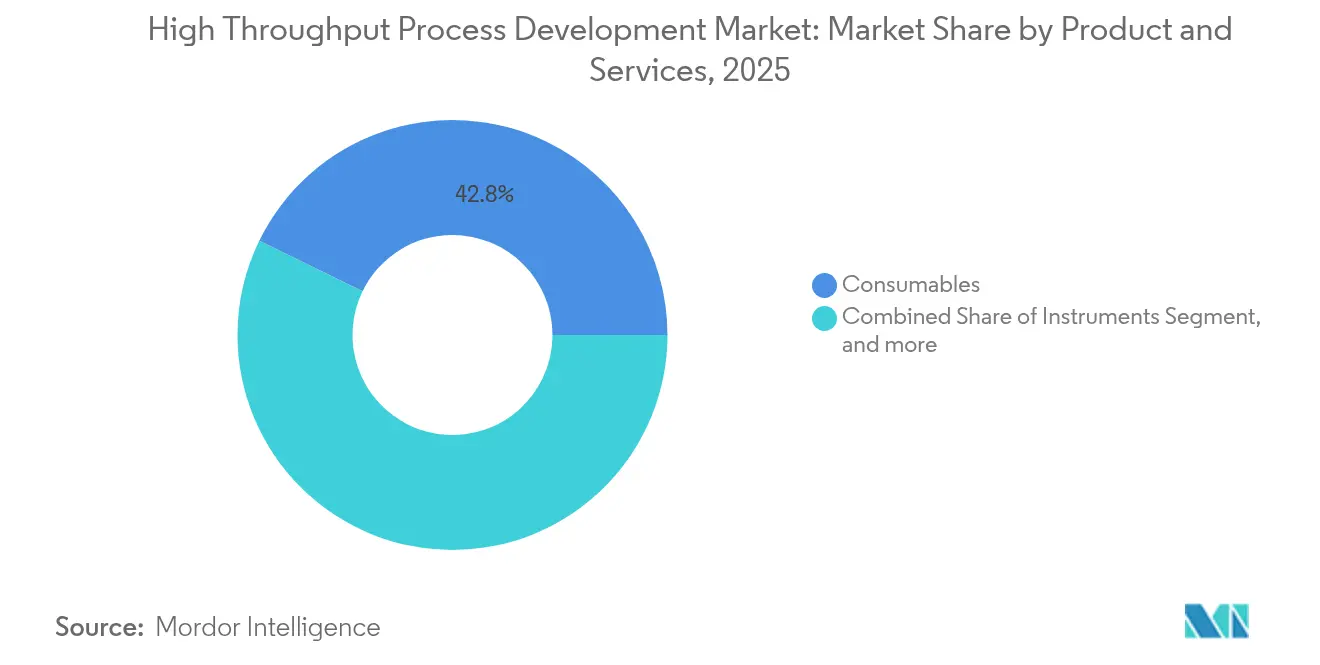

- 製品・サービスタイプ別では、消耗品が2025年のハイスループットプロセス開発市場シェアの42.78%をリードしており、ソフトウェアソリューションは2031年に向けて年平均成長率11.42%で拡大すると予測されています。

- 技術別では、クロマトグラフィーが2025年のハイスループットプロセス開発市場規模の51.12%を占め、2031年まで年平均成長率9.19%で成長を続けています。

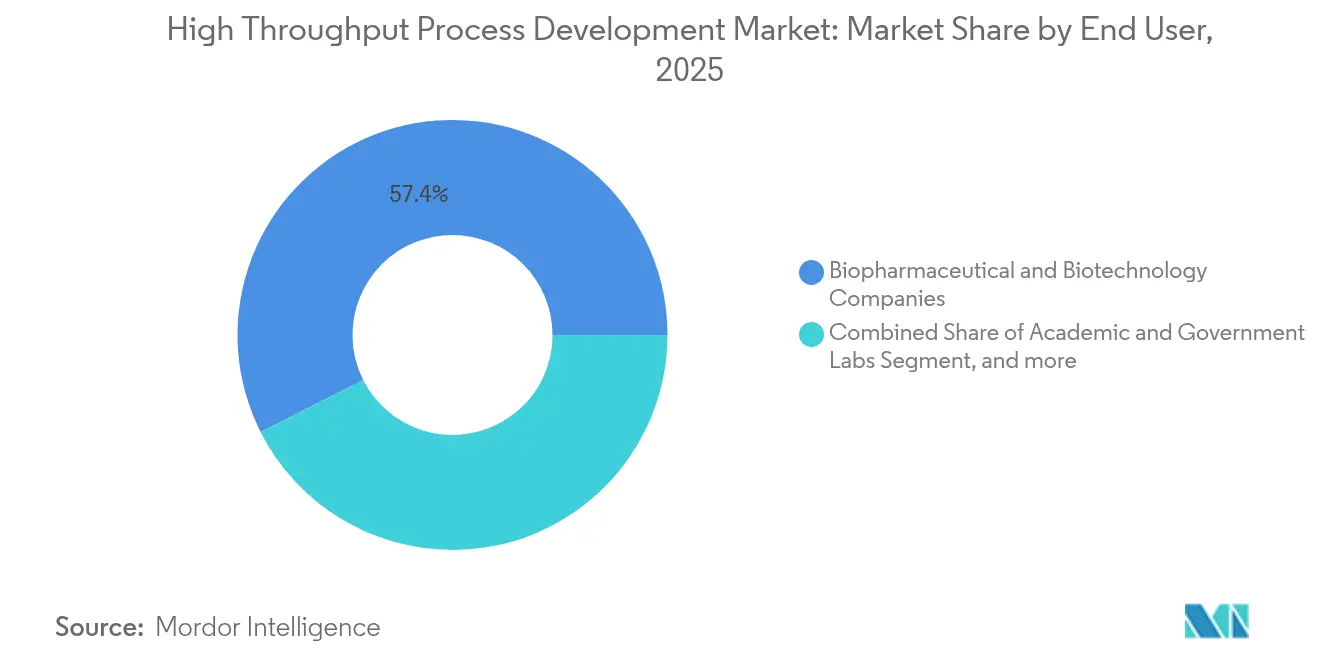

- エンドユーザー別では、バイオ医薬品・バイオテクノロジー企業が2025年に収益シェアの57.44%を保持しており、受託研究・製造機関は2026年〜2031年の間に年平均成長率12.24%で成長すると予測されています。

- 地域別では、北米が2025年のハイスループットプロセス開発市場シェアの39.12%を占めており、アジア太平洋地域は2031年まで最高の地域別年平均成長率10.67%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・ハイスループットプロセス開発市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 次世代バイオロジクスへの 加速する需要 | +2.1% | グローバル、 北米とEUに集中 | 中期 (2〜4年) |

| バイオ製造における コスト圧力 | +1.8% | グローバル、 特にアジア太平洋地域で深刻 | 短期( 2年以内) |

| 連続・集約処理への シフト | +1.6% | 北米 とEUが先行、アジア太平洋地域での採用が拡大 | 長期( 4年以上) |

| 小型化・ シングルユース技術 | +1.4% | グローバル、 北米での早期採用 | 中期 (2〜4年) |

| AI駆動型 分析と自動化 | +1.2% | 北米 とEUが中核、アジア太平洋地域への波及 | 長期( 4年以上) |

| ニアショアリングと サプライチェーンの強靭化 | +0.9% | 北米 とEU(地域拠点を含む) | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

次世代バイオロジクスへの加速する需要

FDAは2024年に複数の遺伝子・細胞療法を含む33件の新規生物製剤を承認し、治療パイプラインの急速な進化を裏付けました。[1]生物製剤評価・研究センター、「BLA承認2024年」、fda.gov複雑なモダリティは並行実験に対応できる小型で設定可能な開発プラットフォームを必要としており、これがハイスループット・バイオリアクターアレイの採用拡大を促進しています。柔軟な施設により、製造業者は長時間の切り替え作業なしに少量の個別化治療と大規模な商業生産の間を行き来できます。企業は、Kyowa KirinのノースカロライナにおけるUSD 5億3,000万の施設のような、次世代抗体に特化したモジュール型工場を建設しています。[2]Kyowa Kirin Co. Ltd.、「Kyowa Kirinがノースカロライナのバイオロジクス工場を建設予定」、kyowakirin.comこれらの投資は開発サイクルを短縮し、材料廃棄を削減することで、マイクロスケールスクリーニングツールの採用を促進しています。

バイオ製造におけるコスト圧力

医療システムの価格規制とバイオシミラーの競争激化により、マージンが圧迫され続けており、企業はプロセス集約化とアウトソーシングに向かっています。連続バイオプロセシングプラットフォームは工場の設置面積とユーティリティコストを削減し、一方でアジアのCDMO(医薬品開発・製造受託機関)への戦略的外注が資本リスクを低下させています。WuXiやSamsungなどの企業は、地域のコスト優位性を活用してグローバル需要に応えるため、哺乳類細胞および抗体薬物複合体(ADC)スイートを追加しています。監視制御システムに組み込まれた人工知能エンジンにより、リソース利用率が二桁台の割合で改善され、リアルタイムのコストガバナンスを支援しています。シングルユースコンポーネントは材料費が高いものの、洗浄バリデーションのコストを排除し、多品種ラインの交差汚染リスクを低減します。

連続・集約処理へのシフト

規制当局は連続生産を明示的に奨励しており、FDAの先進製造技術指定プログラムは革新的なハードウェアおよび分析ソリューションを迅速に審査します。灌流バイオリアクターは現在、1mLあたり1億個を超える細胞密度に達し、体積生産性を向上させ、培地消費を抑制しています。マルチカラム連続クロマトグラフィーモジュールが上流の成果を補完し、バッファー使用量とサイクルタイムを削減しています。北米のサイトはこれらのシステムを採用してレガシー工場を改修しており、アジアのグリーンフィールドプロジェクトは初日から集約フローを計画しています。統合された上流・下流スキッドは処理時間の約60%削減と30%以上の収率向上を実証しており、エンドツーエンドの連続ラインの経済性を検証しています。

小型化・シングルユース技術への需要増大

マイクロスケールツールは実験スループットを大幅に増加させ、試薬使用量を最小化します。MDPIの研究では、並列ミニチュアバイオリアクターと組み合わせることで、11.5時間以内に24サンプルの自動化RNA-Seqの調製が可能なことが実証されました。15 mLから250 mLまでのスケーラビリティにより、初期クローンランキングと培地最適化が性能を損なうことなく実現できます。環境への懸念から、サプライヤーは2026年から発効する新しいUSP要件に先駆けて、リサイクル可能なポリマーと低環境負荷の樹脂への転換を進めています。マイクロフルイディクスチップが登場し、ピコリットル量を操作することで、1日に何千ものプロセスバリアントをスクリーニングし、機械学習モデル向けのデータ生成を加速させることができます。

抑制要因の影響分析*

| 抑制要因 | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高額な資本投資と インフラ整備の必要性 | -1.9% | グローバル、 新興市場で深刻 | 短期( 2年以内) |

| 自動化・データサイエンス分野における 人材不足 | -1.5% | 北米 とEUが中核、アジア太平洋地域への波及 | 中期 (2〜4年) |

| スケール間での データ統合の課題 | -0.8% | グローバル | 長期( 4年以上) |

| シングルユース・プラスチックに対する 環境への懸念 | -0.6% | EUが先行、 北米が後続 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高額な資本投資とインフラ整備の必要性

フルスコープのハイスループットプロセス開発センターを構築するには、設備、クリーンルーム、分析機器に5,000万〜1億USDの投資が必要になる場合があります。複数の規制体制への準拠は、バリデーションと文書化のコストを追加します。モジュール型工場のコンセプトは、建設を段階的に展開可能な個別スキッドに分割することでリスクを軽減します。Repligen社は、異なるモダリティに迅速に再構成可能なモジュール型医薬品製剤複合体に2億2,500万USDを投資しました。クラウドベースのデータ環境はオンプレミスの情報技術コストを削減しますが、サイバーセキュリティと適格性評価のオーバーヘッドが依然として残り、小規模参入者の障壁となっています。

自動化・データサイエンス分野における人材不足

デジタルバイオプロセシングには制御理論、コーディング、生化学に精通したエンジニアが必要ですが、有資格スタッフのパイプラインは不足しています。国立バイオプロセシング研究・トレーニング研究所(NIBRT)は、従来の上流プロセシングの専門知識に加えてプログラミングスキルへの需要増加を報告しています。[3]国立バイオプロセシング研究・トレーニング研究所、「バイオ医薬品製造における人材ニーズ」、nibrt.ie企業はPython、R、SQLに関するオペレーターの再スキルアップのために社内アカデミーや大学との連携を強化しています。自動化は労働力不足を部分的に補いますが、技術的習熟度の水準を引き上げ、自己強化的な不足サイクルを生み出しています。アイルランドやシンガポールのように、政府補助金と学術カリキュラムを組み合わせた地域では着実な進歩が見られますが、能力上の制約によってスループット拡大が引き続き制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービスタイプ別:ソフトウェアがデジタルトランスフォーメーションを牽引

ソフトウェアカテゴリーは、リアルタイム分析およびデジタルツインへの需要増加を背景に年平均成長率11.42%で成長し、ハイスループットプロセス開発市場において最も急成長しているコンポーネントを代表しています。消耗品は、シングルユースバッグ、フィルター、プレパックカラムが迅速なセットアップに不可欠であり続けることから、2025年のハイスループットプロセス開発市場において42.78%のシェアを維持しました。機器は、集約化されたワークフローを支援する自動液体ハンドラーおよびマルチカラムクロマトグラフィースキッドにより、安定した勢いを維持しています。サービスは、企業が特化した統計モデリング、ケモメトリクス、バリデーション業務を外注してコア資産に資本を集中させるにつれ、より魅力的になっています。

デジタルプラットフォームは多様なデータソースを統合し、機械学習モデルをパラメータ最適化に適用し、グローバルに分散したチーム間のリモートコラボレーションを可能にします。ソフトウェア保証に関する規制ガイダンスがアルゴリズムの透明性に対する期待を明確にし、採用への躊躇を軽減しています。ソフトウェアアプリケーションにおけるハイスループットプロセス開発市場規模は、制御アルゴリズムが上流・下流の操作をほぼリアルタイムで調整する必要があるため、連続処理とともに拡大すると予測されています。消耗品の成長は柔軟な施設への移行と連動して続くものの、サプライヤーは強化される環境基準を満たすためプラスチックの再設計を進めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:クロマトグラフィーが優位を維持

クロマトグラフィーは2025年のハイスループットプロセス開発市場規模の51.12%のシェアを維持し、年平均成長率9.19%で成長しており、これはモノクローナル抗体製造におけるプロテインA親和性ステップの普及に支えられています。WatersはBioResolve Protein Aカラムを発売し、7倍の感度向上を実現し、フィード戦略に影響を与えるタイター変化の早期検出を可能にしました。KNAUERが商業化したシミュレーテッドムービングベッドのような連続マルチカラム方式は、バッファー使用量を削減しプロセス時間を短縮します。イオン交換型および疎水性相互作用型のバリアントは、抗体薬物複合体などの新興モダリティに対応し、インラインセンサーが製品品質属性を測定して規制コンプライアンスを確保します。

上流集約化により精製トレインへの負荷が増大し、より高容量の樹脂とスマートなスケジューリングアルゴリズムが必要となっています。クロマトグラフィーベンダーはリガンドの安定性、低溶出体積、樹脂リサイクル性によって差別化を図っています。膜吸着剤や沈殿法を含む代替分離技術はニッチな支持を獲得しつつありますが、クロマトグラフィーの汎用性に匹敵するには至っていません。連続精製と灌流培養が収束するにつれ、統合対応性がハイスループットプロセス開発市場内のプロセス開発戦略の中心にクロマトグラフィーを保ち続けています。

エンドユーザー別:CRO/CMOセグメントが加速

バイオ医薬品・バイオテクノロジー企業は、社内パイプラインの優先順位とプラットフォーム製造戦略に牽引されて、2025年の支出の57.44%を支配しました。受託研究・製造機関はスポンサーが資本を温存するためにアセットライトモデルを採用するにつれ、年平均成長率12.24%で最もダイナミックなエンドユーザーグループとなっています。大手CDMOは細胞株開発から商業用充填・仕上げまでを網羅する統合スイートを構築し、インフラを持たない新興企業にアピールしています。学術・政府系研究機関は、方法論の革新と標準開発において引き続き重要な役割を果たし、産業ベンチマークに活用されるオープンデータを提供しています。

ハイスループットプロセス開発市場は、ますますパートナーシップエコシステムを中心に展開されています。スポンサーは分子設計図と臨床的知見を提供し、CDMOはスケールアップの専門知識とグローバルな規制インターフェースを提供します。自動化により、CDMOは多重化プロジェクトを同時に運用し、施設稼働率を向上させることができます。規制当局への申請がより豊富なプロセス理解を求めるにつれ、CDMOは各候補品が進化する品質要件を満たすことを確保するために高度な分析に投資しています。人材不足はボトルネックとなっているため、戦略的アライアンスにはスタッフの出向と合同トレーニングモジュールが含まれ、スキルパイプラインの確保が図られています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に収益貢献の39.12%でハイスループットプロセス開発市場をリードしており、これはLonzaが33万リットルの哺乳類細胞培養能力を追加したUSD 12億のVacaville買収などの大規模な能力投資に支えられています。米国は、先進製造を承認する迅速な規制経路の恩恵を受け、連続バイオプロセシングとAI駆動型制御ソフトウェアの早期採用を促進しています。政府補助金と労働力育成施策も地域の競争力をさらに強化しています。

欧州は精製化学、分析、および持続可能性実践における強力なイノベーションを維持しています。環境指令がリサイクル可能なシングルユースシステムと炭素効率の高い操業へのシフトを加速させています。また、この地域は世界的な標準の調和にも貢献しており、新興市場への技術輸出を支援しています。投資はドイツとアイルランドのレガシーハブと、競争力のあるコスト構造を提供する中東欧の拡大するクラスターの双方を対象としています。

アジア太平洋地域は、中国のUSD 41億7,000万の国家バイオ製造プログラムと日本のバイオテクノロジー再活性化ロードマップに牽引されて、2031年まで年平均成長率10.67%という最も急速な成長を遂げています。シンガポールと韓国は細胞・遺伝子療法の地域的な卓越センターとして機能しています。ローカルCDMOはコスト上の優位性と向上する規制の透明性に支えられ、グローバルな契約を獲得しています。拡大にもかかわらず、経験豊富な自動化エンジニアの不足がプロジェクトのスケジュールを抑制しています。南米と中東・アフリカは遅れをとっているものの、政府が輸入依存度の低減と医療安全保障の強化のために国内バイオロジクス生産を求めるにつれ、関心の高まりを示しています。

競争環境

ハイスループットプロセス開発市場は、デジタルネイティブな新規参入者と競合する確立されたクロマトグラフィーおよびバイオリアクターサプライヤーにより、中程度に細分化されています。自動化能力、データ相互運用性、および持続可能性の実績が、従来のスループット指標よりも購買決定において重視されるようになっています。SartoriusとSiemensは、シングルユースバイオリアクターと監視制御ソフトウェアを統合してプラグアンドプレイの集約生産ラインを実現する計画を発表しました。同様のコラボレーションがハードウェアのイノベーターとアルゴリズムの専門家を組み合わせ、製品のロールアウトを加速しバリデーションの負担を軽減しています。

大手サプライヤーはスケールを活用して消耗品、機器、ソフトウェアを統合プラットフォームにバンドルしています。中規模企業はマイクロフルイディクス、デジタルツイン、またはエコデザインされたプラスチックにニッチを確立しています。FDAの先進製造技術指定プログラムは審査官との早期関与を可能にし、小規模なイノベーターに信頼性と市場参入への道を提供しています。したがって、競争上のポジショニングは、規制対応の文書化と測定可能な持続可能性向上を実証する能力にかかっています。ホワイトスペースの機会は、連続ダウンストリーム操作の統合、リサイクル可能なポリマー代替品の開発、および実験室データをエンタープライズリソースプランニングに直接接続してハイスループットプロセス開発市場内のエンドツーエンドのトレーサビリティを実現する分野に残っています。

ハイスループットプロセス開発業界リーダー

Agilent Technologies

Thermo Fischer Scientific

Danaher Corporation

Bio Rad Laboratories Inc.

GE Healthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Amgenは、複雑な治療薬への増大する需要に応えるため、高度なバイオロジクス生産能力とプロセス集約化技術に焦点を当てたオハイオ州のバイオ製造施設の拡張に9億USDの投資を発表しました。

- 2025年1月:CytivaとCellular Originsは、CytivaのSefiaプラットフォームとCellular OriginsのConstellationロボットプラットフォームを組み合わせ、スケーラブルなCGT(細胞・遺伝子治療)生産に向けて自動化された細胞・遺伝子治療製造技術を統合する戦略的パートナーシップを発表しました。

- 2024年9月:Serán BioScienceは、スプレードライや溶融押出を含む高度な粒子エンジニアリングソリューションを備えたオレゴン州の商業規模製造施設を建設するため、2億USDを超える戦略的成長資金を確保しました。

- 2024年6月:Kyowa Kirinは、希少疾患向け次世代抗体生産に焦点を当て、ノースカロライナ州に同社初の北米バイオロジクス製造施設を建設するために最大5億3,000万USDの投資を承認しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

我々の調査では、ハイスループット・プロセス開発(HTPD)市場を、バイオプロセス・チームがパイロット・スケールの前に多数のミニチュアのアップストリームまたはダウンストリーム実験を並行して実行できるようにする装置、シングルユースまたは再利用可能な消耗品、ワークフロー・ソフトウェア、サービス契約からの世界的な収益と定義している。

除外範囲:低分子ライブラリーアッセイにのみ使用されるスタンドアロン型ハイスループットスクリーニングプラットフォームはカウントしない。

セグメンテーションの概要

- 製品・サービスタイプ別

- 消耗品

- 機器

- 自動液体ハンドラー

- クロマトグラフィーシステム

- その他の機器

- サービス

- ソフトウェア

- 技術別

- クロマトグラフィー

- 親和性クロマトグラフィー

- イオン交換クロマトグラフィー

- サイズ排除・膜クロマトグラフィー

- 紫外可視分光法

- その他の技術

- クロマトグラフィー

- エンドユーザー別

- バイオ医薬品・バイオテクノロジー企業

- 受託研究・製造機関

- 学術機関・政府系研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、アジア太平洋地域のバイオプロセスエンジニア、CDMO調達責任者、オートメーションベンダー、規制当局にインタビューを行った。この会談では、ユニット数、平均販売価格、シングルユースマイクロカラムのような新しい嗜好が検証され、地域ごとの採用曲線が微調整された。

デスクリサーチ

米国FDA Emerging Technology Note、プロセス分析に関するEMAガイダンス、BIOの生物製剤年間生産量表、クロマトグラフィー媒体のHarmonized System取引コード、Questelを通じてアクセスした特許セットなど、一般に入手可能な柱を利用した。企業の10-K、投資家向けデッキ、品質ケーススタディは価格レーンをマッピングし、D&B HooversとDow Jones Factivaはサプライヤーの収益をクラスター化した。また、D&B HooversとDow Jones Factivaは、サプライヤーの収益を分類した。これらの文献は、机上での経路を示すものであり、事実のクロスチェックのために、さらに多くの情報源を確認した。

マーケット・サイジングと予測

世界の生物製剤の生産能力と研究開発費をトップダウンで再構築し、段階的なHTPD普及率を適用し、サンプリングしたサプライヤーのロールアップと合計をクロスチェックすることで、売上高を確定した。主な推進要因としては、シングルユース・バイオリアクターの導入、モノクローナル抗体のパイプラインサイズ、クロマトグラフィー樹脂の価格設定、最適化サイクルの中央値、地域別賃金指数などがある。多変量回帰とシナリオ分析が需要を予測し、チャネルチェックがボトムアップのギャップを埋める。

データ検証と更新サイクル

アウトプットは3層の差異チェックとシニア・レビューを通過し、新しい取引や規制データに対してドライバーが5%を超えて動いた場合、モデルは再開される。報告書は年1回更新され、重要な事象が発生した場合は中間報告として更新される。

モルドールのハイスループット・プロセス開発ベースラインが信頼される理由

発表された推定値は、定義、通貨年、楽観主義のレベルが変化するために乖離しているが、私たちの規律ある変数と年間リフレッシュはこれらのスプレッドを狭めている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 16.69億米ドル(2025年) | モルドール・インテリジェンス | - |

| 10.87億米ドル(2024年) | グローバル・コンサルタンシーA | 工具のみをカウントし、消耗品は省く |

| 20.20億米ドル(2024年) | 地域コンサルタントB | HTPDとハイスループット・スクリーニング収入の融合 |

| 15.30億米ドル(2024年) | 業界誌C | 2023年の為替レートを一定とし、更新頻度を低くしている。 |

これらの比較から、私たちのバランスの取れたスコープ、デュアルパスモデリング、そしてピアバリデーションされたインプットが、意思決定者に信頼できる中間点を与えることがわかる。

レポートで回答されている主要な質問

ハイスループットプロセス開発市場における需要を牽引しているものは何ですか?

複雑なバイオロジクスの承認件数の増加と連続製造に対する規制支援が、バイオ医薬品企業に開発タイムラインを短縮する自動化・小型化プラットフォームの採用を促しています。

最も急成長している製品セグメントはどれですか?

ソフトウェアソリューションは、企業がデジタルツインと予測分析を日常的なプロセス開発に統合するにつれて、2031年まで年平均成長率11.42%で拡大しています。

アジア太平洋地域が成長エンジンと見なされる理由は何ですか?

政府の資金援助プログラム、コスト優位性、および改善する規制システムにより、この地域は世界最高の年平均成長率10.67%が見込まれています。

連続バイオプロセシング技術はどのようにコストを削減しますか?

灌流システムとマルチカラムクロマトグラフィーシステムにより体積生産性が向上し、バッファー消費が削減され、施設の設置面積が縮小し、測定可能な運用コスト削減が実現されます。

より広範な採用に対する主な障害は何ですか?

高額な初期資本ニーズと自動化・データサイエンスに精通した人材の不足が迅速なスケールアウトを妨げていますが、モジュール型工場と的を絞ったトレーニングによってこれらの制約は緩和されつつあります。

サプライヤー間の競争の激しさはどの程度ですか?

市場は中程度に細分化されたままであり、差別化は今や基本的なスループット仕様よりも高度な自動化、データ統合、持続可能な材料にかかっています。

最終更新日: