製剤開発アウトソーシング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

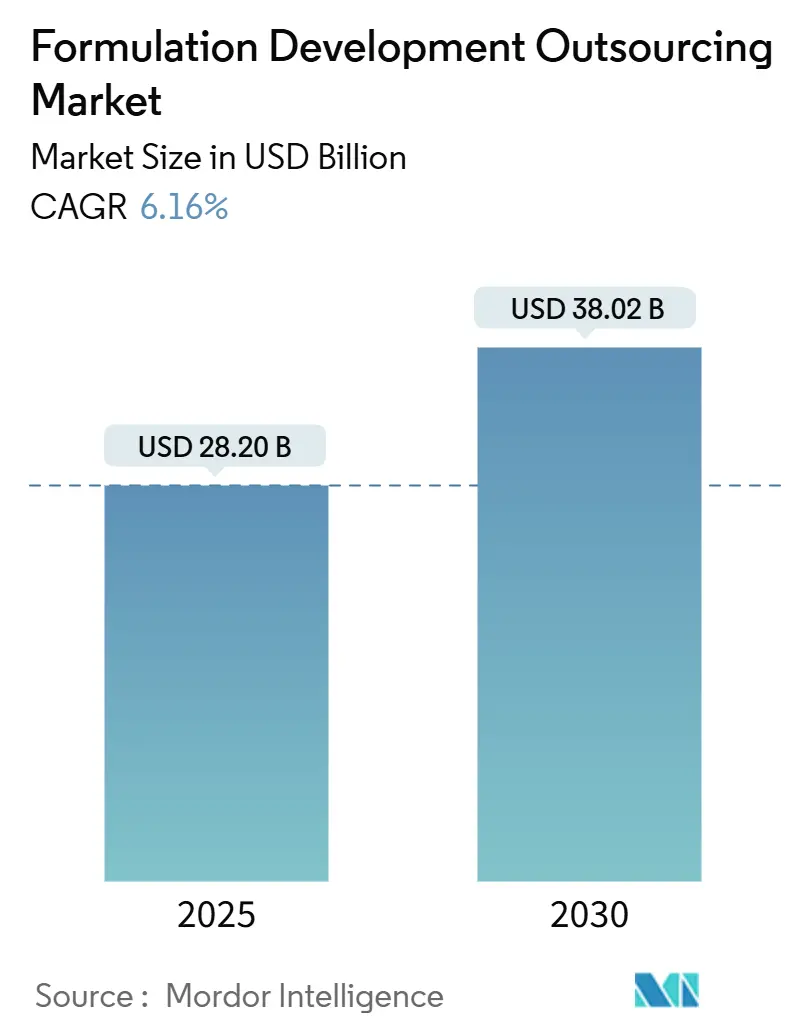

| 市場規模 (2025) | 28.20 十億米ドル |

| 市場規模 (2030) | 38.02 十億米ドル |

| 成長率 (2025 - 2030) | 6.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる製剤開発アウトソーシング市場分析

製剤開発アウトソーシング市場規模は2025年にUSD 282億と推定され、予測期間(2025〜2030年)中に年平均成長率(CAGR)6.16%で成長し、2030年までにUSD 380億2,000万に達する見込みです。

製剤開発アウトソーシング市場の状況は、技術の進歩と研究手法の変化によって大きな変革を遂げています。契約研究機関は、製剤開発プロセスを最適化し、開発期間を短縮し、医薬品候補の成功率を向上させるために、人工知能(AI)および機械学習技術の導入を急速に進めています。この進化は、新規ドラッグデリバリーシステムおよび複雑な製剤に特化したサービスプロバイダーの台頭に特に顕著に表れており、より多様で高度な市場エコシステムを創出しています。

業界では、契約開発製造機関(CDMO)が従来の製剤開発サービスを超えてその能力を拡大し、統合型エンドツーエンドサービス提供へと大きくシフトする動きが見られます。このトレンドは、2021年2月のSkyepharma Productions SASによる製品製剤・開発の卓越センター設立発表に例示されており、業界が包括的なソリューションプロバイダーへと移行していることを示しています。サービスの統合は、現代の医薬品開発が抱えるますます複雑な要求に応えるために不可欠となっています。

研究開発投資は市場の状況を大きく形成し続けています。英国が2021会計年度の研究開発向け公的資金を15%増額し、2024〜25年までに現在の総額の2倍以上となるEUR 220億に拡大する計画は、主要市場における医薬品イノベーションへの重視の高まりを反映しています。この研究開発投資の急増は、専門的な製剤開発サービスへの需要を牽引し、市場拡大の新たな機会を創出しています。

市場では、製剤開発能力の強化を目的とした戦略的な事業拡大と技術革新の波が押し寄せています。例えば、2021年4月のFormulationbioによる製剤開発および分析サービスへの事業拡大は、粒子径分析、安定性分析、固形剤形開発を含む包括的なソリューションを提供するものであり、進化する市場需要への業界の対応を示しています。こうした動向は、より競争的でイノベーション重視の環境を育み、サービスプロバイダーが技術能力とサービス提供を継続的にアップグレードするよう後押ししています。

世界の製剤開発アウトソーシング市場のトレンドとインサイト

主要医薬品の特許保護満了の増加トレンド

製薬業界では特許満了の大きな波が押し寄せており、製剤開発アウトソーシングサービスにとって多大な機会を創出しています。韓国の食品医薬品安全処によると、2021年には約158件の医薬品特許が満了する見込みであり、そのうち44件は製造に他の特許が関与していないことから、満了と同時にジェネリックメーカーがすぐに利用可能となることが期待されていました。このトレンドには、Pfizerの抗真菌薬エラキシス(アニデュラファンギン)、LG Chemの抗菌薬ファクティブ(ゲミフロキサシン)、Bayerのホルモン補充療法薬アンジェリック(ドロスピレノン/エストラジオール)、Chong Kun Dangの免疫抑制剤ブレジニン(ミゾリビン)などの主要薬品が含まれています。

ブロックバスター医薬品の特許保護喪失は、医薬品開発の領域において多大な機会を創出しています。注目すべき例として、Pfizerが主要な疼痛管理製品であるリリカの英国における2番目の特許請求を失ったことが挙げられます。当初てんかんのために開発され、後に神経因性疼痛の治療にも有効であることが判明したこの製品は、年間約USD 50億の収益を生み出しています。同様に、他の主要製薬企業もGenentechのハーセプチン(Herceptin)やGilead SciencesのHIV治療薬トルバダ(Truvada)など、主要製品の特許満了に直面しています。これらの特許満了は総じて、革新的な医薬品製剤開発サービスへの需要を牽引する大きな市場機会を創出しています。

サービスをアウトソーシングする製薬・バイオ医薬品企業の増加

製薬・バイオテクノロジー業界は、医薬品開発への戦略的アプローチとしてアウトソーシングをますます積極的に採用しており、研究開発費の推定75〜80%が研究開発アウトソーシングサービス市場活動に充てられています。このトレンドは、医薬品開発の資本集約的な性質、複雑な製造要件、およびジェネリック医薬品とバイオロジクスへの需要の高まりによって牽引されています。契約研究・製造企業はこのトレンドに対応し、ヘルスケアアウトソーシング市場のより大きなシェアを獲得するために人員、インフラ、技術への多大な投資を行いながら、低コストの医薬品開発・製造への増大する需要に応えるエンドツーエンドのサービスソリューション提供にも注力しています。

業界では、この成長トレンドを浮き彫りにする多くの戦略的パートナーシップおよびコラボレーションが見られます。例えば、ElektrofiはArgenxとコラボレーション・ライセンス契約を締結し、エフガルティギモドを含む、ヒト新生児Fc受容体(FcRn)を標的とした治療製品の新たな皮下投与製剤の探索を行っています。さらに、製薬企業は熟練した低コストの人材と高品質のデータが利用可能であることから、新興国の製剤開発企業とのパートナーシップをますます拡大しています。このシフトは主に、コスト削減、イノベーションの追求、専門的な知識・技術へのアクセス、医薬品開発プロセスにおけるスピードと俊敏性向上の必要性といった要因によって牽引されています。このトレンドは、医薬品開発の初期段階において特に顕著であり、企業は医薬品開発パイプラインにおける時間的・財務的投資を最適化しながらリスクを最小化することを目指しています。これにより、研究開発アウトソーシングサービス市場内の契約製剤開発セクターがさらに成長しています。

セグメント分析

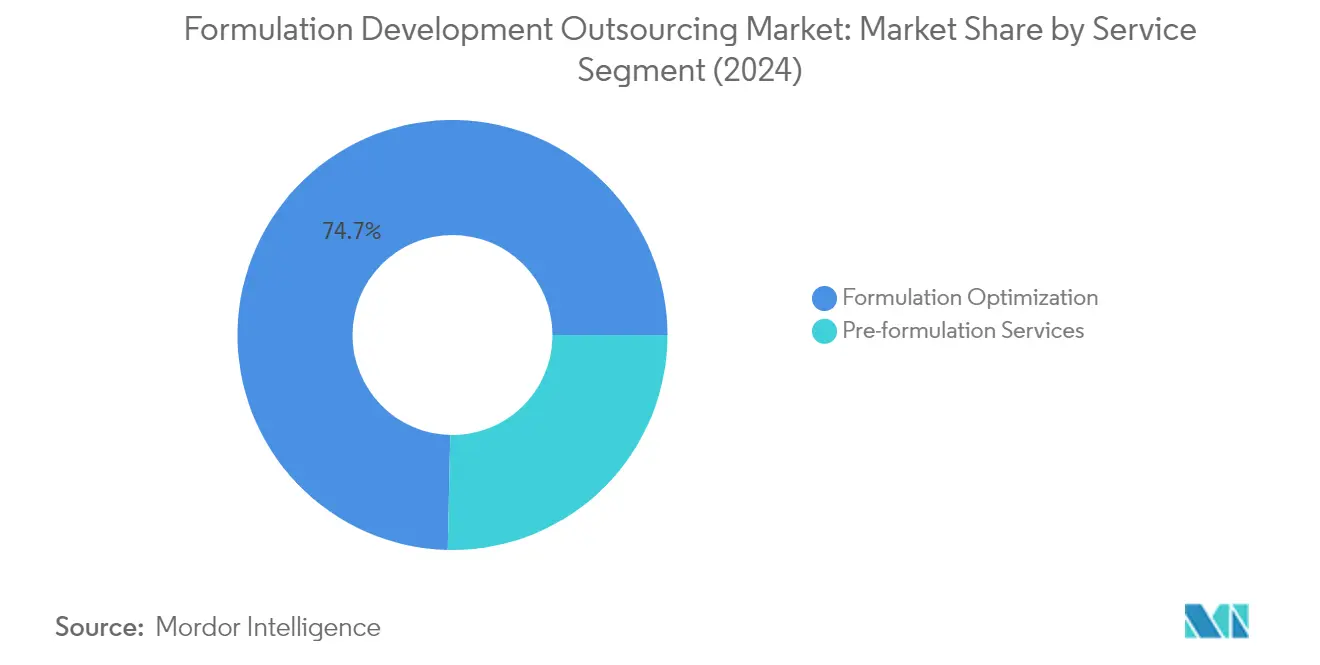

製剤開発アウトソーシング市場における製剤最適化セグメント

製剤最適化セグメントは、2024年の総市場シェアの約75%を占め、世界の製剤開発アウトソーシング市場において引き続き支配的な地位を維持しています。このセグメントの優位性は、医薬品製剤の複雑性の増大と、医薬品開発の各フェーズにわたる最適化の必要性の高まりによって牽引されています。製薬企業は、専門的な技術と先進技術を活用しながら社内開発コストを削減するために、製剤開発サービスのアウトソーシングを積極的に進めています。このセグメントには、フェーズI〜フェーズIVの最適化活動を含む様々な重要サービスが含まれており、特に医薬品のバイオアベイラビリティ、安定性、デリバリーメカニズムの改善に重点が置かれています。このセグメントの堅固な市場地位は、特に徐放システムや標的ドラッグデリバリープラットフォームなどの分野における複雑な医薬品製剤への需要の高まりによってさらに強化されています。

製剤開発アウトソーシング市場における製剤前サービスセグメント

製剤前サービスセグメントは、製剤開発アウトソーシング市場において最も急速に成長するセグメントとして台頭しており、予測期間2024〜2029年において約9%の成長率が見込まれています。この急速な成長は主に、早期段階の医薬品開発への重視の高まりと、医薬品候補の実行可能性を判断する上での製剤前研究の重要な役割によるものです。このセグメントの成長は、高度な分析技術の採用増加と、包括的な製剤前分析を必要とする新規化学物質の複雑性の増大によってさらに促進されています。契約研究機関は、物理化学的特性分析、安定性研究、添加剤適合性試験などのサービスへの増大する需要に応えるため、製剤前能力の拡充を進めています。このセグメントは、製薬業界が医薬品開発期間の短縮と後期開発段階における製剤失敗リスクの最小化に注力していることからも恩恵を受けています。

剤形別セグメント分析

製剤開発アウトソーシング市場における注射剤セグメント

注射剤セグメントは、2024年の総市場シェアの約54%を占め、製剤開発アウトソーシング市場において支配的な地位を維持しています。この重要な市場地位は、特に慢性疾患の治療およびバイオロジクス投与における非経口医薬品への需要の高まりによって牽引されています。注射剤は一般的に液体形態のバイアルで提供され、臨床現場での使用が容易であり、小容量非経口製剤(SVP)と大容量非経口製剤(LVP)に分類されます。このセグメントのリーダーシップは、筋肉内投与と静脈内投与の両方における注射剤ドラッグデリバリーシステムの採用増加、および主に非経口投与を必要とするバイオロジクスとバイオシミラーへの需要の増大によってさらに強化されています。また、注射剤製剤に関連する複雑な開発プロセスと厳格な規制要件も、製薬企業がこれらの専門サービスを経験豊富なCDMOにアウトソーシングする傾向を高めており、このセグメントの優位性を支えています。

製剤開発アウトソーシング市場における経口剤セグメント

経口剤セグメントは、製剤開発アウトソーシング市場において相当のシェアを占め、2024〜2029年を通じて強力な成長ポテンシャルを示しています。この成長は主に、経口剤形に関連する患者の高い受容度と長期的なアドヒアランスによって牽引されており、これが医薬品の治療価値を高めています。このセグメントの拡大は、徐放性製剤やバイオアベイラビリティ向上ソリューションを含む革新的な経口デリバリー技術への需要の増大によって支えられています。製薬企業は、溶解度向上、味マスキング、改変放出技術などの分野における専門的な技術を活用するために、経口製剤開発のアウトソーシングを積極的に進めています。このセグメントの成長は、患者中心の製剤への需要の高まりと、経口ドラッグデリバリー技術における継続的な革新によってさらに後押しされています。

剤形市場における残存セグメント

外用剤およびその他の剤形セグメントは市場全体を補完し、それぞれが特定の治療ニーズとデリバリー要件に対応しています。外用剤は、局所デリバリーと全身曝露の低減という独自の利点を提供しており、皮膚科学的疾患および局所治療に特に価値があります。その他の剤形カテゴリには、点鼻スプレー、眼科用製剤、および各種新規デリバリープラットフォームなどの特殊デリバリーシステムが含まれます。これらのセグメントは、技術の進歩と、特に精密な投薬や特定組織への標的化を必要とする分野における専門的なドラッグデリバリーソリューションへの需要の増大とともに進化を続けています。これらの製剤の開発には専門的な技術と設備が必要となることが多く、製薬企業はこれらの分野における特定の能力を持つアウトソーシングパートナーを求めるようになっています。

適用分野別セグメント分析

製剤開発アウトソーシング市場における腫瘍学セグメント

腫瘍学セグメントは、2024年の市場シェアの約21%を占め、製剤開発アウトソーシング市場において引き続き支配的な地位を維持しています。この重要な市場地位は、がんの世界的な負担の増大と、新規がん治療薬への需要の高まりによって牽引されています。最近の推計によると、新規がん患者数は2020年から2040年にかけて1,810万人から2,940万人に増加することが見込まれており、製剤開発サービスへの多大な需要を生み出しています。このセグメントの成長は、製薬企業がリスクを克服しながら開発パイプラインの時間・コストを節約するために、がん医薬品開発の初期段階においてアウトソーシングサービスとパートナーシップを組む傾向によってさらに後押しされています。主要な契約開発機関は、製剤前評価や各種がん治療薬に対する専門的な製剤サービスを含む、がん医薬品開発に向けたエンドツーエンドソリューションを提供し、腫瘍学に特化した製剤開発能力の積極的な拡充を進めています。

製剤開発アウトソーシング市場における感染症セグメント

感染症セグメントは、製剤開発アウトソーシング市場において最も急速に成長するセグメントとして台頭しており、2024〜2029年の予測成長率は約11%とされています。この顕著な成長は主に、新興感染症を含む各種細菌・ウイルス感染症に対する新規治療薬開発への注目の高まりによるものです。このセグメントの急速な拡大は、最近の世界的な健康上の課題を背景とした感染症研究開発への投資の増加によって支えられています。契約開発機関は、抗ウイルス薬や抗生物質を含む各種医薬品に向けた専門的な製剤サービスを提供し、感染症治療薬分野における能力の拡充を積極的に進めています。このセグメントは、感染症との闘いを目的とした政府資金の増加および官民パートナーシップからも恩恵を受けており、製剤開発サービスプロバイダーにとって多大な機会を創出しています。

適用分野セグメンテーションにおける残存セグメント

製剤開発アウトソーシング市場には、遺伝性疾患、神経学、呼吸器、心血管の適用分野を含む他の重要なセグメントが存在します。遺伝性疾患セグメントは遺伝子治療と希少疾患の研究の進展によって重要性を増しており、神経学セグメントは神経学的障害の症例増加と新規治療薬開発への注目の高まりによって牽引されています。呼吸器セグメントは、特に革新的なドラッグデリバリーシステムの開発において製薬企業から多大な関心を集め続けています。心血管セグメントは、心疾患の世界的な高い有病率と新規治療オプションへの継続的な需要によってその重要性を維持しています。これらの各セグメントは、それぞれの疾患負担、治療ニーズ、および技術進歩によって牽引され、市場のダイナミクスに独自の貢献をしています。

エンドユーザー別セグメント分析

製剤開発アウトソーシング市場における製薬・バイオ医薬品企業セグメント

製薬・バイオ医薬品企業セグメントは、2024年の総市場シェアの約86%を占め、世界の製剤開発アウトソーシング市場において支配的な地位を維持しています。この圧倒的な市場リーダーシップは、製薬・バイオテクノロジー企業が医薬品開発試験に要する時間と投資を最小化するために、製剤・開発活動のアウトソーシングを積極的に推進するトレンドによって牽引されています。医薬品候補を発見から臨床試験へとできる限り迅速に移行させるプレッシャーが高まる中、ほとんどの製薬・バイオテクノロジー企業は医薬品開発プロセスの少なくとも一部をアウトソーシングしています。規模の小さな新興企業や多くのバイオテクノロジー企業では、製剤開発が様々な部門にまたがることが多く、専門的な外部の技術を求めるようになっています。このセグメントの成長は、バイオロジクスに向けた専門的な吸入・点鼻製品開発への需要の高まりと、専門的な知識・インフラを必要とする医薬品製剤の複雑性の増大によってさらに後押しされています。

製剤開発アウトソーシング市場における政府・学術機関セグメント

政府・学術機関セグメントは、製剤開発アウトソーシング市場において、特に早期段階の研究開発活動において重要な役割を果たしています。製薬企業が初期段階の研究プログラムを含む研究開発活動のアウトソーシングを継続する中、学術機関は新薬および既存薬の再利用の両面における開発においてより大きな役割を担うようになっています。このセグメントの成長は、生物医学先端研究開発局(BARDA)、流行病対策イノベーション連合(CEPI)、欧州の革新的医薬品イニシアチブ(IMI)などの機関が主導する治療薬・ワクチンの開発を目的とした各種共同研究プログラムおよびイニシアチブによって牽引されています。これらの機関は、専門的な知識、研究能力、および医薬品製剤開発への革新的なアプローチを通じて重要な貢献を行っており、医薬品開発のエコシステムにおいて不可欠なパートナーとなっています。

地域分析

北米の製剤開発アウトソーシング市場

北米の製剤開発アウトソーシング市場は、高度なヘルスケアインフラ、多大な研究開発投資、および主要製薬企業の存在によって牽引される堅調な成長を示しています。米国、カナダ、メキシコがこの地域の主要市場を形成しており、それぞれが研究能力、規制枠組み、市場アクセスの面で独自の優位性を提供しています。この地域は、強固な知的財産保護、確立された規制ガイドライン、および医薬品の開発・製造プロセスにおける継続的な技術革新から恩恵を受けています。

米国の製剤開発アウトソーシング市場

米国は、契約研究機関の広範なネットワーク、高度な研究施設、および製薬企業の強力な存在感により、北米市場をリードしています。同国は北米市場の約90%のシェアを占めており、多大なヘルスケア支出、堅固な臨床試験インフラ、および医薬品開発を支援する政府の好意的な政策によって牽引されています。主要市場プレーヤーの存在、新規医薬品開発への投資の増加、および専門的な製剤開発サービスへの需要の高まりが相まって、製剤開発アウトソーシング市場における同国の支配的な地位を引き続き強固なものにしています。

カナダの製剤開発アウトソーシング市場

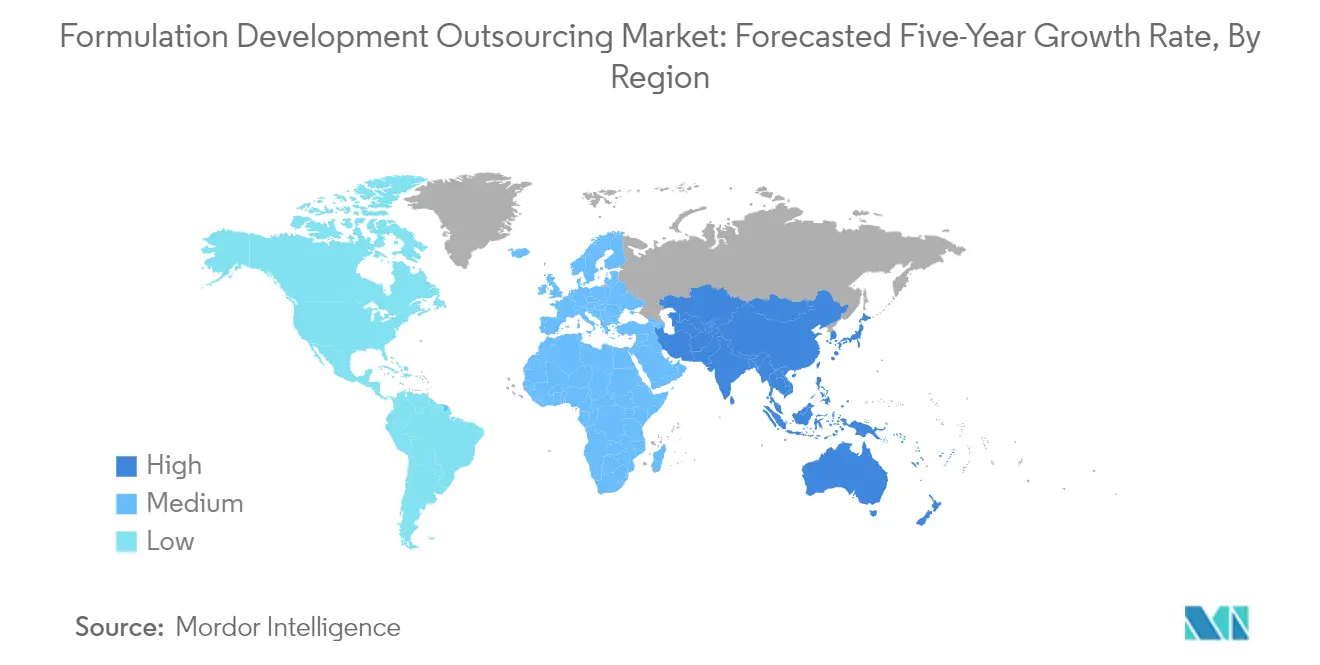

カナダは、2024〜2029年の予測成長率が約8%と、北米において最も急速に成長する市場として台頭しています。同国の成長は、製薬研究への政府支援の拡大、ヘルスケアインフラへの投資の増加、および専門的な医薬品開発への注力の高まりによって促進されています。カナダ市場は、強力な学術研究能力、熟練した労働力、および有利な地理的立地から恩恵を受けています。製剤開発における革新への取り組みと好意的な規制政策が相まって、同国は製剤開発アウトソーシングサービスの魅力的な目的地として位置づけられています。

欧州の製剤開発アウトソーシング市場

欧州の製剤開発アウトソーシング市場は、ドイツ、英国、フランス、イタリア、スペインにわたる確立された医薬品インフラと強力な研究能力に支えられ、大きな成長ポテンシャルを示しています。この地域は、統一された規制基準、広範な研究機関のネットワーク、および革新的な医薬品開発への注力の高まりから恩恵を受けています。主要な契約研究機関の存在と、学術機関と製薬企業間のコラボレーションの増加が、市場のダイナミクスをさらに強化しています。

ドイツの製剤開発アウトソーシング市場

ドイツは、地域市場シェアの約24%を占め、欧州における最大市場としての地位を維持しています。同国のリーダーシップは、堅固な製薬産業、高度な研究インフラ、およびイノベーションへの強い注力によるものです。ドイツ市場は、高品質基準、医薬品開発における技術的進歩、および確立された契約研究機関の存在を特徴としており、製剤開発アウトソーシングサービスの優先的な目的地となっています。

英国の製剤開発アウトソーシング市場

英国は、2024〜2029年の期待成長率が約10%と、顕著な成長ポテンシャルを示しています。同国市場は、医薬品研究への多大な投資、強力な産学連携パートナーシップ、および医薬品開発への革新的なアプローチによって牽引されています。英国の高い研究水準を維持するための取り組み、医薬品イノベーションへの政府支援、および専門的な研究施設の存在が相まって、同国は欧州市場における主要な成長ドライバーとして位置づけられています。

アジア太平洋の製剤開発アウトソーシング市場

アジア太平洋の製剤開発アウトソーシング市場は、日本、中国、インド、オーストラリア、韓国を含む多様な市場を包含し、ダイナミックな成長ポテンシャルを示しています。この地域は、費用対効果の高い研究能力、成長する医薬品製造基盤、およびヘルスケアインフラへの投資の増加から恩恵を受けています。市場は、先進技術の採用の高まり、ジェネリック医薬品開発への注力の増加、および拡大する契約研究機関ネットワークを特徴としています。

中国の製剤開発アウトソーシング市場

中国は、広範な製造能力、成長する製薬産業、および医薬品開発におけるイノベーションへの注力の増大によって牽引され、アジア太平洋地域において最大の市場として台頭しています。同国市場は、製薬研究への政府支援、熟練した労働力の存在、および拡大する契約研究機関ネットワークから恩恵を受けています。中国のバイオテクノロジー産業強化への取り組みと、世界的な医薬品サプライチェーンへの関与の拡大が、世界の製剤開発アウトソーシング市場における同国の主要プレーヤーとしての地位を強固なものにしています。

インドの製剤開発アウトソーシング市場

インドは、ジェネリック医薬品開発における強力な能力、費用対効果の高い研究サービス、および成長する医薬品製造基盤によって牽引され、アジア太平洋地域において卓越した成長ポテンシャルを示しています。同国市場は、熟練した労働力の確保のしやすさ、確立された研究インフラ、および医薬品開発におけるイノベーションへの注力の増大から恩恵を受けています。医薬品の研究開発活動のアウトソーシングの優先的な目的地としてのインドの台頭は、政府の好意的な政策とヘルスケアインフラへの投資の増加によって支えられています。

中東・アフリカの製剤開発アウトソーシング市場

製剤開発アウトソーシングの中東・アフリカ市場は、湾岸協力会議(GCC)諸国と南アフリカを主要市場として、着実な成長ポテンシャルを示しています。この地域では、ヘルスケアインフラへの投資の増加と医薬品研究開発への注力の高まりが見られます。GCCが最大市場として台頭する一方、南アフリカは研究能力の向上と契約研究機関のプレゼンス拡大によって最も急速な成長を示しています。この地域市場は、医薬品研究に対する政府支援の拡大と専門的な製剤サービスへの需要の高まりを特徴としています。

南米の製剤開発アウトソーシング市場

南米の製剤開発アウトソーシング市場は、ブラジルとアルゼンチンを主要市場として、有望な成長ポテンシャルを示しています。この地域は、製薬研究への投資の増加、拡大するヘルスケアインフラ、および専門的な医薬品開発サービスへの需要の高まりから恩恵を受けています。ブラジルは、広範な研究能力と強力な医薬品製造基盤に支えられ、地域における最大かつ最も急速に成長する市場として台頭しています。この地域市場は、医薬品研究に対する政府支援の拡大、契約研究機関のプレゼンス拡大、および革新的な医薬品開発アプローチへの注力の高まりを特徴としています。

競合状況

製剤開発アウトソーシング市場のトップ企業

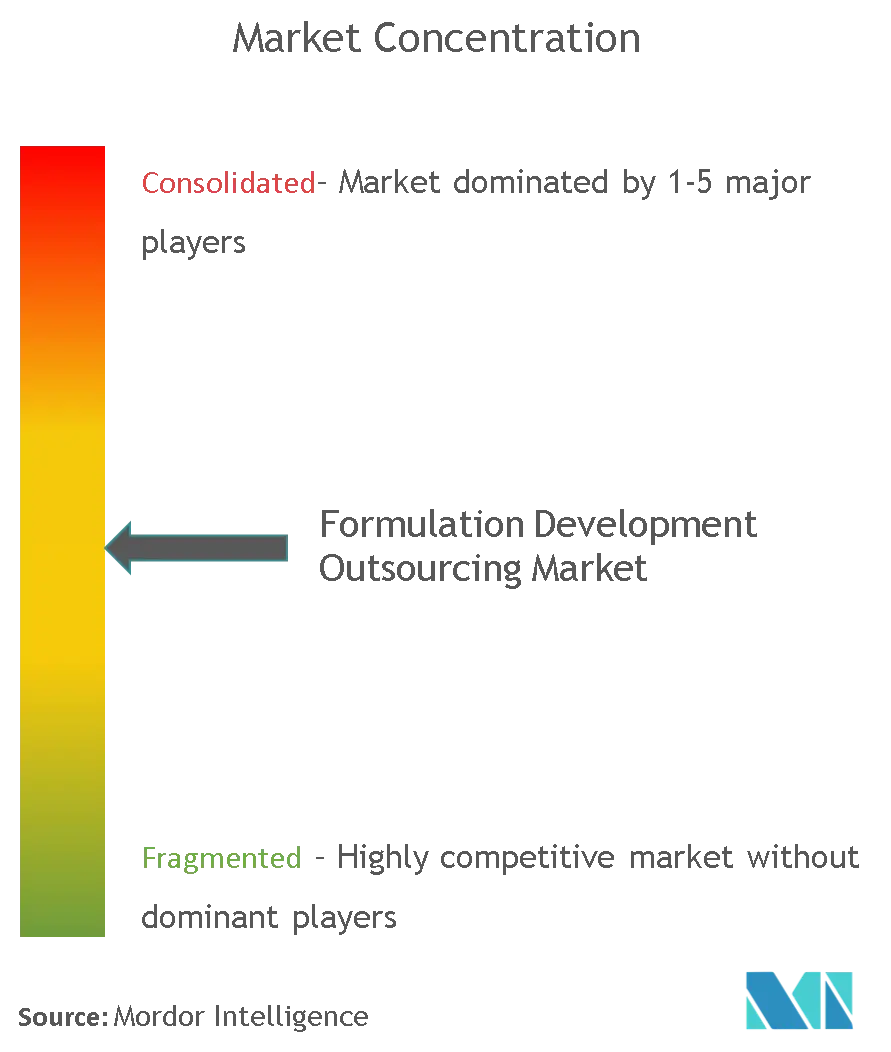

製剤開発アウトソーシング市場は、Charles River Laboratories、Catalent、LabCorp、Piramal Enterprises、Thermo Fisher Scientificなどの主要プレーヤーによる継続的なイノベーションと戦略的拡大を特徴としています。企業は、高度な製剤開発技術と分析ツールへの投資を通じた技術能力の強化にますます注力しています。業界は、医薬品開発ライフサイクル全体にわたる統合サービス提供を通じて強力な業務上の俊敏性を示しています。戦略的な動きは主に、新興市場や専門的な治療領域における買収やパートナーシップを通じたサービスポートフォリオの拡充に向けられています。市場リーダーは、卓越センターの設立、最先端設備への投資、およびエンドツーエンドソリューションの開発を通じて競争的地位を強固にしています。さらに、企業はカスタマイズされた製剤開発サービスの提供と高い規制コンプライアンス水準の維持により、顧客中心のアプローチを強調しています。

統合と整合化が市場ダイナミクスを牽引

製剤開発アウトソーシング市場は、世界規模の複合企業と専門サービスプロバイダーが混在しており、大手多国籍企業が広範な地理的プレゼンスと包括的なサービス提供を通じて市場を支配しています。確立されたプレーヤーが技術能力の強化とサービスポートフォリオの拡充のために小規模な専門企業を買収する動きにより、市場の統合が顕著に進んでいます。業界では、早期段階の製剤から商業製造まで、医薬品開発バリューチェーン全体にわたる能力を開発する垂直統合への傾向が見られます。この統合戦略により、プロバイダーはより包括的なソリューションを提供し、医薬品アウトソーシング市場のより大きなシェアを獲得することが可能になります。

競合状況は、深い地域の知識と確立された顧客関係を通じてそれぞれの市場において強力な地位を維持する地域専門家によってさらに形成されています。合併・買収活動は主に、専門的な能力の獲得、新たな地理的市場への参入、および規模の経済の実現の必要性によって牽引されています。企業はサービス提供の強化と競争優位性の維持のために、戦略的パートナーシップとコラボレーションにますます注力しています。市場では、製剤開発のニッチな分野において革新的な技術と専門的な技術を持つ新規参入者の台頭も見られます。

イノベーションと適応力が成功の鍵

製剤開発アウトソーシング市場での成功は、業務効率と品質水準を維持しながら革新的なソリューションを提供するプロバイダーの能力にますます依存するようになっています。企業は最先端技術に投資し、競争力を維持するために様々な治療領域と剤形にわたる専門的な技術を維持する必要があります。市場は進化する規制要件と変化する顧客ニーズへの継続的な適応を要求しており、規制コンプライアンスと品質保証が重要な成功要因となっています。製薬企業や研究機関との戦略的パートナーシップは、市場地位の維持とイノベーションの推進のためにますます重要となっています。企業は新たな機会を獲得するために、バイオロジクスや複雑なジェネリックなどの新興分野における専門的な能力の開発にも注力する必要があります。

新規参入者と規模の小さなプレーヤーにとっての成功は、独自の能力を構築できるニッチ市場または専門的な治療領域を特定し、そこに注力することにあります。コスト競争力を維持しながら柔軟でカスタマイズされたソリューションを提供する能力は、市場シェアの獲得において不可欠です。企業は製剤開発におけるデジタル技術とデータ分析の重要性の高まりも考慮する必要があります。規制の状況は継続的に進化しており、プロバイダーは堅固な品質管理システムとコンプライアンスプログラムを維持することが求められます。さらに、主要市場におけるエンドユーザーの集中は、強固な顧客関係管理と、世界的な品質水準を維持しながらローカライズされたサポートを提供する能力を必要としています。

製剤開発アウトソーシング業界リーダー

Charles River Laboratories

Aizant Drug Research Solutions Private Limited

Syngene International Ltd

Catalent Inc.

IRISYS LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年2月:無菌充填契約製造業者であるBerkshire Sterile Manufacturing(BSM)が、顧客の医薬品製造を補完するために製剤、凍結乾燥、および方法開発能力を追加しました。

- 2022年1月:Coriolis Pharmaが新たなATMP製剤開発施設を開設しました。新施設はCoriolis本社があるマルティンスリートに近接して位置しており、Coriolisのアドバンスト治療医薬品(ATMP)開発能力を大幅に強化することになります。

世界の製剤開発アウトソーシング市場レポートの調査範囲

本調査の範囲として、製剤開発は医薬品の特許取得可能性、ライフサイクル、および成功を決定づける製品・医薬品開発の主要分野です。ほとんどの製薬企業は、試験に要する時間と投資を最小化するために製剤サービスをアウトソーシングしています。市場はサービス別(製剤前サービス(探索・前臨床サービスおよび分析サービス)、製剤最適化(フェーズI、フェーズII、フェーズIII、フェーズIV))、剤形別(注射剤、経口剤、外用剤、その他の剤形)、適用分野別(腫瘍学、遺伝性疾患、神経学、感染症、呼吸器、心血管、その他の適用分野)、エンドユーザー別(製薬・バイオ医薬品企業、政府・学術機関)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ)にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(USDミリオン)を提供しています。

| 製剤前サービス | 探索・前臨床サービス |

| 分析サービス | |

| 製剤最適化 | フェーズI |

| フェーズII | |

| フェーズIII | |

| フェーズIV |

| 注射剤 |

| 経口剤 |

| 外用剤 |

| その他の剤形 |

| 腫瘍学 |

| 遺伝性疾患 |

| 神経学 |

| 感染症 |

| 呼吸器 |

| 心血管 |

| その他の適用分野 |

| 製薬・バイオ医薬品企業 |

| 政府・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービス別 | 製剤前サービス | 探索・前臨床サービス |

| 分析サービス | ||

| 製剤最適化 | フェーズI | |

| フェーズII | ||

| フェーズIII | ||

| フェーズIV | ||

| 剤形別 | 注射剤 | |

| 経口剤 | ||

| 外用剤 | ||

| その他の剤形 | ||

| 適用分野別 | 腫瘍学 | |

| 遺伝性疾患 | ||

| 神経学 | ||

| 感染症 | ||

| 呼吸器 | ||

| 心血管 | ||

| その他の適用分野 | ||

| エンドユーザー別 | 製薬・バイオ医薬品企業 | |

| 政府・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主な質問

世界の製剤開発アウトソーシング市場の規模はどのくらいですか?

世界の製剤開発アウトソーシング市場規模は、2025年にUSD 282億に達し、年平均成長率(CAGR)6.16%で成長し、2030年までにUSD 380億2,000万に達する見込みです。

世界の製剤開発アウトソーシング市場の現在の規模はどのくらいですか?

2025年、世界の製剤開発アウトソーシング市場規模はUSD 282億に達する見込みです。

世界の製剤開発アウトソーシング市場の主要プレーヤーは誰ですか?

Charles River Laboratories、Aizant Drug Research Solutions Private Limited、Syngene International Ltd、Catalent Inc.およびIRISYS LLCが世界の製剤開発アウトソーシング市場における主要企業です。

世界の製剤開発アウトソーシング市場において最も急速に成長している地域はどこですか?

アジア太平洋が予測期間(2025〜2030年)において最も高いCAGRで成長すると推定されています。

世界の製剤開発アウトソーシング市場において最大のシェアを持つ地域はどこですか?

2025年、北米が世界の製剤開発アウトソーシング市場において最大の市場シェアを占めています。

世界の製剤開発アウトソーシング市場はどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、世界の製剤開発アウトソーシング市場規模はUSD 264億6,000万と推定されました。レポートは、2019年、2020年、2021年、2022年、2023年、2024年の世界の製剤開発アウトソーシング市場の過去の市場規模をカバーしています。また、レポートは2025年、2026年、2027年、2028年、2029年、2030年の世界の製剤開発アウトソーシング市場規模を予測しています。

最終更新日: