製品設計・開発市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.27 十億米ドル |

| 市場規模 (2031) | 18.61 十億米ドル |

| 成長率 (2026 - 2031) | 5.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる製品設計・開発市場分析

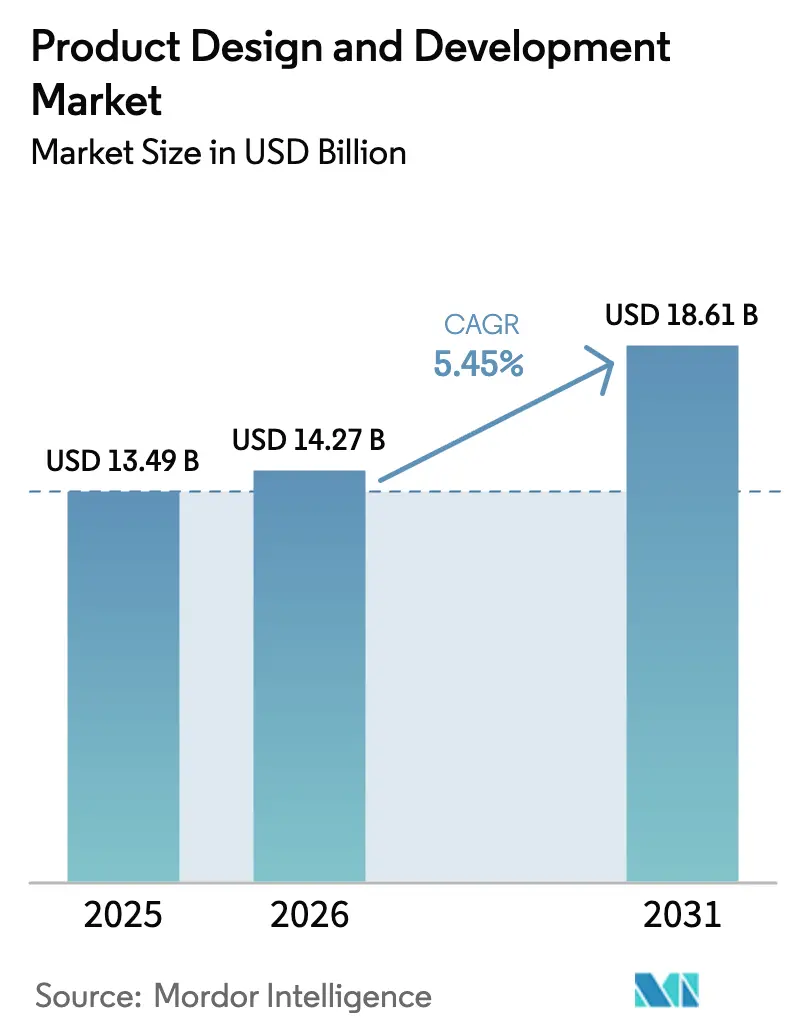

製品設計・開発市場規模は、2025年の134億9,000万米ドルから2026年には142億7,000万米ドルに増加し、2031年までに186億1,000万米ドルに達する見込みであり、2026年〜2031年にかけて年平均成長率5.45%で成長します。

成長の勢いは、ISO 13485適合コスト、AIベースのシミュレーションライセンス、増大するサイバーセキュリティ検証コストを吸収できる専門パートナーへのエンジニアリング外部委託を通じてアセットライト戦略へと移行する相手先ブランド製造業者(OEM)から生まれています。ジェネレーティブデザインプラットフォームはコンセプトからプロトタイプまでのサイクルを短縮し、一方で小型化された埋め込み型デバイスやウェアラブルパッチは、社内チームが持続的に資金調達できる企業がほとんどない多分野にわたるシステムズエンジニアリングを必要としています。プライベートエクイティのオーナーは中堅OEMに対して臨床エビデンスと市場アクセスへの資本再配分を促し、変動費型の外部設計人材への需要を強化しています。地域別では、アジア太平洋が自国製造インセンティブにより加速していますが、北米は高複雑度プロジェクトにおける最大の既存顧客基盤を維持しています。競争の激しさは中程度であり、上位10社の設計会社が世界収益の40%を占め、単回使用外科ツールおよびソフトウェア・アズ・ア・メディカルデバイス用途のニッチ専門企業には十分な余地が残されています。

主要レポートのポイント

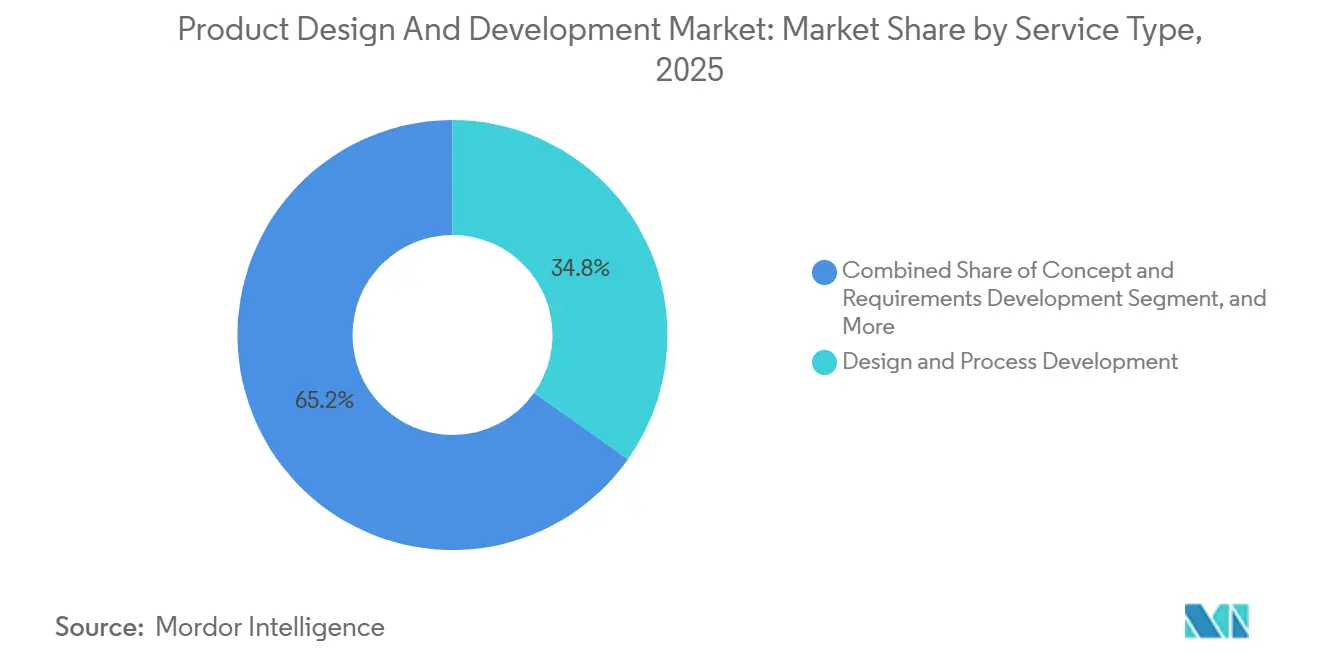

- サービスタイプ別では、設計・プロセス開発が2025年に34.81%の収益シェアでトップとなり、設計・プロセス検証は2031年までに年平均成長率6.96%で拡大する見込みです。

- 用途別では、診断機器が2025年の製品設計・開発市場の29.37%を占め、治療機器は2031年まで年平均成長率7.41%で成長する見込みです。

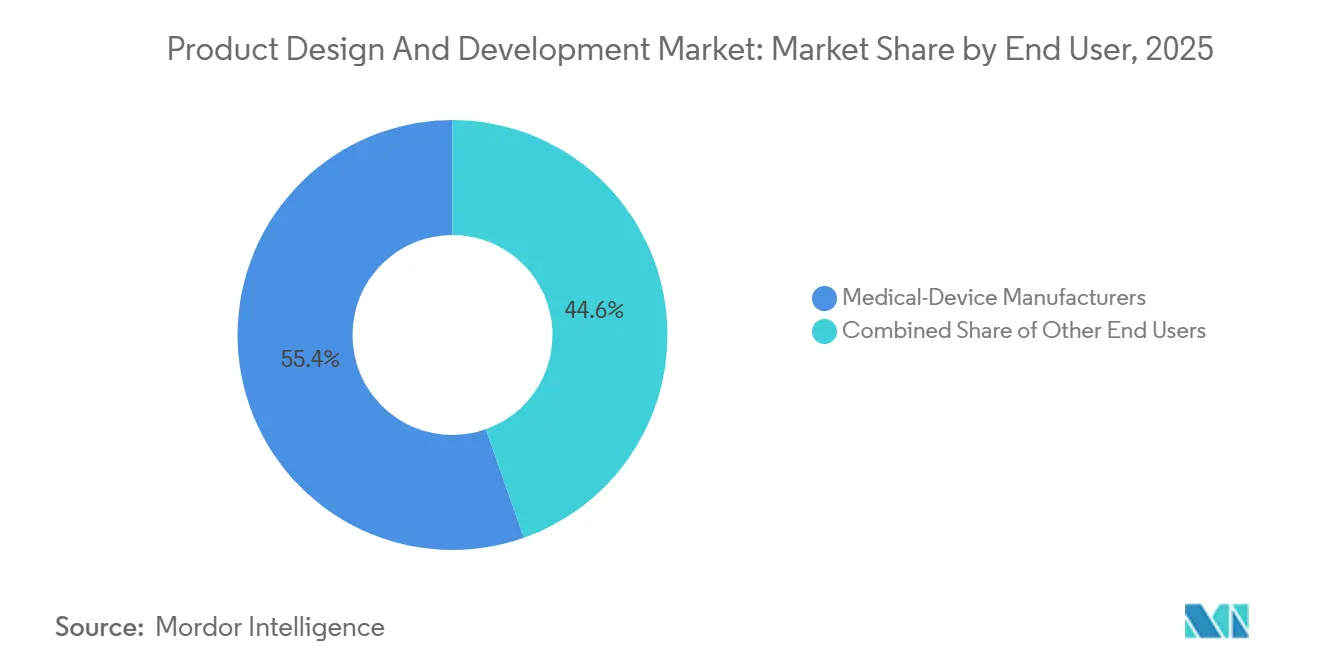

- エンドユーザー別では、医療機器メーカーが2025年の製品設計・開発市場シェアの55.38%を占め、一方で受託研究・製造機関が2031年まで最速の年平均成長率6.08%を記録しました。

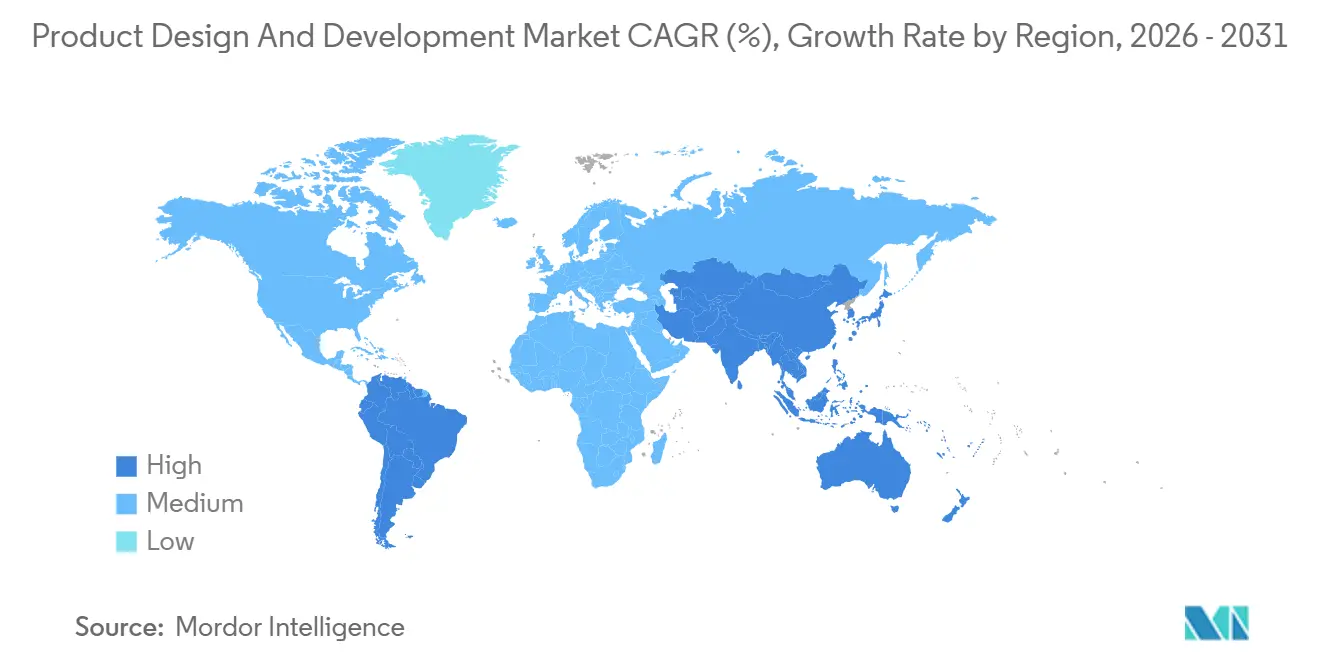

- 地域別では、北米が2025年に39.24%のシェアを占め、アジア太平洋地域は2026年から2031年にかけて年平均成長率8.73%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の製品設計・開発市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIを活用した設計自動化プラットフォームによるコンセプトからプロトタイプまでのサイクルタイムの短縮 | +1.2% | 北米・EUでの早期採用を伴うグローバル | 中期(2〜4年) |

| 埋め込み型・ウェアラブルデバイスの小型化による高度なシステムズエンジニアリングの需要 | +0.9% | グローバル、APACの製造拠点が加速 | 長期(4年以上) |

| ロボティクス・心臓血管デバイスにおけるメドテックベンチャーキャピタル資金調達の急増 | +0.8% | 北米・EUが中核、APACへの波及 | 短期(2年以内) |

| R&D費用削減のための設計外部委託によるOEMのアセットライトモデルへの転換 | +1.3% | グローバル、特に北米・EUの中堅OEM | 中期(2〜4年) |

| 規制の調和による専門設計パートナーへの優位性 | +0.7% | EUおよびAPACの規制収斂ゾーン | 長期(4年以上) |

| 持続可能性義務によるエコデザイン・循環経済サービスの推進 | +0.6% | EUが先行、北米・APACが追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIを活用した設計自動化プラットフォームによるコンセプトからプロトタイプまでのサイクルタイムの短縮

ジェネレーティブアルゴリズムは数時間で数千の形状を反復し、かつては数週間の手動CAD作業を要していた強度、生体適合性、製造可能性を最適化します。[1]Siemens Healthineers、「年次報告書2025年」、siemens-healthineers.com 510(k)承認の迅速化を求める病院は、初回品のリードタイムを最大35%短縮するサプライヤーを優先します。小規模なスタートアップ企業は、社内エンジニアリング部門を設立するのではなく、クラウドシミュレーションを活用して製品設計・開発市場に参入しています。このアプローチはまた、材料廃棄物を20%以上削減し、ISO 14971リスク管理に基づく早期検証を支援します。規制当局はAIが生成した設計根拠の文書化方法をまだ成文化しておらず、設計履歴ファイル要件に不確実性をもたらしています。

埋め込み型・ウェアラブルデバイスの小型化による高度なシステムズエンジニアリングの需要

持続血糖モニター、ループレコーダー、神経刺激装置は現在、10g未満のフットプリントにマルチセンサーアレイ、アンテナ、充電式バッテリーを搭載しています。[2]Abbott Laboratories、「FreeStyle Libre 3製品概要」、abbott.com 精密マイクロアセンブリは半導体技術と医療グレードの封止を組み合わせており、設計会社はRFエンジニア、材料科学者、ヒューマンファクター専門家の採用を進めています。需要は、遠隔患者モニタリングの償還モデルを支援するパッチ型バイオセンサーによってさらに高まっています。ISO 14708の能動型埋め込み標準は電磁適合性とバッテリー安全性の層を追加しており、ほとんどのOEMは外部委託を好みます。支払者がより早期の介入を償還するにつれてウェアラブルの数量が拡大し、製品設計・開発市場にとって長期的な追い風を強化しています。

ロボティクス・心臓血管デバイスにおけるメドテックベンチャーキャピタル資金調達の急増

心臓ロボティクスのスタートアップは2025年に82億米ドルを調達し、年間28%増加してプロトタイプ、検証、ファーストインヒューマンプログラムを推進しています。モジュール式ロボットアームと触覚フィードバックシステムは、深いメカトロニクス、無菌インターフェース材料、加速疲労試験を必要とし、これらはすべて専門設計パートナーの中核的なコンピテンシーです。心臓血管イノベーターは経カテーテル弁と生体吸収性ステントに注力しており、外部ラボへのプロジェクト委託を促す反復的な有限要素解析を必要としています。設計会社はしばしば株式持分を受け入れてインセンティブを一致させますが、洗練された企業が治療フランチャイズ全体のポートフォリオ多様化によって相殺する収益変動性をもたらします。

R&D費用削減のための設計外部委託によるOEMのアセットライトモデルへの転換

プライベートエクイティが所有するOEMは固定エンジニアリング人員を削減し、2025年だけで4,200万米ドルを外部パートナーに移行しています。[3]Stryker Corporation、「フォーム10-K 2025年」、stryker.com 変動プロジェクト費用は規制遅延時のEBITDAを保護し、商業化への資本再配分を可能にします。複数年のマスターサービス契約は設計会社に最低数量を保証し、収益の可視性を向上させます。このトレンドは特に単回使用外科器具と消耗品において顕著であり、3〜5年の更新サイクルを持ち、製品設計・開発市場全体でサプライヤー関係を安定させ強化する定期的な再設計業務を生み出しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 設計知的財産の共有に対する消極性を高めるサイバーセキュリティ責任の増大 | -0.8% | グローバル、北米・EUで深刻 | 短期(2年以内) |

| ISO 13485システムズエンジニアの人材不足によるプロジェクトコストの増大 | -0.6% | グローバル、北米・EUで最も深刻 | 中期(2〜4年) |

| 断片化したデータ相互運用性標準によるソフトウェア重視デバイスプログラムの遅延 | -0.5% | グローバル、特にデジタルヘルスセグメントに影響 | 中期(2〜4年) |

| インフレによる金属・電子部品価格の上昇による設計対価値の利益の侵食 | -0.7% | グローバル、APACの製造拠点で深刻な圧力 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

設計知的財産の共有に対する消極性を高めるサイバーセキュリティ責任の増大

ヘルスセクターのランサムウェア攻撃は2025年に前年比19%増加し、いくつかの事案はサードパーティファームウェアの脆弱性に起因しています。OEMは現在、エアギャップ開発環境を要求し、請負業者によるコード保持を禁止しており、各反復に数週間が追加されます。設計会社の賠償責任保険料は30〜40%増加し、保険会社はISO 27001認証と年次侵入テストを要求するようになっています。コンプライアンスコストは小規模コンサルタント会社を圧迫し、協業を遅延させ、製品設計・開発市場の成長を抑制しています。FDA草案ガイダンスはソフトウェア部品表と脆弱性開示プロトコルを義務付けており、すべての関係者の文書化負担を高めています。

ISO 13485システムズエンジニアの人材不足によるプロジェクトコストの増大

2025年のコンソーシアム調査では、設計会社の62%が熟練労働者不足を最大のボトルネックとして挙げました。上級システムズエンジニアの採用充足までの中央値期間は5ヶ月を超え、北米では給与が12%上昇しました。補償のため、設計会社は時間単価を8〜10%引き上げ、クライアント予算を膨らませています。インドと東欧のオフショアセンターは救済策を提供しますが、プロジェクトスケジュールを最大20%延長する可能性のあるタイムゾーンの摩擦をもたらします。一部の企業は認証機関と共同運営する6ヶ月間の社内アカデミーに投資しており、請求可能な生産性を遅延させながらも医療機器製品設計・開発産業のための持続可能なパイプラインを構築しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:検証の勢いがフロントエンド開発を上回る

規制当局がユーザビリティ、ソフトウェア検証、リアルワールドエビデンスの精査を強化するにつれて、サービスミックスは検証へとシフトし続けています。設計・プロセス検証は2031年まで年平均成長率6.96%で成長する見込みです。FDAのヒューマンファクターガイダンスは現在、代表的なユーザーによる形成的・総括的研究を義務付けており、典型的な検証予算に15万〜30万米ドルが追加されます。並行して、設計コミュニティはAI駆動のテスト自動化を組み込み、固定タイムライン内での反復回数を増やしながら反復ごとのコストを削減しています。検証サービスの製品設計・開発市場規模は、ソフトウェア重視デバイスが商業ローンチ後も継続的なリスクモニタリングを必要とするため、拡大する見込みです。

設計・プロセス検証セグメントは2025年の収益の34.81%を占め、早期段階のアイデア創出、実現可能性、初期アーキテクチャ定義への堅調な需要を反映しています。ただし、OEMは資金調達が確保されるまで大規模なコンセプトプログラムを延期することが多く、設計会社がローンチ後のライフサイクル最適化に従事することで相殺する収益の不規則性をもたらします。例えばJabilは、2025年にライフサイクルサービスが医療機器収益の18%を占めたと報告しています。クライアントが生産を低コスト地域に移行する際、パイロットから量産への製造移管は依然として重要であり、ISO 14644クリーンルーム標準に基づくプロセス検証はプレミアム料金を要求します。規制の期待が高まるにつれて、統合品質管理システムを持つサービスプロバイダーは検証と移管のループをより効率的に完結させ、製品設計・開発市場内での競争上の地位を強化できます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:ロボティクスと心臓血管イノベーションによる治療機器の急増

診断機器は2025年に29.37%のシェアを維持し、外来環境での診断までの時間を短縮するポイントオブケアアナライザーとAI強化イメージングシステムによって牽引されています。ポータブル超音波装置とハンドヘルドアナライザーはCMOSセンサーコストの低下から恩恵を受け、分散型診断を可能にしています。しかし最も急速な成長は治療機器にあり、リアルタイムソフトウェアと触覚フィードバックを統合した外科ロボティクス、経カテーテル弁、神経刺激装置によって牽引され、2031年まで年平均成長率7.41%で拡大する見込みです。ロボティクスプログラムはしばしば5年間の共同開発パイプラインを伴い、設計専門家に高マージンの定期業務を提供します。

消耗品・使い捨て品は、OEMが材料強度を低減し持続可能性義務に準拠するためにフォームファクターを定期的に再設計することから、安定した収益を生み出しています。臨床検査機器プロジェクトはISO 15189認定の対象となる高スループット自動化プラットフォームに焦点を当て、外科機器設計は繰り返しの滅菌に耐えるか費用対効果の高い使い捨てをサポートする単回使用エンドエフェクターを中心としています。デジタル・コネクテッドヘルスソリューションはサイバーセキュリティ強化と相互運用可能なデータアーキテクチャへの需要を追加しています。2024年にメディケアが遠隔患者モニタリングの適用範囲を拡大したことで、ウェアラブルパッチの数量が急増し、用途ライン全体での製品設計・開発市場規模の成長見通しを強化しています。

エンドユーザー別:製薬企業のデバイス関与深化に伴うCMOのシェア拡大

医療機器メーカーは2025年収益の55.38%を維持しましたが、商業化に集中するために設計の複雑性を外部委託するにつれて成長は抑制されています。受託研究・製造機関(CMO)は年平均成長率6.08%で成長する見込みであり、内部デバイス専門知識を持たないが生物製剤とコンビネーション製品のデリバリープラットフォームを求める製薬企業によって支えられています。FDAガイダンスは現在、主要な作用機序が医薬品である場合に薬剤・デバイスハイブリッドの単一申請を認めており、冗長なテストを削減しています。

製薬企業はコネクテッドオートインジェクターとスマートインヘラーの調達を増やしており、医薬品充填、滅菌、コールドチェーン物流を理解するISO 13485準拠の設計パートナーへの需要を高めています。統合設計から充填・仕上げまでのサービスを提供するCMOは、製品設計・開発市場内でのウォレットシェアを拡大しています。デバイスOEMにとって、生産が高コスト地域からマレーシア、メキシコ、東欧に移行する際に設計移管プロジェクトが急増し、プロセス能力調査とサプライヤー再認定が必要となります。デジタルセラピューティクスはソフトウェアとハードウェアの境界をさらに曖昧にし、すべてのカテゴリのエンドユーザーがソフトウェア・アズ・ア・メディカルデバイス専門家を活用するよう促しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年収益の39.24%を占め、OEM本社の密集したエコシステム、ベンチャー資金調達、設計パートナーが効率的にナビゲートする透明なFDA経路によって支えられています。クライアントは高複雑度埋め込み型デバイスとクラスIIIロボティクスのローカル設計サポートを重視し、平均プロジェクト価値は世界標準を25%上回っています。米国の製品設計・開発市場規模はまた、遠隔モニタリングデバイスの採用を加速し在宅使用向けの設計更新プロジェクトを刺激するメディケア償還から恩恵を受けています。

アジア太平洋は2031年まで年平均成長率8.73%で成長する見込みであり、最高の地域ペースです。中国の規制当局は2025年に国内知的財産の迅速化経路の支援を受けて87件の革新的クラスIIIデバイスを承認しました。インドの生産連動インセンティブ制度は増分売上に対して5%のリベートを提供し、多国籍企業がバンガロールとハイデラバードにエンジニアリングハブを設立するよう促しています。韓国のAI駆動診断のファストトラック審査プログラムが地域需要をさらに押し上げています。複数のアジア太平洋サイトにわたるISO 13485認証を持つ設計会社は、クライアントが冗長な文書化なしに米国、EU、中国への同時申請を求めるにつれて構造的な優位性を得ています。

欧州は医療機器規制(MDR)と体外診断規制(IVDR)のボトルネックによる成長の逆風に直面しています。認証機関のキューは2025年にCEマーキングのリードタイムを24ヶ月に延ばし、一部のOEMが米国またはアジア太平洋でのローンチを優先する原因となっています。それでも、事前認証された品質管理システムを持つ専門コンサルタント会社はMDRの厳格さを効率的にナビゲートすることでシェアを獲得しています。中東・アフリカと南米では、病院の能力拡大が診断・外科器具への緩やかな需要を牽引しています。ブラジルのANVISAによるFDAおよびEU標準との整合化は申請書類の再利用を簡素化し、国境を越えた設計エンゲージメントを促進しています。GCC諸国は地域コンテンツ設計パートナーシップを奨励する医療機器産業ゾーンに資金を提供し、製品設計・開発市場の長期的なアドレス可能ベースを拡大しています。

競争環境

競争の場は中程度に断片化したままです。Integer Holdings、Jabil、Flex、Plexusはコンセプト、プロトタイピング、ツーリング、量産製造にわたる垂直統合型のサービスを提供し、ワンストップソリューションを求めるOEMを引き付けています。彼らのグローバル工場ネットワークと複数サイトのISO 13485認証は、米国、欧州、中国での同期した製品ローンチを可能にし、15〜20%の料金プレミアムを正当化しています。Cambridge Consultants、TTP、Exponentは神経刺激アルゴリズム、マイクロフルイディクス、サイバーセキュリティ検証などの深い専門知識によって差別化し、小規模クライアントが技術リスクを軽減するために受け入れるプレミアム時間単価を要求しています。

設計会社はCAD、PLM、製造実行、市販後サーベイランスデータベースをリンクするデジタルスレッドをますます展開し、フィールドデータに基づくクローズドループの改善を可能にしています。AIネイティブプラットフォームは早期段階のエンジニアリングを最大40%圧縮することを約束し、請求可能時間を中心とした料金体系を潜在的に破壊する可能性があります。一方、医療ロボティクスの特許出願は2025年に22%増加し、高価値設計サービスへの定期的な需要を燃料とするイノベーション競争を強調しています。設計と市販後分析をバンドルするプロバイダーは、継続的改善義務を通じて複数年の収益を確保しています。

ソフトウェア・アズ・ア・メディカルデバイス、循環経済コンプライアンスのためのエコデザイン、在宅使用デバイスのヒューマンファクターエンジニアリングにホワイトスペースのニッチが残っています。参入障壁はサイバーセキュリティにおいて高まっており、ISO 27001認証と専任の侵入テストチームが必要な資格となっています。上位10社が収益の約40%を占め、地域および治療専門企業が製品設計・開発市場内で繁栄する余地を残す中程度の集中度を示しています。

製品設計・開発産業のリーダー企業

Jabil Inc.

Sterling Medical Devices

Flex Ltd.

DeviceLab Inc.

Ximedica (Veranex)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Exponent Inc.は侵入テストと脅威モデリングの専門家12名を採用し、医療機器サイバーセキュリティプラクティスを拡大しました。

- 2025年5月:IITデリーは学術研究と産業商業化の橋渡しを目的としたヘルスケア製品開発プログラムを開始しました。

- 2025年3月:シーメンスとアクセンチュアは、ソフトウェア定義製品と工場のスケーリングを目的とした専任ビジネスグループを設立しました。

- 2024年1月:Integer Holdingsは2億8,500万米ドルでPulse Technologiesの買収を完了し、高度な心臓リズム管理と神経調節設計能力を追加しました。

世界の製品設計・開発市場レポートの範囲

レポートの範囲によると、ユーザーの問題を解決するか特定の医療ニーズを満たす製品を構想、製造、反復するプロセスは製品設計として知られており、製品開発とは構想から展開まで新製品を作成して市場に投入する全プロセスを指します。様々な企業が医療機器製造会社やその他のエンドユーザーに製品設計・開発サービスを提供しています。

製品設計・開発市場は、サービスタイプ(調査、戦略・コンセプト生成、コンセプト・要件開発、設計・プロセス開発、設計・プロセス検証、その他のサービスタイプ)、用途(臨床検査機器、治療機器、診断機器、外科機器、消耗品、その他)、エンドユーザー(医療機器会社、製薬・バイオ医薬品会社、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記すべてのセグメントの金額(百万米ドル)を提供しています。

| 調査、戦略・コンセプト生成 |

| コンセプト・要件開発 |

| 設計・プロセス開発 |

| 設計・プロセス検証 |

| パイロットから量産への製造移管 |

| ローンチ後のライフサイクル最適化 |

| 診断機器 |

| 治療機器 |

| 臨床検査機器 |

| 外科機器 |

| 消耗品・使い捨て品 |

| デジタル・コネクテッドヘルスソリューション |

| 医療機器メーカー |

| 製薬・バイオ医薬品企業 |

| 受託研究・製造機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | 調査、戦略・コンセプト生成 | |

| コンセプト・要件開発 | ||

| 設計・プロセス開発 | ||

| 設計・プロセス検証 | ||

| パイロットから量産への製造移管 | ||

| ローンチ後のライフサイクル最適化 | ||

| 用途別 | 診断機器 | |

| 治療機器 | ||

| 臨床検査機器 | ||

| 外科機器 | ||

| 消耗品・使い捨て品 | ||

| デジタル・コネクテッドヘルスソリューション | ||

| エンドユーザー別 | 医療機器メーカー | |

| 製薬・バイオ医薬品企業 | ||

| 受託研究・製造機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

製品設計・開発市場の現在の価値はいくらですか?

市場は2026年に142億7,000万米ドルと評価されており、2031年までに186億1,000万米ドルに達する見込みです。

最も急速に拡大しているサービスカテゴリーはどれですか?

設計・プロセス検証が最も急成長しているサービスであり、2031年まで年平均成長率6.96%で進展しています。

最も高い成長ポテンシャルを提供する用途分野はどれですか?

治療機器、特に外科ロボティクスと心臓血管デバイスは、年平均成長率7.41%で成長する見込みです。

なぜCMOは製薬企業の間で支持を得ているのですか?

製薬企業はコンビネーション製品のための統合デバイス専門知識をますます必要としており、そのためエンドツーエンドの設計から充填・仕上げまでのソリューションを提供するCMOと提携しています。

2031年まで最も急速に成長する地域はどこですか?

アジア太平洋は製造インセンティブと合理化された規制経路によって牽引され、年平均成長率8.73%で拡大する見込みです。

最終更新日: