非アルコール性脂肪性肝炎治療薬・診断薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

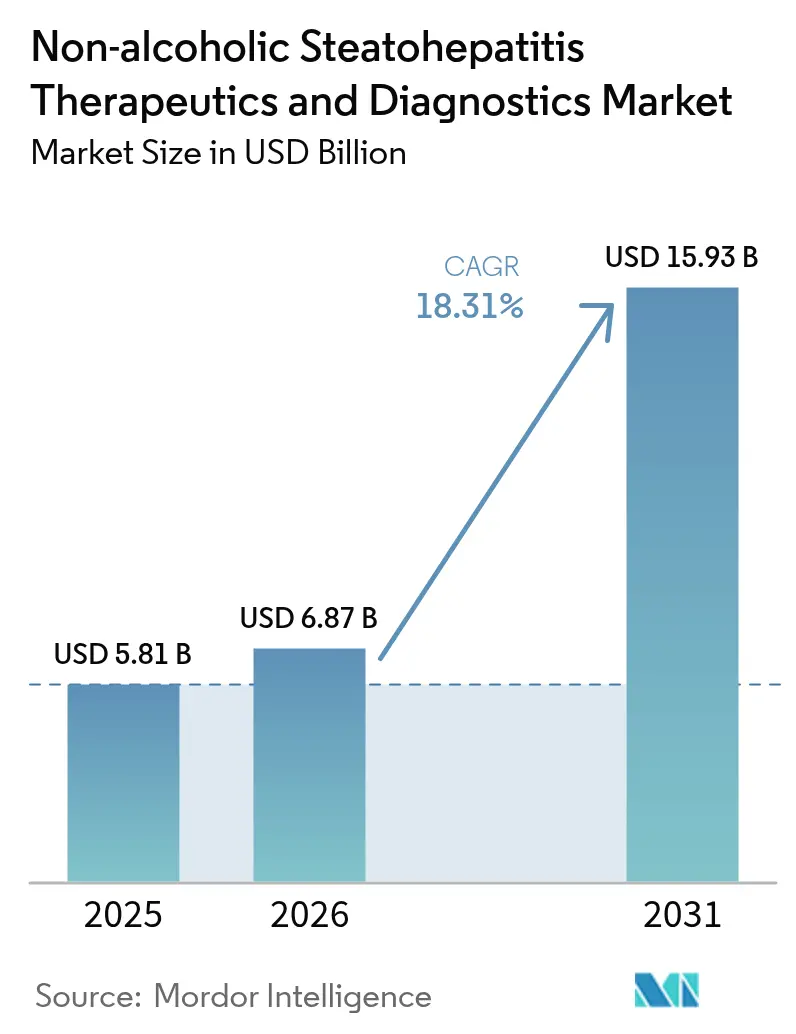

| 市場規模 (2026) | 6.87 十億米ドル |

| 市場規模 (2031) | 15.93 十億米ドル |

| 成長率 (2026 - 2031) | 18.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非アルコール性脂肪性肝炎治療薬・診断薬市場分析

非アルコール性脂肪性肝炎治療薬・診断薬市場規模は、2025年の58億1,000万米ドルから2026年には68億7,000万米ドルへと成長し、2026年〜2031年の期間においてCAGR18.31%で2031年までに159億3,000万米ドルに達すると予測されています。メタボリックシンドロームの世界的な有病率の上昇、2024年3月のFDAによるレスメチロムの承認、および非侵襲的検査に対する支払者の支援が相まって、非アルコール性脂肪性肝炎治療薬・診断薬市場は持続的な二桁成長へと再定位されています。診断薬ソリューションが現在も収益を主導していますが、治療薬パイプラインは記録的なペースで商業的な上市へと転換しており、将来の価値創出は治療中心モデルへと傾きつつあります。病院需要は引き続き堅調ですが、専門的な診断センターはAI対応ワークフローを背景に急速に規模を拡大しています。競争の激化は、ファストトラック指定、アジアにおける戦略的ライセンス供与、および血液ベースのバイオマーカーを日常的なケアパスウェイに統合する競争によって高まっています。

主要レポートのポイント

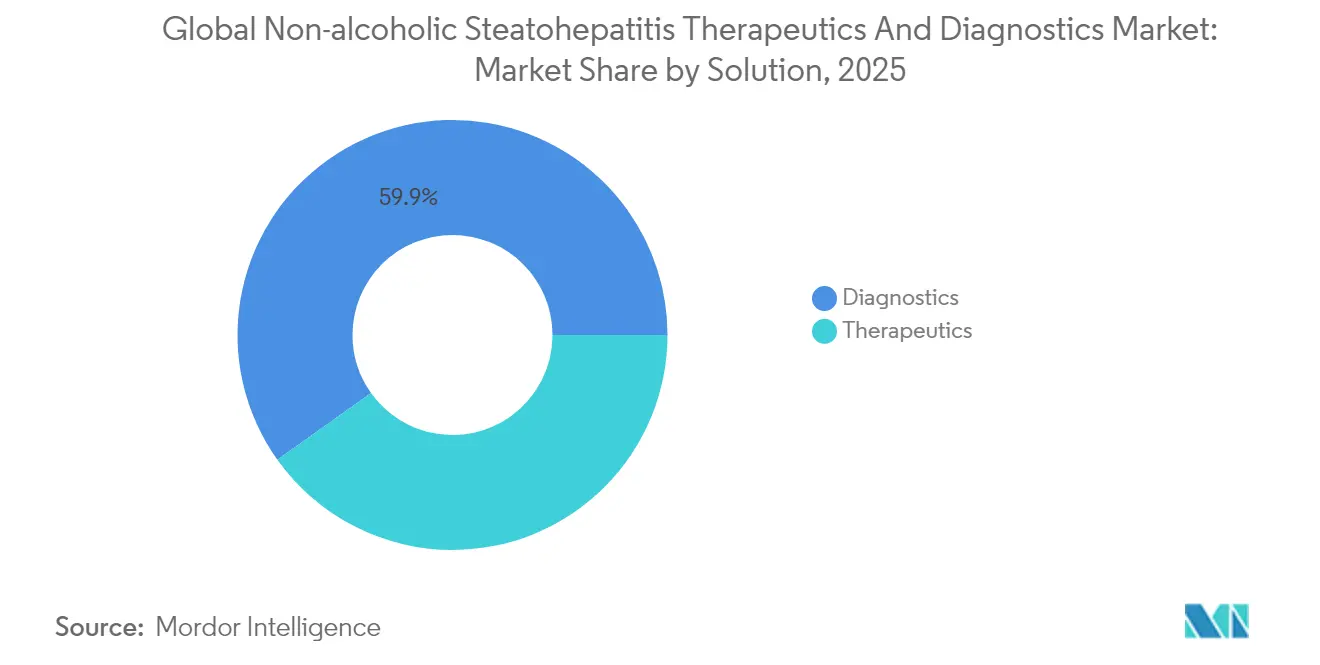

- ソリューション別では、診断薬が2025年の非アルコール性脂肪性肝炎治療薬・診断薬市場シェアの59.85%を占め、治療薬は2031年にかけてCAGR19.11%で拡大しています。

- エンドユーザー別では、病院・クリニックが2025年の非アルコール性脂肪性肝炎治療薬・診断薬市場規模の44.52%を占め、診断センターは2031年にかけてCAGR18.42%で最も速い成長を示しています。

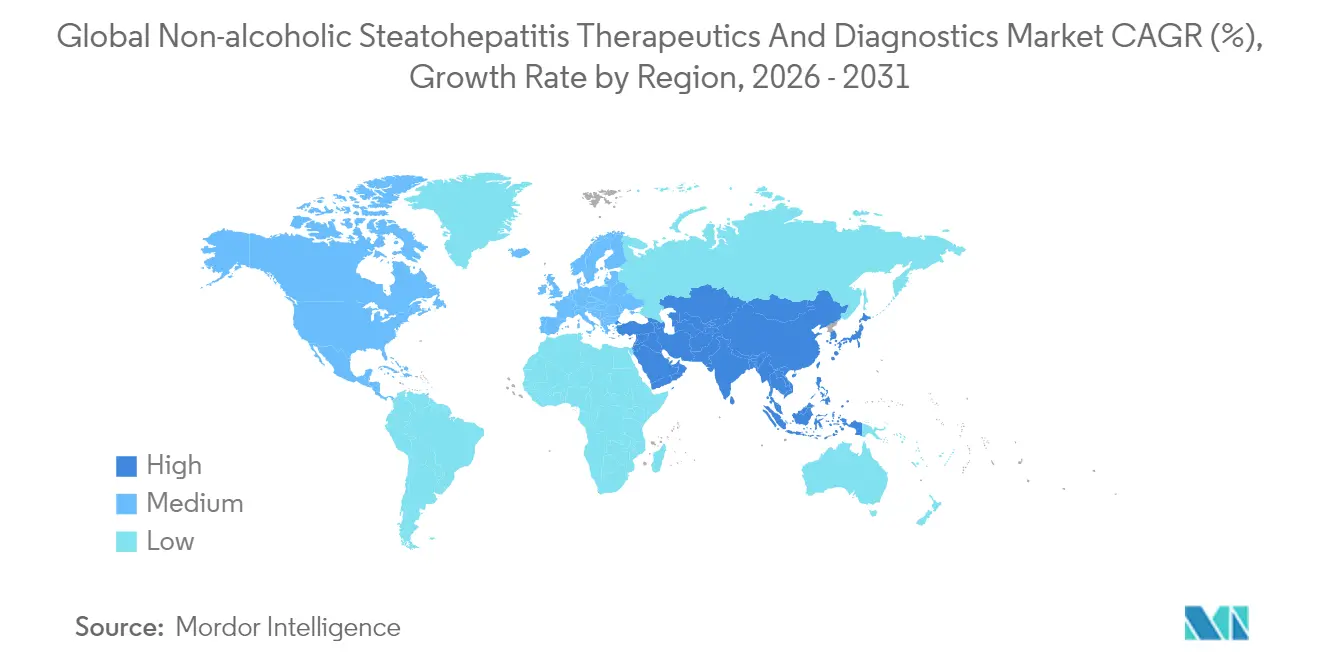

- 地域別では、北米が2025年に36.78%の収益シェアでトップとなり、アジア太平洋は2031年にかけてCAGR18.67%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル非アルコール性脂肪性肝炎治療薬・診断薬市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 肥満・メタボリックシンドロームの有病率上昇 | +4.2% | 北米・アジア太平洋で最大の影響を持つグローバル | 長期(4年以上) |

| 非侵襲的診断技術の進歩 | +3.8% | 北米・欧州での早期採用を伴うグローバル | 中期(2〜4年) |

| 臨床試験の加速とファストトラック指定 | +3.1% | 北米・欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| バイオマーカー検査に対する支払者の償還意欲 | +2.9% | 北米・欧州 | 中期(2〜4年) |

| 併用療法パイプラインの拡大 | +2.4% | グローバル | 中期(2〜4年) |

| 肝臓クリニックとのAI対応画像診断パートナーシップ | +1.8% | 北米・欧州、一部アジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

肥満・メタボリックシンドロームの有病率上昇

肥満および代謝機能障害は現在、世界人口の約3分の1に影響を及ぼしており、MASLD、そして進行した場合の非アルコール性脂肪性肝炎の臨床的な患者プールを拡大しています。若年層への人口動態的な傾きは、より早い年齢での線維化を加速させ、生涯にわたる治療期間を延ばしています。ラテンアメリカでは有病率が24%に近づいており、地域レベルのスクリーニングプログラムへの支払者の関心を高めているという傾向を示しています。米国の予測では、2030年までに2,700万人の成人が影響を受けるとされており、これは2015年比で63%の増加であり、移植計画モデルを再定義し、商業的な緊急性を高めています。政府および専門学会は、一次医療の健康診断に線維化スコアを組み込むことで対応しており、診断薬と治療薬の両方においてアドレス可能な量をさらに拡大しています。

非侵襲的診断技術の進歩

市場の勢いは、侵襲的な肝生検に代わる血液ベースのパネルおよびエラストグラフィーの急速な普及を中心に展開しています。RocheのElecsys PRO-C3は18分で線維化ステージングの結果を返し、同日の臨床判断を可能にし、医療提供者の受け入れを広げています。AIアルゴリズムは現在、電子健康記録をマイニングして未診断のMASLDを83%の精度で特定し、追加の画像診断能力なしにスケールを拡大しています。FibroScan、ELF、FIB-4スコアは米国および欧州の新しい治療ガイドラインに組み込まれており、検査機関が機器ポートフォリオをアップグレードするよう促しています。早期発見は治療適格患者プールを拡大し、移植コスト回避を強調する価値ベースの償還論拠を支えています。

バイオマーカー検査に対する支払者の償還意欲

民間保険会社は、下流の支出削減と結びついたELFおよびNIS4パネルの償還をますます行うようになっています。LabcorpのNASHnext™は2024年初頭に広範なカバレッジを確保し、高コストの肝硬変ケアを回避する診断薬に報いる支払者の準備が整っていることを示しました。メディケアの2025年非侵襲的線維化検査に関する全国カバレッジ決定は、償還経路をさらに標準化しています。欧州では、臨床的有用性を検証する国レベルの医療技術評価が続いています。これによる財政的な明確性は、診断薬中心のスタートアップが流通を拡大することを促し、病院によるエラストグラフィー機器の調達を加速させています。

併用療法パイプラインの拡大

単剤療法が線維化改善とNASH解消という二重エンドポイントの達成に苦戦する中、多標的レジメンの臨床的根拠が強まっています。Novo NordiskのGLP-1とFXRアゴニストの研究、およびGileadのペアリングされたFGF21アナログ戦略は、新規の作用機序を必要とせずに治療の可能性を広げています。併用パラダイムは、疾患経路の不均一性に対処するメカニズム的な相乗効果が示される場合に規制当局にとって魅力的であり、共同試験および知的財産のクロスライセンスを促進しています。概念実証データが成功すれば、線維化ステージ全体にわたる個別化レジメンを可能にすることで、アドレス可能な市場価値を拡大できます。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 後期段階の薬物試験の高い失敗率 | -2.8% | 北米・欧州に特に影響を与えるグローバル | 中期(2〜4年) |

| 新規診断薬に対する不確実な償還 | -2.1% | 新興市場で最大の影響を持つグローバル | 短期(2年以内) |

| 患者の認知度の低さと診断不足 | -1.9% | アジア太平洋・新興市場で最も顕著なグローバル | 長期(4年以上) |

| 厳格な組織学的エンドポイント要件 | -1.6% | 北米・欧州、規制主導の影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

後期段階の薬物試験の高い失敗率

歴史的な消耗は、有望な候補薬がフェーズ2bまたはフェーズ3で期待を下回るたびに投資家心理を損なってきました。AkeroのエフルキシフェルミンはプラセボのResponse Rate 13%に対して18〜29%という主要な線維化エンドポイントを達成できず、代替マーカーと硬い組織学的アウトカムに関する懸念を再燃させました。企業は組み入れ基準を厳格化することで対応していますが、サンプルサイズの縮小は規制当局が精査する統計的検出力の問題を引き起こしています。誇大宣伝と失望の繰り返しのパターンは開発タイムラインを長引かせ、取引評価を抑制し、見出しとなる突破口にもかかわらず非アルコール性脂肪性肝炎治療薬・診断薬市場の成長曲線を緩やかにしています。

新規診断薬に対する不確実な償還

新興のAIおよびマルチオミクスパネルは、特に公的予算が一次医療を優先するラテンアメリカやアジアの一部において、断片化した支払者の枠組みに直面しています。医療技術評価機関は長期的なアウトカムデータを要求しており、ベンチャー支援の診断薬企業が資金調達できる期間を超えて承認サイクルを長引かせています。欧州の差別的な受け入れは、新規パネルを確立されたFIB-4またはFibroScanと比較評価し、企業に追加のヘッドトゥヘッド試験の実施を強いています。一貫したカバレッジが実現するまで、コスト重視の地域における採用曲線は浅いままであり、他の地域での成長を部分的に相殺しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:診断薬の優位性にもかかわらず治療薬が将来の成長を牽引

診断薬は、一次・二次医療施設全体でのエラストグラフィーおよび血液ベースパネルの広範な使用を背景に、2025年に59.85%の収益シェアを維持しました。それにもかかわらず、治療薬は最も速い勢いを示しており、当初はレスメチロムの上市によって牽引され、CAGR19.11%で拡大しています。ソリューションスタック内では、画像検査とバイオマーカーアッセイが引き続き多様化する一方、臨床医がガイドラインで推奨される非侵襲的モニタリングへと移行するにつれて生検量は減少しています。レスメチロムは2025年第1四半期だけで1億3,700万米ドルを生み出し、年間4万7,400米ドルという価格設定においても支払意欲があることを証明しました。GLP-1、THR-β、FGF21クラスにおけるパイプラインの深さは、線維化進行率を段階的に低下させることができる持続的なイノベーションサイクルを示唆しています。

治療薬へのアクセス拡大により、支出パターンが再均衡化され、非アルコール性脂肪性肝炎治療薬・診断薬市場規模において治療薬が今十年の後半にはより大きなシェアを占めるようになると予想されています。診断と治療採用の間の現在のギャップは、ファーストインクラスの参入者に適した潜在需要を生み出しています。診断薬は繰り返しの線維化モニタリングから安定した取引収益を積み上げ続けていますが、高所得国での市場飽和が高まるにつれて成長率は鈍化しています。技術サプライヤーは、マージンを守るために付加価値分析と長期的な患者管理プラットフォームへと軸足を移しています。画像診断、血清バイオマーカー、電子健康記録データを統合するマルチモーダル診断アルゴリズムは、サービス提供を差別化し、医療提供者との関係を固定化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:診断センターが成長リーダーとして台頭

病院・クリニックは2025年の非アルコール性脂肪性肝炎治療薬・診断薬市場収益の44.52%を生み出しており、定着した紹介経路とバンドル請求慣行を反映しています。しかし、診断センターはCAGR18.42%を追跡しており、患者が利便性と短い予約待ち時間を求めるにつれて他のすべての施設を上回っています。都市部のアジア太平洋地域はこの変化を示しており、独立した画像診断チェーンがAI対応の解釈とクラウドベースのレポーティングに支えられた専用肝臓ユニットを追加しています。学術機関は引き続き臨床ガイドラインを形成し、早期段階の試験を誘致しており、技術検証の重要なゲートキーパーとなっています。

診断センターと肝臓専門医の統合はケアコーディネーションを加速させ、より高い治療転換率につながっています。遠隔医療フォローアップ、遠隔FibroScanバン、モバイル採血サービスは、日常的なモニタリングにおける病院の優位性をさらに侵食しています。医療提供者にとって、収益性は高スループットと早期疾患発見に報いる成果連動型契約にかかっています。

地域分析

北米は2025年に36.78%の収益リードを維持しており、早期の規制承認、広範な保険カバレッジ、および高い肥満有病率に支えられています。米国の肝臓専門医は2024年3月の承認後にレスメチロムを迅速に診療に取り入れ、完全なガイドライン統合前でも処方量を増加させました。カナダは小規模ながら同様のトレンドを示しており、非侵襲的診断薬の州レベルのカバレッジを承認する集中型の医療技術評価から恩恵を受けています。ボストンおよびサンディエゴのバイオテクノロジークラスターを中心とした同地域のイノベーションエコシステムは、試験候補とベンチャーキャピタルの継続的な流入を確保し、治療薬とAI対応診断薬における先行者優位を強化しています。

欧州はドイツ、英国、フランスが採用の大部分を占め、安定した中十代の収益シェアを貢献しています。2025年半ばに予定されているEMAのレスメチロム承認は、潜在需要を解放するでしょう。国家償還機関はすでに予算への影響をモデル化しており、以前の代謝薬よりも迅速なフォーミュラリー掲載が示唆されています。非侵襲的診断薬の普及は成熟していますが、地域の肝臓ネットワークにAIトリアージ画像診断を統合して人材不足に対処する機会は残っています。並行輸入規制は上市価格に若干の下方圧力をかける可能性がありますが、数量の成長がそれを補うと予想されています。

アジア太平洋は最も成長の速い市場であり、中国、インド、東南アジア全体で糖尿病と肥満が増加する中、CAGR18.67%で急成長すると予測されています。多国籍企業は多様な民族プロファイルを満たし、中国の国家医薬品監督管理局の承認を合理化するために臨床試験を現地化しています。MadrigalによるCSPCとの2025年7月の20億米ドルのライセンス契約は、現地製造と多国籍科学を組み合わせた市場参入戦略を例示しています。政府の予防プログラムと成長する中産階級の意識向上が線維化検査のスクリーニング量を拡大しています。オーストラリアと韓国は、高度な償還システムを持ち、より広い地域展開前の新規診断薬のゲートウェイ市場として機能しています。

南米と中東・アフリカは、まだ初期段階ながら上昇する見通しを示しています。ブラジルの官民病院モデルは、早期線維化検出に報いる人頭払い方式を試験的に導入しています。GCC諸国は、高い一人当たり医療費を活用して最新の診断薬を採用するために専門的な肝臓センターに投資しています。しかし、償還の断片化と人材の不均衡が短期的な利益を抑制し、2031年まで両地域の合計シェアを一桁台に留めています。

規制環境

非アルコール性脂肪性肝炎(MASH/NASH)の治療薬および診断分野における規制は、薬剤の迅速承認・条件付き承認経路と並んで、試験エンドポイントやツールの適格性審査経路によって形作られる傾向が強まっている。米国では、FDAが2024年3月にresmetiromに迅速承認を与え、2025年8月にはFDAが、中等度から進行度の線維化を有する成人MASH試験における合理的に予測可能な代替エンドポイントとして振動制御一過性エラストグラフィー(VCTE)を適格認定するための意向表明書を受理した。欧州では、EMAがGLP-1系治療薬のアクセス拡大を進め、2026年1月にCHMPの肯定的意見を経て、2026年3月には中等度から進行度の線維化を有する非肝硬変MASHを対象にKayshild(セマグルチド)のEU条件付き販売承認が付与された。

規制当局はまた、開発プログラムにおけるデジタル病理およびAIの位置づけを制度化し、分析的妥当性と再現性に関する要求を強化している。EMAは2025年3月、肝生検スキャンの解析用AIツールAIM-NASHに対して適格性意見を発出し、その後FDAも2025年12月にDrug Development Toolプログラムの下でAIM-NASHを適格認定し、主要試験におけるアルゴリズム支援型組織学的読影の規制経路を強化した。デバイスと薬剤の複合製品やソフトウェア対応診断薬については、米国のPrimary Mode of Action枠組み(例:CDER主導かCDRH主導かの審査)や、特定の複合製品に関するNotified Body関与を含むEU医療機器規制(MDR)の要件が、エビデンスパッケージの計画、ラベリング、市場アクセスの順序付けにおいて依然として中心的な位置を占めている。

バリューチェーン分析

バリューチェーンは、治療薬の発見・臨床開発(バイオファーマ企業、CROネットワーク、試験実施施設)から、診断薬の研究開発・製造(アッセイ開発者、画像・エラストグラフィーOEM、ソフトウェア/AIベンダー)に及び、病院、診断センター、大規模検査ネットワークを通じた臨床提供に至る。重要な転換点は、診断と薬剤開発の結合が強まっていることであり、Echosensが2025年6月にBoehringer Ingelheimとの協業を拡大し、Survodutideの第III相試験にFibroScanによるスクリーニングとモニタリングを組み込んだこと、また2025年9月にEchosensがFibroScanの肝硬度測定をMASH試験の代替エンドポイントとして適格認定するための意向表明書についてFDA CDERの受理を得たことに示されている。これらの動きは、生検への依存を減らしつつ試験対象集団の募集、層別化、モニタリングを可能にする標準化された拡張性のある非侵襲的検査への需要を上流にシフトさせている。

下流の商業化は、流通規模、臨床導入、償還実行を提供するパートナーシップによってますます推進されている。診断分野では、GENFITが2026年6月にLabcorp OnDemandを通じてNASHnext(NIS4搭載)を発売し、リスクのあるMASHの識別へのアクセス拡大を図り、その後、2026年8月10日から償還が開始される米国メディケアの適用対象となったことを発表し、反復的な検査量を支える支払者から提供者への連携を強化した。能力構築のための連携も、臨床現場でのAI対応診断サービスを拡大しており、例えばHistoIndexは2026年1月にHouston Research Instituteと提携し、複数の施設でAIベースのFibroSIGHT Plus検査を展開しており、アルゴリズムの検証、検査運用、償還戦略がスケール達成までの時間をますます左右している。

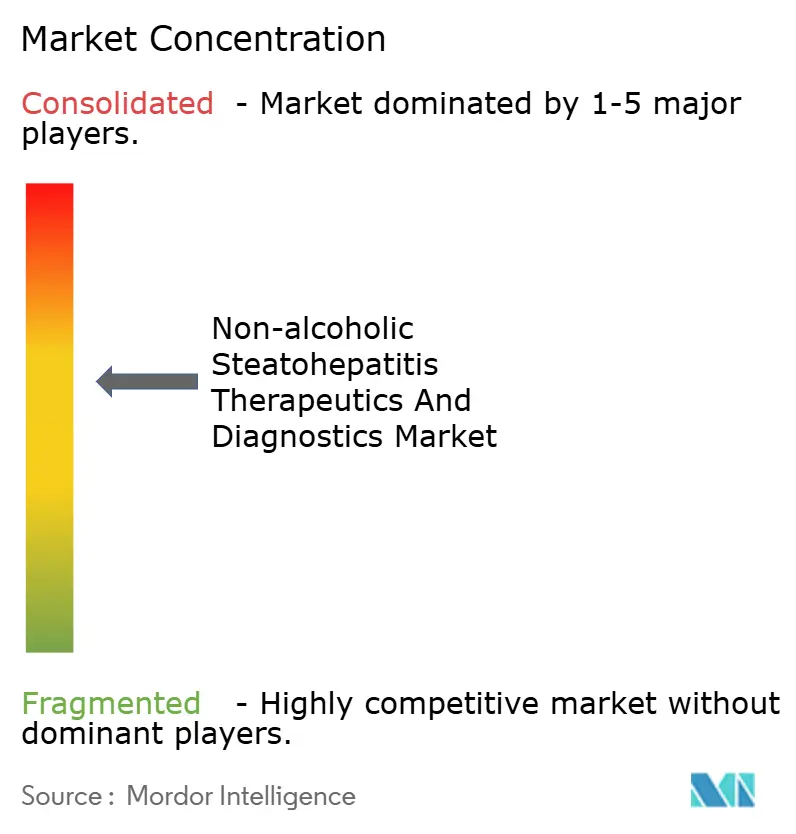

競争環境

非アルコール性脂肪性肝炎治療薬・診断薬市場は、上位10社が治療薬・診断薬収益の約半分を支配する中程度の集中度を特徴としています。Madrigal、Novo Nordisk、Eli Lillyが治療薬の主役であり、それぞれが大規模なアウトカムデータに裏付けられた差別化されたメカニズムを推進しています。Madrigalはレスメチロムのファーストムーバーの利点を活用しながら、CSPCパートナーシップなどの地域取引を交渉してフットプリントを拡大しています。Novo Nordiskは、包括的なリスク低減を求める支払者に響くナラティブとして、肥満と肝疾患の両方に対するデュアルソリューションとしてセマグルチドを位置づけることで代謝フランチャイズを拡大しています。Eli Lillyのチルゼパチドは、フェーズ2でMASH解消率52〜73%を示しており、既存のGLP-1プレーヤーへの競争圧力を示しています。

診断薬のリーダーシップはRoche、Siemens Healthineers、Abbottが担っており、それぞれがアッセイ試薬、機器、意思決定支援ソフトウェアをバンドルしています。RocheのElecsys PRO-C3の上市は、すでにコア化学分析装置を使用している検査機関に迅速な線維化ツールを追加し、スイッチングコストを高めています。Siemensは超音波ポートフォリオにAIベースのエラストグラフィー分析を統合し、Abbottはイムノアッセイのフットプリントを活用してマルチアナライトパネルを推進しています。競争ダイナミクスは、独自アルゴリズムと試薬リースが年金収入を確保するエコシステムのロックインを中心に展開しています。

戦略的コラボレーションが最近の活動を定義しています。製薬・診断薬のペアリングはコンパニオン診断薬の開発を加速させており、Labcorpが複数の治療薬スポンサーと連携してバイオマーカーエンドポイントを共同検証していることに示されています。買収活動はメカニズムまたは技術のギャップを埋めることに焦点を当てており、GSKによるFGF19アナログの12億米ドルの買収は後期段階の肝臓資産に対してプレミアムを支払う意欲を示しました。全体として、プレーヤーは科学的進歩の加速を背景に、有機的な研究開発、インライセンス、地理的拡大を組み合わせて防御可能な成長経路を構築しています。

非アルコール性脂肪性肝炎治療薬・診断薬業界リーダー

Genfit SA

Intercept Pharmaceuticals, Inc.

General Electric Company(GE Healthcare)

Siemens Healthineers

Tawazun Health

- *免責事項:主要選手の並び順不同

市場機会と将来展望

高い診断検出量が治療開始への転換につながらないというギャップが依然として存在しており、非侵襲的な病期判定、長期的モニタリング、支払者に整合した治療基準を組み合わせた統合的なケアパスウェイの機会が生まれている。最近の規制および償還の動向はこの統合を支持しており、FDAがMASH関連臨床転帰に関する合理的に予測可能な代替エンドポイントに紐づく提案を受理したこと、VCTEに関する非侵襲的代替エンドポイントの適格性評価活動が進展していることが含まれる。メディケアの適用範囲拡大措置もまた、非侵襲的な線維化・バイオマーカー検査へのアクセスを拡大した。これらの動きは総体として、診断センターや検査機関が線維化リスク層別化を日常的なワークフローに組み込む際の障壁を低減させており、特に迅速バイオマーカーアッセイのような同日実施可能なツールや、ダイレクト・トゥ・ラボ・チャネルのような拡張性のある発注モデルと組み合わせた場合にその効果は大きい。

治療薬の商業化は、最初のTHR-β承認を超えて、追加の作用機序クラスや地域へと広がりつつあり、コンパニオン診断、併用療法、線維化ステージ別の差別化された患者層別化の余地を生んでいる。resmetiromの2024年3月のFDA承認に加え、セマグルチドは2026年3月に中等度から進行度の線維化を有する非肝硬変MASHを対象にEU条件付き販売承認を取得し、2026年7月には英国MHRAが条件付き販売承認を付与し、償還可能な治療パスウェイの選択肢が拡大するとともに、標準化された非侵襲的モニタリングの必要性が高まっている。パイプライン投資もまた、低分子医薬品を超えたモダリティの拡大を示しており、Madrigalは2026年2月、MASHパイプラインの拡大を目的とした前臨床siRNAプログラム6件を対象とする独占的グローバルライセンス契約を発表した。これは、作用機序特異的な反応を追跡し、差別化されたラベリング表示を支えるバイオマーカー戦略への需要を強めている。

最近の業界動向

- 2026年7月:GENFITは、NIS4技術を搭載した非侵襲的診断検査NASHnextについて、米国メディケアの適用を発表し、2026年8月10日から償還を開始する予定である。この節目は、患者の自己負担に関する不確実性を減らし、日常的な診療現場でのより広範な発注を支えることで、血液検査によるMASHリスク識別の商業経路を強化する。

- 2025年7月:Madrigal PharmaceuticalsはCSPCと、大中華圏でresmetiromを商業化するための20億米ドルを超える可能性のあるライセンス契約を締結し、前払い対価とマイルストーンに連動した支払いを組み合わせた。この契約は、アジア太平洋地域における大規模な市場アクセス経路を追加するものであり、地域パートナーがファースト・イン・クラスのMASH治療薬のアクセス、現地での実行、ライフサイクル拡大の加速にどのように活用されているかを示している。

- 2024年3月:米国FDAは、中等度から進行度の線維化を有する非肝硬変NASH/MASH成人患者に対する初の治療薬であるresmetirom(Rezdiffra)を承認した。この承認により実行可能な治療パスウェイが確立され、生検に依存せずに線維化の病期判定と反応モニタリングを行える非侵襲的診断への臨床的・支払者的関心が高まった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、非アルコール性脂肪性肝炎(NASH)の診断および管理から生じる収益を対象とする。これには、日常的な臨床ケアおよび専門医療の場で使用される診断サービス・検査、および治療用製品が含まれ、対象地域全体で現行米ドルにより測定される。

対象範囲の除外事項:アルコール性肝疾患、ウイルス性肝炎、非NASH性肝硬変のケアは除外する。また、NASHの診断または治療決定に紐づかない一般的な代謝スクリーニングも除外する。

セグメンテーション概要

- ソリューション別(金額)

- 治療薬

- 薬剤クラス別

- FXRアゴニスト

- THR-βアゴニスト

- GLP-1アゴニスト

- その他

- 薬剤クラス別

- 診断薬

- 診断モダリティ別

- 画像検査

- バイオマーカーベースの血液検査

- 肝生検

- エラストグラフィー

- 診断モダリティ別

- 治療薬

- エンドユーザー別(金額)

- 病院・クリニック

- 診断センター

- 学術・研究機関

- その他

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、疾患および検査経路を構築することから始まり、患者が疑い例から確定診断、そして治療とモニタリングへと移行する流れに沿って数値を追跡する。通常、米国CDC、WHO、各国の保健統計機関などの資料から、有病率とリスク因子に関する情報を得る。次に、AASLDやEASLなどの機関による肝疾患ガイダンスおよびコーディングに関する注記とこれらの情報を整合させる。

商業面を裏付けるため、FDAやEMAなどの規制当局による製品ラベルおよび安全性情報の更新、さらに入手可能な範囲で公的な支払者の適用範囲に関する情報を確認する。企業の年次報告書や投資家向け説明資料は、試験のマイルストーンや導入時期の見通しを把握する上で役立ち、現在の診断実務を記述した信頼性の高い医学雑誌の文献も参照する。特許データベースは選択的に利用し、輸出入の出荷レベルのデータセットも、診断薬の供給動向やイノベーション活動の妥当性確認に用いる。これらのデスクリサーチ資料は網羅的なものではなく、データ収集、検証、明確化のために追加の公的資料も使用した。

一次インタビューおよび調査

一次インタビューおよび調査は、NASH患者を診療する、または検査・治療の意思決定を支援する肝臓専門医、放射線科医、病理医、検査室責任者、商業・市場アクセス担当者などから、デスクリサーチの仮説を検証する。地域によって導入状況や償還制度が異なるため、主要地域間で回答者のバランスを取った。価格設定、承認時期、検査実務の変化が時系列データに明確な断絶を生じさせる程度に大きい場合、変化の内容を確認するため情報源に再度連絡した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):15% | アジア太平洋:45% |

| ミッドティア:47% | 機能/事業部門責任者:27% | 欧州・中東・アフリカ:29% |

| 小規模企業:15% | マネージャー:58% | 南北アメリカ:26% |

市場規模算定・予測

市場規模は、NASHの有病率、診断率、確定診断のための検査や継続的モニタリングへ移行する患者の割合から再構築されたトップダウン方式の需要プールを基に算定される。国ごとにデータの精度が不均一な場合には、肥満や2型糖尿病の罹患率、専門医の密度、検査アクセスなどの代替指標を用いる。その後、臨床医や検査室関係者から得たフィードバックを用いて再構築した需要プールを調整する。

価値算定では、非侵襲的検査の件数、生検が依然として標準とされる場合の生検利用率、モニタリングのための平均検査頻度、治療対象となる患者の割合、市場ごとの標準的な年間治療費の範囲といった測定可能な要素を用いて、これらの患者数・検査件数を収益に変換する。ボトムアップでの確認は、診断センターや病院の経路について抽出した価格帯および数量ロジックを用いて選択的に実施し、また新規治療薬がどの程度の速さで実臨床に取り入れられているかについてのチャネル確認を通じて行う。小規模国におけるデータの欠落については、調整済みの類似市場を代替指標として用い、それらの類似市場が現地の償還制度や医療アクセスと整合しているかを検証する。

予測にあたっては、承認、ラベル範囲、支払者行動がこの分野では急速に変化しうるため、シナリオ分析を用いる。各シナリオは、新製品投入時期、生検に対する非侵襲的検査の代替、高リスク集団のスクリーニングによる診断拡大、ガイドライン導入の速度といった具体的な要因に紐づけられる。シナリオの結果は全体的な成長曲線に整合させる。

データ検証・更新サイクル

結果は、検査導入の勢い、臨床試験進行状況の可視性、償還規定の変更など、独立した指標と比較することで検証される。その上で、ケアパスウェイに適合しない差異を調査する。ある国で急激な変動が見られた場合には、通貨換算の時期や発売日などの要因を再確認し、診断件数の二重計上がないかも確認する。

最終承認の前には、モデルおよび前提条件について複数段階のアナリストレビューを行う。重要な事象が予想される軌道を変える場合には、情報源に再度連絡する。報告書は年次で更新され、承認、安全性に関する警告、償還制度の変更が重要な場合には中間更新も行う。提供直前には最終確認を行い、クライアントが入手可能な最新の情報に基づく最新の見解を得られるようにする。

Mordor Intelligenceによる非アルコール性脂肪性肝炎治療薬・診断市場規模算定と他の公表推計との比較

NASH治療薬・診断市場について異なる公表市場規模が見られるのは一般的であり、これはこの疾患領域が検査、画像診断、病理、新興治療薬の交差点に位置しているためである。差異は通常、各発行元がNASH特有の診断とみなす範囲、患者適格性の定義方法、予測が償還導入の速度をどのように想定しているかによって生じる。

本調査において、推計の差の最大の要因は診断薬収益の扱いである。一部の推計は、より広範な脂肪肝スクリーニングや一般的な肝機能パネルを含めており、他方では、パイプライン中の治療薬を、適格対象者全体に対してあまりに早い段階から完全に商業化されているかのように扱っている場合もある。通貨換算の時期、基準年の選択、平均販売価格の上昇速度の想定も、最終的な合計値に目に見える差を生じさせる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.87 B (2026) | |

| グローバルコンサルティング会社A | USD 8.95 B (2025) | より早い基準年および、より広範な治療薬・診断薬の対象範囲を用いており、診断側には日常的なケアにおいて必ずしもNASHを確定診断するものではない一部の関連肝機能検査が含まれている可能性がある。 |

| 業界出版社B | USD 3.97 B (2025) | 2025年時点でのより狭い商業需要の見方から出発しており、非侵襲的検査の拡大と治療薬導入の両方について、より保守的な普及率および価格推移の前提を適用している可能性がある。 |

この表は、対象範囲と時期の選択が数値計算そのものと同程度に重要であることを示している。需要プールをNASHに関連する検査の意思決定に限定し、治療薬の使用を現実的な診断・適格性の進展に紐づけた場合、合計値は追跡・再現が容易な中間的な範囲に収まる。これはMordor Intelligenceが採用している手法である。

レポートで回答される主要な質問

グローバル非アルコール性脂肪性肝炎治療薬・診断薬市場の2026年の規模はどのくらいですか?

非アルコール性脂肪性肝炎治療薬・診断薬市場規模は2026年に68億7,000万米ドルとなっています。

2031年までのセクターの予想CAGRはどのくらいですか?

市場価値はCAGR18.31%で上昇し、2031年までに159億3,000万米ドルに達すると予測されています。

最も速く成長しているソリューションカテゴリーはどれですか?

治療薬はCAGR19.11%で拡大し、今十年の後半に診断薬を上回ります。

最も高い成長勢いを示している地域はどこですか?

アジア太平洋は2031年にかけてCAGR18.67%という最も強い軌跡を示しています。

診断センターがシェアを獲得している理由は何ですか?

AI対応ワークフロー、短い待ち時間、非侵襲的検査に対する支払者の支援が診断センターのCAGR18.42%を牽引しています。

最終更新日: