ヘパリン市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

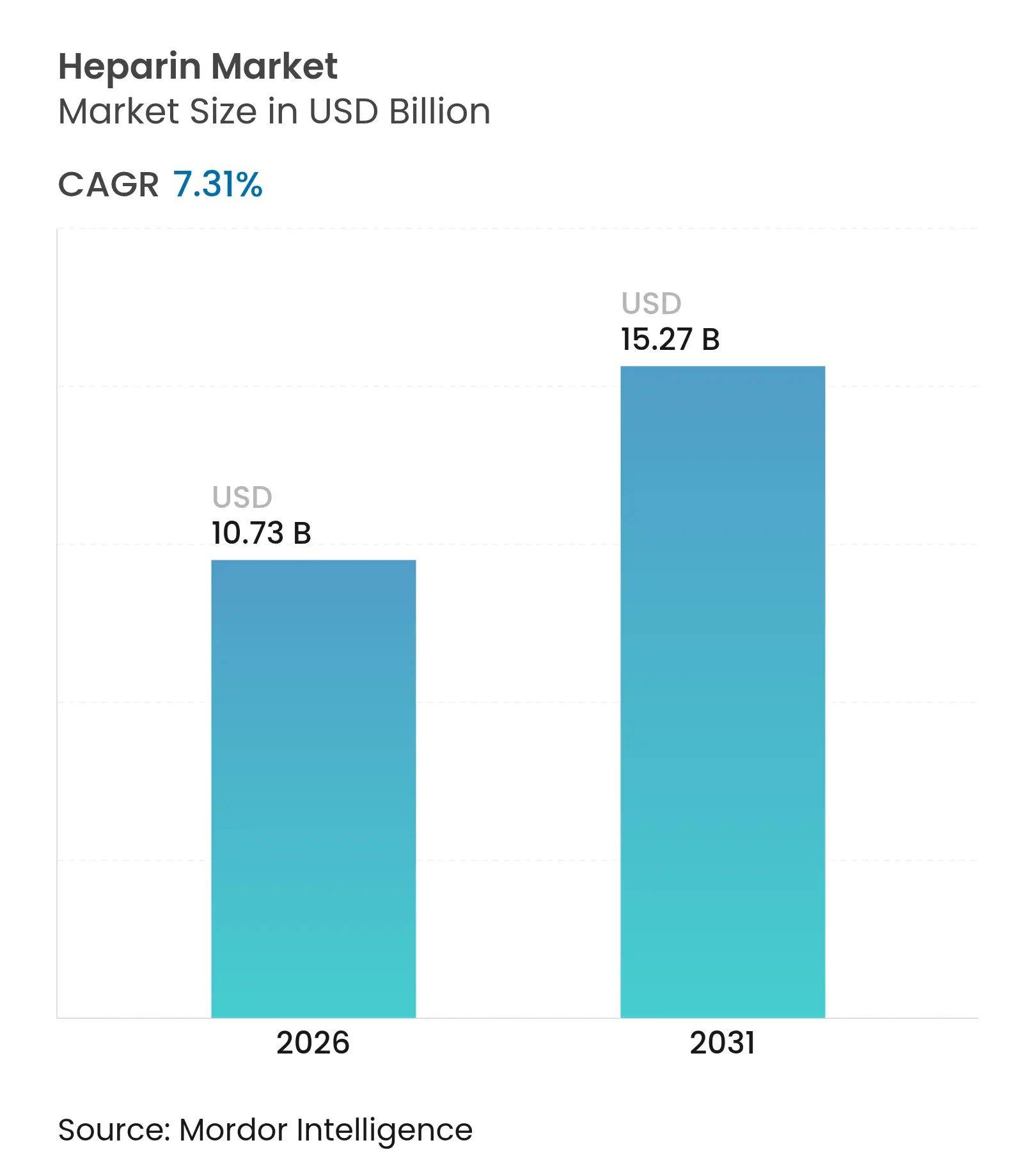

| 市場規模 (2026) | 10.73 十億米ドル |

| 市場規模 (2031) | 15.27 十億米ドル |

| 成長率 (2026 - 2031) | 7.31% CAGR |

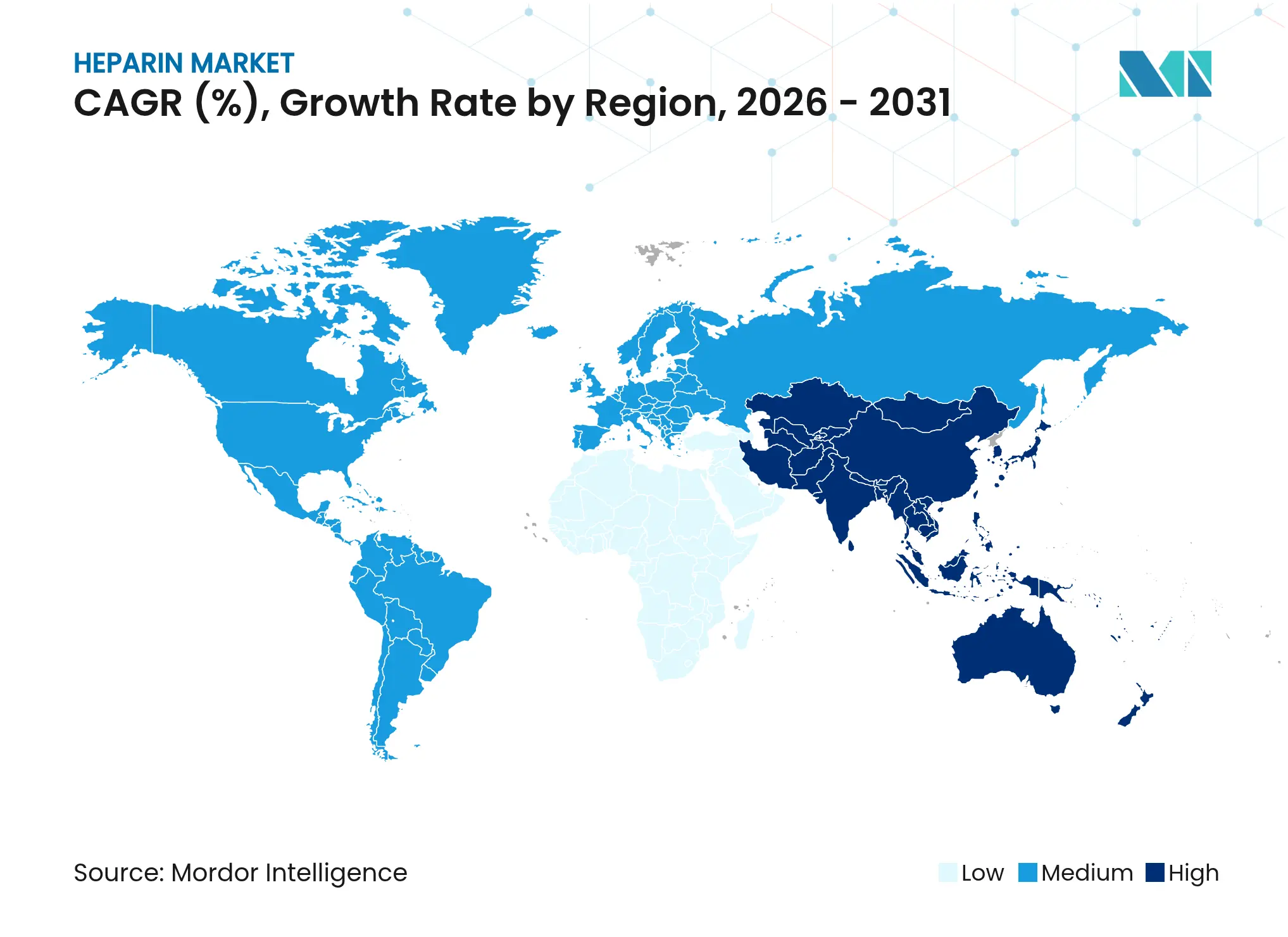

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘパリン市場分析

ヘパリン市場規模は、2025年の100億4,000万米ドルから2026年には107億3,000万米ドルに成長し、2026〜2031年の年平均成長率7.31%で2031年までに152億7,000万米ドルに達すると予測されています。

外科手術件数の増加、透析処置の拡大、腫瘍学的ケアおよび医療機器における幅広い用途が需要を堅調に維持しています。特に生合成生産への移行を中心としたサプライチェーンの多様化は、アフリカ豚熱関連の供給不足が豚由来原料への過度な依存リスクを露呈したことを受け、戦略的優先事項として浮上しています。ウシ由来ヘパリンの再導入に向けた規制当局の支援や生物工学的代替品への資金提供が、さらに見通しを強化しています。競争活動はポートフォリオ拡充と地理的展開に集中しており、病院は引き続き最大の購買セグメントとなっています。

レポートの主要ポイント

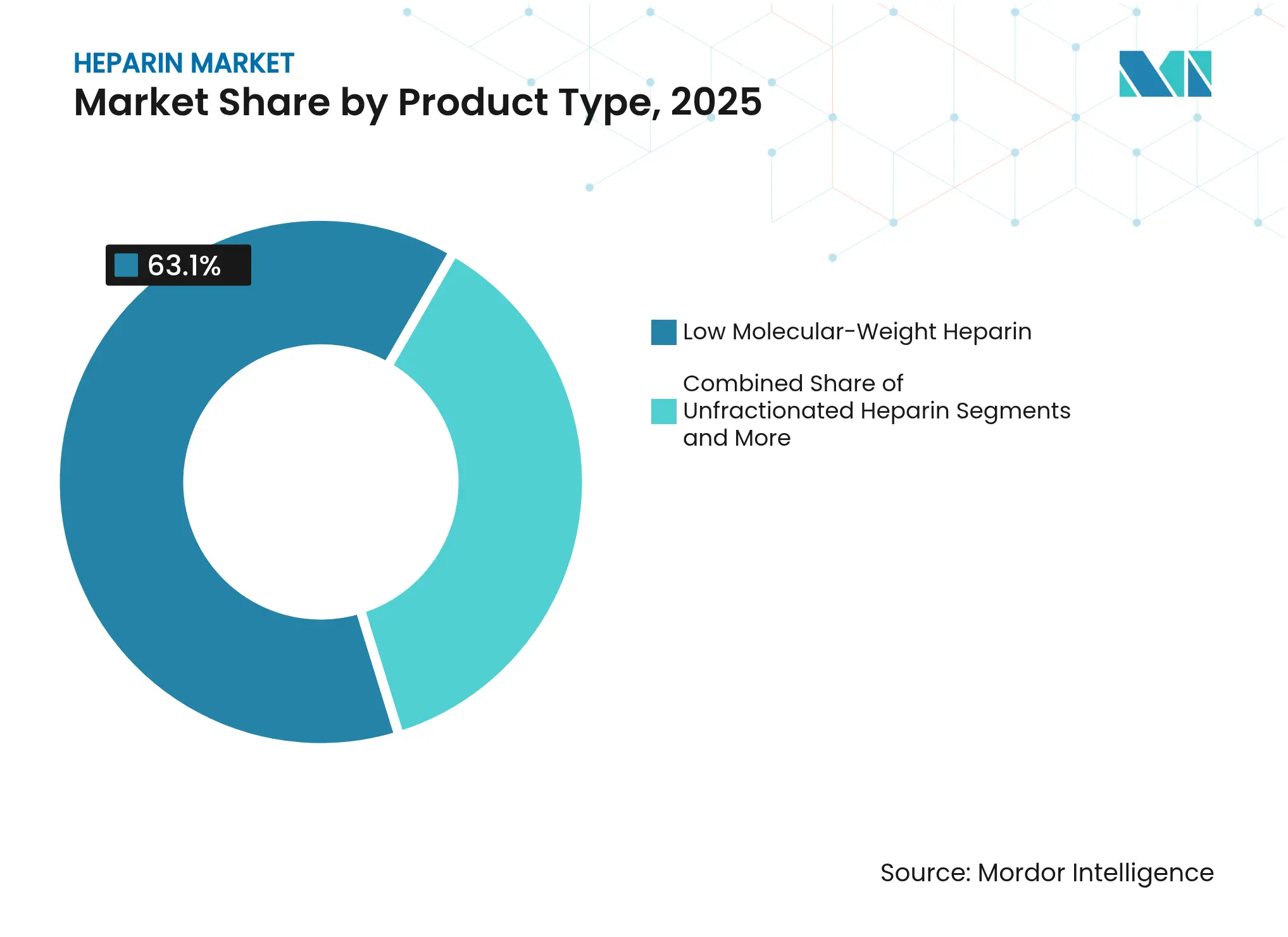

- 製品タイプ別では、低分子量ヘパリンが2025年のヘパリン市場シェアの63.1%を占め、合成・生合成ヘパリンは2031年までに年平均成長率8.40%で成長すると予測されています。

- 供給源別では、豚由来原料が2025年のヘパリン市場規模の87.50%を占め、組換え微生物由来原料は2031年まで年平均成長率9.10%で拡大しています。

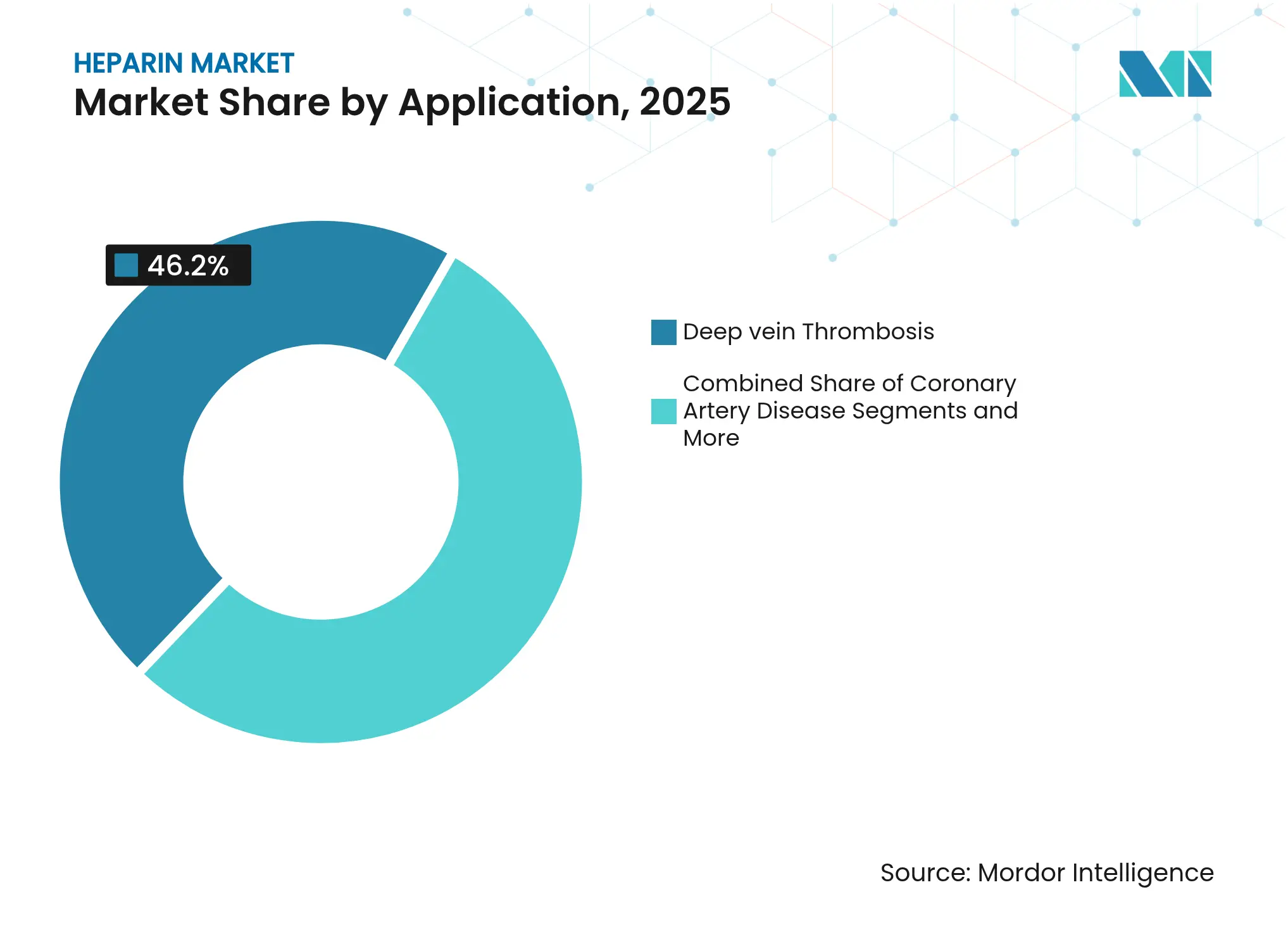

- 適応別では、深部静脈血栓症が2025年のヘパリン市場規模の46.20%のシェアでトップとなり、血液透析が年平均成長率7.80%で最も速く成長しています。

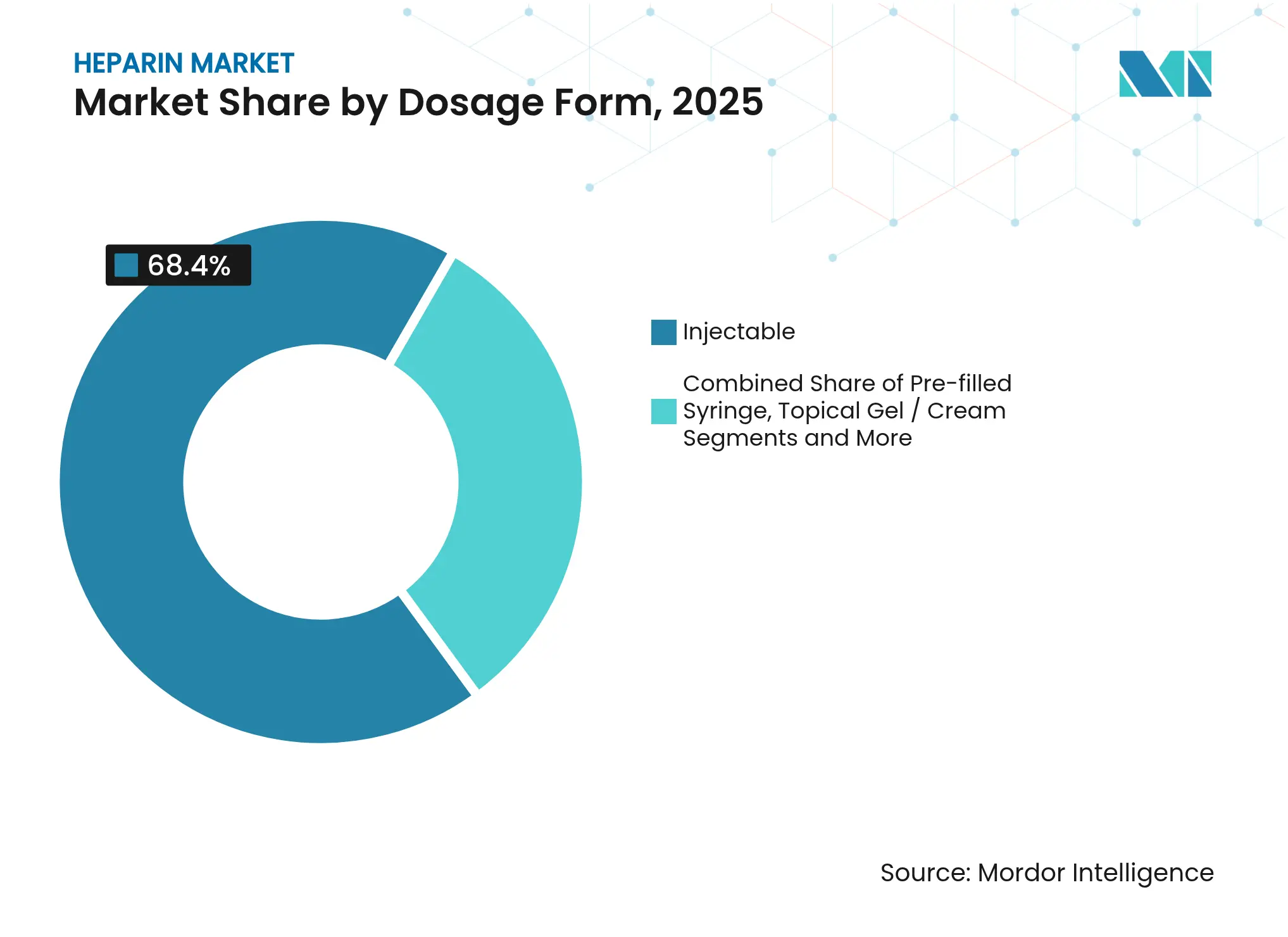

- 剤形別では、注射液が2025年に68.40%の収益シェアを獲得し、プレフィルドシリンジは年平均成長率7.40%で拡大しています。

- 投与経路別では、皮下投与が2025年収益の54.60%を占め、静脈内投与は2031年まで年平均成長率7.09%で進展しています。

- エンドユーザー別では、病院が2025年収益の72.30%を占め、在宅ケア環境が年平均成長率8.60%で最も高い成長率を示しています。

- 地域別では、アジア太平洋地域が2025年に32.10%のシェアでトップとなり、同地域は2031年まで年平均成長率8.19%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルヘパリン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 外科手術件数および透析処置件数の増加 | +1.7% | 北米、欧州、および先進アジア太平洋地域でより高い影響を持つグローバル | 短期(2年以内) |

| 低分子量ヘパリンの急速な普及と生合成ヘパリンプログラムの拡大 | +1.4% | 北米、欧州、および先進アジア太平洋市場 | 中期(2〜4年) |

| 対象疾患の高い負担と高齢化人口 | +1.2% | 急速に高齢化が進む地域(欧州、北米、日本、中国)で顕著な影響を持つグローバル | 長期(4年以上) |

| 医療機器への応用拡大 | +0.8% | 北米、欧州、およびアジア太平洋の先進医療市場 | 中期(2〜4年) |

| 腫瘍学的ケアへの応用拡大 | +0.7% | 北米、欧州、およびアジア太平洋での新興応用 | 中期(2〜4年) |

| 体外式膜型人工肺(ECMO)および心肺バイパス回路におけるヘパリン使用の増加 | +0.5% | 主に北米および欧州、先進アジア医療システムでの採用拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

外科手術件数および透析処置件数の増加

心臓血管外科および整形外科手術は増加を続けており、いずれの環境においても予防的抗凝固療法が必要とされ、ヘパリン需要を高水準に維持しています。末期腎不全の有病率上昇に伴い、透析セッション数も増加しています。最近の試験では、ヘパリンコーティング透析器と間欠的生理食塩水フラッシングの組み合わせが、出血リスクの高い患者における凝固イベントを完全に排除したことが示されています。局所抗凝固技術により、特定の症例では酸およびヘパリン不使用の透析が可能となっていますが、全体的な処置件数の増加は2027年まで需要量を支えています。

低分子量ヘパリンの急速な普及と生合成プログラムの拡大

臨床医は予測可能な薬物動態とモニタリングの必要性が限られていることからLMWHを好み、安定したシェア拡大を支えています。生物工学的ヘパリンの並行した進歩により、大腸菌ベースのシステムが豚由来製品と化学的に同等でLMWHに変換可能な物質を生産することが示されています[1]Marc Douaisi、「豚由来製品と化学的・生物学的に類似した生物工学的ヘパリンの合成」、pnas.org。2025年には、NHLBIが微生物生産のスケールアップに向けた30万6,656米ドルのプロジェクトに資金を提供し、非動物由来原料へのモメンタムを強調しています。

疾患負担の高さと高齢化人口

心房細動は世界人口の推定2%に影響を与え、高齢者ではさらに多く、病院環境での急性ヘパリン療法の需要を牽引しています。2024年に更新された静脈血栓塞栓症ガイドラインでは78件の新たな周術期推奨事項が導入され、多くの急性シナリオでヘパリンを優先する定期的な抗凝固プロトコルが強化されています。アジア太平洋地域および欧州における平均寿命の上昇と相まって、予測期間を通じて患者プールは拡大するでしょう。

医療機器への応用拡大

医療機器メーカーは血液適合性を向上させるため、血管グラフトやリザーバーに固定化ヘパリンをコーティングするケースが増えています。2024年3月のGORE PROPATENバスキュラーグラフトのFDA認可は、このような技術に対する規制当局の信頼を強調しました[2]W. L. Gore & Associates、「GORE PROPATENバスキュラーグラフト510(k)サマリー」、fda.gov。2024年5月に認可されたMedtronicの静脈リザーバーバッグは、バイパス手術中の血栓リスクを低減するために非溶出性ヘパリンを使用しています。ヘパリン結合シルクタンパク質の研究は、透析用の抗菌・抗凝固カテーテルの可能性も示唆しています。

抑制要因の影響分析*

| 抑制要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 動物由来原料への依存によるサプライチェーンの脆弱性 | −1.1% | 輸入依存地域(北米、欧州)および生産地域(中国)で深刻な影響を持つグローバル | 短期(2年以内) |

| リスクおよび有害な出血イベント | −0.8% | より厳格なファーマコビジランスを持つ地域(北米、欧州)でより高い影響を持つグローバル | 中期(2〜4年) |

| 厳格な規制要件 | −0.7% | 北米、欧州、およびより厳格な規制を採用しつつあるアジア太平洋市場 | 中期(2〜4年) |

| 長期血栓予防における直接経口抗凝固薬への治療シフト | −0.9% | 主に北米および欧州、先進アジア医療市場での段階的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

動物由来原料への依存によるサプライチェーンの脆弱性

有効医薬品成分量の約80%が中国に由来しており、疾病発生や地政学的措置に対して市場が脆弱な状態にあります。2019〜2021年のアフリカ豚熱危機は供給を逼迫させ、コストを押し上げました。2025年には、FDAが現代的な精製技術によりBSEプリオンが除去されることを根拠に、供給多様化のためウシ由来ヘパリンを奨励しました。

リスクおよび有害な出血イベント

ヘパリン起因性血小板減少症は治療患者の最大5%に影響を与え、重篤な合併症を引き起こす可能性があります。比較研究では、ウシおよびブタ由来製品がHIT抗体において同様の血小板凝集を引き起こすことが示されています[3]Gia Kapur、「豚由来およびウシ由来ヘパリンにおける誘発血小板凝集」、angiology.org。直接経口抗凝固薬は代替療法を提供し、2025年の血液学ガイドラインにも掲載されており、従来のヘパリン使用に圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:LMWHがリード、生合成が台頭

低分子量ヘパリンは2025年の収益の63.1%を占め、外来使用に適した1日1回投与によって支えられています。ヘパリン市場レポートは、外科的予防および腫瘍学的環境において未分画ヘパリンからLMWHへの一貫した切り替えを示しています。このセグメントの安定した需要量は、より安全なベッドサイド投与のためのシリンジ形式拡充をメーカーに促しています。

合成・生合成ヘパリンは年平均成長率8.40%で最も急成長している製品ラインであり、豚由来原料を回避する微生物および化学酵素的経路への投資を反映しています。これらの代替品が規模に達するにつれ、今後10年末までにヘパリン市場全体のシェアを再編する可能性があります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

供給源別:豚由来が支配、微生物由来が台頭

豚粘膜が2025年のグローバル価値の87.50%を供給し、中国沿岸省の生産拠点を支えています。豚由来供給源のヘパリン市場規模は、輸入国のコストを引き上げる家畜衛生ショックや関税の影響を受けやすい状況にあります。組換え微生物由来原料は年平均成長率9.10%で成長しており、サプライチェーンの強靭化を目的とした民間資本および公的助成金を集めています。

ウシ由来原料は、現代的な精製技術がBSE病原体を除去することを示したFDAの最新ガイダンスを受け、規制市場への回帰が進んでいます。早期採用者は薬理学的同等性を維持しながら豚由来供給の変動を平準化することを目指しています。

剤形別:注射液が優勢

注射液は2025年売上の68.40%を占め、入院患者療法における非経口投与への継続的な依存を確認しています。プレフィルドシリンジは年平均成長率7.40%で最も急速に採用が進んでおり、取り扱いの簡便さと汚染リスクの低減が後押ししています。FreseninusのSimplistシリンジは、包装の革新が安全性と普及率の両方を促進する方法を示しています。

外用ゲルはニッチな適応に対応していますが、欧州およびアジアでの市販薬としての認知度から恩恵を受けています。ヘパリンコーティングデバイスおよびデポ製剤は試験段階にとどまっていますが、将来のヘパリン市場成長を支える剤形スペクトルを拡大しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

投与経路別:皮下投与が主流

皮下投与は、LMWHが病院外の予防的レジメンを支配していることから、2025年価値の54.60%を占めました。患者の自己投与は入院期間の短縮を支援し、コスト抑制目標と一致しています。静脈内投与は急性介入に不可欠であり、心臓病学および心臓外科における処置需要に牽引されて年平均成長率7.09%で成長すると予測されています。

投与プロトコルは新たなアブレーション技術および体外生命維持に適応しており、両経路が長期的なヘパリン市場に不可欠であり続けることを確保しています。

適応別:深部静脈血栓症予防が優勢

深部静脈血栓症は2025年収益の46.20%を占め、主要な整形外科および腹部手術後のガイドラインで義務付けられた予防策によって支えられています。世界的な腎不全有病率の上昇に伴い、血液透析の使用は年平均成長率7.80%で増加しています。新たな透析器コーティングは全身性抗凝固療法を低減しますが、回路開存性の要として依然としてヘパリンが中心的役割を担っています。

心房細動処置および急性冠症候群が高需要適応を補完し、ヘパリン市場を複数の臨床専門分野にわたって多様化させています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:病院が支配、在宅ケアが拡大

病院は2025年のヘパリン購入量の72.30%を吸収しており、集中的なモニタリングと迅速な用量調整が依然として重要です。一方、年平均成長率8.60%で成長している在宅ケアの採用は、使いやすいシリンジと遠隔医療フォローアップの恩恵を受けています。外来センターおよび専門クリニックは腫瘍学、心臓病学、腎臓病学における浸透を深め、流通チャネルを拡大しています。

地域分析

北米は2025年に高い外科手術件数と慢性透析患者数に牽引されて相当な需要を記録しました。FDAによるウシ由来原料の奨励は供給安定化を目指す一方、中国からの輸入品への関税は調達リスクを浮き彫りにしています。新たなヘパリン試験システムのクラスII特別管理への分類は、規制環境の厳格化を示しています。

アジア太平洋地域は2025年のグローバル収益の32.10%を占め、2026〜2031年に年平均成長率8.19%で最も速い成長を記録しました。中国の加工拠点は依然として不可欠ですが、最近の政策見直しでは持続的な競争力を確保するためのR&D強化と品質監督の強化が求められています。インドおよび東南アジアにおける自給自足プログラムの台頭は、API生産の現地化を目指しており、地域のヘパリン市場供給を拡大する可能性があります。

欧州は高齢化人口と十分な資金を持つ医療システムが安定した消費を支えることで、安定したシェアを維持しています。医療機器・医薬品複合製品に対するEMAの適合性評価は厳格な安全基準を施行しています。バイオシミラーの承認経路は米国の慣行と異なり、低分子量ブランド間の発売タイムラインと競争の激しさに影響を与えています。

競合状況

ヘパリン市場は中程度の集中度を示しており、Pfizer、Baxter International、Sanofiがグローバル供給を支え、幅広い治療ポートフォリオを維持しています。Hebei ChangshanやShenzhen Hepalinkを含むアジアの専門企業は輸出を拡大し、漸進的なシェア獲得を目指しています。戦略的な動きは製造の現地化、供給協定の締結、プレフィルド投与システムの発売を中心に展開されています。

サプライチェーンの強靭性は重要な競争要因です。各社は豚由来原料の変動をヘッジするため、デュアルソーシング、在庫バッファーの増加、社内生物工学プラットフォームの評価を進めています。BIOPARINへの米国助成金は、制御された品質と地理的柔軟性を約束する微生物経路への高まる制度的支援を強調しています。

規制の変化も競争を形成しています。FDAによるウシ由来原料の支援は反芻動物精製に精通した新規参入者に機会を開く一方、EMAの差別化されたバイオシミラー要件は米国と比較してフォローオン承認を遅らせる可能性があります。過去の汚染事件後の監視強化と相まって、トレーサビリティと分析管理を実証できる企業は持続的な優位性を獲得できます。

ヘパリン業界リーダー

Opocrin SpA

Baxter International

B Braun Melsungen AG

Pfizer Inc.

Sanofi

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:BIOPARINが微生物ヘパリンのバイオ製造スケールアップのためNHLBI STTRグラントとして30万6,000米ドルを獲得。

- 2025年1月:FDAガイダンスがウシ由来ヘパリンの再導入を奨励し、多様化した原料に対する政策支援を示す。

- 2024年8月:Baxterがエンドトキシン値の上昇を理由にヘパリンナトリウムのロットをリコール。有害事象の報告なし。

- 2024年5月:Medtronicが非溶出性ヘパリンコーティングを施した静脈リザーバーバッグのFDA認可を取得。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、ヘパリン市場を、血栓塞栓性疾患の予防および治療を目的として、病院・クリニック・在宅医療の各環境において静脈内または皮下投与される、医薬品グレードの未分画ヘパリン、低分子量ヘパリン、超低分子量ヘパリン、および新興合成ヘパリンのAPI並びに最終剤形のすべてと定義する。Mordor Intelligenceのアナリストによれば、ヘパリンコーティングデバイス、DOAC、および動物用製剤などの付随品は本スコープの対象外となる。

スコープ除外事項:ヘパリン含浸カテーテル、リンス液、およびヘパリン以外の抗凝固薬は本レポートの市場規模算定対象外である。

セグメンテーション概要

- 製品別

- 未分画ヘパリン

- 低分子量ヘパリン(LMWH)

- 超低分子量ヘパリン(ULMWH)

- 合成・生合成ヘパリン

- 供給源別

- 豚由来

- ウシ由来

- 組換え微生物由来

- 剤形別

- 注射液

- プレフィルドシリンジ

- 外用ゲル・クリーム

- その他

- 投与経路別

- 静脈内

- 皮下

- 適応別

- 深部静脈血栓症(DVT)

- 心房細動および心臓発作

- 冠動脈疾患

- 血液透析

- その他の適応

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 在宅ケア環境

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、米国の処方集管理者、アジアの主要な契約API製造業者の購買責任者、およびEU5カ国の循環器インターベンション専門医にインタビューを実施した。これらの対話により、平均1日投与量の前提条件が検証され、COVID後のプロトコル変更が明確化され、二次データでは把握できない価格転嫁率のベンチマークが得られた。

デスクリサーチ

まず、WHO世界保健観測所、国連人口見通し、世界銀行の病院処置シリーズ、米国CDC国立健康統計センターなどのオープンデータセットを通じて需要の基本要因をマッピングした。これらのデータは、VTE、心臓手術、および腎臓透析セッションの有病率を定量化するものである。規制および貿易シグナルは、欧州医薬品庁の供給不足通知、米国FDAの医薬品リコールアーカイブ、および粗ヘパリン供給の基盤となる豚腸粘膜輸出を追跡するUN Comtradeコードから収集した。

収益の妥当性を検証するため、チームは病院調達ポータルから最近のバイアルおよびプレフィルドシリンジのASPトレンドを抽出し、D&B HooversおよびDow Jones Factiva上の企業財務スナップショットやニュース情報と照合した。国際血栓止血学会のホワイトペーパーからの主要な知見により、LMWHへの投与シフトがさらに文脈化された。列挙されている情報源は、レビューされたより広範な資料群を例示するものであり、網羅的なものではない。

市場規模算定と予測

トップダウンの患者フローモデルにより、処置件数、透析件数、およびVTE有病率を治療患者プールに変換し、これに治療期間および体重調整済み投与基準を乗じる。選択的なボトムアップのクロスチェック、サプライヤー収益の積み上げ、およびチャネルASP×数量サンプルにより、最終確定前に合計値を調整する。追跡する主要変数には、豚腸粘膜の入手可能性、LMWHの普及率、合成ヘパリンのパイプラインローンチ、心臓血管外科手術率、および地域別償還上限が含まれる。2030年までの予測は、原材料ショックに対するシナリオ分析と組み合わせた多変量回帰に基づいており、係数範囲は一次専門家によって検証されている。未報告の病院購買に関するデータギャップは、センチネル施設から導出した保守的な利用率比率を用いて補完される。

データ検証と更新サイクル

すべてのイテレーションは、過去の価格および数量の変動範囲に対する分散チェックを経て、異常値はシニアレビューにエスカレーションされる。モデルは年次で更新され、FDAリコール、ASFアウトブレイク、またはガイドライン改訂が供給または需要に重大な影響を与える場合には、中間タッチポイントが発動される。最終的なアナリストによる確認は、クライアントへのレポート送付直前に完了する。

当社のヘパリン市場ベースラインが比類なき信頼を獲得する理由

公表値がしばしば乖離するのは、各社が異なる製品ミックス、原材料前提条件、および更新頻度を選択するためである。当社はこれらの要因を事前に明示することで、意思決定者がスコープと変数が数値にどう影響するかを把握できるようにしている。

主なギャップ要因としては、一部の出版社がLMWHのみを対象とする一方、当社のスコープは超低分子量および合成バリアントを追加している点、他社が調査開始時の為替レートを固定するのに対しMordorは移動平均を適用している点、一部がメーカー収益のみに依存し未報告の病院コンパウンディング量を見落としている点が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 10.04 B(2025年) | Mordor Intelligence | - |

| USD 10.21 B(2024年) | Global Consultancy A | 更新サイクルが2024年第1四半期で終了;超低分子量製品を除外 |

| USD 7.72 B(2024年) | Regional Consultancy B | メーカー収益のみを使用;局所製剤および価格エスカレーター調整を省略 |

| USD 5.40 B(2024年) | Industry Journal C | 北米および欧州の数量のみを計上し、アジア太平洋の需要を無視 |

この比較は、スコープの広さ、通貨処理、および地理的網羅性を標準化すると、当社の規律ある手法が、経営幹部が自信を持って追跡・再現できる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

ヘパリン市場の2026年から2031年にかけての予測成長率は?

市場は年平均成長率7.31%で成長し、2026年の107億3,000万米ドルから2031年までに152億7,000万米ドルに達すると予測されています。

2025年に最大のヘパリン市場シェアを持つ製品セグメントはどれですか?

低分子量ヘパリンが2025年に63.1%の収益シェアでトップとなっています。

ヘパリン業界におけるサプライチェーンリスクはどのように対処されていますか?

規制当局はウシ由来原料を奨励しており、各社は豚由来原料への依存を低減するために生合成生産に投資しています。

アジア太平洋地域が最大かつ最も急成長している地域市場である理由は何ですか?

中国の製造拠点がグローバルAPIの大部分を供給しており、地域の医療拡大が消費を押し上げ、2030年まで地域の年平均成長率8.19%を牽引しています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

プレフィルドLMWHシリンジによって実現された在宅ケア環境が、ケアが病院外にシフトするにつれて年平均成長率8.60%で成長しています。

医療機器はヘパリン需要にどのように貢献していますか?

血管グラフトおよびリザーバーへのヘパリンコーティングが血液適合性を向上させ、新たな収益源を開拓し、市場成長を支えています。

最終更新日: