補聴器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.6 十億米ドル |

| 市場規模 (2031) | 13.34 十億米ドル |

| 成長率 (2026 - 2031) | 4.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

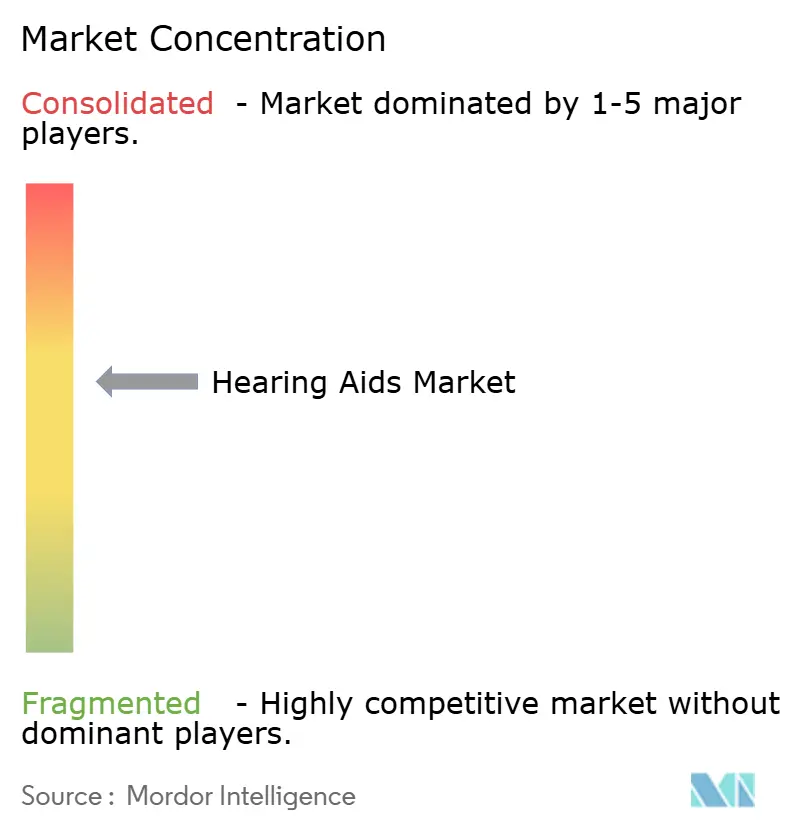

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる補聴器市場分析

補聴器市場規模は、2025年の101.2億米ドルから2026年には106億米ドルへと成長し、2026年から2031年にかけて年平均成長率4.72%で推移し、2031年までに133.4億米ドルに達すると予測されています。消費者への直接アクセス、人工知能による音声処理技術の進歩、そして民生用電子機器ブランドの参入が相まって、競争のルールを塗り替えています。プレミアムメーカーは現在、充電式でAI対応のモデルをスマートフォンやヘルスプラットフォームと連携するウェルネスウェアラブルとして位置づけており、この戦略は平均販売価格の上昇を支えるとともに、テクノロジーに精通したユーザーへの訴求力を高めています。一方、米国における市販(OTC)合法化は従来の聴覚医学的マージンを圧縮しつつも、軽度から中等度の難聴を持つ消費者を対象とした市場規模を拡大しています。平均寿命の延伸と騒音曝露の増加による人口動態的な圧力が、安定した買い替えサイクルを維持し、サブスクリプションおよびサービスベースの収益モデルへの機会を開いています。

主要レポートのポイント

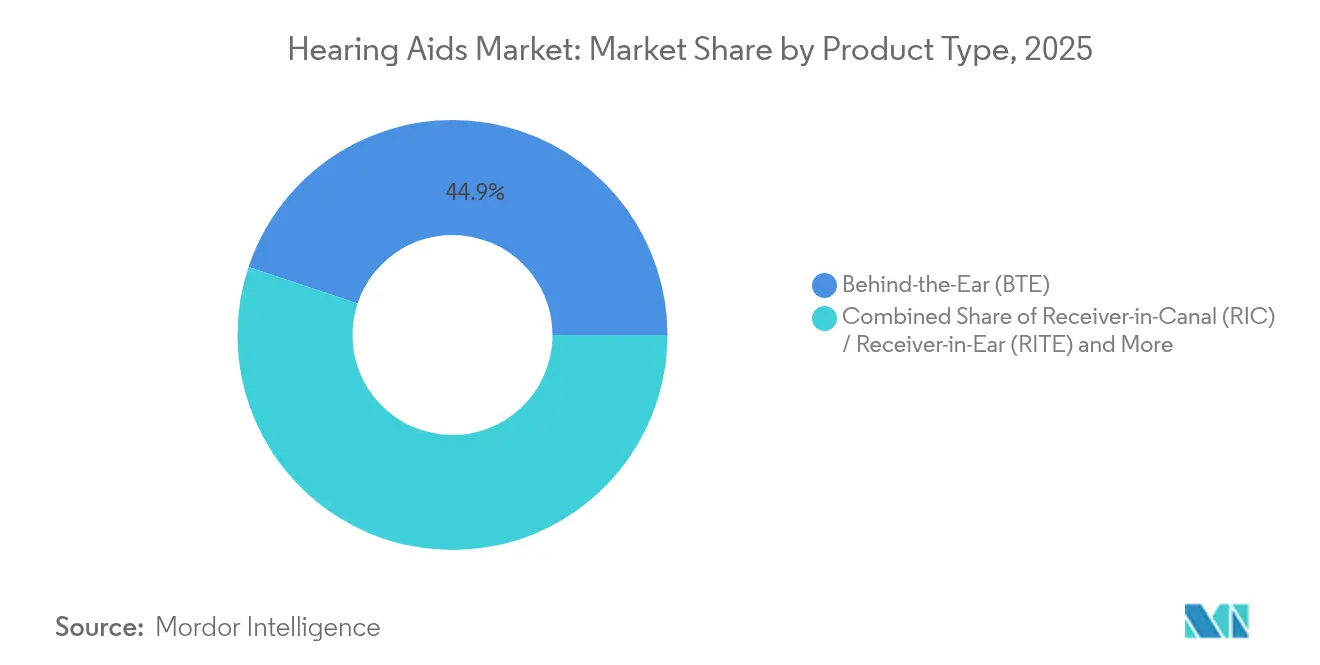

- 製品タイプ別では、耳掛け型(BTE)ソリューションが2025年の補聴器市場シェアの44.88%を占めてトップとなり、耳内受話器型(RIC)デバイスは2031年にかけて最速の年平均成長率6.98%を記録する見込みです。

- 技術別では、デジタルプラットフォームが2025年の補聴器市場規模の85.10%を占め、AI対応モデルは年平均成長率10.22%で拡大しています。

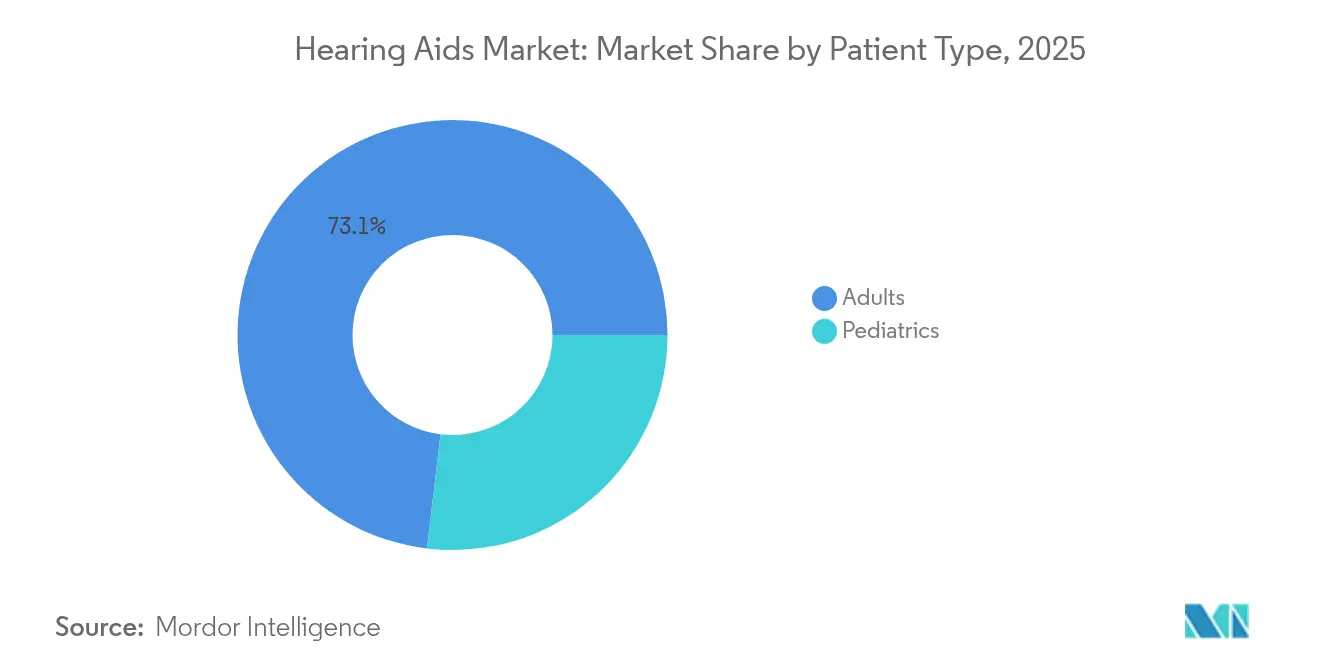

- 患者タイプ別では、成人が2025年の需要の73.10%を占め、小児向けフィッティングは年平均成長率8.25%で増加すると予測されています。

- 難聴の種類別では、感音性難聴が2025年の収益シェアの85.20%を占め、混合型セグメントは年平均成長率6.93%で成長すると予測されています。

- デバイスデザイン別では、使い捨て電池が2025年の市場シェアの54.10%を占めてトップとなり、充電式リチウムイオンは2031年にかけて年平均成長率9.68%で拡大しています。

- 流通チャネル別では、処方箋チャネルが2025年に64.95%のシェアを維持していますが、OTC小売は年平均成長率8.88%で拡大しています。

- 地域別では、北米が2025年の収益の38.40%を占め、アジア太平洋地域が年平均成長率7.86%で最も急成長している地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

補聴器市場のドライバー影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 難聴負担の増大 | +1.2% | 高齢化人口に集中する世界規模 | 長期(4年以上) |

| 高齢化社会と平均寿命の延伸 | +1.0% | 北米、欧州、日本 | 長期(4年以上) |

| 技術的進歩(デジタル、AI、接続性) | +0.8% | 先進市場が牽引する世界規模 | 中期(2〜4年) |

| OTC合法化と広範なアクセス | +0.6% | 北米、他地域への波及あり | 短期(2年以内) |

| スマートウェアラブルの融合:健康モニタリングバイオセンサー | +0.4% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| 民生用オーディオブランドによるヒアラブルエコシステムの牽引 | +0.3% | 世界規模、民生用電子機器普及市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

難聴負担の増大

世界の有病率は2024年に4億3,000万人に達し、2050年までに7億人に達すると予測されており、需要への持続的な上昇圧力をもたらしています。都市部の騒音曝露、耳毒性薬物の使用、糖尿病などの慢性疾患が生涯リスクを増幅させ、予防的スクリーニングと早期補聴の重要性を強化しています。各国政府は現在、聴覚の健康を健康的な高齢化政策の枠組みに組み込み、デバイスの普及を促進する一部払い戻しや税額控除を可能にしています。メーカーは新興市場の初回ユーザーにリーチするため、1,000米ドル以下の価格帯のバリュー層デジタルモデルで対応しています。この戦略はプレミアムラインを完全に侵食することなく数量拡大を支え、全体的な収益ミックスを向上させます。

高齢化社会と平均寿命の延伸

日本、イタリア、ドイツはいずれも中央年齢が45歳を超えており、人々はより長く生き、活発な社会参加への期待も高まっています。未治療の難聴と認知機能低下を結びつける臨床データが、医師の紹介や予防的補聴への保険会社の関心を高めています。米国のメディケア・アドバンテージプランは現在、97%の提供内容に聴覚給付を組み込んでおり、安定したユニット成長を支える払い戻しの基盤を形成しています。デバイスメーカーは長寿命化に対応するため、より耐久性の高い筐体、防湿保護、そして古いハードウェアを新しいスマートフォンと互換性を保つソフトウェアアップデートで対応しています。これらの適応は製品ライフサイクルを延ばしつつも、反復的なAIファームウェアリリースを通じてアップグレードを促進しています。

デジタル、AI、接続性における技術的進歩

PhonakのDEEPSONICチップは毎秒数兆回の演算を実行し、騒音下での音声認識性能を10dB向上させ、聴取努力を45%削減します[1]Sonova、「PhonakがリアルタイムAIで音質を向上」、sonova.com。GNのReSound ViviaとOticon Intentは、頭部と身体の動きからユーザーの意図を推測するオンデバイスニューラルネットワークとマルチセンサーフュージョンで競争を激化させています。Bluetooth LE Audioの完全サポートとAuracastブロードキャスト受信により、補聴器は公共施設の音響システムに不可欠な存在となり、劇場、空港、講義室での新たな用途を開拓しています。その結果、ハイエンドでの差別化が強まり、クラウドベースのフィッティングサービスへのアタッチ率が高まり、リモートファームウェアアップグレードからのサブスクリプション収益が増加しています。

OTC合法化と広範なアクセス

米国は2023年末にOTCカテゴリーを正式化し、200〜1,500米ドルの価格帯の薬局およびオンラインデバイスの発売を促しました。EargoやLexieなどの先行参入企業は現在、セルフフィッティング用のクラウド聴力測定アプリを使用していますが、返品率は処方箋チャネルよりも依然として高い状況です。大型小売店や薬局チェーンは全国的な店舗網を活用して手頃な入門機器を供給しつつ、電池やアクセサリーのアップセルを行っています。従来のブランドは、店内キオスクやリモート聴覚士サポートを通じてマージンとサービス収益を維持しながら、ホワイトラベル契約で大型小売業者と提携することでリスクをヘッジしています。カナダ、オーストラリア、欧州の一部では規制が見直されており、今後2年間で段階的な自由化が進み、追加的なユニット数が加わる可能性を示唆しています。

補聴器市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デバイスの高コストと安価な代替品の存在 | -0.7% | 世界規模、新興市場で深刻 | 中期(2〜4年) |

| 断片的な保険・払い戻し適用範囲 | -0.5% | 世界規模、医療制度によって異なる | 長期(4年以上) |

| 社会的スティグマと新興市場での低普及率 | -0.3% | 新興市場、農村部 | 長期(4年以上) |

| 充電式向けリチウムイオンのサプライチェーンの不安定性 | -0.2% | 世界の製造業、アジア太平洋のサプライベース | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デバイスの高コストと安価な代替品

従来の処方箋ペアの小売価格は2,400〜6,150米ドルであり、この価格帯により難聴を抱える成人の85%が未治療のままとなっています。OTCおよび個人用音声増幅製品はより低コストの入口を提供しますが、複雑な聴取環境では性能が劣ることが多く、早期放棄やネガティブな口コミにつながっています。AppleのAirPods Pro 2が250米ドルで補聴器機能のFDA認可を受けるなど、スマートイヤーバッドが価格圧力を中間層セグメントに波及させています。メーカーは遠隔聴覚医療、延長保証、ソフトウェアアップグレードをバンドルすることで価格侵食を緩和し、販売を一回限りの購入ではなく継続的なサービスとして再定義しています。新興市場の政府は輸入コストを抑制するために一括入札や地域組立インセンティブを検討していますが、半導体とリチウムイオンの原材料が大幅な値引きを制限しています。

断片的な保険と払い戻し適用範囲

米国のオリジナルメディケアは依然として標準的な補聴器を対象外としており、多くの退職者は自費負担またはメディケア・アドバンテージに頼らざるを得ず、給付の充実度はプランや郡によって異なります[2]メディケア・メディケイドサービスセンター、「聴覚医療サービス」、cms.gov。欧州の単一支払者制度は基本的なデジタルモデルの最大100%を払い戻しますが、プレミアム受話器には多くの場合自己負担が必要でアップグレードを妨げています。低・中所得国では、国民健康保険が補聴器を対象外とするか、子供への払い戻しに限定しており、成人の普及率を低下させています。退役軍人省の一括購入は価格を引き下げますが、ブランドのロックインを生み出し、退役軍人が退役軍人省ネットワーク外に転居した際の再フィッティングを複雑にしています。断片的な資金調達は、明確な臨床的利益があるにもかかわらず、価格に敏感な層の普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

補聴器市場セグメント分析

製品タイプ別:

RICの加速がBTEのリーダーシップに挑戦耳掛け型モデルは2025年の補聴器市場シェアの44.88%を占めました。これは、より大きな筐体がマルチコアプロセッサ、テレコイル、および1日の使用時間を延ばす大容量電池を収容できるためです。この形状は、成長に合わせて調整できる交換可能なイヤーフックにより、小児向けフィッティングも簡素化します。耳内受話器型デバイスは、スリムなプロファイル、Bluetoothストリーミング、髪や肌に馴染むカラーパレットに後押しされ、2031年にかけて年平均成長率6.98%を記録する見込みです。ユーザーは目立たない外観を好み、聴覚士はメンテナンス時の受話器交換の容易さを評価しています。補聴器市場では、目に見えないソリューションを求める消費者の間で耳内型および完全耳穴型セグメントにも補完的な勢いが見られますが、小型シェルでの音響フィードバック制御は依然として設計上の課題です。人工内耳と骨固定型インプラントは合わせて重度難聴を対象とし、2031年までに9億8,640万米ドルに達すると予測されており、外科的適応における補聴器市場規模の9.15%に相当します。

イノベーションはエネルギー管理とユニバーサル接続性を中心に展開しています。SIgniaのPure Charge&Go BCT IXは、Bluetooth ClassicとLE Audioを組み合わせ、古いスマートフォンとの互換性を確保しながらAuracastブロードキャストへの将来対応も実現しています。このモデルは1回の充電で36時間の動作を確保し、装着者の視線方向からの音声を優先するアダプティブビームフォーミングを実装しています。競合製品はMEMS慣性センサーを統合し、ユーザーが歩行、運転、または混雑した場所に入る際に自動プログラム切り替えをトリガーします。これらの機能強化は、単機能の増幅器から多機能ウェアラブルへの移行を強化し、補聴器市場内の対象ユーザー層を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:

AIがデジタルの優位性をさらに高めるデジタルアーキテクチャはすでに2025年収益の85.10%を占め、アナログ回路をニッチな超低コストの提案に追いやっています。確立されたDSPに人工知能を重ねることで、年平均成長率10.22%で拡大すると予測されるプレミアム層が生まれ、補聴器市場全体の軌道を押し上げています。PhonakのInfinioプラットフォームは、レイテンシーを10ミリ秒未満に削減し、騒音下での音声認識比を10dB向上させるニューラルアクセラレータを統合しています。GNのReSound Viviaは機械学習を風切り音予測に拡張し、OticonのIntentは頭部動作センサーを使用して聴取意図を推測します。クラウド接続アプリはリアルタイムの言語翻訳、転倒検知、心拍数トレンドをスマートフォンに送信し、補聴器をより広範なウェルネスノードとして位置づけています。

アナログ製品は、払い戻し上限や消費者予算がデジタルアップグレードを制限するラテンアメリカやアフリカの一部市場など、特定の地域で存続しています。しかし、マイクロコントローラーコストの低下とオープンソースファームウェアエコシステムにより価格差が縮小しており、多くのエントリーレベル製品には現在基本的なAIノイズ抑制が搭載されています。その結果、補聴器市場は今十年末までにほぼ完全なデジタル飽和に達する可能性が高いです。LE Audioの普及により、専用インフラなしに教室や会議室でのマルチストリーム共有が可能となり、接続性がさらに民主化されています。

難聴の種類別:

感音性難聴がコアで混合型ケースに上昇余地感音性難聴の用途は2025年のユニット数量の85.20%を占め、先進工業国全体で広く見られる加齢性および騒音性蝸牛損傷を反映しています。診断画像検査と鼓膜計測法の改善により伝音性および混合性難聴の鑑別評価が向上し、聴覚士が音響と骨導の複合ソリューションを処方できるようになるにつれ、これらの難聴向けデバイスの関連性が高まっています。混合型難聴のフィッティングは年平均成長率6.93%で増加すると予測されており、気導と骨導の経路を単一シェルに統合したクロスオーバー製品の恩恵を受けています。ウェイク・フォレスト大学の研究は、閉塞を迂回するマイクロ表皮アクチュエーターを実証しており、将来の非外科的オプションを示唆しています。このような革新的技術は臨床試験から商業ラインへと段階的に移行し、複雑な病態にわたって補聴器市場規模を拡大する可能性があります。

メーカーは非対称プロファイルに対応するためトランスデューサーアレイを多様化し、閉塞なしに聴力の悪い耳から良い蝸牛へ音声をルーティングするプログラム可能なCROSおよびBiCROSモードを導入しています。アルゴリズムの進歩により、頭部陰影と定位の欠陥を補正し、片側ユーザーの空間認識を向上させることが可能になっています。小児プロトコルでは聴覚神経障害や隠れた難聴のスクリーニングが増加しており、言語発達の遅れを防ぐ早期両側フィッティングが普及しています。これらのダイナミクスは、リモートマイクロフォンコンパニオンから学齢期の教室用送信機まで、アクセサリーとソフトウェアの堅固なパイプラインを支えています。

患者タイプ別:

成人の安定性と小児の勢い成人は2025年の購入者の73.10%を占め、職場でのコミュニケーション要件と聴覚ケアと認知健康維持の臨床的関連性に後押しされています。ACHIEVE研究では、補聴が認知機能低下リスクを低減することが示され、医師が定期健診時にスクリーニングを推奨する動機となっています。高齢者は小さな空気亜鉛電池が引き起こす手先の不器用さの課題を避けるため、充電式モデルをますます選択するようになっています。一方、小児向けフィッティングは、より早期の新生児スクリーニングと緩和された人工内耳適応基準により、年平均成長率8.25%で拡大しています。

子供には、いたずら防止の電池ドア、耐水性筐体、コンプライアンスモニタリング用の鮮やかな色のシェルが必要です。成長に合わせた頻繁なイヤーモールドの交換が、補聴器市場内の聴覚クリニックに定期的な収益源をもたらしています。FMシステムや教室用サウンドフィールド増幅などの教育的配慮もアクセサリー販売を促進しています。非営利プログラムや公共入札が低所得地域でのアクセスを促進していますが、世界的な半導体不足が小児用デバイスの納品を断続的に遅延させており、多様化したサプライチェーンの必要性を浮き彫りにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:

臨床処方箋がオムニチャネルモデルに直面処方箋ルートは2025年の販売の64.95%を占め、長期的な成果を最適化する聴覚士の専門知識、実耳測定、フォローアップサービスの強みによるものです。しかし、OTCデバイスの規制開放が小売薬局と電子商取引店舗での年平均成長率8.88%を促進しています。ハイブリッドな遠隔聴覚医療プラットフォームは、オンライン聴力検査、路上でのデバイス受け取り、ビデオカウンセリングを組み合わせ、利便性と臨床的監督を融合させています。聴覚士のための州間協定は、農村部の人口向けの遠隔フィッティングを促進するため、州をまたいだ診療の拡大を目指しています。

民生用電子機器企業は広大なアプリエコシステムを活用して、多くの従来の処方箋モデルでは利用できないファームウェアアップデートとデータ可視化ダッシュボードを提供しています。これに対応して、既存企業は紛失交換保険、無制限のリモートチューニング、年次ファームウェアアップグレードを含むサブスクリプションバンドルを展開しています。オンラインマーケットプレイスが機能ごとの比較を掲載することで価格の透明性が高まり、マージンへの圧力はかかるものの、かつて専門チャネルを無視していた初回購入者を取り込むことで補聴器市場全体のパイを拡大しています。

デバイスデザイン別:

充電式の普及がユーザーの期待を再形成使い捨て空気亜鉛電池は2025年に54.10%のシェアを維持しましたが、充電式リチウムイオン形式は9.68%成長し、すでに米国販売の80%を占めています。StarKeyのGenesis AIは51時間の連続使用を実現し、充電持続時間への不安を解消しています。Signiaの充電式完全耳穴型モデルは、この技術を最小フォームファクターに拡張し、外見を気にするユーザーへの普及を広げています。ワイヤレス充電ドックとポケット型モバイルバッテリーが電池寿命をライフスタイルの差別化要因に変え、スマートフォンアクセサリーエコシステムを模倣しています。

研究開発ラボでは、顎の動き、体熱、周囲光をトリクル電力に変換する圧電および熱電ハーベスターを実験しており、長期的には完全自己電源の補聴器を目指しています。商業的な発売はまだ先ですが、概念実証プロトタイプが実現可能性を示しています。地政学的緊張がリチウムの入手可能性を制限する中、サプライチェーンの強靭性が戦略的課題として浮上しており、メーカーは電池と半導体の継続性のためにサプライチェーンサービスに収益の3〜5%を割り当てています。これらの取り組みは生産量を安定させ、補聴器市場を部品ショックから保護するのに役立っています。

地域分析

北米補聴器市場

北米は2025年の世界収益の38.40%を占め、メディケア・アドバンテージの適用範囲、退役軍人省の取扱量、そしてAppleのFDA認可済みAirPods Pro 2補聴器機能を積極的に採用するテクノロジー志向の消費者によって支えられています。高い世帯収入と保険加入率により、特にヘルスモニタリング機能を付加したAIベースのレシーバー型補聴器においてプレミアムASPが実現しています。カナダの単一支払者制度は基本モデルを償還し、民間プランがアップグレードをカバーすることで、公的・民間の均衡ある組み合わせが維持されています。メキシコでは、都市部の中産階級の専門職を対象とした公共入札プログラムおよび中価格帯の民間クリニックを通じて普及が進んでいます。

欧州補聴器市場

欧州は、普遍的な医療保障と医療機器規制の調和を通じて確固たる存在感を維持しています。ドイツは法定健康保険によるエントリーレベルのデジタル補聴器への補助金制度のもとで販売台数をリードしていますが、消費者は充電式またはBluetooth対応オプションに対して自己負担を選択することが多くなっています。英国はBrexit後に二重の規制経路に直面しており、CEマークとUKCAマークの両方が求められるため、コンプライアンスコストが上昇しています。イタリアとスペインは、テレフィッティングツールを活用して老朽化した聴覚学センターの近代化を進めており、フランスは職業性難聴予防を拡充することで上流のスクリーニング需要を創出しています。

アジア太平洋・オセアニア補聴器市場

アジア太平洋地域はCAGR 7.86%で最も急成長するハブであり、ファッション性の高いデザインがスティグマを克服し、円の強い購買力の恩恵を受ける日本が牽引しています。中国の「健康高齢者2030計画」は低所得高齢者向けデジタル補聴器を償還し、公的資金を拡大しています。インドでは民間チェーン病院が耳鼻咽喉科と聴覚学サービスをバンドルした形で地方中核都市への参入を進めていますが、GSTがコスト圧力を加えています。韓国は5G対応クラウドフィッティングを先駆けており、オーストラリアは遠隔地の先住民コミュニティをカバーするよう聴覚サービスプログラムを拡充しています。東南アジアは中産階級の所得上昇と、聴覚給付を含む企業保険パッケージの恩恵を受けています。

競争環境

補聴器市場はGN Store Nord A/Sおよびその他の主要企業を中心に中程度の集中度を示しており、これらの企業が合わせて世界収益の相当部分を支配しています。研究開発からブランド小売までの垂直統合により、フラッグシッププラットフォームとファームウェアアップデートの迅速な展開が可能となり、インストールベースを最新の状態に保っています。これらのリーダー企業は売上の6〜8%を研究開発に投資しており、ニューラル処理、エネルギーハーベスティング、小型アンテナに注力しています。

民生用電子機器との融合が競争の熱を高めています。Appleは既存のイヤーバッドフランチャイズを活用して、従来の平均販売価格を下回る低コストのソフトウェア定義型増幅を導入しています。BoseとSonyも同様の認証経路を追求しており、EssilorLuxotticaはNuance Audioスマートグラスを通じて眼鏡と音声を融合させています。このような新規参入者は強いブランド認知度と流通力を誇り、既存企業はコンシェルジュスタイルのサービスと保険パートナーシップを通じてシェアを守ることを余儀なくされています。

M&A活動は規模と技術資産をめぐる競争を浮き彫りにしています。EargoとhearXの合併によるLXE Hearingの設立は、OTC流通を拡大するために1億米ドルの資本をもたらします。DemantによるGNの小売チェーン買収は、スカンジナビアにおけるクロスチャネルプレゼンスを強化しています。一方、サプライチェーンの強靭性が半導体とリチウムイオンセルのデュアルソーシング戦略を推進し、地政学的リスクを軽減するため、メーカーは物流多様化に収益の3〜5%を充当しています。

補聴器業界のリーダー企業

Audina Hearing Instruments, Inc.

Amplifon SpA

Cochlear Ltd

Horentek Hearing Diagnostics

GN Store Nord A/S

- *免責事項:主要選手の並び順不同

本レポートで取り上げた補聴器市場の企業

- Sonova

- Demant A/S (Oticon)

- GN Store Nord A/S (ReSound, Jabra Enhance)

- WS Audiology (Signia, Widex)

- Starkey Hearing Technologies

- Cochlear

- MED-EL

- Amplifon

- Eargo Inc

- Rexton

- Phonak

- Audina Hearing Instruments Inc

- Horentek Hearing Diagnostic

- Vivtone

- Elehear

- Nuheara Ltd

- Lively Hearing / Jabra Enhance

- Audicus

- Bose Corporation (SoundControl)

- Sony Corporation (CRE-C10)

- Apple Inc (AirPods-hearing features)

補聴器市場における最近の業界動向

- 2025年2月:SigniaはBluetooth Classic接続、36時間電池寿命、リアルタイム会話強化機能を備えたPure Charge&Go BCT IXを発売しました。

- 2025年2月:GN Store Nord A/SはAI搭載ニューラル処理とBluetooth LE Audioサポートを備えたReSound Viviaを米国とドイツで発売しました。

- 2025年2月:BeltoneはAIノイズ管理とAuracastストリーミングを特徴とするEnvision補聴器を発表し、2025年2月20日から販売開始しました。

補聴器市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、グローバル補聴器市場を、軽度から重度の難聴を補うために音を増幅する、医療規制を受けた外装型または埋め込み型デバイスの販売として定義しており、全年齢層を対象としています。Mordor Intelligenceによると、調査範囲は耳掛け型(BTE)、レシーバー・イン・カナル型(RIC)、耳内型(ITE)、完全耳内型(CIC)、ならびにアナログ、デジタル、またはAI対応信号処理を搭載した埋め込み型ソリューションに及びます。

スコープ除外:個人用音声増幅製品(PSAP)および純粋に診断目的の聴覚医療機器は集計対象外とします。

セグメンテーション概要

- 製品タイプ別

- 耳掛け型(BTE)

- 耳内受話器型(RIC)/耳内受話器型(RITE)

- 耳内型(ITE)

- 完全耳穴型(CIC)

- 埋め込み型(人工内耳、骨固定型)

- その他の補聴器

- 技術別

- 従来型アナログ

- デジタル

- AI対応・スマート型

- 難聴の種類別

- 感音性難聴

- 伝音性難聴

- 混合型

- 片側性難聴

- 患者タイプ別

- 成人

- 小児

- 流通チャネル別

- 処方箋(聴覚医療専門家)

- OTC小売薬局

- オンライン直接消費者向け

- ハイブリッド遠隔聴覚医療

- デバイスデザイン別

- 使い捨て電池

- 充電式リチウムイオン

- エネルギーハーベスティング・ソーラー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域の聴覚士、耳鼻咽喉科外科医、および購買グループへのインタビューを実施しました。充電式BTEモデルへのデバイス構成シフトおよび市販(OTC)経路の早期普及に関する実務者のフィードバックは、二次データセットに残るギャップを補完し、前提条件の微調整を導きました。

デスクリサーチ

WHO世界保健観測所、米国国立聾・その他のコミュニケーション障害研究所(National Institute on Deafness and Other Communication Disorders)、EuroTrak家庭調査、9021.40デバイスに関するUN Comtrade出荷コード、および米国FDA 510(k)データベースへの申請書類など、オープンアクセスリポジトリを活用した体系的なデスクリサーチから着手しました。上位5社の補聴器メーカーによる財務開示、投資家向け資料、および四半期出荷量が平均販売価格(ASP)トレンドの基盤となりました。D&B Hooversによる企業別売上分割データおよびDow Jones Factivaによるプレスフローなど、一部の独自データフィードは、チャネル拡大および政策変更の追跡に活用しました。言及したデータソースはエビデンスベースを例示するものであり、検証および明確化には多数の追加参考資料が活用されています。

市場規模推計と予測

トップダウンによる罹患率から治療対象プールの再構築は、年齢層別の難聴有病率から始まり、デバイス普及率および地域別の買い替えサイクルと連動させます。サプライヤーの積み上げおよびサンプリングされたASP×ユニット検証により、数値確定前にボトムアップの妥当性テストを実施します。主要変数には、高齢者人口の増加、デジタルBTEの普及、OTC参入によるASP圧縮、償還政策の変化、および埋め込み型デバイスの普及モメンタムが含まれます。2030年までの予測には、これらのドライバーを過去の出荷弾力性に対して重み付けする多変量回帰を採用しており、専門家パネルによる検証済みシナリオが突発的な規制変更やマクロショックに対応します。

データ検証と更新サイクル

アウトプットは、税関申告値、メーカーの出荷開示、および保険償還集計との差異チェックを経ます。アナリストレビューパネルが異常値を検出し、重要なイベントが発生した場合は中間更新を実施します。完全なデータセットは年次更新されるため、クライアントは納品前に最新のベースラインを受け取ることができます。

Mordorの補聴器ベースラインが意思決定者の信頼を獲得する理由

公表されている推計値が異なるのは、各社が製品ミックス、価格前提、および更新頻度を異なる形で設定しているためです。

主なギャップ要因には、OTCユニットが合計値に含まれているかどうか、充電式採用によるASP低下のモデル化方法、アナログ対デジタルデバイスの構成比、およびモデル改訂の頻度が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 10.12 B(2025年) | Mordor Intelligence | - |

| USD 13.97 B(2024年) | Global Consultancy A | PSAPを含み、地域別ASP調整なしの定価を使用 |

| USD 9.74 B(2024年) | Regional Consultancy B | 埋め込み型を除外し、静的な買い替え間隔を前提とする |

| USD 8.48 B(2024年) | Industry Journal C | 2023年の出荷ベースに依拠し、一律の成長乗数を適用 |

これらの比較は、当社の厳格なスコープ定義、デュアルパスモデリング、および年次更新が、意思決定者が明確な変数と再現可能なステップに容易に遡ることができる、バランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

補聴器市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に106億米ドルと評価されており、年平均成長率4.72%で2031年までに133.4億米ドルに達すると予測されています。

現在最大の収益シェアを持つ製品カテゴリーはどれですか?

耳掛け型デバイスが2025年の世界収益の44.88%を占めてトップとなっています。

2031年にかけて最も急速な拡大が見込まれる地域はどこですか?

アジア太平洋地域は年平均成長率7.86%で前進し、他のすべての地域を上回ると予測されています。

市販(OTC)規制は流通モデルにどのような影響を与えていますか?

米国のOTC合法化は、従来の聴覚医学的マージンを圧縮しながら、小売薬局と電子商取引チャネルで年平均成長率8.88%を促進しています。

充電式電池はユーザーの普及においてどのような役割を果たしていますか?

充電式リチウムイオンモデルは現在、米国のユニット販売の80%を占め、より長い使用時間と利便性により世界的に年平均成長率9.68%で成長しています。

最終更新日: