フォンダパリヌクス市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 714.88 百万米ドル |

| 市場規模 (2030) | 980.56 百万米ドル |

| 成長率 (2025 - 2030) | 6.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

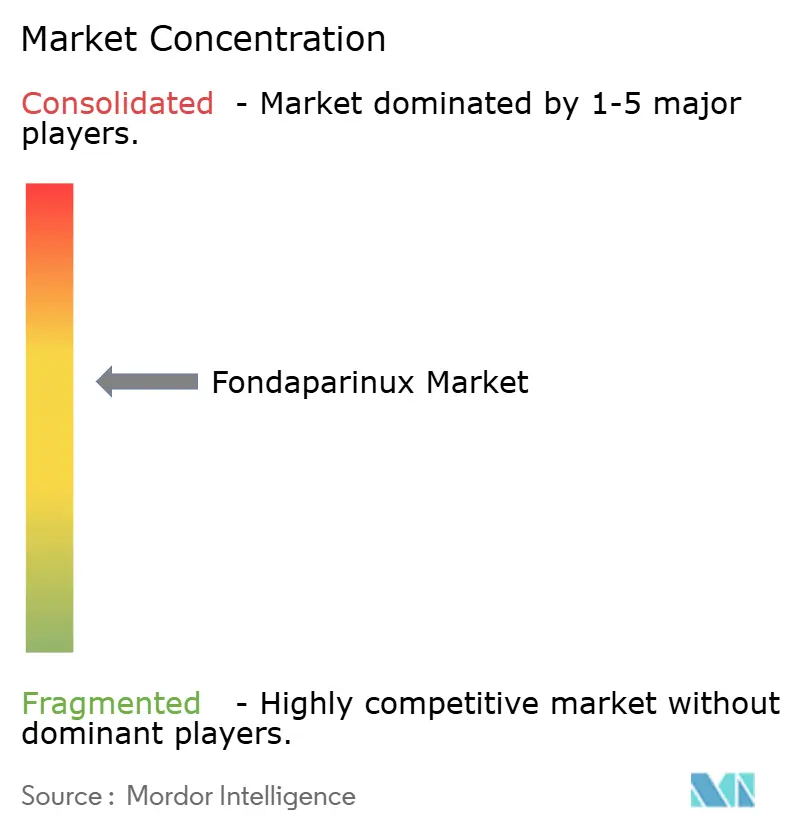

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフォンダパリヌクス市場分析

世界のフォンダパリヌクス市場は2025年に7億1,488万USDに達し、2030年までに9億8,056万USDに達すると予測されており、6.52%のCAGRで拡大します。その普及は、ヘパリン起因性血小板減少症(HIT)患者に対してほとんど交差反応性を示さない合成第Xa因子阻害薬としての役割に支えられており、従来の抗凝固薬が適さない場合の優先選択肢となっています。[1]Harlan M. Krumholz、「急性冠症候群に関する2025年ACC/AHAガイドラインにおける抗血小板療法および抗凝固療法」、JACC、jacc.org成長は、整形外科手術、循環器科プロトコルおよび外来診療における臨床採用の拡大を反映しており、特許崖によって競争力のある価格のジェネリック品が参入し、現在は数量面で市場を支配しています。競争の激しさは中程度であり、確立されたメーカーは複雑な五糖類合成における製造専門知識に依存し、規制経験を活用してポジションを守っています。一方、直接経口抗凝固薬(DOAC)が価格圧力をかけており、継続的なサプライチェーン管理の必要性を浮き彫りにしています。

レポートの主要なポイント

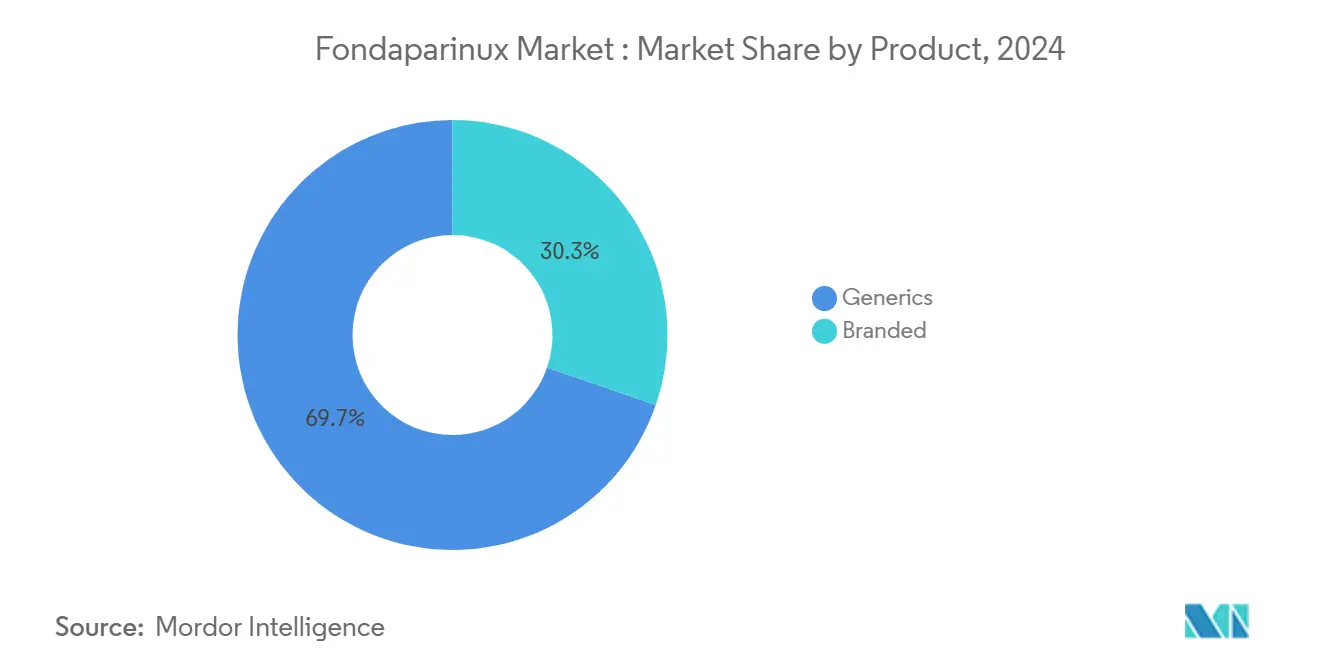

- 製品タイプ別では、ジェネリック品が2024年のフォンダパリヌクス市場シェアの69.72%を占めてリードしており、ブランド品はそれに続き、ジェネリック品は2030年にかけて9.57%のCAGRで最も速く成長しています。

- 適応症別では、整形外科における深部静脈血栓症(DVT)予防が2024年のフォンダパリヌクス市場規模の44.34%を占め、ヘパリン起因性血小板減少症(HIT)管理は2030年にかけて9.23%のCAGRで拡大すると予測されています。

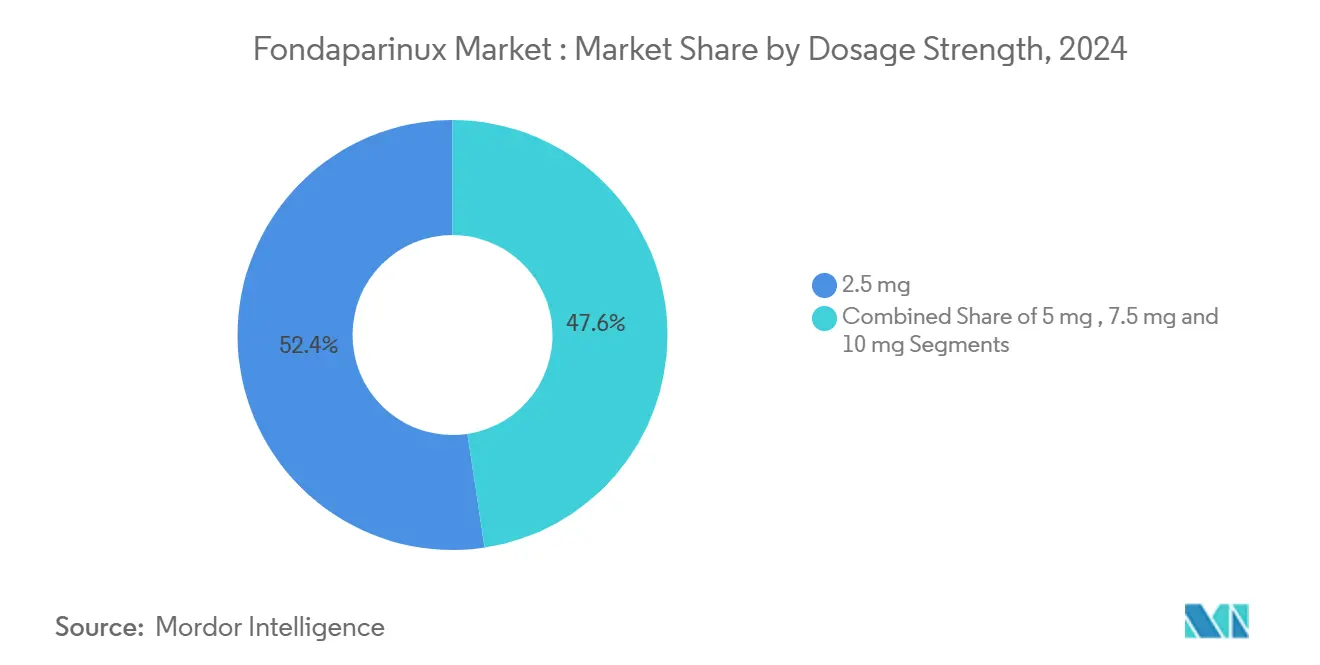

- 投与強度別では、2.5 mg製剤が2024年のフォンダパリヌクス市場規模の52.38%を占め、10 mg用量は8.65%のCAGRで最も速く増加する見込みです。

- 流通チャネル別では、病院薬局が2024年のフォンダパリヌクス市場規模の61.23%のシェアを保持していますが、オンライン薬局は2030年にかけて10.65%のCAGRで最も高い成長率を示すと予測されています。

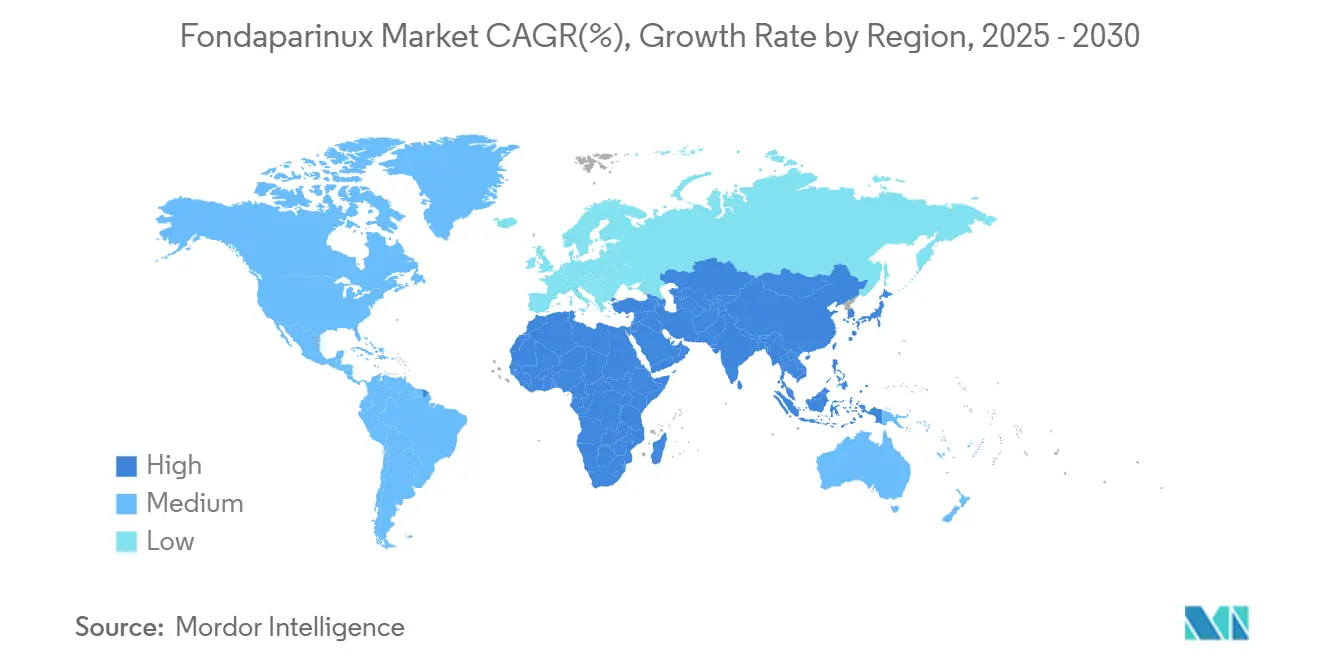

- 地域別では、北米が2024年のフォンダパリヌクス市場シェアの33.62%を占め、アジア太平洋地域が2030年にかけて9.03%のCAGRで最も速く成長する地域となっています。

世界のフォンダパリヌクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 心血管疾患および血栓塞栓性疾患の負担増大 | +1.8% | 北米および欧州の高齢化人口においてより高い影響を持つ、世界規模 | 長期(4年以上) |

| 高齢者人口の増加 | +1.5% | 高齢化人口構造を持つ先進市場に集中した、世界規模 | 長期(4年以上) |

| VTE予防を必要とする整形外科・外傷手術の増加 | +1.2% | アジア太平洋新興市場で加速成長する、世界規模 | 中期(2〜4年) |

| 外来・在宅ベースの抗凝固プロトコルの拡大 | +0.9% | 北米および欧州が先行し、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 交差反応性がほぼゼロであることによるHIT患者における臨床的選好の高まり | +0.7% | 高度な医療システムにおいてより高い採用率を持つ、世界規模 | 短期(2年以内) |

| ジェネリック品の迅速な承認による新興市場での価格侵食の進行 | +0.4% | アジア太平洋、ラテンアメリカおよび中東・アフリカの新興市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

心血管疾患および血栓塞栓性疾患の負担増大

心血管疾患および血栓塞栓性疾患は増加し続けており、専門的な抗凝固療法のより広範な展開を促しています。中国の整形外科データでは、フォンダパリヌクス使用時の院内静脈血栓塞栓症発生率が0.1%であったのに対し、低分子量ヘパリン使用時は0.8%であり、複雑な患者における臨床的優位性が確認されています。[2]Donglin Fu、「主要整形外科手術または外傷を受けた中国人患者における静脈血栓塞栓症予防のためのフォンダパリヌクスナトリウムと低分子量ヘパリン」、BMC Surgery、biomedcentral.com2025年に更新されたACC/AHAガイドラインは、早期血管造影が計画されていない非ST上昇型急性冠症候群に対してフォンダパリヌクスを推奨しており、手術以外への適用範囲を拡大しています。臨床医は、特に定期的なモニタリングなしに安定した抗凝固療法を必要とする高齢者や多疾患合併患者に対して、1日1回の皮下投与と予測可能な薬物動態を高く評価しています。

高齢者人口の増加

世界的な高齢化により、抗凝固薬を必要としながらも薬物間相互作用に敏感な患者層が拡大しています。日本のエビデンスは、腎機能が投与量を指導する限り、フォンダパリヌクスが年齢層を問わず一貫したパフォーマンスを示すことを示しています。第5版ASRAガイドラインは、分子の延長された半減期を反映して、高齢者における周術期の管理期間を長くするよう勧告しています。1日1回の簡便な注射と最小限の相互作用の可能性は、多剤併用の現実と合致しており、アドヒアランスを支持しています。

VTE予防を必要とする整形外科・外傷手術の増加

世界的に手術件数が増加しており、特に待機的な股関節・膝関節置換術および高エネルギー外傷修復が増えています。欧州の周術期ガイダンスは、高リスクプロファイルにおける優れた予防効果から、肥満外科手術および高BMI患者に対する第一選択肢の一つとしてフォンダパリヌクスを位置づけています。[3]Juan Ignacio Arcelus、「周術期静脈血栓塞栓症予防に関する欧州ガイドライン:第1回更新」、European Journal of Anaesthesiology、lww.comアジア太平洋のコンセンサス声明もこの知見を支持しており、エノキサパリンよりもVTE発生率が低いことを強調しつつ、出血リスクについて注意を促し、慎重な患者選択の必要性を示しています。これらの推奨事項がセグメントのポジティブな勢いを支えています。

外来・在宅ベースの抗凝固プロトコルの拡大

医療提供は外来ケアへとシフトしています。ドイツの前向きデータは、在宅入院パスウェイにおけるフォンダパリヌクスの良好な忍容性を報告しており、入院ベッドへの負担を軽減しています。皮下投与のバイオアベイラビリティは100%に達し、検査モニタリングが不要であるため、遠隔管理モデルに適しています。バンドル払いやテレメディシンに関する支払者のインセンティブが、安全に自己投与できる薬剤をさらに促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低・中所得国の病院における臨床医の認知度の低さ | -0.8% | アジア太平洋およびアフリカを中心とした低・中所得国 | 中期(2〜4年) |

| 経口DOACとの競合(リバーロキサバン、アピキサバンなど) | -1.2% | 先進市場においてより高い影響を持つ、世界規模 | 短期(2年以内) |

| 専用の拮抗薬の不在による出血リスクへの懸念の増大 | -0.6% | 救急医療現場においてより高い懸念を持つ、世界規模 | 長期(4年以上) |

| 断続的な不足を引き起こす複雑な合成サプライチェーン | -0.4% | 供給途絶時においてより高い影響を持つ、世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低・中所得国の病院における臨床医の認知度の低さ

投与量および腎機能調整のプロトコルは、リソースが限られた環境では馴染みが薄い場合があります。インドの専門家パネルはこのギャップを埋めるための意思決定パスウェイを作成しましたが、継続的なトレーニングが依然として必要です。専用の凝固検査室がない場合、モニタリング不要であるにもかかわらず、一部の医療提供者は馴染みのない注射剤の採用をためらっています。

経口DOACとの競合

リバーロキサバンやアピキサバンなどの1日1回服用錠剤の利便性は、注射剤の競争力を低下させています。第一世代ジェネリック品が手頃な価格を高め、切り替えの障壁を下げています。フォンダパリヌクスはHITおよび非経口療法を必要とする患者において優れていますが、経口代替薬は広範なVTE予防において依然として魅力的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ジェネリック品が市場ダイナミクスを支配

ジェネリック品は2024年のフォンダパリヌクス市場シェアの69.72%を占め、2030年にかけて9.57%のCAGRで成長しています。Viatris、Dr. Reddy's Laboratoriesおよびその他の経験豊富なAPI製造業者は、複雑な化学合成能力を大規模製造に活かし、コスト効率の高い供給を実現しています。ブランド製剤は既存の購買契約を持つ機関での地位を維持していますが、価格重視の調達の中でその拡大は遅れています。Amphastarのエノキサパリン事業における一貫した管理に示されるような垂直統合は、注射用抗凝固薬製造における品質管理の重要性を強調しています。

フォンダパリヌクス市場は規模の経済へとシフトし続けています。ジェネリック品は病院予算が低コスト代替品を求める新興経済圏に供給し、数量面でのリードを強化しています。しかし、技術的障壁によって市場は比較的集約された状態が維持されており、価格の底辺競争が完全に起きることを緩和しています。

適応症別:DVT予防がリードし、HIT管理が加速

主要整形外科手術におけるDVT予防は2024年のフォンダパリヌクス市場規模の44.34%を生み出し、関節置換術を受ける高齢化人口に牽引されて基幹的な数量を維持しています。並行して、HIT療法は全適応症の中で最も速い9.23%のCAGRで推移しており、ゼロ交差反応性と優れた安全性に関するエビデンスの蓄積によるものです。急性DVT/PE治療および一部の急性冠症候群プロトコルが組み合わせを補完しており、2025年の循環器科ガイドライン更新の恩恵を受けています。

臨床実践は手術以外にも広がっています。研究者は癌関連VTEおよび妊娠症例における良好なアウトカムを報告しており、実臨床での経験が広がっています。それでも、採用率はエビデンスが最も長く確立されている術後予防およびHIT救済療法において依然として最も高い状況です。

投与強度別:低用量が支配的、高用量は有望な成長を示す

2.5 mg製剤は2024年のフォンダパリヌクス市場規模の52.38%を占め、標準的な予防投与としての役割を反映しています。しかし、10 mgバイアルは体重の重い患者や複雑な血栓症の治療において臨床医が使用するケースが増えており、8.65%のCAGRが予測されています。中間の5 mgおよび7.5 mg用量は体重ベースのプロトコルおよび腎機能調整レジメンを満たしています。関節形成術後の7.5 mgに関する日本のデータは、厳重な出血監視と組み合わせた場合の高い有効性を示しています。

投与の柔軟性が臨床医の信頼を支えています。ASRAの2025年ガイダンスは、用量選択を指導する腎機能閾値および年齢関連の調整を詳述しています。多様な体重における治療域がより明確になるにつれ、高用量の採用は増加すると予想されます。

流通チャネル別:病院の優位性がデジタルの台頭に直面

病院薬局は2024年のフォンダパリヌクス市場規模の61.23%を供給しており、入院および周術期での使用を反映しています。オンラインセグメントは規模は小さいものの、テレメディシンおよび在宅輸液サービスの普及に伴い、10.65%のCAGRで最も速く成長しています。Prescription Hopeのようなプログラムは、Arixtraに対して月額60 USDの固定価格を提供しており、慢性使用者の手頃な価格を改善する代替流通経路を示しています。

コールドチェーン、訓練された投与および針刺し廃棄などの取り扱い要件は、地域薬局への広範な普及の障壁となっています。それでも、外来手術が増加するにつれ、病院での開始とオンライン薬局での補充を組み合わせた混合モデルが拡大する可能性があります。

地域分析

北米は33.62%のシェアでリーダーシップを維持しており、ガイドラインの支持、経験豊富な処方医および充実した償還制度に支えられています。病院はフォンダパリヌクスを整形外科および循環器科プロトコルに広く組み込んでおり、専門薬局は在宅ケアに退院した慢性使用患者に供給しています。ジェネリック品への規制上の開放性が価格競争を維持していますが、HITや腎機能調整が必要な症例におけるフォンダパリヌクスの独自のポジショニングを損なうものではありません。

アジア太平洋地域の9.03%のCAGRは、都市化する人口、待機的手術件数の増加および政府保険の拡大に支えられています。中国の省レベルの入札では、フォンダパリヌクスがエノキサパリンと並んで定期的にリストアップされており、調達面での受け入れを証明しています。日本の臨床医は、高齢者における有効性を確認する国内VTEレジストリのデータを活用しており、同国の超高齢化人口構造と整合しています。

欧州の安定した普及は、成熟した静脈血栓塞栓症予防フレームワークの恩恵を受けています。ドイツの前向き安全性知見が継続的な病院購入を支え、欧州医薬品庁(EMA)の調和が国境を越えた供給を簡素化しています。東欧の医療システムは、コスト効率の高いジェネリック品の登場に伴い、フォンダパリヌクスを処方集に段階的に追加しており、歴史的なアクセスの格差を縮小しています。

ラテンアメリカおよび中東・アフリカ市場は、予算とコールドチェーンのボトルネックに制約されて、より緩やかに発展しています。ジェネリックメーカーとの連携で実施されることが多い的を絞った教育プログラムが、投与量選択およびHITプロトコルに関する臨床医のスキルアップを目指しており、段階的な採用への道を開いています。

競合状況

市場集中度は中程度です。上位のジェネリック品サプライヤーは垂直統合と実績のあるcGMP(適正製造規範)の歴史を組み合わせています。Viatrisは1,400分子のポートフォリオを活用して調達力と製造規模の経済を強化しています。Dr. Reddy's Laboratoriesは複雑なAPIの実績を活かして、フォンダパリヌクス中間体の途切れない供給を保証しています。Amphastarの合成からフィルフィニッシュまでの自社一貫アプローチは、不足が生じた際に治療上の代替品がない分子において品質保証がプレーヤーを差別化することを示しています。

研究開発活動は分子革新よりもプロセス最適化、すなわち収率最大化と不純物プロファイルの低減に重点を置いています。これにより新規参入者への障壁は高く維持されますが、既存企業には予測可能な収益の継続をもたらします。競合上の脅威は主に経口薬剤および今後登場する第XI因子阻害薬から生じていますが、それらの異なる作用機序により、フォンダパリヌクスは注射療法またはHIT回避を必要とするニッチ領域での関連性を維持しています。

サプライチェーンの強靭性は新たな競争の場となっています。血液学薬剤において過去最高水準で報告されている医薬品不足警告は、病院に二重調達を促し、冗長な製造拠点を持つ企業を優先させています。これに応じて、メーカーはBrightGeneのフォンダパリヌクス注射剤向け米国承認新ラインのような生産能力拡大を公表し、購入者を安心させています。

フォンダパリヌクス業界のリーダー企業

Dr. Reddy's Laboratories Ltd.

Aurobindo Pharma Ltd

GSK plc

Viatris, Inc.

Jiangsu Hengrui Pharmaceuticals Co., Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:BrightGene Bio-Medical Technologyが米国FDAよりフォンダパリヌクスナトリウム注射剤の承認を取得しました。

- 2024年12月:Lee Pharmaceuticalがプレフィルドシリンジラインを稼働させ、フォンダパリヌクスナトリウム注射剤およびナドロパリンカルシウム注射剤を含む数量ベース調達製品の生産能力を向上させました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、フォンダパリヌクス市場を、静脈血栓塞栓症の予防および治療、急性冠症候群、ヘパリン起因性血小板減少症を適応として皮下投与されるフォンダパリヌクスナトリウムのブランド製剤およびジェネリック製剤から生じる世界全体の売上収益と定義する。市場規模の算定は、北米、欧州、アジア太平洋、南米、中東・アフリカにわたる17の主要国を対象とし、数値は2024年米ドル固定価格で表示される。

フォンダパリヌクス以外の合成第Xa因子阻害薬、経口抗凝固薬、および病院内調製品は除外される。

セグメンテーション概要

- 製品タイプ別

- ブランド品

- ジェネリック品

- 適応症別

- DVT予防(整形外科手術)

- 急性DVT/PE治療

- 急性冠症候群

- ヘパリン起因性血小板減少症管理

- 投与強度別

- 2.5 mg

- 5 mg

- 7.5 mg

- 10 mg

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

当社のアナリストは、主要経済圏の病院薬剤師、血管外科医、および調達責任者へのインタビューを実施し、使用単位パターン、ジェネリック代替率、および価格侵食の前提を検証した。地域ディストリビューターへのフォローアップ調査により、チャネルマークアップおよび新興オンライン薬局の取引量が明確化され、デスク調査の結果が日常の実態に基づいたものとなることが確保された。

デスク調査

まず、整形外科手術および心臓イベントに関する処置数および入院数を記録する保健省のオープンアクセスデータ、世界保健機関(WHO)、ならびにCenters for Medicare and Medicaid Servicesなどの機関から基礎データセットを収集した。UN Comtradeおよび税関ポータルからの貿易統計は完成剤形の輸出フローの把握に役立ち、International Society on Thrombosis and Haemostasisなどの協会ポータルは深部静脈血栓症の有病率推計を提供した。財務申告書および投資家向け資料は平均販売価格およびブランド品とジェネリック品の強度別構成比を提供した。有料データベースとしては、特にD&B Hooversの企業収益データおよびDow Jones Factiva の取引ニュースが企業レベルの分析を充実させた。この一覧は例示であり、デスク分析には他にも多数の公開・有料情報源が活用されている。

市場規模算定と予測

トップダウンモデルは、国別の処置件数(股関節・膝関節形成術、冠動脈インターベンション)および静脈血栓塞栓症の発生率を対象患者プールに変換し、ガイドラインに基づくフォンダパリヌクスの普及率および投与レジメンによってさらに絞り込む。結果は、サンプリングされたサプライヤー請求書やチャネルチェックなどのボトムアップ代理指標と照合され、乖離が生じた箇所は調整される。追跡される主要変数には、年間股関節置換術件数、人口10万人当たりのVTE有病率、ジェネリックシェアの推移、2.5 mgシリンジ1本当たりの中央値ASP、病院薬局のキャプチャー率、および65歳以上人口の増加が含まれる。予測には多変量回帰とARIMAを組み合わせて各ドライバーを推計し、その後シナリオ分析によりガイドライン変更またはバイオシミラー上市に関する専門家コンセンサスと整合させる。

データ検証と更新サイクル

Mordorのアナリストは異常値・分散チェックを実施し、独立した病院購買監査と出力結果を比較し、承認前にシニアレビューのために外れ値をエスカレーションする。モデルは12か月ごとに更新され、主要な規制上または供給上のイベントによって中間改訂がトリガーされる。レポートリリース直前に最終的な妥当性確認が実施され、クライアントが最新の見解を受け取れるようにしている。

当社のフォンダパリヌクスベースラインが精査に耐える理由

公表されている推計値がしばしば乖離するのは、各社が異なる包含ルール、通貨、および更新頻度を採用しているためである。当社は、治療範囲を実臨床ガイドラインに合致させ、処置プールを薬局の取り込み量とクロスチェックし、数年ごとではなく毎年更新することでベースラインを固定している。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要乖離要因 |

|---|---|---|

| 7億1,490万米ドル(2025年) | Mordor Intelligence | - |

| 6億8,800万米ドル(2024年) | Global Consultancy A | オンライン薬局売上を除外し、2021年の為替レートで価格を調整している |

| 6億9,190万米ドル(2024年) | Industry Journal B | すべての適応症に対して一律2.5 mgの投与量を使用しており、数量カウントが過大となっている |

| 5億7,490万米ドル(2022年) | Regional Consultancy C | 保守的な普及率の前提を適用しており、コロナ後の待機的手術を年換算していない |

要約すると、処置データ、価格の実態、およびチャネルシフトを規律ある三角測量によって統合することで、バランスの取れたベースラインが提供され、クライアントは透明性のある変数と再現可能なステップまで遡ることができる。これにより、意思決定者は当社が公表するすべての予測に対して確信を持つことができる。

レポートで回答される主要な質問

世界のフォンダパリヌクス市場の現在の規模はどのくらいですか?

フォンダパリヌクス市場は2025年に7億1,488万USDと評価されており、2030年までに9億8,056万USDに達すると予測されています。

最大のフォンダパリヌクス市場シェアを持つ製品セグメントはどれですか?

ジェネリック製剤が市場をリードしており、2024年の世界数量の69.72%を占め、9.57%のCAGRで成長しています。

臨床医がヘパリン起因性血小板減少症患者にフォンダパリヌクスを選択する理由は何ですか?

フォンダパリヌクスはヘパリン依存性抗体との交差反応性がなく、多施設研究ではこの薬剤で治療されたHIT症例の院内死亡率がゼロであることが報告されています。

最も頻繁に処方される投与強度はどれですか?

2.5 mg用量が使用量を支配しており、標準的な予防プロトコルとの整合性から2024年の需要の52.38%を占めています。

最終更新日: