造血幹細胞移植市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

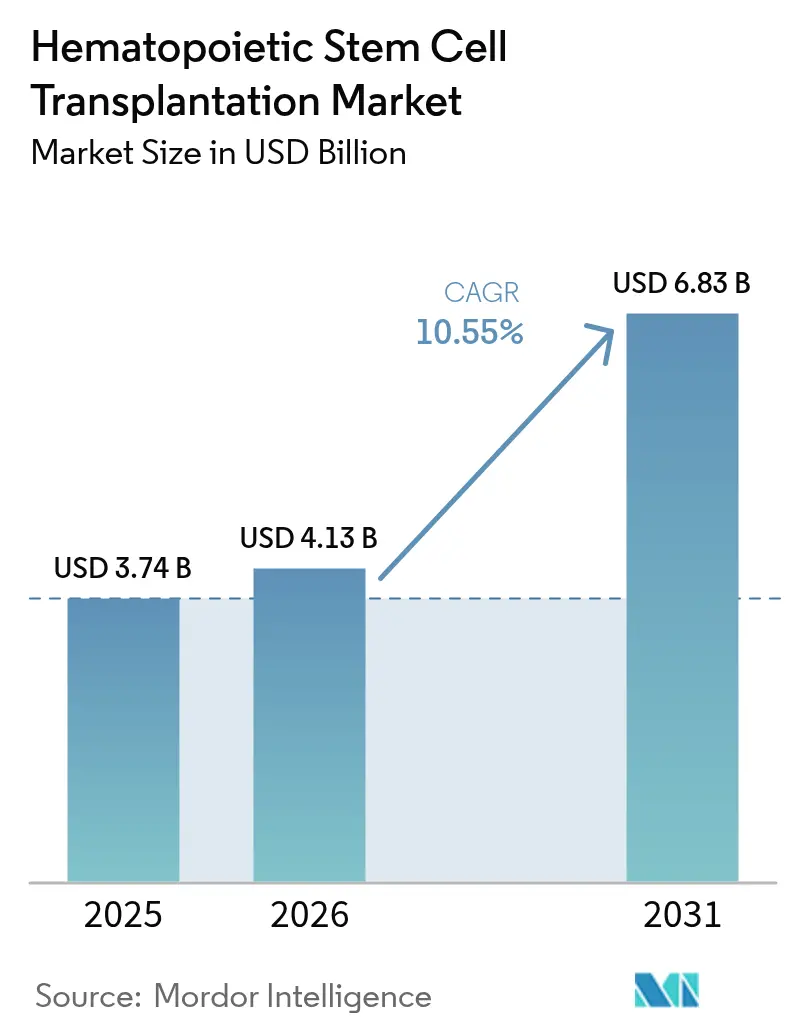

| 市場規模 (2026) | 4.13 十億米ドル |

| 市場規模 (2031) | 6.83 十億米ドル |

| 成長率 (2026 - 2031) | 10.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる造血幹細胞移植市場分析

造血幹細胞移植市場規模は2025年にUSD 37億4,000万ドルと評価され、2026年のUSD 41億3,000万ドルから2031年のUSD 68億3,000万ドルへと、予測期間(2026年〜2031年)においてCAGR 10.55%で成長すると推定されています。

血液悪性腫瘍を超えた適応症の拡大、毒性低減型前処置剤の融合、およびドナーマッチングネットワークの拡充により、この治療法はニッチから主流へと移行しつつあります。キメラ抗原受容体T細胞注入前のブリッジング療法としての造血幹細胞移植(HSCT)の活用が勢いを後押しするとともに、次世代AIツールが民族的に多様な集団に対するドナー・レシピエントマッチングを加速させています。北米は償還の明確さと臨床試験の密度により主導的地位を維持しているものの、アジア太平洋は医療システムが移植センターへの多大な投資を行っており、最速の手術件数成長を実現しています。競争の激しさは高いインフラおよび認定基準の障壁により中程度に留まっていますが、自動化された細胞処理プラットフォームとクラウドベースのレジストリ分析が運営コスト構造を変革しつつあります。

レポートの主要ポイント

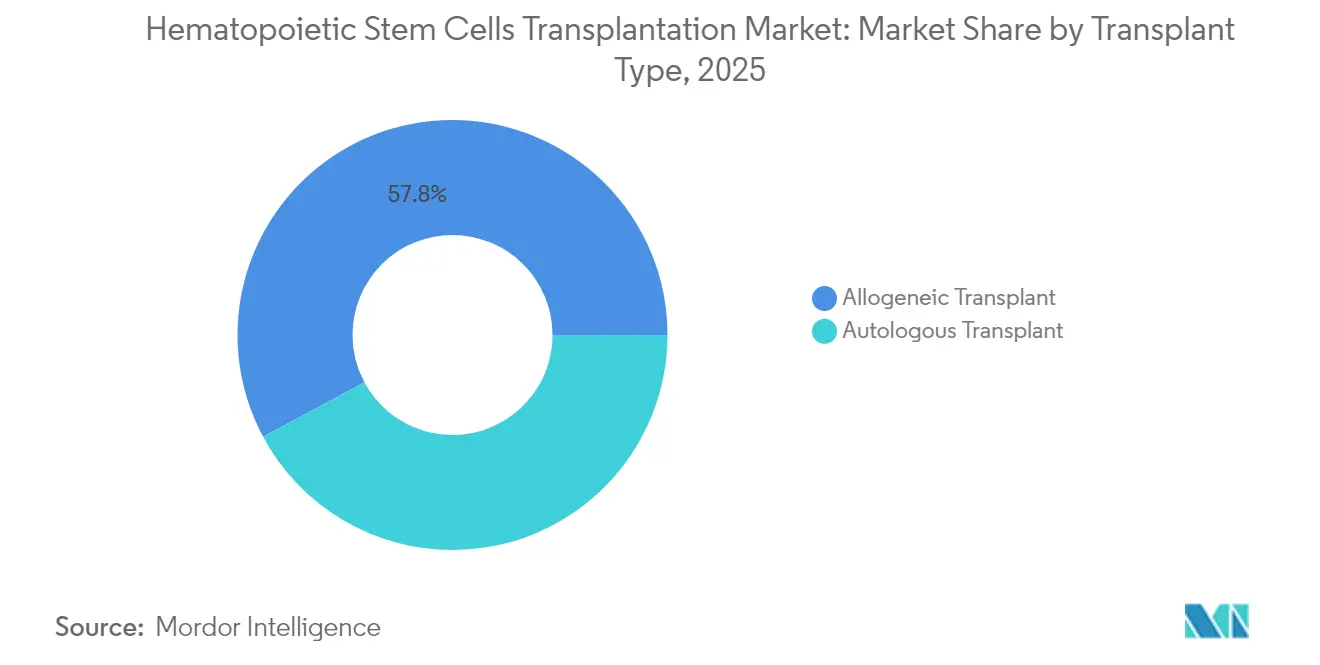

- 移植タイプ別では、同種移植手術が2025年の造血幹細胞移植市場シェアの57.84%を占めており、同セグメントは2031年までCAGR 11.05%で拡大する見込みです。

- 幹細胞ソース別では、末梢血が2025年の造血幹細胞移植市場規模の80.62%のシェアを占めており、臍帯血は2031年までCAGR 12.15%で成長する見込みです。

- 適応症別では、白血病が2025年に34.28%の収益シェアで首位を占めており、非悪性血液疾患は予測期間においてCAGR 12.78%で拡大しています。

- エンドユーザー別では、移植・細胞療法センターが2025年に44.73%のシェアで首位を占めており、学術・研究機関は2031年までCAGR 13.92%の最速成長が見込まれます。

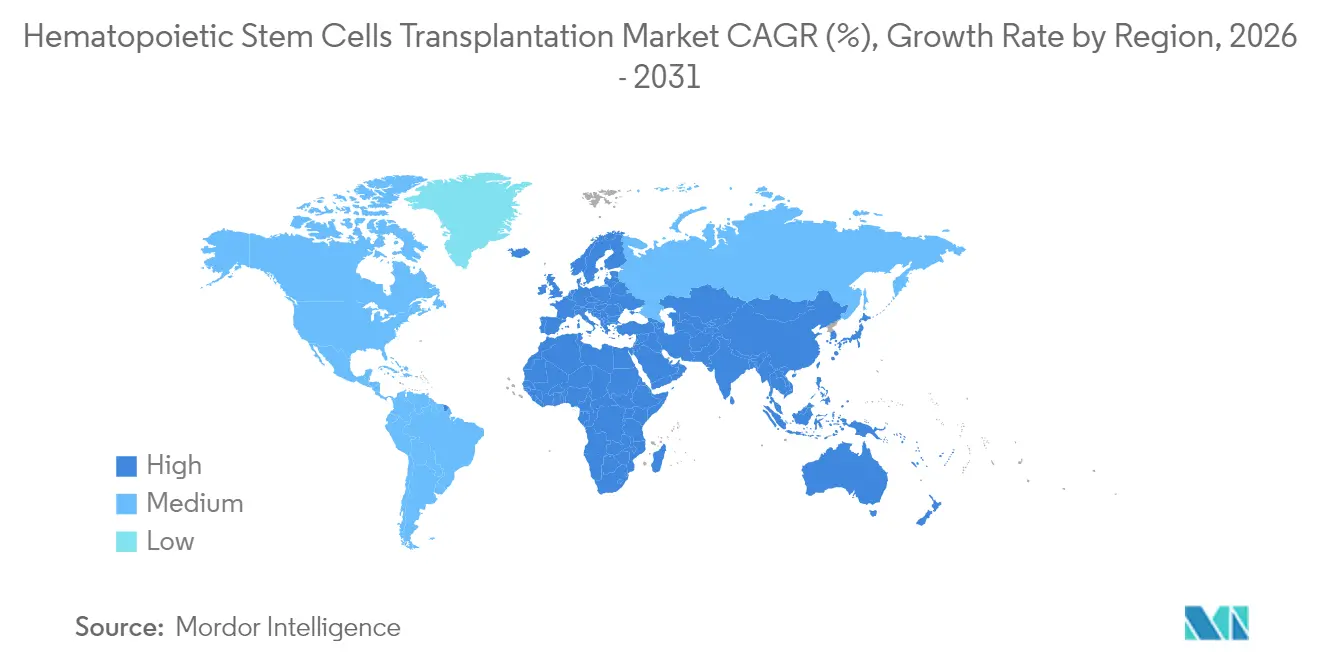

- 地域別では、北米が2025年の造血幹細胞移植市場の41.35%を占めており、アジア太平洋は2031年までCAGR 14.85%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

造血幹細胞移植市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 血液悪性腫瘍の 世界的な罹患率の上昇 | +2.8% | 北米および欧州の高齢化人口においてより高い影響を伴う、グローバル | 長期(≥ 4年) |

| 前処置レジメンの 進歩 | +2.1% | 北米およびEUにおける早期導入を伴う、グローバル | 中期 (2〜4年) |

| 再生医療および 細胞療法の研究開発への投資増加 | +1.9% | 北米、EU、 アジア太平洋コア市場 | 長期(≥ 4年) |

| 国際ドナーレジストリおよびHLA タイピング技術の拡充 | +1.7% | アジア太平洋および新興市場に大きな影響を伴う、グローバル | 中期 (2〜4年) |

| CAR-T ブリッジング戦略の台頭 | +1.4% | 北米 ・EU、アジア太平洋への波及あり | 中期 (2〜4年) |

| ドナー・レシピエントマッチングへの AIおよびマシンラーニングの統合 | +1.2% | 北米、EU、アジア太平洋テクノロジーハブにおける早期利益を伴う、グローバル | 短期(≤ 2年) |

| 情報源: Mordor Intelligence | |||

血液悪性腫瘍の世界的な罹患率の上昇

2024年の世界における癌罹患数は2,000万件の新規症例に達し、白血病は移植手術の34.65%を占めており、造血幹細胞移植市場への安定した需要を強化しています。早期発見プロトコルおよび骨髄異形成症候群に対するメディケアの2024年適用範囲拡大により、米国における医療アクセス障壁が低下しています。[1]米国メディケア・メディケイドサービスセンター(Centers for Medicare & Medicaid Services)、「入院患者予定払い制度規則制定(Inpatient Prospective Payment System Rulemaking)」、cms.gov 欧州および北米における高齢化人口は大きな適格患者プールを維持しており、診断インフラの改善とともに新興市場もこれに続いています。疾患のより早期段階でのスクリーニングにより、より良好な前処置耐容性の時間窓が確保され、より多くの移植が可能となっています。疾患罹患率の継続的な上昇を踏まえ、この促進要因は2030年以降も勢いを維持すると予想されます。

前処置レジメンの進歩

2025年1月のトレオスルファンベースのGrafapexの承認により、ブスルファンプロトコルと比較して全生存率が改善された強度軽減前処置が可能となり、造血幹細胞移植市場が虚弱または高齢患者へと拡大しました。[2]米国食品医薬品局(U.S. Food and Drug Administration)、「造血製品の生物製剤承認申請(BLA)承認(BLA Approvals for Hematopoietic Products)」、fda.gov 精密ファーマコゲノミクス検査により投与量の個別化と臓器毒性の軽減が実現しています。AI主導のレジメン選択により、治療関連死亡率がさらに低下しています。進行中の臨床プログラムでは、悪性細胞を標的としながら健常組織を温存する抗体薬物複合体(ADC)前処置が評価されています。これらのイノベーションは総合的に候補患者プールを拡大し、入院期間を短縮しています。

再生医療および細胞療法の研究開発への投資増加

2025年のGaruda TherapeuticsへのUSD 5,000万ドルのシリーズBは、次世代幹細胞プラットフォームへのベンチャー投資意欲を示す典型例であり、共有製造資産の稼働とともに間接的に造血幹細胞移植市場を支援しています。LonzaによるRocheのバカビルサイトのUSD 12億ドルの買収により、生産のボトルネックを解消する大規模GMP(適正製造規範)スイートが追加されました。資本流入は凍結保存、細胞拡大および閉鎖系バイオリアクターにおけるイノベーションを加速させており、それぞれが移植の一貫性を向上させています。官民コンソーシアムも自己免疫疾患プロトコルに向けた資金を誘導しており、新たな患者プールを開拓する可能性があります。戦略的インフラ投資はサプライチェーンリスクを管理可能なレベルに維持する可能性が高いと考えられます。

国際ドナーレジストリおよびHLAタイピング技術の拡充

世界骨髄ドナー協会(World Marrow Donor Association)は現在3,900万人以上の登録者を調整しており、アルゴリズムにより検索時間が短縮され、少数民族患者のドナーオプションが拡充されています。[3]世界骨髄ドナー協会(World Marrow Donor Association)、「グローバルドナーレジストリ年次報告(Annual Global Donor Registry Report)」、wmda.info DKMSは、数日以内の移植を可能にする世界初の凍結保存末梢血バンクを導入し、緊急症例の効率化を実現しました。HLAの部分一致を受け入れる機械学習モデルにより適合率が拡大されています。インドと中国における標的型アウトリーチを反映して、アジア太平洋のレジストリは急速に成長しています。これらの取り組みは待機リストを短縮し、移植成功確率を高めることで、造血幹細胞移植市場を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| HSCT手術および 長期移植後ケアの高コスト | -1.8% | 新興市場においてより高い影響を伴う、グローバル | 長期(≥ 4年) |

| 適合ドナーの 限られた入手可能性 | -1.2% | 新興市場においてより高い影響を伴う、グローバル | 中期 (2〜4年) |

| CAR-Tおよびその他の 細胞療法の普及拡大 | -1.1% | 主に北米 ・EU、アジア太平洋への拡大を伴う | 中期 (2〜4年) |

| GMP適合細胞療法施設における 製造・規制上のボトルネック | -0.9% | 製造インフラが限られた地域に深刻な影響を伴う、グローバル | 短期(≤ 2年) |

| 情報源: Mordor Intelligence | |||

HSCT手術および長期移植後ケアの高コスト

総エピソード費用はしばしばUSD 40万ドルを超え、支払者と患者の双方に負担をかけています。提案されているメディケアの支払い改革は償還を測定可能なアウトカムに連動させていますが、統一的な実施は依然として困難です。慢性移植片対宿主病(GVHD)は入院費用を50%増加させており、英国における平均入院費用は2024年にGBP 18,567に達しました。価値ベースの契約は移植センターのごく一部しかカバーしておらず、広範な普及を遅らせています。したがって、財務的毒性は予算制約のある医療システムにおける普及を制限する可能性が高いと考えられます。

適合ドナーの限られた入手可能性

レジストリの拡大にもかかわらず、代表が少ない民族的背景を持つ患者は依然として低いマッチング確率に直面しています。全米骨髄ドナープログラム(National Marrow Donor Program)の「全ての人のためのドナー(Donor for All)」研究は、5/8 HLA不一致により99%のレシピエントに適切なドナーが見つかる可能性を示唆していますが、臨床標準化は未完成です。臍帯血の用量は大人の患者には依然として不十分であり、現在EMA(欧州医薬品庁)の迅速審査下にあるUM171などのエクスビボ(ex vivo)拡大プラットフォームの研究が促進されています。これらのソリューションが成熟するまでの間、ドナー不足は造血幹細胞移植市場の抑制要因として機能し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

移植タイプ別:同種移植の優位性がイノベーションを牽引

同種移植手術は2025年の造血幹細胞移植市場の57.84%を占め、2031年に向けてCAGR 11.05%を記録しており、ドナー由来グラフトへの持続的な依存を示しています。Orca-Tは標準治療と比較して優れたフェーズ3生存率および再発アウトカムを達成し、選択的グラフトエンジニアリングが移植片対宿主病をどのように軽減できるかを示し、普及をさらに拡大しています。このセグメントはレジストリの成長、HLAタイピング精度の向上、および移植後シクロホスファミドのような予防イノベーションから恩恵を受けています。

半一致プロトコルにおいても勢いが顕著であり、近親者からの部分一致がドナープールを拡大し、検索時間を短縮しています。ジョンズ・ホプキンス大学(Johns Hopkins)の研究では、強度軽減型半一致骨髄移植を用いた鎌状赤血球症において、95%の全生存率と88%の治癒率が記録されています。これらのアウトカムは、自家アプローチがCAR-T療法による代替リスクに直面している中においても、同種グラフトの競争的優位性を強化しています。造血幹細胞移植市場は、プロセスオートメーションおよびターゲット前処置がマージンプロファイルを向上させる見込みの中、同種イノベーションに引き続き支えられています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

幹細胞ソース別:末梢血の主導的地位と臍帯血の加速

末梢血手術は、迅速な生着とドナーの利便性により、2025年の造血幹細胞移植市場の80.62%のシェアを維持しました。しかし、成長は臍帯血移植に傾いており、CAGR 12.15%で拡大しています。2024年のOmisirge承認により、標準的な臍帯血ユニットの22日に対して好中球回復の中央値が12日に短縮され、拡大グラフトの商業的実行可能性が証明されました。

中国では99%の生存率を記録した900件の地中海貧血移植を含む、ほぼ4万件の治療的臍帯血注入が実施されており、大規模な臍帯血バンキングが造血幹細胞移植市場をどのように推進できるかを示しています。半一致・臍帯血組み合わせは現在、成人における細胞用量の制限を解決するために、部分的な兄弟グラフトと臍帯血ユニットを組み合わせています。骨髄採取は移植片対白血病効果が高まる適応症には依然として関連性がありますが、そのシェアは継続して低下しています。UM171などの次世代拡大プラットフォームにより、体重の重い患者における臍帯血使用のリスクがさらに低減される可能性があります。

適応症別:白血病の主導的地位と非悪性疾患の台頭

白血病は2025年の総手術件数の34.28%を占めており、造血幹細胞移植市場内で最大の収益源としての地位を確立しています。早期段階リスクプロファイリングにより移植タイミングが最適化され、無イベント生存率が向上しています。タンデム移植およびMRD(微小残存病変)ガイド下前処置による再発抑制を支持する一貫したエビデンスが蓄積されています。

非悪性血液疾患は最速成長の適応症であり、鎌状赤血球症および地中海貧血の治癒的移植が標準化されつつある中でCAGR 12.78%を記録しています。エクサ・セル(exa-cel)のような遺伝子編集の画期的進歩は治癒の可能性を強調していますが、HSCTは多くのセンターにおける耐久性において優位性を維持しています。リンパ増殖性疾患は中程度のシェアを保有していますが、CAR-T製品からの競争圧力が将来のHSCT需要を抑制する可能性があります。全体的に、拡大する適応症ミックスは造血幹細胞移植市場を多様化・強靭化させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:移植センターの主導と学術機関の加速

専門移植センターは2025年に44.73%のシェアを保有しており、認定指標に沿った多職種チームおよびスケールメリットから恩恵を受けています。これらのセンターの多くは細胞処理スイートを統合しており、下流収益の確保と支払者との交渉力強化に役立てています。ISCT(国際細胞・遺伝子治療学会)とEBMT(欧州血液骨髄移植学会)のための合同認定委員会などの標準化イニシアチブが、その支配的な市場ポジションを強化しています。

学術機関はCAGR 13.92%で拡大しており、抗体ベースの前処置およびグラフトエンジニアリングの早期フェーズ試験を主導しています。ステロイド不応性急性GVHDに対するRyoncilのFDA承認は、複数センターの学術データセット(asgct.org)から直接生まれたものです。研究主導の患者流入は、地域への普及前に新規レジメンの普及を加速し、市場平均を上回る成長を牽引しています。より小規模な多専門科病院は資本投資要件と人員配置のギャップによる制約を受けており、造血幹細胞移植市場は高ボリュームハブに集中した状態が続いています。

地域分析

北米は2025年の造血幹細胞移植市場の41.35%を支配しており、これは有利な償還メカニズム、密度の高い移植センターネットワーク、および継続的な試験活動によるものです。診断関連グループ(Diagnosis-Related Group)改定に合わせたメディケアの移植支払調整は、プロバイダーの流動性を改善し、ボリューム成長を促進しています。この地域は多発性骨髄腫の有病率を背景に、世界の自家移植の相当部分を占めています。

欧州はEBMT(欧州血液骨髄移植学会)の標準化ガイドラインと国境を越えたドナー調整に支えられ、近接した位置につけています。ドイツとイタリアにおけるトレオスルファン前処置の採用は、規制の収束がどのように技術普及を加速させるかを示しています。しかし、一部の市場における厳格な予算上限が、北米と比較して手術件数の成長を遅らせています。

アジア太平洋はCAGR 14.85%で際立っており、手術密度のギャップを急速に縮小しています。中国の国家衛生健康委員会は移植インフラへの公的資金を増加させており、インドは長期フォローアップを含むバンドル払いパイロットを導入しています。アラブ首長国連邦における新たな臍帯血ラボは2020年の規制変更後に2か所から8か所に増加し、政策転換がいかに迅速に能力を拡大できるかを示しています。南米および中東・アフリカは依然として新興段階にありますが、保険適用の拡大とともに二桁成長に向けて位置づけられています。これらの地域ダイナミクスは総合的に、造血幹細胞移植市場を対象とする企業にとっての地理的多様性の戦略的重要性を強調しています。

競合状況

造血幹細胞移植市場は統合が進んでおり、資本集約的なGMP施設と厳格な規制監督に関連した高い参入障壁があります。LonzaによるRocheのバカビルサイトのUSD 12億ドルの買収は、統合製造サービスを拡大し、長期的なクライアント契約を確保するものです。Miltenyi BiotecはAutolus TherapeuticsとCliniMACS細胞処理ハードウェアを提供する複数年供給協定を締結し、下流の消耗品収益を確保しました。

製品イノベーションは引き続き差別化要因となっています。初のエクスビボ(ex vivo)拡大臍帯血グラフトであるOmisirgeのFDA承認によりGamida Cellは競争的優位性を獲得し、一方でOrca-Tの選択的同種グラフトアーキテクチャはGVHD管理を再定義する可能性があります。自動化された閉鎖系技術は人件費と汚染リスクを低減し、より小規模な参入者が効率性で競争することを可能にしています。米国とドイツのレジストリにライセンス供与されたAI搭載ドナーマッチングソフトウェアは検索時間を短縮しており、標準的な付加サービスとなる可能性があります。

戦略的パートナーシップは企業の能力ギャップの解消を支援しています。医薬品開発・製造受託機関(CDMO)は病院ネットワークと連携して移植センター内に処理スイートを組み込み、物流を短縮しています。企業はまた、ファーマコゲノミクスベースの前処置のためのコンパニオン診断を共同開発しており、移植コンティニュアム全体での粘着性を強化しています。遺伝子編集やCAR-T モダリティからの新興の脅威にもかかわらず、逐次的または併用療法におけるシナジーが、競争フィールドを活発に維持する学際的アライアンスを推進しています。

造血幹細胞移植業界リーダー

Stem Cell Technologies, Inc.

Pluristem Therapeutics, Inc.

Merck KGaA

ScienCell Research Laboratories, Inc.

Lonza Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Orca Bioは、血液悪性腫瘍に対する同種幹細胞移植と比較した治験薬Orca-Tの重要フェーズ3試験から陽性の結果を発表しました。移植を必要とする高リスク患者の治療パラダイムを再構築する可能性のある優れたアウトカムが実証されました。

- 2025年3月:Garuda TherapeuticsはUSD 5,000万ドルの資金調達を完了し、次世代幹細胞療法パイプラインを推進するために新CEOを任命しました。これは次世代移植技術に対する投資家の継続的な信頼を反映しています。

- 2025年2月:ジョンズ・ホプキンス・キンメルがんセンター(Johns Hopkins Kimmel Cancer Center)は、強度軽減型半一致骨髄移植を用いた鎌状赤血球症において95%の生存率と88%の治癒率を示す画期的な結果を「ニュー・イングランド・ジャーナル・オブ・メディシン・エビデンス(The New England Journal of Medicine Evidence)」に発表しました。

- 2025年2月:IN8bioはTCT 2025において、同種ガンマデルタT細胞療法INB-100のフェーズ1陽性データを発表しました。中央値20.1か月の追跡期間後にAML患者での再発がなく、90.9%の1年無増悪生存率を示しました。

- 2025年1月:FDAはGrafapex(トレオスルファン)とフルダラビンの併用による、AMLまたはMDS患者(1歳以上)の同種造血幹細胞移植の前処置レジメンとして承認しました。改善された安全性プロファイルを持つ新たな前処置レジメンの選択肢を提供するものです。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、造血幹細胞移植(HSCT)市場を、悪性および非悪性疾患の患者において造血を再確立するために、末梢血、骨髄、臍帯から動員または採取された造血幹細胞の自家および同種注入から生み出される価値と定義している。売上高には、移植に関連する細胞の加工、調達、コンディショニング、輸注直後のケアなどが含まれ、モルドール・インテリジェンスが28カ国で追跡している。

除外事項:第I相試験段階にある遺伝子編集自己細胞に基づく治療法は、この範囲外である。

セグメンテーションの概要

- 移植タイプ別

- 自家移植

- 同種移植

- 幹細胞ソース別

- 末梢血幹細胞移植

- 骨髄移植

- 臍帯血移植

- 適応症別

- 白血病

- リンパ増殖性疾患

- 多発性骨髄腫・形質細胞性疾患

- 非悪性血液疾患

- エンドユーザー別

- 移植・細胞療法センター

- 学術・研究機関

- 多専門科病院・クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア、ラテンアメリカの移植医、アフェレシス責任者、支払者ケースマネージャー、患者擁護団体代表者にインタビューを行いました。彼らの洞察は、平均販売価格、移植片失敗確率、待機リストの動態など、公開データセットには表れないものを精緻化した。

デスクリサーチ

私たちはまず、CIBMTR、EBMT、Global Observatory on Donation and Transplantation、および各国の保健省が発表した移植手術数、生存統計、ドナー登録数の増加をマッピングすることから始めた。Blood and Bone Marrow Transplantation』誌などの臨床転帰メタアナリシスから、需要に影響を与えるレジメンの成功率を知ることができた。企業の10-K、FACTの認定報告書、移植センターのコストシートは、ユニットエコノミクスを教えてくれた。補助的な支出を測定するため、我々のチームはD&B HooversとDow Jones Factivaを利用し、主要な細胞処理サプライヤーの監査済み財務情報を入手した。

Questelを通じて取得した特許出願と臍帯血バンクの活動記録は、新たな在庫を測定するのに役立った。これらの情報源は例示的なものであり、データ収集、検証、明確化を支えたのは、さらに多くの出版物である。

マーケット・サイジングと予測

トップダウン・モデルにより、全国の手技件数と平均移植請求額(米ドル)をベースライン市場価値に変換し、試薬キット、臍帯血ユニット、および低温バッグの売上をサンプリングしたボトムアップ・ロールアップと照合する。主な変数には、自己血と同種血の混合、採血あたりのG-CSFバイアル使用量、平均好中球減少期間、通貨シフト、および臍帯血バンク拡大率が含まれる。2030年までの予測は、白血病罹患率、登録ドナーの追加、払い戻し改定と手技の伸びを関連付ける多変量回帰に依存しており、専門家による電話会議でシナリオ分析が検証された。ボトムアップの合計が臨床活動から遅れる場合、ギャップ要因は最終決定前に比例配分される。

データ検証と更新サイクル

出力結果は、過去のCIBMTRのトレンドラインや世界銀行の医療費弾力性に対する差異チェックを経て、シニアアナリストによるピアレビューを受けます。私たちは12ヶ月ごとに更新し、規制当局の承認や償還の大きな変化がファンダメンタルズを変えるたびに中間更新を再実行します。

モルドールの造血幹細胞移植のベースライン・コマンドが信頼できる理由

公表されている見積もりは、企業が異なる移植タイプ、コスト・バケット、更新周期を選択するため、しばしば乖離する。私たちは、実際の臨床現場と範囲を一致させることで、ベースラインを地に足のついたものにしている。

主なギャップドライバーとしては、ある出版社は第2相の遺伝子治療の売上を現在の売上に折り込み、他の出版社は固定的な処置価格を適用し、いくつかの出版社はレジストリの検証なしに限られた米国のサンプルから世界的な合計を外挿する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 37.4億米ドル(2025年) | モルドール・インテリジェンス | - |

| 35.6億米ドル(2025年) | グローバル・コンサルタンシーA | 臍帯血移植は除外、地域間で固定ASPを適用 |

| 3.25億米ドル(2024年) | 地域コンサルタントB | コンディショニング・ドラッグを2回数えて容量を増やす |

| 2.60億米ドル(2022年) | 業界誌C | 2023年から2025年のレジストリ成長率を考慮せずに2022年の価値を予測 |

まとめると、私たちの規律あるソースミックス、臨床医による検証、毎年のリフレッシュは、意思決定者に、慎重さと現場の現実のバランスをとる透明で再現性のある基盤を提供する。

レポートで回答された主要な質問

造血幹細胞移植市場における成長を牽引しているものは何ですか?

血液がんの罹患率の上昇、毒性低減型前処置レジメン、ドナーレジストリの拡充、および細胞療法インフラへの多大な投資が、市場をCAGR 10.55%へと推進し、2031年まで続くと見込まれています。

2026年における造血幹細胞移植市場の規模はどの程度ですか?

造血幹細胞移植市場規模は2026年にUSD 41億3,000万ドルと評価されており、2031年までにUSD 68億3,000万ドルに達すると予測されています。

造血幹細胞移植市場で最大のシェアを持つセグメントはどれですか?

同種移植は2025年に57.84%のシェアで首位を占めており、ドナーマッチング技術の向上とGVHD予防の進歩が牽引しています。

最も急速な地域成長はどこで起きていますか?

アジア太平洋は予測CAGR 14.85%で最速の地域的勢いを示しており、インフラ投資と保険適用の拡大に支えられています。

市場の見通しに影響を与えた最近の規制当局の承認はどのようなものですか?

主要な承認には、Grafapexトレオスルファン前処置、Omisirge拡大臍帯血グラフト、ステロイド不応性急性GVHDに対するRyoncilが含まれており、それぞれが患者適格基準を拡大し、アウトカムを改善しています。

HSCTはCAR-Tおよび遺伝子療法とどのように競合していますか?

CAR-Tは代替的な自家選択肢を提供しているものの、HSCTは幅広い血液疾患における耐久性と治癒の可能性において優位性を維持しており、ブリッジング療法または補完療法としての活用が増加しています。

最終更新日: