血液分析装置市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

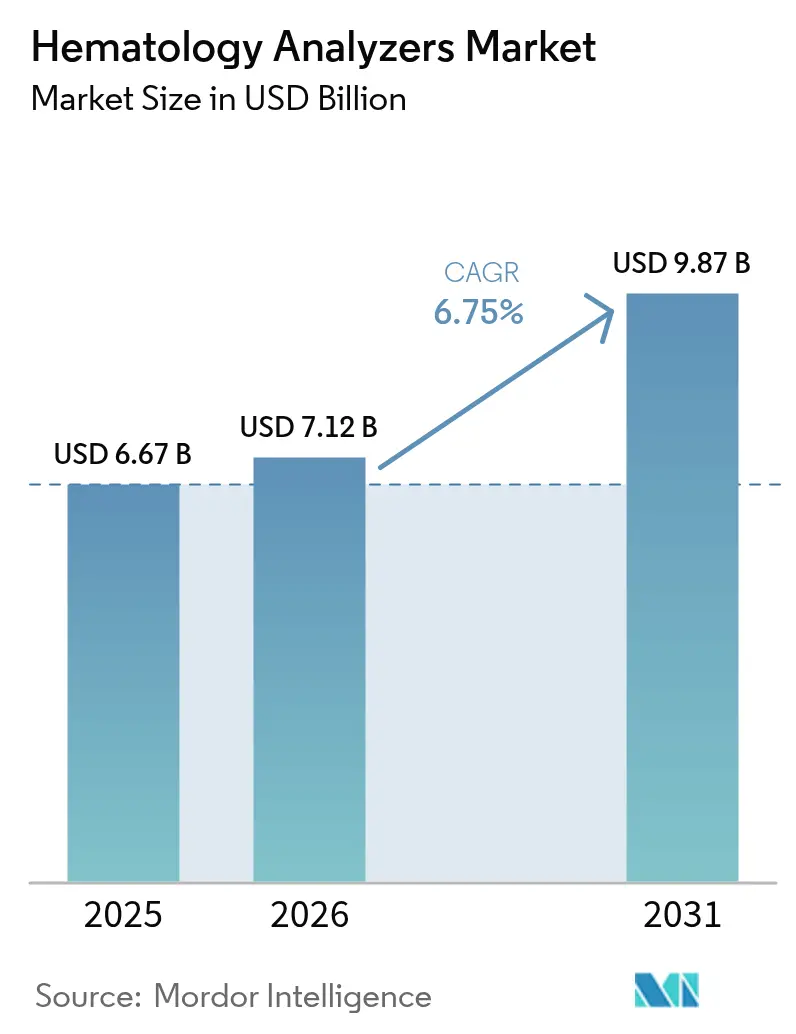

| 市場規模 (2026) | 7.12 十億米ドル |

| 市場規模 (2031) | 9.87 十億米ドル |

| 成長率 (2026 - 2031) | 6.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

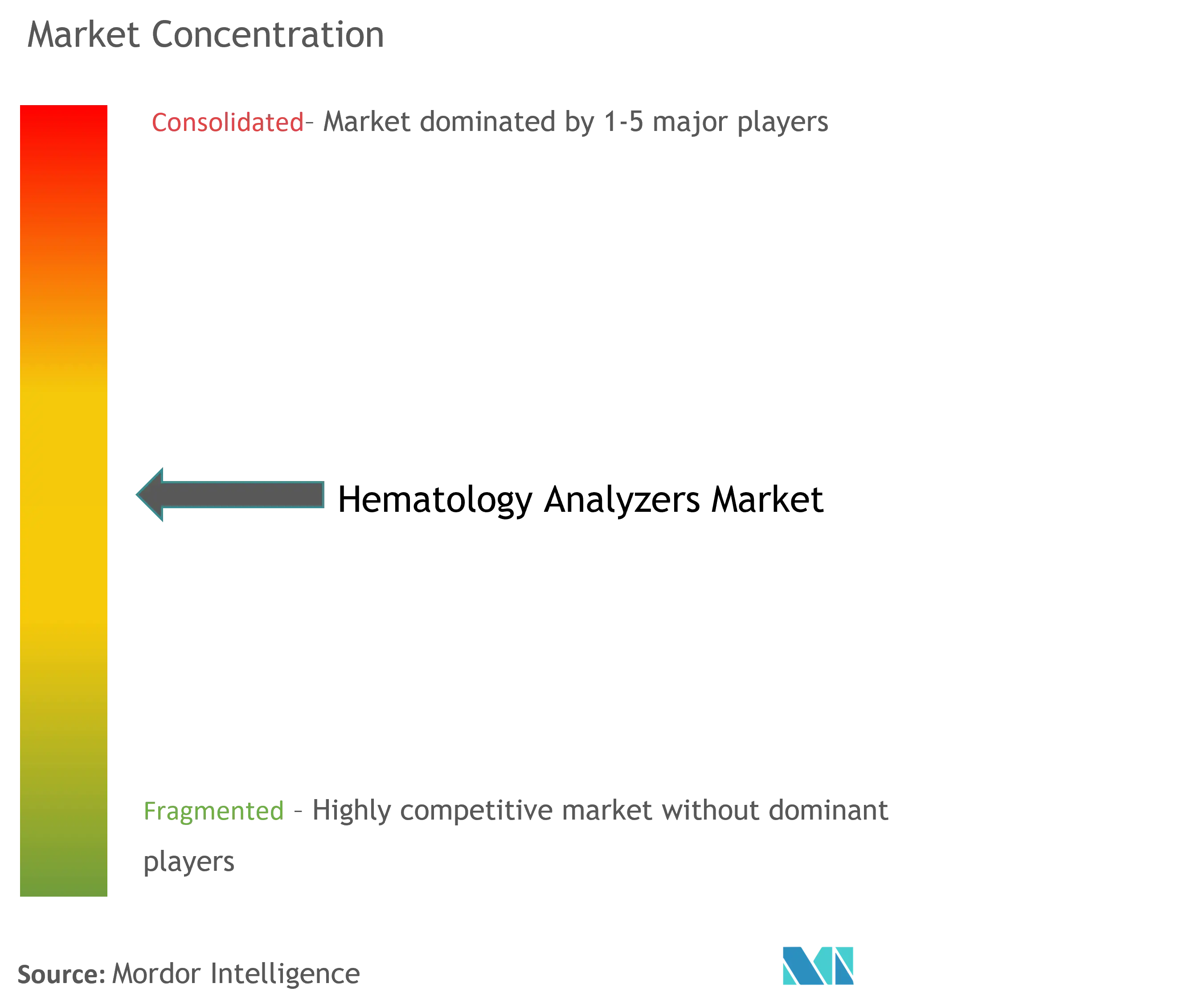

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血液分析装置市場分析

2026年の血液分析装置市場規模は71億2,000万米ドルと推定され、2025年の66億7,000万米ドルから成長し、2031年には98億7,000万米ドルに達する予測であり、2026年から2031年にかけてCAGR 6.75%で成長する。持続的な成長は三つの構造的変化を基盤としている。すなわち、中所得国における3分画から5分画・6分画システムへの急速な移行、新生児および高齢者疾患に対する公共部門のスクリーニング義務化、そして形態分析・フローサイトメトリー・化学データを単一ワークセルに統合する人工知能ツールの着実な普及である。上流では、高度な分画分析が専用希釈液・界面活性剤・標準物質を必要とするため試薬消費量が加速し、検査室は長期的な供給契約に縛られる。下流では、病院統合と集中型メガラボの台頭が、多拠点ネットワーク全体でトレーサビリティを維持しながら2時間以内のターンアラウンド目標を達成できる高スループット自動化への需要を強化する。さらに、AIを活用した事前分類は手動塗抹標本レビュー時間を大幅に短縮し、臨床検査技師不足を緩和するとともに分析装置の稼働率を向上させる。この傾向は北米で最も顕著であり、中国および日本・インドのトップクラス参照検査室でも顕在化しつつある。

主要レポートの要点

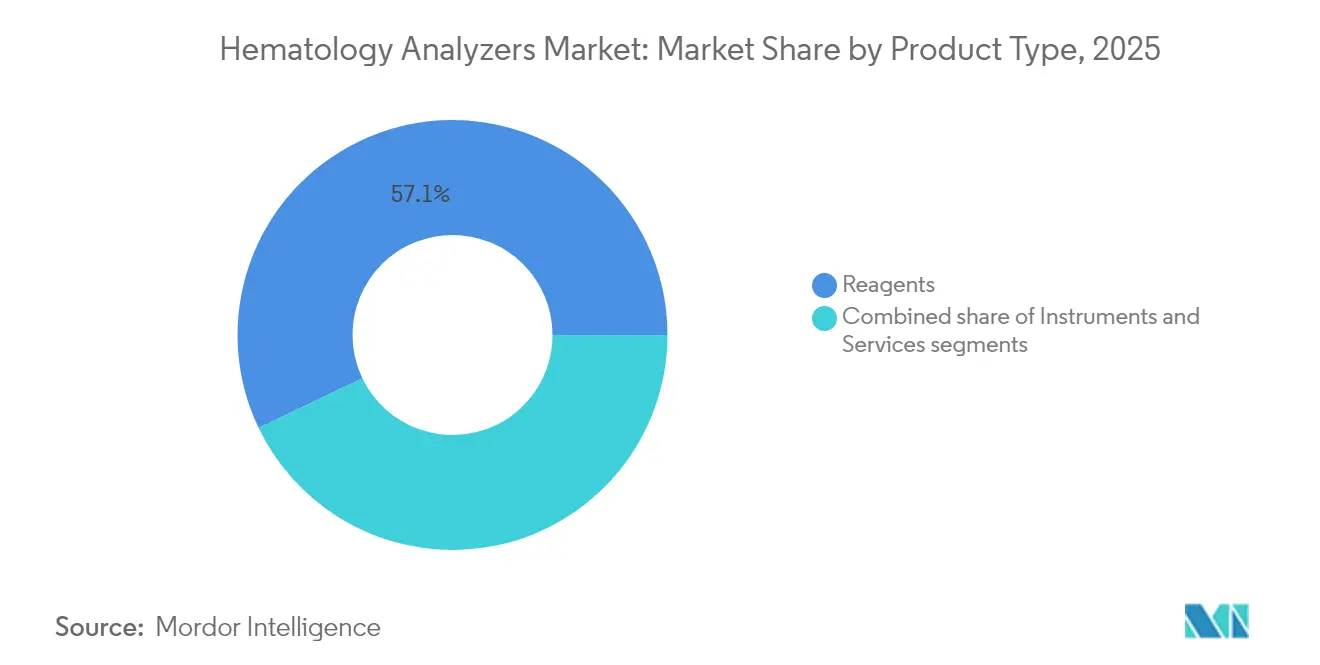

- 製品タイプ別では、試薬が2025年の世界収益の57.12%を占め、2031年にかけてCAGR 8.15%で拡大する見通しである。

- モダリティ別では、全自動システムが2024年に最高の日次処理サンプル量を処理する支配的なプラットフォームであり続けた。半自動モデルは導入率が低く、個別の成長率は報告されていない。

- エンドユーザー別では、病院検査室が2024年の検査量で最大のシェアを占め、商業的参照検査機関は特定のCAGRは公表されていないものの最も急速に拡大する顧客層を代表した。

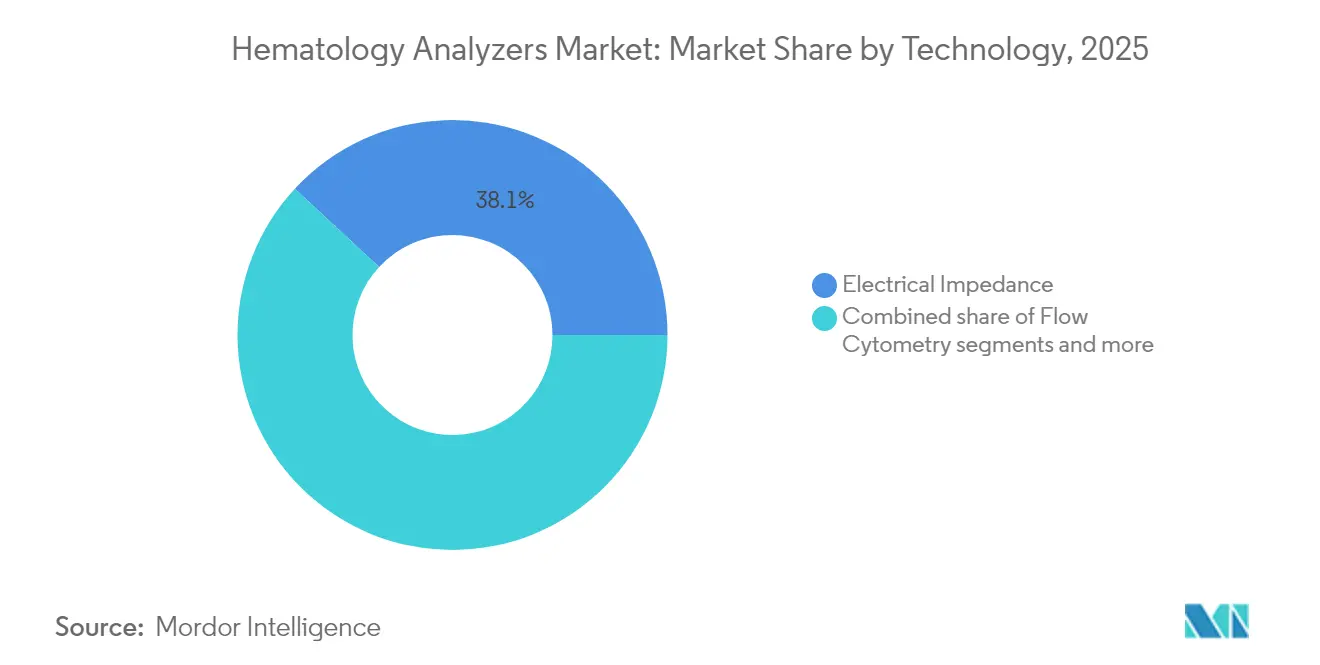

- 技術別では、電気インピーダンスが2025年の収益シェア38.10%でトップとなり、フローサイトメトリープラットフォームが最も速い導入ペースを記録したが、定量的なCAGRは提供されていない。

- 用途別では、貧血検査が2025年の売上高の37.45%を占め、血液がん診断は2031年までにCAGR 7.55%で拡大する見通しである。

- 地域別では、北米が2025年の世界収益の39.85%を占め、アジア太平洋地域は2031年にかけてCAGR 6.95%を記録する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

血液分析装置のグローバル市場トレンドと考察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 血液疾患の罹患率上昇 | +1.8% | 北米、欧州 | 長期(4年以上) |

| 中所得国における5分画・6分画分析装置の普及 | +1.2% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2~4年) |

| 中央検査室ネットワークの統合 | +0.9% | 北米、欧州連合(EU) | 中期(2~4年) |

| 血液検査・化学検査統合ワークセルへの移行 | +0.7% | グローバル | 長期(4年以上) |

| AIによる事前分類 | +1.1% | 先進国市場 | 短期(2年以内) |

| 政府による新生児スクリーニング義務化 | +0.8% | アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

血液疾患罹患率の上昇

白血病、リンパ腫、骨髄腫の有病率の高まりが、高度な分画分析に対する持続的な需要を促進する。高所得国のがん登録機関は、死亡率が横ばいであるにもかかわらず2024年に非ホジキンリンパ腫症例数のさらなる増加を記録しており、標準的な3分画装置では対応できない高感度細胞フラグアルゴリズムの必要性を浮き彫りにしている。高齢化人口が検査量を一層増加させており、2024年にはメディケア受給者における血液がん診断率が2.68%であったのに対し、雇用者保険加入者では0.31%にとどまっており、人口動態的な負荷だけで分析装置のアップグレードを牽引していることを示している。したがって検査室は、偽陰性を減らし治療的意思決定を加速するために、高解像度光学経路・AI分類器・デジタルレポートを統合したプラットフォームを優先する。

中所得国における5分画・6分画分析装置の普及拡大

中国、インド、ブラジル、エジプトの政府は、旧来の3分画装置を5分類または6分類白血球システムに置き換えるインフラ近代化プログラムを加速させている。経済モデリングでは、高度な分析装置を用いたポイント・オブ・ケアでのHbA1cスクリーニングが中国の都市部および農村部の医療センターにおいて費用対効果が高いことが示されており、血液分析装置の展開にも同様の展望が開かれている。ベンダーは複数年の試薬契約とリモートサービスパッケージをバンドル提供することで、これらの高成長地域において継続的な収益源を確立している。

米国およびEUにおける中央検査室ネットワークの統合

病院合併とプライベート・エクイティによる買収が独立した臨床検査室の総数を減少させる一方、サイト当たりの平均日次検査量は急増している。大規模ネットワークは、サンプルの自動ルーティング・結果の自動確認、および地理的に分散した採血センター全体で一貫したパフォーマンスを実現できる高スループット分析装置を求める。Labcorpの大陸規模のワークフローはその規模のメリットを示している。標準化されたプラットフォームはテスト当たりコストを下げ、試薬供給契約の交渉時における購買力を強化する。

AIによる事前分類によるレビュー時間の短縮

人工知能モジュールは今や、通常の塗抹標本における骨髄芽球で91%、異型リンパ球で88%の感度を達成しており、早期導入施設では手動レビュー時間を半分以上削減している。この機能は医療技術者の慢性的不足を補い、残業コストを削減する。初期導入施設ではスライドのやり直しが測定可能なレベルで減少し、分析装置の稼働率とスループットが向上していることも確認されている。

制約要因影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 200床未満病院における設備投資予算の凍結 | -1.4% | 地方・地域病院への影響が最も大きいグローバル全体 | 中期(2~4年) |

| 南米における再整備済み分析装置の再使用 | -0.6% | 南米を中心とし、その他の新興市場にも波及 | 中期(2~4年) |

| テストメニュー拡大を遅らせる資格を持つ血液病理医の不足 | -0.8% | 開発途上地域で深刻な不足が見られるグローバル全体 | 長期(4年以上) |

| 半導体フローセルのサプライチェーンの脆弱性 | -0.5% | 地政学的緊張時に影響が最も大きいグローバル全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

200床未満病院における設備投資予算の凍結

地域病院は人件費の増大と診療報酬の低下に直面し、設備投資プロジェクトを後回しにしている。欠員調査では検査部門全体で二桁台の人員不足が明らかになっており、理事会が数百万ドルの分析装置更新を正当化することを困難にしている。そのため小規模施設は老朽化した装置のサービス契約を延長する傾向にあり、ダウンタイムリスクの増大と農村部住民の高度診断へのアクセス制限をもたらしている。

テストメニュー拡大を遅らせる資格を持つ血液病理医の不足

米国では推定2万人から2万5,000人の検査技師が不足しており、新たな分析装置が設置されても複雑な異常細胞アッセイの展開が制約されている。人材流出により才能不足はさらに深刻化しており、多くの検査室が次世代プラットフォームを差別化する拡張テストメニューを活用できない状況にある。継続する労働力不足はプレミアム分析装置からの近期的な収益上昇を抑制する恐れがある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:試薬が継続的な経常収益のモメンタムを維持

試薬は2025年の血液分析装置市場規模の57.12%を創出し、検査量の増加と単一ベンダーに顧客を縛り付ける専用処方によって牽引された。予測可能な交換サイクルが2031年までのCAGR 8.15%を下支えし、中央検査室が新ユニット購入前に機器稼働率を最大化するため、ハードウェア追加分を上回るペースとなっている。AIベースの形態分析に適した高度な界面活性剤混合物・核酸色素・安定化バッファーが平均販売価格とマージンプロファイルをさらに押し上げている。

機器の収益は試薬貢献額には及ばないが、特に中所得購入者が長期的に低いテスト当たり試薬消費量を見込んで5分画システムに一気に移行するなかで、プラットフォーム普及において引き続き重要な役割を果たしている。ポイント・オブ・ケア分析装置はトラウマ処置室や腫瘍科注入センターにおいてニッチな領域を切り開き、試薬コストは高いが60秒のターンアラウンドを提供する。サービスは最も小さなセグメントであるが、アルゴリズム更新とリモートパフォーマンス監視がAI分類精度の維持にとって今やミッションクリティカルであるため、戦略的重要性を増している。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

モダリティ別:全自動システムが検査室ワークフローを支配

中央検査室が一貫性・バーコード駆動のトレーサビリティ・98%の一次通過精度ベンチマークを追求するなか、自動化機器が2024年の価値シェアで支配的な位置を占めた。自動化ユニットの血液分析装置市場シェアは、「ダークラボ」コンセプトがパイロットから本番に移行し、人手を介さずに24時間365日ラックをロードするロボット工学を活用するにつれ、さらに拡大する見込みである。半自動モデルは、予測不可能なワークフローや資本予算が限られた衛星クリニックや血液バンクでの適切性を維持している。

AIを組み込んだオートテスティングがエラー率曲線を押し下げ、フラグ付きサンプルの手動分画に技術者を解放する。並行して、ベンダーは複数拠点にわたる分析装置稼働率をベンチマークするクラウドダッシュボードをバンドルし、複数病院グループが新規購入を承認するのではなく使用率の低いユニットを再配備できるようにしている。この資産最適化ロジックが顧客をベンダーエコシステムにさらに縛り付け、各ハードウェアインストールのライフタイムバリューを強化する。

エンドユーザー別:病院検査室が検査量の中核を担う

病院検査室は入院患者および外来患者の全血球算定(CBC)の大部分を処理し、高性能な統合スライド作製機能付き分析装置を正当化するスケールエコノミーを生み出している。調達委員会は血液・化学・免疫測定プラットフォームを8年ごとに同期して更新する企業全体のリフレッシュサイクルを採用する傾向が高まっており、このペースはサービス契約価格モデルに支持されている。商業的参照機関は、専門要員を欠く小規模病院や開業医向けに凝固・高度フローパネルをアウトソーシングするなかで、パーセンテージベースで速い成長を遂げている。

学術・研究センターはオープンチューブサンプリングポート・高度なフラグ機能・臨床試験プロトコルのための生データエクスポートを求め、デジタルイメージング拡張機能の早期採用者となっている。血液バンクは低いキャリーオーバー係数と高い赤血球インピーダンス分解能を持つ献血者スクリーニング認定分析装置を好む。こうした多様な要件が総じてベンダーに、ベッドサイドカートリッジから毎時500サンプル処理の自動化ラインまでをカバーする多形態ポートフォリオの維持を求める。

技術別:電気インピーダンスがハイブリッドイノベーションの中でリーダー地位を維持

電気インピーダンスは2025年の収益の38.10%を占め、低テストコストと大量処理環境に適した堅牢な設計によって支えられている。フローサイトメトリーはより高価であるが、免疫表現型検査が腫瘍科の診断経路の中核となるにつれて最も速い成長を記録している。携帯型磁気フローサイトメトリーの試作品はポイント・オブ・ケアでのCD4カウントを可能にすることが期待されており、プライマリケアクリニックにおける将来の機会を示唆している。

レーザー散乱と蛍光は体液細胞数計測などの特殊ニッチを占め、デジタルイメージングはAI形態分析と高解像度スライドスキャンを組み合わせることでそのギャップを埋めている。イメージングフローサイトメトリーは定量的蛍光シグナルと細胞写真を同時に取得する両方の長所を兼ね備え、古典的なインピーダンスカウンターに近いスループットで単一細胞分析を実現する。したがってベンダーは、フットプリントを増やすことなくアドレス可能なメニューを広げるために、単一シャーシ内に複数の検出チャネルを組み込むハイブリッドパイプラインを追求している。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:貧血が支配的、腫瘍科が漸進的な成長を牽引

貧血パネルは2025年の世界収益の37.45%を創出し、入院患者・外来患者・予防ケアの各領域でCBCへの普遍的な依存度が高いことによる。絶対的な検査量は低罹患率地域においても試薬の購入を確保する。一方、血液がん診断はCAGR 7.55%で高利益率の付加的検査を追加し、高度な免疫表現型検査とデジタルイメージング機能を必要とする。

出血性疾患のモニタリングは特に血小板マッピングと粘弾性試験を展開する外科センターにおいて安定した収益貢献をもたらす。遺伝性貧血・サラセミアスクリーニングプログラムが成熟するにつれて遺伝性疾患パネルが拡大しており、インドの多施設鎌状赤血球コホートだけで2027年までに毎年数百万人の新生児がスクリーニングされる見込みである。敗血症アラートアルゴリズムが左方移動パターンと未熟顆粒球を追跡することで感染症検出が強化され、救急外来の混雑期における分析装置使用量がさらに向上する。

地域分析

北米は2025年の世界売上高の39.85%を占め、統合ミドルウェアを通じて血液・化学・分子アッセイを連携させた統合ワークセルを優先し続けている。遺伝子治療向けの新たなDRGを含むメディケア診療報酬改革は、適格性・毒性モニタリングに使用される精密CBC検査項目への需要を間接的に後押ししている。カナダとメキシコは州の近代化基金と民間部門の拡張により老朽化した3分画カウンターをAI対応機器に置き換えるなかで漸進的な成長を加えている。

アジア太平洋地域はCAGR 6.95%で拡大し、人口規模と公衆衛生義務化からの勢いを得ている。中国のサラセミア保因者有病率8.95%は、1時間当たり120サンプルを処理しながらコスト規律を維持できる中位層分析装置を搭載した大規模スクリーニングネットワークへの省レベルの資金投入を促進する。インドの国家鎌状赤血球撲滅ミッションは、地方病院の高スループットシステムが農村クリニックからの乾燥血液スポットカードを受け取るハブ・アンド・スポークモデルを採用しており、試薬の安定性と堅牢なリモート診断に依存するワークフローである。日本および韓国は成熟した自動化スイートを展開しているが、労働力効率のためにAI形態分析へのアップグレードを継続している。

欧州は体外診断医療機器規則(IVDR)のタイムラインにより複雑化した安定した代替需要を示している。2024/1860号延長措置は検査室に猶予を与えるが、調達をCEマーク認証プラットフォームかつ厳格な市販後監視に対応したものへと誘導しており、深い規制専門知識を持つ既存企業が優位に立つ。ドイツはその自動化の必要性を体現しており、医療センター(MVZ)によるABBロボットの採用がサンプルスループットを25%向上させ、他の高賃金経済圏のモデルとなっている。

規制環境

血液学分析装置はin vitro診断医療機器として規制されており、市場アクセスは市販前審査、品質システム適合性、および各国固有の性能基準によって形成される。米国では、自動血液学分析装置は通常Class II機器(21 CFR 864.5220、製品コードGKX)に分類され、多くの場合510(k)経路が用いられる。2025年にはアボットのAlinity h-series(K243283)やSysmexのXR-10(K250943)などのシステムが新たに認可を受け、実質的同等性の主張と認知規格に支えられた継続的なプラットフォーム更新サイクルを示している。

2026年2月2日にFDAの品質管理システム規則(QMSR)が施行されたことで、品質および適合性要件は2026年に一層厳格化した。これにより21 CFR Part 820はISO 13485:2016と整合し、機器および試薬全体にわたる設計管理、サプライヤー管理、市販後プロセスの重視が高まった。欧州では、IVDRの実施が血液学システムおよび付随試薬に対する認証能力と文書化の深さに影響を及ぼし続けており、中国では2024年11月1日に施行された国家衛生健康委員会のWS/T 406-2024規格が、日常臨床血液学分析対象物に関する新たな適合性の基準として加わった。この変更は分析性能の検証および実験室品質手順に対する期待を強化するものである。

バリューチェーン分析

血液学分析装置のバリューチェーンは、専門部品サプライヤー(精密流体制御、ポンプ・バルブ、散乱/蛍光用の光学モジュールおよびレーザー、検出器、電子基板)、試薬調合業者(溶血剤、色素、緩衝液、キャリブレーター、コントロール)、ハードウェアとミドルウェアおよびアルゴリズムを統合する機器OEM、そして病院検査室および商業リファレンスネットワークでシステムを設置・検証・保守する販売業者/サービス網を含む。試薬がこの市場で最大の収益プールを占めており(2025年で57.12%のシェア)、OEMは独自の消耗品とQC材料を中心にプラットフォームを設計するため、試薬品質の一貫性やコールドチェーン・安定性管理が性能と継続的収益の両面で中心的な要素となっている。

下流では、導入は検査室情報システムおよび自動化ラインとのワークフロー統合に依存し、フィールドサービス、遠隔モニタリング、フラグ性能とトレーサビリティを維持するための定期的なソフトウェアおよびアルゴリズム更新に支えられている。デジタル形態学とAIを既設機器群に拡張するパートナーシップも、商業化チェーンの一部を成す。例えばScopio Labsは2025年1月にSiemens Healthineersとの戦略的提携を拡大し、全視野骨髄穿刺液デジタルソリューションのグローバル販売を含めるようにした。これは、画像処理、分析、販路がコアとなる血液学ハードウェアおよびサービス契約とますます一体化していることを示している。

競争環境

業界集中度は、大規模な設置ベースと試薬の排他性に支えられ、中程度を維持している。Sysmexはそのアライアンス、CellaVisionとの提携を活用し、統合された品質管理(QC)ソフトウェアの下でデジタル形態スキャナーをXNシリーズカウンターとバンドルすることで、米国の血液分析装置市場の約85%のシェアを確保している。Beckman Coulter、Siemens Healthineers、およびAbbott Laboratoriesは化学・血液検査統合により差別化を図り、貧血病因や腫瘍科プロトコルのためのシングルチューブリフレックス検査を可能にしている。

戦略的M&Aがサプライダイナミクスを塗り替えている。Advanced InstrumentsによるNova Biomedicalの22億米ドルの買収は、電解質・ブドウ糖検査領域への進出をもたらし、確立された試薬フランチャイズと真っ向から競争するワンストップ消耗品プラットフォームを形成した。Rocheは6億ユーロをドイツの試薬メガプラントに投じることを確約し、2028年までに450種類の主要原材料を内製化することで自社のcobasヘマトロジーラインの供給確実性を向上させる。

AI専門企業とのパートナーシップが大規模な研究開発費を要せずに製品刷新サイクルを加速させる。Siemens HealthineersとScopio Labsとの契約はAtellica 2200ユニットに全視野デジタル形態解析を組み込み、塗抹標本レビューを合理化し外部スライドスキャナーを削減する。BDはBioseroと連携してBD FACSアナライザーにロボット式液体ハンドラーを統合し、細胞療法パイプライン向けの高コンテントスクリーニングを必要とする製薬クライアントをターゲットとしている。スタートアップ企業は単一細胞分析または分散型腫瘍科センター向けにチューニングされたマイクロ流体プラットフォームに特化することで空白領域を活用し、労働力効率指標を背景にシリーズA資金調達を獲得している。

血液分析装置業界リーダー

Abbott Laboratories

HORIBA Ltd

Siemens Healthineers

Sysmex Corporation

Danaher Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会は、デジタル形態学、AIによる前分類、統合ワークセル接続を日常の血液学ワークフローに組み込むことで、日常的なCBC検査をより高付加価値な意思決定支援へ移行させることである。2026年の製品動向はこの方向性を反映している。Sysmex Americaは次世代XR-Series(高容量検査室向けのXR-10モジュールおよびXR-9000構成を含む)を発表し、Siemens Healthineersは中~高容量検査室向けにAtellica HEMA 580を米国で発表した。両発表とも、スループット、自動化統合、より一貫したサンプル取り扱いに重点を置いている。これらの動向は、集中型メガラボにおける高スループット自動化の重視と、技師不足の中で手動塗抹検査時間を削減する必要性に関する本レポートの見解と一致する。

規制および規格の整合性は、適合機器・試薬・文書を地域全体でより迅速な導入プレイブックにまとめて提供できるベンダーに対して新たな余地を開く。2026年2月2日に施行されたFDAのQMSRは、ISO 13485に整合した品質システムおよびより厳格なサプライヤー管理の重要性を高めており、一方中国は2024年11月1日に施行されたWS/T 406-2024によって分析性能に対する期待を厳格化した。これは、分析装置の設置とともに標準化されたQCおよび検証ツールキットの導入を支援する可能性がある。別の観点では、血液学に炎症マーカーなどを加え、単一の検体から検査項目を拡張するコンパクトな多項目設計が、資本制約とより実用的な結果への需要のバランスを取る現場において差別化された導入選択肢を提供する。

最近の業界動向

- 2026年7月:Siemens Healthineersは、中~高容量検査室向けAtellica HEMA 580 Analyzerの米国市場デビューを発表した。本システムは連続サンプル混合とオートメーション志向の設計を特徴とし、より高いスループットでの一貫性向上を実現する。この発売により、血液学がより広範な自動化およびデジタルレビューワークフローと結び付くことが増える統合ワークセルにおいて、Siemens Healthineersの競争力が強化される。

- 2025年2月:Abbott LaboratoriesはClass IIの血液学機器フレームワークの下で、Alinity h-seriesシステムに対するFDAの510(k)認可(K243283)を取得した。この認可は、実質的同等性を有する機器向けの既知の規制経路を通じて、米国における商業化と設置台数拡大を支援する。また、病院およびリファレンス検査室における買い替えサイクルを促進する上での規制対応の重要性を再確認するものでもある。

- 2024年12月:Rocheはドイツ・ペンツベルクにおいて6億ユーロ規模の診断製品生産センターの建設を開始した。これは血液学および他分野にわたる試薬供給の確保を目的としている。この投資は、分析装置の収益性を支える高容量消耗品に対する垂直統合と供給保証を目標としている。欧州主要拠点における製造能力の拡大は、途切れない試薬供給に依存する大規模検査室ネットワークの調達安定化にも寄与する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、臨床現場において日常的および高度な血液細胞検査を実施するために使用される血液学分析装置から生じる収益として計上され、検査室および病院に設置されたシステム、並びにこれらシステムに関連する分析装置主導のサービス活動を含む。

対象範囲の除外事項:分析装置を基盤としない、より広範な血液学診断は除外する。また、一般的な検査室IT、検体採取用品、および無関係な検査室自動化ハードウェアも除外する。

セグメンテーション概要

- 放出技術別(評価額)

- 薬物含有接着剤

- リザーバー型

- マトリックス型

- マイクロニードル補助型

- その他

- 治療領域別(評価額)

- 禁煙

- ホルモン補充療法

- 疼痛管理

- 神経系疾患

- 循環器疾患

- 避妊

- その他

- 接着技術別(評価額)

- アクリレート系接着剤

- シリコーン系接着剤

- ハイドロゲル系接着剤

- その他の接着剤

- 販売チャネル別(評価額)

- 病院薬局

- 小売薬局

- オンライン薬局

- その他

- 地域別(評価額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 湾岸協力会議(GCC)諸国

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要プールおよび検査件数を公的衛生データおよび検査室利用状況の指標に基づいて確立することから始まる。参照した情報源には、米国CDC、世界保健機関、世界銀行、OECDの保健統計、および米国FDAの製品認可情報や関連する技術動向情報を含む公的規制当局のページなどがある。

国別モデルの実態性を維持するため、企業の年次報告書、投資家向け説明資料、信頼性の高い報道も活用し、設置状況、検査スループット、典型的な買い替えパターンを把握した。可能な場合には、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベースに特化した有料サブスクリプションから補助的な情報を収集し、技術導入の時期を特定し、収益構成の前提を相互確認した。これらの例は網羅的ではなく、データ収集、入力の検証、疑問点の明確化のために他の多数の公的情報源も検討された。

一次インタビューおよび調査

一次調査は、公開データでは見えにくいモデルの前提、特に価格帯、設置台数の動態、そしてエンドユーザー全体における中~高スループット分析装置の分布を検証するために用いられた。APAC、EMEA、およびアメリカ地域の製造業者、販売業者、独立検査室、病院検査室責任者、サービス組織の混合層に対して聞き取りを行い、デスクリサーチのギャップを補完し、最終的な市場規模を実際の購買パターンと整合させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):15% | APAC:49% |

| ミドルティア:46% | 機能/部門責任者:39% | EMEA:32% |

| 中小プレイヤー:15% | マネージャー:46% | アメリカ:19% |

市場規模算定と予測

市場規模算定では、トップダウンアプローチにより対象となる検査業務量を再構築し、分析装置の導入経済性と対応させ、それを地域別の年間収益へ変換する。過大計上を避けるため、分析装置本体の収益と総額を膨らませかねない周辺支出を分離し、設置を一時的な事象として扱うのではなく、典型的な買い替えサイクルを考慮して調整する。

本モデルでは、血液学のスループットの代理指標としてのCBC検査件数、3パートシステムと5パートシステムでの検査割合、分析装置クラス別の平均日次スループット、分析装置の買い替え率およびサービスカバー率、機器およびサービス契約の地域別価格帯といった実務的な入力データを使用する。小規模国においてデータの欠落がある場合は、まず人口年齢構成や病院・検査室能力の動向といった代理指標を用い、その後インタビューのフィードバックを用いて補正する。

予測は、シナリオ分析と多変量回帰チェックを組み合わせて行い、需要の成長を検査件数、検査室の統合、自動化導入率と関連づける。結果は、サンプリングされたASPと推定設置数、購買時期に関する販路チェック、サプライヤーの収益構成の指標といった選択的なボトムアップ近似によって裏付けられ、これらが最終的な数値の調整に用いられる。

データ検証および更新サイクル

検証では、地域の検査動向、設置台数の方向性、公表された認可・発売活動を含む独立した指標と結果を比較するクロスチェックを行う。国別の結果が不自然に見える場合、価格、買い替えサイクル、スループットの前提要因を再確認し、承認前に第二次のアナリストレビューを完了する。

本レポートは年次で更新され、大規模な政策変更、主要な技術展開、または主要地域における意味のある価格変動といった重大な事象が発生した場合には、中間更新が行われる。提供前には、最新の公的指標と直近の一次情報が反映されるよう、最終確認が実施される。

Mordor Intelligenceの血液学分析装置市場規模算定と他の公表推計との比較

公表されている血液学分析装置の市場規模は、対象範囲が隣接カテゴリーと混在すること、また各社が収益への変換時に異なる基準年と価格ロジックを用いることから、しばしば一致しない。

主な差異は、消耗品や広範な血液学診断が総額に含まれるかどうかに起因する。Mordor Intelligenceは、試薬中心の定義によって値が膨らむことを避け、分析装置主導の収益を中心に市場を計上し、スループット、買い替えサイクル、地域別価格のチェックを用いて数値を検証する。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.12 B (2026) | |

| グローバルコンサルティング会社A | USD 5.80 B (2025) | より早い基準年と長期の予測期間を用いており、対象範囲は分析装置ハードウェアに重点を置くが、地域全体での買い替えサイクルおよびサービス付帯率の正規化が一貫して行われていない。これにより、スループットに連動した需要プールと比較して現行年の値が低くなる可能性がある。 |

| 業界出版社B | USD 4.14 B (2024) | 異なる基準年に基づく製造業者中心の収益観に依拠しており、地域の価格帯や調達時期を検査室購買者と再確認していない場合、新興市場における販路主導の販売やミドルティアの導入を見落とす可能性がある。 |

差異は主に、市場の一部として何が計上されるか、どの年が起点として扱われるか、そして価格がどのように反映されるかによって説明される。明確な検査業務量、現実的な導入・買い替え動向、およびインタビューに基づく価格検証に収益を結び付けることにより、当社の推計はレビューおよび再現可能な入力データに対して追跡可能な状態を維持している。

レポートで回答される主要な設問

2026年の血液分析装置市場規模はどれくらいか?

血液分析装置の市場規模は2026年に71億2,000万米ドルに達し、2031年には98億7,000万米ドルへの上昇が予測されている。

2031年までの血液分析装置の年間成長率はどれくらいか?

世界収益は2026年から2031年の期間にCAGR 6.75%で成長する見通しである。

最も高い収益を生み出す製品セグメントはどれか?

試薬が最大シェアを占め、2025年売上高の57.12%を担い、CAGR 8.15%で拡大している。

最も急速に拡大している地域はどこか?

アジア太平洋地域が予測CAGR 6.95%で成長をリードし、国家スクリーニング義務化とインフラ整備が追い風となっている。

人工知能は血液検査のワークフローをどのように変えているか?

AIによる事前分類が91%の感度で異常細胞をフラグし、手動レビュー時間を短縮し臨床検査技師不足を緩和している。

競争の力学を塗り替えた最近のM&Aはどれか?

2025年のAdvanced InstrumentsによるNova Biomedicalの22億米ドルの買収が、機器と消耗品にまたがる多角化されたプラットフォームを創出した。

最終更新日: