ヒートストレスモニター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

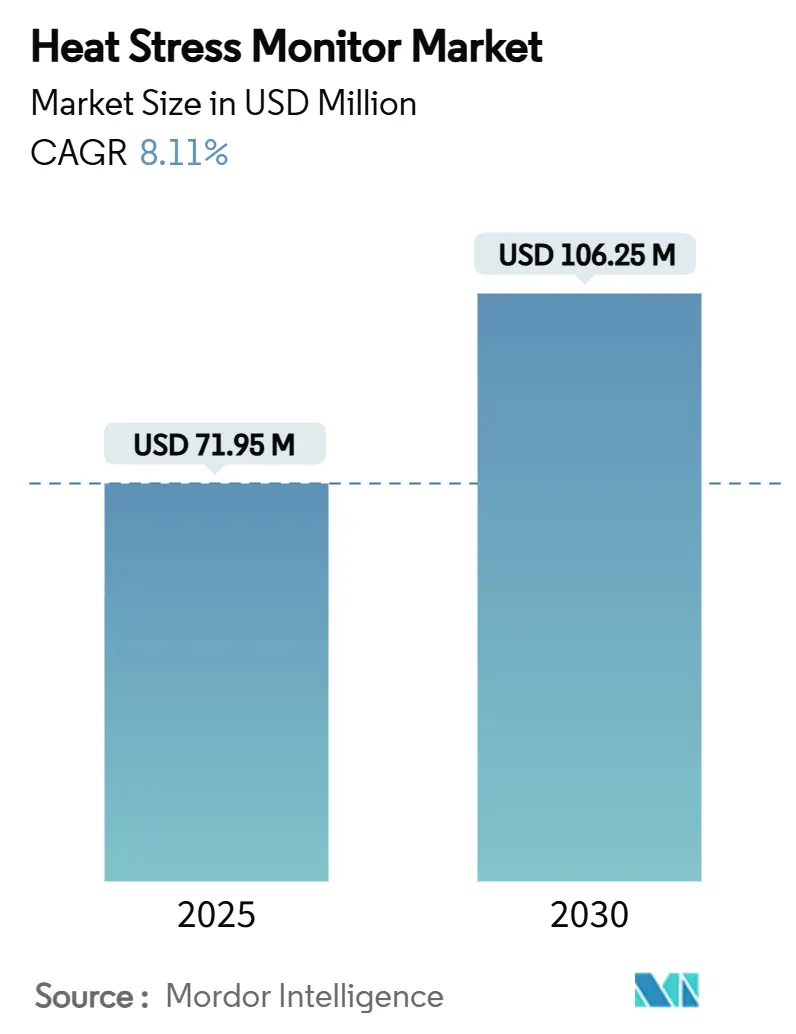

| 市場規模 (2025) | 71.95 百万米ドル |

| 市場規模 (2030) | 106.25 百万米ドル |

| 成長率 (2025 - 2030) | 8.11% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヒートストレスモニター市場分析

ヒートストレスモニター市場規模は2025年に7,195万米ドルとなり、予測期間中に8.11%のCAGRで推移して2030年までに1億625万米ドルに達する見込みです。規制当局の監視強化、職場における熱中症発生件数の増加、およびセンサー技術の急速な革新により、ヒートストレスの追跡は定期的な検査から継続的な監視へと再定義されています。雇用主はリスクを予測する環境・生理学的統合プラットフォームへと設備投資予算を移行しており、このトレンドはOSHAが2024年7月に公表した規則制定予告通知(熱指数が80°Fに達した時点での監視を義務付け)によって裏付けられています。[1]米国労働省、「屋外および屋内作業環境における熱中症・熱傷害防止 – NPRM」、OSHA、osha.gov競争上の勢いは、ESG報告要件、軍の近代化プログラム、および保険料インセンティブによっても形成されており、これらはすべてリアルタイムデータ分析を日常的な安全管理に組み込んでいます。この拡大するフレームワークの中で、ヒートストレスモニター市場は正確なセンシングとAIを活用した予測を組み合わせられるサプライヤーを一貫して優遇する一方、コスト障壁とプライバシーへの懸念が主要な導入障壁として残っています。

レポートの主要ポイント

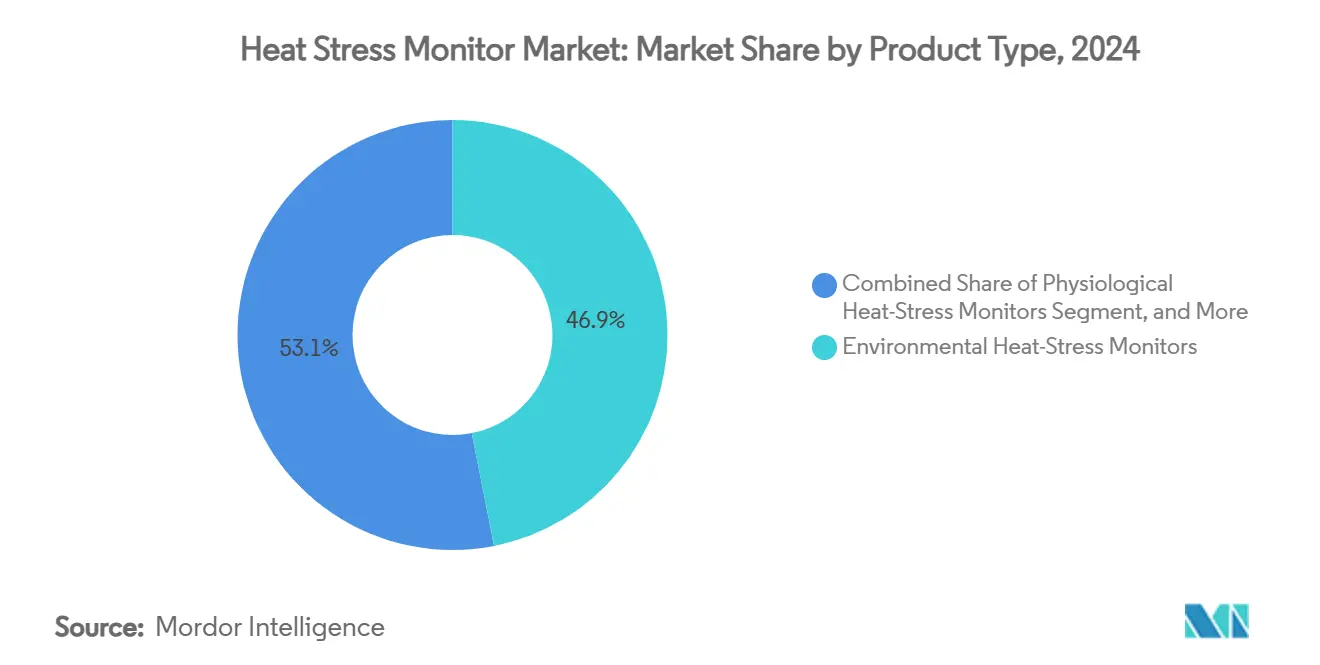

- 製品タイプ別では、環境型ヒートストレスモニターが2024年に46.9%の収益シェアをリードし、環境・生理学的複合ソリューションは2030年にかけて8.2%のCAGRで成長する見込みです。

- フォームファクター別では、ハンドヘルド機器が2024年のヒートストレスモニター市場シェアの38.7%を占め、ウェアラブルパッチは2030年にかけて8.5%のCAGRで拡大すると予測されています。

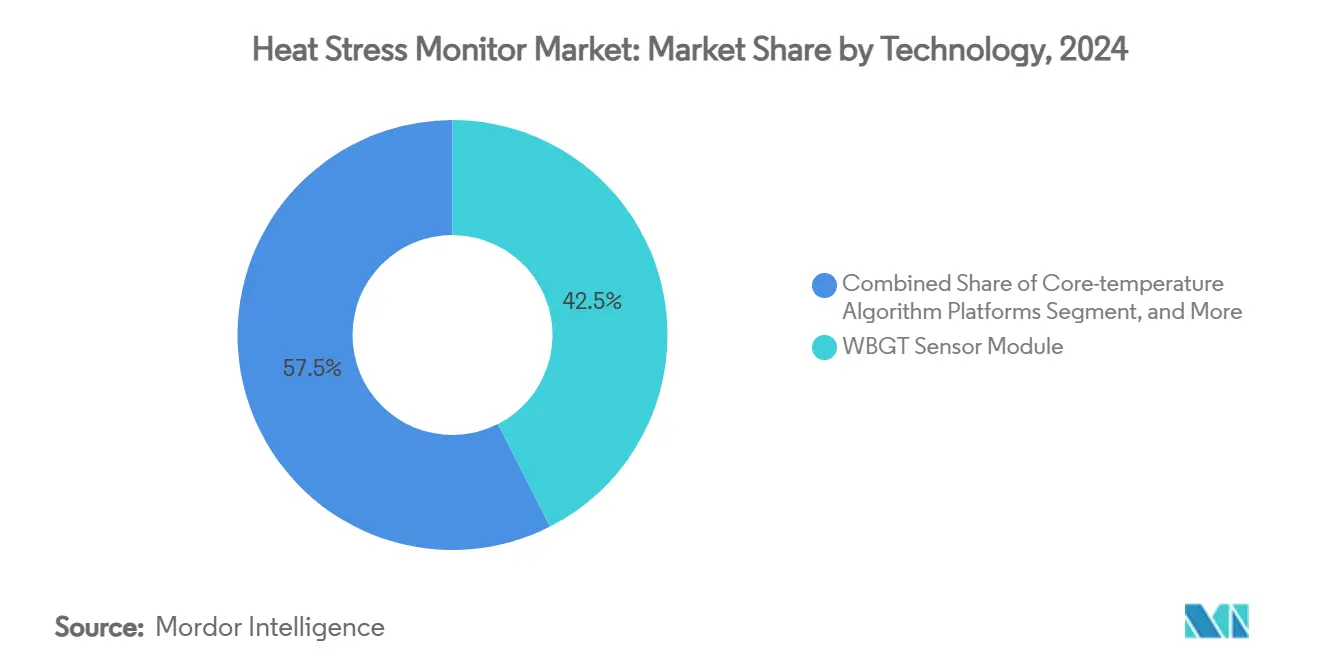

- 技術別では、WBGTセンサーモジュールが2024年のヒートストレスモニター市場規模の42.5%のシェアを保持し、AI・機械学習予測分析エンジンが2030年にかけて8.8%と最も高いCAGRを記録しています。

- エンドユーザー別では、建設業が2024年に28.3%のシェアを獲得し、軍事セグメントは2030年にかけて8.4%のCAGRが見込まれています。

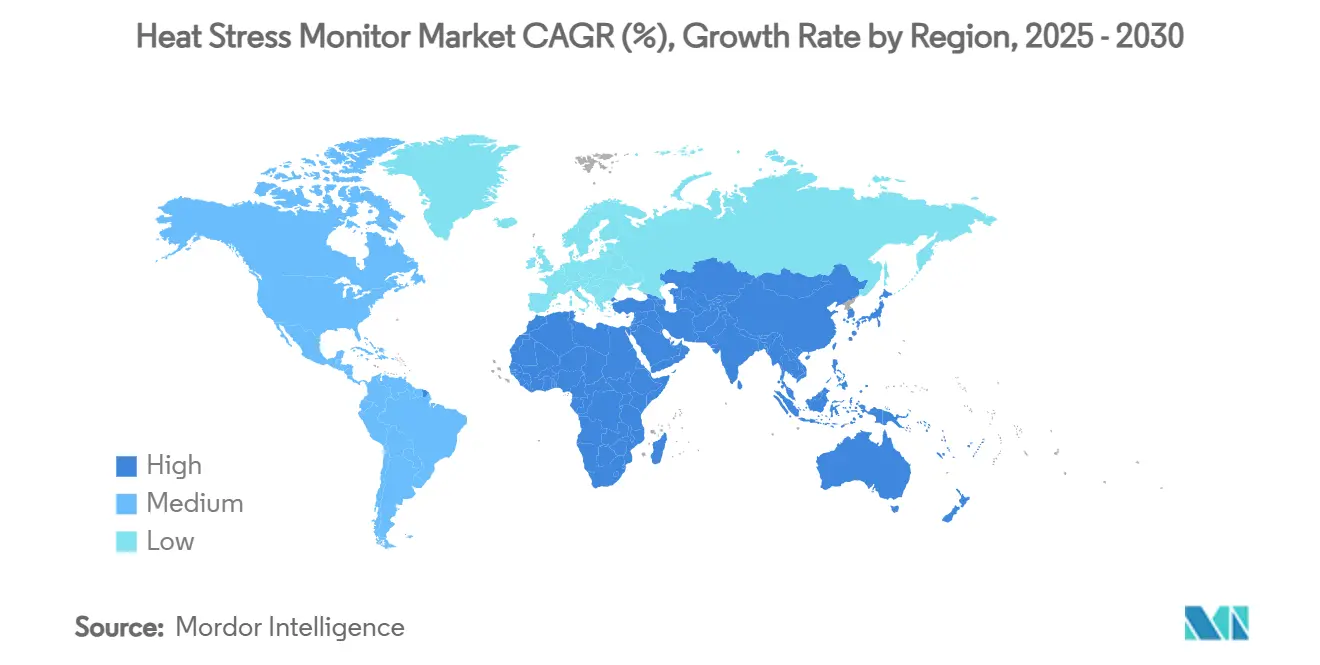

- 地域別では、北米が2024年に34.1%の市場シェアを占め、中東・アフリカ地域は2025年から2030年にかけて8.9%のCAGRで成長すると予測されています。

世界のヒートストレスモニター市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な職業上の熱暴露規制 | +1.8% | 北米およびEUでの早期導入を伴うグローバル | 中期(2〜4年) |

| 職場における熱中症関連の負傷増加と生産性損失 | +1.2% | 建設・製造拠点に集中したグローバル | 短期(2年以内) |

| 雇用主のESGおよび安全文化への投資 | +1.5% | 北米・EUが中核、アジア太平洋への拡大 | 長期(4年以上) |

| 認定モニター導入に対する保険料インセンティブ | +0.9% | 北米・EU、先進アジア太平洋市場で新興 | 中期(2〜4年) |

| 堅牢なウェアラブルを統合した軍の近代化プログラム | +0.7% | 米国・NATO同盟国が主導するグローバル防衛市場 | 長期(4年以上) |

| 畜産およびスマート農場展開からの分野横断的需要 | +0.6% | 酪農集約地域に集中したグローバル農業地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な職業上の熱暴露規制

OSHAが提案する全国的な熱規制は、作業現場の熱指数が80°Fに達した場合に雇用主が熱中症・熱傷害防止計画を実施し、90°Fで管理を強化することを義務付けています。この規制は約3,600万人の米国労働者に影響を与え、差し迫ったコンプライアンス監査を満たす継続的モニターの調達急増をすでに引き起こしています。中国およびタイにおける並行した政策動向もこのコンプライアンス需要を拡大しており、メーカーは現在、米国とアジアのWBGTまたはコア体温基準の両方を満たすセンサースイートを設計しています。[2]Teniope Adewumi-Gunn、「世界各地の職場における熱中症対策」、NRDC、nrdc.orgこれらの法令は総じて、ヒートストレスモニター市場を裁量的でない支出カテゴリーとして位置付けています。

職場における熱中症関連の負傷増加と生産性損失

熱中症関連の死亡者数は2023年に2,300人に達し、45年間で最高水準となりました。建設労働者は他のセクターと比較して13倍の疾病リスクに直面しています。実証研究によれば、WBGTが1°C上昇するごとに労働生産性が0.33%低下し、熱暴露産業に数百万ドル規模の生産損失をもたらすことも明らかになっています。これらの事実が、ダウンタイムを抑制し補償請求を削減する予測的・個人特化型アラートへの企業需要を押し上げています。

雇用主のESGおよび安全文化への投資

投資家は現在、具体的な健康・安全指標に基づいてESGパフォーマンスを評価しており、スマートなヒートストレスダッシュボードが取締役会の求めるハードデータを提供しています。欧州の規制当局は、高度なモニタリングを導入した企業に対して保険割引や税制優遇を提供することでさらなる推進力を加えています。[3]欧州労働安全衛生機関、「労働安全衛生改善のための経済的インセンティブの有効性」、osha.europa.eu経営陣が検証可能なESG成果を追求する中、暴露時間、警報応答時間、ヒヤリハット件数を記録するヒートストレスモニター市場の統合プラットフォームが企業報告スイートに組み込まれるようになっています。

認定モニターに対する保険料インセンティブ

労働者補償保険会社は現在、センサーデータを保険数理モデルに組み込み、文書化されたリスク軽減に対して保険料の引き下げという形で利用者に報いています。全米補償保険評議会は、ウェアラブル安全技術を格付けアルゴリズムを再構築する主要なレバーとして挙げており、企業にシステム導入の直接的な見返りを与えています。この財務主導の触媒により、物流、倉庫、油田事業者の間で認定ヒートストレスシステムに対するRFP件数が増加しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業向けの高い機器・校正コスト | -0.8% | 途上国市場で深刻なグローバル | 短期(2年以内) |

| センサーの統一された性能基準の欠如 | -0.5% | 地域差を伴うグローバル | 中期(2〜4年) |

| 生体情報追跡に対する労働者のプライバシーおよび労働組合の反発 | -0.4% | 北米およびEU | 長期(4年以上) |

| 非侵襲的コア体温アルゴリズムの精度ギャップ | -0.3% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中小企業向けの高い機器・校正コスト

多くの中小企業は、1ユニットあたり1,000米ドル以上の支出に加え、毎年のISO準拠校正コストを正当化することに苦慮しています。米国製造業の中小企業におけるIIoT導入に関する調査では、従業員数が少ない場合に特に、初期コストの障壁が長期的な節約効果を上回ることが確認されています。グループ購入補助金やリースモデルがなければ、この価格障壁が低マージンの工場や農場への普及を制限します。

生体情報追跡に対する労働者のプライバシーおよび労働組合の反発

雇用機会均等委員会は、継続的な生理学的データの収集が、明確に業務関連性がない限り障害者法に違反する可能性があると警告しています。労働組合もまた、24時間の監視が組織化の権利を萎縮させると主張し、機器展開前に団体交渉を求めています。[4]米国政府説明責任局、「労働者のデジタル監視」、GAO、gao.govしたがってベンダーは、抵抗を抑制してヒートストレスモニター市場のより広範な普及を促進するために、厳格なデータ最小化および匿名化プロトコルを組み込む必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:統合ソリューションが市場の進化を牽引

環境型モニターは2024年に46.9%の収益シェアを維持しており、規制当局が容易に受け入れる数十年来のWBGTプロトコルに支えられています。しかしヒートストレスモニター市場は現在、リアルタイムのコア体温推定値とプッシュ通知を記録する環境・生理学的複合ソリューションへとシフトしており、このカテゴリーは8.2%のCAGRで成長しています。企業がこれらのハイブリッドバンドルを選択するのは、周囲環境の測定値と労働者固有の負荷指数を組み合わせることで誤警報を減らし、法的防御力を高めるためです。生理学的機器単体は依然として高リスクの防衛や消防部隊に訴求力がありますが、購買者調査では多くの安全管理者が単一ダッシュボードによる一元管理を好むことが明らかになっており、これがバンドルアーキテクチャの勢いを説明しています。

市場教育は現在、pHST指数が周囲環境のみのトリガーと比較して潜在的な熱中症事故の85%を防ぐという証拠を強調しています。実証されたリスク低減効果が設備投資承認を促進し、多くの多国籍企業は既存のWBGT機器に生理学的センサードックを後付けする段階的アップグレードを展開しています。予測期間中、統合バンドルは新規設置において環境型単体ユニットを上回ると予想されており、規制が定期監査において従来のセグメントを引き続き関連性のあるものとする中でも、この傾向は続くでしょう。この二重の市場ダイナミクスは、改修販売と新規展開の両方を支援し、サプライヤーにヒートストレスモニター市場の成長を取り込む複数の経路を提供しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

フォームファクター別:ウェアラブルがハンドヘルドの優位性に挑戦

ハンドヘルドメーターは、現場巡回中のスポットチェックを重視する監督者に支持されているため、2024年の出荷量の38.7%を引き続き占めています。しかし、労働者の移動性と体温が急上昇するスピードにより、途切れのないデータストリームを提供するウェアラブルへの需要が高まっています。ウェアラブルパッチは、従来の皮膚刺激問題を解消するフレキシブルバッテリーと通気性基材の技術革新に支えられ、8.5%のCAGRが予測されています。物流センターでは、安全担当者がすでにクリップボードをクラウドダッシュボードに切り替え、パッチデータをジオフェンスされたヒートマップと統合しています。

固定式センサーは、炉ゾーンが予測可能な場所に留まる大型プラントでは依然として基盤となっていますが、ハードハットライナーから難燃性シャツに至るスマートPPE統合センサーが注目の革新技術となっています。一方、車両搭載型ユニットは電力会社や露天掘り鉱山を対象とし、WBGTが上昇した際に休憩を促すドライバーキャブディスプレイにデータを送信しています。ユーザーの証言は5g未満のセンサー重量閾値による快適性向上を強調しており、NBCが取り上げたフロリダの農場パイロットでは、90%の労働者が従来のチェストストラップよりも新しいデバイスを受け入れたことが示されています。

技術別:AI・機械学習が予測能力を変革

WBGTモジュールは2024年の技術展開の42.5%を占めており、監査人や保険会社がISO 7243の測定値に精通しているためです。とはいえ、雇用主が事後対応型アラームから先見的なリスクスコアへと移行するにつれ、AI・機械学習予測分析エンジンが最速の8.8%CAGRを記録しています。最新のダッシュボードは気象、運動量、過去の疾病データを取り込んで12時間の確率曲線を生成しており、高い早期警告精度を達成した日本のモデルを踏襲しています。

コア体温アルゴリズムプラットフォームは、物理ベースモデルが光電式容積脈波記録法とサーマルカメラ入力と融合することで四半期ごとに改善されており、かつて非侵襲的信頼性を制限していた技術ギャップを縮小しています。赤外線サーモグラフィーは、接触センサーが実用的でない原材料ヤードやフライトラインでニッチな訴求力を維持し、IoTマルチセンサーノードが単一のネットワークスタックの下ですべてを統合しています。独自のAIとオープンAPIフックを組み合わせるサプライヤーは、既存のEHSまたはMESスイートとの統合を可能にする位置付けにあり、これは大手メーカーにとって重要な調達基準となっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:軍事が技術導入をリード

建設業は2024年に28.3%の収益シェアを維持しており、これはこの6%の労働力セグメントが直面する熱中症関連死亡者数の不均衡なシェアによるものです。しかし、軍事・防衛は2018年から実地試験が行われている米陸軍の熱中症防止システムがNATO加盟国に拡大するにつれ、最速の8.4%CAGRを記録しています。重工業、鉱業、石油施設がこれに続いており、主に迅速な展開を遅らせる本質安全認証によって制約されています。

農業・林業の導入は、動物と労働者の両方のコア体温を追跡するスマート農場パイロットを通じて加速しており、スポーツ科学ラボも試合当日のコンディション確認に同じセンサーを採用しています。電力、物流、緊急サービスが需要曲線を補完しており、それぞれが堅牢な筐体を必要としながらも共有AIバックエンドの恩恵を受けています。防衛・公共安全の機関購買者は通常、複数年・複数拠点の契約を指定するため、その導入はベンダーが研究開発を償却し商業セクターの単位コストを削減するのに役立つ数量保証を押し上げます。

地域分析

北米のヒートストレスモニター市場シェア34.1%は、規制の明確さとリスク低減を収益化する充実した保険エコシステムに支えられています。投資は人気のEHSソフトウェアとシームレスに統合する予測分析プラットフォームに流れており、米国国防総省は実地試験済みのウェアラブルが商業現場に迅速に移転する技術インキュベーターとして機能しています。カナダのオイルサンドとメキシコのマキラドーラは、季節的な熱波時にWBGT機器を義務付けることでさらなる需要を生み出しています。

中東・アフリカの8.9%CAGRは、気候変動による緊急性と大規模インフラプロジェクトの組み合わせに起因しています。湾岸諸国の政府は認可を受けた請負業者に熱リスク軽減の文書化を求めており、南アフリカの鉱業事業者はコンプライアンスをリモートで監査するために堅牢なIoTノードを採用しています。国際気候基金プログラムはスマートな冷却・モニタリングソリューションを補助することが多く、本質安全設計を認証できるベンダーの迅速な市場参入を可能にしています。

欧州とアジア太平洋は厳格な労働法規と製造業の集積という共通の促進要因を持ちながら、導入速度が異なります。EUの経済的インセンティブモデルは総所有コストを引き下げ、アジア太平洋の広大な労働力と熱中症に関する研究がAI強化展開を触媒しています。例えば日本は、近隣市場が現在試験中の機械学習早期警告指数を先駆けています。インドとオーストラリアは、より頻繁な極端な熱波を経験しており、国家安全法制にヒートストレス条項を統合し始めており、ヒートストレスモニター市場の地理的対象基盤を拡大しています。

競合状況

単一のベンダーが二桁のシェアを超えることがないため、競争は中程度に分散した状態を維持しており、差別化された技術スタックにとって肥沃な競技場となっています。TSI IncorporatedやHoneywellのような従来の計測機器大手は認定校正ラボとグローバル流通を活用していますが、KenzenやSlateSafetyのようなウェアラブル専業企業は、より迅速なアルゴリズム更新とAPI対応ダッシュボードを提供することで入札を獲得しています。中堅企業はソフトウェア分析会社と協力し、センサーハードウェア、リスクスコアリングAI、規制報告テンプレートをターンキーソリューションに組み合わせたエコシステムを構築しています。

戦略的動向は三つのテーマに集中しています。第一に、OEMは熱画像と心拍変動を組み合わせた非侵襲的コア体温アルゴリズムの特許を申請し、摂取型サーミスタの置き換えを目指しています。第二に、株式投資家は2024年1月にアジアの建設市場参入のための資金調達を確保した発汗センシングパッチのEpicoreのような新興企業を支援しています。第三に、確立された計量機器メーカーがソフトウェアのギャップを埋めるためにAIスタートアップを買収しており、Honeywellがセンシングポートフォリオ全体でクラウド分析へと以前に方向転換したことを反映しています。

アルゴリズムの有効性はモデルがサイト固有の暴露プロファイルで訓練されると向上するため、ファームウェアのリリースごとに顧客の粘着性が高まります。このデータネットワーク効果は、市場集中を垂直統合ベンダーへと徐々に傾ける可能性があります。それでも、エンドユーザーが酪農場から前方作戦基地まで多様なリスククラスにまたがり、それぞれが特定のセンサー堅牢性、フォームファクター、価格帯を要求するため、近期のヒートストレスモニター業界構造は多元的なままとなるでしょう。

ヒートストレスモニター業界リーダー

TSI Incorporated

Nielsen-Kellerman (Kestrel)

Teledyne FLIR LLC

Honeywell International Inc.

SlateSafety Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:パシフィック・ノースウェスト国立研究所が、ファーストレスポンダー向けウェアラブルにおける心臓および熱中症分析のより緊密な統合を促す評価を発表しました。

- 2024年9月:Nature Digital Medicineが、研究グレードの生理学的モニターを装着したケニアの農業従事者の間で90%のデバイス受容率を報告し、グローバルなスケーラビリティを裏付けました。

- 2024年8月:香港理工大学が、極端な熱環境下で自律的に断熱性を調整できるソフトロボット衣服を発表しました。

- 2024年8月:NBCニュースが、体熱指数が急上昇した際に労働者に直接通知する軽量バイオパッチのフロリダ農場試験を取り上げました。

世界のヒートストレスモニター市場レポートの調査範囲

| 環境型ヒートストレスモニター |

| 生理学的ヒートストレスモニター |

| 環境・生理学的複合ソリューション |

| ソフトウェア・分析プラットフォーム |

| アクセサリーおよび校正ツール |

| ハンドヘルド機器 |

| ウェアラブルパッチ・バンド |

| 固定式・定置型センサー |

| スマートPPE統合センサー |

| 車両・機器搭載型センサー |

| WBGTセンサーモジュール |

| コア体温アルゴリズムプラットフォーム |

| 赤外線サーモグラフィーベースシステム |

| IoT接続マルチセンサーノード |

| AI・機械学習予測分析エンジン |

| 建設 |

| 製造・重工業 |

| 鉱業・石油・ガス |

| 軍事・防衛 |

| 農業・林業 |

| スポーツ・競技 |

| 電力・エネルギー |

| 物流・輸送 |

| 緊急サービス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品タイプ別 | 環境型ヒートストレスモニター | ||

| 生理学的ヒートストレスモニター | |||

| 環境・生理学的複合ソリューション | |||

| ソフトウェア・分析プラットフォーム | |||

| アクセサリーおよび校正ツール | |||

| フォームファクター別 | ハンドヘルド機器 | ||

| ウェアラブルパッチ・バンド | |||

| 固定式・定置型センサー | |||

| スマートPPE統合センサー | |||

| 車両・機器搭載型センサー | |||

| 技術別 | WBGTセンサーモジュール | ||

| コア体温アルゴリズムプラットフォーム | |||

| 赤外線サーモグラフィーベースシステム | |||

| IoT接続マルチセンサーノード | |||

| AI・機械学習予測分析エンジン | |||

| エンドユーザー産業別 | 建設 | ||

| 製造・重工業 | |||

| 鉱業・石油・ガス | |||

| 軍事・防衛 | |||

| 農業・林業 | |||

| スポーツ・競技 | |||

| 電力・エネルギー | |||

| 物流・輸送 | |||

| 緊急サービス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ヒートストレスモニター市場の現在の価値はいくらですか?

ヒートストレスモニター市場規模は2025年に7,195万米ドルに達し、2030年までに1億625万米ドルに達すると予測されています。

ヒートストレスウェアラブルの需要はどのくらいの速さで成長しますか?

ウェアラブルパッチは2030年にかけて8.5%のCAGRを記録すると予測されており、継続的な労働者中心のモニタリングへの雇用主のシフトを反映しています。

最も急速に拡大している技術セグメントはどれですか?

AI・機械学習予測分析エンジンは、企業が事後対応型アラームから積極的なリスク予測へと移行するにつれ、8.8%CAGRと最高の予測成長率を示しています。

建設業がリーディングエンドユーザーである理由は何ですか?

建設業は市場シェアの28%を占めており、屋外作業員が最も高い熱中症発生率に直面し、OSHAの保留中の義務規定の直接的な対象となるためです。

最も急速な成長見通しを提供する地域はどこですか?

中東・アフリカは、極端な気候条件と厳格な労働者保護を必要とする大規模インフラプロジェクトに牽引され、2030年にかけて8.9%のCAGRが見込まれています。

保険会社は導入率にどのように影響しますか?

労働者補償保険会社は現在、認定モニタリングシステムを導入した雇用主に保険料割引を提供しており、調達決定を加速させる直接的なROIを生み出しています。

最終更新日: