電気ヒートトレーシング市場規模・シェア

市場概要

| 調査期間 | 2023 - 2030 |

|---|---|

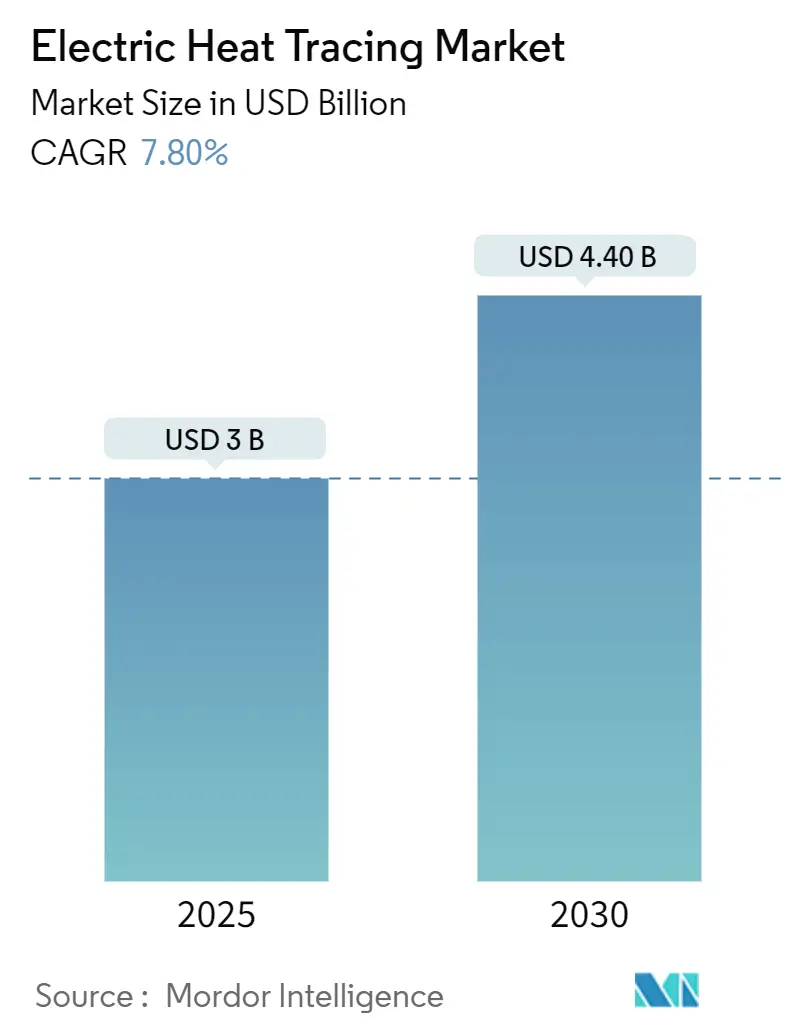

| 市場規模 (2025) | 3 十億米ドル |

| 市場規模 (2030) | 4.40 十億米ドル |

| 成長率 (2025 - 2030) | 7.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気ヒートトレーシング市場分析

電気ヒートトレーシング市場規模は2025年に30億米ドルとなり、同期間に年平均成長率7.8%で拡大し、2030年までに44億米ドルに達すると予測されています。この上昇軌道は、従来のスチームシステムから電気駆動の熱管理への持続的な転換、凍結防止に関する規制圧力の高まり、および新興の水素経済からの勢いを反映しています。プロセス稼働時間の改善と、単一の中規模プラントで年間1万2,000米ドル以上の無駄を防ぐことができるエネルギー節約効果が相まって、温度管理が重要な産業全体での採用を支えています[1]Interstates編集チーム、「ヒートトレース自動化:計画外の停止はどれほどのコストをもたらすか?」Interstates、interstates.com。統合は引き続き中核的なテーマであり、専門的な熱管理ブランドが多角化コングロマリットから分離独立することで、研究開発の焦点が鮮明になり、市場投入サイクルが加速しています。デジタル制御レイヤーは、ヒートトレーシングを汎用ケーブルの購入からデータ豊富なサービス指向型ソリューションへと変革し、スイッチングコストを高め、既存企業の優位性を強化しています。同時に、アジア太平洋地域のLNG建設、欧州の水素パイプライン、北米の北極圏探査が、個別の大型プロジェクトが遅延した場合でも、堅調なプロジェクト受注残を確保しています。

主要レポートのポイント

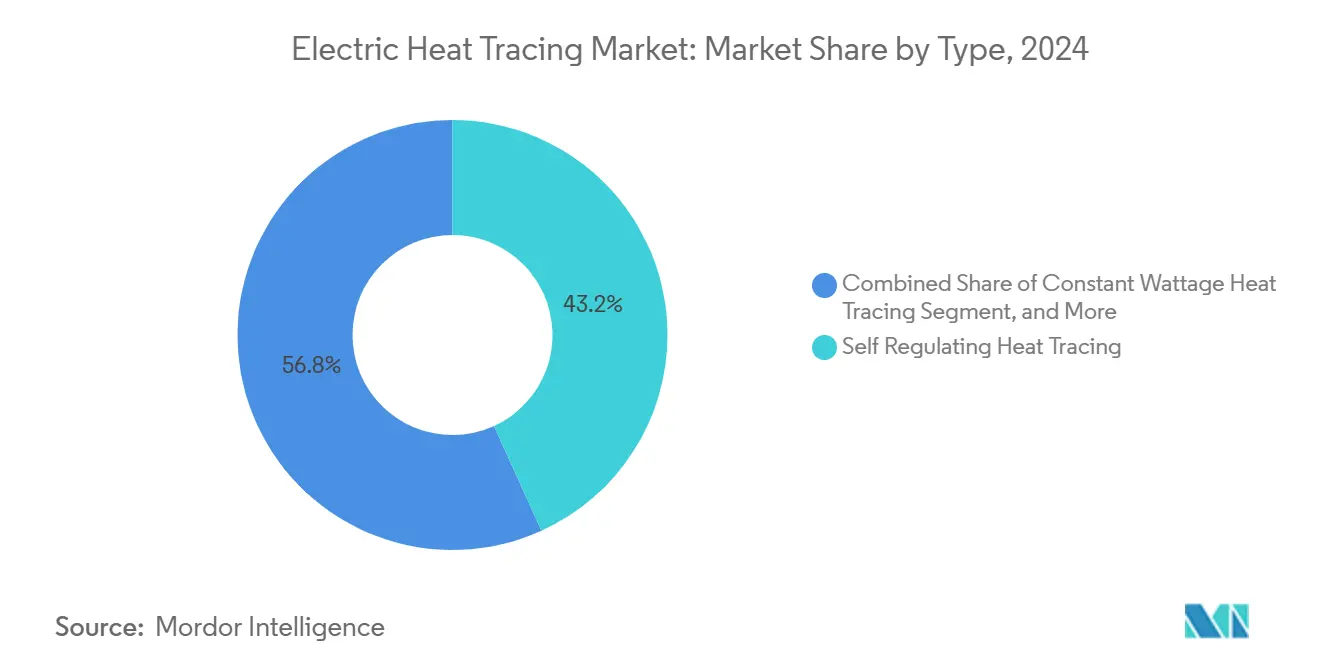

- タイプ別では、自己調節型ケーブルが2024年の電気ヒートトレーシング市場シェアの43.2%を占めました。

- コンポーネント別では、加熱ケーブルが2024年の電気ヒートトレーシング市場シェアの50.7%を占めました。

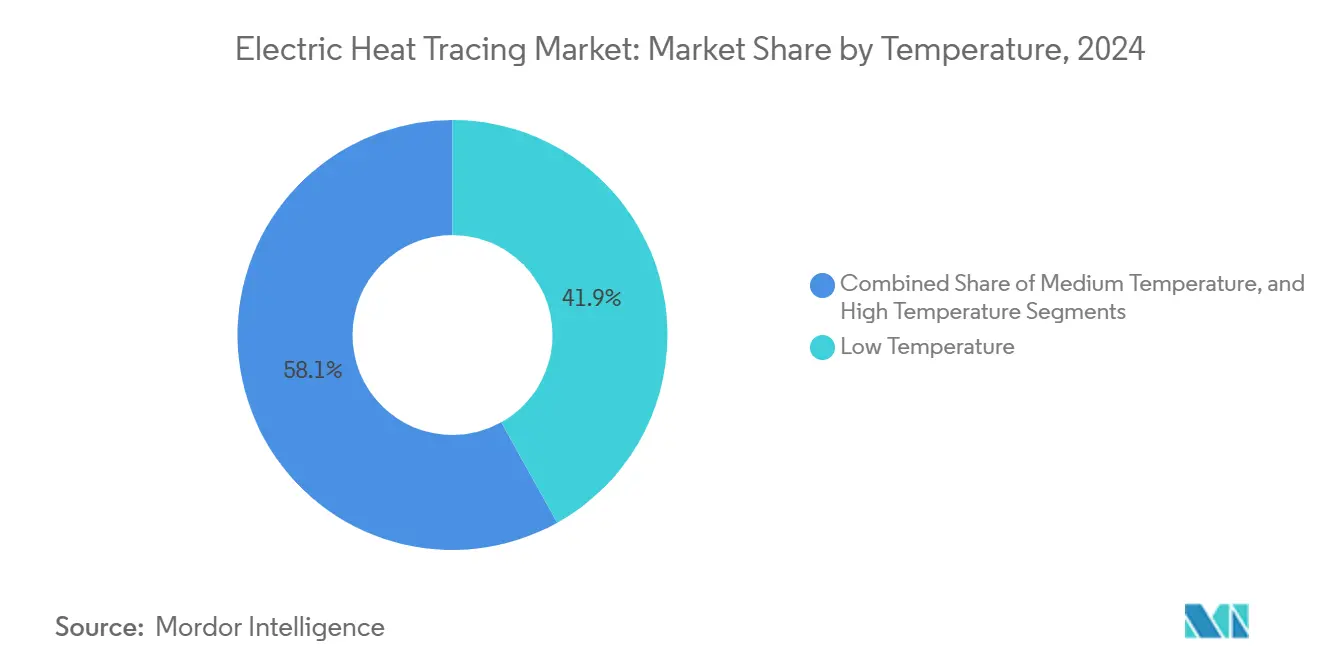

- 温度別では、260℃超の高温システムが2030年までに年平均成長率9.1%で拡大する見込みです。

- 用途別では、石油・ガスが2024年の電気ヒートトレーシング市場規模の32.2%を占め、医薬品が年平均成長率6.6%で最も速い成長を示す見込みです(2030年まで)。

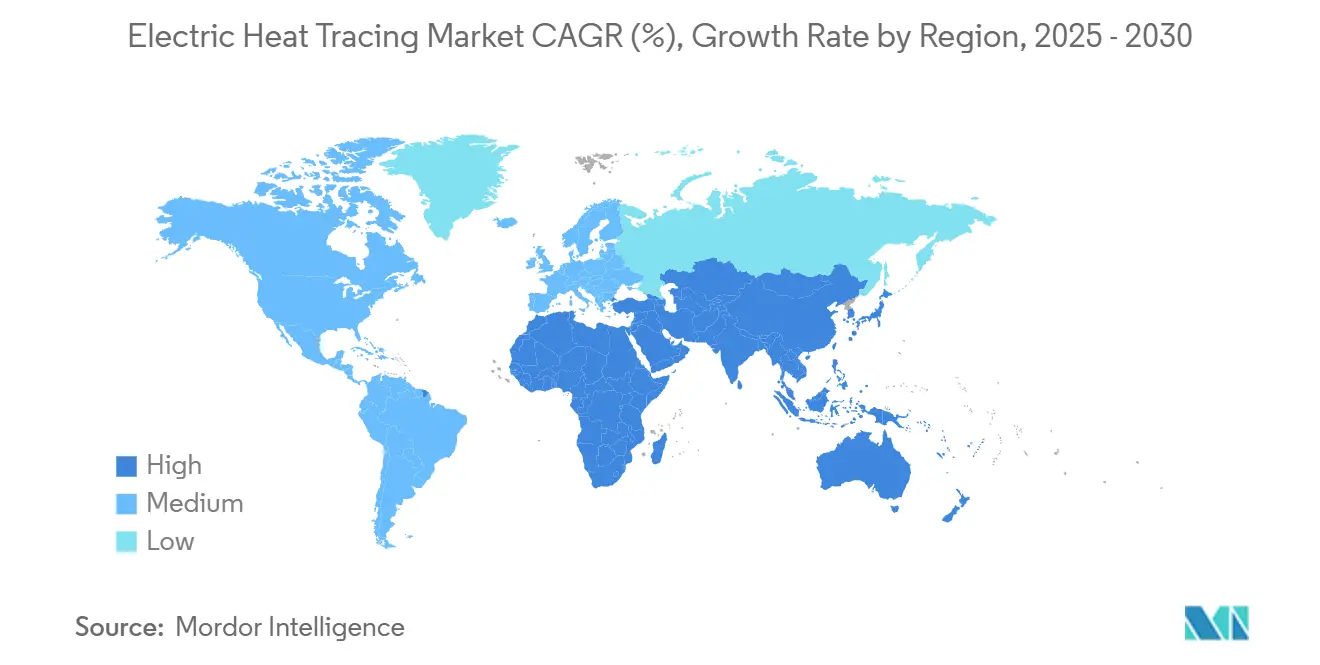

- 地域別では、アジア太平洋地域が2025年~2030年に年平均成長率9.3%を記録する見込みであり、北米は2024年に32.5%の収益シェアを獲得しました。

世界の電気ヒートトレーシング市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LNG施設における自己調節型ケーブルの採用拡大 | +1.2% | アジア太平洋、中東 | 中期(2~4年) |

| 北極圏地域における沖合石油・ガス探査の拡大 | +0.9% | 北米、欧州 | 長期(4年以上) |

| 化学プラントにおける厳格な凍結防止義務 | +1.1% | 北米、欧州 | 短期(2年以内) |

| スチームトレーシングに代わる電化の進展 | +1.4% | 先進国市場 | 中期(2~4年) |

| 水素パイプラインの拡大に伴う温度管理の必要性 | +0.8% | 欧州、アジア太平洋 | 長期(4年以上) |

| IoTベースの制御・監視プラットフォームの統合 | +0.7% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

LNG施設における自己調節型ケーブルの採用拡大

自己調節型ケーブル技術は、周囲環境の変化に応じて熱出力を自動的に調節し、過熱リスクを低減するとともに、エネルギー使用量を最大30%削減します。[2] Chromalox技術チーム、「ヒートトレースシステムとは何か」、Chromalox、chromalox.com この機能は、積み降ろし時に正確な配管温度を必要とする極低温LNGアームにとって不可欠です。ケーブルのフッ素樹脂ジャケットは腐食性の塩水に耐性を持ち、沖合ターミナルの資産寿命を延ばします。その導入は安全評価に直接影響し、ひいては保険料や操業許可に影響を与えます。LNG設備の増設がアジア太平洋地域と中東に集中しているため、船舶グレードの認証を持つベンダーが有利な立場にあり、中期的な需要を強化しています。

北極圏地域における沖合石油・ガス探査の拡大

-40℃以下の極低温環境では、氷の摩耗や激しい熱サイクルに耐えられる鉱物絶縁ケーブルが必要です。[3]BriskHeat応用ノート、「天然ガス生産井の凍結防止」、BriskHeat、briskheat.com 設置コストは1キロメートルあたり5万米ドルを超える場合がありますが、生産の凍結停止リスクがその投資を正当化します。規制当局は冗長ヒーターをますます義務付けており、新規坑口でのシステム数を事実上2倍にしています。多くの北極圏フィールドにおける6か月という限られた作業期間が、ターンキーパッケージと迅速展開クルーへの需要を増幅させ、事前終端・事前試験済みキットを提供するサプライヤーに機会をもたらしています。

化学プラントにおける厳格な凍結防止義務

事故後の調査により凍結防止への監視が強化され、化学メーカーは性能指標を文書化し、ヒートトレーシングを安全計装システムに組み込むことを余儀なくされています。[4]エジプトPSM運営委員会、「危険区域分類ガイドライン」、EGPC、psmegypt.com 腐食性酸を取り扱う施設では、腐食と凍結の同時リスクを軽減するためにニッケルリッチ合金が指定されるようになっています。温度コントローラー、センサー、および文書類を単一のコンプライアンス対応パッケージにまとめられるベンダーがシェアを獲得しています。遠隔監視により配管温度の可視性が高まり、現場巡回の必要性が低下し、省力化目標との整合性が図られています。

スチームトレーシングに代わる電化の進展

電気システムはスチームと比較して加熱関連のエネルギー使用量を最大70%削減し、トラップ、凝縮水回収、腐食を排除することで、メンテナンスコストと温室効果ガス排出量を低減します。きめ細かな温度制御により、医薬品プラントはスチームラインでは実現できない狭いプロセス範囲を維持することも可能です。欧州とアジア太平洋地域の政策インセンティブがスチームから電気への転換を促進し、多くの置き換えを3年以内に投資回収可能な資本プロジェクトに変えています。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フッ素樹脂およびニッケル合金価格の変動 | −0.8% | グローバル | 短期(2年以内) |

| 危険区域システムの高い設置コスト | −1.1% | 新興市場 | 中期(2~4年) |

| 複雑な回路設計に精通したエンジニアの不足 | −0.6% | 先進国市場 | 長期(4年以上) |

| ヒートトレーシングより断熱を優先する効率規制 | −0.4% | 欧州、北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

フッ素樹脂およびニッケル合金価格の変動

フッ素樹脂樹脂は、主要生産国での環境規制により工場生産が制限されたため、12か月間で15~25%変動しました。ニッケル合金ケーブルはコモディティサイクルに連動し、長期プロジェクトの価格設定を複雑にしています。エンドユーザーは固定価格契約をますます要求するようになり、リスクをメーカーに転嫁しており、メーカーはヘッジやデュアルソース設計で対応しています。代替ジャケット材料の研究は続いていますが、現時点では塩酸プロセスに必要な耐薬品性を満たす材料はありません。

危険区域システムの高い設置コスト

ATEXおよびIECEx認証は、防爆グランド、本質安全コントローラー、および認定技術者を必要とし、非危険区域と比較して設置コストが3倍になります。エンジニアリングレビューには数か月かかる場合があり、収益が遅延します。小規模なEPCは認証の維持に苦労しており、現場作業が少数の地域リーダーに集中し、競争入札が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:自己調節型ケーブルが市場の進化を牽引

自己調節型ケーブルは2024年の電気ヒートトレーシング市場シェアの43.2%を占め、定ワット型および鉱物絶縁型を上回りました。半導体ポリマーコアが温度に応じて抵抗を変化させ、エネルギー使用量を削減し、焼損リスクを排除します。自己調節型設計に関連する電気ヒートトレーシング市場規模は、LNG、医薬品、食品加工に牽引され、2030年までに年平均成長率8.8%で成長する見込みです。定ワット型は、特に化学反応器において固定熱密度が必須の場合に引き続き有効です。鉱物絶縁型は、コストは高いものの、500℃以上の強度を確保するためにステンレスまたはインコネルシースを活用し、超高温ニッチ市場を支配しています。スキン効果ラインは狭いセグメントですが、数キロメートルにわたるパイプラインに適しており、ワックス析出を防ぐ必要がある中流オペレーターに均一な熱が好まれています。

デジタルアドオンが性能差を拡大しています。新しい自己調節型ジャケット内に埋め込まれたセンサーワイヤーが、断熱材を取り外す前にホットスポットを検知するクラウドダッシュボードにデータを送信します。ポリマーの進歩により耐薬品性が向上し、塩素アルカリ電解や半導体グレードのウェットベンチへの使用が可能になっています。単一パスで複数の層を共押出できるベンダーは接続部の数を減らすことができ、これは危険区域における重要な安全指標です。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

コンポーネント別:制御システムが成長ドライバーとして台頭

加熱ケーブルは2024年の電気ヒートトレーシング市場シェアの50.7%を占め、主要な収益貢献コンポーネントとしての役割を裏付けています。自己調節型および定ワット型設計は既存の配管に容易に後付けでき、土木工事をほとんど必要としないため、購買者を引き付けています。石油ターミナル、化学プラント、地域エネルギーネットワークにおける長距離パイプラインへの適合性が、安定した交換需要を支えています。腐食センサーとフッ素樹脂ジャケットを統合した製品革新が、危険区域ユーザーにとっての価値提案を強固なものにしています。重要なユーティリティにおける凍結防止のための継続的な温度維持を義務付ける規制基準が、電力生産者や水処理事業者の間での採用をさらに促進しています。

補助部品もコアケーブル製品を補完する形で進化しています。制御・監視システムは2024年の電気ヒートトレーシング市場規模のわずか8.3%のシェアしか獲得していませんでしたが、プラントSCADAプラットフォームに診断データを送信する最近のソフトウェアアップグレードにより、EPCコントラクターからの問い合わせ件数が増加しています。セグメント専門企業は、試運転サイクルを短縮する事前設定済みロジックブロックを提供するためにPLCベンダーと提携しています。電力接続キット、スプライス、ターミネーターは、設置時間を20%短縮する成形ポリマーハウジングの恩恵を受けており、ディストリビューターがコスト効率の高いメンテナンス在庫として販売促進しています。センサーや警告ラベルなどのその他のアクセサリーは、特に冗長性が重要な多相フローラインにおいて、ニッチながら不可欠な役割を維持しています。

温度別:高温用途が加速

149℃未満の低温ソリューションは2024年の電気ヒートトレーシング市場シェアの41.9%を供給し、中流タンクファームにおける凍結防止と粘度制御の第一選択肢であり続けています。ポリマー断熱材により熱損失を最小限に抑え、オペレーターはトランスフォーマーを過大設計することなくエネルギー効率目標を遵守できます。工業用ベーカリーや飲料加工業者は、移送中の製品品質を維持するためにこれらの回路に依存しており、安定した日常的な消費を生み出しています。寒冷地域の保険引受業者は、新築商業ビルに配管凍結防止を義務付け始めており、重工業以外への技術の機会を拡大しています。

260℃超の高温ラインは2024年の収益のわずか9.1%を占めましたが、プロセスの完全性がコストを上回る重要な硫黄回収ユニットやフレアラインを保護しています。需要はまた、炭化水素漏洩リスクを排除する電気スチームトレーシング置き換えへの継続的なシフトからも恩恵を受ける見込みです。149℃から260℃の中温範囲は採用曲線の中間に位置し、高級合金の資本集約度なしに適度な粘度制御を必要とする化学反応器に対応しています。ベンダーは繰り返しの熱サイクルに耐えられるよう鉱物絶縁技術を改良しており、可変キャンペーンを実施するバッチ特殊化学プラントでの採用を支援しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:医薬品が成長変革をリード

石油・ガスセクターは2024年の収益の32.2%を生み出し、電気ヒートトレーシング市場ソリューションの最大の単一用途であり続けています。海底タイバックおよび陸上集積システムのフローアシュアランスプログラムは、ハイドレート生成を防ぐために自己調節型ケーブルに依存しており、生産者はこれらの支出を非裁量的な安全支出として扱っています。精製業者は、新しい低温操業性目標を満たすために硫黄ピットドレインおよびジェット燃料ラインへのヒートトレーシングの後付けを継続しており、サービス専門企業のアフターマーケット収益を確保しています。沖合オペレーターは、高圧塩水暴露に耐えられるポリマージャケット加熱素子の指定を始めており、メーカーが収益化を目指す仕様トレンドとなっています。

医薬品プラントは2024年に9.5%という控えめなシェアを保持していましたが、バイオロジクス施設の増加に伴い、現在最も急成長している顧客グループとなっています。定置洗浄サイクルおよび注射用水ループは、無菌性を確保するために正確な温度維持を必要とし、高精度デジタルコントローラーとともにトレース加熱の採用を促進しています。食品・飲料加工業者はこれに続き、直接接触加熱を導入することなくチョコレート、シロップ、食用油の粘度を安定させるためにトレーシングを使用しており、品質偏差を引き起こす可能性を排除しています。電力・エネルギーユーティリティは、排煙脱硫ラインや再生可能エネルギー貯蔵パイロットに関連する水素パイプラインの凍結防止を通じて安定したプロジェクトフローを追加しています。商業ビルおよび住宅の後付けは依然として小さなニッチですが、州の気象化補助金が寒冷な米国の州の住宅所有者に低ワットキットで外部水道管を保護するよう促しています。

地域分析

北米は2024年に収益の32.5%を獲得し、シェール、石油化学、北極圏生産に支えられています。エンドユーザーは高信頼性システムを重視しており、平均販売価格が平均を上回り、アフターマーケットサービスの採用が強固です。カナダの極北掘削における電気ヒートトレーシング市場シェアは1キロメートルあたりの支出が最も高く、長い冬季キャンペーンを反映しています。米国のメキシコ湾岸沿いの化学ハブは、一連の気象関連の操業停止を受けて自己調節型ラインに多額の投資を行っています。

アジア太平洋地域は、LNG輸入ターミナル、製油所の拡張、医薬品能力の倍増を背景に、2030年まで最速の年平均成長率9.30%を達成します。中国のカーボンニュートラル計画がスチーム置き換えを加速させ、日本は産業電化に補助金を交付しています。インドのバイオロジクスブームが無菌回廊における高精度熱管理への需要を支えています。東南アジアの1,000億米ドル規模の深海ガス建設は、危険区域の専門知識を持つサプライヤーに報酬をもたらし、増分需要への地域の突出した貢献を強化しています。

欧州は、脱炭素化義務が新築物件における化石燃料式ヒートトレーシングを禁止するにつれて着実に成長しています。ドイツのH₂Readyイニシアチブの下での水素パイプラインは、脆化を軽減するために電気トレーシングを必要とし、数キロメートル規模の受注を促進しています。ノルウェーと英国は、熱トレース処理された飲料水ラインを統合した洋上風力サービス船に投資しており、海洋ニッチを開拓しています。一方、ATEXフレームワークは高い認証ハードルを設定することで既存企業を保護し、マクロ経済の不確実性の中でもプレミアムマージンを維持しています。

競合状況

電気ヒートトレーシング市場は依然として適度に集中しており、技術の幅と認証の深さが主な参入障壁を形成しています。Thermon、nVentの旧RaychemおよびTracerブランド(現在はブルックフィールドの傘下)、Chromalox、BARTECがトップ層を占めています。これらのポートフォリオは自己調節型から鉱物絶縁型の範囲に及び、コントローラーや分析ソフトウェアとクロスセルされることが多いです。規模により統合プロジェクト納入が可能となり、LNGや水素分野のEPCがシングルソース責任を求める中で優位性となっています。

戦略的な動きが引き続き境界を再形成しています。nVentの17億米ドルの事業売却は、高成長のエンクロージャーおよび接続製品へのシフトを促進する一方、熱管理ユニットがブルックフィールドの管理下で特化市場を追求できるよう解放しています。ThermonによるF.A.T.I.の1,250万ユーロ(1,340万米ドル)の買収は、欧州のプロセスヒーター市場でのプレゼンスを深め、アジアへのリーチを拡大しています。リーダー企業がエッジ分析を組み込む一方、挑戦者がプラットフォームプロバイダーと提携してギャップを埋めるにつれ、IoT中心の差別化が激化しています。IEC 60800:2021の調和により、500V以下の加熱ケーブルの承認サイクルが短縮され、中規模メーカーがより少ないSKUで複数の地域に対応できるようになっています。

電気ヒートトレーシング産業リーダー

Danfoss A/S

BARTEC GmbH

Emerson Electric Co.

Thermon Group Holdings Inc.

nVent Electric plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Thermonは四半期収益として過去最高の1億3,410万米ドルと受注件数19%増を報告し、受注残を2億4,030万米ドルに引き上げました。同社は脱炭素化とデータセンター需要を戦略的成長ベクターとして強調し、純粋なケーブル販売から統合電化パッケージへのシフトを裏付けました。

- 2025年4月:Pentairは売上が横ばいにもかかわらず、戦略的な価格設定により営業利益を12%増加させ、規律ある利益率管理を示しました。同社の持続可能な水への注力は、電気ヒートトレーシングと流体ソリューションを組み合わせ、ポートフォリオ再編後のクロスセルの相乗効果を示しています。

- 2024年10月:ThermonはイタリアのヒーターメーカーであるイタリアのF.A.T.I.を2023年の収益1,200万ユーロで買収し、欧州の製造拠点を獲得するとともにプロセスヒーターのラインナップを拡充しました。この取引は、ケーブルと容器ヒーターの両方を1社から求める製油所および医薬品顧客をターゲットとしています。

- 2024年8月:nVentはRaychemおよびTracerのブルックフィールドへの売却を17億米ドルで完了し、nVentの高成長電気接続ニッチへの注力を強化する一方、LNGおよび水素の大型プロジェクトを追求する資本を持つ独立した熱管理専門企業を設立しました。

世界の電気ヒートトレーシング市場レポートの範囲

| 自己調節型ヒートトレーシング |

| 定ワット型ヒートトレーシング |

| 鉱物絶縁型ヒートトレーシング |

| スキン効果型ヒートトレーシング |

| 加熱ケーブル |

| 制御・監視システム |

| 電力接続キット |

| スプライスおよびターミネーター |

| その他のコンポーネント |

| 低温(149℃未満) |

| 中温(149℃~260℃) |

| 高温(260℃超) |

| 石油・ガス |

| 化学 |

| 電力・エネルギー |

| 食品・飲料 |

| 医薬品 |

| 水・廃水処理 |

| 商業ビル |

| 住宅 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| タイプ別 | 自己調節型ヒートトレーシング | ||

| 定ワット型ヒートトレーシング | |||

| 鉱物絶縁型ヒートトレーシング | |||

| スキン効果型ヒートトレーシング | |||

| コンポーネント別 | 加熱ケーブル | ||

| 制御・監視システム | |||

| 電力接続キット | |||

| スプライスおよびターミネーター | |||

| その他のコンポーネント | |||

| 温度別 | 低温(149℃未満) | ||

| 中温(149℃~260℃) | |||

| 高温(260℃超) | |||

| 用途別 | 石油・ガス | ||

| 化学 | |||

| 電力・エネルギー | |||

| 食品・飲料 | |||

| 医薬品 | |||

| 水・廃水処理 | |||

| 商業ビル | |||

| 住宅 | |||

| 地域別区分 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

電気ヒートトレーシング市場の現在の規模はどのくらいですか?

電気ヒートトレーシング市場規模は2025年に30億米ドルと評価されており、2030年までに44億米ドルに達すると予測されています。

どのケーブルタイプが電気ヒートトレーシング市場で最大のシェアを持っていますか?

自己調節型ケーブルは2024年の収益の43.2%を占め、他のすべての技術カテゴリーをリードしています。

自己調節型ケーブルは2024年の収益の43.2%を占め、他のすべての技術カテゴリーをリードしています。

医薬品は、コールドチェーンおよびコンプライアンスニーズに牽引され、2030年までに最高の用途別年平均成長率9.5%を記録すると予測されています。

最も強い成長勢いを示している地域はどこですか?

アジア太平洋地域は、LNG投資と産業電化プログラムに牽引され、2025年~2030年に年平均成長率9.30%を記録すると予測されています。

最終更新日: