暖気ヒーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

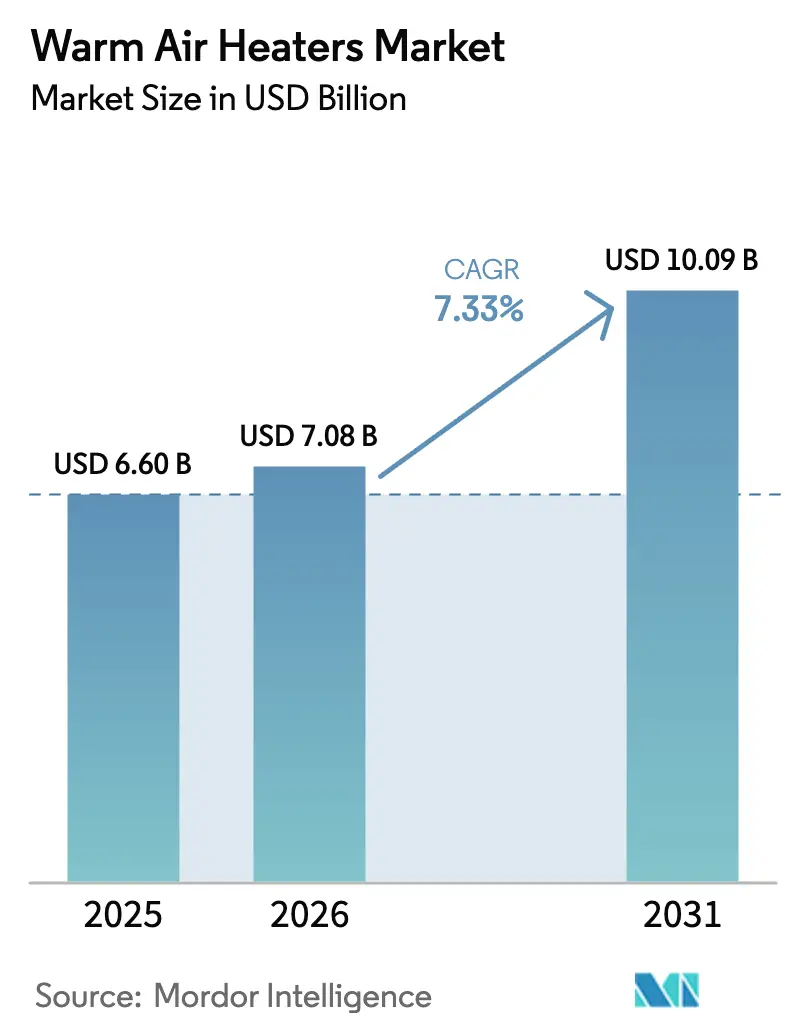

| 市場規模 (2026) | 7.08 十億米ドル |

| 市場規模 (2031) | 10.09 十億米ドル |

| 成長率 (2026 - 2031) | 7.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる暖気ヒーター市場分析

暖気ヒーター市場規模は2025年に66億米ドルと評価され、2026年の70億8,000万米ドルから2031年には100億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は7.33%です。この拡大は、住宅、商業、産業、輸送分野における業務継続性の確保において、この技術が果たす重要な役割を反映しています。建築エネルギーコードの強化、コールドチェーン物流の急速な整備、および産業脱炭素化の義務化が代替需要を増幅させる一方、再生可能エネルギー駆動モデルが新たな機会を切り開いています。競争の焦点は、スマートコントロール、モノのインターネット対応の効率化アップグレード、および化石燃料価格変動リスクから顧客を守るハイブリッド燃料の柔軟性へとシフトしています。小規模建物におけるヒートポンプとの競争が激化しているにもかかわらず、暖気ヒーター市場は急速な温度上昇、低い設置複雑性、および高負荷産業プロセスにおける信頼性の高いパフォーマンスを提供するため、引き続き好調を維持しています。

主要レポートの要点

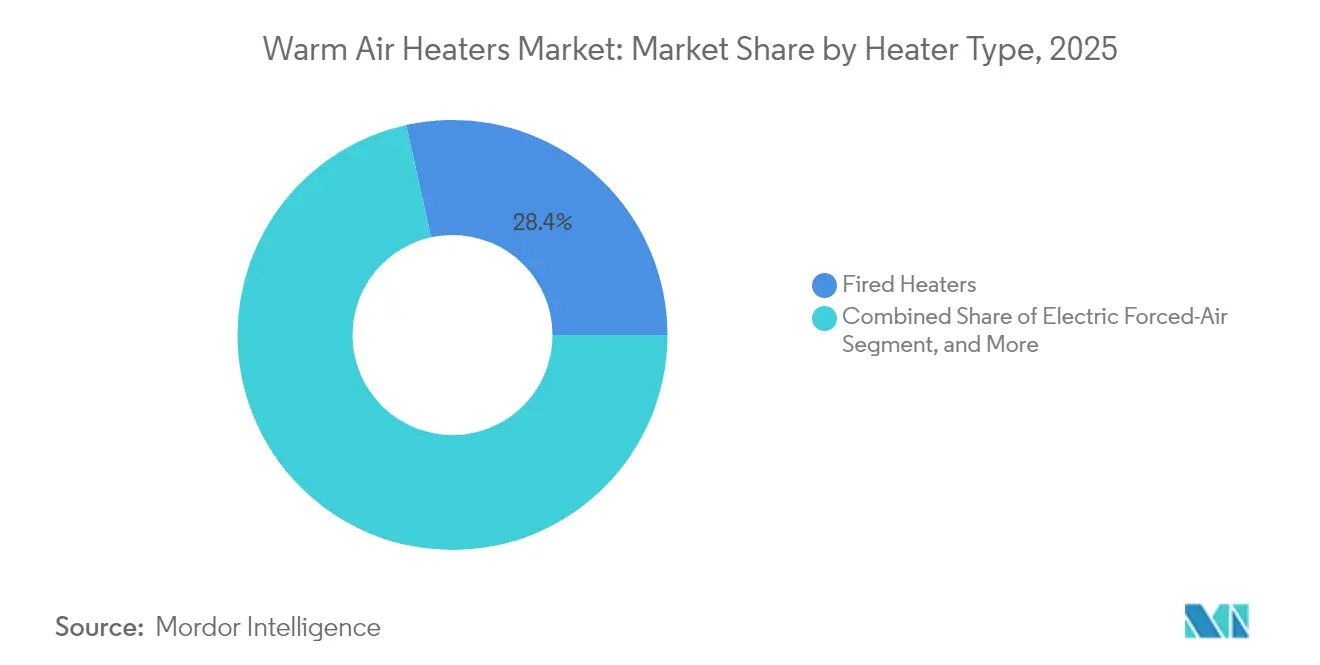

- 技術別では、燃焼式ヒーターが2025年の暖気ヒーター市場シェアの28.45%をリードし、電気強制送風式ヒーターは2031年にかけて年平均成長率8.72%で成長すると予測されています。

- エンドユーザー別では、産業施設が2025年の収益シェアの44.70%を占め、輸送用途が2031年にかけて最速の年平均成長率8.05%を記録しています。

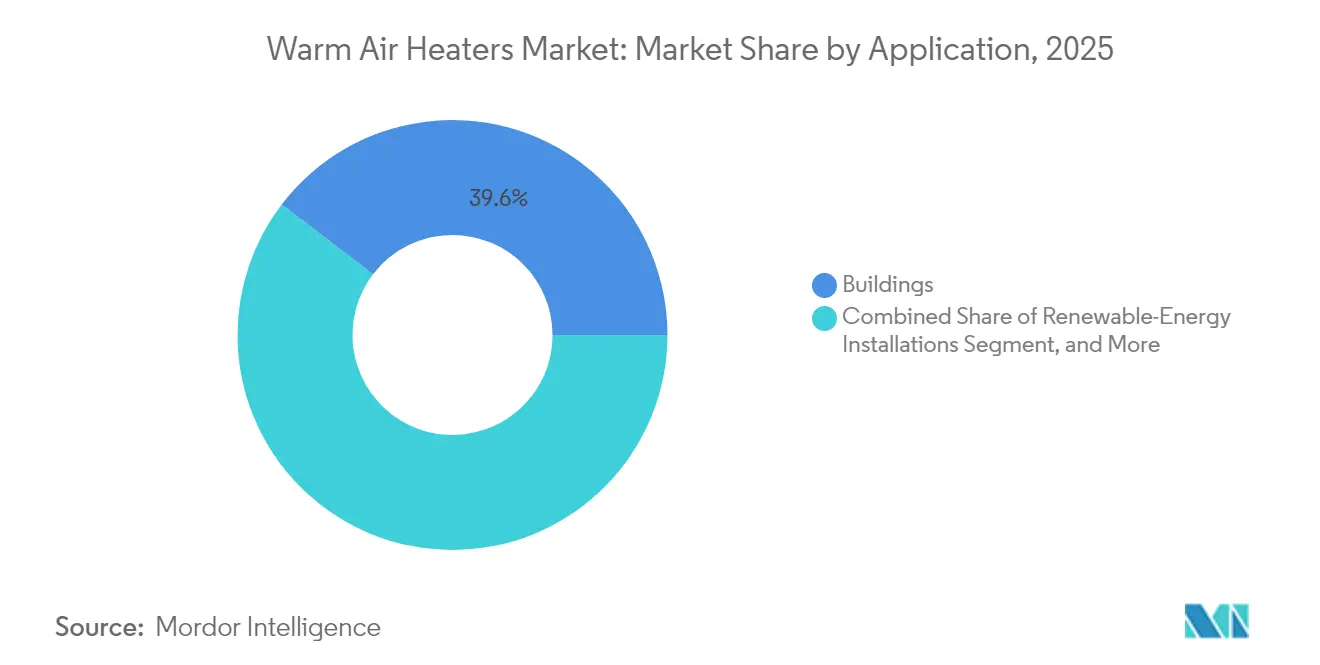

- 用途別では、建物が2025年の暖気ヒーター市場規模の39.62%のシェアを占め、再生可能エネルギー設備は2031年までに年平均成長率8.41%で拡大する見込みです。

- 燃料・電源別では、ガス燃焼式ユニットが2025年に35.10%のシェアを維持しましたが、太陽光発電システムは2031年までに最強の年平均成長率9.12%を記録すると予想されています。

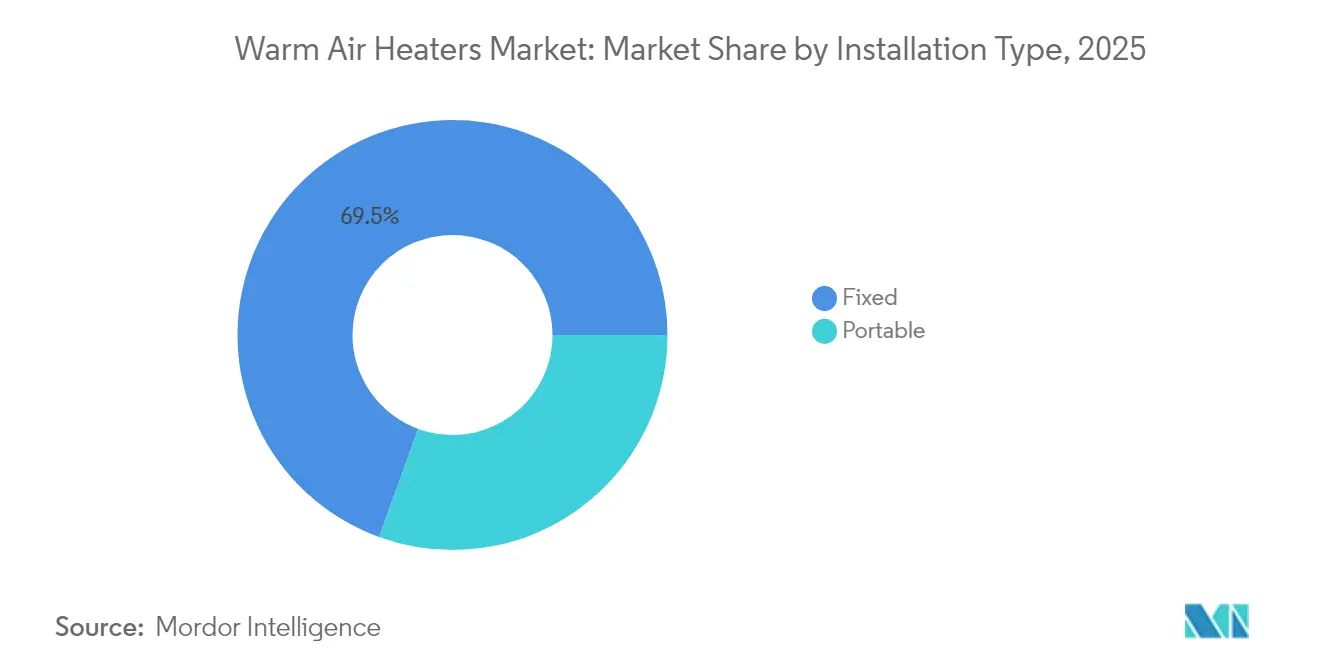

- 設置タイプ別では、固定式システムが2025年の収益の69.45%を占め、ポータブルヒーターは2031年にかけて年平均成長率7.78%で拡大しています。

- 出力別では、20~60kWの範囲が2025年の売上の50.05%を占めましたが、20kW未満のユニットは予測期間中に年平均成長率7.84%で最も速く成長する見込みです。

- 販売チャネル別では、OEM納入が2025年に59.55%のシェアを占めましたが、アフターマーケットおよび小売取引は年平均成長率8.93%で加速しています。

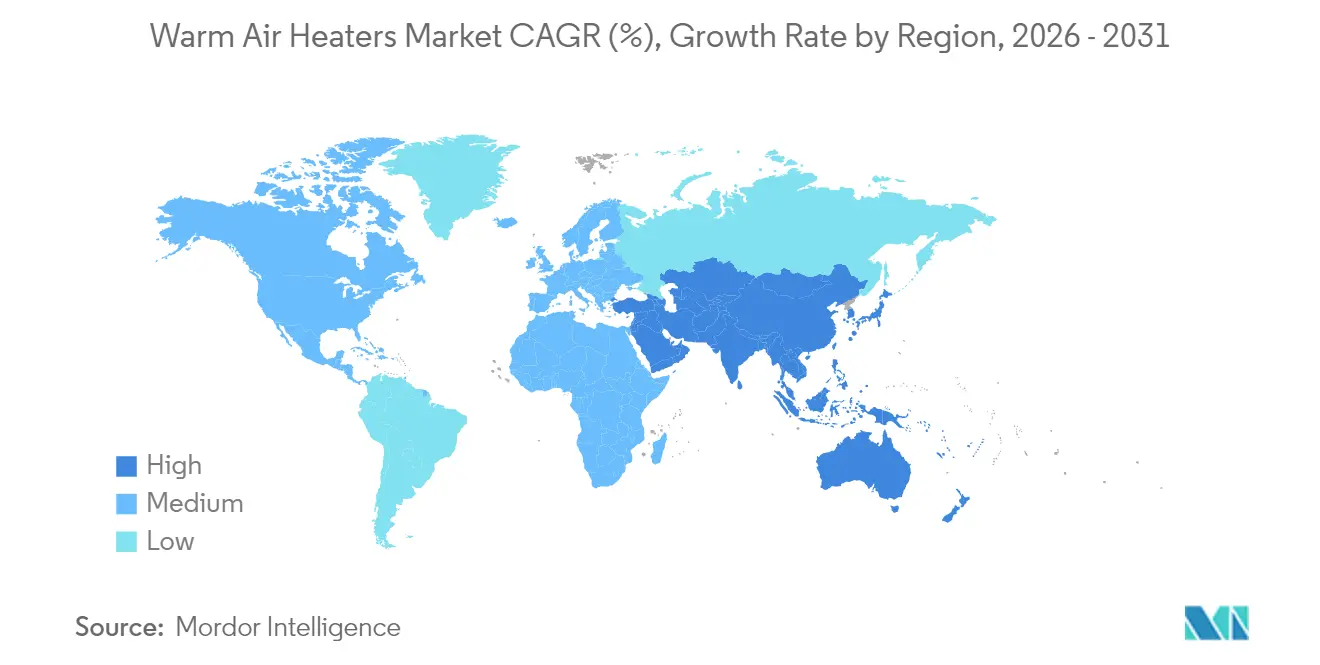

- 地域別では、欧州が2025年に29.70%のシェアでリードし、アジア太平洋地域は2031年にかけて年平均成長率8.28%で最も速く成長する地域と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の暖気ヒーター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建築エネルギーコードの強化(世界) | +1.20% | 欧州連合および北米での早期採用を伴うグローバル | 中期(2~4年) |

| 暖房の電化インセンティブ | +0.90% | 北米および欧州連合が中核、アジア太平洋地域への波及 | 長期(4年以上) |

| 産業脱炭素化の義務化 | +1.10% | グローバル、先進国市場に集中 | 長期(4年以上) |

| 食品・医薬品のコールドチェーン拡大 | +0.80% | グローバル、アジア太平洋地域および中東・アフリカの加速 | 中期(2~4年) |

| 建設現場でのポータブル暖房需要 | +0.60% | グローバル、地域による季節変動 | 短期(2年以内) |

| アフターマーケットのモノのインターネットベースの最適化改修 | +0.70% | 北米および欧州連合の早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

建築エネルギーコードの強化が市場変革を推進

新築および改修の義務化により、より高い季節効率評価が求められるようになっています。欧州連合の建物エネルギー性能指令は、2024年からすべての新築建物がほぼゼロエネルギー基準を満たすことを義務付けており、凝縮燃焼または可変速ファンを備えた高度な暖気ヒーターへの需要を促しています。[1]欧州委員会、「建物エネルギー性能指令」、energy.europa.eu 同様のコード強化がASHRAE 90.1の下で北米の管轄区域にも広がり、対応可能な改修基盤を拡大しています。その結果、メーカーは高効率熱交換器と、コンプライアンス監査を満たすために燃焼率を自動調整するスマートコントロールの研究開発を優先しています。2025年までに世界の床面積の70%をカバーする広範な普及は、プレミアム効率モデルに数十億ドル規模の機会をもたらします。[2]国際エネルギー機関、「ヒートポンプレポート2024」、iea.org この促進要因は中期的なものです。多くの国の建築基準法は3年から5年のサイクルで更新されますが、一度施行されると即座に調達を促します。

電化インセンティブが暖房技術の組み合わせを再形成

北米と欧州は電気暖房を優遇する大規模なリベートを確保しています。例えば、米国のインフレ抑制法は電気機器インセンティブに43億米ドルを割り当て、低温産業用途における電気強制送風式ヒーターの採用を直接補助しています。[3]欧州委員会、「エネルギー効率の高い建物」、energy.europa.eu ヒートポンプが必要な温度差や昇温速度を実現できない場合、電気暖気ヒーターがその役割を担います。ベンダーはこの資金調達の機会を活用するため、より高いワット密度のコイルとシリコン制御整流器の点火ボードを投入しています。リベートプログラムが10年にわたって継続し、供給電力の再生可能エネルギー比率を高めるグリッド脱炭素化目標と連動しているため、この効果は長期的なものとなっています。

産業脱炭素化の義務化が採用を加速

COP28後のコミットメントにより、産業界はスコープ2排出量を大幅に削減することが求められており、電気、太陽光、またはバイオマス暖気ヒーターへの移行が促進されています。欧州連合の炭素国境調整メカニズムは輸入品に含まれるCO₂に価格を付け、輸出業者のコンプライアンス負担を拡大し、ヒーターのアップグレードを加速させています。[4]国際再生可能エネルギー機関、「2030年までに再生可能エネルギーを3倍に」、irena.org そのため、多国籍企業は太陽光発電による予熱または太陽熱ブースターを備えた再生可能エネルギー対応ヒーターを指定しています。この促進要因の影響はグローバルですが、脱炭素化の開示を義務付ける先進国市場で最も顕著です。

コールドチェーンインフラの拡大が特化した需要を生み出す

世界の冷蔵保管能力は2024年に18%拡大し、特に医薬品と生鮮食品において顕著でした。暖気ヒーターは、凍結防止ゾーン管理、デフロストサイクル、および緊急バックアップに使用されます。医薬品倉庫は一貫した±2℃の範囲でFDA検証を満たす必要があり、遠隔センサーを備えた冗長電気ヒーターへの需要を促しています。アジア太平洋地域は最も急速な能力増強を示しており、タイトな物流スケジュール内に設置できるスケーラブルでモジュール式のヒーター設計に対するプレミアムが高まっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化石燃料価格の変動 | -0.80% | グローバル、地域による変動 | 短期(2年以内) |

| ヒートポンプによる代替脅威の増大 | -1.10% | 主に北米および欧州連合 | 中期(2~4年) |

| コモディティ金属によるOEMマージン圧力 | -0.40% | グローバルな製造地域 | 短期(2年以内) |

| 安全リコールおよび規制上の責任 | -0.30% | 北米および欧州連合の規制重点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

化石燃料価格の変動が市場の不確実性を生み出す

欧州の天然ガスベンチマークは2024年にMWh当たり25ユーロから45ユーロ(MWh当たり28米ドル~50米ドル)の間で変動し、ガス燃焼式ヒーターの回収期間計算を歪めました。ブレント原油の同様の変動は石油燃焼式モデルへの躊躇を増大させています。買い手は価格の明確化を待ちながら交換サイクルを遅らせており、これが短期的な需要を抑制しています。ただし、多くの場合、最終的には将来の変動をヘッジするために高効率またはハイブリッドシステムを採用します。

ヒートポンプによる代替脅威の増大が競争を激化させる

世界のヒートポンプ出荷台数は2024年に35%増加して2,000万台となり、性能が-25℃まで拡張され、新築住宅における暖気ヒーターの普及率を侵食しています。米国では1戸当たり最大14,000米ドルの手厚い補助金がコスト方程式を傾け、消費者が従来の燃焼式ヒーターを回避するよう促しています。この抑制要因の中期的な影響は、エネルギー効率ラベリングがエンドユーザーの選択を誘導する欧州と北米で最も強く現れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ヒータータイプ別:電気の勢いが燃焼式ヒーターのリーダーシップに挑戦

燃焼式ヒーターカテゴリーは2025年の暖気ヒーター市場において28.45%の圧倒的なシェアを維持しました。これは主に、産業用炉や重作業プロセスが急速な熱伝達のために直接燃焼ユニットに依存しているためです。しかし、電気強制送風式モデルは、グリッド脱炭素化との政策的整合性から恩恵を受け、温度管理が重要な食品・医薬品ラインで魅力的であることが証明され、急速に拡大しています。このシフトにより、電気システムはカテゴリー内で最速となる年平均成長率8.72%を達成しています。継続的な研究開発は、エネルギー変換効率を高めながら起動時間を短縮する可変周波数ドライブとシリコンカーバイド発熱体に焦点を当てています。対流式および放射式設計は、クリーンルームや開放型荷積みドックなどのニッチゾーンに対応し、それぞれが気流の乱れを抑えながら的を絞った熱的快適性を提供しています。

主要な競争の場はコントロールです。ベンダーはヒーターをビルオートメーションネットワークと同期させるエッジコンピューティングゲートウェイをバンドルし、予知保全とリモート最適化を実現しています。太陽光ハイブリッドおよびバッテリー統合モジュールはまだ初期段階ですが、オフグリッドの物流ハブから関心を集めています。電化インセンティブが拡大するにつれ、コイルの耐久性を高め抵抗ドリフトを低減するメーカーが、レガシー燃焼製品からシェアを獲得するでしょう。全体として、暖気ヒーター市場は高温信頼性を引き続き重視しますが、段階的なシェアシフトは電力駆動のスマート対応プラットフォームを中心に蓄積されていくでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:産業規模が輸送の上昇と交差

産業施設は2025年の暖気ヒーター市場において金額ベースで44.70%を占め、硬化炉やパッケージングラインから倉庫の凍結防止まで多様なニーズを反映しています。プロセス産業は、ガス燃焼式または高ワット電気ユニットの急速な昇温速度と堅牢性を重視し、このセグメントのリーダーシップを確固たるものにしています。一方、輸送セクターは年平均成長率8.05%で前進しており、電力エレクトロニクスを保護するためのエンクロージャー暖房を必要とする電気自動車充電パークと、強制送風ユニットに依存する急速な荷物の回転のための拡大するクロスドック物流業務に支えられています。

対照的に、住宅への普及は安定していますが、特に新しいコード準拠の住宅においてヒートポンプの採用に挑戦されています。商業オフィスや小売店は、放射パネルよりも高循環の暖気ヒーターを好む室内空気質イニシアチブに関連した緩やかな成長を示しています。セグメント全体で、需要は統合された気流フィルタリングとリアルタイムエネルギーダッシュボードへと向かっており、施設管理者がESGレポートのための節約指標を検証できるようにしています。

用途別:建物が支配し再生可能エネルギーサイトが急増

建物は2025年に39.62%という最大の暖気ヒーター市場シェアを獲得し、学校、病院、ショッピングセンター、集合住宅を包含し、これらは総じて相当な季節暖房を必要とします。不動産オーナーが居住快適性評価と運営炭素開示を追求するにつれ、改修活動が加速しています。しかし、最もダイナミックなスライスは再生可能エネルギー設備であり、年率8.41%の成長が予測されています。太陽光発電所の運営者は、パネルの埃による効率低下を防ぐために低ワットのヒーターを導入し、バッテリー貯蔵インテグレーターは熱管理のためにコンパクトな電気ユニットに依存しています。

発電所、特に寒冷地のガスタービンサイトは、ブレードの着氷を防ぎ迅速な起動能力を確保するために高出力ガス燃焼式ヒーターを引き続き指定しています。トンネルプロジェクトとポータブル建物コンパウンドは小規模ながら安定したニッチを代表しており、インフラ環境全体にわたるこの技術の適応性を示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

燃料・電源別:太陽光の上昇がガスの優位性に挑戦

ガス燃焼式ソリューションは2025年の収益の35.10%を維持し、成熟した配給グリッドと歴史的に有利な燃料価格に支えられています。それにもかかわらず、太陽光発電モジュールのコスト低下と企業のスコープ2カーボンニュートラル誓約により、太陽光発電ヒーターは年平均成長率9.12%を示しています。電気ユニットも拡大しており、電力グリッドにおける再生可能エネルギーの比率増加を活用し、抵抗加熱の持続可能性の認識を高めています。バイオマスおよびハイブリッドシステムは、燃料の入手可能性と政策クレジットが収束する特化した農業およびキャンパス環境を占めています。

移行は段階的であり、多くの運営者は段階的なアップグレードを選択しています。近期効率のための凝縮ガスモデル、その後、内部ハードルレートが満たされたら太陽光予熱改修を行います。地域の燃料経済、規制体制、およびインフラの準備状況はすべて代替のペースを緩和しますが、軌道は明らかに低炭素投入物へと向かっています。

出力別:中間レンジユニットが支配し、小型システムが成長をリード

中間レンジの20~60kWヒーターは2025年の収益の50.05%を占め、主流の商業施設の容量とエネルギー消費のバランスを取っています。メーカーはこのクラスで多様な部分負荷プロファイルに対応するために変調バーナーと多段電気素子に焦点を当てています。20kW未満では、ゾーニング戦略とモジュール式オフィスが細かい温度制御を重視するにつれ、需要が年平均成長率7.84%で最も速く増加しています。スマートサーモスタットと音声アシスタント互換性の統合により、ベンダーはこの分野での差別化を図っています。

60kW超では、重工業の買い手は代替不可能な熱スループットのために忠実であり続けますが、燃料費を抑えるために凝縮効率と排ガス熱回収を求めています。出力セグメンテーションは、新築建築における外皮改善の向上と一致する分散型の適切なサイズの暖房への業界全体のピボットを示しています。

設置タイプ別:固定ベースとポータブルの柔軟性

固定式システムは、年間を通じた暖房保証を必要とする工場、学校、物流ハブへの恒久的な設置により、2025年の売上の69.45%を提供しました。これらの設置は、集中型負荷バランシングとデマンドレスポンス参加を可能にするビルオートメーションダッシュボードとの統合が進んでいます。ポータブルヒーターは初期支出は小さいものの、建設プロジェクト、災害救援シェルター、ポップアップ小売がプラグアンドプレイの暖房を好むため、年率7.78%で拡大するでしょう。リチウムイオンバッテリーパックとワイヤレスサーモスタットがポータブルレンジに装備され、稼働時間と監視を延長しています。

所有コストが決定要因です。長寿命資産の場合、ダクトワークとゾーニングが最適化されると、固定ユニットが優れたライフサイクル効率を提供します。逆に、ポータブルモデルは最小限の許可ハードルで迅速な展開を求める顧客を獲得します。時間の経過とともに、両フォーマットにわたるスマートファームウェアの共通性により、メーカーは分析サービスとリモートパフォーマンス保証をアップセルできるようになるでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:OEM構築がアフターマーケットの活発化に道を譲る

OEM経路は2025年の出荷の59.55%を獲得しました。これは大規模な建設および改修プロジェクトが通常、完全な機械パッケージを指定するためです。しかし、アフターマーケットおよび小売チャネルは年平均成長率8.93%で勢いを増しており、交換部品と迅速なヒーター交換を必要とする増大する設置ベースを反映しています。電子商取引プラットフォームは現在、エネルギー消費の主要業績評価指標を強調する比較ダッシュボードを提供し、中小企業や住宅所有者の購買決定を迅速化しています。

サービス指向のディストリビューターは設置と定期点検契約をバンドルし、初期販売を超えた継続的な収益を培養しています。製品ライフサイクルが長くなるにつれ、セルラーゲートウェイを介したリモートファームウェアアップグレードが価値獲得をさらに下流にシフトさせ、アフターマーケットの戦略的重要性を強化するでしょう。

地域分析

欧州は2025年に29.70%の暖気ヒーター市場シェアでリードし、2030年までに効率改修に1,500億ユーロ(1,650億米ドル)を確保したリノベーションウェーブなどの主要政策に支えられています。産業脱炭素化目標と炭素価格の転嫁も、ドイツ、フランス、英国における電気および太陽光ハイブリッド需要を押し上げています。規制当局はエコデザインの最低効率閾値を採用し、低品質の燃焼ユニットを事実上廃止させ、交換機会のパイプラインを確保しています。北欧全体で季節暖房需要が顕著であり、景気後退時でもベースラインの量を確保しています。

アジア太平洋地域は最も速く成長する地域であり、2031年にかけて年平均成長率8.28%と予測されており、中国とインドの製造規模拡大と大規模なコールドチェーン投資に支えられています。中国の中央集権的に資金調達されたクリーンエネルギー推進は、2025年までに電化インフラに4,400億米ドルを割り当て、電気自動車バッテリー工場や半導体ファブにおける大型電気ヒーターの採用を促進しています。一方、東南アジアの物流ゾーンは、変動するテナント条件に適したポータブルガス燃焼式ユニットを選択しています。地元メーカーはコスト競争力のある労働力を活用して積極的な価格設定を行っていますが、グローバルブランドは高仕様の産業および医薬品プロジェクトで優位性を維持しています。

北米は、インフラ投資・雇用法が建物のアップグレードに650億米ドルを提供し、危険のない電気暖房を優先することで、堅実な交換主導の成長を維持しています。北部地域の州は一貫して長い暖房シーズンを経験し、需要を予測可能に保っています。カナダの炭素価格は2030年までにCO₂トン当たり170カナダドル(133米ドル)に上昇し、商業不動産ポートフォリオ全体で石油からガスへ、またはガスから電気への転換を促進しています。中東・アフリカでは、湾岸協力会議諸国の建設ブームとサハラ以南アフリカの冷蔵保管プロジェクトが新興の需要ポケットを生み出していますが、低い基盤からのものです。

競争環境

暖気ヒーター市場は中程度の断片化を示しています。Lennox International、Johnson Controls、Daikin Industriesなどのグローバルメーカーは、ポートフォリオの幅広さ、国際的なアフターセールスカバレッジ、および研究開発の速度で競争しています。各社はヒーターをチラーや空気処理ユニットと統合するモノのインターネットプラットフォームに多額の投資を行い、ダウンタイムを最小化する予知保全ルーティンを可能にしています。Modine Manufacturingのような中堅専門メーカーは、塗装硬化ブースなどの産業ニッチをターゲットにし、堅牢性と高温耐性に焦点を当てています。効率とコントロール方法に関する特許出願は2024年に28%増加し、知的財産競争の激化を示しています。

戦略的に、市場リーダーは規模と範囲を追求しています。Johnson ControlsによるHitachiのHVAC部門の28億米ドルの買収は、アジア太平洋地域へのリーチを拡大し、高度なヒートポンプの知識をヒーター設計パイプラインに注入しました。Trane Technologiesは電気および再生可能エネルギーヒーターを目指した3件の買収を行い、脱炭素化ロードマップとの整合の緊急性を反映しています。新規参入者は、レガシーフリートに後付けするAI対応最適化レイヤーを提案し、設備投資の重い機器交換なしにエネルギー節約を実現しています。競争のチェス盤は現在、ハードウェアを超えてデータ分析とエネルギーのサービス化契約にまで拡大し、中期的に収益プールを再形成しています。

今後、差別化はデジタルネイティブ機能、検証済みのライフサイクル排出指標、および変動する金属価格に対するサプライチェーンの回復力にかかっています。ヒータープロバイダーと再生可能エネルギーインテグレーター企業のパートナーシップが加速するでしょう。特にオフグリッドアプリケーションやグリッド制約のある産業パークにおいて顕著です。全体的な環境は、コスト競争力とプレミアム機能およびコンプライアンス保証のバランスを取れるプレイヤーに有利です。

最近の産業動向

- 2025年10月:欧州委員会は、産業熱の脱炭素化のための最初の10億ユーロのパイロットオークションの最終条件を公表し、電気または再生可能エネルギー熱を使用するプロジェクトに対してCO₂削減量に比例した5年間の固定プレミアムを提供しました。

- 2025年9月:BASFはルートヴィヒスハーフェンのサイトに50MW未満の産業用ヒートポンプの建設を開始し、ドイツの炭素差額契約資金から最大3億1,000万ユーロの支援を受けて年間最大50万トンのCO₂フリー蒸気を生成する予定です。

- 2025年9月:Vonovia SEはEnerCubeおよびDFA Demonstrationsfabrik Aachenと提携し、集合住宅向けのプレハブ式ヒートポンプキューブを量産し、2029年までに1,000ユニットを目標として2万戸以上のドイツの住宅を脱炭素化することを目指しています。

- 2025年7月:HeatenはAdvent Internationalと戦略的パートナーシップを締結し、先進的な暖房ソリューションにおける成長を加速するための能力拡大、新製品投入、および潜在的なM&Aに資金を提供します。

世界の暖気ヒーター市場レポートの範囲

暖気ヒーター市場レポートは、タイプ(燃焼式ヒーター、電気強制送風式ヒーター、対流式ヒーター、放射式ヒーター、その他)、エンドユーザー(住宅用、商業用、産業用、輸送用)、用途(建物、発電、産業プロセス、その他)、燃料・電源(ガス燃焼式、電気、太陽光発電、その他)、設置タイプ(ポータブル、固定式)、出力(20kW未満、20~60kW、60kW超)、販売チャネル(OEM、アフターマーケット・小売)、地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 燃焼式ヒーター |

| 電気強制送風式ヒーター |

| 対流式ヒーター |

| 放射式ヒーター |

| 放射管式ヒーター |

| ダクトヒーター |

| エンクロージャーヒーター |

| 熱トーチおよび火炎ヒーター |

| ルームヒーター |

| その他のヒータータイプ |

| 住宅用 |

| 商業用 |

| 産業用 |

| 輸送用 |

| トンネル |

| 発電 |

| 産業プロセス |

| 建物 |

| ポータブル建物 |

| 再生可能エネルギー設備 |

| その他の用途 |

| 石油燃焼式 |

| ガス燃焼式 |

| 電気 |

| 太陽光発電 |

| その他の燃料・電源 |

| 20kW超 |

| 20~60kW |

| 60kW未満 |

| ポータブル |

| 固定式 |

| OEM |

| アフターマーケット・小売 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジアその他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| ヒータータイプ別 | 燃焼式ヒーター | |

| 電気強制送風式ヒーター | ||

| 対流式ヒーター | ||

| 放射式ヒーター | ||

| 放射管式ヒーター | ||

| ダクトヒーター | ||

| エンクロージャーヒーター | ||

| 熱トーチおよび火炎ヒーター | ||

| ルームヒーター | ||

| その他のヒータータイプ | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 産業用 | ||

| 輸送用 | ||

| 用途別 | トンネル | |

| 発電 | ||

| 産業プロセス | ||

| 建物 | ||

| ポータブル建物 | ||

| 再生可能エネルギー設備 | ||

| その他の用途 | ||

| 燃料・電源別 | 石油燃焼式 | |

| ガス燃焼式 | ||

| 電気 | ||

| 太陽光発電 | ||

| その他の燃料・電源 | ||

| 出力別 | 20kW超 | |

| 20~60kW | ||

| 60kW未満 | ||

| 設置タイプ別 | ポータブル | |

| 固定式 | ||

| 販売チャネル別 | OEM | |

| アフターマーケット・小売 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジアその他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

暖気ヒーター市場の現在の価値はいくらですか?

暖気ヒーター市場は2026年に70億8,000万米ドルと評価されており、2031年までに100億9,000万米ドルに向けて成長しています。

どの地域が暖気ヒーターの販売をリードしていますか?

欧州は、厳格なエネルギー効率コードと改修インセンティブにより、2025年に最大の29.70%のシェアを保持しました。

どの用途が最も速く拡大していますか?

再生可能エネルギー設備は最も速く成長する用途であり、2031年にかけて年平均成長率8.41%を記録すると予測されています。

電気暖気ヒーターはどのように地位を確立していますか?

電化インセンティブ、グリッド脱炭素化、および改良された高ワットコイル技術が、電気強制送風式モデルの年平均成長率8.72%を牽引しています。

輸送セクターが将来の需要にとって重要な理由は何ですか?

倉庫、物流ハブ、および電気自動車充電エンクロージャーは信頼性の高い強制送風式暖房を必要とし、輸送セグメントを年平均成長率8.05%で推進しています。

最終更新日: