熱管理技術市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.74 十億米ドル |

| 市場規模 (2031) | 21.49 十億米ドル |

| 成長率 (2026 - 2031) | 7.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる熱管理技術市場分析

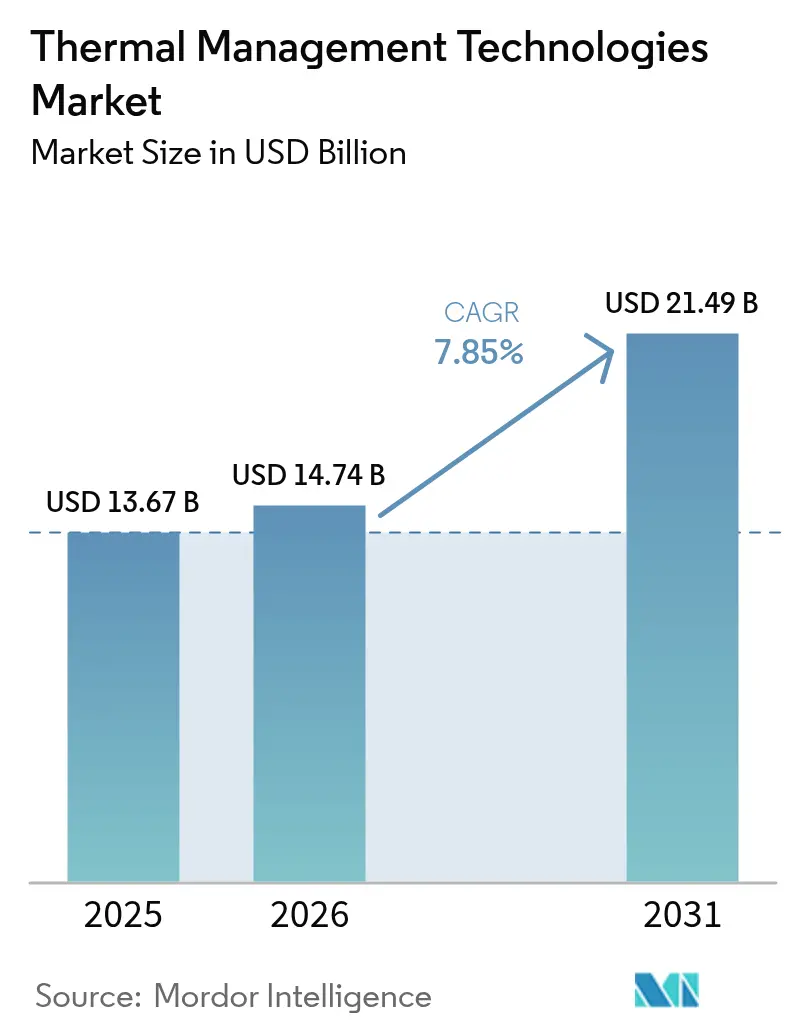

熱管理技術市場規模は2025年に136億7,000万米ドルと評価され、2026年の147億4,000万米ドルから2031年には214億9,000万米ドルへと成長し、予測期間(2026年〜2031年)におけるCAGRは7.85%と推定されます。データセンター効率化、電動輸送、小型化された家電製品に対する強い需要が、単に熱を散逸させるのではなく温度を能動的に制御する先進冷却アーキテクチャへの支出を下支えしています。空気冷却は47.62%の収益シェアをリードし続けていますが、ハイパースケール事業者が常温以下のパフォーマンス上限を求める中、二相システムがその差を縮めています。[1]Microsoft Research、「マイクロフルイディクスベースの冷却システム」、microsoft.com リアルタイムセンサーおよび予測分析によって支援されるソフトウェア定義制御レイヤーが、既存ハードウェアからワットあたりのパフォーマンスを最大化する差別化要因として台頭しています。材料科学の進歩も同様に重要であり、グラファイト複合材料、相変化媒体、グラフェン強化インターフェースが、縮小するフォームファクター内で熱をどれほど速く、どれほど遠くに移動できるかを再定義しています。地域別では、北米がハイパースケール建設と電気自動車(EV)の勢いを活かして2024年収益の39.89%を占め、アジア太平洋地域は高密度な電子機器製造クラスターとEV生産加速により最速8.84%のCAGRを達成する軌道に乗っています。

主要レポートのポイント

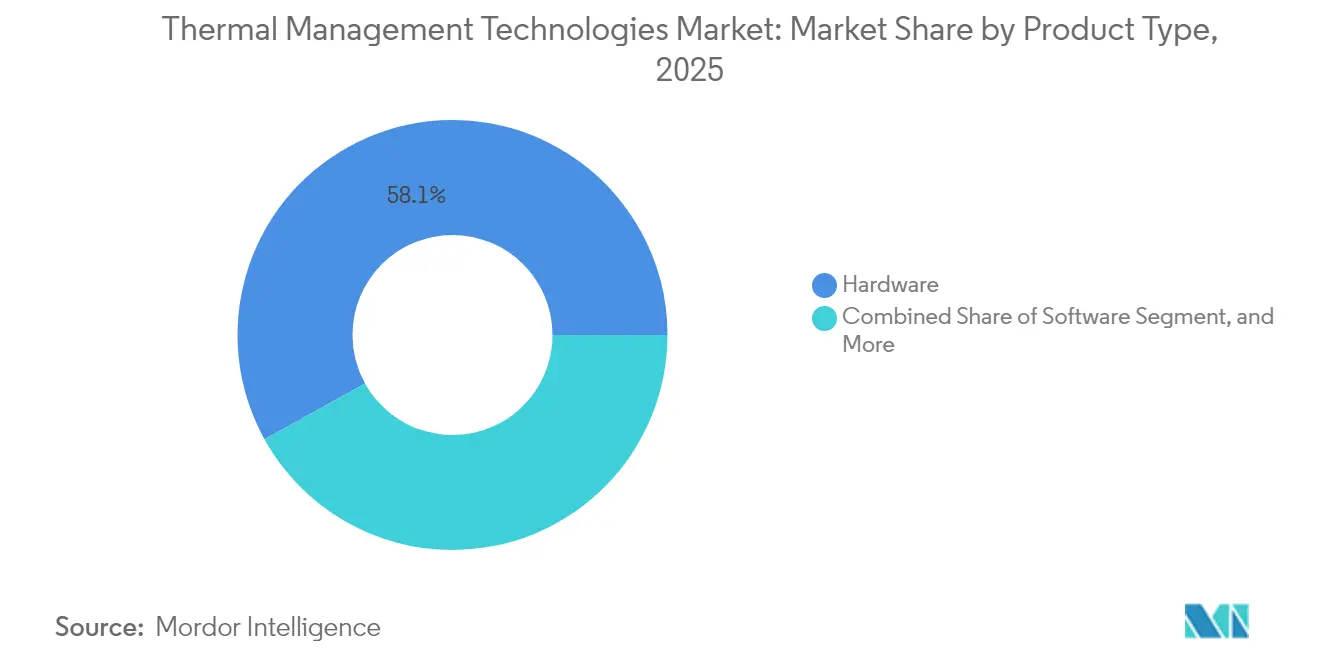

- 製品タイプ別では、ハードウェアが2025年の熱管理技術市場シェアの58.05%を占め、ソフトウェアソリューションは2031年までに9.05%のCAGRで拡大する見込みです。

- 冷却技術別では、空気システムが2025年の熱管理技術市場規模において47.10%のシェアを保持し、二相設計は2031年までに8.86%のCAGRで進展しています。

- 材料別では、金属系(アルミニウム、銅)が2025年の熱管理技術市場において41.55%のシェアを占め、グラファイト複合材料は同期間に8.75%のCAGRで成長すると予測されています。

- 最終用途別では、コンピュータおよびデータセンターが2025年の熱管理技術市場において収益の28.10%を生み出し、自動車およびEVアプリケーションは2031年まで8.62%のCAGRを記録しています。

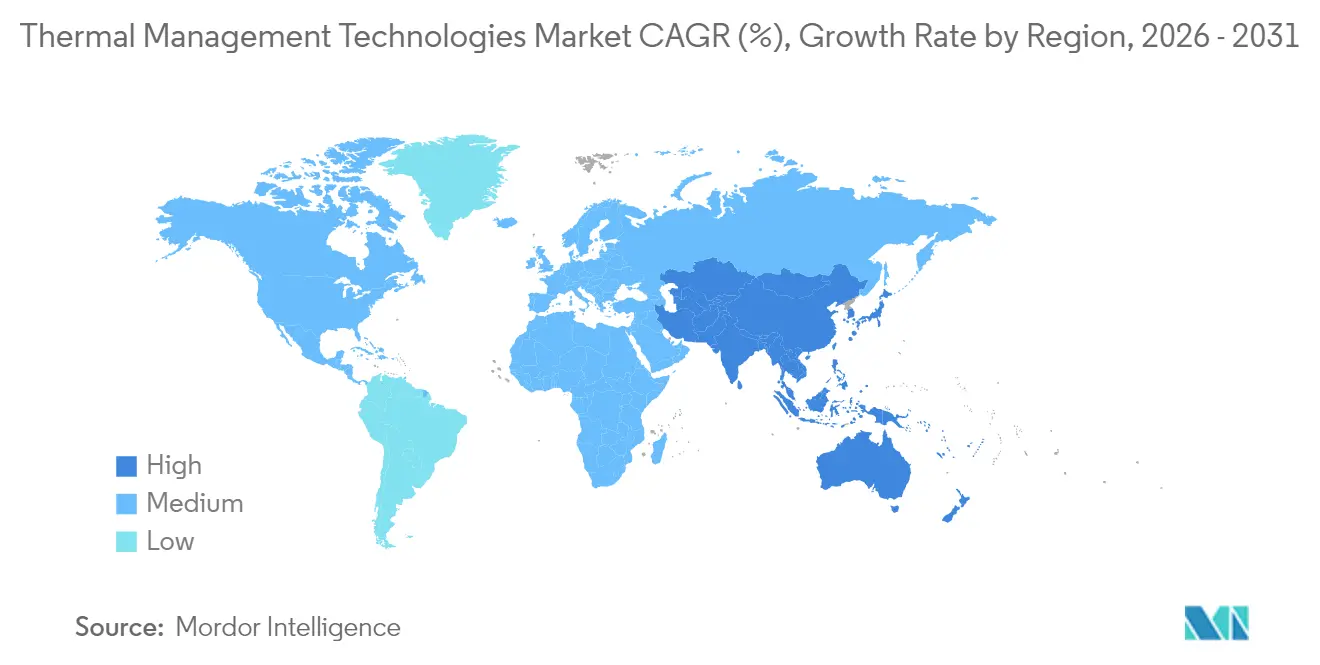

- 地域別では、北米が2025年の熱管理技術市場において39.35%のシェアをリードし、アジア太平洋地域は2031年まで最高8.58%のCAGRの軌道に乗っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の熱管理技術市場のトレンドと洞察

成長要因の影響分析*

| 成長要因 | CAGR予測への影響(〜%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 高性能コンピューティングデバイスに対する需要の増大 | +1.8% | 北米およびアジア太平洋地域に集中したグローバル市場 | 中期(2〜4年) |

| EV電池熱管理の急速な普及 | +2.1% | 中国、欧州、北米が牽引するグローバル市場 | 中期(2〜4年) |

| 熱フラックスを増大させる電子機器の小型化 | +1.5% | アジア太平洋地域の製造ハブ、グローバル消費者市場 | 短期(2年以内) |

| 先進的熱管理ソリューションを推進する5Gの展開 | +1.2% | アジア太平洋地域、北米、欧州 | 短期(2年以内) |

| 液体冷却に向けたAIデータセンターの持続可能性推進 | +1.4% | 北米、欧州、一部アジア太平洋市場 | 中期(2〜4年) |

| 固体電池の新たな熱管理ニーズ | +0.9% | 日本・韓国における早期普及、グローバルへの拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高性能コンピューティングデバイスに対する需要の増大

AIおよびグラフィックスワークロード向けプロセッサの熱設計電力(TDP)は400 Wを超えるレベルに達しており、従来の空気冷却フィンでは対応が困難となっているため、より高い対流熱伝達係数を実現する液体ループへの移行が進んでいます。高密度トランジスタ積層、オンチップアクセラレータ、ファンレス筐体に収められたエッジボックスは、流量をリアルタイムで変調するソフトウェア定義冷却への需要を一層高めています。量子システムは、情報技術と極低温工学の境界を曖昧にするケルビン以下の環境を要求することで、さらにハードルを引き上げています。規制上のエネルギー上限は、稼働率に対して電力消費を最適化する予測的熱オーケストレーションを採用するインセンティブをCIOに与えます。これらの要因が相まって、冷却サブシステムのユニット数とラックあたりの部品コストの両方を拡大することで熱管理技術市場を押し上げています。

EV電池熱管理の急速な普及

角柱形および円筒形セルを貫通する液体ループは、容量維持を最大化しながら熱暴走を回避するために最適な15〜35℃の温度ウィンドウ内にパック温度を維持します。固体電池の化学的性質が発熱プロファイルを変えることで、OEMはプレートの形状や冷却液の粘度を再設計せざるを得なくなっています。組み込みアルゴリズムが走行スタイル、外気温、急速充電電流を解析してホットスポットを予防し、保証サイクルを延長しています。かつてサーバーに限定されていたイマージョンソリューションが、軽量な配管を求めるサーキット走行向けEVにも試作段階で採用されています。新プラットフォームが登場するたびに熱管理技術市場は自動車設計サイクルのより深い部分に組み込まれ、電池冷却をコモディティからコアな差別化要因へと転換させています。

熱フラックスを増大させる電子機器の小型化

フラッグシップスマートフォンは、ゲームプレイや生成AIタスク時に10 W/cm²を超える熱フラックス密度に達することがあり、グラファイトシートとベーパーチャンバーだけでは移送しきれません。[2]xMEMS、「ピエゾ式マイクロ冷却」、xmems.com ピエゾ電気マイクロブロワーと3Dベーパーチャンネルにより、3 mm未満の薄型筐体内でも能動的な気流を実現することが可能となっており、これは回転式ファンには不可能な性能です。フレキシブルグラフェンインターフェースが層間抵抗を低減し、大型のヒートスプレッダなしにフレーム温度を安定させます。設計者はこれらの進歩を補完するために、短時間のスパイク時に余剰熱を吸収する相変化フィルムを活用しています。これらの取り組みによる連続動作性能の向上が次世代デバイスへの需要を生み出し、熱管理技術市場のアドレサブル収益を拡大させています。

先進的熱管理ソリューションを推進する5Gの展開

マクロセルおよびスモールセルの無線設備は、同一キャビネットに収容された大規模MIMOアレイとエッジコンピュートブレードにより、4G機器の3〜4倍の電力を消費します。[3]Nokia、「5G熱管理ソリューション」、nokia.com 屋外ユニットは酷暑の屋根上や極寒の強風下でも放熱しながら、通信事業者の稼働率要件を満たさなければなりません。液体コールドプレートが無線アクセスネットワークに浸透し、アンプを厳格な温度ウィンドウ内に保ちながら運用エネルギーを二桁台のパーセンテージで削減しています。都市部の高密度化によりノード数が増加し、各ノードが持つ熱バジェットはサプライチェーン全体に波及します。その連鎖効果として、通信事業者の設備投資と直接連動した熱管理技術市場の安定的な数量成長が見込まれます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 二相イマージョン流体に関する信頼性の懸念 | -0.8% | 先進国地域に集中したグローバルデータセンター市場 | 短期(2年以内) |

| 先進相変化材料(PCM)およびグラファイト複合材料の高コスト | -1.1% | グローバルのコスト重視アプリケーション、新興市場 | 中期(2〜4年) |

| フッ素化合物(PFAS)系熱界面材料(TIM)を巡る規制上の不確実性 | -0.6% | 北米、欧州、アジア太平洋地域への波及あり | 中期(2〜4年) |

| 超薄型デバイスにおける設計の複雑性 | -0.4% | グローバルの家電製品、アジア太平洋地域の製造業に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

二相イマージョン流体に関する信頼性の懸念

事業者は、ミッションクリティカルな基板周辺を循環する誘電体バス中での化学的劣化や微粒子汚染に依然として警戒しています。[4]3M、「イマージョン冷却用誘電体流体」、3m.com 交換サイクルと流体調整装置により、運用コストが想定を上回る水準まで上昇しています。保険引受業者および保証提供者はいまだ確定的な故障率データを公表しておらず、フォーチュン500企業のITチームが慎重な姿勢をとる一因となっています。廃棄に関する環境規制がさらなる複雑性を加え、主流採用を遅らせ、熱管理技術市場の近期成長を抑制しています。

先進相変化材料(PCM)およびグラファイト複合材料の高コスト

グラファイト複合材料は機械加工されたアルミニウム部品の最大5倍の価格で取引されており、高密度相変化ペレットは多くの家電製品予算を超えた設備投資を要する厳密なプロセス管理を要求します。航空宇宙・医療機器向けの認証プロセスが投資回収期間を長引かせています。一部の地域にサプライチェーンが集中していることが価格変動性をもたらし、調達チームを既存の金属材料へ回帰させています。その結果、熱管理技術産業は、急成長セグメントによるプラス効果の一部を相殺する緩やかな抑制を吸収しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ソフトウェアの知性が既存ハードウェアを増強する

ハードウェアは2025年に58.05%の収益シェアを有し、ヒートシンク、ベーパーチャンバー、液体ブロック、インターフェースパッドを網羅することで熱管理技術市場の基盤を支え続けています。一方、ソフトウェアオーケストレーションレイヤーが記録した9.05%のCAGRは、設置済み冷却資産からより多くの能力を引き出すデータ駆動型最適化への転換を示しています。AIベースのファームウェアが熱シグネチャを学習し、ポンプ速度またはファン回転数をプロアクティブに調整することで、消費電力とノイズを低減します。大規模展開においては、これらの機能がOEMの利益率を拡大し、エンドユーザーの総所有コスト(TCO)を削減することで、熱管理技術市場を拡大する採用の好循環を強化します。

スタートアップ企業がホットスポットの移動をリアルタイムでマッピングするマシンビジョンセンサーを統合し、ミリ秒単位で気流ベクトルを調整するニューラルネットワークに供給しています。インターフェース材料も同様に進化しており、グラフェンドープされたペーストが導電率において従来のグリースを桁違いに凌駕しています。より高度なコードとより優れた表面の相互作用により複合的な利益が生まれ、接合部温度の低下が信頼性指標を向上させ、より緊密な設計余裕と軽量な熱エンベロープを可能にします。各インクリメントが家電製品、EVパック、産業用オートメーションセルにわたって熱管理技術市場規模の拡大に貢献します。

注記: 個別セグメントの詳細シェアはレポートご購入後にご確認いただけます

冷却技術別:二相方式が台頭するも空気冷却が数量面でリード

空気ベースのアセンブリが2025年の売上高の47.10%を提供し、汎用互換性と低初期コストに支えられています。それでも、ベーパーチャンバー、ヒートパイプ、イマージョンフレームを包含する二相ソリューションは、メガワット級データホールにおいて従来のラッククーラーからシェアを奪いながら2031年までに8.86%のCAGRを達成する軌道に乗っています。チップ直接接触プレートが流体経路長を短縮し、熱フラックス閾値を引き上げることでラック全体のフットプリントを縮小します。プレミアムワークステーションおよびエッジAIボックスについては、ワークロード強度に基づいて空気と液体モードを切り替えるハイブリッドループが、ファンを過剰設計することなく熱コンプライアンスを確保します。

イマージョンバスは最も急峻な熱勾配をもたらしますが、設備投資とリスク認識がいまだ試験施設を超えた導入を制限しています。一方、熱電モジュールは、ライダーキャリブレーションユニットや衛星通信フェーズドアレイなど、精密な温度制御が効率上のペナルティを上回るニッチ用途で採用されています。多様な選択肢のパレットが広がることで、設計者がシステムを適切にサイジングできるようになり、熱管理技術市場の成長軌道を強化しています。

材料別:炭素系配合が金属に挑戦

アルミニウムと銅は、確立されたサプライチェーンと優れたコストパフォーマンスを背景に、2025年の市場の41.55%を獲得しました。しかし、8.75%のCAGRを記録するグラファイト複合材料がおよそ3分の1の重量で1000 W/m·Kを超える導電率に匹敵または凌駕するにつれ、その優位性は縮小しています。相変化スラリーは硬質部品を補完し、機械的な介入なしに熱のバーストを蓄積することで安全動作ウィンドウを延長します。セラミックスは、特に高電圧EVインバーターにおいて、電気的絶縁または耐食性が必須の用途で採用されています。

コストは依然として主要なハードルですが、自動車の生産量が拡大するにつれてユニット経済性は改善しています。軽量かつ衝撃に強い電池エンクロージャーに対するOEMの需要が移行を加速させており、各ギガファクトリーが受注量を増やすたびにグラファイト複合材料の熱管理技術市場シェアが拡大しています。ナノ強化ポリマーの並行する研究開発がフレキシブル回路とウェアラブルデバイスを対象としており、炭素が比強度と熱到達距離において金属を凌駕する新たなフロンティアを切り開いています。

注記: 個別セグメントの詳細シェアはレポートご購入後にご確認いただけます

最終用途産業別:モビリティの電動化が次の波を牽引する

コンピューティングインフラが2025年の売上高の28.10%を占めましたが、成長は統合モーター・インバーター・電池アセンブリが複数の熱源を狭いシャーシ空間に集積するモビリティ分野へと傾いています。固体電池プロトタイプが熱管理の難易度を引き上げ、無線アップデートが車両の耐用年数を延長する中、自動車およびEV収益は8.62%のCAGRで上昇しています。家電製品は極薄ベーパースプレッダーへの安定した需要を保持していますが、データセンターのノウハウをダッシュボードCPUに転用できるベンダーが利益率面で有利です。

通信基地局は並行した経路を示しており、5Gの展開はリンク安定性を保証するために静粛かつ無振動の冷却を必要としています。再生可能エネルギーコンバーター(主にストリングインバーターおよび蓄電ラック)は、埃の多い遠隔地に耐える密閉液体ループに依存する別の需要源を開拓しています。これらのベクトルを総合すると、特定の単一垂直市場のサイクル性に対して熱管理技術市場を将来にわたって保護する多様な需要基盤が確立されます。

地域分析

北米は2025年に世界収益の39.35%を計上し、クラウド大手によるハイパースケール建設と、次世代電池冷却プロジェクトに資金を提供する手厚いEVインセンティブによって牽引されています。高密度な半導体ファブと研究機関のネットワークが発見から商業化までのフィードバックループを短縮し、特許とパイロットラインにおいて地域のリード維持に貢献しています。エネルギー安全保障とデータ主権を重視する政策立案者の姿勢が液体ベースのデータセンター改修への投資を強化し、熱管理技術市場の基礎需要を固めています。

しかしアジア太平洋地域は、中国、韓国、台湾が先進冷却を組み立てラインに直接統合し、アフターマーケット改修を不要とすることで、2031年まで最速8.58%のCAGRを供給しています。中国沿岸部の電池ギガファクトリー建設が冷却材チャンネルとグラファイトシートを大量に消費し、深圳とソウルのスマートフォンOEMがAI対応フラッグシップ機向けマイクロブロワーの採用を洗練させています。並行する5Gの高密度化が数千の無線ユニットを追加し、各ユニットが専用コールドプレートを搭載することで、熱管理技術市場の地域数量を押し上げています。

欧州は成熟した自動車サプライチェーンと、EVドライブトレインおよび産業用モーターにおける高効率熱管理ハードウェアを奨励する積極的な炭素削減法規の均衡を維持しています。同大陸の航空宇宙・防衛エコシステムは、高高度ドローンや衛星航空電子機器向けにセラミックおよび熱電式キットを採用し、高マージンのニッチ市場を付加しています。北欧の新興データセンタークラスターは冷涼な外気を活用できる一方、結露リスクを冒すことなくフリークーリングを最大限に活用するためのスマートコントロールを依然として必要としています。これらのダイナミクスが、世界の熱管理技術市場における欧州の安定した規制主導の役割を確固たるものにしています。

規制環境

熱管理技術の設計は、ファン、チラー、データセンター機械システムに影響を及ぼすエネルギー効率および冷媒転換に関する規則によって、ますます形作られるようになっている。欧州連合では、規則(EU) 2024/1834に基づくErPファン要件が、性能および情報提供義務を定め、2028年まで段階的な適合期限を設けており、液体循環ループを支えるITクーリング、通信機器筐体、HVACサブシステムで使用される高効率ファンの選定を厳格化している。

2026年には、複数の政策動向が地域および用途を横断してコンプライアンスの複雑さを高めた。米国EPAのAIM法に基づく技術転換プログラムはHFC段階的削減要件を進め、2026年3月31日から義務的な年次報告期限が開始され、冷却インフラ向けの冷媒選択に影響を与えている。カリフォルニア州では、エネルギー委員会のタイトル24 2025年版エネルギーコードが2026年1月1日に施行され、一定のデータセンタープロジェクトをASHRAE 90.4準拠に結び付け、計測、モデリング、性能主導の冷却設計を強化している。中国もまた、輸出用エアコンに対するWM/T 13-2025(2026年1月1日施行)や、省エネ機器に関するMIITの2026-2028計画(2026年4月1日施行)など、輸出向け要件を拡大し、国境を越えるサプライチェーンにおける熱関連機器の文書化および効率整合要件を高めている。EUもまた、2026年2月10日に委員会実施規則(EU) 2026/286を採択し、一定の半導体製造チラー用途に対するフッ素化ガスの一時的免除を規定し、ハイテク施設における用途別コンプライアンス戦略の必要性を浮き立たせている。

バリューチェーン分析

バリューチェーンは、上流の材料および作動流体(アルミニウムおよび銅、グラファイト複合材、セラミックス、相変化媒体、誘電流体)、中流の部品製造(ヒートシンク、ベーパーチャンバー、コールドプレート、CDU、ポンプ、バルブ、センサー、制御電子機器)、下流のITラック、EVバッテリーパック、通信用無線機、産業機器への統合にまで及ぶ。システムの差別化は、ソフトウェアおよび制御へと軸を移しており、オーケストレーション層がリアルタイムセンシングを用いて流量、ファンカーブ、熱交換器動作を調整することで、従来の熱ハードウェアと並んでファームウェア、分析、検証サービスの役割が高まっている。

最近のエコシステムの動きは、高密度コンピューティング向けに液冷および二相冷却を中心にチェーンが再編されていることを示している。ケマーズは、NTTデータおよび日比谷総合設備と共に、オプテオン2P50二相浸漬流体の実規模試験を実施し(2025年3月)、その後Navin Fluorine International Limitedとの製造契約を通じて供給準備を拡大し、2026年からの増産を支援している(2025年5月)。統合面では、LGエレクトロニクスがSKエンムーブおよびGreen Revolution Coolingと、AIデータセンター向け液浸冷却の推進に関する覚書を締結し(2025年10月)、フレックスはLGと提携して、ギガワット級データセンター向けにCDUやチラーを含むモジュール式冷却ソリューションを共同開発している(2025年11月)。これらの協業は、特にCDUや適合流体といった専門サブシステムに関する制約に対応し、新規建設および改修の双方に展開可能な再現性のある設計を支えている。

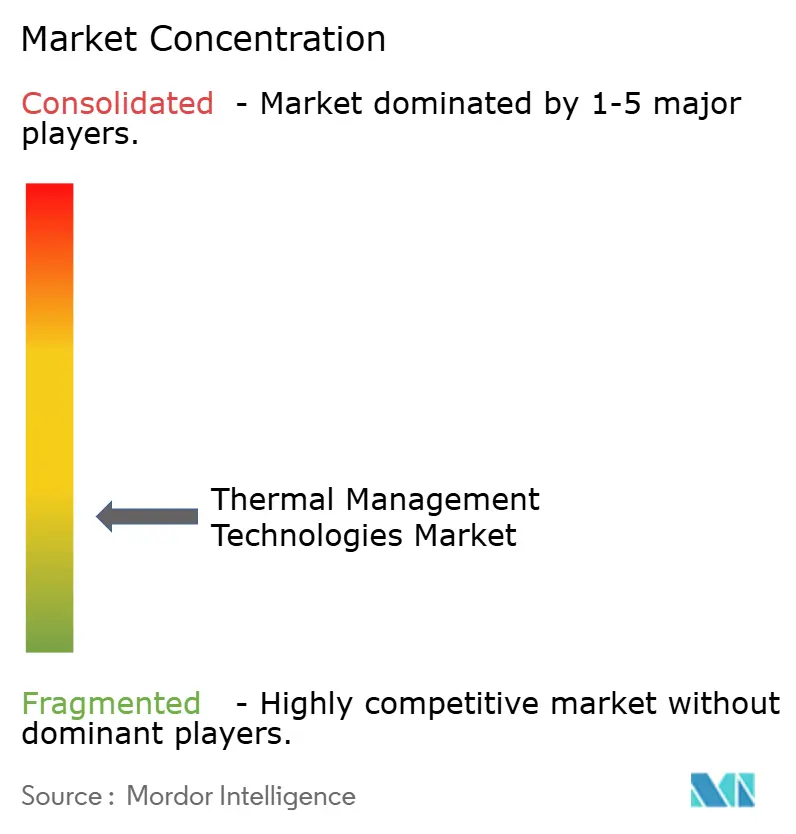

競争環境

グローバルな供給は中程度に集約されており、Honeywellや Parker-Hannifin のような多角化した大企業が、Frore SystemsやxMEMSのようなアジャイルなイノベーターと市場を共有しています。大手プレイヤーはアルミニウムビレットの大量調達とグローバルなサービス体制を強みとし、新興企業は固体式気流やピエゾ電気ファンに関する特許を活用して、ミリメートルスケールのプロファイルを要求するソケットを獲得しています。Microsoftのマイクロフルイディクス研究はOEMとエンドユーザーの境界をさらに曖昧にし、ハイパースケール事業者が独自シリコンに合わせた専用クーラーを設計する時代の到来を示しています。

パートナーシップが市場参入戦略を主導しています。Hyundai Mobisは電池メーカーと協力して800 Vパック向けに調整されたヒートパイプを共同開発し、検証期間を短縮しています。Boyd Corporationと3Mはインターフェース材料とイマージョン流体を組み合わせ、消耗品とハードウェアを統一サービス契約の下でバンドルしています。2030年の車両電動化義務を前にティア1自動車サプライヤーがニッチなプリント回路基板冷却企業を相次いで買収し、社内専門知識の確保を急いでいることから、M&A活動も活発に続いています。結果として、単一ベンダーが3分の1を超えるシェアを持たない動的な均衡が生まれており、熱管理技術市場は中程度の集中度に位置づけられています。

熱管理技術産業のリーダー企業

Honeywell International Inc.

Gentherm Incorporated

Autoneum Holding AG

Parker-Hannifin Corporation

Advanced Cooling Technologies, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

AIコンピューティングが電力密度を従来の空冷では多くの導入環境で対応できない水準まで押し上げる中、改修対応可能な液冷および標準化可能な施設熱アーキテクチャを中心に空白地帯が形成されている。Google Cloudは2026年6月に、ラックマウント型の液冷-空冷変換システムであるBrazosを発表した。これは、高密度液冷機器を既存の空冷データセンターに導入するために設計されており、施設全体を再構築せずに液冷ラックを追加するアップグレード経路を生み出している。ジョンソンコントロールズは2026年5月に、参考設計ガイド401を発行し、大規模コンピュートクラスタ向けの熱アーキテクチャアプローチ(空冷・液冷混合戦略や温水ループを含む)を示し、複数拠点プログラムにおいて実証済み設計のより迅速な複製を支えている。

温水および節水型の排熱戦略、さらにポンプ動力を削減し熱流束処理を改善する先進的なコールドプレートおよびオンチップマイクロチャネル形状を中心に、機会も生まれている。NVIDIAは2026年6月、Rubinプラットフォームの位置付けにおいて45℃液冷アーキテクチャを詳述し、多くの気候条件でドライクーラーのより広範な利用を可能にし、蒸発冷却への依存を低減する内容を示した。これにより、熱交換器、制御装置、冷媒ループの設計目標が変化している。銅コールドプレートの電気化学的積層造形(2026年にFabric8Labsおよび大学研究者との研究で報告)や、シリコンチップ内埋め込み型マイクロチャネルに関する研究の進展を含む製造イノベーションは、特にデータセンター、先進通信エッジノード、電動化モビリティの電力電子機器において、高性能コールドプレート、マイクロ流体モジュール、次世代インターフェース材料の対応可能な領域を拡大している。

最近の業界動向

- 2026年6月:Google Cloudが、既存の空冷データセンター環境に高密度液冷機器を導入するために設計されたラックマウント型の液冷-空冷冷却システムであるBrazosを発表した。このアプローチは、施設インフラを再構築せずにラック単位で液冷を必要とする事業者向けのアップグレード経路を対象としている。これにより、混合空冷・液冷ルームに統合可能な適合CDU、コールドプレート、制御装置への需要が高まる。

- 2025年10月:LGエレクトロニクスが、AIデータセンター向け液浸冷却ソリューションの推進に関し、SKエンムーブおよびGreen Revolution Coolingと覚書を締結した。この協業は、流体に関する知見と浸漬プラットフォームの専門性を組み合わせ、商業化および導入準備の加速を図るものである。また、事業者が流体、タンク、ろ過、サービスサポートの実証済みスタックを優先する、エコシステム主導の調達を強化する。

- 2024年12月:xMEMSが、約3mmの極薄デバイス内でアクティブな気流を可能にすることを目的としたピエゾ式マイクロブロワーXMC-2400を発売した。この製品は、デバイス上のAIワークロードによる熱流束の増大に対応するコンパクトな民生電子機器向けの熱管理手法を拡大する。また、制約のある形状因子において持続的な性能を実現する代替経路を提供することで、既存のロータリーファンおよびパッシブ放熱板設計に圧力をかけている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、電子機器および電気機械システムが安全かつ確実に稼働できるよう、熱を除去、拡散、または制御するために使用される技術およびソリューションを対象とする。これには、熱管理ハードウェア、基板およびインターフェース材料、温度挙動の監視・最適化に用いられるソフトウェアが含まれる。

対象範囲の除外事項:本市場規模には、主にアクティブな温度管理を目的として設計されていない一般的な断熱材および非熱制御製品は含まれない。

セグメンテーション概要

- 製品タイプ別

- ソフトウェア

- ハードウェア

- 基板

- インターフェース

- 冷却技術別

- 空気冷却

- 液体冷却

- 二相冷却

- ハイブリッド冷却

- 熱電冷却

- 材料別

- 金属系(アルミニウム、銅)

- 非金属系(セラミック、グラファイト、ポリマー)

- 相変化材料(PCM)

- 複合材料

- 最終用途産業別

- コンピュータおよびデータセンター

- 家電製品

- 自動車およびEV

- 電気通信

- 再生可能エネルギー

- 航空宇宙および防衛

- 産業用機器

- その他の最終ユーザー産業

- 地域別

- 北米

- 南米

- 欧州

- アジア太平洋地域

- 中東およびアフリカ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場境界の設定、初期需要マップの構築、モデルの基盤を固めるための基礎指標の収集に用いられた。技術動向および導入速度を追跡するため、米国エネルギー情報局のエネルギーおよび電力データ、国際エネルギー機関の需要見通し、米国国際貿易委員会の貿易統計、米国特許商標庁の特許公開情報などの公開情報源を参照した。

その後、企業の開示資料、投資家向け説明資料、報道記事を用いて、これらのシグナルを電子機器、車両、通信機器における冷却アーキテクチャの変化に関する実務的な仮定へと落とし込んだ。有料データベースの利用は、可能な範囲において、企業財務および業界インテリジェンス、大規模な特許検索、輸出入出荷レベルの確認のみに限定した。ここに挙げた情報源は例示的なものであり、データ収集、確認、および相互検証のために他の公開情報源も参照した。

一次インタビューおよび調査

一次調査は、実際に購入・導入されているものと、価格設定および技術ミックスが用途別にどのように変化しているかを検証することに重点を置いた。材料サプライヤー、熱ソリューションプロバイダー、インテグレーター、需要側チームの各層と対話を行い、その上でAPAC、EMEA、南北アメリカにわたって入力情報を検証し、地域ごとの導入パターンを過度に一般化しないよう確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:31% | CXO:17% | APAC:49% |

| 中堅層:51% | 機能/事業部門責任者:26% | EMEA:30% |

| 小規模プレーヤー:18% | マネージャー:57% | 南北アメリカ:21% |

市場規模算定と予測

当社の規模算定ロジックは、最終用途の活動および機器の普及をもとに需要プールを再構築するトップダウンアプローチから始まり、その活動を熱ソリューション支出に変換する。実務上、本モデルは電子機器の出荷動向、EVおよび従来型車両の電子機器コンテンツ、データセンターおよび通信ネットワークの拡大、再生可能エネルギー電力電子機器の展開を、管理が必要な対応可能熱負荷へと結び付けている。

総計を現実的なものに保つため、結果は選択的なボトムアップ近似によって裏付けられている。例えば、熱製品カテゴリー別のサプライヤー収益分布のサンプル調査、空冷、液冷、二相ソリューション間のミックス変化に関するチャネル確認、一般的な用途における平均販売価格帯に単位出荷量を乗じたスポットチェックなどが含まれる。モデルで使用される主要な入力には、冷却技術ミックス(空冷、液冷、二相、ハイブリッド、熱電)、材料およびインターフェースの採用率、コンピュータおよび民生電子機器における用途レベルの数量成長、自動車電子機器の浸透度、価格設定および調達に影響を与える地域別製造集中度が含まれる。ボトムアップの視点がニッチなインターフェースまたは基板カテゴリーで不完全な場合、そのギャップはインタビューから得られた検証済みの支出シェア比率を適用することで対応し、その後、最終用途支出全体の枠組みとの整合性チェックを行う。

予測にあたっては、主に最も安定した指標に対する短期時系列平滑化によって補完されるシナリオ分析を用い、専門家の見解に基づき、導入時期および価格進展の見通しに応じて経路を調整する。これにより、すべてのサプライヤーの出荷ラインに対する完全な可視性を前提とせずに、予測の再現性を確保している。

データ検証と更新サイクル

出力結果は、独立した複数のシグナルにわたる三角検証によって検証され、その後、地域および用途レベルで非現実的な急変がないかストレステストされる。電子機器の生産サイクル、車両生産量、インフラ建設率といった関連指標との整合性チェックを実施し、異常な結果は最終承認前に二次レビューへ回される。

新たな規制、大規模な生産能力の追加、または明確な技術転換が支出プロファイルを変化させる場合、アナリストは選定した関係者に再接触し、方向性および規模を確認する。レポートは毎年更新され、重要な事象が発生した場合には中間更新が行われ、クライアントが最新の見解を受け取れるよう納品前に最終レビューが完了する。

他の公開推定値と比較したMordor Intelligenceの熱管理技術市場規模

熱管理技術に関する公開市場規模がしばしば異なるのは、使用される根拠となる需要データが同一ではなく、また含める範囲の規則によって集計対象となる収益プールが変動するためである。差異は、ある発行元が単一の最終市場を基準としたり、ミックスの変化がその速度で進んでいるかを検証せずに、より速い価格上昇を用いたりする場合にも生じる。

電子機器の出荷シグナル、冷却技術ミックスの分割、用途別支出の確認は、Mordor Intelligenceの推定値を、アクティブな温度制御に使用される場合にのみ計上される、明確に定義された熱ハードウェア、インターフェース材料、基板、制御ソフトウェアの一群に結び付ける検証根拠である。差異は通常、サービスを広範に計上するか否か、隣接する断熱材タイプの製品を含めるか否か、貨幣換算のタイミングや液冷・二相冷却における最近の採用変化を再確認せずに古い基準年を持ち越しているか否かといった、対象範囲の選択から生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 14.74 B (2026) | |

| グローバルコンサルティング会社A | USD 14.17 B (2023) | より早い基準年と、材料、デバイス、サービスを混在させ得る広範な収益視点を用いており、アクティブな熱制御項目と隣接する非中核支出を明確に区別していない可能性があり、これが集計対象プールを変化させる。 |

| 業界出版社B | USD 11.30 B (2024) | より狭い基準年推定から出発し、予測期間を通じてより速い成長仮定を適用しているように見受けられ、地域を横断して冷却技術ミックスおよび価格進展がどのように検証されたかについて可視性が限られている。 |

数値の差異は、主に基準年の選定と、集計対象製品がアクティブな熱管理用途にどの程度厳密に結び付けられているかによって説明される。入力を最終用途の活動、ミックスの変化、実務的な価格帯に追跡可能な形で保つことで、本モデルは透明性を維持し、新たなデータおよびインタビューが追加された際に再現可能である。

レポートで回答される主な質問

熱管理技術市場の現在の規模はいくらですか?

熱管理技術市場規模は2026年に147億4,000万米ドルに達しており、2031年には214億9,000万米ドルを目指しています。

EV電池冷却に対する需要はどのくらいの速度で成長する見込みですか?

自動車およびEVアプリケーションは2031年まで8.62%のCAGRを記録しており、これはすべての最終用途セグメントの中で最も高い成長率です。

空気システムを超えて普及しつつある冷却技術はどれですか?

イマージョンおよびベーパーチャンバー設計を含む二相ソリューションは、データセンターおよびHPC(高性能コンピューティング)事業者が常温以下のパフォーマンスを求める中、8.86%のCAGRで拡大しています。

グラファイト複合材料が次世代熱設計において重要な理由は何ですか?

銅の約3分の1の重量でありながら1000 W/m·Kを超える導電率を実現し、軽量EVパックおよび高性能電子機器をサポートします。

熱管理技術において最も成長が速い地域はどこですか?

アジア太平洋地域が2031年まで8.58%のCAGRで成長をリードしており、電子機器製造とEV生産の規模拡大に牽引されています。

最終更新日: