エネルギー計測IC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

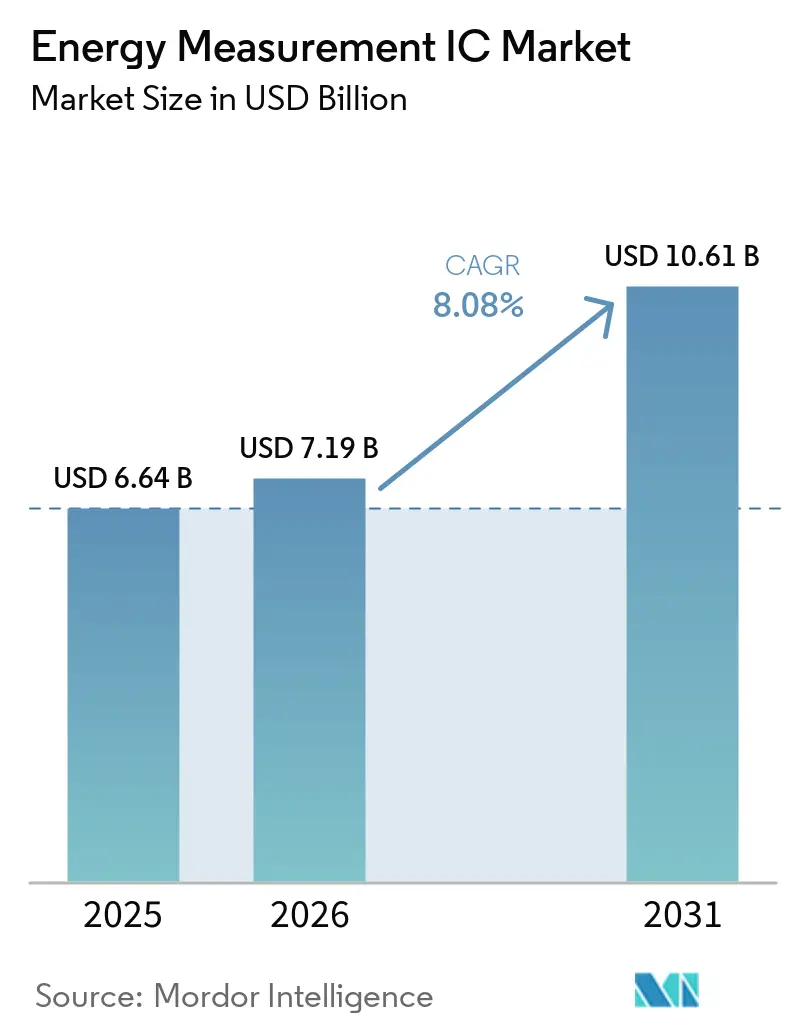

| 市場規模 (2026) | 7.19 十億米ドル |

| 市場規模 (2031) | 10.61 十億米ドル |

| 成長率 (2026 - 2031) | 8.08% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエネルギー計測IC市場分析

エネルギー計測IC市場規模は、2025年に66億4,000万米ドル、2026年に71億9,000万米ドルと予測され、2026年から2031年にかけてCAGR 8.08%で成長し、2031年までに106億1,000万米ドルに達する見込みです。複数の政策的義務、輸送の電動化、およびIoT普及の深化が、電力会社、産業界、建物オーナーがリアルタイムの収益グレードの計量ソリューションに収束するにつれて、デバイス需要を加速させています。インド、ブラジル、および欧州連合におけるスマートメーターの急速な導入が、10年単位の交換サイクルを5年間の期間に圧縮し、ファウンドリ能力を逼迫させ、半導体サプライチェーンを再編しています。電気自動車(EV)充電ネットワークは現在、公益事業委員会の料金規則を満たすためにクラス0.1の精度を規定しており、交流および直流ステーションの両方に対するパフォーマンスの基準を引き上げています。一方、マイクロコントローラーメーカーは計量アナログフロントエンドを低消費電力SoCに組み込み、スマートプラグ、サブメーター、プリペイドメーター向けの基板フットプリントを縮小し、エネルギー計測IC市場全体で新たな量産レイヤーを開拓しています。電力会社および建物管理者も、高調波、力率、全高調波歪みを捉える電力品質分析を導入しており、基本的なキロワット時課金を超えてチップ収益を拡大しています。

主要レポートのポイント

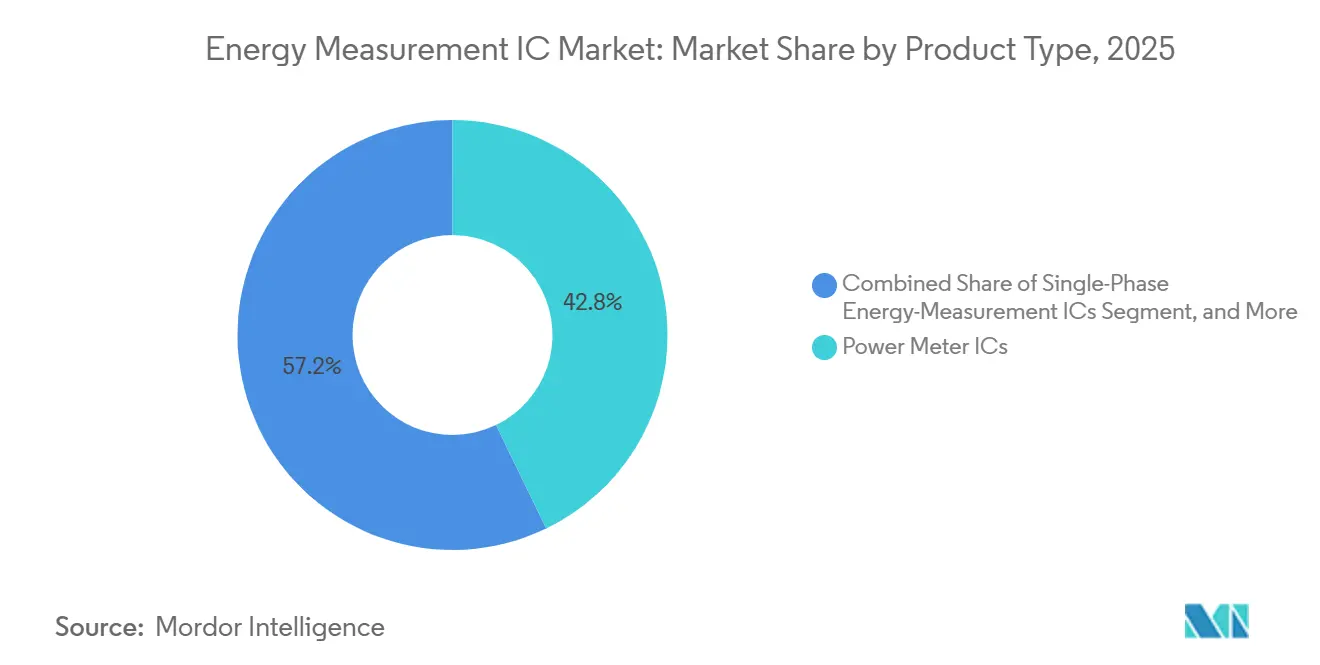

- 製品タイプ別では、多相デバイスが2025年のエネルギー計測IC市場シェアの42.85%をリードしました。システムオンチップデバイスは2031年までにCAGR 8.55%で拡大すると予測されています。

- 通信インターフェース別では、シリアルペリフェラルインターフェースが2025年のエネルギー計測IC市場規模の46.67%を占め、UARTは2026年から2031年にかけてCAGR 8.97%で成長すると予測されています。

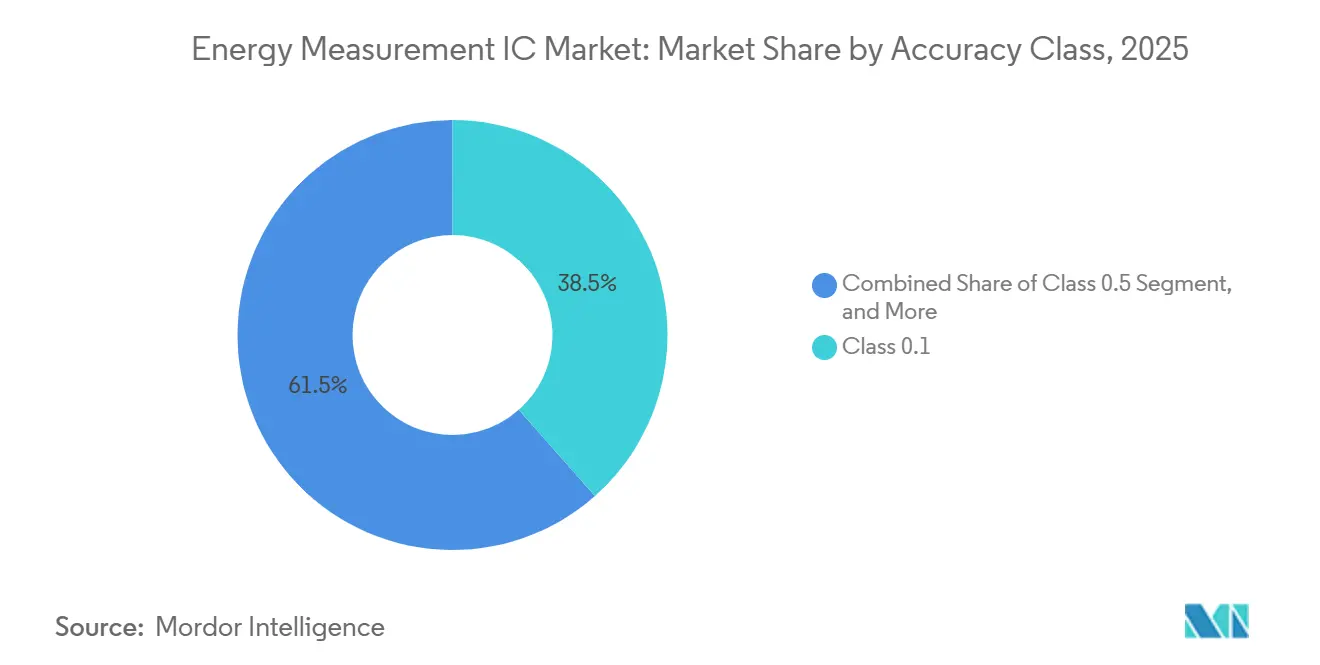

- 精度クラス別では、クラス0.1デバイスが2025年のエネルギー計測IC市場規模の38.46%のシェアを保持し、2031年までにCAGR 8.75%で拡大しています。

- 最終用途別では、スマート電力メーターが2025年のエネルギー計測IC市場の55.91%を占めました。EV充電ステーションは最も成長の速い最終用途であり、2031年までにCAGR 8.79%で拡大しています。

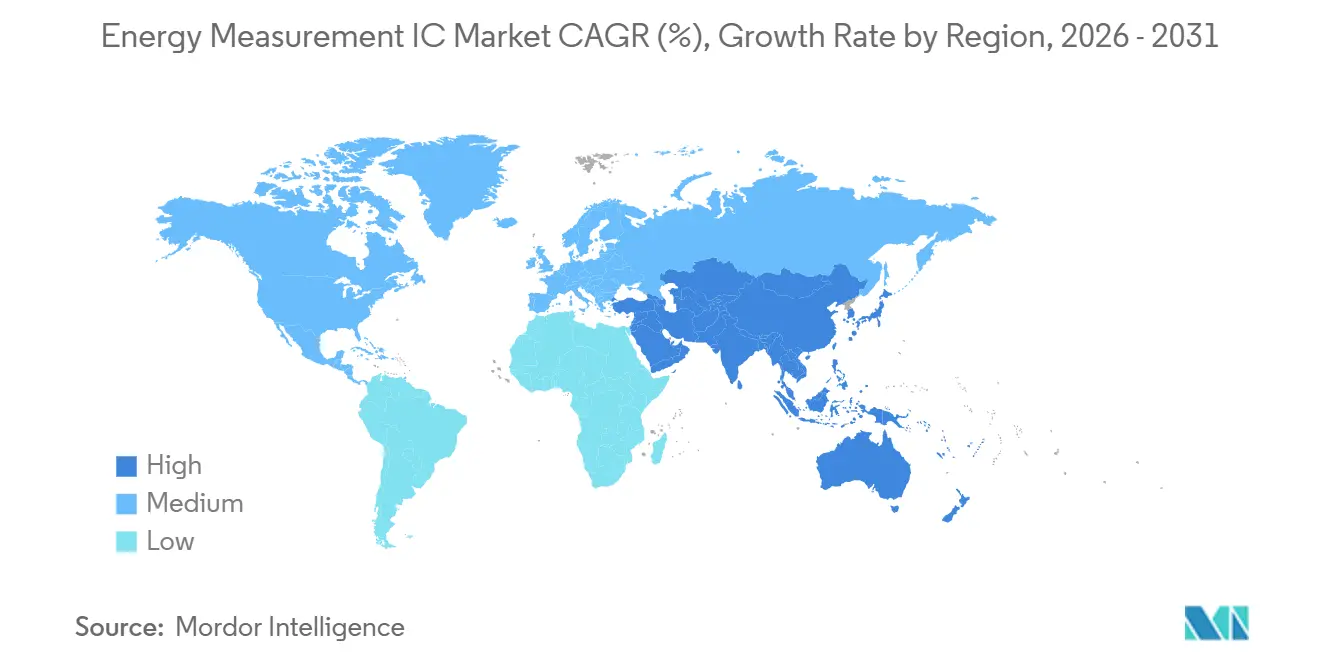

- 地域別では、アジア太平洋地域が2025年のエネルギー計測IC市場の41.78%を占め、中東は2026年から2031年にかけてCAGR 8.86%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のエネルギー計測IC市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| インド、ブラジル、EUにおける高度なスマートメーター展開の普及 | +2.1% | アジア太平洋、南米、欧州 | 中期(2~4年) |

| EV充電インフラの急速な電動化によるクラス0.1課金精度の必要性 | +1.8% | 北米、欧州、中国 | 中期(2~4年) |

| 商業ビルにおける機器レベルのサブメータリングの義務化 | +1.4% | 北米、欧州 | 短期(2年以内) |

| リアルタイム電力品質分析、高調波、力率、全高調波歪みに向けた電力会社の推進 | +0.9% | グローバル | 長期(4年以上) |

| バッテリー駆動IoTノード向けMCU/SoCへのエネルギー計測IPの統合 | +0.7% | グローバル | 長期(4年以上) |

| サブミリワット待機電流ICを実現するシリコンオンインシュレータープロセス | +0.5% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インド、ブラジル、EUにおける高度なスマートメーター展開の普及

義務的なプログラムにより、電力会社は5年間の期間内に改ざん検知、マルチタリフ課金、リモートファームウェア機能を備えた数百万台のメーターを設置することを余儀なくされており、半導体需要を前倒しし、主要サプライヤーの受注残を膨らませています。インドの改訂配電部門スキームは、60%の国内コンテンツ条項を持つ2億3,000万台を必要とし、この条項がローカルアセンブリパートナーシップを促進し、価格交渉力に影響を与えています。[1]インド電力グリッド公社、「改訂配電部門スキーム進捗アップデート」、powergrid.in ブラジルのポルタリアは2028年3月までにスマートメーター普及率2%を要求しており、CPFL Energiaは160万台のデバイスに12億レアル(2億4,000万米ドル)を充当し、より広範なカバレッジのために銀行融資を求めています。[2]CPFL Energia、「スマート計測への投資計画」、cpfl.com.br 欧州連合の建物エネルギー性能指令は、商業ビルのサブメータリングに2026年12月の期限を設定しており、単相IC量を倍増させています。[3]欧州委員会、「建物エネルギー性能指令2024/XXX」、europa.eu 総じて、これらの展開は通常の交換サイクルを圧縮し、ファウンドリ割り当てを逼迫させ、供給継続性を確保するために西側と中国の両ベンダーからのデュアルソーシングを促進しています。

商業ビルにおける機器レベルのサブメータリングの義務化

ASHRAE 90.1-2019を含む米国の規定、およびニューヨーク市地方法88などの地方条例は、フロアプレートおよび機器負荷のインターバル計測を義務付けており、建物あたりのチップ数を10倍に増やしています。[4]米国暖房冷凍空調学会、「規格90.1-2019サブメータリング要件」、ashrae.org EUの並行規則は、建物自動化および制御システムフレームワークの下で15分のデータ粒度を要求し、暖房、冷房、家庭用給湯へのメータリングを拡張しています。建物オーナーは、UARTまたはI²Cリンクを備えたコンパクトで低コストの単相ICを採用し、DINレールモジュールおよびスマートプラグに組み込み、エネルギー計測IC市場のアドレス可能なベースを拡大しています。ESGレポーティングおよびISO 50001認証は、電力、水、ガスデータを統合ダッシュボードに接続する展開をさらに促進しています。建物オーナーは電力会社よりも少量で注文するため、サプライヤーはロングテールの顧客セットに対応しなければなりませんが、累積量は追加の販売複雑性を上回ります。

クラス0.1課金精度を必要とするEV充電インフラの急速な電動化

公共および商業用充電器は、NIST ハンドブック44の交流±1%および直流±2%を満たす必要があり、ドイツのアイヒレヒト校正法と相まって、デバイスメーカーは広ダイナミックレンジ精度が可能なクラス0.1チップを採用することを余儀なくされています。350 kWを超える急速充電器、車両対グリッドシステム、および時間帯別料金を使用するフリートは、狭い利益率を侵食するエネルギー誤計測を許容できません。24ビットシグマデルタADCおよびオンチップDSPを搭載したICが充電器のリファレンスデザインを席巻しており、双方向フロー、高調波、および無効電力の同時捕捉を可能にしています。世界中で300万台以上の充電ポイントが建設中であり、各ディスペンサーは複数の計測チャンネルを表し、エネルギー計測IC市場全体でシリコン需要を増幅させています。州の公益事業委員会からの規制は、交流向けIEC 62053-22クラス0.2Sおよび直流エネルギー向けの新興IEC 62053-24要件への収束を加速させており、新しいハードウェアの精度の下限を事実上引き上げています。

リアルタイム電力品質分析、高調波、力率、全高調波歪みに向けた電力会社の推進

系統運用者は、変圧器を保護し分散型エネルギーリソースを管理するために、電圧サグ、高調波歪み、および低力率への継続的な可視性を必要としています。IEEE 519-2022は電圧の全高調波歪みを5%に制限しており、電力会社はスマートメーターに波形分析を組み込むことを促しています。Analog DevicesのADE9000などのICは、波形を1サイクルあたり128ポイントにリサンプリングし、クラス0.1のエネルギー精度を維持しながら第50高調波まで計算します。米国ではすでに100万台以上のエッジセンサーが展開され、予知保全のためにサブ秒データをストリーミングしており、単純な課金を超えた収益モデルを示しています。分散型太陽光、EV充電器、および可変周波数ドライブが普及するにつれて、電力会社は月次読み取りからリアルタイムアラームへと移行し、計測ICを系統エッジのミニ位相計測ユニットに変えています。この質的な飛躍は、メーターあたりの機能コンテンツを拡大し、エネルギー計測IC市場における分析機能をアップセル機能にしています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーアナログプロセスノード向け6インチおよび8インチファブ能力の変動性 | -1.2% | グローバル | 短期(2年以内) |

| サードパーティ校正ラボへの依存が市場投入時間を長引かせる | -0.8% | グローバル | 中期(2~4年) |

| 断片化したグローバル規格、IEC 62053およびANSI C12が設計組み込みの複雑性を増大させる | -0.5% | グローバル | 長期(4年以上) |

| デルタシグマADCトポロジーに関する知的財産訴訟 | -0.3% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

レガシーアナログノード向け6インチおよび8インチファブ能力の変動性

ほとんどの計測SoCは180 nm~350 nmプロセスで製造されており、自動車用マイクロコントローラーおよび電源管理ICと同じラインを使用しています。2025年には、ファウンドリが高マージンの自動車向けコミットメントを優先したため、ウェーハのリードタイムが52週間に膨らみ、計測サプライヤーは能力の前払いを余儀なくされるか、セカンドソースダイを中心に再設計することを強いられました。台湾および米国におけるアナログファブの地理的集中は、地震、干ばつ、および地政学的リスクをもたらし、多様化を経営幹部レベルの優先事項にしています。IEC 62053およびANSI C12の下での再認証は50万米ドルと12ヶ月を超える可能性があるため、電力会社は代替チップを中心にメーターを再認定することに消極的であり、弾力性を低下させ、サプライチェーンリスクを増幅させています。新しい8インチファブが経済的に魅力的でないままであるため、不均衡は持続し、いくつかの製品ファミリーの短期的な生産を制限し、エネルギー計測IC市場の成長を抑制します。

サードパーティ校正ラボへの依存が市場投入時間を長引かせる

国家計量機関に連携した認定ラボは、各新しいICまたはメーター設計を認証しなければなりませんが、限られたベンチ数とグローバル向けモデルの急増により、テストのバックログが6ヶ月から12ヶ月に延びています。欧州連合の計測機器指令はさらに別の適合レイヤーを追加し、ベンダーは北米と欧州の二重承認ループをナビゲートすることを余儀なくされています。社内ラボを持たない小規模サプライヤーは、並行プロジェクトを担うことに苦労し、多様化した既存企業に比べてリリースのケイデンスが遅れています。電力会社は未認証のハードウェアを注文できないため、遅延は調達サイクルと収益予測に連鎖し、特にニッチな新規参入者にとって近期のエネルギー計測IC市場の拡大を軟化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:メーターメーカーがコンポーネントを統合するにつれてシステムオンチップICが台頭

多相ICは2025年の収益の42.85%を支配し、統合高調波分析と同時マルチライン・サンプリングに対する産業および電力会社の好みを反映しています。このセグメントのリーダーシップは、中国、インド、および西欧において三相フィーダーが送電および大規模商業負荷を支配していることを強調しています。ベンダーは、ディープバッファ波形キャプチャ、位相校正エンジン、およびサイバーセキュリティコプロセッサを通じて差別化しており、これらの機能は単相チップの平均販売価格が圧縮される中でも粗利益率を維持しながらプレミアム価格を実現しています。システムオンチップ(SoC)ソリューションは、計測、マイクロコントローラー、および通信を単一ダイに統合し、プリント回路基板面積を30%削減し、住宅用メーターあたりの部品表を2~3米ドル削減するため、CAGR 8.55%で個別アーキテクチャを上回る成長が見込まれています。

アフリカおよび東南アジアのコスト重視プログラムをターゲットとするメーターメーカーは、センサートポロジーの柔軟性を犠牲にして在庫管理単位の複雑性を低減するため、SoCをますます好むようになっています。多相デバイスは、特に電力会社が電力品質機能とクラス0.1精度に高い料金で報いる収益グレードの設置において、収益面での優位性を維持しています。ホール効果およびロゴウスキー構成は、クランプオン改修およびパネルレベルモニター向けの新興ニッチを表しています。変圧器不要の設計により非侵襲的な電流センシングが可能となり、電力を遮断せずにCTを設置できない建物管理者に響く価値提案となっています。総じて、これらのダイナミクスはエネルギー計測IC市場を支える多様でありながら補完的な製品層を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

通信インターフェース別:ワイヤレスモジュールの普及に伴いUARTが台頭

シリアルペリフェラルインターフェース(SPI)は、同期4線バスが全波形キャプチャに不可欠な20 MHzの転送レートを提供したため、レガシーメーターを支配していました。2025年にはSPIが46.67%のシェアを保持しましたが、LoRaWAN、NB-IoT、およびLTE-Mモジュールがピン数を削減しファームウェアを簡素化する非同期リンクを好むため、そのフットプリントは横ばいになっています。したがって、UARTの採用は、農村電化プロジェクトおよびグリッドエッジ改修におけるプラグイン型セルラーモデムの使用拡大を反映して、CAGR 8.97%で上昇すると予測されています。

開発者はまた、ネイティブSPIスレーブモードを持たないBluetooth Low EnergyまたはWi-Fiチップをホストするスマートプラグおよびコンシューマー家電でUARTを活用しています。I²Cは、アドレス可能なマルチドロップトポロジーが低速クロックを上回るサブメータークラスターで持続しており、RS-485およびM-Busは産業オートメーションおよび地域暖房に残存しています。インターフェースのモザイクにより、ICベンダーはピン互換バリアントまたは多重化ペリフェラルを提供することを余儀なくされ、コスト設計の取り組みを複雑にしています。それにもかかわらず、UARTの台頭は、ワイヤレスバックホールがリファレンスアーキテクチャを再描画し、エネルギー計測IC市場全体で新たな量産を推進していることを示しています。

精度クラス別:EV充電が収益グレードの精度を要求するにつれてクラス0.1がリード

電気自動車法制と高級産業課金により、クラス0.1デバイスは2025年に38.46%のシェアに達し、より多くの法域がIEC 62053-22およびANSI C12.20を反映した収益グレードの定義を採用するにつれて、このカテゴリーは年率8.75%で成長する見込みです。24ビットシグマデルタコンバーター、プログラマブルゲインアンプ、およびマルチポイント自己校正を備えたチップセットは、5,000:1のダイナミックレンジをカバーし、ユニットごとの工場調整なしに3 Aの住宅用微小負荷と600 Aの直流急速充電器の両方を満たしています。

クラス0.2およびクラス0.5 ICは、料金体系がより広い許容差を許容する市場、またはサブシジーがハードウェア予算を制限する市場で引き続き関連性を持っています。クラス1.0以上はプリペイドメーターで生き残っていますが、ここでもモバイルマネーエコシステムが累積誤差を増幅するマイクロ課金を可能にするにつれて、規制の流れは最終的に上方移行を示唆しています。その結果、パフォーマンスの歪みは圧縮されており、精度を向上できないベンダーはコモディティ化のリスクにさらされています。高い精度閾値は長期的な差別化を固定し、研究開発支出を強化し、エネルギー計測IC市場における既存企業の競争上の堀を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途アプリケーション別:EV充電ステーションがレガシーメーター交換を上回る

スマート電力メーターは依然として2025年の出荷量の55.91%を占めており、人口の多い国における大規模な義務の証です。しかし、EV充電器は最も成長の速いセグメントであり、自動車メーカー、フリートオペレーター、およびエネルギー小売業者が給油所、アパートブロック、および高速道路沿いでキロワット時を収益化しようと競争するにつれて、CAGR 8.79%で拡大しています。各急速充電キャビネットには6つ以上の計測チャンネルを組み込むことができ、単相家庭用メーターと比較してシリコンコンテンツを倍増させています。

産業監視、データセンター、およびビル管理システムは、ISO 50001準拠とアセットレベルの負荷削減のためにマルチチャンネルチップを採用し、ロゴウスキー対応設計への需要を高めています。スマートプラグおよびコンシューマーIoTアクセサリーは、個々の平均販売価格が低い場合でも量産数を増幅させ、ロングテールの消費パターンを強化しています。再生可能エネルギーインバーターおよびマイクログリッドは、輸出料金を管理するために双方向精度を必要とし、双方向ファームウェアの範囲を拡大しています。この多様化したフィールドは、エネルギー計測IC市場のバランスの取れた上昇需要軌跡を支えています。

地域分析

アジア太平洋地域は2025年の収益の41.78%を占め、中国の数十億ドル規模の系統近代化予算と南方電網による6,000万個のセキュリティチップの購入に支えられており、これにより国内ファブの稼働率が向上し、国内チップメーカーに規模の優位性をもたらしました。インドの60%国内コンテンツ義務は、最終組立および校正作業を国内請負業者に誘導し、グローバルIP所有者と地域メーターアセンブラーとの合弁事業を刺激しています。日本と韓国の成熟した設備は、より高い精度とサイバーセキュアなリンクを指定する交換サイクルに集中しており、平均販売価格を上昇させています。

北米は、カリフォルニア、テキサス、およびニューヨークが公共充電ポイントでクラス0.1メーターを要求する電力会社料金を承認するにつれて、定着したスマートメーターネットワークと積極的なEVインフラ支出を組み合わせています。公益事業委員会はまた電力品質レポートを義務付けており、二次フィーダー全体のアップグレードを促進しています。欧州は二重成長の場であり続けています:商業不動産における機器レベルのサブメータリングの改修と、ノルウェー、ドイツ、および英国における住宅用充電器の拡大です。これらの欧州展開に関連するエネルギー計測IC市場規模は、2026年12月に発効する建築基準の改訂から勢いを得ています。

中東およびアフリカは、サウジアラビアのビジョン2030とアラブ首長国連邦の100 kWを超えるクライアントのピーク消費を制限する需要側管理規則に支えられ、最も高い将来CAGRである8.86%を示しています。南米の加速は、開発銀行の信用枠を活用してポルタリア目標を達成するための電力会社向け融資パッケージに依存するブラジルを中心に展開しています。その他の地域では、ナイジェリア、ケニア、およびタンザニアのプリペイドメータープログラムが、LoRaWANまたはNB-IoTバックホールを備えた単相低コストICを引き続き好み、ベースラインの量産を維持しながらベンダーを通貨変動リスクにさらしています。

競争環境

Analog Devices、Texas Instruments、およびSTMicroelectronicsは、数十年にわたるデルタシグマADCの専門知識、堅牢な校正ライブラリ、およびIECおよびANSI規格を形成する委員会への参加を通じて、プレミアム層を集合的に支えています。彼らのポートフォリオは、スタンドアロンの7チャンネルフロントエンドから統合MCUの組み合わせまで及び、顧客セグメント全体での段階的な価格設定と差別化を可能にしています。Hangzhou Holley Technology、Jiangsu Holin Microelectronics、およびHiTrend Technologyを含む垂直統合された中国グループは、コスト優位性と地域技術サポートおよびユーティリティ固有のファームウェアを組み合わせることで、2025年に国内三相スライスの約3分の1を獲得しました。例えばHolleyは、中国の電力メータードメインで約33%のシェアを維持しながら、現地化された工場を通じて60カ国以上に輸出しており、製造規模が輸出レバレッジとして機能することを示しています。

新興の専門的な挑戦者は、変圧器レスセンシングが狭い筐体に利益をもたらすホール効果またはロゴウスキーコイルフロントエンドなどのホワイトスペースニッチで活動しています。Analog DevicesのADE7816はこの軌跡を例示しており、停電なしにレガシーパネルを改修するためにロゴウスキーコイルと直接インターフェースする6つのデジタルインテグレーターを統合しています。Shanghai BellingのBL0942は工場校正なしで0.1%未満の誤差を提供し、ギガヘルツ量産のスマートプラグ需要をターゲットにしています。Infineonの2026年のams OSRAMのアナログセンサーポートフォリオの買収は、温度および位置デバイスを追加し、パワー半導体ラインを補完しており、エネルギー計測IC市場のアカウントへのクロスセルの意図を示しています。

戦略的青写真は、より深いSoC統合、サブミリワット待機のためのシリコンオンインシュレータープロセス移行、および第50高調波まで分析を押し上げるオンチップDSPに収束しています。長期的な8インチ能力を確保できない、またはマルチポイントゲイン誤差トリミングに資金を提供できない企業は、低マージン層への降格リスクにさらされています。認証のボトルネックは、国家計量トレーサビリティを持つ社内テストトラックを維持する既存企業をさらに優遇しています。全体として、上位5社が世界収益の50%以上を集合的に支配しており、市場集中スコアは6を支持しています。

エネルギー計測IC産業のリーダー

Analog Devices, Inc.

Texas Instruments Incorporated

Cirrus Logic, Inc.

Silicon Laboratories Inc.

Renesas Electronics Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Holley Technologyは、スマートメーター工場全体で人工知能駆動の品質管理とサプライチェーン最適化を組み込むために、Huali Technology AIイニシアチブを立ち上げました。

- 2026年2月:Infineon Technologiesは、2026年第2四半期に完了が見込まれる取引で、ams OSRAMの非光学アナログおよびミックスドシグナルセンサー資産を5億7,000万ユーロ(6億4,000万米ドル)で買収することに合意しました。

- 2026年2月:STMicroelectronicsは、NXP SemiconductorsのMEMSセンサー事業の買収を完了し、自動車および産業用モーションセンサーをポートフォリオに追加しました。

- 2026年1月:STMicroelectronicsは、スマートメーターおよびIoTベースのエネルギー監視システムをターゲットとした、組み込み処理および通信インターフェースを備えた統合計測ICのポートフォリオを拡大しました。

世界のエネルギー計測IC市場レポートの範囲

レポートの範囲には、エネルギー計測IC市場の包括的な分析が含まれており、様々なアプリケーション全体でエネルギー消費を計測および監視するために設計された集積回路に焦点を当てています。これらのICは、正確なエネルギー使用量追跡と効率的な電力管理を確保するために、スマートメーター、産業機器、およびコンシューマーエレクトロニクスで広く使用されています。この調査は市場のダイナミクス、トレンド、および予測をカバーし、予測期間中の市場成長を促進する要因についての洞察を提供しています。

エネルギー計測IC市場レポートは、製品タイプ(単相エネルギー計測IC、多相エネルギー計測IC、システムオンチップ(MCU統合)エネルギー計測IC、およびホール効果/ロゴウスキーベースのエネルギー計測IC)、通信インターフェース(SPI、I²C、UART、その他)、精度クラス(クラス0.1、クラス0.2、クラス0.5、およびクラス1.0以上)、最終用途アプリケーション(スマート電力メーター、産業用エネルギー監視機器、スマートプラグおよびコネクテッド家電、EV充電ステーション、再生可能エネルギーインバーターおよびマイクログリッド、データセンターおよびビル管理システム)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 単相エネルギー計測IC |

| 多相エネルギー計測IC |

| システムオンチップ(MCU統合)エネルギー計測IC |

| ホール効果/ロゴウスキーベースのエネルギー計測IC |

| SPI |

| I²C |

| UART |

| その他の通信インターフェース |

| クラス0.1 |

| クラス0.2 |

| クラス0.5 |

| クラス1.0以上 |

| スマート電力メーター |

| 産業用エネルギー監視機器 |

| スマートプラグおよびコネクテッド家電 |

| EV充電ステーション |

| 再生可能エネルギーインバーターおよびマイクログリッド |

| データセンターおよびビル管理システム |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 製品タイプ別 | 単相エネルギー計測IC | ||

| 多相エネルギー計測IC | |||

| システムオンチップ(MCU統合)エネルギー計測IC | |||

| ホール効果/ロゴウスキーベースのエネルギー計測IC | |||

| 通信インターフェース別 | SPI | ||

| I²C | |||

| UART | |||

| その他の通信インターフェース | |||

| 精度クラス別 | クラス0.1 | ||

| クラス0.2 | |||

| クラス0.5 | |||

| クラス1.0以上 | |||

| 最終用途アプリケーション別 | スマート電力メーター | ||

| 産業用エネルギー監視機器 | |||

| スマートプラグおよびコネクテッド家電 | |||

| EV充電ステーション | |||

| 再生可能エネルギーインバーターおよびマイクログリッド | |||

| データセンターおよびビル管理システム | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2031年のエネルギー計測IC市場の予測値は?

エネルギー計測IC市場は2031年までに106億1,000万米ドルに達すると予測されています。

現在収益シェアをリードしている製品タイプは何ですか?

多相デバイスが2025年に42.85%のシェアでリードしています。

クラス0.1デバイスが普及している理由は何ですか?

EV充電ステーションおよび電力会社の収益メーターは現在、収益グレードの精度を必要としており、クラス0.1チップの採用を促進しています。

最も速く成長すると予測されている通信インターフェースはどれですか?

UARTはワイヤレスモジュールとの互換性により、CAGR 8.97%で拡大すると予測されています。

最も高い成長率が期待される地域はどこですか?

中東はスマートシティイニシアチブに支えられ、2031年までにCAGR 8.86%で成長すると予測されています。

競争環境はどの程度集中していますか?

上位5社の合算シェアは約55%であり、市場集中スコアは6となっています。

最終更新日: