インド ヒートポンプ 市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.81 十億米ドル |

| 市場規模 (2026) | 3.14 十億米ドル |

| 市場規模 (2031) | 4.98 十億米ドル |

| 成長率 (2026 - 2031) | 9.66% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるインド ヒートポンプ 市場分析

インド ヒートポンプ 市場規模は、2025年の28億1,000万USDから2026年には31億4,000万USDに拡大し、2031年までに49億8,000万USDに達する見込みで、2026年から2031年にかけてCAGR 9.66%で成長すると予測されます。政府のインセンティブ、データセンターの拡大、脱炭素化義務が高効率システムの対象市場を拡大している一方、送電網のボトルネックや技術者不足が近期の勢いを抑制しています。住宅需要が依然として主導的ですが、産業部門の二桁成長は、購買者がコンフォート冷房よりもプロセス熱の電化を重視するようになっていることを示しています。空気熱源構成はインド ヒートポンプ 市場の出荷量の中核を担っていますが、国家地熱エネルギー政策の下での財政的優遇措置が地中熱源ソリューションへの関心を加速させています。大手ブランドは、埃の多い環境や高周囲温度といったインド固有の課題に対応するため研究開発を現地化しており、中小の国内企業は高温・地熱ニッチにおける未開拓の機会を追求しています。

主要レポートのポイント

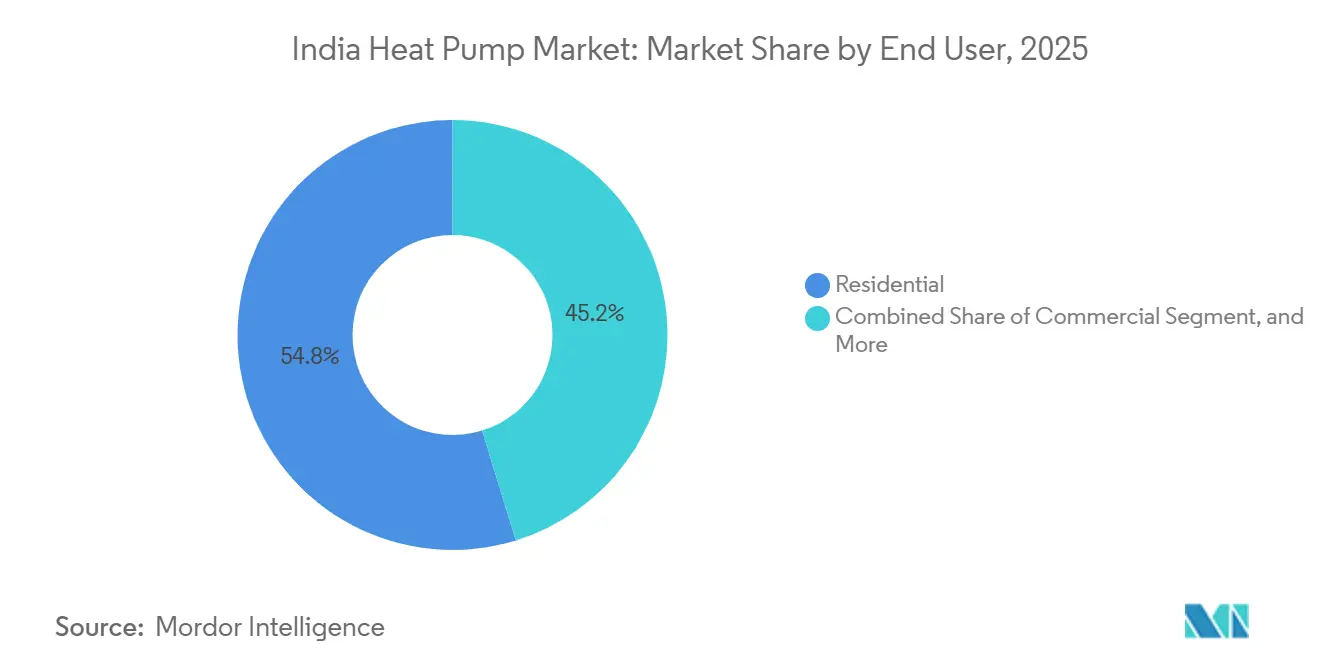

- エンドユーザー別では、住宅セグメントが2025年のインド ヒートポンプ 市場シェアの54.78%を占め、産業セグメントは2031年にかけてCAGR 11.78%で拡大すると予測されます。

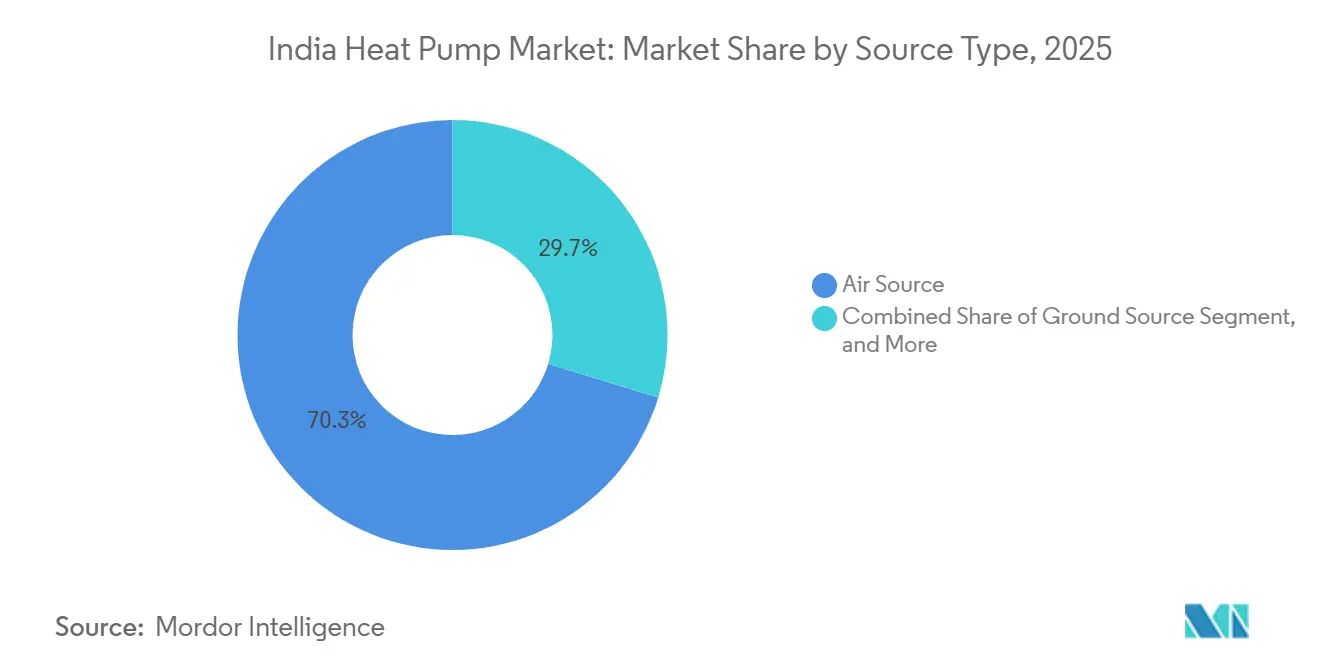

- タイプ別では、空気熱源ユニットが2025年のインド ヒートポンプ 市場シェアの70.31%を占め、地中熱源ユニットは2031年にかけてCAGR 11.31%を記録すると予測されます。

- 技術別では、空気対水システムが2025年に62.29%の収益シェアをリードし、地中対水ソリューションは2031年にかけてCAGR 11.52%が見込まれます。

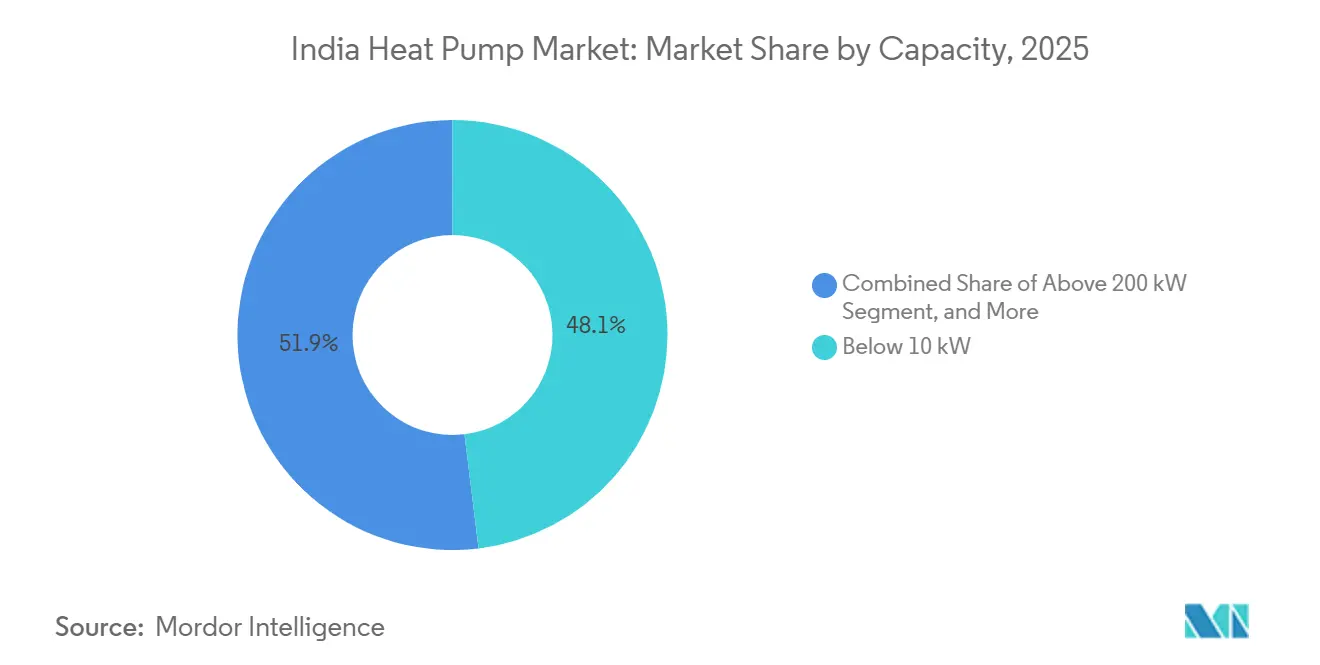

- 容量別では、200kW超のシステムが2026年から2031年にかけてCAGR 10.27%を記録すると予測され、他のすべての容量帯を上回ります。

- 用途別では、家庭用給湯システムが2025年のインド ヒートポンプ 市場規模の40.49%を占めましたが、産業・プロセス加熱は2031年にかけてCAGR 12.03%で進展しています。

- 設置タイプ別では、新規設置が2025年の出荷量の60.52%を占めましたが、改修工事はCAGR 10.26%で増加すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド ヒートポンプ 市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エネルギー効率の高いHVACに対するPLIスキームやGST引き下げなどの政府インセンティブの実施 | +1.8% | 全国規模、グジャラート州・タミル・ナードゥ州・マハラシュトラ州での早期効果 | 短期(2年以内) |

| 急速な都市化、可処分所得の増加、住宅建設ブーム | +2.1% | 全国規模、ムンバイ・デリー首都圏・バンガロール・ハイデラバード・プネー・チェンナイに集中 | 中期(2~4年) |

| 高COPの暖冷房ソリューションへの需要を促進する電気料金の上昇 | +1.5% | 全国規模、カルナータカ州・ウッタル・プラデーシュ州・ヒマーチャル・プラデーシュ州で顕著 | 中期(2~4年) |

| 暖房の電化を促進する国家再生可能エネルギーおよび脱炭素化目標 | +1.9% | 全国規模、グジャラート州・タミル・ナードゥ州・アーンドラ・プラデーシュ州での早期導入 | 長期(4年以上) |

| スマートシティにおけるマイクロユーティリティ ヒートポンプ プロジェクトによるデモンストレーション効果の創出 | +0.9% | ラダック、ナグプール、アーンドラ・プラデーシュ州観光セクター、第2層都市への拡大 | 中期(2~4年) |

| プロセス ヒートポンプを使用した低PUE熱管理を必要とするデータセンターの拡大 | +1.4% | ムンバイ、チェンナイ、バンガロール、デリー首都圏、ハイデラバード、プネー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エネルギー効率の高いHVACに対するPLIスキームやGST引き下げなどの政府インセンティブの実施

生産連動型インセンティブ(PLI)制度の下での財政支援は、部品の輸入依存度を低下させ、国内のコンプレッサーおよび熱交換器生産にコスト上の優位性をもたらします。2025年9月の物品・サービス税(GST)引き下げにより小売価格が最大12%低下し、初めて購入する住宅購入者の回収期間が短縮されました。[1]物品・サービス税評議会、「エアコンおよび再生可能エネルギー機器のGST税率引き下げ」、gstcouncil.gov.in 2026年1月に施行されたエネルギー効率局のスター評価基準の厳格化により効率閾値が引き上げられ、強力な研究開発能力を持つ企業に有利となる一方、中小の組立業者を圧迫しています。州の政策はさらなるインセンティブを重ねています。グジャラート州は最大200万インドルピー(0.02百万USD)の資本補助金を提供し、タミル・ナードゥ州は新しい都市ゾーンでの地域冷房調査を義務付けており、地域ごとの導入格差が生じています。[2]タミル・ナードゥ州政府、「熱緩和戦略2024」、tn.gov.in、グジャラート・エネルギー開発庁、「統合再生可能エネルギー政策2025」、geda.gujarat.gov.in これらの措置が組み合わさることで、インド ヒートポンプ 市場は新しいラベリング規則に準拠したプレミアム・高効率モデルへと傾いています。

急速な都市化、可処分所得の増加、住宅建設ブーム

インドは毎年約1,000万人の都市住民を増加させており、2024年の住宅着工件数は21%増加し、コンパクトなプラグアンドプレイ型空気対水ユニットへの需要を強化しています。2024年度の一人当たり所得は185,000インドルピー(1,985USD)に上昇し、効率的な冷房・給湯ソリューションを資金調達できる中間層が拡大しています。密集した都市の区画では空気熱源システムが好まれますが、レー空港やインド陸軍のネットゼロ施設における地熱プロジェクトは、プレミアムプロジェクトの開発者が地中熱源設計を試験していることを示しています。[3]インド空港公団、「レー空港地熱システム完成」、aai.aero 都市部の消費者は静音動作とスマートコントロール統合を重視しており、ブランドは10kW未満の製品にもモノのインターネット(IoT)機能を組み込むよう促されています。その結果、インド ヒートポンプ 市場は基本的なコンフォート家電から接続型・高効率ソリューションへとシフトし続けています。

高COPの暖冷房ソリューションへの需要を促進する電気料金の上昇

カルナータカ州、ウッタル・プラデーシュ州、ヒマーチャル・プラデーシュ州での4~8%の料金値上げにより、定価よりもライフサイクルコストへの注目が高まっています。120~200℃の蒸気を供給できる高温ヒートポンプは産業用燃料費を最大50%削減できますが、500kWユニットの初期費用が平均800万~1,200万インドルピー(0.085~0.13百万USD)であることが中小企業の導入を遅らせています。時間帯別料金制度により、屋上太陽光発電と組み合わせたプロセス統合型ヒートポンプは、グジャラート州やマハラシュトラ州でのピーク時ペナルティを回避するのに有効です。したがって、ライフサイクルでの節約とカーボンクレジット収入が、インド ヒートポンプ 市場を住宅用給湯用途から産業用デューティサイクルへと押し広げています。

暖房の電化を促進する国家再生可能エネルギーおよび脱炭素化目標

2030年までに500GWの非化石燃料発電容量を達成するというインドの公約は、ヒートポンプを主要な電化手段として位置付けています。国家地熱エネルギー政策は加速償却と実行可能性ギャップ資金を提供し、381か所の温泉に分散する10,600MWの資源ポテンシャルを解放します。[4]新・再生可能エネルギー省、「国家地熱エネルギー政策の開始」、報道情報局、pib.gov.in ラダックのプガ・バレー地区での初期掘削は、極寒地域のオフグリッド地域暖房の見通しを裏付けています。カーボンクレジット取引は、検証済みのエネルギー節約を収益化することで新たな収益チャネルを追加します。[5]エネルギー効率局、「実施・達成・取引スキーム」、beeindia.gov.in これらの手段が組み合わさることで、国家脱炭素化ロードマップにおけるインド ヒートポンプ 市場の戦略的重要性が拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期設置コストと限られた資金調達オプション | -1.2% | 全国規模、第2層・第3層都市および農村部で顕著 | 短期(2年以内) |

| 認定ヒートポンプ設置業者およびサービス技術者の不足 | -0.8% | 全国規模、北インド・北東部・農村部で深刻 | 中期(2~4年) |

| 産業クラスターにおける大規模ヒートポンプ導入を制限する送電網混雑ペナルティ | -0.6% | ウッタル・プラデーシュ州、ビハール州、グジャラート州、マハラシュトラ州の産業地帯 | 中期(2~4年) |

| 高周囲温度・埃の多い環境での性能低下によるメンテナンスコストの増加 | -0.5% | ラジャスタン州、グジャラート州、ハリヤーナー州、デリー首都圏の産業ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設置コストと限られた資金調達オプション

産業グレードのシステムは容量に応じて150万~1,200万インドルピー(0.016~0.13百万USD)のコストがかかり、統合により最大30%の追加支出が生じます。レー空港の457本のボーリングのような地中熱源プロジェクトのために110~120mのボーリングを行うと、プロジェクト予算がほとんどの開発者の許容範囲を超える可能性があります。銀行はヒートポンプを特殊機器として分類し、標準的な運転資金信用枠から除外しており、エネルギー効率サービス有限会社のパイロットプログラムにもかかわらず補助付きローンは依然として少ない状況です。18~48か月の回収期間は中小製造業者が好む12か月の水準を超えており、インド ヒートポンプ 市場のより広範な普及を遅らせています。

認定ヒートポンプ設置業者およびサービス技術者の不足

地中熱源設置に必要な掘削およびループ設計スキルを持つ請負業者は全国で50社未満です。Bosch Home Comfortが2,000人の技術者を訓練する計画は、国家技能開発公社が2027年までに150,000人の冷凍・空調作業者が不足すると試算している欠員を浮き彫りにしています。不適切な充填作業や規格外の部品は、システムの成績係数(COP)を最大25%低下させ、消費者の信頼を損ない保証請求を増加させます。全国的に認定が義務付けられるまで、施工品質のばらつきはインド ヒートポンプ 市場を引き続き抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:空気熱源の優位性が地中熱源の加速を覆い隠す

空気熱源システムは、低い初期コストと設置業者の習熟度により、2025年のインド ヒートポンプ 市場シェアの70.31%を占めました。水熱源ユニットはニッチな地域冷房および産業ループに対応し、ハイブリッドはバックアップの回復力を提供しますが脱炭素化の効果を薄めます。しかし地中熱源ユニットはCAGR 11.31%で成長すると予測されており、財政的インセンティブと、氷点下の冬でも安定した効率を維持するために457本のボーリングを行った2,500kWのレー空港設置のような注目プロジェクトに支えられています。この技術が周囲温度の極端な条件下でも効率的に動作できる能力は、高高度・高熱地域の機関購入者にとって有利な位置付けをもたらします。

空気熱源製品が住宅改修を支配している一方、その成績係数(COP)は設計条件を超えて1℃上昇するごとに2~3%低下し、北部平野で夏のピークが47℃を超える際の運転に課題をもたらします。干ばつが多い州での規制上の取水制限が水熱源設計のより広範な使用を制限しています。ハイブリッド設備は停電時に化石燃料バーナーに切り替わり、カーボンクレジット制度の下での排出量計算を複雑にします。掘削費用が高いにもかかわらず、地熱政策の下での加速償却が空港、防衛キャンパス、プレミアム不動産開発者を地中熱源ソリューションの選択へと説得しており、インド ヒートポンプ 市場の戦略的な広がりを拡大しています。

技術別:空気対水システムがリード、産業熱向けに地中対水が牽引力を獲得

空気対水設計は、コンパクトなパッケージから家庭用給湯と温水暖房を供給することで、2025年に62.29%のシェアを獲得しました。空気対空気バリアントは小売・オフィスの冷房に一般的であり、水対水ユニットは閉ループ産業プロセスに対応します。地中対水ソリューションはCAGR 11.52%で拡大すると予測されており、バックアップ熱なしで65℃まで供給しながら成績係数(COP)を4以上に維持する安定した地中温度に支えられています。インド ヒートポンプ 市場はまた、高温二酸化炭素システムへの転換も目撃しています。Triveni Turbinesの122℃ユニットは、製薬・食品加工ラインに対してCOP 6を示しています。

住宅購入者は、199,999インドルピー(2,147USD)から299,000インドルピー(3,220USD)の価格帯で、COP 4.4以上を実現するRacoldのシリーズのような200~500Lのプラグアンドプレイ型空気対水シリンダーを好みます。対照的に、ナグプール・メトロ・バワンの175トンシステムのような地中対水設置は、従来のチラーの1.6kW/トンから0.6kW/トンへと電力需要を削減し、4.3年で回収を達成しています。グジャラート州の化学セクターでの水対水改修は、18か月の回収期間でエネルギーを38%削減し、資金調達のハードルが緩和されれば産業ユーザーが導入に前向きであることを証明しています。これらの発展が組み合わさることで、多様な技術にわたるインド ヒートポンプ 市場の上昇軌道が強化されています。

容量別:10kW未満の住宅用ユニットが優勢、200kW超のユーティリティスケールが台頭

10kW未満のヒートポンプシステムは、コンパクトな家庭用給湯および単室冷房パッケージへの都市住宅所有者の需要を反映し、2025年のインド ヒートポンプ 市場シェアの48.07%を占めました。10~50kWの帯域の設置は小規模ホテルや集合住宅に対応し、50~200kWの帯域はピーク時料金を回避するために屋上太陽光発電アレイを統合する中規模製造工場に対応します。レー空港の2,500kW地中熱源アレイを含む200kW超のシステムは、データセンターおよび地域冷房投資家がメガワット規模の熱管理を好むため、2031年にかけてCAGR 10.27%を記録すると予測されています。

10kW未満の製品は大量市場の小売を通じて出荷され、消費者金融スキームの対象となりますが、低コストの抵抗ヒーターやスプリット型エアコンとの競争に直面しています。中間帯域の10~50kWユニットは、商業購入者が低い運営費と環境配慮型建築評価を求める際に牽引力を得ます。50~200kWの帯域の設置は、エネルギー効率局の監査を満たすために可変速コンプレッサーと低地球温暖化係数冷媒をますます採用しています。200kW超のプロジェクトはカスタムエンジニアリングと数か月にわたる試運転を必要としますが、特に電力使用効率(PUE)1.3未満を目標とするデータセンター建設業者にとって最も強いライフサイクル経済性を提供します。

用途別:家庭用給湯がリード、産業プロセス加熱が加速

家庭用・衛生用給湯用途は、抵抗ヒーターと比較して60~70%の電力節約の恩恵を受け、2025年のインド ヒートポンプ 市場規模の40.49%を占めました。空間冷房は南部・西部州での絶対的な電力消費を支配し、空間暖房需要はヒマラヤ地域に集中しています。カーボンクレジット取引収入と実施・達成・取引(PAT)義務から追い風を受ける産業プロセス加熱用途は、CAGR 12.03%で上昇すると予測されています。

最大299,000インドルピー(3,220USD)の価格帯の住宅用給湯ユニットは、ユーザーエクスペリエンスとデマンドレスポンス互換性を向上させるためにIoTコントロールを統合しています。空間冷房ヒートポンプは、47℃の周囲温度ピークでも高いCOPを維持するインバーター駆動コンプレッサーを採用しています。ラダックの60kW PHCティクセユニットのような地中熱源アレイは、極寒地域での年間を通じた快適性を実証しています。産業購入者は、製薬・食品・化学ラインに122℃の蒸気を供給し化石燃料コストを最大50%削減する高温二酸化炭素設計を採用しています。

エンドユーザー別:住宅が依然として優勢、産業が最速で拡大

住宅所有者は、都市部の所得成長と機器価格を引き下げたGST引き下げに支えられ、2025年のインド ヒートポンプ 市場シェアの54.78%を占めました。商業ビル、病院、ホテル、ショッピングモールはライフサイクルでの節約と環境認証ポイントを重視し、空気対水および可変冷媒流量プラットフォームへの安定した発注を促しています。産業コホートは、カーボンクレジット収入の可能性とエネルギー効率監査の下での精査強化により、2031年にかけてCAGR 11.78%で進展すると予測されています。

住宅購入者はアパート向けの静音2~3kWスプリットパッケージを好み、一方ヴィラは温水ループに供給する8~10kWの空気対水シリンダーを採用しています。インド・グリーン・ビルディング・カウンシルのプラチナ評価を追求する商業不動産開発者は、プレミアムオフィスや商業施設に集中型地中熱源アレイを指定しています。繊維、乳製品、製薬などの産業ユーザーは、既存の蒸気ヘッダーに改修できるモジュール式200~500kWの高温ユニットを選択し、18~36か月の回収期間にもかかわらず石炭・重油コストを削減しています。

設置別:新規建設が優勢、改修が勢いを増す

新築プロジェクトは、統合設計によりダクトコストが低下し、エネルギー保全建築基準2022への準拠が容易になるため、2025年のインド ヒートポンプ 市場の60.52%を占めました。改修需要は、電力料金の上昇と老朽化したチラープラントに直面する不動産所有者により、CAGR 10.26%で成長するでしょう。エネルギー効率サービス有限会社が主導するエネルギーサービス会社(ESCO)契約は、公共建築物の資本支出のハードルを取り除き、改修の裾野を広げています。

開発者は建設中にヒートポンプループを組み込み、物件を差別化して高い販売価格を正当化しています。データセンター投資家は電力使用効率(PUE)目標を達成するためにモジュール式の列に200kW超のチラーを統合し、ホテルや病院は保証節約契約の下で50~200kWのシステムを改修しています。改修の複雑さによりプロジェクト予算が20~40%膨らみますが、カーボンクレジット評価の上昇と加速償却の恩恵により、エネルギー集約型産業での回収期間は3年未満に短縮されます。

地域分析

タミル・ナードゥ州とカルナータカ州が主導する南部州は、冷房度日数が年間3,000日を超え、州のインセンティブが高効率設置を奨励するため、住宅・商業用途の導入の中核を担っています。タミル・ナードゥ州の熱緩和戦略は新しいタウンシップに地域冷房調査を義務付け、開発者を集中型空気対水プラントへと誘導しています。バンガロールのデータセンター建設ラッシュはさらにメガワット規模の需要を高め、この地域をインド ヒートポンプ 市場への最大の貢献者として確固たるものにしています。

西インドは、ムンバイとプネーでの住宅普及とグジャラート州の化学・製薬回廊に沿った産業改修を組み合わせています。グジャラート州の統合再生可能エネルギー政策は最大200万インドルピー(21,470USD)の資本補助金を提供し、Bosch Home Comfortとの技術者訓練協定はスキルギャップの解消を目指しています。マハラシュトラ州の電力税免除と時間帯別料金プレミアムは、製油所、自動車工場、物流パークにおける地中熱源・高温ソリューションへの投資根拠を強化しています。

北部・北東部地域は依然として初期段階ですが戦略的です。地中熱源アレイは、冬の低温が空気熱源の効率に課題をもたらすラダック、ヒマーチャル・プラデーシュ州、ウッタラーカンド州で信頼性の高い暖房を提供します。プガ・バレー地熱パイロットは、加速償却インセンティブと相まって、オフグリッドの軍事・観光地区の可能性を示しています。ウッタル・プラデーシュ州とビハール州は、メガワット規模の展開を複雑にする送電網混雑ペナルティに苦しんでいますが、送電アップグレードが実現すれば、スマートシティプログラムのマイクロユーティリティパイロットが第2層の機会を解放する可能性があります。

競合環境

Daikin、Mitsubishi Electric、LG Electronicsなどの多国籍企業は、現地化された工場、豊富な研究ポートフォリオ、広範なチャネルリーチを通じて出荷量の約55~60%を支配しています。DaikinのINR 500億ネームラナキャンパスとMitsubishi ElectricのINR 210億(0.23億USD)タミル・ナードゥ州工場は、インドの埃の多い高温環境に合わせた長期的な製造への賭けを裏付けています。国内大手のBlue StarとVoltasは、住宅用エアコンの価格競争から脱却するため、データセンター冷却と産業用高温用途へとピボットしています。

新興プレーヤーは未開拓の領域を活用しています。Triveni Turbinesは輸入高温ユニットの優位性を打ち破る122℃の二酸化炭素ヒートポンプを発売し、Tetra HeatやRefmanなどのニッチなインテグレーターは大型化学プラント向けに機械的蒸気再圧縮モジュールをバンドルしています。全国で50社未満の認定地中熱源請負業者しかいないことが、掘削機器と設置業者訓練に投資する意欲のあるNIBEやViessmannのようなグローバルスペシャリストの参入余地を生み出しています。

エネルギー効率局の2026年1月のスター評価改定により効率閾値が10~15%引き上げられ、技術競争が激化しています。メーカーは現在、低地球温暖化係数冷媒、人工知能(AI)診断、クラウド連携コントロールを前面に打ち出しています。LGのMulti V iとDaikinのAI VRV Alphaファミリーは、15~20%のエネルギー節約と予知保全コスト削減を約束する接続型エコシステムへの転換を体現しています。

インド ヒートポンプ 産業リーダー

Daikin Industries, Ltd.

Mitsubishi Electric Corp.

LG Electronics India

Fujitsu General Ltd.

Voltas Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Daikin IndiaはAI VRV AlphaおよびR-290モノブロック ヒートポンプを発表し、エネルギー効率局準拠モデルを60機種以上追加しました。

- 2026年3月:LG Electronics IndiaはACREX 2026にてMulti V iおよびAIベースの予知保全機能を備えたデータセンター用チラーを発表しました。

- 2026年2月:Mitsubishi Electric IndiaはINR 210億(0.23億USD)のタミル・ナードゥ州工場を開設し、年間生産能力を30万ユニットおよびコンプレッサー65万台増強しました。

- 2026年2月:Blue StarとVoltasは、2029年までに容量を倍増させる予定のデータセンターを対象とした液体冷却システムを発表しました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

インドのヒートポンプ市場を、住宅、商業施設、工業施設、および施設内の暖房、冷房、衛生給湯のために販売される、工場で製造される空 気熱源、水熱源、および地上熱源の全システムと定義する。モルドールインテリジェンスのアナリストが分析した、インド国内に設置されたパッケージユニット、スプリットシステム、ヒートポンプ給湯器一式を、ハードウェア、制御装置、標準的な設置工賃を含めて収益プールとする。

適用除外:リバーシブルサイクルのポータブルルームエアコン、純冷房ウィンドウユニット、特注の産業用熱回収スキッドは本調査の対象外である。

セグメンテーションの概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中対水

- 容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用給湯

- 産業・プロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置別

- 新規設置

- 改修

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、設置率の高い州のHVAC業者、販売業者の社長、設備エンジニア、エネルギー監査人にインタビューを行った。回答者は、平均的なシステム容量、価格帯、政策意識、改修需要を検証し、机上調査で残されたギャップを埋め、モデル化された仮定の根拠とした。

デスクリサーチ

我々のチームはまず、電力省、エネルギー効率局、中央電力庁、商業情報統計総局、ISHRAEニュースレターなどの第一級の公的情報源から供給側の手がかりを収集する。これらの情報源は、年間生産量、輸入関税、建築物エネルギー規範の採用データを提供している。さらに、企業の10-K、投資家向け説明資料、許可されたプレスリリースから、出荷量と一般的な販売価格を明らかにする。

財政的な現実性を確認するため、D&B HooversでOEMの売上高を調べ、Dow Jones Factivaで政策と関税の最新情報を入手した。ここに挙げた情報源は、参考にした範囲の広さを示すものであり、データ収集と検証にはさらに多くの出版物が役立った。

市場規模と予測

トップダウンの生産と貿易の再構築により、国内の出荷ベースが得られ、その後、サンプリングされたプロジェクトの数量請求書と設置業者のチャンネルチェックから引き出されたボトムアップの近似値でチェックされる。都市部の住宅着工戸数、商業施設の増床面積、平均性能係数、電力とLPGの価格比、州の再生可能エネルギー購入奨励金などの主要変数は、2030年までの需要を予測する多変量回帰に利用される。プロジェクトレベルのASPが欠落している場合は、確認された販売代理店の見積もりから加重平均を適用し、数量の過大計上を防いだ。

データの検証と更新サイクル

出力は、異常スキャン、シニアアナリストのピアレビュー、独立した建築物エネルギーおよび家電ストック統計との2段階の照合を通過する。報告書は毎年更新され、政策やマクロの状況が大きく変化した場合には中間的な微調整が行われる。

モルドールのインド・ヒートポンプ・ベースラインが信頼される理由

公表されている見積もりはしばしば異なり、定義、価格設定、更新頻度が一致することはほとんどない。

我々はこれらのギャップを前もって認識し、異なる選択が最終的な数字をどのように動かすかを以下に概説する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 29.4億米ドル(2025年) | モルドール・インテリジェンス | |

| 0.41億米ドル(2024年) | グローバル・コンサルタンシーA | 空気熱源給湯器のみをカウント、設置工賃は除外、通関価格のみに依拠 |

| 21.4億米ドル(2024年) | 業界出版社B | ハイブリッド産業用スキッドを含み、政策感応度チェックなしで一律41%のCAGRを適用 |

この比較から、スコープの広さ、コスト要素、予測ロジックが主な変動要因であることがわかる。トップダウンの供給データと現場での価格検証のバランスをとり、毎年モデルを更新することで、モルドールは、顧客が明確な変数と再現可能なステップに遡ることができる、信頼性が高く、意思決定が可能なベースラインを提供する。

レポートで回答される主要な質問

2026年のインド ヒートポンプ 分野の推定規模と2031年の予測は?

支出は2026年に31億4,000万USDに達し、2031年までに49億8,000万USDに上昇すると予測されます。

最も速く成長する容量帯はどれですか?

200kW超のシステムは2031年にかけてCAGR 10.27%を記録すると予測されています。

産業購入者が導入を加速させているのはなぜですか?

カーボンクレジット収入と実施・達成・取引(PAT)義務により、高い初期コストにもかかわらず高温ヒートポンプが財務的に魅力的になっています。

国家地熱エネルギー政策は需要にどのような影響を与えますか?

財政的インセンティブと加速償却が地中熱源プロジェクトの回収期間を短縮し、そのセグメントでの二桁成長を促進しています。

住宅設置をリードしている地域はどこですか?

タミル・ナードゥ州とカルナータカ州は、高い冷房度日数と積極的な州のインセンティブにより優位に立っています。

規模拡大の主な抑制要因は何ですか?

高い初期設置コストと手頃な資金調達へのアクセスの制限が、より広範な導入を引き続き抑制しています。

最終更新日: