耐熱コーティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

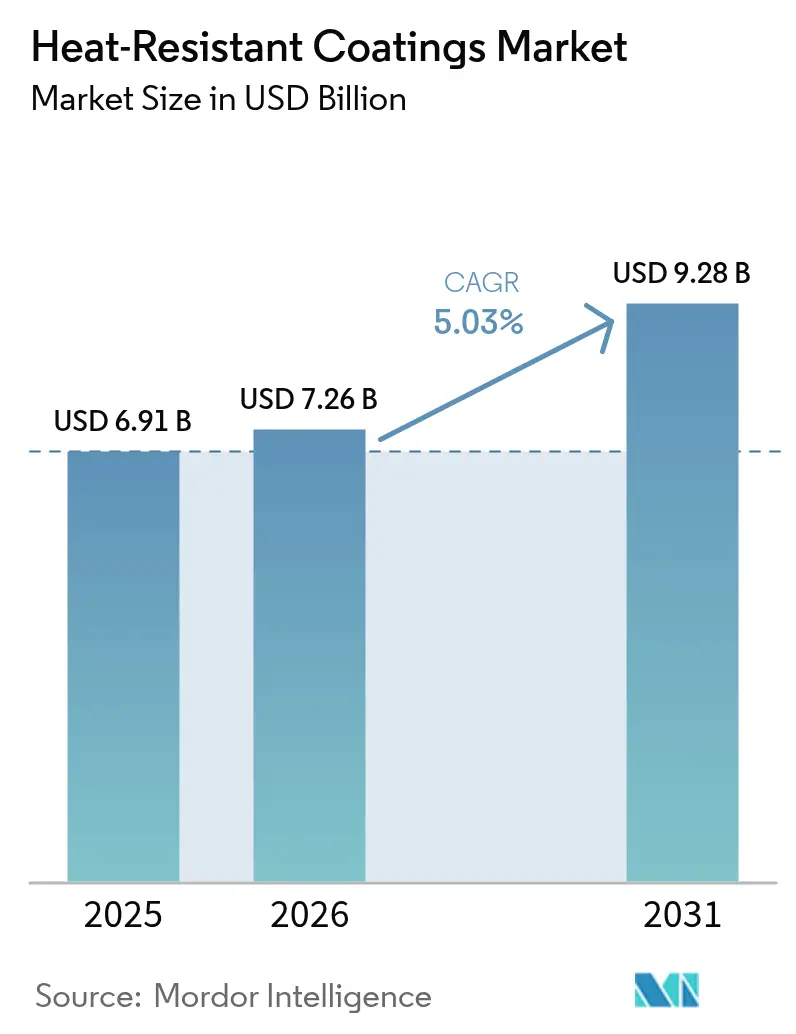

| 市場規模 (2026) | 7.26 十億米ドル |

| 市場規模 (2031) | 9.28 十億米ドル |

| 成長率 (2026 - 2031) | 5.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる耐熱コーティング市場分析

耐熱コーティング市場規模は、2025年の69億1,000万米ドルから2026年には72億6,000万米ドルへと成長し、2026年~2031年にかけてCAGR 5.03%で2031年までに92億8,000万米ドルに達すると予測されています。世界的なインフラ投資の増加、より厳格な防火安全規制、および再使用可能な宇宙船に向けた航空宇宙セクターの取り組みが、引き続き需要を拡大させています。アジア太平洋地域は政府主導の建設プログラムと製造業の拡大を通じて規模の優位性を維持しており、北米と欧州はより厳格な環境規制を満たす高性能ソリューションを重視しています。技術採用には2つの明確な方向性があります。水系システムは低VOC排出量により量的リーダーシップを維持しており、UV/EB硬化型化学品は急速な硬化と最小限の環境負荷を組み合わせることで最も速い伸びを示しています。シリコーン系樹脂は600℃以上での比類なき安定性により規模と成長の両面で優位を占めており、新興の発電プロジェクトは熱管理が重要なエネルギーインフラへと需要量をシフトさせています。原材料価格の変動と認定施工者の不足が依然として抑制要因となっていますが、持続可能な配合と自動スプレーシステムにおける継続的なイノベーションが長期的な見通しをポジティブに保っています。

レポートの主要ポイント

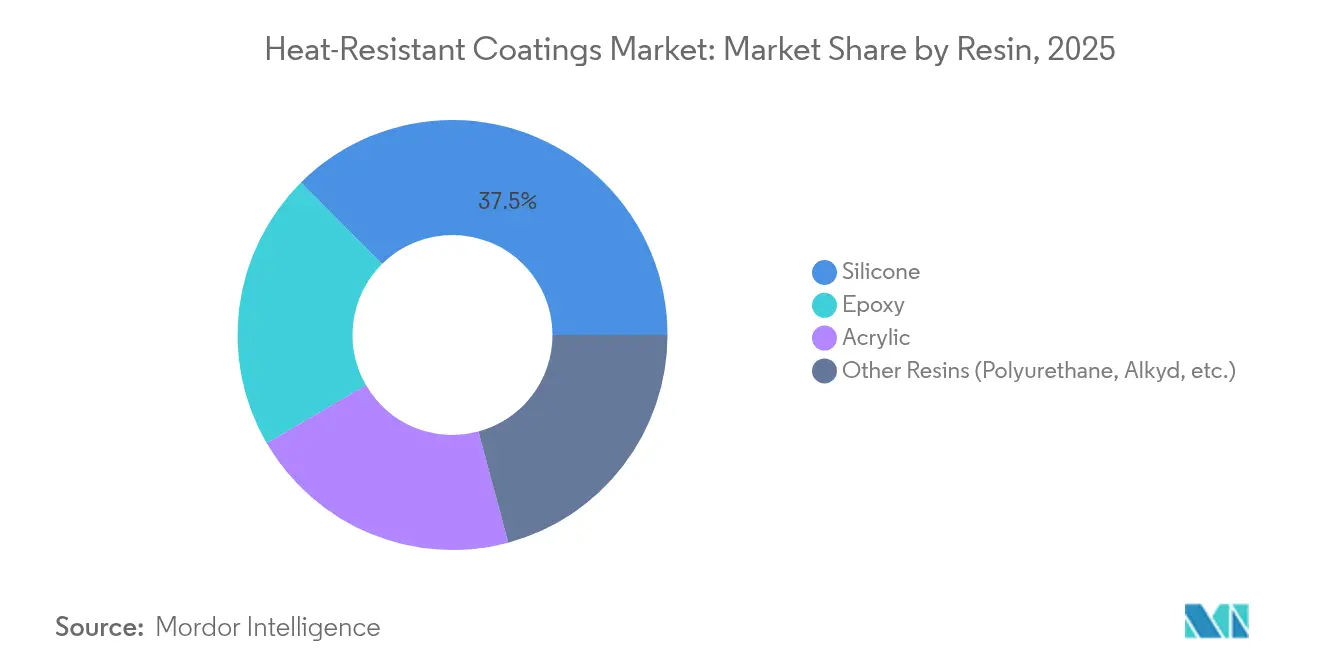

- 樹脂別では、シリコーンが2025年の耐熱コーティング市場シェアの37.45%を占め、全化学品の中で最も速いCAGR 8.78%で成長しています。

- 技術別では、水系システムが2025年の耐熱コーティング市場シェアの38.74%を獲得しており、UV/EB硬化型システムはCAGR 7.08%で前進しています。

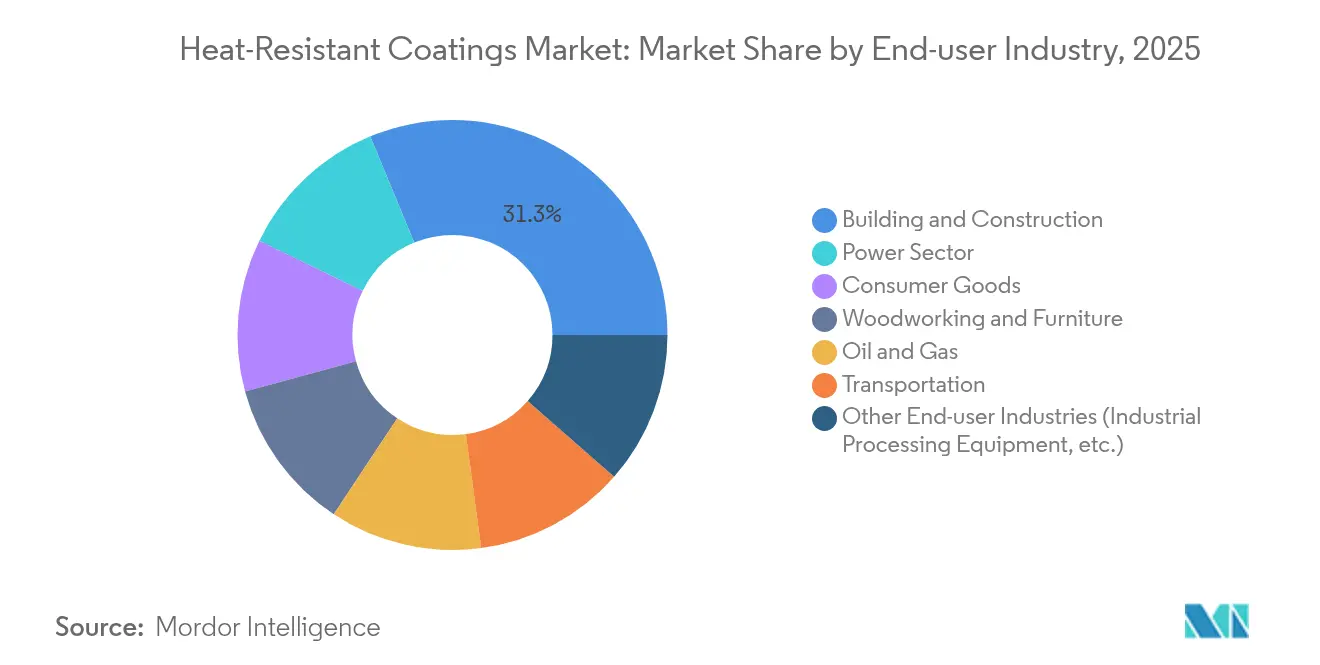

- エンドユーザー産業別では、建築・建設が2025年の収益の31.25%を占め、電力セクターがCAGR 9.55%で最も速く成長するエンドユーザーとなっています。

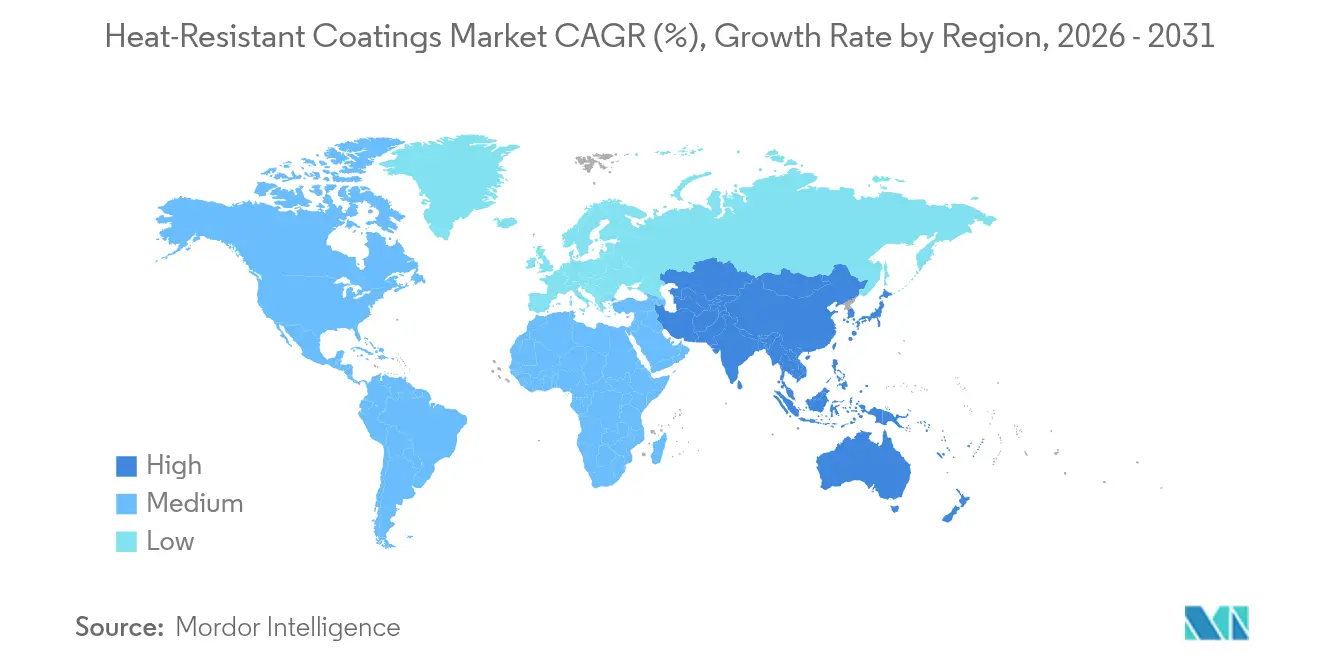

- 地域別では、アジア太平洋地域が2025年の収益の47.12%でリードしており、2031年にかけてCAGR 7.35%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の耐熱コーティング市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的なインフラ支出の急増 | 1.5% | アジア太平洋地域がリードする世界全体 | 中期(2〜4年) |

| より厳格な世界的防火安全規制 | 0.8% | 北米とEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 航空宇宙産業からの需要増加 | 1.2% | 北米、欧州、アジア太平洋地域で新興 | 長期(4年以上) |

| 防火設備に対する意識の高まり | 0.6% | 先進市場でより速い採用が進む世界全体 | 中期(2〜4年) |

| 再使用可能な宇宙船と宇宙観光用ビークル | 0.4% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的なインフラ支出の急増

各国政府は気候変動への強靭性と都市成長を目的とした記録的なレベルのインフラに資金を投じています。米国のインフラ投資・雇用法は、コーティング仕様に影響を与えるエネルギーコードの更新に2億2,500万米ドルを充当しました[1]米国国際貿易委員会、「韓国、台湾、タイからの特定エポキシ樹脂」、usitc.gov。アジア太平洋地域の新興経済国は、高温バリアフィルムを指定する空港、橋梁、スマートシティプロジェクトを加速させるインドネシア、インド、中国が勢いを加えています。輸送トンネルや地域暖房ラインにおける官民パートナーシップが、長サイクルの熱コーティングへの需要をさらに拡大させています。

より厳格な世界的防火安全規制

防火規制の改訂により、着火抵抗性、煙の毒性、エンドユーザー表面温度に関する最低性能基準が引き上げられています。国際防火規程2024は、コーティング配合に直ちに影響を与える更新された火炎拡散基準を導入しています。カリフォルニア州防火規程第24章は、耐熱製品を取り扱うコーティングブースに自動消火システムと専用換気設備を義務付けています。EU指令は引き続き許容溶剤含有量を削減し、建設業者を低VOCシリコーン・アクリルハイブリッドへと誘導しています。高層ビルのファサードや交通ハブの改修は、資産所有者がコンプライアンスを達成するにつれて需要の急増をもたらしています。新しい基準を上回る製品を認証したメーカーは仕様上の優先権を獲得し、コストのかかる手直しの必要性を低減させています。

航空宇宙産業からの需要増加

ガスタービンおよび宇宙船プログラムは、剥離なしに極端な熱サイクルに耐えられるコーティングに依存しています。Honeywellは、1,300℃以上で動作する次世代エンジンをサポートするため、サウスカロライナ州の熱バリアコーティングラインを拡張しました。東京理科大学によるイッテルビウムシリサイドの研究は、ジェットエンジンのより高い耐酸化性を目標としており、将来の商業採用を示唆しています。認定サイクルは長いですが、一度承認されると、サプライヤーはプレミアムな複数年契約を確保します。欧州の機体メーカーは、より高いコア温度によって燃料消費量を15%削減することを目指しており、耐熱コーティング市場の対象範囲をさらに拡大しています。アジア太平洋地域のサプライヤーは、地域の航空機プロジェクトが成熟するにつれて生産を現地化するためのジョイントベンチャーに参入しています。

防火設備に対する意識の高まり

企業のリスクプログラムは現在、受動的および能動的な防火安全対策を組み合わせており、膨張性およびセラミック充填コーティングの役割を高めています。AI対応監視システムは、センサーインターフェースポイントで安定したままで劣化を自己報告できるコーティングを必要としています。北米と欧州の保険会社は、構造物が認定された受動的防火保護フィルムを適用した場合に保険料割引を提供しており、価値提案を強化しています。博物館や文化遺産トラストは、工芸品に低光沢・非黄変シリコーントップコートを使用しており、業界の文化資産セグメントを拡大しています。規制上の圧力と財政的インセンティブの組み合わせが、成長率の低い建設市場においても拡大を持続させています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| シリコーンおよびエポキシ価格の変動 | -0.7% | アジア太平洋地域の供給集中を伴う世界全体 | 短期(2年以内) |

| 溶剤系システムへのVOC規制 | -0.5% | 北米とEU、世界的に拡大 | 中期(2〜4年) |

| 多層システムの施工者スキル不足 | -0.3% | 世界全体、先進市場で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シリコーンおよびエポキシ価格の変動

米国国際貿易委員会の裁定により、特定のエポキシ輸入品が適正価格以下で販売されていたことが判明し、国内供給が逼迫してコストが上昇しました。主要なアジアのシリコーン工場での同時停止が変動を増幅させました。長期契約を持たない小規模な配合業者は、マージンを侵食し製品の再価格設定を引き起こした二桁のコスト急騰に直面しました。生産者は前駆体の複数調達と社内モノマー能力の拡大によってヘッジしていますが、設備投資が即時の緩和を遅らせています。原材料の変動は循環的ですが、短期的にはキャッシュフローを圧迫し、研究開発支出を妨げています。

溶剤系システムへのVOC規制

NSF/ANSI/CAN 600の改訂により、飲料水コーティングにおける許容キシレン、エチルベンゼン、トルエンのレベルがほぼ微量まで削減されました。カリフォルニア州のサウスコーストAQMDルール1151は、メーカーが免除溶剤を交換した場合にVOCが逆説的に増加するという低毒性目標を課しており、コンプライアンスを複雑にしています。グローバル大手は水性および粉体開発を加速させていますが、ライン転換コストと認証のハードルが収益性に重くのしかかっています。VOC上限の地域的なパッチワークにより、サプライヤーは複数の配合を維持することを余儀なくされ、在庫の複雑性が増大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂別:シリコーンの優位性がイノベーションを牽引

シリコーン樹脂は2025年の耐熱コーティング市場シェアの37.45%を占め、600℃以上の温度に接着力を失わずに耐える化学品の能力を反映しています。このリーダーシップは、2031年にかけてCAGR 8.78%という最も速いセグメント成長率と一致しており、シリコーンを耐熱コーティング市場の中心的な成長エンジンとしています。需要は、排気スタック、フレアスタック、焼成炉、および失敗が許されない航空宇宙部品にわたっています。エポキシは中温域での関連性を維持していますが、コスト上の逆風とビスフェノールA誘導体に関する規制上の精査に直面しています。アクリルは、表面温度のピークが低い消費財において価格感応度の高い用途を担っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:UV革新の中での水系リーダーシップ

水系システムは2025年の収益の38.74%を確保し、OEMおよびメンテナンスサイクルでの幅広い受け入れを強調しています。配合業者は湿度感受性に関する初期の問題を解決し、溶剤系の耐食性と同等またはそれを超えるフィルムを製造しています。UV/EB硬化型化学品は、ほぼ瞬時の硬化と焼成炉の排除に支えられ、CAGR 7.08%を記録しています。粉体コーティングは、100%固形分含有量と廃棄物の最小化により、パイプラインおよび家電部品での安定した採用が続いており、溶剤系技術はVOC規制の強化の下でシェアを失っています。

エンドユーザー産業別:建設の安定性対電力の成長

建築・建設は2025年の需要の31.25%を生み出し、耐熱コーティング市場に最大の量的基盤を提供しています。カーテンウォール、防火扉、構造用鉄骨の継続的な改修が受注を安定させています。一方、電力セクターは効率向上のためにより高温で稼働する高温タービンとピーク負荷調整発電所に牽引され、2031年にかけてCAGR 9.55%を記録しています。石油・ガスは熱衝撃を受けるプロセスパイプとフレアスタックにセラミック充填フィルムを適用する別の主要ユーザーセグメントとして残っています。

米国エネルギー省のガスタービン向け超高温熱バリアコーティングプログラムは1,300℃以上での動作を目標としており、コーティング性能基準を直接引き上げています。電気自動車を含む輸送用途は、バッテリー熱を放散しながら熱暴走の可能性に耐えられる軽量コーティングを必要としています。高級調理器具などの消費財における特殊用途は、量の合計を大幅に変えることなく市場の幅を広げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年の収益の47.12%でリードし、輸送、住宅、エネルギーにおけるメガプロジェクトに支えられてCAGR 7.35%で前進しています。中国の一帯一路回廊は、山火事や化学物質流出リスクにさらされる橋梁やトンネルに耐熱プライマーを必要としています。インドは「メイク・イン・インディア」ビジョンの下、すべて耐熱フィルムを指定する調理用ストーブ、ボイラー、産業用オーブンの国内製造を拡大しています。

北米はイノベーションセンターとして残っています。米国とカナダの航空宇宙プライムは、MIL規格に適合した金属およびセラミックバリアコートを指定しています。連邦インフラ支出は老朽化した橋梁を更新しエネルギーグリッドを改善しており、各プロジェクトは低VOC・高温仕上げを義務付けています。

欧州は持続可能性を重視しています。EUのVOC上限は毎年厳格化され、建設業者を水系シリコーンと粉体オプションへと誘導しています。ドイツ、フランス、イタリアの自動車プラットフォームは、熱調節のためにナノ構造セラミックフィルムでコーティングされた軽量金属部品を統合しています。南米、中東・アフリカの市場はより小さな基盤から成長していますが、技術移転と国際安全規程の採用から恩恵を受け、耐熱コーティング市場の総対象可能市場を拡大しています。

規制環境

耐熱コーティングはVOC規制、有害物質制限、性能認証の交差点に位置している。米国では、40 CFR 59.402に基づくEPA要件がVOC含有量の上限を定め、建築用および補修用コーティング配合を形作っており、これは2025年から2026年の調達に反映される水性やその他の低排出化学へと向かう市場シフトを強化している。VOC規制に加え、業界固有の認定制度が高温の航空宇宙・防衛用途における需要に影響を与えており、NASA仕様(例えばPRC-4002や、KSC-SPEC-F-0006やMSFC-PROC-3747などのセンターレベル仕様)への準拠が、どの耐熱・防食コーティング供給業者が指定されるかを左右する場合がある。

欧州では、コンプライアンスはREACHおよび表示要件によってますます左右されている。欧州委員会は2026年に制限措置の作業計画を進めており、欧州議会と理事会は2026年6月、化学物質表示を簡素化するオムニバスVIパッケージの下で政治合意に達し、小型容器向けのデジタル表示の許可や、再分類後のラベル更新に関する期限を定めた。この方向性は、EU市場に投入される産業用コーティングに対する物質スクリーニングと文書化を厳格化し、輸入業者や配合業者のコンプライアンス負担を高める一方、制限対象化学物質からの代替を促進している。標準化もより大きな役割を果たしており、ISO 21452:2025(溶射コーティング)やISO 15104:2025(熱制御材料の環境試験)などのISO更新は、高熱環境で使用されるコーティングの適格性評価における参照点を提供している。

バリューチェーン分析

バリューチェーンは、シリコーンおよびエポキシ中間体、顔料およびセラミック充填材、添加剤に加え溶剤または水系共溶剤を含む上流原料と専門素材から始まる。その後、樹脂合成、配合と分散、試験と認証、包装を経て、OEMおよびメンテナンスチャネルへの流通へと進む。耐熱製品は、表面処理、多層構造設計、硬化制御(常温、焼付け、UV/EB)、検査方法など、施工に関するノウハウにも依存しており、これらがしばしばコーティングが防火、防食、熱サイクル要件を満たすかどうかを左右する。2025年から2026年の市場動向は、このチェーン内に2つのボトルネックがあることを示している。主要な樹脂系統における価格変動性と、多層システム向けの施工技術者不足であり、いずれもリードタイムを長期化させ、資産所有者にとっての施工コストリスクを高める可能性がある。

下流では、チェーンは純粋な製品出荷よりもサービスモデルとコンプライアンスの節目によって形作られている。石油・ガス、電力、プロセス産業の産業エンドユーザーは、断熱下腐食を低減し、メンテナンスサイクルを簡素化するコーティングシステムを優先しており、供給業者に対して材料と施工サービス、適格な施工業者ネットワークを組み合わせるよう促している。先進技術の最近の商業化は、この動きを反映しており、新しい吹き付け式の断熱コーティングや、グラフェン強化製品の登場が性能検証を経て、場合によっては流通に向けた規制上のクリアランスに至っている。試験、承認、販売業者と施工業者のパートナーシップは、配合を超えた価値獲得のポイントとしてますます機能している。

競合環境

このセクターは依然として高度に集約されています。PPG Industriesはグローバルな樹脂合成と現地ブレンドサイトを活用してリードタイムを短縮しています。Sherwin-Williamsは幅広い建築フットプリントとHeat-Flexレンジなどの特殊産業用コーティングのバランスを取り、規模とニッチな深みを兼ね備えています。技術投資はロボット応用、デジタル検査、グリーンケミストリーに集中しています。サプライヤーはフィルム構造にセンサーを組み込み、使用中の温度を追跡してメンテナンスの必要性を通知しています。

耐熱コーティング業界リーダー

Jotun

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Kansai Paint Co. Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

排出物および有害物質に対する規制圧力は、高温性能を維持しながらコンプライアンスを簡素化する水性、高固形分、粉体、UV/EB硬化型の耐熱システムに対する新たな余地を開き続けている。米国では、40 CFR 59.402に基づくEPAのVOC制限が、建築用および産業メンテナンス分野全体での再配合とラインの転換活動を強化している。欧州では、REACHコンプライアンスと進化する表示規則が、当地域で販売されるコーティングに対する物質スクリーニングと文書化のニーズを強めている。この環境は、コンプライアンスに準拠し、グローバルに調和した製品群、および複数地域にまたがる資産群を運用する所有者が必要とする認証パッケージを提供できる供給業者にとっての機会を後押ししている。

性能重視のエンドマーケットもまた、熱管理、防食、施工のしやすさを兼ね備えた多機能コーティングへと対象となる機会を拡大している。2026年の技術動向の証拠には、グラフェン強化コーティングの商業化ステップが含まれ、例えばGraphene Manufacturing Groupが大規模な腐食試験の節目を報告し、北米への流通を進めていることや、産業用鋼製資産における断熱下腐食を軽減するために位置付けられた新しい吹き付け式の断熱代替コーティング、例えばSherwin-Williams Heat-Flex AEBが挙げられる。並行して、2026年に報告されたボンドコートや自己修復セラミック概念の進歩を含む高温材料の研究活動は、認定と量産化のハードルが克服されるにつれて、タービン、石油化学設備、航空宇宙の熱サイクル環境向けの差別化されたコーティングシステムへと後に転換しうる次世代ソリューションのパイプラインを示している。

最近の業界動向

- 2026年7月:Seaforth Holdingsは、航空宇宙・防衛用途向けの高耐久コーティングの専門供給業者であるIndestructible Paint Limitedの買収を成功裏に確認した。この取引により、Seaforthの耐熱および低摩擦コーティング技術への関与が拡大し、認定要件の厳しいニッチセグメントでの能力が強化される。

- 2025年11月:Jotunは、石油・ガス用途を対象とした発泡性防火コーティングラインを発売した。この導入により、高リスクの産業環境における厳格化する防火要件に合わせて受動的防火対策を行う事業者向けの製品選択肢が広がる。

- 2024年8月:PPG Industriesは、高熱の石油・ガス・石油化学資産を対象としたシリコーンベースのコーティングであるPPG PITT-THERM 909吹き付け式断熱材を発売した。この製品は、コーティングを従来の断熱アセンブリの代替として位置付け、腐食性環境における耐久性ニーズと熱管理を両立させている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査方法において、耐熱コーティング市場には、持続的な高温および熱サイクルに耐えるよう配合され、産業、インフラ、輸送環境の基材に適用されて熱による損傷や腐食を低減する保護コーティング材料が含まれる。

対象範囲の除外:コーティングとして販売されていない耐熱断熱ボードおよびラップ、耐火物、独立型熱バリアセラミックシステムは除外する。

セグメンテーション概要

- 樹脂別

- シリコーン

- エポキシ

- アクリル

- その他の樹脂(ポリウレタン、アルキドなど)

- 技術別

- 溶剤系

- 水系

- 粉体

- UV/EB硬化型

- エンドユーザー産業別

- 建築・建設

- 石油・ガス

- 電力セクター

- 輸送

- 木工・家具

- 消費財

- その他のエンドユーザー産業(産業用処理設備など)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場境界を設定し、需要拠点の明確なリストを構築し、最終用途別のコーティング需要を説明する基礎指標を収集するために使用された。米国国勢調査局の建設・製造業データ、産業生産に関連するUSGSの鉱物・金属に関する報告、国際エネルギー機関の電力・燃料統計、Eurostatの産業生産系列などの公開情報源を参照し、主要な消費産業における活動ペースを裏付けるのに役立てた。

これらの活動シグナルをコーティング需要に変換するため、関連する化学品およびコーティングカテゴリーに関するUN Comtradeの貿易フロー、高温樹脂・添加剤の重点分野に関する特許データベース、さらに企業の年次報告書、投資家向けプレゼンテーション、業界団体の刊行物を能力増強や製品構成に関するコメントの情報源として活用した。必要に応じて、有料データベースの購読を、企業財務情報、ニューススクリーニング、コーティングおよび原材料中間体に関する出荷レベルの輸出入確認のために使用した。これらのデスクリサーチの情報源は例示であり、最終的な入力を収集、検証、明確化するために他の公開情報源や有料情報源も参照した。

一次インタビューおよび調査

一次調査は、公開データから直接読み取るのが難しい前提条件、特に平均販売価格の変動、技術構成の変化(水性対溶剤性)、および高温ゾーン資産における更新サイクルを検証するために使用された。主要地域の製造業者、配合業者、販売業者、施工業者、大手エンドユーザーに聞き取りを行い、デスクリサーチのギャップを埋め、モデルを最終化する前に主要な入力を相互確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | 経営幹部(CXO):15% | アジア太平洋:47% |

| 中堅層:51% | 機能・部門責任者:38% | 欧州・中東・アフリカ:31% |

| 小規模プレーヤー:16% | マネージャー:47% | 南北アメリカ:22% |

市場規模算定と予測

規模算定は、産業生産、建設活動、エネルギー資産の増設をコーティング対象面積の需要プールに変換し、それを一般的なコーティング使用率と更新強度に結びつけるトップダウン構築から始まった。これらの合計は、抽出したサプライヤーの売上高レビュー、数量動向に関するチャネル議論、樹脂・技術別の典型的な価格帯のスポット検証を含む選択的なボトムアップチェックによって裏付けられた。

モデルで追跡した主要な入力には、発電設備の建設・改修活動、石油・ガスおよびプロセス産業のメンテナンス強度、輸送分野の生産動向、樹脂構成比率(シリコーン対エポキシなど)、価格帯と採用率に影響を与える低VOC技術への移行が含まれる。予測は主にシナリオ分析に依拠し、軽度の多変量回帰の視点で補完され、専門家インタビューのコンセンサスを用いてマクロ指標と業界の設備投資シグナルを調整した。ボトムアップのカバレッジが不完全な場合、隣接する最終用途からの代替使用率でギャップを処理し、地域合計にスケーリングする前に一次調査のフィードバックで再確認した。

データ検証と更新サイクル

モデルの出力は、地域の産業生産動向、貿易動向の兆候、主要樹脂・添加剤の価格変化の方向性を含む独立したシグナル間の三角測量を通じて検証された。外れ値は段階的にレビューされ、まず対象範囲の境界や単位換算が変動の原因であるかを確認し、その後、最新のデスクリサーチまたは追加のヒアリングにより根本的な需要要因を再確認した。

最終承認の前に、別のアナリストが作業をレビューし、前提条件が地域や最終用途にわたって一貫していること、成長率が既知の能力、規制、供給の制約を超えていないことを確認する。レポートは毎年更新され、原材料の急激な変動、大規模な操業停止、重要な規制変更などの重大事象が発生した際には臨時更新が行われる。納品直前には最終確認が行われ、クライアントに最新の市場見解が提供される。

他の公開推計との比較におけるMordor Intelligenceの耐熱コーティング市場規模

耐熱コーティングの公開市場規模は、同じテーマに見えても異なる場合があり、これは主に製品の境界、規模算定に使用される年、価格をUSDに換算する方法が統一されていないためである。一部の調査が隣接カテゴリー(セラミック熱バリアや断熱製品など)を同じ合計に混在させたり、更新需要による部分を確認せずに積極的な採用を予測したりする場合にも、差異が現れる。

技術構成の変化とエンドユーズ需要指標を追跡することで、Mordor Intelligenceは推計を明確に定義されたコーティング用途に結びつけており、これにより2026年の合計が、隣接材料によって拡大されることなく、現実的な消費と価格動向に沿った状態を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.26 B (2026) | |

| 貿易調査グループA | USD 6.80 B (2024) | 異なる基準年を使用しており、価格推移や2024年以降のプロジェクト再開が地域全体で一貫して反映されない場合、2026年水準を過小評価する可能性がある。 |

| 業界出版社B | USD 7.38 B (2025) | 一部の高熱表面保護材料がコーティングと合わせて計上される場合、実務上の対象範囲がより広くなる可能性があり、地域の価格上昇率が高い場合、通貨換算のタイミングがUSD合計を変動させる可能性がある。 |

表内のばらつきは、主に年の整合性と、コーティング製品と隣接する耐熱保護材料との境界がどの程度厳密に維持されているかによって説明される。需要プールを最終用途の活動から再構築し、現実的な価格・構成の動向で確認すると、その結果得られる数値は更新のたびに追跡し再現しやすくなる。

レポートで回答される主要な質問

耐熱コーティング市場の現在の規模はどのくらいですか?

市場は2026年に72億6,000万米ドルであり、CAGR 5.03%で2031年までに92億8,000万米ドルに達すると予測されています。

耐熱コーティング市場をリードしている地域はどこですか?

アジア太平洋地域は2025年の収益の47.12%を占め、2031年にかけてCAGR 7.35%で最も速く成長している地域でもあります。

シリコーン系コーティングがこれほど速く成長しているのはなぜですか?

シリコーンは市場シェアの37.45%を占め、接着力を失わずに600℃以上の温度に耐えるため、高熱産業および航空宇宙用途に理想的であり、CAGR 8.78%で成長しています。

VOC規制は技術選択にどのような影響を与えていますか?

北米と欧州でのVOC上限の強化により、バイヤーは水系およびUV硬化型システムへとシフトし、溶剤系コーティングへの依存を低減させ、低排出化学品のイノベーションを推進しています。

どのエンドユーザー産業が最も速く成長しますか?

電力セクターは、電力会社がタービンをアップグレードし効率向上のためにより高い動作温度を採用するにつれて、CAGR 9.55%で最も速い拡大を示しています。

最終更新日: